ECONOMIA

Así están los sueldos los empleados gastronómico en 2025

Pese a la reciente baja del acuerdo paritario para los gastronómicos, seguirán percibiendo en el mes de abril un sueldo competitivo

31/03/2025 – 09:27hs

El sector gastronómico cerró un acuerdo con respecto a los salarios luego de intensas negociaciones con el Gobierno y las cámaras empresarias. De esta forma, el sueldo, que iba a ser mayor en todos trabajos, pero se vio reducida para ir en línea con la inflación.

Además, el gremio, encabezado por Luis Barrionuevo, argumentó que se buscó adaptarse a la pauta salarial oficial, lo que permitió que el Ministerio de Trabajo lo homologara. Con este ajuste, los trabajadores recibirán incrementos escalonados durante un período más extenso.

Cuáles son los cambios en las paritarias de los gastronómicos y de cuánto es el sueldo

La Unión de Trabajadores del Turismo, Hoteleros y Gastronómicos de la República Argentina (UTHGRA) originalmente pactó una suba del 16% en cuatro meses, pero, para que el acuerdo fuera homologado, se reformuló y se disminuyó el porcentaje total, además de extenderse el plazo de aplicación.

En esta línea, antes el incremento era del 16%, distribuido en 4 meses, mientras que el nuevo acuerdo se redujo a menos de la mitad, con un 7,6% y distribuido en 6 meses. Por lo tanto, en lugar de recibir incrementos de entre el 5% y 6% mensual, las subas serán progresivas, las cuales iniciaron en un 2% en diciembre y fueron bajando, concluyendo en un 0,5% en mayo.

En concreto, la distribución fue la siguiente:

- Diciembre 2024: 2%

- Enero 2025: 1,8%

- Febrero 2025: 1,5%

- Marzo 2025: 1%

- Abril 2025: 0,8%

- Mayo 2025: 0,5%

Las escalas salariales quedaron de la siguiente forma:

Categoría 1 (lavacopas, peones y cadetes)

- Café-bar 1 copa: $748.065

- Café-bar 2 copas: $765.388

- Café-bar 3 copas o restaurante categoría B: $784.120

- Restaurante categoría A: $811.414

- CB categoría especial: $911.503

Categoría 2 (mozo mostrador, repartidos y empaquetador)

- Café-bar 1 copa: $791.503

- Café-bar 2 copas: $816.000

- Café-bar 3 copas o restaurante categoría B: $832.610

- Restaurante categoría A: $967.751

- CB categoría especial: $1.013.854

Categoría 3 (ayudante de cocina, mozo de personal, cafetero)

- Café-bar 1 copa: $830.138

- Café-bar 2 copas: $867.490

- Café-bar 3 copas o restaurante categoría B: $891.508

- Restaurante categoría A: $922.164

- CB categoría especial: $1.013.854

Categoría 4 (medio oficial, sandwichero, minutero, encargado del depósito)

- Café-bar 1 copa: $874.533

- Café-bar 2 copas: $902.640

- Café-bar 3 copas o restaurante categoría B: $919.711

- Restaurante categoría A: $969.905

- CB categoría especial: $1.076.060

Categoría 5 (encargado de sección, adicionista comedor, cajero comedor)

- Café-bar 1 copa: $914.643

- Café-bar 2 copas: $939.150

- Café-bar 3 copas o restaurante categoría B: $960.239

- Restaurante categoría A: $1.024.590

- CB categoría especial: $1.120.424

Categoría 6 (cocinero, jefe de partida, maestro pizzero, facturero, encargado)

- Café-bar 1 copa: $939.150

- Café-bar 2 copas: $960.239

- Café-bar 3 copas o restaurante categoría B: $975.874

- Restaurante categoría A: $1.080.109

- CB categoría especial: $1.151.683

Categoría 7 (jefe de recepción, conserje principal)

- Café-bar 3 copas o restaurante categoría B: $1.161.873

- Restaurante categoría A: $1.390.470

- CB categoría especial: $1.488.319

Cable aclarar que ambas partes acordaron una revisión salarial en mayo, en la cual se analizará la inflación para definir si corresponde una recomposición adicional.

La decisión de ajustar la paritaria responde a la política del Gobierno, que busca evitar acuerdos salariales que aceleren la inflación. En este contexto, la Secretaría de Trabajo condicionó la homologación de varios convenios, incluyendo el de gastronómicos, ya que solicitó que las subas se adecuen a una pauta más moderada. Por lo tanto, Luis Barrionuevo aceptó el cambio para garantizar que el convenio se mantuviera vigente y evitar que algunas empresas desconocieran los aumentos pactados.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,paritarias,gastronomia,salarios,sueldo

La Administración Nacional de la Seguridad Social (ANSES) realiza hoy viernes 13 de febrero de 2026 el pago de haberes para jubilados, pensionados y asignaciones sociales de acuerdo con el calendario oficial de febrero.

El cronograma se encuentra ajustado por la actualización de montos tras el aumento de 2,8% aplicado este mes y por la organización de fechas según la terminación del Documento Nacional de Identidad (DNI), una práctica que busca ordenar el flujo de beneficiarios en las sucursales bancarias. Los pagos abarcan tanto haberes mínimos como otras prestaciones claves del sistema de seguridad social argentino.

En esta jornada, ANSES abona los haberes a jubilados y pensionados cuyos documentos terminan en 4, conforme a la segmentación establecida. Este grupo percibe la jubilación mínima, que en febrero se encuentra fijada en $359.254,35, a lo que se suma el bono previsional de $70.000. El total a cobrar alcanza los $429.254,35 para quienes reciben el haber mínimo. El bono, vigente desde marzo de 2024, continúa como refuerzo para compensar la pérdida de poder adquisitivo frente a la inflación.

Los beneficiarios de la Asignación Universal por Hijo (AUH) y la Asignación Familiar por Hijo (SUAF) con DNI terminados en 4 reciben hoy su prestación, de acuerdo con el calendario oficial. El monto general de la AUH se ubica en $129.096, aunque el pago directo tras la retención del 20% es de $103.276,80. Para hijos con discapacidad, la asignación asciende a $420.354, con un pago directo de $336.283,20, según la misma fuente.

La Asignación por Embarazo (AUE) también acredita el pago hoy a titulares con DNI finalizado en 3, en línea con el esquema que escalona los depósitos para evitar aglomeraciones. El monto actualizado responde al mismo ajuste por inflación que impacta sobre el resto de las prestaciones sociales. Además, la Asignación por Prenatal y Maternidad se paga a quienes tienen documentos terminados en 4 y 5.

Las Pensiones No Contributivas (PNC) para beneficiarios con DNI finalizados en 8 y 9 también se abonan este viernes. Estas pensiones, destinadas a personas con discapacidad, vejez o madres de siete hijos, se actualizan en un 2,85% y reciben el mismo bono de $70.000. El monto total para las PNC por vejez y discapacidad asciende a $321.453,59. Las madres de siete hijos cobran el equivalente a la jubilación mínima con refuerzo: $429.254,35.

El calendario de pagos de febrero fue modificado por ANSES para adaptarse a los feriados nacionales de Carnaval, que este año caen el lunes 16 y martes 17. Esta reorganización impactó en la distribución de fechas, concentrando algunos pagos tras el fin de semana largo para cumplir con los plazos previsionales. El esquema agrupa varias terminaciones de DNI en jornadas consecutivas hacia el final del ciclo, una estrategia que ya se implementó en años anteriores.

En cuanto a las prestaciones de pago único, como las asignaciones por matrimonio, nacimiento y adopción, las fechas de cobro para la primera quincena se extienden desde el 10 de febrero hasta el 12 de marzo. La segunda quincena inicia el 24 de febrero y también se prolonga hasta el 12 de marzo. El monto de estas asignaciones también se incrementó, situándose en $75.246 por nacimiento, $449.888 por adopción y $112.668 por matrimonio.

La consulta de recibos de haberes y detalles de liquidación se habilita desde el 9 de febrero a través de la plataforma Mi ANSES, donde cada beneficiario puede verificar el monto exacto a percibir, la fecha de acreditación y los descuentos aplicados. La herramienta requiere el ingreso de CUIL y clave de la Seguridad Social para acceder a la información personalizada.

El cronograma de pagos para jubilados y pensionados que superan el haber mínimo comienza el lunes 23 de febrero y se extiende por toda la semana, siempre segmentado por la terminación del DNI. Para este grupo, los haberes se ajustan en la misma proporción que el mínimo, aunque el monto recibido varía según la historia previsional de cada titular.

La Administración Nacional de la Seguridad Social recomienda consultar el calendario oficial y los canales digitales para confirmar las fechas y los montos, ya que estos pueden sufrir modificaciones excepcionales por cuestiones operativas o por el impacto de feriados. Además, ANSES recordó que los pagos se acreditan en las cuentas bancarias habituales sin necesidad de realizar trámites adicionales, una medida que busca agilizar el proceso y reducir la asistencia presencial a las sucursales.

Para quienes perciben la Prestación por Desempleo, el pago correspondiente a febrero se realizará entre el 24 de febrero y el 2 de marzo, también escalonado por terminación de DNI. Los nuevos topes para este beneficio se ubican en $173.400 como mínimo y $346.800 como máximo, aunque los montos efectivamente abonados corresponden al período anterior debido a la liquidación a mes vencido.

En resumen, el viernes 13 de febrero de 2026 ANSES paga a jubilados, pensionados, titulares de AUH, SUAF, AUE, prenatal, maternidad y pensiones no contributivas con documentos terminados en los números asignados para esta jornada. La actualización de haberes y la vigencia del bono refuerzan el esquema de protección social, que alcanza a millones de personas en todo el país. Las fechas y los montos pueden consultarse en el portal oficial del organismo.

ECONOMIA

Deuda: cuándo y de cuánto son los próximos vencimientos y cuál es la estrategia oficial para acumular pesos

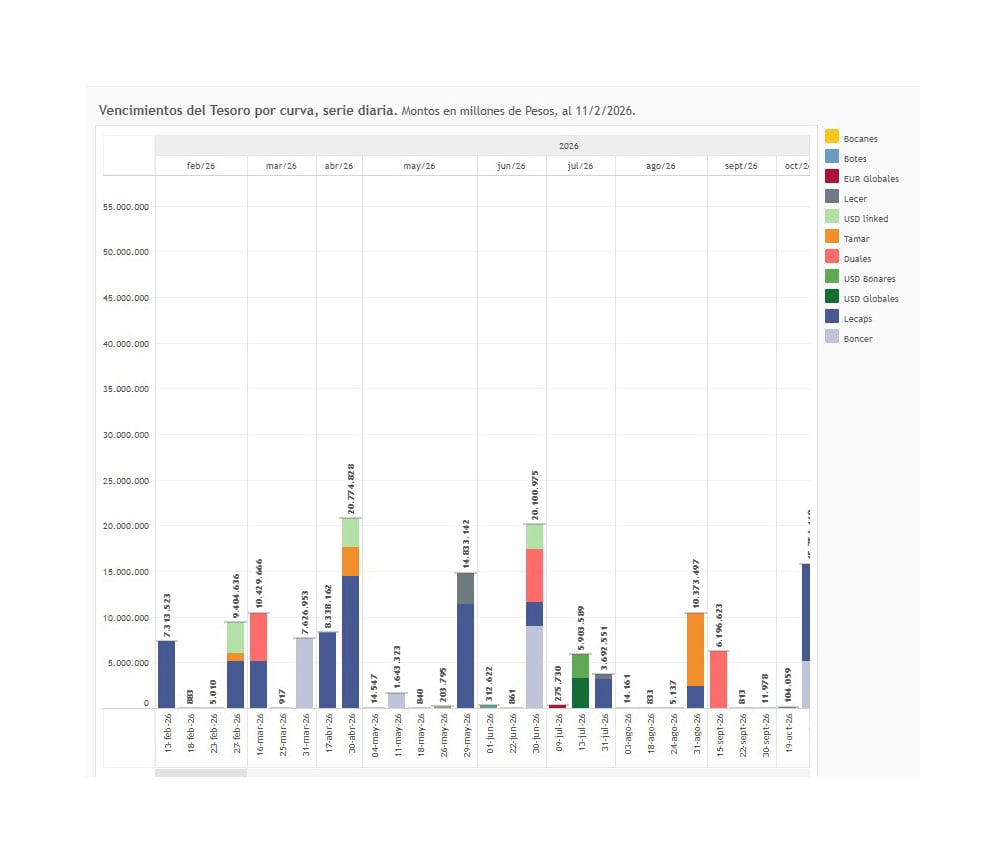

La semana pasada, Economía concretó una renovación total de vencimientos de deuda en pesos, adjudicando $9,02 billones tras recibir ofertas por $11,5 billones, en un nuevo episodio de su estrategia de absorber pesos. En los próximos días el Tesoro tiene un desafío similar, en el que se verá si puede seguir recortando tasas.

La semana pasada, la Secretaría de Finanzas alcanzó un rollover de 123,39% frente a los compromisos inmediatos, con un efecto directo sobre la liquidez del sistema bancario y las tasas de interés de corto plazo. El próximo desafío para el equipo económico está programado para el 25 de febrero, cuando vencen títulos por $ 9,4 billones.

La última colocación de deuda resultó clave para las cuentas públicas. El Tesoro retiró del sistema financiero cerca de $1,7 billones, ya que el monto adjudicado superó ampliamente a los vencimientos de la jornada. El resultado permitió a la cartera que conduce Luis Caputo mantener la tendencia contractiva sobre la base monetaria y sin convalidar subas de tasas a lo largo de la curva.

El calendario de vencimientos del Tesoro muestra una concentración de pagos importantes en los próximos meses. Los picos más elevados se ubican en abril, junio y julio, con montos que superan los $20 billones en algunos casos. Entre los instrumentos destacados figuran el Boncer, la Lecer, títulos duales y bonos atados al dólar, aunque los instrumentos en pesos representan la mayor proporción de los compromisos.

La absorción de pesos se convirtió en un objetivo inmediato para Caputo y su equipo desde el inicio de la gestión. Según un informe de PPI, la operación de la semana pasada dejó a los bancos con un excedente de liquidez cercano a $0,6 billones, que colocaron en operaciones de pase a un día con el Banco Central (BCRA). El financiamiento neto obtenido por el Tesoro llevó a que el sistema bancario necesitara tomar prestados alrededor de $1,1 billones del Banco Central de la República Argentina (BCRA). Esta dinámica genera presión sobre las tasas de interés overnight, aunque la expansión monetaria derivada de compras de divisas podría aliviar parcialmente las condiciones de liquidez en los próximos días.

La coordinación entre el BCRA y Finanzas busca evitar que la emisión neta derive en una mayor demanda de dólares

En la licitación, la demanda se concentró principalmente en instrumentos de corto plazo y tasa fija. La LECAP a abril (S17A6) absorbió el 55,7% de lo adjudicado, mientras que el 24,3% se canalizó hacia títulos ajustados por inflación. El resultado, según el análisis de PPI, reflejó la preferencia del mercado por rendimientos reales negativos y tasas fijas por debajo de la inflación, en un contexto de expectativas de desinflación a futuro. La inflación de enero sorprendió al alza, aunque el mercado mantuvo su apuesta por la estabilización de los precios en el mediano plazo.

El BCRA inyecta pesos comprando divisas y el Tesoro retira liquidez mediante licitaciones de deuda. Este esquema alterna expansiones y contracciones de la base monetaria

La estrategia del Gobierno apunta a evitar que los pesos que salen del Tesoro vuelvan a presionar sobre el mercado cambiario. La coordinación entre el BCRA y Finanzas busca que la emisión neta no derive en una mayor demanda de dólares. El BCRA inyecta pesos por compras de divisas o vencimientos de pases, mientras que el Tesoro retira liquidez mediante licitaciones de deuda. Este esquema alterna expansiones y contracciones de la base monetaria, en función de los resultados de cada licitación y la evolución de la demanda de dinero en la economía.

La tasa de caución a un día se mantuvo estable en torno al 20% nominal anual durante las últimas jornadas, un comportamiento similar al que se observó antes de la última licitación de enero. Tras una operación contractiva a fin de mes, cuando el Tesoro retiró cerca de $2 billones del sistema, la tasa llegó a moverse entre 30% y 35%, para luego comprimir con el correr de los días. De acuerdo con el análisis de PPI, no resultaría sorpresivo observar una dinámica similar en el corto plazo, con tasas que podrían subir ante la restricción de liquidez y luego retroceder a medida que el sistema se acomoda.

En cuanto a la operatoria diaria, el mecanismo de licitaciones y vencimientos interactúa con la gestión de encajes bancarios. La posibilidad de postergar 5% del encaje al mes siguiente, habilitada por la Comunicación “A” 8397 del BCRA, puede aliviar la presión sobre los bancos y reducir la demanda inmediata de pesos al Central. Este recurso, junto con la dinámica de compras de divisas, configura el esquema de manejo de la liquidez que el Gobierno utiliza para sostener el equilibrio cambiario y monetario.

La coordinación entre el Tesoro y el BCRA continúa siendo un factor central para el desempeño de la economía en el corto plazo. La estrategia oficial apunta a evitar que la expansión monetaria de origen cambiario se traslade a los precios o al dólar. La absorción de pesos vía licitaciones permite esterilizar parte de la base creada por el BCRA, aunque el desafío de sostener el apetito de los inversores privados por instrumentos en moneda local sigue latente.

El resultado de la última licitación exhibió una demanda sólida por parte del mercado, con ofertas que superaron holgadamente el monto a renovar. El Gobierno logró evitar subas en las tasas de los instrumentos, una señal que el mercado interpretó como resultado de la confianza en la estrategia de desinflación y control monetario. De acuerdo con Infobae, el equipo económico buscará repetir este esquema en las próximas colocaciones, en especial frente al desafío del 25 de febrero.

La evolución de la deuda pública en pesos y la estrategia para acumular pesos en el sistema financiero, sin liberar liquidez excesiva al mercado, se convirtieron en un eje central de la política económica. El monitoreo de los vencimientos y la respuesta de los inversores delinean el margen de acción para el Tesoro y el BCRA, en un contexto en el que la estabilidad cambiaria y monetaria sigue siendo una prioridad para el Gobierno.

La próxima licitación será observada por bancos y analistas como un termómetro de la capacidad oficial para sostener el esquema de absorción de pesos. Según las estimaciones de PPI, el sistema bancario deberá tomar prestados alrededor de $1,1 billones del BCRA, lo que podría presionar las tasas de interés de muy corto plazo. La dinámica de liquidez dependerá de la interacción entre las colocaciones de deuda, los movimientos del mercado cambiario y la operatoria de encajes bancarios.

El desempeño de los instrumentos de tasa fija y ajustados por inflación marca las preferencias del mercado en el actual contexto macroeconómico, tras cinco meses consecutivos de aceleración de precios. La apuesta por rendimientos reales negativos y la elección de tasas fijas por debajo de la inflación sugieren expectativas de desaceleración inflacionaria, aunque la demanda por cobertura frente al aumento de precios persiste en parte de la cartera de inversores.

La coordinación entre el Tesoro y el BCRA se mantiene como el eje de la política de deuda en pesos. El resultado de la última licitación, el comportamiento de la tasa de caución y el manejo de los encajes bancarios configuran el escenario previo al próximo desafío de vencimientos. El equipo económico busca sostener la absorción de pesos y evitar presiones sobre el dólar, en una coyuntura en la que la estabilidad financiera depende del equilibrio entre estas variables.

Corporate Events,South America / Central America

ECONOMIA

Por qué las reservas internacionales no crecen a un mayor ritmo pese a las compras millonarias del Banco Central

Con el inicio de la nueva etapa del programa económico, el Banco Central de la República Argentina (BCRA) aceleró la compra de dólares con el fin de fortalecer sus activos en moneda extranjera. Aunque las reservas internacionales evidenciaron un crecimiento desde comienzos de 2026, permanece por encima de los USD 45.000 millones desde hace varias jornadas, sin registrar avances significativos.

En las últimas 30 ruedas, las adquisiciones del BCRA totalizaron USD 2.089 millones, correspondientes a la llamada “fase 4” del actual plan económico. El Central lleva a cabo estas compras mediante la emisión de pesos sin esterilización, lo que contribuye a mantener la liquidez del sistema y evita presiones alcistas sobre las tasas de interés. Más tarde, el Tesoro retira parte de esos pesos a través de colocaciones de deuda en moneda local.

Las estimaciones oficiales para 2026 prevén un saldo neto positivo de adquisiciones de divisas que podría oscilar entre USD 10.000 millones y USD 17.000 millones, según el grado de remonetización -aumento de demanda de pesos- de la economía. Santiago Bausili, titular del Banco Central, señaló que el ritmo de incremento de reservas dependerá tanto de la demanda de pesos como del flujo de dólares que llegue al país. A la fecha, la autoridad monetaria ya superó el 20% del objetivo previsto para el año.

En tanto, las reservas internacionales brutas, que no contabilizan los pasivos de la entidad, se ubican en USD 45.158 millones, aunque en el año habían alcanzado los USD 46.240 millones, el nivel más alto desde agosto de 2021, previo a un pago al Fondo Monetario Internacional (FMI) por parte del Ministerio de Economía.

En efecto, el principal factor que limita una acumulación de divisas más vigorosa responde a los pagos de deuda externa efectuados por el Tesoro Nacional, que adquiere divisas al BCRA para afrontar compromisos financieros, lo que reduce el saldo disponible en moneda extranjera.

Al mismo tiempo, y en menor medida, la variación del precio global del oro también incide en la posición extranjera de la entidad monetaria, que posee cerca de 1,98 millones de onzas troy, equivalentes a 61,5 millones de toneladas. A lo largo de 2026, el crecimiento del valor del metal precioso, activo de refugio frente a eventos de alta volatilidad mundial, hizo que las reservas se revaloricen. En los últimos días, la cotización cedió a USD 5.000 la onza desde picos de USD 5.600, lo que impactó de forma negativa en las arcas del banco de bancos.

“En lo que va de 2026, el BCRA acumula compras en el MULC por USD 2.090 millones. No obstante, parte de ese esfuerzo se ve compensado por ventas al propio Tesoro, que totalizan alrededor de USD 1.250 millones en el año, destinadas principalmente al pago de intereses de deuda -por lo que la acumulación de dólares es por un monto menor-”, estimó un informe de la consultora Invecq.

Bajo la perspectiva de los analistas, de cara a los próximos meses la oferta de divisas en el mercado cambiario podría sostenerse, alimentada por la continuidad de colocaciones de deuda en moneda extranjera y el comienzo paulatino de la liquidación del sector agroexportador, cuyo mayor flujo se da históricamente en el segundo trimestre.

“El escenario actual combina una demanda por instrumentos en pesos que continúa firme, una elevada oferta de divisas y un contexto internacional favorable para las monedas de la región, factores que sostienen el atractivo del carry y la apreciación del tipo de cambio en el corto plazo», evaluaron los consultores.

No obstante, advirtieron que el segundo semestre suele presentar una menor oferta de dólares, por lo que resulta clave “aprovechar el flujo actual para fortalecer y acelerar aún más la acumulación de reservas” a fin de “evitar una apreciación excesiva del tipo de cambio y reducir los riesgos de mayor volatilidad cambiaria hacia la segunda mitad del año”.

En la misma línea, un reporte de Aurum Valores destacó que “la acumulación aún no alcanza a compensar el uso de divisas (y endeudamiento vía REPO) para pagar los vencimientos de bonos del 09/01″, en referencia al pago de deuda con bonistas privados por USD 4.200 millones a comienzos de enero de este año.

“A fin de mes además el BCRA deberá pagar USD 1.000 millones del Bopreal (BPY26) lo que reducirá nuevamente el stock de reservas netas (si el FMI desembolsa antes de esa fecha el próximo pago no sabemos si se destinará a devolver los DEGs al Tesoro USA o se usarán para pagar ese bono)”, agregaron.

Desde MegaQM remarcaron que el factor clave para los meses venideros es que el Tesoro logre afrontar sus vencimientos de deuda en moneda extranjera sin necesidad de seguir recurriendo a las divisas del BCRA. “Cada vez que lo hace, genera un stress de liquidez en el mundo pesos. Las subas de tasas de corto plazo hacen más complejo lograr estirar los vencimientos de la deuda en pesos”, alertaron.

Y agregaron: “Si bien el equipo económico insiste con que no necesita acceder al mercado, el equilibrio cambiario – monetario luce más razonable sin esa exigencia de divisas. La ventana de oportunidad puede aparecer luego de cerrar la revisión con el FMI y ya entrado el período de mayor oferta estacional de divisas. La fecha límite seguramente sea algunas semanas previo al próximo vencimiento (9 de julio)“.

Un análisis de GMA Capital planteó que “el avance en la acumulación de reservas, junto con la esterilización sostenida y la estabilidad cambiaria, continúa reconfigurando el balance financiero de corto plazo”. Sin embargo, consignaron los expertos, su sostenibilidad no deja de estar condicionada también por la administración de las condiciones en la plaza en pesos.

A propósito de los factores que sostienen la estabilidad cambiaria en un contexto de saldo comprador del Banco Central, sobresalen las emisiones de deuda corporativa y provincial en los mercados internacionales por más de USD 12.000 millones desde las elecciones legislativas y la liquidación de préstamos locales en dólares, como contrapartida de depósitos en moneda extranjera en récords.

“La fuente sigue siendo principalmente la cuenta financiera, explicada por colocaciones corporativas y de provincias y el impulso que tomaron los préstamos en moneda extranjera, todos con obligación de ser liquidados en el MLC. El carry cubierto que promueve el Gobierno, convalidando tasas en pesos por encima de la inflación esperada en un contexto de menores expectativas de depreciación, luce como el nuevo puente hasta que ingresen los dólares de la cosecha en el segundo trimestre», concluyeron de la consultora LCG.

Corporate Events,South America / Central America

Andriy Shevchenko y el recuerdo del error que cambió su carrera: “El fútbol es hermoso por eso”

Tras la media sanción de la reforma laboral, la CGT se reúne hoy para definir si convoca a un paro general

Polémico consejo de Beto Casella para «curar» a los Therian: “Si te sale un hijo así, le pegás con el cinto”

ANSES: quiénes cobran hoy, viernes 13 de febrero de 2026

Un mural, una canción y cuatro destinos que Maradona unió para siempre: “De vez en cuando, el ‘Barba’ nos sorprende como niños”

Victoria Villarruel se reunió con un gobernador opositor y escala su interna con el Gobierno

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

El Barça y media Europa esperan: la joya de 19 años Diomandé atrapada en un lío legal

POLITICA2 días ago

POLITICA2 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD2 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL2 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports