ECONOMIA

Llega a su fin el cepo cambiario: desde cuándo se aplica esta medida en Argentina

El cepo cambiario, restricciones a las divisas en Argentina desde 2011, se levantará el 14 de abril, según anunció el ministro Luis Caputo

11/04/2025 – 19:17hs

El cepo cambiario es una serie de restricciones al acceso a las divisas extranjeras, que se aplican en Argentina desde 2011. Estas restricciones tienen como objetivo controlar la salida de divisas del país y evitar la especulación con el dólar.

Sin embargo, desde el lunes 14 de abril, el cepo será levantado, según anunció el ministro Luis Caputo. La medida dejará su impacto en el mercado, y se esperan repercusiones en todos los sectores.

Qué impacto tuvo el cepo cambiario y desde cuándo se aplica

El cepo cambiario tuvo un impacto significativo en la economía argentina. Ha dificultado el acceso a las divisas extranjeras para las empresas, lo que ha reducido la inversión y la producción.

También ha aumentado el costo de vida para los argentinos, ya que ha generado una escasez de dólares y ha elevado el precio de los bienes importados.

El cepo cambiario que fue levantado hoy en Argentina, comenzó a instrumentarse a fines de octubre de 2011, pocos días después de que la presidenta Cristina Fernández fuera reelegida para un segundo mandato con el 54% de los votos.

La medida nació para frenar la fuga de divisas al exterior y en un comienzo funcionó como un «cepo tibio», ya que los ahorristas podían seguir comprando dólares, previa autorización de la agencia de control fiscal (AFIP), que revisaba la situación patrimonial de quien pretendía adquirir divisas y que no mantuviese deudas impositivas.

Cuándo se levantará el cepo cambiario

«Desde este lunes se termina el cepo cambiario», dijo Caputo, quien agradeció al presidente Javier Milei por su «liderazgo, generosidad y valentía».

Las restricciones del cepo cambiario incluyen:

- Limitaciones a la compra de dólares por parte de personas físicas y jurídicas.

- Requisito de autorización previa para la compra de dólares para viajes al exterior.

- Limitaciones a la venta de dólares por parte de las empresas.

Cómo será la salida del cepo al dólar que informó el Gobierno

Uno de los cambios más significativos que anunció el BCRA es el inicio del levantamiento del cepo cambiario. Para personas humanas, se elimina el límite de u$s200 mensuales, junto con todas las restricciones asociadas a subsidios, empleo público o beneficios sociales. Además, ARCA eliminará la percepción impositiva sobre la compra de divisas en el MLC, salvo en el caso de gastos en turismo o tarjetas en el exterior.

- En el caso de las empresas, se flexibiliza el acceso al mercado oficial para el pago de importaciones, utilidades y servicios:

- Las importaciones de bienes podrán pagarse desde el ingreso aduanero, y en el caso de MiPyMEs, desde el despacho en origen.

- Se autoriza el giro de dividendos al exterior desde los ejercicios iniciados a partir de enero de 2025.

- Se habilita el pago de servicios e intereses con empresas vinculadas en plazos menores.

- Se elimina por única vez la «restricción cruzada» de la Comunicación A7340, que impedía operar en el MLC luego de hacerlo en el mercado financiero (CCL).

- El nuevo régimen implica así un desmonte parcial del cepo, con apertura total en los flujos y un esquema transitorio para resolver los pasivos acumulados.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cepo,dolar

ECONOMIA

Encuesta: ¿qué hacen los argentinos después de cobrar el sueldo, dejarlo en el banco o transferirlo a una billetera?

Tres de cada diez argentinos se llevan el sueldo desde su cuenta bancaria a una billetera virtual inmediatamente después de cobrarlo, en una tendencia que se acentúa aún más cuando el asalariado tiene menos de 35 años. Al mismo tiempo, un tercio de los usuarios no usa la cuenta del banco como su herramienta para pagar los gastos del mes. Los datos surgen de un informe de D’Alessio IROL para Infobae y, dado que para los empleados en blanco cobrar en un banco es obligatorio, muestran cómo el usuario es cada vez más flexible para usar la cuenta que más lo satisface, sin atarse a nada. Y reabre un debate de extrema actualidad en el marco de la reforma laboral: ¿debe permitirse que las billeteras virtuales se transformen en cuenta-sueldo?

“El banco sigue siendo la puerta de entrada. Y el lugar para el pago de los débitos reiterados. Pero ya no necesariamente el lugar donde el dinero se queda ni donde se decide su uso”, señala el informe.

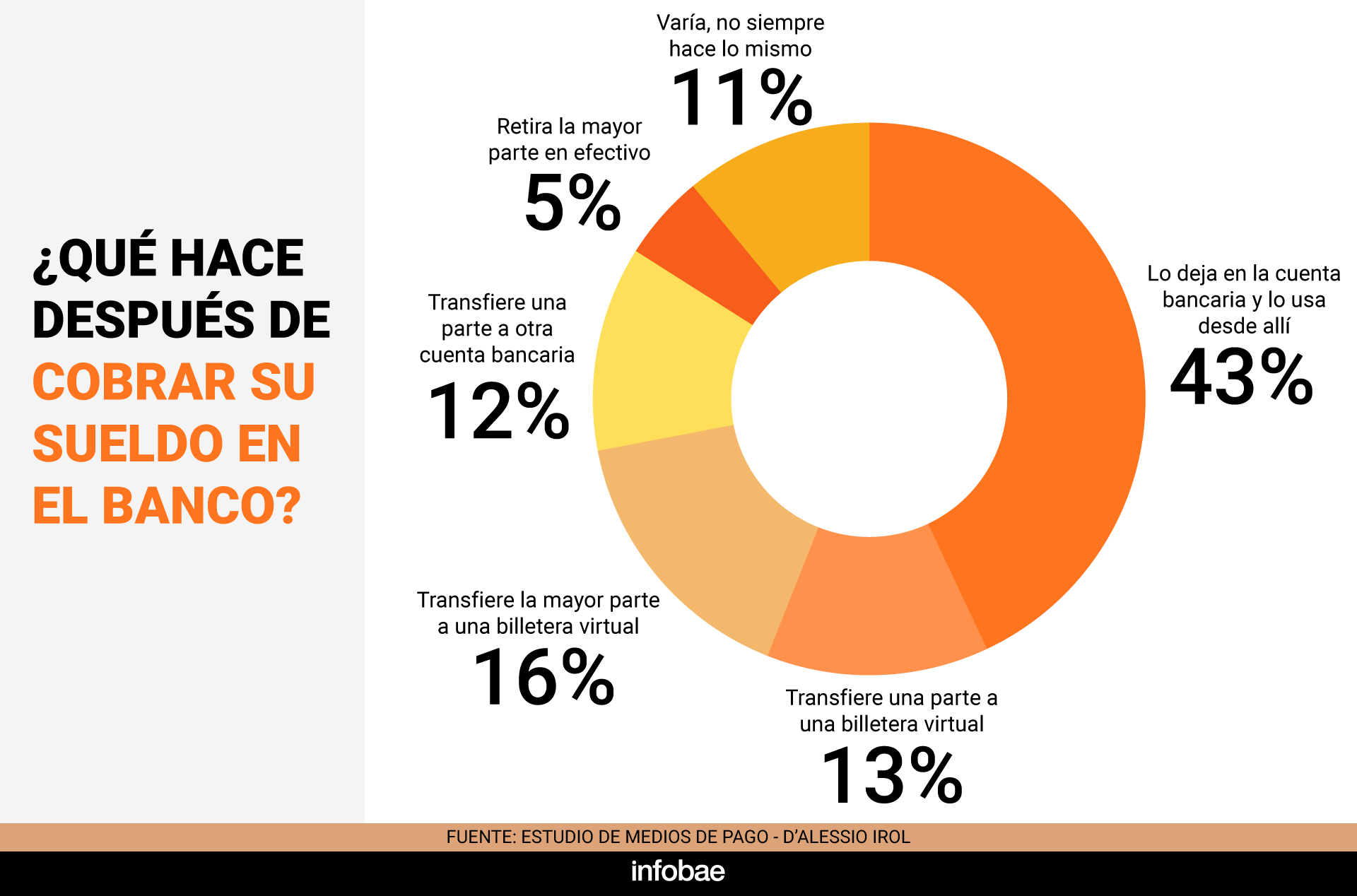

En base al relevamiento, se desterminó que solo el 43% de los consultados deja el dinero en la cuenta bancaria en la que cobra el salario y lo administra desde allí. Casi la mitad prefiere transferir fondos rápidamente: un 13% deriva una parte a billeteras virtuales, un 16% traslada la mayor parte a esas plataformas, un 12% opta por enviar parte del sueldo a otra cuenta bancaria y un 5% retira efectivo. Un 11% de los consultados dijo no tener un patrón fijo, sino que alterna la forma en que distribuye los fondos cada mes. En suma, casi la mitad de los argentinos mueven su sueldo del banco apenas lo reciben.

En mayor o menor medida, casi 30% de los asalariados pasa su sueldo a una fintech. La adopción de billeteras virtuales como destino inmediato del salario es más marcada entre los más jóvenes. Hasta los 34 años, el 38% transfiere parte o la mayor parte del sueldo a una billetera virtual. Entre quienes tienen entre 35 y 44 años, ese porcentaje baja al 26%. Entre los 45 y 54 años, la cifra es del 25%, y para los mayores de 55 años, del 23%. La diferencia generacional es clara y revela cómo la penetración de las herramientas digitales se consolida en los tramos etarios más jóvenes.

El rol de las billeteras virtuales no se limita a recibir fondos. El canal digital se vuelve una plataforma de gestión de gastos: el 25% de los jóvenes las utiliza como principal medio para administrar pagos tras recibir el dinero en el banco. Entre quienes superan los 35 años, ese uso ronda el 15% al 16%. La cuenta bancaria mantiene importancia como punto de entrada del dinero y para el pago de servicios o débitos automáticos, aunque pierde exclusividad ante la aparición de nuevos canales.

El estudio de D’Alessio IROL exhibe el alto grado de flexibilidad del usuario. En un escenario de ofertas variadas y crecientes, aportadas tanto por bancos como por fintech, más del 10% de los usuarios financieros no tiene un hábito fijo. Cambia todo el tiempo, adaptándose a los beneficios o a las prestaciones que le brinda cada herramienta financiera.

“No hay un reemplazo del banco por la billetera, sino una convivencia donde cada instrumento captura un momento distinto del dinero,” detalló el informe, que destacó que lo que mueve al usuario “no es solo la tecnología, sino la búsqueda de valor inmediato».

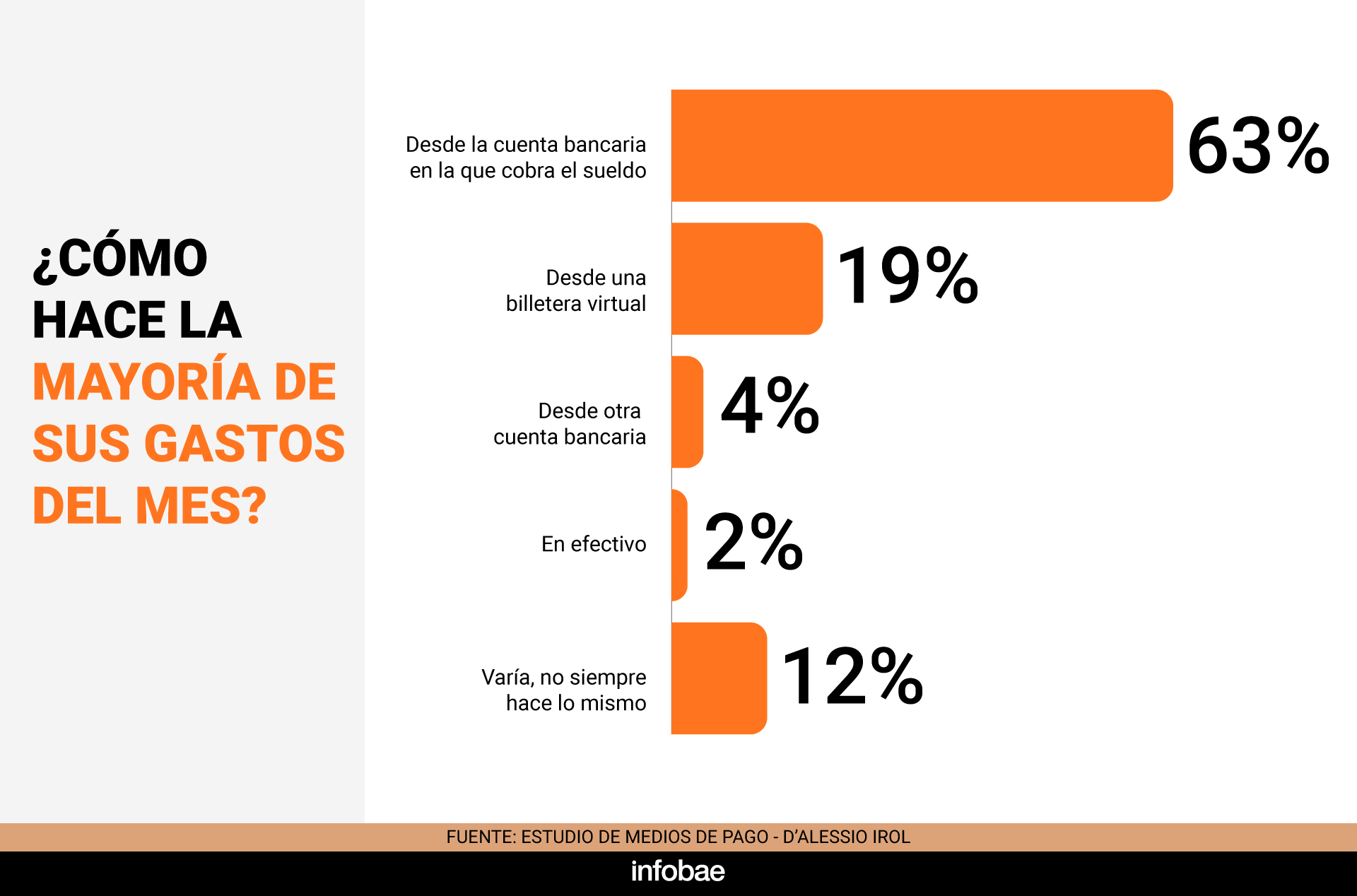

Sobre la forma en que los asalariados organizan el pago mensual de sus gastos, el 63% usa una cuenta bancaria, el 19% lo hace desde billeteras virtuales y el 4% desde otra cuenta bancaria. Solo el 2% prefiere el efectivo, mientras que el 12% afirma que alterna entre distintas opciones. Los especialistas del estudio señalan que la dispersión es mayor a medida que se incrementa la digitalización.

Según el relevamiento, el 59% de quienes eligen billeteras virtuales lo hace por las promociones y descuentos asociados. El 36% prioriza el rendimiento diario del dinero como mecanismo de protección frente a la inflación, y para el 18% esa remuneración resulta determinante a la hora de elegir una app.

El estudio también analizó qué hacen los que reciben su ingreso (salarios en negro, honorarios, beneficios sociales) únicamente en billeteras. En ese caso, el comportamiento es más homogéneo: el 78% de estos usuarios mantiene el dinero en la billetera y el 67% utiliza ese canal para organizar sus gastos. Este patrón difiere de la diversificación que se observa entre quienes cobran en bancos.

Reforma laboral

La convivencia entre bancos y billeteras virtuales configura un nuevo mapa de administración del dinero. La cuenta bancaria sigue siendo relevante para pagar servicios y realizar débitos automáticos, pero ya no centraliza la gestión del flujo de fondos personales. Muchos usuarios buscan maximizar beneficios, diversificando los canales de acuerdo a las ventajas que ofrecen en cada momento.

La discusión sobre si las billeteras virtuales deberían estar habilitadas para pagar salarios cobra fuerza en este escenario. Esa autorización estaba incluida en el proyecto original de reforma laboral que el Gobierno envió al Congreso. Preveía que el BCRA determine qué billeteras podrían acreditar salarios. Pero en la negociación fina, el artículo quedó en el camino.

El vínculo entre los bancos y las fintech mezcla alianzas con competencia y, en ocasiones, situaciones de tensión. El pago de sueldos sea tal vez, en la actualidad, el punto de mayor conflicto entre ambos sectores del sistema financiero. Las fuertes presiones sobre el Congreso durante la el debate de la reforma laboral así lo demostraron.

Si una parte considerable de los salarios, una vez acreditados, ya son gastados en billeteras, ¿cuál es el motivo para que no puedan pagarse directamente en esas cuentas? La conversión de Mercado Pago en banco, algo que ocurrirá más temprano que tarde, intensificará ese movimiento. Los bancos alegan que la exclusividad en el fondeo de los salarios le permite sostener el crédito.

pagos digitales,aplicación móvil,tecnología financiera,fintech,transacción,celular,dinero,economía,banca digital,smartphone

El INDEC dio a conocer esta miércoles el dato del porcentaje de la población que se encuentra bajo la línea de la pobreza: en el segundo semestre del 2025 se redujo al 28,2%, luego de alcanzar el 31,6% en la primera mitad del año pasado. También representó una fuerte baja con relación a la segunda mitad del 2024, cuando había sido del 38,1%.

Es el nivel más bajo de la pobreza desde primer semestre de 2018, durante el Gobierno de Mauricio Macri, cuando se ubicó en 27,3%. El de indigencia, en tanto, también es el más bajo desde ese período: alcanzó al 6,7% de la población.

Se trata de un dato positivo para el Gobierno, en un contexto en el que la economía crece a distintas velocidades: por un lado, sectores como el agro, la energía y la minería traccionan la actividad, otros rubros que demandan más mano de obra como el comercio, la industria y la construcción evolucionan con mayor rezago.

Dato de oficial de pobreza: a cuántas personas alcanzó en el cierre del 2025

Según INDEC, el porcentaje de hogares por debajo de la línea de pobreza (LP) alcanzó el 21,0%. Dentro de este conjunto, el 4,8% de los hogares están por debajo de la línea de indigencia (LI), que incluyen al 6,3% de las personas. Esto implica que, para el universo de los 31 aglomerados urbanos de la EPH, por debajo de la LP se encuentran 2.145 mil hogares, que incluyen a 8.474.000 personas; y, dentro de ese conjunto, 494 mil hogares se encuentran por debajo de la LI, lo que representa 1.884.000 personas indigentes.

En tanto que la extrapolación de la Encuesta Permanente de Hogares (EPH) del Indec al total del país de 47,9 millones de habitantes, arroja que la pobreza afecta a 13,5 millones de personas y la indigencia a 3 millones de habitantes.

La pobreza en Argentina durante el primer semestre de 2025 se había situado en 31,6%, afectando a cerca de 9,5 millones de personas, según datos oficiales del INDEC. Esta cifra representó una disminución de 6,5 puntos porcentuales respecto al segundo semestre de 2024 (38,1%), marcando el valor más bajo desde 2018.

De esta manera, con respecto al primer semestre de 2025, la incidencia de la pobreza registró un descenso tanto en loshogares como en las personas, de 3,1 y 3,4 puntos porcentuales (p.p.), respectivamente. En el caso de la indigencia, no se observaron variaciones estadísticamente significativas.

Dado que la incidencia de la pobreza y la indigencia resultan de la capacidad de los hogares de accedera la canasta básica alimentaria (CBA) y a la canasta básica total (CBT) mediante sus ingresos monetarios,se observó que, con respecto al semestre anterior:

- En promedio, el ingreso total familiar aumentó 18,3%. Las canastas regionales promedio aumentaron 11,9% (CBA) y 11,3% (CBT).

- Los ingresos en el período estudiado aumentaron a un nivel superior tanto con respecto a la CBT comoa la CBA.

- Así, ambas tasas, pobreza e indigencia, presentan una disminución en el presente semestre conrelación al semestre anterior.

Cómo impactó la pobreza, según la edad y la región

En cuanto a los grupos de edad según condición de pobreza, se destaca que 41,3% de las personas de 0 a 14 años forman parte de hogares bajo la línea de pobreza.

El porcentaje total de personas bajo la línea de pobreza para los grupos de 15 a 29 años y de 30 a 64 años fue de 32,6% y 24,6%, respectivamente. En la población de 65 años y más, el 9,7% de las personas se ubicóbajo la LP.

A nivel regional la incidencia de la pobreza en personas se ubicó en un 28,3% para Gran Buenos Aires, en 32,3% para Cuyo, 32,7% para Noreste, 28,4% para Noroeste, 26,2% para Pampeana y en 25,4% para Patagonia.

Mientras que la incidencia de la indigencia fue de un 7,0% para Gran Buenos Aires, 4,6% para Cuyo, 7,5% para Noreste, 3,8% para Noroeste, 6,2% para Pampeana y 4,0% para Patagonia.En los aglomerados de 500.000 y más habitantes se observó un descenso de la pobreza de 3,6 p.p., conrespecto al primer semestre de 2025. Mientras que, en los aglomerados de menos de 500.000, lareducción fue de 2,3 p.p. entre los mismos períodos

El debate por la pobreza: las estimaciones privadas y qué pasaría si se actualiza el IPC

El debate sobre la pobreza en la Argentina empieza a correrse del dato puntual hacia un terreno más técnico: cómo se mide. Especialistas advierten que la metodología vigente para medir el IPC podría estar subestimando el nivel real del indicador.

Un trabajo publicado a comienzos del año del econometrista Martín González-Rozada, investigador de la Universidad Torcuato Di Tella, plantea justamente ese punto. Según su ejercicio, si se actualizan las canastas de consumo y los parámetros que determinan la línea de pobreza, la incidencia del fenómeno sería significativamente más alta que la informada oficialmente para el tercer trimestre de 2025.

En concreto, sus estimaciones ubican la pobreza en 33,2% de la población, frente al 26,9% calculado por el Ministerio de Capital Humano utilizando los criterios actuales del INDEC. La diferencia, de más de seis puntos porcentuales, responde centralmente a los cambios metodológicos y no a variaciones en los ingresos.

En cambio, el impacto sobre la indigencia es menor: el cálculo alternativo arroja un 5,0%, levemente por debajo del 5,9% oficial. Es decir, mientras la actualización eleva la línea de pobreza, no modifica en la misma magnitud la medición de los sectores en situación más crítica.

Más allá de la foto puntual, la discrepancia se mantiene a lo largo del tiempo. Ambas series coinciden en la tendencia: un pico a comienzos de 2024 -en torno al 55% en la medición oficial y cerca del 58% en la alternativa- seguido de una caída sostenida durante 2024 y 2025. Sin embargo, la brecha entre ambas mediciones persiste de forma relativamente estable.

La explicación está en dos factores clave. Por un lado, el estudio utiliza una Canasta Básica Alimentaria basada en la Encuesta Nacional de Gastos de los Hogares 2017-2018, que refleja patrones de consumo más actuales que la canasta vigente, todavía anclada en datos de 2004-2005. Por otro, incorpora una Inversa del Coeficiente de Engel más alta (2,73 frente a 2,23), lo que amplía el peso de los gastos no alimentarios.

Como resultado, la Canasta Básica Total per cápita asciende a $344.535, contra los $297.091 de la estimación oficial. Esa diferencia en el umbral es la que explica que, con los mismos ingresos, más personas queden por debajo de la línea de pobreza en la medición alternativa.

En definitiva, el cruce de números abre una discusión de fondo: no tanto si la pobreza baja -algo en lo que coinciden ambas series- sino cuánto y bajo qué parámetros se está midiendo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pobreza,indec

ECONOMIA

El Gobierno postergó hasta mayo el aumento del impuesto a los combustibles por las subas del petróleo a nivel mundial

El Gobierno dispuso una nueva postergación en la aplicación de los aumentos de los impuestos a los combustibles líquidos y al CO₂, previsto para abril, mediante la publicación de un decreto en Boletín Oficial. El texto confirma el dato que habían adelantado días atrás fuentes oficiales a Infobae.

De acuerdo con lo manifestado a este medio hace una semana, la suspensión de los incrementos se debe al impacto generado en los surtidores del país por la guerra en Medio Oriente. En este sentido, el reciente decreto 217/2026 modifica al 617/2025 en lo que refiere al período de actualización, extendiendolo a la nafta sin plomo, la nafta virgen y el gasoil.

“No vamos a aumentar el impuesto a los combustibles en abril. Por la suba del precio internacional del barril y para mitigar impacto en surtidor. Es una medida más para proteger al consumidor”, destacaron a Infobae y, a partir de este cambio, se prorrogó el incremento.

Los montos de ambos tributos se actualizan trimestralmente en base a la variación del Índice de Precios al Consumidor (IPC), de acuerdo con las mediciones del INDEC. Asimismo, existe un monto fijo diferencial para el gasoil destinado a consumo en las provincias patagónicas, el Partido de Patagones en Buenos Aires y el Departamento de Malargüe en Mendoza.

En los últimos meses, el Poder Ejecutivo dictó sucesivas normas para diferir la entrada en vigencia de los aumentos derivados de estas actualizaciones, que correspondían a los años calendario 2024 y 2025. En su lugar, optó por autorizar aumentos parciales y postergar el resto del ajuste para meses posteriores. Ese cambio se intridujo con el Decreto 617/2025.

Con la nueva normativa, el Decreto 217/2026 reemplazó los artículos afectados por una nueva extensión de fechas. En el primer párrafo del anterior decreto se preveía la suspensión de los aumentos “entre el 1° y el 31 de marzo de 2026”, ahora establece que la postergación será “entre el 1° de marzo y el 30 de abril de 2026”. En tanto, el párrafo siguiente dejó establecido que la entrada en vigencia de los incrementos se traslada del “1° de abril de 2026” al “1° de mayo de 2026”. Por otro lado, permitió a las petroleras utilizar bioetanol hasta un 15%en naftas (antes hasta 5,6%).

Las postergaciones en la actualización de los impuestos a los combustibles que se implementaron durante 2025 implicaron una resignación de ingresos fiscales por un total estimado de USD 2.326 millones, según un informe de la consultora Economía y Energía (EyE). El Impuesto a los Combustibles Líquidos equivale al 15,83% del valor final del litro, en tanto que el Impuesto a las Emisiones de CO₂ representa un 0,97% del total.

El precio final de la nafta súper en surtidor incluye impuestos nacionales, provinciales y municipales que, en conjunto, superan un tercio del valor pagado. En términos de recaudación, el ICL se distribuye de la siguiente manera: 10,40% al Tesoro Nacional, 15,07% al Fondo Nacional de la Vivienda (FONAVI), 10,40% a las Provincias, 28,69% al Sistema Único de Seguridad Social, 4,31% al Fideicomiso de Infraestructura Hídrica, 28,58% al Fideicomiso de Infraestructura de Transporte y 2,55% a la Compensación Transporte Público. Algunos de estos fondos y fideicomisos ya fueron eliminados por el Gobierno.

El contexto de estas decisiones fue una marcada aceleración en el precio de los combustibles. En lo que va de marzo, la nafta súper en la Ciudad de Buenos Aires registró un aumento del 15%, en línea con la suba del precio internacional del petróleo y el impacto de los conflictos geopolíticos en Medio Oriente. Ese incremento se sumó a los ajustes periódicos aplicados por las petroleras desde el inicio del año, en el marco de la liberalización gradual de los precios.

nafta,combustible,estacion de servicio,repostaje,gasolina,vehiculo,transporte,energia,costos,economia

La historia de Rodrigo De Paul y el repartidor de comida que hizo hablar a todos: el sánguche, el pedido de fotos y los dólares

Ser hipocondríaco en la era de Internet: el libro que analiza desde una perspectiva tanto médica como literaria una condición considerada como real

Con un gol de Messi, la Selección Argentina goleó 5-0 a Zambia en La Bombonera, en amistoso internacional

Encuesta: ¿qué hacen los argentinos después de cobrar el sueldo, dejarlo en el banco o transferirlo a una billetera?

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Jubilaciones, pensiones y asignaciones: de cuánto será la mínima este mes

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA3 días ago

POLITICA3 días agoNuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- POLITICA1 día ago

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- CHIMENTOS3 días ago

El incómodo momento que Wanda Nara y Martín Migueles le habrían hecho pasar a los japoneses en el tren bala: la foto