ECONOMIA

Mientras Milei disfruta su revancha, el mercado ve riesgos ocultos en la estrategia de dejar caer al dólar

Javier Milei sorprendió al mercado, al adoptar una de las estrategias más arriesgadas para estabilizar la economía. Así como luego de asumir decidió bajar las tasas de interés, contradiciendo a la ortodoxia -y le salió bien-, ahora está favoreciendo la baja del dólar cuando todos esperaban un salto devaluatorio.

Pero esta vez se trata de un arma de doble filo, porque así como le permitirá corregir problemas y mejorar expectativas, también le crearán problemas potenciales en el mediano plazo.

Lo cierto es que, por más que el presidente y el equipo económico defiendan el argumento de que no son ellos los que bajan el tipo de cambio sino que son las fuerzas del mercado en el libre juego de oferta y demanda, el dólar no bajaría si no fuera por una política deliberadamente diseñada al respecto.

El propio Toto Caputo y sus funcionarios lo han explicado: al tiempo que se liberó el cepo, se propenderá a una fuerte restricción monetaria. Es decir, se buscará cumplir con el pronóstico que había hecho el ministro, en el sentido de que iba a llegar el momento en el que el dólar iba a ser la moneda abundante y el peso la moneda escasa.

La forma de lograr esto es mediante el manejo de las tasas de interés, y no resulta inocua para la economía. Ya en los primeros días se vio ese efecto: al subir el premio por quedarse en títulos en pesos y al desplomarse la curva del dólar futuro, se generan otra vez las condiciones para un «carry trade». Y, para el segmento de los pequeños ahorristas de plazo fijo, hubo una drástica suba de tasas de interés, liderada por el Banco Nación.

El hecho de que el dólar baje hasta el nivel previo al levantamiento del cepo ha generado sorpresa, pero mucho más sorprendente es la decisión de que el Banco Central no intervenga dentro de la banda de flotación, y que recién se compren divisas cuando el tipo de cambio caiga al piso de $1.000.

No es algo que haga por obligación, dado que el acuerdo con el Fondo Monetario Internacional prevé expresamente que se compren dólares dentro de la banda para acumular reservas -en definitiva, el objetivo que más le importa al organismo, porque asegura el repago de las deudas-.

Con la inflación como meta prioritaria

¿Por qué Milei se niega a comprar dólares, arriesgando incluso que el tipo de cambio no llegue al piso de la banda y se quede sin comprar reservas? La respuesta es clara: quiere influir sobre las expectativas del mercado para que los inversores se convenzan de que el dólar no será negocio, al menos en el corto plazo.

La primera razón es obvia, y de peso: el gobierno se puso el objetivo de retomar el sendero desinflacionario. El inesperado 3,7% que dejó el IPC de marzo cayó como un manto de desconfianza sobre el plan económico. De hecho, las principales consultoras económicas corrigieron al alza sus proyecciones, y previeron que también en abril, mayo y junio se registrarán inflaciones por encima de 3%.

El temido fantasma del «pass through» se estaba manifestando en toda su crudeza -por más que Milei niegue su misma existencia-. Pero lo cierto es que ya el mismo viernes en el que se anunció el levantamiento del cepo hubo comerciantes que suspendieron las ventas -a la espera de saber cuál sería su costo de reposición-.

Y luego vino la saga de remarcaciones de precios y su posterior marcha atrás, en la pulseada pública que jugaron las grandes firmas alimenticias con los supermercados, y el mismísimo Toto Caputo haciendo de árbitro contra los aumentos.

Como suele repetir Milei, su «job description» marca, como tarea primordial, la baja de la inflación. Y desde ese punto de vista, -más aun considerando que este es un año electoral– fomentar una revaluación del peso es una medida que tiene sentido.

¿Más presión sobre los sojeros?

Pero la inflación no es el único problema de Milei. Además, necesita imperiosamente que los productores agrícolas cambien su actitud y empiecen a liquidar sus tenencias.

El gobierno ya había hecho un mal cálculo cuando en enero pasado anunció una baja temporaria de las retenciones -en el caso de la soja, de 33% a 26%- y esperaba que eso impulsara liquidaciones por más de u$s5.000 millones.

Eso nunca ocurrió, y las primeras reacciones de los productores tras el levantamiento del cepo estuvieron lejos del entusiasmo. Sigue habiendo quejas por un precio interno que no llega a cubrir los costos. E incluso para algunos la situación empeoró con el nuevo esquema cambiario, dado que, al desaparecer el «dólar blend», se encarecieron los insumos respecto del producto.

Según un cálculo de Marianela de Emilio, técnica del Inta y docente de Agroeducación, hay un potencial de ingreso de u$s8.964 millones desde ahora hasta el final de junio, cuando vuelven a subir las retenciones. Esa es la cifra a la que se llegaría si se produjera una liquidación en la misma proporción que la verificada a esta altura del año pasado.

Implicaría la venta de 14 millones de toneladas de soja -3 de la campaña del año pasado y 11 de la nueva-; más 10,6 millones de toneladas de maíz y 3 millones de toneladas de trigo.

Pero en las primeras jornadas post cepo se embarcaron un promedio diario de apenas 43.000 toneladas de soja, mientras que el promedio de la semana anterior había sido de 61.000 toneladas.

Con esos datos sobre la mesa, una política de caída del dólar podría incentivar a los productores a apurar las ventas, dado que la perspectiva es un precio peor a futuro para quienes guarden su stock en silobolsas. Ese es, al menos, el razonamiento que se hace en el gobierno.

El éxito no está asegurado, desde ya, porque puede haber productores que vean este tipo de cambio como un fenómeno apenas pasajero y esperen hasta ver una suba del dólar. No sería la primera vez, por cierto: ha sido la estrategia comercial -y política- del campo de los últimos 20 años.

La revancha contra los «econochantas»

Hay, finalmente, un tercer motivo de peso para que Milei se niegue a intervenir y celebre la caída del dólar. Tiene que ver con el ego que motiva a los economistas en los debates con sus colegas.

Después de haber publicado dos artículos en los que planteaba argumentos teóricos sobre por qué «el disco rayado del atraso cambiario» es un error conceptual, y después de varios discursos con dedicatorias personales a los «mandriles» y «econochantas», el presidente está disfrutando el momento.

No pierde ocasión de recordar los informes de consultoras que hablaban sobre un tipo de cambio de equilibrio sensiblemente por encima del actual, y se mofa de los pronósticos sobre que, tras el levantamiento del cepo, habría una corrida que llevaría al dólar sobre el techo de la banda y obligaría al BCRA a gastar las reservas prestadas por el FMI.

Esta pelea no sólo involucra a los habituales críticos de Milei, como Carlos Melconian, Roberto Cachanosky, Diego Giacomini y Marina dal Poggetto, sino que también alcanza a figuras cercanas al gobierno, como el ex ministro Domingo Cavallo y a expertos del exterior, como Robin Brooks, ex economista jefe en el Instituto de Finanzas Internacionales y estratega de divisas en el banco de inversiones Goldman Sachs, que pronosticaba una inevitable crisis devaluatoria.

«Argentina tiene un fetichismo extraño con su tipo de cambio del $/ARS. Se devaluó en diciembre, pero inmediatamente volvió a fijar el peso frente al dólar», afirmaba el economista, para furia del gobierno.

Más aun, la satisfacción de Milei es demostrarle su argumento al propio FMI. Al principio, las críticas se acotaban a ex funcionarios del organismo, como Alejandro Werner, experimentado ex director del FMI, quien escribió en un reporte: «Esta apreciación representa un riesgo significativo para el programa de estabilización basado en el tipo de cambio, especialmente considerando las reservas netas negativas del Banco Central y la lenta acumulación de reservas internacionales».

Milei festejó cuando se separó de las negociaciones a Rodrigo Valdés, el «villano» del staff del Fondo, quien supuestamente era el que presionaba por una devaluación. Pero, ya con Valdés fuera del equipo, el FMI siguió publicando documentos en los que, detrás del lenguaje diplomático lleno de elogios a los avances contra la inflación, planteaba los «desafíos» de una mayor coordinación fiscal, monetaria y cambiaria. El mensaje entrelíneas era que hasta la propia Gita Gopinath entendía que no se podía seguir con el crawling peg en el que el mercado ya no creía.

Los riesgos de dejar caer al dólar

Por primera vez en varios meses, Milei recuperó la euforia. El cepo se levantó sin que se produjera una corrida, el dólar cae, los supermercados retraen los aumentos «preventivos» y los «econochantas» de Argentina y del exterior se muerden ante la nueva catarata de burlas presidenciales.

Sin embargo, la estrategia del presidente no está exenta de riesgos. Y probablemente no tardarán en materializarse.

El primero es evidente: los problemas de competitividad para la industria pueden agravarse, lo cual se reflejará en un freno a la recuperación de la actividad y un eventual incremento del desempleo.

Por otra parte, como la contracara del dólar barato son las tasas altas, resultará inevitable un encarecimiento del crédito, justo cuando el gobierno estaba celebrando la acelerada recuperación de la financiación bancaria. Con tasas activas más caras, puede también aparecer un freno en el consumo y en la inversión.

Y, sobre todo, un dólar que se cae puede acentuar el talón de Aquiles del modelo económico: el déficit de la cuenta corriente. Ya van 10 meses acumulados en los que la cantidad de dólares que salen de la economía son más que los que entran. Es un indicador que históricamente ha sido asociado a crisis que terminaron en devaluaciones violentas.

Por lo pronto, un factor que alimentará ese déficit será el turismo emisivo. Con un dólar a $1.000, los argentinos saldrán masivamente a pasar sus vacaciones al exterior. Y muchos de los que se queden comprarán a través de Amazon ropa y artículos electrónicos más baratos que los del mercado local. Los antecedentes como el de 2017 -durante la gestión de Macri- indican que esa salida de dólares puede llegar hasta u$s10.000 millones en el año.

Y, finalmente, está el interrogante que se deben estar haciendo los funcionarios del FMI. Si el dólar queda en niveles bajos pero nunca toca el piso de $1.000, ¿significa entonces que el BCRA no comprará divisas para aumentar sus reservas? El acuerdo firmado le pide un aumento de u$s4.400 millones antes de mitad de año.

Milei parece convencido de que podrá hacer esas compras al módico precio de $1.000 por dólar. Pero el mercado puede cambiar de opinión en cualquier momento.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,tipo de cambio,banco central,devaluación,flotación,cepo,fmi,crédito,plazo fijo,soja,javier milei

ECONOMIA

Beneficios Anses: todos los descuentos en supermercados y otros 7.000 comercios para jubilados y pensionados

El programa de beneficios de la Administración Nacional de la Seguridad Social (Anses) destinado a jubilados, pensionados y otros titulares de asignaciones alcanzará en marzo a más de 7.000 comercios adheridos y cuenta con más de 12.000 puntos de venta distribuidos en todo el territorio nacional, abarcando las principales cadenas de supermercados y locales de proximidad.

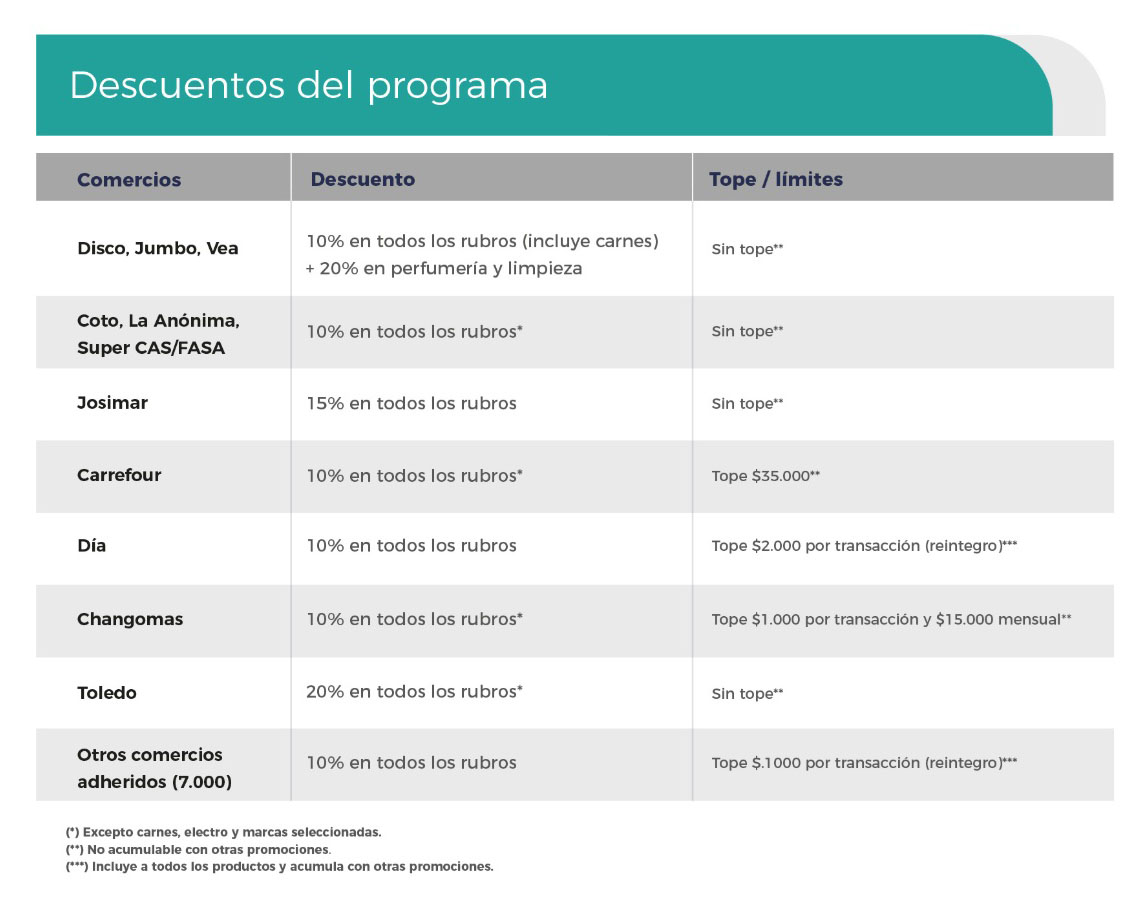

El programa establece un esquema de reintegros y descuentos directos que parten desde el 10% en el rubro de supermercados. En diversas cadenas, este beneficio se aplica sin un tope de devolución establecido, lo que permite un ahorro proporcional al monto total de la compra efectuada. Asimismo, el organismo informó que para las categorías específicas de artículos de perfumería y limpieza, el porcentaje de descuento asciende al 20 por ciento.

Para acceder a estos beneficios, el beneficiario de Anses debe realizar la operación de compra utilizando la tarjeta de débito asociada a la cuenta bancaria donde percibe mensualmente sus haberes previsionales o asignaciones sociales. El sistema opera de manera automática al momento de pasar por la línea de cajas o mediante la acreditación del reintegro en la cuenta del beneficiario.

Más allá de los descuentos generales del programa, existen promociones adicionales y exclusivas que dependen de la entidad financiera donde el beneficiario cobra sus haberes. Estos beneficios bancarios operan como un complemento y, en ciertos casos, se suman a los reintegros base de Anses.

Banco Nación (BNA): Los beneficiarios que perciben sus haberes en el Banco Nación disponen de un reintegro del 5% adicional. Esta promoción es válida tanto para compras realizadas con tarjeta de débito como de crédito, siempre que la transacción se efectúe a través de la aplicación BNA+ utilizando la modalidad MODO.

Las cadenas de supermercados incluidas en este convenio son Carrefour, Coto, Josimar, ChangoMás, La Anónima, Disco, Jumbo, Vea y Día. El banco ha fijado un tope de reintegro semanal de $5.000, lo que representa un límite máximo mensual de $20.000 por usuario.

Banco Galicia: En el caso de los jubilados y pensionados que utilizan los servicios del Banco Galicia, el ahorro puede alcanzar hasta un 25%. Esta entidad financiera ofrece además la posibilidad de financiar las compras en 3 cuotas sin interés, utilizando tarjetas de débito o crédito vinculadas a la cuenta de la seguridad social.

El esquema de topes para el Banco Galicia se divide por rubros: para compras en supermercados, el límite mensual de devolución es de $20.000, mientras que para gastos en farmacias y ópticas, el tope se establece en $12.000 mensuales.

Banco Supervielle: El Banco Supervielle presenta una propuesta enfocada en días específicos y rubros diversificados. Los días martes, los clientes que cobran sus haberes en esta institución acceden a un 20% de descuento en las cadenas Jumbo, Disco, Vea y ChangoMás.

Los topes de devolución varían según el método de pago elegido por el usuario: si la compra se abona con tarjeta de débito física, el límite es de $25.000; si se utiliza el sistema de pago mediante código QR, el tope desciende a 15.000 pesos. Complementariamente, el Supervielle otorga un 50% de descuento en farmacias adheridas y un 10% de ahorro en la carga de combustibles.

Banco Provincia: Para quienes cobran a través del Banco Provincia de Buenos Aires, el beneficio se canaliza fundamentalmente por medio de la billetera digital Cuenta DNI. Los usuarios obtienen un 5% de descuento en las compras realizadas en Supermercados Día, Toledo, ChangoMás, Carrefour y Nini.

Este beneficio se aplica tanto para pagos con código QR como mediante Clave DNI. El tope de reintegro definido por la entidad es de $5.000 por semana y por persona. Según la información oficial, este descuento posee carácter de adicional, lo que significa que se suma a otras promociones que las cadenas de supermercados o el propio banco puedan tener vigentes de manera simultánea.

El programa de Beneficios Anses está diseñado para un universo amplio de titulares. Además de jubilados y pensionados, el sistema incluye a beneficiarios de la Asignación Universal por Hijo (AUH), Asignación por Embarazo (AUE), Asignaciones Familiares, Pensiones No Contributivas, Prestación por Desempleo y titulares del programa Progresar.

La metodología de aplicación de los descuentos depende del acuerdo particular de cada comercio con el organismo. En algunos establecimientos, la rebaja del 10% o 20% se realiza en el acto sobre el total del ticket de compra. En otros casos, el monto correspondiente al descuento se reintegra directamente en la cuenta bancaria del titular dentro de los siete días hábiles posteriores a la operación.

El organismo previsional enfatiza que no existe un límite en la cantidad de operaciones que un beneficiario puede realizar, siempre y cuando se respeten los topes específicos informados por cada banco colaborador. La red de comercios incluye no solo a las grandes cadenas nacionales mencionadas, sino también a supermercados regionales y comercios de cercanía que han suscripto el convenio para fomentar el consumo en los sectores que perciben haberes del Estado.

Los beneficiarios pueden verificar la adhesión de los comercios de su zona a través de los canales de información oficial, donde se detalla la nómina de locales participantes y las condiciones particulares de cada promoción según el día de la semana y el medio de pago utilizado.

Corporate Events,Society / Social Issues,South America / Central America

ECONOMIA

El mercado alerta que será cada vez más difícil lograr un IPC que arranque con 0 en el corto plazo

La inflación de febrero, cuyo dato oficial se conocerá este jueves, habría sido similar o apenas inferior a la de enero (2,9% mensual), de acuerdo con cálculos privados. Los ajustes en las tarifas e incrementos en la carne habrían impedido una caída sustancial en el índice de precios. La presión estacional de marzo también podría impedir una desaceleración, impulsado por el rubro de educación, como es habitual en este mes. Además, producto del conflicto bélico en Medio Oriente, ahora se suma la suba en los precios de los combustibles más el efecto que generará en toda la cadena.

En el mercado estiman que la inflación retomará la tendencia bajista a partir de abril, pero lo haría de manera gradual: no prevén que la desaceleración del ritmo de precios sea tan contundente como lo espera el presidente Javier Milei. Los economistas creen que el mandatario es demasiado optimista al proyectar una inflación por debajo de 1% mensual para julio o agosto. Incluso, estiman que ese objetivo difícilmente pueda lograrse este año debido a la inercia inflacionaria, a lo que ahora se suman presiones externas.

Milei afirma que una vez pasado el rezago de la caída de la demanda de pesos que se registró el año pasado durante la campaña electoral y la estacionalidad del primer trimestre, tras el pico de marzo, la inflación descenderá rápidamente, por lo que entre julio y agosto el Índice de Precios al Consumidor (IPC) mensual «empezará por cero» (igual o menor a 0,99% mensual), según ratificó en los últimos días en una entrevista televisiva.

El consenso del mercado ve muy poco probable que ese objetivo se cumpla en cinco meses. Ahora, mucho menos, teniendo en cuenta que se suma la presión externa a raíz del conflicto bélico en Medio Oriente: la disparada de la cotización internacional del petróleo por la parálisis del tráfico marítimo en el Estrecho de Ormuz, por donde transita el 20% de la oferta global de energía, ya se empezó a impactar en los precios internos de los combustibles. Esto, además, se trasladará al resto de la economía.

Se calma el precio del petróleo, pero no es suficiente

Si bien en las últimas horas la cotización internacional del crudo cedió ante la expectativa de una pronta tregua entre Estados Unidos e Irán, se mantiene en niveles muy altos tras una suba acelerada: en apenas diez días, pasó de la zona de u$s70 a u$s90, tras tocar un pico en casi u$s120 por barril en el arranque de la semana. Además, el precio opera con volatilidad debido a la fuerte incertidumbre, por lo que aún no se puede descartar que en algún momento retome la tendencia alcista y vuelva a tocar máximos.

De acuerdo con el economista Camilo Tiscornia, el componente de combustibles tiene un peso de alrededor de 5% en el índice de inflación local, pero esto recién empieza y aún se desconoce cuánto será finalmente el traslado de los precios internacionales a los domésticos. A la vez, las subas de los precios internacionales de los productos agrícolas también podrían afectar a los precios locales de los alimentos, pero afirma que en este caso es más difuso porque el traslado no necesariamente es total o directo, ya que hay varios factores locales que inciden.

De todas maneras, de acuerdo con los analistas, el asunto del petróleo y el resto de los commodities es sólo un factor adicional de presión sobre los precios de la economía local, pero la inercia inflacionaria sigue firme y no permitiría una rápida desinflación en el corto y mediano plazo. Es decir, más allá de lo que suceda en Medio Oriente y la tendencia que tomen las cotizaciones de las materias primas, no prevén que el IPC se desacelere tan rápido y descienda por debajo de 1% mensual en julio o agosto, como lo prevé el Presidente.

¿Cuándo bajará la inflación a los niveles que prevé Milei?

«Nuestra estimación, aún sin conocer la resolución del conflicto bélico en Medio Oriente y el impacto final sobre los precios de la economía, es de un sendero decreciente de la inflación local. En nuestro escenario base, durante la segunda mitad de este año el índice de precios podría ceder hasta registrar variaciones por debajo del 2% mensual, pero aún no proyectamos que lo haga debajo del 1% mensual», afirma Claudio Caprarulo, director de Analytica.

Caprarulo estima que, en un escenario optimista, en el que no aparezca ningún imprevisto local o externo contundente que tuerza el ritmo proyectado, el índice de precios local podría descender por debajo del 1% mensual y que la cifra «empiece por cero» recién a finales del próximo año.

Alejandro Giacoia, economista de Econviews, estima que la inflación podría descender por debajo del 2% en los próximos meses, pero coincide en desestimar una desinflación tan rápida como la prevé el Presidente. Calcula que el objetivo de inflación mensual que «empiece por cero» podría darse, por muy rápido, a finales de este año o el próximo.

«Esperamos que el dato de inflación de febrero que se conocerá este jueves sea de alrededor de 2,4% mensual. En marzo, probablemente sea alguna décima más por la estacionalidad alta que tiene este mes. Desde abril en adelante, sí puede empezar a desacelerar el ritmo, pero esperamos una baja suave porque la inflación está mostrando que tiene inercia y esta inercia es difícil de romper. Por lo tanto, creemos que la desinflación va a ser lenta», sostiene Giacoia.

Alta inflación por un tiempo más, según los economistas

El Relevamiento de las Expectativas del Mercado (REM) que elabora todos los meses el Banco Central, en base a encuestas a las principales consultoras y bancos locales, también proyecta desinflación para los próximos meses, pero aún no prevé una perforación del 1% mensual. En el último informe, según la mediana de los participantes, se espera 2,5% para marzo y 2,2% para abril. La línea del 2% se rompería en mayo, cuando caería a 1,9%, y seguiría descendiendo a 1,8% en junio, 1,7% en julio y 1,5% en agosto.

«Parece muy optimista pensar en una inflación por debajo del 1% mensual y más ahora, con esta presión del precio del petróleo. Igualmente, aún sin esta presión del petróleo en el medio, hubiera sido difícil pensar en esa cifra. De todas formas, estimo que la inflación va a bajar. Me parece que el Gobierno está haciendo mucho para que baje y algunas cosas temporarias van a ir pasando, pero una caída por debajo del 1% mensual para los próximos meses parece muy fuerte», agrega Tiscornia.

Javier Okseniuk, director de LCG, sostiene que desde hace muchos años Argentina está con «inflación crónica», por lo que se necesitan las condiciones para que se dé esa desinflación. Considera acertado el enfoque fiscal que el Gobierno le da al trabajo de desaceleración de los precios, pero cree que el equilibrio fiscal y el paso del tiempo podrían no ser suficientes para consolidar el proceso de desinflación.

«Nosotros no prevemos que la inflación se ubique por debajo del 1% mensual en julio o agosto. Lógicamente, no se puede descartar, pero nos parece muy optimista. La dinámica reciente muestra un piso inercial en la inflación (nadie quiere sacrificar márgenes en un contexto incierto) que puede costar un poco romper. Además, se suman futuros ajustes de tarifas y ahora lo de los incrementos en los combustibles. Por otro lado, siempre están latentes los riesgos cambiarios», advierte Okseniuk.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,precios

ECONOMIA

CEOs del año, campeones del RIGI y gobernadores: cierran tres días frenéticos para el Gobierno y el círculo rojo en el Argentina Week

Desde Nueva York – Hoy es el turno de los gobernadores, que no estuvieron en la grilla central del Argentina Week, pero sí tuvieron actividad nutrida, como espectadores y en reuniones paralelas. Los 11 jefes provinciales invitados por Javier Milei a esta ciudad tienen agenda completa en el Consulado argentino en esta ciudad.

La jornada de ayer terminó con un cocktail que organizó AmCham, la cámara de empresas de EEUU en Argentina, en la torre de Microsoft en Times Square.

Antes, Manuel Adorni había cerrado la jornada pidiéndoles a los empresarios que se sumen a la batalla cultural del gobierno. “No importa cuánto hayan querido estos días empañar este evento, esta Argentina Week 2026, de intensísimo trabajo. Todos los que están aquí lo saben y se los agradezco mucho. Intentaron con mentiras, con fake news, con imágenes trucadas por inteligencia artificial, pero no nos van a correr. Estamos absolutamente enfocados en consolidar el proyecto de país que queremos“. La referencia es porque se hizo público que su esposa había viajado con la delegación presidencial. De ese tema habló también en una entrevista con Infobae.

Allí -junto a la Embajada argentina– se entregaron premios y distinciones. Miguel Galuccio, presidente de Vista Energy, se llevó el Premio al Empresario Argentino del Año 2025. “Esta semana fue increíble. No busco premios y nunca los esperé. Si el Miguel de hace 30 años, cuando llegó a este país me viera recibiendo este premio no lo podría creer. Estoy orgulloso por Vaca Muerta, que se inició gracias al lazo entre Argentina y EEUU, con Chevron y Dow; quiero agradecer a toda la industria, a Neuquén y Río Negro, y a Vista, una compañía con gente talentosa y una cultura que los empodera para conseguir resultados extraordinarios”, dijo.

El Premio al Empresario Estadounidense del Año fue para Mark Nelson, VP de Chevron. El ministro de Economía, Luis Caputo, entregó los diplomas a los campeones del RIGI: YPF, PAE, Andes, Rincón Mining. “Los felicito por animarse a invertir en un país que rompió contratos durante tantas décadas, y decepcionó”, dijo el funcionario.

Empresarios del Instituto para el Desarrollo Empresarial de la Argentina (IDEA) van a exponer este jueves en el Consulado General sobre las nuevas oportunidades de inversión para el país, ante un público compuesto por inversores internacionales. El programa indica que habrá palabras de Manuel Adorni, jefe de Gabinete; Santiago Mignone, presidente de IDEA y el embajador Alejandro Oxenford. El evento tendrá como eje central el panel “La competitividad de la Argentina a través de la voz de los líderes empresarios”, que reunirá a representantes de empresas como Mariano Bosch (Adecoagro), Fabián Kon (Grupo Galicia), Roberto Murchison (Grupo Murchison) y Martín Galdeano (Ford) quienes analizarán el contexto macroeconómico y el potencial de diferentes sectores productivos bajo la moderación de Anna Cohen, presidenta del Grupo Cohen. También habrá un outlook económico por Santiago Bulat.

Durante la segunda parte de la jornada, gobernadores de varias provincias argentinas participarán en mesas sectoriales para exponer las oportunidades de desarrollo productivo y de inversión en sus distritos.

En la agenda se destacan dos paneles: uno dedicado a energía y oil&gas, con la presencia de Horacio Marín, CEO de YPF, y los gobernadores Rolando Figueroa (Neuquén), Alberto Weretilneck (Río Negro), Alfredo Cornejo (Mendoza), Juan Pablo Valdés (Corrientes) e Ignacio Torres (Chubut); y otro centrado en minería y minerales estratégicos, integrado por los gobernadores Marcelo Orrego (San Juan), Raúl Jalil (Catamarca), Carlos Sadir (Jujuy), Gustavo Sáenz (Salta) y Claudio Vidal (Santa Cruz).

Santiago Mignone, presidente de IDEA, expresó: “Espacios como Argentina Week son un excelente ejemplo de lo que se puede lograr cuando el sector público y el sector privado trabajan de manera coordinada para fortalecer la integración de la Argentina al mundo y construir una agenda de desarrollo de largo plazo”.

La jornada de ayer comenzó con el ministro de Economía, Luis Caputo, asegurando que “El mayor riesgo es perder la chance de invertir en el país”. Luego hablaron su segundo, José Luis Daza; y el ministro de Desregulación, Federico Sturzenegger, quien cruzó a una parte del peronismo: “Siempre supimos que estos tipos kirchneristas hacían un poco de trampa”. Entre los funcionarios también dijeron presente Alejandro Núñez, presidente de Trenes Argentinos, en búsqueda de empresas para privatizarlos, y Federico Ramos Nápoli, nuevo Secretario de Asuntos Nucleares, y quien se quedó con las funciones del asesor de Milei, Demian Reidel.

Reidel tuvo que dejar su cargo de presidente de Nucleoeléctrica en medio de señalamientos por contratos sospechados. Como sea, se lo vio sonriente y repartiendo besos y abrazos a funcionarios y empresarios el día anterior, en el JP Morgan.

Ayer hubo paneles de tecnología, agro y bancos. Juan Parma (Macro), Diego Rivas (Banco Galicia) y Gustavo Márquez (Banco Supervielle) hablaron de digitalización y crecimiento para el sector.

Los paneles cerraron con un rubro que volvió a llenar el salón: energía. Hablaron en dos tandas Mark Nelson (Chevron), Miguel Galuccio (Vista Energy), Harold Hamm (Continental Resources), Horacio Marín (YPF), Marcelo Mindlin (Pampa Energía) y Marcos Bulgheroni (PAE).

Sobre el final, Daniel González, Coordinador de Energía y Minería del gobierno, dialogó con Alejandro Bulgheroni, presidente y fundador de Pan American Energy (PAE). “Esta vez es diferente. Esta vez estoy seguro de que vamos a seguir creciendo… Esta vez, desde lo más alto, desde el presidente Milei, tenemos una idea clara”, destacó el petrolero.

El Gobierno oficializó la designación de Alejandro Ramírez al frente de la IGJ tras la salida de Daniel Vítolo

Beneficios Anses: todos los descuentos en supermercados y otros 7.000 comercios para jubilados y pensionados

Independiente Rivadavia vs. Barracas Central: formaciones, hora y dónde ver por tv

«Si no genera dinero, vamos a despedir a 1000 personas y será tu culpa»: Así ha roto su silencio Jeff Kaplan, ex-director de Overwatch

Lollapalooza Argentina 2026: cómo llegar, ingresos al predio y horarios de cada show

Una nueva causa judicial por corrupción amenaza con sacudir la política entrerriana

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

¿Fraude? Robertito Funes Ugarte contó todo sobre el “porro” y el celular dentro de Gran Hermano: “Se dice que les pasan información a los chicos”

CHIMENTOS3 días ago

CHIMENTOS3 días agoJenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

- CHIMENTOS1 día ago

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- POLITICA2 días ago

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años