ECONOMIA

Bitcoin se mantiene por debajo de los u$s95.000: ¿es momento de comprar ahora?

El precio del Bitcoin afronta una marcada volatilidad, y ahora se ha posicionado por debajo de los u$s95.000. En este escenario, expertos del sector consultados por iProfesional opinan si puede ser una referencia de compra, o no, y qué puede pasar en las próximas semanas.

En general, los analistas relevados consideran que, tras la incertidumbre general que se experimenta desde inicios de abril, tras los anuncios de Donald Trump respecto a la imposición de aranceles a los países que exportan a Estados Unidos, el dato con el que se queda el mercado es que esta criptomoneda llegó a alcanzar un máximo de u$s109.000 hace pocos meses atrás.

Por ende, se estipula que es una referencia en dólares que podría volver a tocar, o superar, en el corto o mediano plazo.

«El Bitcoin está ahora mismo por debajo de los u$s95.000 y las noticias recientes muestran que tuvo una leve caída en las últimas horas, influenciado por factores macroeconómicos como la suba de rendimientos y tensiones geopolíticas. Además, indicadores técnicos, como el RSI, sugieren que el impulso alcista está algo frenado, y hay una posible ´divergencia bajista´ que podría llevar a un retroceso a corto plazo», gráfica Matías Bari, fundador y CEO de Satoshitango.

Por su parte, Julián Colombo, gerente general de Bitso, afirma que «hay muchas fuerzas en el mercado todavía que no creen que sea el momento para volver a superar su precio histórico, porque hay muchas órdenes de venta puestas. Algunas de ellas se están liquidando, por lo que hace rato que lo vemos fluctuar al Bitcoin. Creo que tiene que vencer la resistencia a pasar de nuevo el precio de u$s100.000″.

Justamente, esa cifra de los u$s100.000 que analistas ponen como «barrera psicológica» para esta criptomoneda, es la que los analistas consideran como «clave» a superar en base a una combinación de factores técnicos y estructurales.

«Desde el punto de vista técnico, el indicador RSI en 71 indica una condición de sobrecompra, lo que podría anticipar una corrección. Sin embargo, si el indicador se mantiene por encima de 70 con un volumen creciente, la tendencia alcista podría fortalecerse, con el Bitcoin apuntando a la ´barrera psicológica´ de los u$s100.000, lo que podría ser un catalizador para un nuevo máximo histórico aún en este semestre», destaca Carolina Gama, country manager de Bitget para Argentina.

¿Es buen momento para invertir en Bitcoin?

Lo concreto es que pese a la volatilidad, y a las subas y bajas experimentadas en las últimas semanas, de a poco, el precio del Bitcoin va incrementando de forma progresiva el mínimo alcanzado. Por lo que se considera en el sector que puede superar los u$s100.000.

«Hay una volatilidad, pero vemos que está en esta banda de los u$s87.000 a u$s97.000. Creo que es muy impredecible todavía, pero sí, mi opinión es que, por lo menos, está más cerca de romper esa barrera de los u$s100.000 de vuelta que de volver a caer, soy optimista. Pero todo depende de un montón de factores del mercado, que son impredecibles y que dependen mucho del comportamiento de actores, como los aranceles en los Estados Unidos o las tasas de interés de la FED, entre otros», asegura Colombo.

Incluso, el experimentado trader Peter Brandt, proyecta que el Bitcoin podría alcanzar los u$s125.000 o u$s150.000 para agosto o septiembre, «aunque advierte de una posible corrección fuerte después», afirma Bari.

En cuanto a si es un buen momento para invertir, considera que se debe evaluar la estrategia de cada inversor.

A tener en cuenta para responder esto es que el precio actual de la criptomoneda está un 10% por debajo del máximo reciente de u$s109.000, «lo que podría ser una oportunidad para entrar a un valor más bajo, especialmente si crees en el potencial a largo plazo», enfatiza Bari.

Además, se debe considerar que los índices (ETF) de Bitcoin que cotizan en el mercado bursátil están atrayendo mucha atención, «con ingresos de fondos de u$s591 millones en un solo día, lo que refleja un interés institucional fuerte. Por ejemplo, BlackRock compró casi u$s1.000 millones en BTC para su ETF iShares Bitcoin Trust, lo que algunos ven como un soporte estructural para el precio», sostiene Bari.

En este sentido, Gama completa: «Entre los factores estructurales, el optimismo está impulsado por entradas de u$s4.000 millones en los ETFs de Bitcoin durante la última semana y por avances en la adopción institucional. Uno de los destaques es el anuncio conjunto de Visa y Mastercard, que ahora permiten pagos en BTC en más de 50 países a través de asociaciones con fintechs y plataformas cripto, facilitando la conversión y el uso de la moneda digital en el comercio minorista global».

A esto, agrega Gama, se suman las expectativas de recortes en las tasas de interés en EE.UU., que «favorecen a los activos de riesgo, y el uso creciente del Bitcoin como cobertura frente a la inestabilidad fiscal en las principales economías».

Incluso, cita que Japón, por ejemplo, ha iniciado un programa piloto para remesas internacionales a través de Bitcoin, que representa otra señal del avance de esta criptomoneda como medio de pago y reserva de valor.

Por otro lado, también se debe tener en cuenta que hay riesgos por la incertidumbre global.

«La volatilidad sigue alta, y factores como la incertidumbre económica o posibles retrocesos técnicos podrían presionar el precio a la baja, quizás hasta los u$s90.000 o menos. Por eso, si sos cauteloso, una estrategia como el dollar-cost averaging (invertir montos fijos regularmente) podría ser una forma de mitigar riesgos», sugiere Bari.

En resumen, dice este experto que el precio actual para el Bitcoin «no está mal para considerar una inversión, sobre todo si mirás a largo plazo y confías en la adopción creciente de esta criptomoneda. Pero, como siempre, hacé tu propia investigación y no inviertas más de lo que estés dispuesto a perder».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bitcoin,ahorro,criptomonedas,dólar

ECONOMIA

Cómo funciona el mecanismo que anunció YPF para mantener estables los precios de los combustibles

En medio de la volatilidad internacional de los mercados energéticos, la petrolera de mayoría estatal YPF anunció que mantendrá estables los precios de los combustibles durante 45 días, a pesar del aumento del petróleo a raíz del conflicto en Medio Oriente.

La decisión, según definió la propia compañía, busca funcionar como un “buffer de precios” para evitar un impacto inmediato en el bolsillo de los consumidores. La medida comenzó a regir el miércoles 1° de abril en todo el país.

Fuentes de YPF señalaron a Infobae que la empresa optó por no trasladar al surtidor el incremento del valor internacional del crudo Brent, referencia para el mercado local, en un contexto de baja de consumo registrado, sobre todo, en el interior de Argentina.

“Se van a moderar los aumentos”, aseguraron desde la compañía, que definió la estrategia como un amortiguador para el sector. Esta política estará vigente por un mes y medio, tras lo cual se analizará la evolución del escenario internacional y la posibilidad de recuperar las subas si persiste la inestabilidad energética global.

El precio de la nafta y el gasoil en Argentina surge de varios componentes: el valor del barril de crudo Brent, el tipo de cambio y los impuestos nacionales, como el de los Combustibles Líquidos y el del Dióxido de Carbono.

Voceros de la empresa aclararon a Infobae: “Amortiguamos los precios en lo que corresponde al barril internacional. Si suben los impuestos y se aplican o si hay movimientos del tipo de cambio, no son variables que manejamos nosotros y ahí sí habría traslado. Pero son variables que no debería moverse tanto. Es un gesto para nuestros clientes”.

La dirección de YPF, encabezada por Horacio Marín, remarcó que la medida responde a la intención de evitar especulación ante la volatilidad internacional. “Esto nos permitirá mantener aproximadamente estables los precios en el surtidor. Durante este periodo, desde YPF no trasladaremos a los consumidores el impacto de las nuevas variaciones del Brent”, comunicó el directivo en sus redes oficiales.

Y también subrayó: “No buscamos especular con la alta volatilidad del precio internacional del petróleo, siendo nuestro objetivo generar valor en el largo plazo para nuestra compañía”. Añadió que la estrategia de precios busca cuidar la demanda en un contexto de incertidumbre global, renovando el compromiso con los consumidores y adaptando la política comercial a la dinámica de oferta y demanda.

Fuentes oficiales indicaron a Infobae que se espera que otras compañías del sector, como Axion Energy (del grupo Pan American Energy) y Shell (gestionada por Raizen y la angloholandesa Shell, actualmente en proceso de venta), se sumen a la iniciativa de YPF y mantengan sin cambios los precios en el corto plazo.

Según lo informado por la empresa, el impacto de los recientes aumentos de precios fue más notorio en el interior del país, donde ya percibió una retracción en la demanda de combustibles.

El anuncio de YPF contempla que, independientemente de la evolución del precio internacional del Brent, los valores en los surtidores de la petrolera estatal permanecerán sin modificaciones durante el plazo acordado. Esta decisión refuerza el rol de la compañía como referente en la formación de precios en el mercado argentino, donde posee una participación superior al 55 por ciento.

El Gobierno nacional ya había impulsado medidas complementarias para contener la suba de precios, como la postergación en la aplicación de los aumentos de los impuestos a los combustibles líquidosy al CO₂ para mayo y la aprobación de un mayor porcentaje de bioetanol en las naftas, buscando diversificar insumos y reducir la exposición a los valores internacionales. Voceros oficiales explicaron a Infobae que la iniciativa apunta a proteger el poder de compra de los consumidores y favorecer la competitividad interna.

Al término del período de 45 días, desde YPF anticiparon que evaluarán cómo recuperar las posibles subas no aplicadas, siempre en función de la evolución del conflicto bélico y la estabilidad energética global.

Impacto en inflación

De acuerdo con datos de la consultora Romano Group, la principal petrolera del país incrementó desde el 28 de febrero hasta el 28 de marzo un 19% el precio del gasoil, un 15% la nafta Infinia y un 17% la nafta súper, en promedio y a nivel nacional. Este comportamiento se refleja en la Ciudad de Buenos Aires, donde el litro de nafta súper ronda los $2.000, manteniéndose por debajo de los valores de la competencia.

En relación al impacto inflacionario, los analistas puntualizaron que los combustibles representan un 3,8% del Índice de Precios al Consumidor (IPC). Un aumento del 10% en los combustibles agrega 0,38 puntos porcentuales al indicador. En marzo de 2026, el incremento promedio fue del 7,3%, lo que podría sumar al menos 0,3 puntos al índice.

También destacaron que la mayor parte de las subas se concentró en la segunda quincena del mes, dejando un arrastre estadístico adicional de 0,36 puntos porcentuales, ya que el último precio de marzo superó en 9,45% el promedio mensual.

YPF,combustible,gasolina,diesel,precios,estaciones de servicio,Argentina,energía,economía

En pos de ajustar los números y mantener el superávit fiscal, el Gobierno nacional continúa achicando su planta de personal. Desde que Javier Milei asumió como Presidente de la Nación, se produjo una caída del 19% en la cantidad de trabajadores del Estado Nacional. En total, había 343.357 empleados estatales en noviembre de 2023 y hay 276.952 en la actualidad, de donde se desprende que fueron despedidas (o renunciaron) 66.405 personas.

De ese número, 44.856 bajas pertenecen a la Administración pública nacional (APN) y 21.549 a las empresas y sociedades.

Entre los trabajadores afectados de la APN, 16.580 pertenecían a la administración descentralizada (30% de caída), 22.461 a la administración centralizada (-16%), 4.278 a la administración desconcentrada (-17%) y 1.537 a “otros entes” (-10%).

Lo llamativo, es que nunca en la actual gestión se registró un incremento de la planta de personal de un mes a otro. Hasta el momento, el mes más crítico fue abril de 2024, cuando la planta del Estado se achicó un 2,4% y se produjeron 7.911 despidos en sólo 30 días.

Qué pasó en febrero

De acuerdo a los números publicados por el Indec, en febrero otros 1.737 trabajadores del Estado perdieron su empleo. En total, se pasó de 278.689 trabajadores en enero a 276.952 en el segundo mes del año.

¿Dónde estuvo el recorte? Para responder a esa pregunta, es necesario analizar las estadísticas con mayor detalle. Según el organismo de estadísticas, la mayor parte de los despidos se produjeron dentro de la Administración pública nacional, que presentó una reducción de personal de 1.451 personas. Dentro de ese número, 408 despidos se dieron en la administración centralizada, 407 en la administración descentralizada y 664 en la administración desconcentrada. La excepción fue la categoría de “otros entes”, que incrementó su planta de personal en 28 personas.

Los otros 286 empleos que se perdieron se recortaron de las “empresas y sociedades”. En total, todas las compañías que pertenecen al Estado tenían 88.996 empleados en enero y bajaron a 88.710 en febrero.

La administración centralizada

Como se mencionó, fueron 408 los trabajadores que dejaron de trabajar para el Estado en la Administración centralizada, pero no todas las subdivisiones se comportaron de la misma manera. El desagregado estadístico presentado por el Indec permite conocer que el recorte más significativo se produjo en el Ministerio de Salud, que perdió a 149 trabajadores en el último mes.

Fue significativa también la reducción de personal en el Ministerio de Economía (96 trabajadores menos) y en la Jefatura de Gabinete de Ministros (-76).

La única excepción dentro de la administración centralizada fue el Ministerio del Interior, que incorporó a 26 empleados en el segundo mes del año.

La administración descentralizada

Entre las áreas del Estado que pertenecen a la administración descentralizada, se registraron varias bajas considerables. El organismo que más trabajadores perdió en febrero fue la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (Anmat), que pasó de 1.196 a 1.141 trabajadores (55 menos).

El segundo lugar en el ranking de despidos lo ocupó la Agencia de Recaudación y Control Aduanero (ARCA). De acuerdo a los números publicados por el Indec, dejaron de trabajar 46 personas en ese organismo.

Otra entidad que sufrió de bajas fue la Administración Nacional de Seguridad Social (Anses), con 37 empleados menos en total.

La administración desconcentrada

En la categoría de “administración desconcentrada” se dio una situación muy particular. Dos entidades achicaron considerablemente sus plantas de personal, mientras que otras dos las agrandaron.

El recorte más importante se dio en el Estado Mayor General del Ejército Argentino, que experimentó una reducción de 645 empleados. Por su parte, el Estado Mayor General de la Armada Argentina sufrió 266 bajas.

En contraparte, sumó 117 trabajadores el Estado Mayor Conjunto de las Fuerzas Armadas e incorporó 128 empleados el Estado Mayor General de la Fuerza Aérea.

Empresas y sociedades

Entre las empresas y sociedades que pertenecen al Estado, sobresalieron los despidos en compañías que están pronto a ser privatizadas. Es el caso de Operadora Ferroviaria S.E., que en sólo un mes sufrió un recorte de su planta de personal de 131 trabajadores. De todas formas, sigue teniendo una planta de personal de tamaño significativo, con 20.066 empleados.

Se suma a la lista el Correo Argentino. De acuerdo a los datos del Indec, entre enero y febrero dejaron de trabajar para ese empresa un total de 43 personas.

En tercer lugar, empataron con 32 bajas el Banco de la Nación Argentina y Aerolíneas Argentinas.

Otros entes

Finalmente, dentro de la categoría de “otros entes”, hubo un solo organismo que experimentó más bajas que altas en el segundo mes del año. Se trata del Instituto Nacional de los Servicios Sociales para Jubilados y Pensionados (Inssjp/PAMI), que sufrió de 61 despidos en ese período.

ECONOMIA

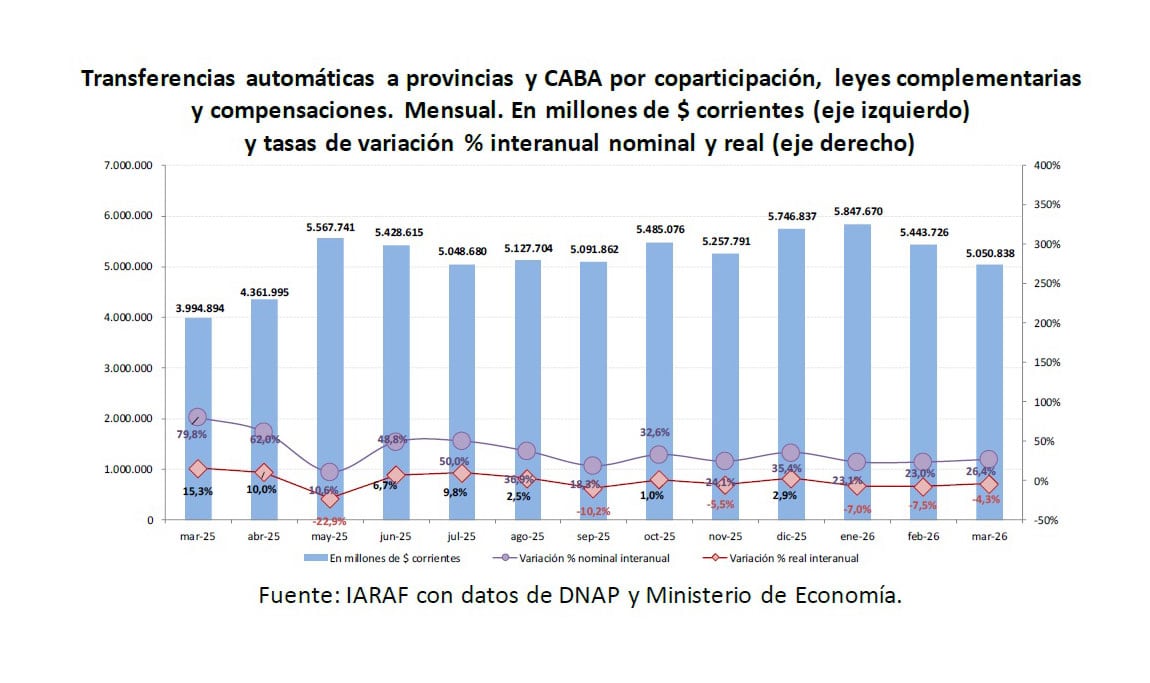

Cayeron las transferencias a las provincias: cuánto recibió cada una y cuáles fueron las que menos percibieron

Durante el tercer mes de 2026, las transferencias automáticas de recursos del Estado Nacional hacia las provincias y la Ciudad Autónoma de Buenos Aires (CABA) experimentaron una nueva retracción en términos reales. De acuerdo con el último informe del Instituto Argentino de Análisis Fiscal (Iaraf), los envíos totales alcanzaron los $5.050.838 millones, lo que representa una caída del 4,3% al descontar el efecto de la inflación.

El reporte destaca que esta baja se produce a pesar de un incremento nominal del 26,4% respecto al mismo mes del año anterior, cuando se enviaron $3.995.000 millones. La persistencia del proceso inflacionario —estimado en un 3% para marzo en el análisis— terminó por licuar el poder adquisitivo de los fondos transferidos.

Causas de la caída: el impacto de Ganancias e IVA

La contracción de los recursos distribuidos por coparticipación neta, que excluye leyes especiales y compensaciones, fue aún más profunda que la del consolidado total, alcanzando un descenso real del 7,4 por ciento. El informe atribuye este fenómeno principalmente al desempeño de los dos pilares del sistema tributario argentino: el Impuesto a las Ganancias y el Impuesto al Valor Agregado (IVA), que en conjunto representan aproximadamente el 94% de la masa coparticipable neta.

En el caso del Impuesto a las Ganancias, la recaudación registró una disminución real interanual del 12,7 por ciento. A su vez, el informe explica que en este resultado “influyó el cambio de administración tributaria originado en la modificación del esquema de anticipos de las empresas”.

El nuevo esquema, implementado desde el año pasado, contempla 9 anticipos del 11,11% en lugar de los 10 tradicionales. Esto provocó que en marzo de 2026 no se registraran ingresos por anticipos de aquellas empresas que cerraron su balance en diciembre, a diferencia de lo ocurrido en marzo de 2025.

Por otro lado, el IVA mostró una variación negativa del 4% en términos reales. Aunque se trata de una cifra deficitaria, representa una desaceleración de la caída respecto a los meses previos: “en marzo se redujo la baja interanual real significativa que se dio en los primero dos meses del año, cuando, principalmente por el IVA DGA (Aduanas) la recaudación total de IVA cayó 12% y 13% respectivamente”. En conjunto, la recaudación de ambos tributos encadenó su tercer mes consecutivo de reducción real, con una baja del 7,2% en marzo.

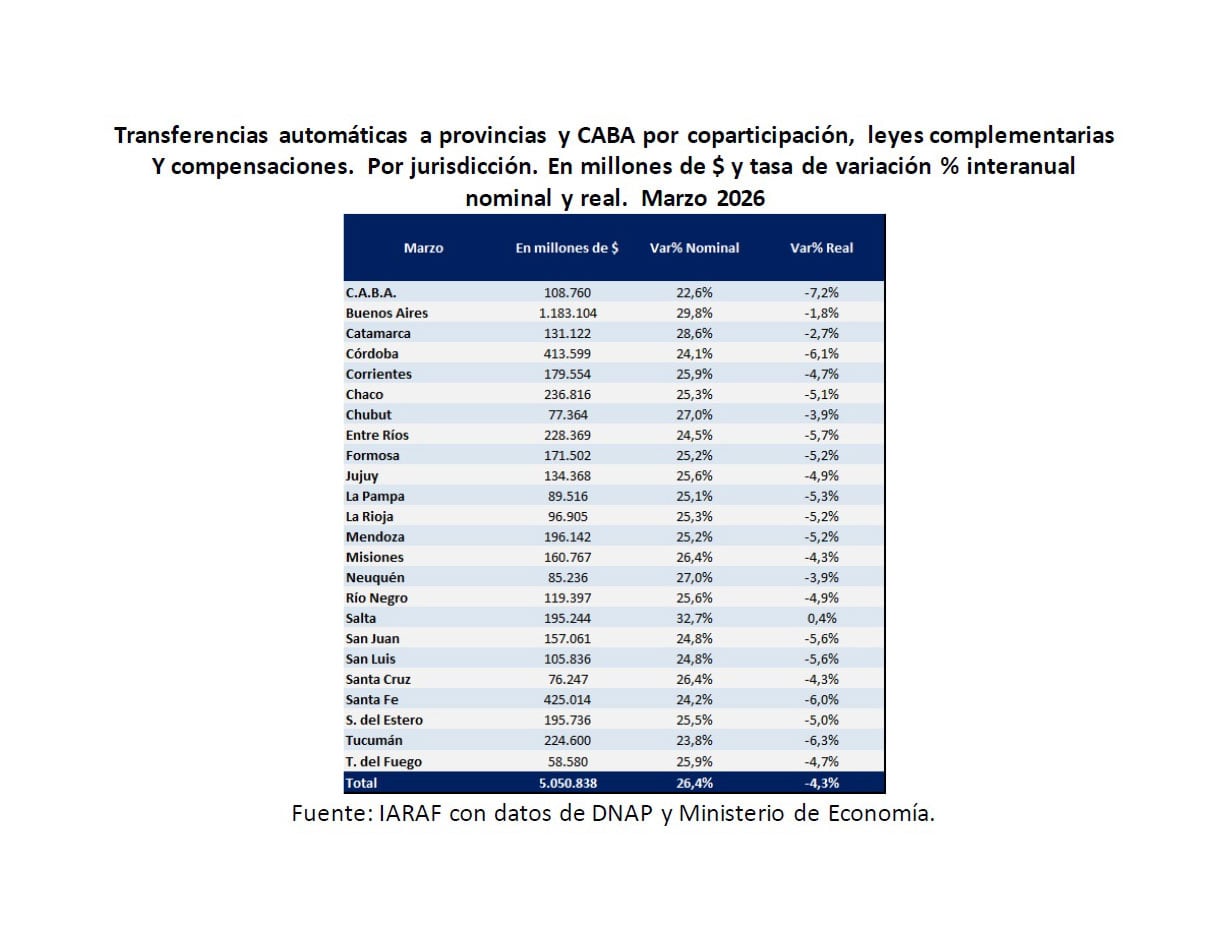

Los ganadores y perdedores

El análisis por provincias revela una marcada disparidad en el impacto de la caída de recursos. Salta, que recibió $195.244 millones, se destacó como la única jurisdicción del país que logró una variación positiva en sus ingresos reales, con un leve incremento del 0,4 por ciento. En el extremo opuesto, la Ciudad Autónoma de Buenos Aires (CABA) fue la más perjudicada, con un descenso real de sus recursos del 7,2% (recibió $108.760 millones).

Esta brecha de 7,6 puntos porcentuales entre la jurisdicción que más subió y la que más bajó se explica, según el informe, por la composición de los envíos. Mientras que la coparticipación neta cayó, los fondos destinados a leyes especiales y compensaciones aumentaron un 36% real interanual.

Jurisdicciones como Salta, Buenos Aires y Catamarca tuvieron un mejor desempeño relativo gracias a que poseen una mayor participación en estos componentes que crecieron. En contraste, “en CABA, Tucumán y La Rioja, el mayor descenso relativo se explica por una menor participación en leyes especiales y compensaciones”, explica el informe.

Entre los distritos con mayor peso en el reparto, la provincia de Buenos Aires recibió $1.183.104 millones, lo que representó un descenso del 1,8%, mientras que Santa Fe y Córdoba registraron caídas más pronunciadas del 6,0% y 6,1% respectivamente.

Otros casos relevantes por la magnitud de su retroceso fueron Tucumán, con una baja del 6,3%, y Entre Ríos, que percibió $228.369 millones con una variación negativa del 5,7% real. Por su parte, Catamarca logró amortiguar la caída con una baja del 2,7%, ubicándose entre las menos afectadas de marzo junto a provincias como Neuquén y Chubut, ambas con un descenso del 3,9%.

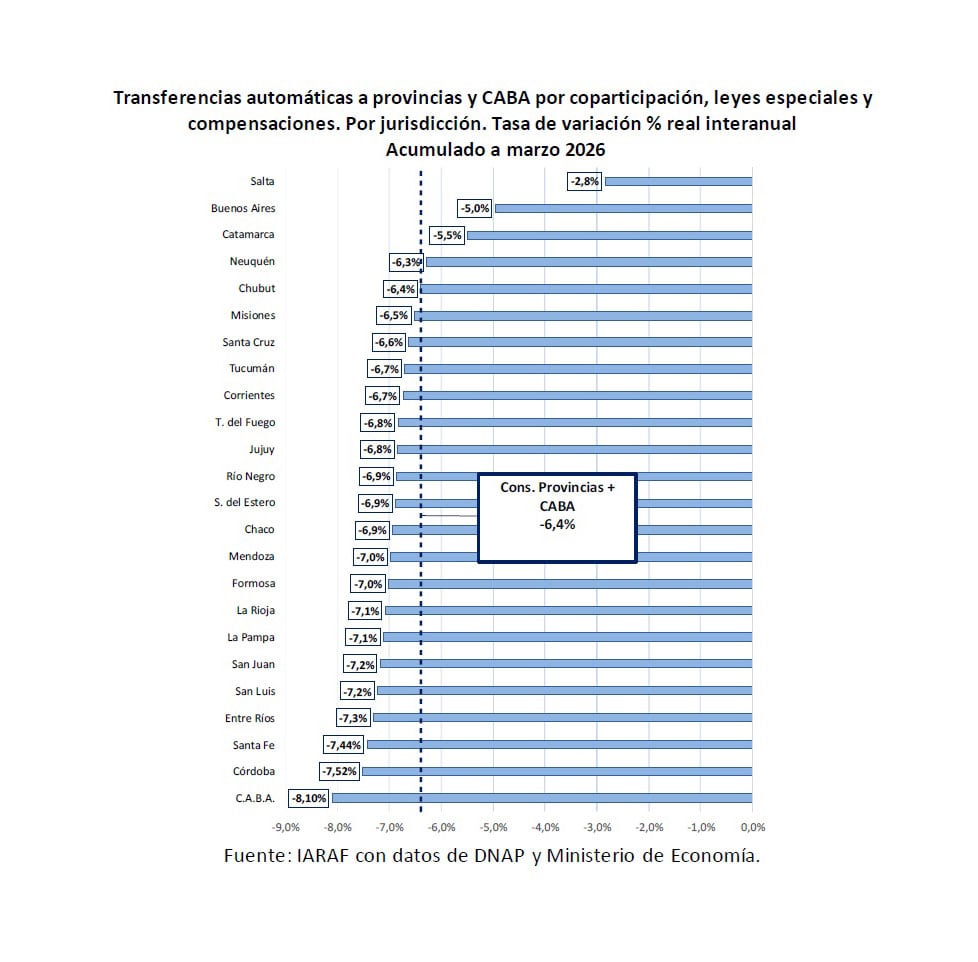

Balance del primer trimestre y perspectiva histórica

Al analizar el acumulado de los primeros tres meses del año, las transferencias automáticas totales sumaron $16.342.000 millones, frente a los $13.169.000 millones del primer trimestre de 2025. En términos reales, esto representa una contracción del 6,4% para el consolidado de todas las jurisdicciones.

En este periodo, todas las provincias sin excepción muestran números negativos. Salta, que en marzo tuvo una leve mejora, acumula una caída real del 2,8% en el trimestre. CABA lidera las pérdidas acumuladas con una baja del 8,1%, seguida de Córdoba (-7,5%) y Santa Fe (-7,4%).

Desde una perspectiva histórica de 17 años, los montos transferidos en el primer trimestre de 2026 reflejan la complejidad del escenario actual. Si se toma el monto por coparticipación neta, el periodo enero-marzo de este año se ubicaría en el undécimo puesto entre los últimos 17 años. Al considerar las transferencias totales (incluyendo leyes especiales y compensaciones), el trimestre se posiciona en el octavo lugar del ranking histórico desde 2010.

Finalmente, el informe señala que al analizar el promedio de los últimos doce meses para suavizar la volatilidad mensual, la tendencia sigue siendo descendente. En marzo de 2026, la variación real del acumulado móvil de un año arrojaría una caída del 3,2%, confirmando un retroceso que se inició tras el pico de recuperación registrado en agosto de 2025.

Temporada devastadora: qué podemos (y debemos) aprender de los incendios forestales de este verano en la Patagonia

Rosario Central vs. Atlético Tucumán: formaciones, hora y dónde ver por tv

Cómo funciona el mecanismo que anunció YPF para mantener estables los precios de los combustibles

Rosario Ortega, la hija menor de Palito Ortega, confesó a sus 40 años que es bisexual: «Estuve con dos mujeres»

Gustavo Sáenz: “El peronismo tiene que ser de centro, ahora parece el Partido Obrero”

Messi convirtió con Inter Miami y así está la carrera por ser el máximo goleador de la historia contra Cristiano Ronaldo

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

CHIMENTOS3 días ago

CHIMENTOS3 días agoOriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA3 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL16 horas ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»