ECONOMIA

Insólita medida de Donald Trump: anunció aranceles del 100% para películas extranjeras

Donald Trump, presidente de Estados Unidos, resaltó que impondrá un arancel del 100% a todas las películas que se produzcan en el extranjero. De hecho, proclamó en una publicación en las redes sociales el domingo que la cuestión suponía una amenaza para la seguridad nacional.

Por tal motivo, afirmó que autorizó a Jamieson Greer, Representante Comercial de Estados Unidos, a iniciar el proceso de gravar «todas y cada una de las películas que lleguen al país producidas en países extranjeros». Trump agregó: «Se trata de un esfuerzo concertado de otras naciones y, por tanto, una amenaza para la seguridad nacional».

Nuevo arancel de Donald Trump: los motivos que podrían estar detrás de la decisión

La Motion Picture Association, la cual representa a los mayores estudios de Hollywood en Washington, declinó hacer comentarios. El último informe sobre impacto económico de la asociación, la cual se basa principalmente en datos del gobierno y publicado en 2023, mostraba que la industria cinematográfica generaba una balanza comercial positiva para Estados Unidos en todos los principales mercados del mundo.

De hecho, como suele ocurrir con las declaraciones de Trump en las redes sociales, no estaba del todo claro a qué hacía referencia. Es decir, ¿se refería a cualquier película, incluidas las películas independientes en lengua extranjera destinadas a los cines de arte y las películas que se reproducen exclusivamente en servicios de emisión en continuo?

¿El arancel se aplicaría solo a las películas que recibieran incentivos fiscales de países extranjeros, o a cualquier película con escenas rodadas en el extranjero? ¿Qué pasa con los efectos visuales de postproducción? Una sola película de superhéroes puede implicar a media decena o más de empresas especializadas repartidas por todo el mundo.

Hablando técnicamente, la inmensa mayoría de las películas que se proyectan en los cines estadounidenses se producen en Estados Unidos: en este país se escriben los guiones, se planifica la preproducción, se elige a los actores principales, se edita el metraje y se añade el sonido. Pero Hollywood ha recurrido cada vez más a escenarios extranjeros para la parte del proceso de creación cinematográfica en la que se graban las películas, porque, como ocurre con una gran porción de la producción tradicional, es mucho más barato.

El Reino Unido, Hungría, Australia, Nueva Zelanda, Canadá y otros países ofrecen incentivos fiscales que Disney, Warner Bros., Universal Pictures y otras grandes empresas cinematográficas, como Netflix y Amazon, han utilizado. Los lugares internacionales también suelen tener costos laborales más bajos.

Como consecuencia, miles de trabajadores del cine de clase media en Estados Unidos, como es el caso de operadores de cámara, encargados de decorados, técnicos de iluminación, maquilladores, servicios de catering, electricistas, entre otros, ha visto cómo perdían trabajo. Según la Alianza Internacional de Empleados de Escenarios Teatrales, en los últimos tres años se han eliminado unos 18.000 puestos de trabajo a tiempo completo, principalmente en California.

«Estamos permitiendo que California se convierta para la industria del espectáculo en lo que Detroit se ha convertido para la industria automovilística», resaltó Michael F. Miller Jr., vicepresidente del sindicado, al Times.

A veces, el costo de enviar atrezo y personal al extranjero acaba costando a los estudios más de lo que esperan ahorrarse con los créditos fiscales. No obstante, con mayor frecuencia, los productores señalan que el costo de trabajar en California es prohibitivo. El presupuesto es el presupuesto, y esos presupuestos son cada vez más ajustados. El auge del streaming ha terminado, menos gente va a las salas de cine y los estudios ya no reciben ingresos por las ventas de DVD.

De hehco, el gobernador Gavin Newsom ha presionado para duplicar con creces la financiación disponible para el programa estatal de incentivos fiscales. Bajo la presión de los electores y de varias coaliciones formadas tras los recientes incendios forestales de Los Ángeles y alrededores, los legisladores californianos también han presentado proyectos de ley que aumentarían su crédito fiscal para películas.

En enero, antes de su toma de posesión, el presidente Trump declaró en una publicación en las redes sociales que había nombrado a Mel Gibson, Sylvester Stallone y Jon Voight «embajadores especiales» con el propósito de «traer a Hollywood, que ha perdido muchos negocios en los últimos cuatro años por Países Extranjeros, ¡DE VUELTA, MÁS GRANDE, MEJOR Y MÁS FUERTE QUE NUNCA!». Los actores, entusiastas partidarios del presidente, de momento no hicieron nada públicamente, aunque Voight, quien es el padre de Angelina Jolie, se ha reunido con algunos sindicatos y ejecutivos de estudios en una gira privada de investigación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,donald trump,arancel

ECONOMIA

¿Superávit en tensión?: cuáles son las tres leyes que pueden presionar el objetivo fiscal del Gobierno

El programa económico que la Argentina viene ejecutando desde fines de 2023 tiene en el equilibrio fiscal su principal ancla de credibilidad. Con un superávit primario del 1,4% del Producto Interno Bruto (PIB) alcanzado en 2025 y un objetivo fijado en el 1,5% para 2026, el mantenimiento del orden de las cuentas públicas enfrenta desafíos significativos debido a la sanción de leyes con impacto presupuestario directo.

Según un informe de la consultora PwC, existen tres leyes clave cuyo costo fiscal acumulado podría alcanzar aproximadamente el 0,75% del PIB durante el año en curso. Dentro de este conjunto de normas, la Ley de Modernización Laboral se destaca por introducir cambios estructurales en el mercado de trabajo, pero también por generar implicancias fiscales inmediatas que tensionan el objetivo oficial. A esta se suman la Ley de Financiamiento de la Educación Universitaria y la Ley de Emergencia Nacional en Discapacidad, conformando un tridente de presión sobre el gasto y los ingresos públicos.

El costo de la reforma laboral: el impacto del FAL y el RIFL

La reforma laboral busca reducir los costos de contratación y promover la formalización del empleo. Sin embargo, PwC advierte que “estos objetivos, que en el mediano plazo deberían contribuir positivamente a la actividad económica, en el corto plazo tienen implicancias fiscales concretas”.

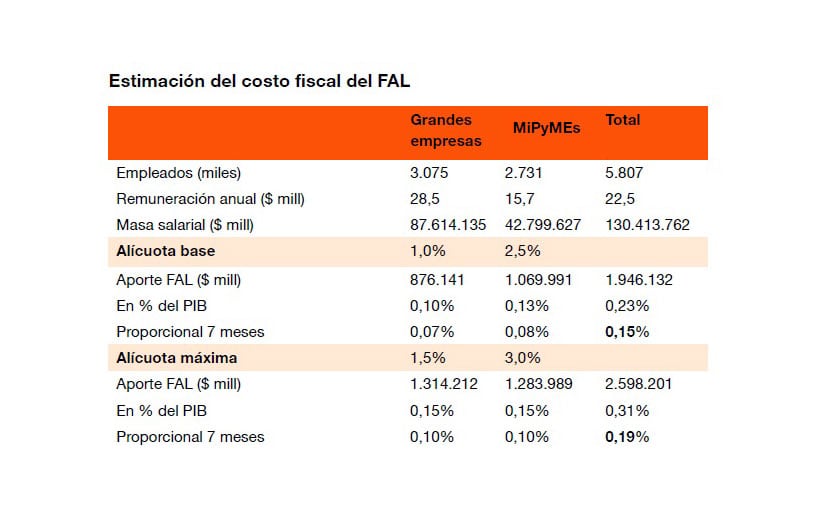

El componente de mayor peso fiscal inmediato es el Fondo de Asistencia Laboral (FAL). Este mecanismo crea cuentas individuales destinadas a financiar pagos por extinción de la relación laboral, financiándose con aportes patronales que se deducen de las contribuciones al Sistema Integrado Previsional Argentino (SIPA). Al respecto, el informe señala: “Los aportes al FAL se deducen en un porcentaje equivalente de las contribuciones al SIPA, de modo que cada peso aportado al fondo es un peso que deja de ingresar al sistema de seguridad social”.

Dado que la ley se publicó el 6 de marzo de 2026 y el fondo operará desde junio, el costo estimado para los siete meses restantes del año asciende al 0,15% del PIB en el escenario de alícuotas base (1% para grandes empresas y 2,5% para pymes). Si el Poder Ejecutivo decidiera elevar dichas alícuotas a sus máximos legales de 1,5% y 3% respectivamente, el impacto subiría al 0,19% del PIB para 2026. En términos anualizados, el costo del FAL se sitúa en el 0,23% del PIB.

Complementariamente, la reforma incluye el Régimen de Incentivo a la Formalización Laboral (RIFL), que reduce en unos 12 puntos porcentuales las contribuciones patronales para nuevas contrataciones registradas. Si bien este instrumento tiene el potencial de generar recaudación neta positiva al incorporar trabajadores al sistema formal, su impacto inicial es incierto. Según el análisis de PwC, el impacto recaudatorio del RIFL podría oscilar entre el 0,01% y el 0,23% del PIB, dependiendo de la tasa de inscripción y los niveles salariales de los nuevos puestos.

Adicionalmente, la ley elimina ciertos impuestos internos sobre telefonía celular, seguros y vehículos, lo que representa una caída de ingresos estimada en 0,022% del PIB para lo que resta del año. Sumando el FAL y la baja de impuestos, el costo fiscal directo de la reforma laboral se ubica en torno al 0,17% del PIB en el escenario base.

Educación y discapacidad: las otras presiones sobre el gasto

Más allá de la reforma laboral, otras dos leyes sancionadas en 2025 representan una carga fiscal de magnitud superior. La Ley de Financiamiento de la Educación Universitaria y Recomposición del Salario Docente tiene un costo estimado del 0,23% del PIB. Esta cifra surge de la necesidad de restituir las transferencias a las universidades nacionales a sus valores reales de 2023. Actualmente, esta norma se encuentra en disputa judicial, y el Gobierno ha planteado una propuesta alternativa para moderar su impacto en las cuentas públicas.

Por su parte, la Ley de Emergencia Nacional en Discapacidad presenta el mayor rango de incertidumbre y costo potencial. Las estimaciones de la Oficina de Presupuesto del Congreso (OPC) sitúan su impacto entre el 0,25% y el 0,48% del PIB. Para fines de análisis, PwC toma el punto medio de este rango, fijando el costo en un 0,37% del PIB. Aunque la ley ya está vigente y reglamentada, el Ejecutivo ha manifestado su intención de presentar una contrapropuesta legislativa.

El riesgo de la recaudación

El cumplimiento de las metas fiscales no depende únicamente del control del gasto frente a estas leyes, sino también de la dinámica de los ingresos. El presupuesto de 2026 prevé un resultado primario del 1,5% del PIB, lo que implica un esfuerzo mayor al de 2025. Este objetivo debe alcanzarse en un contexto donde el Gobierno avanzó con una baja de retenciones equivalente al 0,1% del PIB en diciembre pasado.

Desde la consultora LCG se advierte sobre la dificultad de generar tracción en la recaudación tributaria. “La apuesta del gobierno es que la recuperación de la actividad derrame en mayores recursos tributarios. Pero esperamos un crecimiento por debajo del 3% anual en 2026 y parece difícil que esa dinámica genere mucha tracción en la recaudación”, señala el análisis de la firma. Esta visión contrasta con la proyección de PwC, que estima un crecimiento del PIB del 4,2% para este año, lo cual apuntalaría la recaudación de IVA e Ganancias.

LCG también destaca que el esfuerzo fiscal debe intensificarse considerando que la reforma laboral contempla bajas de impuestos coparticipados por un 0,01% del PIB y que el FAL absorberá recursos por el 0,37% del PIB que anteriormente se destinaban a la ANSES. Ante la negativa oficial a incrementar la presión impositiva, la consultora sostiene que la brecha entre menores ingresos y mayores gastos “demandará una nueva ola de ajustes en 2026”.

Factores de compensación y sostenibilidad

A pesar de las presiones que suman el 0,75% del PIB, el informe de PwC identifica factores compensatorios que totalizan un impacto positivo de hasta el 0,85% del PIB, permitiendo teóricamente sostener el superávit. Estos factores incluyen:

- Reducción de subsidios energéticos: Se estima un ahorro de 0,5 puntos del PIB por año, consolidado por el esquema lanzado en febrero de 2026.

- Ingresos por privatizaciones: La adjudicación de las represas del Comahue aportó un 0,12% del PIB en enero, y se esperan otros 0,13% del PIB por la venta de activos como AySA o Intercargo.

- Ajuste en la masa salarial pública: Tras una reducción del 0,7% del PIB entre 2023 y 2025, se prevé una baja adicional del 0,1% para este año.

argentina,política,sudamérica

ECONOMIA

El dólar se mantendrá en calma en los próximos meses por la liquidación del campo y el superávit comercial

La dinámica del mercado de cambios en la Argentina atraviesa un período de marcada estabilidad, caracterizado por una recuperación en la capacidad de compra del Banco Central de la República Argentina (BCRA) y un equilibrio de flujos que ha logrado mitigar las tensiones externas. A pesar de un contexto global volátil, marcado por conflictos bélicos y cambios en la tasa de interés internacional, el frente doméstico ha logrado sostenerse sobre pilares que combinan la contracción de la demanda importadora, el financiamiento de las empresas y la expectativa de una cosecha gruesa favorable, que comienza en abril.

Uno de los factores determinantes en la actual calma cambiaria ha sido el comportamiento del sector privado en el Mercado Libre de Cambios (MLC). Según un informe de la consultora LCG, la estabilidad no depende exclusivamente de los sectores tradicionales de exportación.

“Más allá del superávit energético y del agro, una parte no despreciable de la estabilidad en el MULC proviene de préstamos tomados y bonos emitidos por el sector privado”, explica la entidad. Esta deuda corporativa en el exterior, emitida en los últimos meses, suma aproximadamente USD 9.000 millones desde noviembre de 2025. De ese total, LCG destaca que “se está liquidando de a poco (unos USD 6.000 M de liquidación neta desde noviembre, incluyendo también préstamos en dólares de bancos locales), y son la contracara parcial de las compras que efectúa diariamente el BCRA”.

Esta entrada de divisas ha promediado los USD 1.500 millones mensuales, a excepción del período electoral de octubre del año pasado. No obstante, el informe advierte sobre la sostenibilidad de este flujo ante un escenario internacional más complejo: “Será interesante ver si esa estabilidad se mantiene en un contexto de flight to quality y de tasas de Treasuries más elevadas, más allá de las liquidaciones pendientes de lo ya emitido”.

Menos demanda y más oferta

Por su parte, un análisis de GMA Capital pone el foco en la recomposición de los flujos comerciales como el motor principal detrás de la recuperación del Banco Central. La entidad señala que no existe un único factor, sino una combinación de ajuste en la demanda e incremento de la oferta.

En cuanto a la demanda, las importaciones han mostrado un retroceso significativo. “Las importaciones se contrajeron con fuerza, tanto en la comparación mensual como en el acumulado: solo en febrero, la caída superó los USD 750 millones interanuales (-15,7% i.a.)”, detalla GMA Capital. En el primer bimestre de 2026, esta reducción acumulada ya supera los USD 2.100 millones.

Simultáneamente, la oferta de divisas ha ganado tracción gracias a precios internacionales favorables y una campaña de trigo que alcanzó niveles récord. Durante el mes de marzo, el complejo exportador liquidó más de USD 2.000 millones, lo que representa un salto del 57% respecto al mes anterior y una mejora del 8% interanual. De acuerdo a los datos de la consultora, el ingreso acumulado en lo que va de 2026 asciende a USD 5.172 millones.

El impacto de la salida del cepo y la dolarización familiar

Un punto de análisis fundamental para entender la estabilidad actual es el comportamiento de las personas físicas tras la liberación de las restricciones cambiarias. LCG sostiene que, si bien la salida del cepo para los individuos tuvo efectos positivos sobre la brecha y el sinceramiento de las condiciones, también introdujo nuevos desafíos.

“Desde la salida del cepo para personas físicas, las compras de billetes y divisas aumentaron fuertemente, generando incertidumbre sobre cómo administrar tensiones en el mercado de cambios”, observa el informe de la consultora. Estas compras se vieron potenciadas por la percepción de que el tipo de cambio se encontraba en niveles competitivos. “Esas compras explotaron en período electoral, pero también fueron fogoneadas por la idea generalizada de que el dólar estaba barato”, añaden los especialistas.

Para LCG, este comportamiento de ahorro en moneda extranjera diferencia a la Argentina de otros procesos de estabilización. “En Argentina es como si el flujo de remesas fuera negativo y constante, lo cual impone desafíos adicionales en la estabilización de la economía”, comparando la situación local con casos como el de Israel, donde el flujo de remesas de residentes ayudó a administrar mejor el frente cambiario.

Desafíos para el segundo semestre

A pesar del optimismo por la cercanía de la cosecha gruesa, el horizonte de 2026 presenta obstáculos financieros de magnitud. GMA Capital advierte que el frente externo sigue condicionado por un calendario de pagos exigente. Entre 2026 y 2027, se concentran vencimientos de títulos públicos (Bonares y Globales) por un total de USD 14.522 millones.

Además, en marzo las reservas netas sufrieron una caída de USD 866 millones debido al pago de vencimientos a organismos internacionales y la depreciación de activos como el oro. Esta situación se da en un contexto donde el riesgo país ha vuelto a subir por encima de los 600 puntos básicos, cerrando momentáneamente la ventana para regresar al mercado internacional de crédito en condiciones favorables.

GMA Capital subraya que la estrategia actual parece volcarse a “captar los dólares de los argentinos”, aunque esta tarea no resulta sencilla debido a la incertidumbre política a mediano plazo. “Con elecciones presidenciales en 2027, la probabilidad de un cambio en el rumbo económico es diferente de cero”, indica el reporte. Esto se traduce en una exigencia de mayores tasas de rendimiento para los instrumentos que superan el año y medio de plazo, evidenciando un apetito limitado por los bonos en dólares en las últimas licitaciones del Tesoro.

Las proyecciones

Para el corto plazo, el consenso de los analistas apunta a que la estabilidad se mantendrá gracias a la estacionalidad del sector agropecuario. Según Portfolio Personal Inversiones (PPI), “el frente cambiario mantiene su solidez pese al shock externo, lo que probablemente se extienda ya que se avecina un período estacional favorable para la acumulación de reservas”.

PPI anticipa que, a partir de abril, la liquidación del agro debería acelerarse significativamente, lo que permitiría que el Banco Central realice compras de divisas más significativas. En esta misma línea, GMA Capital cita datos de la Bolsa de Cereales de Buenos Aires (BCBA), indicando que la cosecha gruesa podría aportar cerca de USD 35.000 millones en 2026, lo que representa un incremento del 6% respecto al año anterior.

Sin embargo, las dudas persisten sobre lo que ocurrirá una vez que finalice el período de alta liquidación. LCG plantea una interrogante clave para la segunda mitad del año: “¿Qué pasaría si el flujo de deuda privada se atenúa frente a peores condiciones de liquidez globales y las compras de familias se exacerban por el convencimiento de dólar barato?”. Si bien los próximos tres meses ofrecen un alivio por la oferta de divisas de la cosecha, la consultora concluye que “en el segundo semestre las cuentas pueden cambiar”, sugiriendo que la actual calma cambiaria deberá enfrentar una prueba de resistencia hacia el final de 2026.

Puerto,Buenos Aires,Argentina,comercio,logística,contenedores,buques,carga,grúas,transporte

ECONOMIA

Cuál es el instrumento de ahorro en pesos más eficaz para ganarle a la inflación y por qué creció su uso

Tras un año marcado por el retroceso de los depósitos que ajustan por el Índice de Precios al Consumidor (IPC), los plazos fijos UVA han comenzado a mostrar señales de recuperación en el stock de pesos del sector privado. Este instrumento, diseñado para proteger el poder adquisitivo de los ahorristas, vuelve a posicionarse como una de las alternativas más eficaces para asegurar rendimientos por encima de la inflación, impulsado por nuevas estrategias comerciales de la banca pública y un reordenamiento de las carteras de inversión.

Durante 2025, el uso de este tipo de depósitos se derrumbó de manera significativa. La tendencia descendente se consolidó a lo largo de los meses debido a una migración de los ahorristas hacia opciones con mayor liquidez o instrumentos de tasa fija que, en determinados contextos de desaceleración de precios, ofrecieron retornos más competitivos sin la inmovilización de capital que requiere el sistema UVA. Según los registros históricos, el stock promedio mensual de depósitos ajustables había caído desde los $840.500 millones a finales de 2024 hasta los $698.400 millones en diciembre de 2025, medido a precios constantes.

Esta contracción real respondió a una reducción tanto en las colocaciones tradicionales como en las precancelables. En aquel periodo, los plazos fijos no ajustables —aquellos que operan con tasa nominal anual fija— ganaron terreno con un crecimiento del 10,3% en términos reales, mientras que los depósitos a la vista remunerados treparon un 15,5% real. Los inversores privilegiaron la disponibilidad inmediata de los fondos frente al plazo mínimo de 180 días que rige para las colocaciones que ajustan por inflación.

El giro en las estadísticas

A pesar del retroceso anual acumulado, los datos correspondientes al primer bimestre de 2026 reflejan una interrupción en la caída mensual. Según el Banco Central (BCRA), en febrero de 2026, el sistema financiero argentino contabilizó un total de $375 mil millones depositados en plazos fijos ajustables por UVA. Esta cifra, si bien marca una mejora mensual real del 18,7% respecto al mes de enero, todavía evidencia el impacto del año previo: representa una caída real interanual del 51,6% en comparación con el mismo mes de 2025.

La composición de este stock de $375 mil millones se divide entre dos modalidades principales. Los plazos fijos UVA tradicionales concentraron $154 mil millones, mientras que los depósitos con opción de precancelación sumaron $221 mil millones. La preferencia por la variante precancelable indica que, aunque el ahorrista busca la cobertura contra el avance de los precios, intenta mantener un margen de maniobra para retirar los fondos de forma anticipada, a pesar de que esto implique renunciar a la indexación por inflación y percibir una tasa menor.

En contraste con el universo ajustable, los depósitos a tasa fija mantiene un volumen considerablemente superior. Los plazos fijos tradicionales totalizaron $57.716 miles de millones en febrero de 2026. Este segmento registró un aumento interanual real del 6,9%, consolidándose como el destino principal del excedente de pesos en el corto plazo, favorecido por la dinámica de tasas de interés del Banco Central y la búsqueda de previsibilidad nominal.

La estrategia del Banco Nación para captar ahorristas

En este contexto de incipiente recuperación del interés por la cobertura inflacionaria, el Banco Nación introdujo cambios en la arquitectura de este producto financiero. El objetivo de la entidad estatal es captar los pesos del sector privado ofreciendo un esquema que mitigue la principal desventaja del instrumento: la falta de flujo de fondos durante el periodo de permanencia.

El nuevo plazo fijo UVA del Banco Nación permite el cobro de intereses de forma mensual, con una tasa anual del 4,5%. Bajo el esquema tradicional que rige en el sistema financiero, el ahorrista debe esperar al vencimiento del certificado —como mínimo 180 días— para percibir tanto el capital ajustado como la renta generada. La variante lanzada por el BNA rompe esa inercia al acreditar los intereses devengados por el ajuste cada 30 días directamente en la cuenta del cliente. El capital, actualizado por el coeficiente UVA, se percibe íntegramente al finalizar el período contratado.

Para acceder a este instrumento, se debe tener en cuenta que el plazo mínimo es de 90 días y el máximo es de 1.095 días. Además, el monto de inversión inicial es de $1.500. Esta mecánica busca atraer a aquellos inversores que necesitan una renta periódica para cubrir gastos corrientes, pero que no quieren quedar desprotegidos ante eventuales saltos en el nivel general de precios.

Respecto a esta iniciativa, el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, destacó la importancia de que la banca pública lidere la oferta de instrumentos que protejan el ahorro de los ciudadanos. Según Sturzenegger, la estabilidad del sistema requiere de mecanismos que ofrezcan rendimientos reales positivos, permitiendo que el capital no se licúe frente a las variaciones de precios y fomentando la previsibilidad financiera a largo plazo.

En su análisis sobre el sistema financiero, el ministro subrayó que los plazos fijos tradicionales en el país han arrojado rendimientos negativos, con un promedio del -5% anual. Para el funcionario, este fenómeno desincentivó el ahorro bancario y empujó a los ahorristas hacia la compra de divisas. Al respecto, Sturzenegger advirtió sobre las limitaciones de la tenencia de dólares: “Muchos argentinos ahorran comprando dólares, pero eso rinde cero y además hay inflación en EEUU, así que es como poner la plata en una lata y quemar un poco todos los años”.

Cómo funciona el plazo fijo UVA

La eficacia del plazo fijo UVA radica en su unidad de medida. La Unidad de Valor Adquisitivo (UVA) se actualiza diariamente mediante el Coeficiente de Estabilización de Referencia (CER), el cual está vinculado directamente al Índice de Precios al Consumidor. Esto garantiza que el capital depositado no pierda capacidad de compra, independientemente de la magnitud de la inflación. Al sumarse una tasa de interés real —que los bancos deben ofrecer sobre el capital ajustado—, el rendimiento final resulta en teoría positivo en términos de poder adquisitivo.

El retorno del protagonismo de estas colocaciones se vincula con la necesidad de los ahorristas de encontrar refugios seguros frente a la volatilidad económica. Durante gran parte de 2025, la tasa fija fue suficiente para ganarle a la inflación en meses puntuales de desaceleración. Sin embargo, ante cualquier señal de aceleración en el IPC, el plazo fijo tradicional corre el riesgo de ofrecer tasas de interés reales negativas, un escenario que el instrumento UVA evita por definición.

La recuperación del 18,7% real mensual detectada en febrero de 2026 sugiere que una parte del público inversor ha decidido volver a los activos ajustables. Este movimiento se produce en un mercado donde la liquidez sigue siendo una prioridad, pero donde la protección del capital contra el aumento del costo de vida vuelve a ganar peso en la toma de decisiones.

El mercado financiero observa ahora si el resto de las entidades privadas replicará modelos similares al del Banco Nación para incentivar la permanencia a largo plazo. Por el momento, la brecha entre el stock de plazos fijos tradicionales y los ajustables sigue siendo amplia, pero el dinamismo mostrado en el inicio de este año marca un cambio de tendencia respecto a la caída sostenida que caracterizó al ejercicio anterior.

Todos los detalles del nuevo estadio del Inter Miami: de la tribuna dedicada a Messi a las 23 hectáreas del predio

¿Superávit en tensión?: cuáles son las tres leyes que pueden presionar el objetivo fiscal del Gobierno

Mirtha Legrand se lució con un vestido color celeste con brillos y demostró por qué es un ícono de la moda

Con varios cambios: la formación de River Plate vs. Belgrano, por la fecha 13 del Torneo Apertura

Área 51, Steven Spielberg, Barack Obama y Donald Trump: una cronología de los ovnis en el centro de la cultura pop

El dólar se mantendrá en calma en los próximos meses por la liquidación del campo y el superávit comercial

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse