ECONOMIA

La sangría de dólares del BCRA no se detiene: las reservas perforaron los u$s38.000 millones

La sangría de divisas de las arcas del BCRA no se detiene, y las reservas brutas hoy perforaron los u$s38.000 millones, al bajar registrar una caída de u$s307 millones con respecto a la víspera. Alcanzaron un monto de u$s37.997 millones, el menor monto desde el 15 de abril último.

El stock de reservas hilvana así seis bajas consecutivas en las que hubo una pérdida acumulada u$s1.282 millones sexta baja consecutiva

En la decimoquinta rueda desde la salida del cepo, el Banco Central no intervino en el mercado oficial de cambios en una jornada en la cual el tipo de cambio en el segmento mayorista finalizó en $1.114 para la venta, con lo cual bajó $10 con respecto ayer.

A su vez, el tipo de cambio A3500 -que es un promedio de los valores negociados durante la rueda- finalizó en $1.117,50 con lo cual descendió $36 en relación con el cierre de ayer.

Por su parte, el dólar minorista en Banco Nación cerró para la venta en $1.130, y el dólar blue finalizó en $1.175.

Reservas perforan los u$s38.000 millones

El stock de reservas brutas encadenó seis bajas consecutivas, de las cuales la más significativa fue la registrada el martes por u$s397 millones debido al impacto del pago de intereses al FMI por algo más de u$s600 millones.

Fuentes del BCRA indicaron que gran parte de la caída de hoy en las reservas brutas ,unos u$s160 millones,se debe a la baja de cotizaciones del oro y monedas, sin más detalles de otras causas, y aclaran que no hubo pagos de ningún tipo.

Las reservas brutas se hundieron por debajo de los u$s38.000 millones, un nivel que habían superado el 16 de abril último luego de haber recibido el primer desembolso del acuerdo con el FMI por 12.000 millones y un giro del Banco Mundial por u$s1.500 millones.

De esta manera, las reservas brutas registran en lo que va de mayo un descenso de u$s963 millones, mientras que durante el año acumulan un aumento de u$s8.385 millones.

En FMyA estimaron que «las reservas netas post desembolsos FMI y Organismos hoy son positivas en u$s 5.000 millones, pero en el acuerdo con el FMI, los u$s12.000 millones (de primer desembolso) no se cuentan, así que siguen negativas en torno a u$s7.000 millones».

Los analistas calculan que para cumplir con la meta de la primera revisión del acuerdo hay que acumular reservas por más de u$s4.000 millones hasta el 13 de junio.

Pero desde el Gobierno insisten que el BCRA no va a comprar dólares hasta que el tipo de cambio oficial no toque el piso de la banda de flotación, a pesar de que está habilitada en el acuerdo con el FMI la compra dentro de la banda con el fin de acumular reservas o en caso de extrema volatilidad cambiaria.

En ese sentido, el director del BCRA y asesor del Ministerio de Economía, Federico Furiase ratificó anoche en una entrevista televisiva que la remonetización en pesos ocurrirá cuando: el tipo de cambio alcance el límite inferior de la banda cambiaria, momento en el cual el BCRA comenzará a comprar dólares, y el rollover del Tesoro caiga por debajo del 100%.

Sobre la posibilidad de compras de dólares por parte del BCRA, señaló que una combinación de factores como el ingreso de divisas de la cosecha, la eventual incorporación de nuevos actores tras el levantamiento del cepo y los superávits fiscales que siguen absorbiendo pesos, podría empujar al dólar hacia el piso de la banda.

El foco del mercado sigue puesto en el ritmo de liquidación del agro. El operador Gustavo Quintana, de Pr Cambios, indicó que el miércoles los exportadores de cereales y oleaginosas ingresaron u$s 185,277 millones en el mercado de cambios

A su vez, la Bolsa de Comercio de Rosario precisó que hoy ingresaron a los puertos del Gran Rosario 3.464 camiones -un mayor flujo en relación a los 2.797 vehículos de ayer- y el acumulado semanal asciende a 12.089 lo que o que implica una baja de 31,9% entre semanas.

Otra rueda sin intervención del BCRA

En la décimo quinta jornada tras la salida del cepo y debut de la banda de flotación, el BCRA se mantuvo sin intervención en el mercado cambiario, es decir que no compró ni vendió divisas.

El dólar mayorista hoy cerró para la venta en $1.114, y se va a acercando más a la zona del piso de la banda que actualmente está en alrededor de $992.

Quintana indicó que el volumen operado hoy en el segmento de contado fue de u$s464,900 millones frente a los u$s500,811 millones de la jornada previa, y en el mercado de futuro se negociaron u$s3.019 millones versus $s4.065 millones de ayer

Quintana comentó que «en una jornada que mantuvo el promedio del volumen negociado desde el inicio de la semana, la moneda norteamericana fluctuó con importante amplitud durante el desarrollo de las operaciones, sin impedir que sobre el final prevaleciera la tendencia vendedora».

El analista puntualizó que luego de un inicio de la rueda con registros en $ 1.120 «la oferta y la demanda se alternaron en el dominio de la sesión con cambios de precios y de tendencia que en un primer momento presagiaron una recuperación del tipo de cambio».

«La demanda por cobertura se impuso al promediar la primera parte de la rueda justificando una suba de los precios que tocaron máximos en $ 1.135. En el comienzo del segundo tramo del día la oferta se destacó con mayor presencia y los valores fueron retrocediendo en forma escalonada para perder toda la ganancia inicial. La caída de la cotización se profundizó con valores que perforaron el piso de los $1.100,- hasta tocar mínimos transitorios en $ 1.097,00 por unidad. En la última hora de operaciones los valores se recuperaron parcialmente y finalizaron la fecha con bajas respecto del cierre de ayer», relató.

Quintana señaló que «los ingresos del sector exportador tienden a incrementarse en este período y, sumado a una supuesta intervención oficial en los plazos más cortos de los mercados de futuros, volvieron a justificar una caída de la cotización que sigue alejándose de los máximos en $ 1.200 anotados el lunes«.

«La demanda de divisas no se recompone con la fuerza necesaria para equilibrar las fuerzas del mercado y no modifica el escenario de estos días, que mantiene un pronóstico con escasas chances de recuperación de los precios del dólar en el corto plazo», concluyó..

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,resesrva,banco central

ECONOMIA

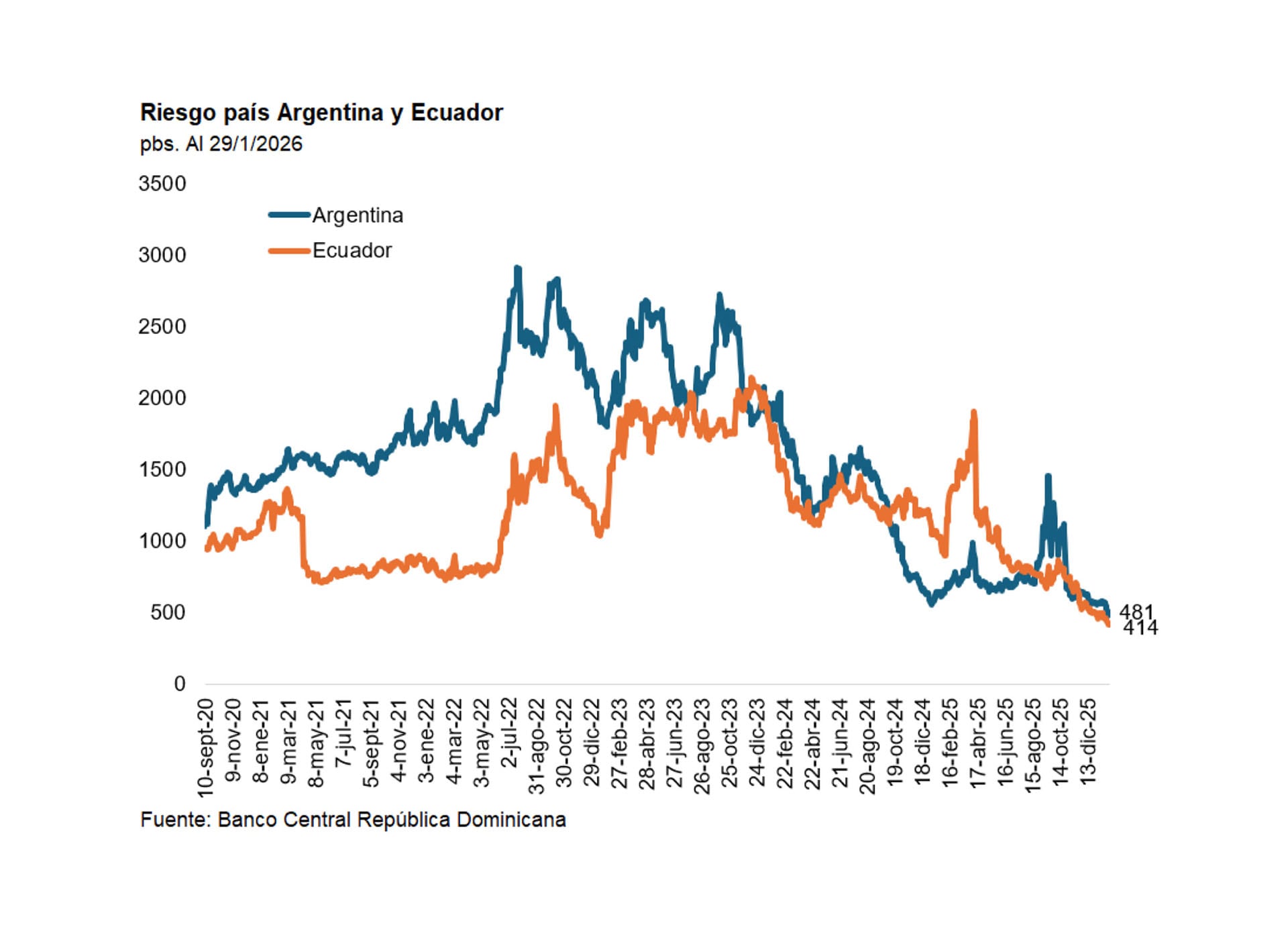

Riesgo país, mercado de capitales y vencimientos de deuda: ¿Argentina seguirá el camino de Ecuador?

Aunque la propuesta de dolarizar la economía, como en su momento había hecho Ecuador, fue central en la campaña electoral 2023 del hoy presidente Javier Milei, ya poco se habla sobre el tema, que quedó envuelto en conceptos como “dolarización endógena” y “competencia de monedas”.

Sin embargo, una reciente acción del gobierno ecuatoriano que encabeza el presidente Daniel Noboa, afín a Milei, como evidencia la foto de arriba, fue interpretada como un anticipo de lo que podría hacer el gobierno argentino para afrontar los vencimientos de deuda en dólares del próximo 9 de junio, unos USD 4.500 millones “brutos”.

Así al menos lo interpretó Quantum en un análisis titulado: “Reciente emisión de deuda de Ecuador: ¿Sigue Argentina?”.

El lunes pasado Ecuador colocó deuda en el mercado internacional por USD 4.000 millones, en una operación varias veces sobre-suscripta, al punto que recibió ofertas por USD 18.000 millones.

“El objetivo fue recomprar bonos con vencimientos en 2030 y 2035, reduciendo costos y extendiendo plazos. La operación se estructuró con la emisión de dos bonos, uno con vencimiento en 2034 por USD 2.200 millones y otro en 2039 por USD 1.800 millones. Al martes 28 de enero, los rendimientos eran 8,43% anual –duration de 5,6- y de 8,79% –duration de 7,57-, respectivamente. Ecuador sale a colocar deuda internacional luego de 7 años de no haber realizado operaciones en el mercado voluntario. Este evento podría abrir un nuevo canal financiero para el soberano argentino, lo cual, de concretarse, bajaría su dependencia a la asistencia extraordinaria de organismos internacionales y de países”, dice el más reciente informe semanal de la consultora.

Quantum destaca algunas diferencias. Por caso, que la economía ecuatoriana es un quinto de la argentina, tiene una matriz productiva muy apoyada en la industria petrolera y un sistema financiero dolarizado. Pero también que ambos países “comparten episodios de gran incertidumbre política y defaults de la deuda pública -son los únicos dos países que defaultearon sus deudas en 2020”.

Otra similitud es que se cuentan entre los países que más veces recurrieron al FMI, aunque allí también hay “diferencias y particularidades”, dice el informe. Al respecto, recuerda que en 2021 Ecuador llegó a un acuerdo con el FMI por un programa que fue bien recibido, un caso muy distinto al programa de Argentina de 2022.

La cuestión es que desde fines de 2023 la correlación entre los niveles de riesgo-país de la Argentina y Ecuador es clara, como muestra un gráfico del informe (ver arriba).

Quantum precisa que el próximo 9 de julio el gobierno de Milei debe afrontar vencimientos de deuda soberana “por alrededor de USD 4.500 millones (brutos)” y enlaza esa cuestión con la decisión del BCRA de comprar -y acumular- reservas internaciones por más de USD 1.000 millones realizadas en enero, que contribuyó a que el riesgo país perforara los 500 puntos básicos, no muy lejos de los 414 puntos de riesgo país de Ecuador. De cualquier manera, acota, “el spread de la deuda soberana de Argentina sigue siento alto si se lo compara con otros países de la región, como el de Brasil, actualmente por debajo de 200 puntos.

Lo más importante, según el informe, es que la operación ecuatoriana muestra la existencia de una “ventana de oportunidad” y genera expectativas sobre la posibilidad de que Argentina siga el mismo camino, algo que desde hace varios años no estaba disponible. “De ser así -concluye- la baja del riesgo país podría también profundizarse, generando un círculo virtuoso en esta materia”.

Los bonos ecuatorianos tienen rendimientos de 8,75 y 9,25% y los ingresos se usarán para recomprar bonos precios, en particular “notas” que venden en 2030 y 2035. La calificadora Standard & Poor’s asignó un ranking “B-/B” a la emisión, con un panorama “estable”.

En la Argentina, voceros del gobierno dicen que no hay apuro por emitir y que la meta es llegar antes a un riesgo-país inferior a 400 puntos. Mientras tanto, el Banco Central sigue acumulando reservas, favorecido por compras “en bloque” de dólares de las emisiones de bonos corporativos y provinciales, que establecen e implican un riesgo país estimado entre 430 y 450 puntos básicos. En la semana que pasó, Córdoba emitió un bono por USD 800 millones a 9 años, con una tasa anual del 8,95%. Parte de los fondos se destinará recomprar deuda de corto plazo, una estrategia similar a la de Ecuador.

Diplomacy / Foreign Policy,South America / Central America,BUENOS AIRES

ECONOMIA

Fiebre del oro: ¿Caputo debe aprovechar y vender las tenencias del BCRA para embucharse de dólares?

La nueva «fiebre del oro» en la que están embarcados inversores y bancos centrales de todo el mundo está generando un incipiente debate en Argentina: ¿conviene vender ahora, cuando el precio está alto, o hay que redoblar la apuesta por el metal?

El disparador del debate fue la constatación de que el gran incremento en las reservas del BCRA no habría sido posible si no fuera por la apreciación de sus reservas de oro. Hablando en plata, las reservas brutas estarían ahora en torno de u$s43.500 millones, en vez de las u$s45.800 actuales. Y las reservas netas, hoy casi en cero, seguirían en rojo por más de u$s2.000 millones.

El motivo es la acelerada apreciación del oro: las reservas del BCRA aumentaron su valor -medido en dólares- un 28% en los últimos tres meses. El punto es que no hay consenso respecto de si hay margen para que continúe subiendo o si el mercado está en las vísperas de un ajuste en el precio.

Después de todo, la suba del oro no es más que la contracara del debilitamiento del dólar, provocado por las políticas de Donald Trump, que promueve una expansión monetaria y ha mantenido una agria pelea con el presidente de la Reserva Federal, Jerome Powell, a quien acusa de llegar tarde y quedarse corto con los recortes de tasas de interés.

Sin embargo, el nombramiento del nuevo titular de la Fed, Kevin Warsh, que asumirá en mayo, no fue mal recibido por el mercado. Aunque se presume que el funcionario comparte la línea de Trump sobre el recorte de tasas, hay una confianza generalizada por su experiencia durante el pánico financiero de 2008.

Y, justamente, una prueba de esa confianza fue una caída del oro en los mercados de futuros, donde la depreciación llegó a 7% en una sola jornada.

¿Nuevo orden o nueva burbuja?

Quienes argumentan en favor de que todavía el oro tiene margen de suba se basan en un dato irrefutable: la producción mundial de este metal crece al 2% anual, mientras que el precio lo ha hecho un 85% el año pasado.

Y bancos de inversión globales como Deutsche Bank y Goldman Sachs prevén que pueda continuar hasta la zona de u$s6.000 dólares por onza, lo que implica una suba de un 20% adicional este año.

Otros bancos influyentes, como el Morgan Stanley y el Societé General argumentan que la suba ocurrirá si se confirman los temores de una inflación internacional más alta.

Pero, en definitiva, como ocurre en todos los mercados, lo que explica la suba en la cotización es el aumento de la demanda, que en este caso está determinada por un cambio de estrategia en los banqueros centrales del mundo. Es así que en potencias como China, India y Rusia se tomó la decisión de diversificar las reservas, con una menor tenencia de dólares, que empieza a ser sustituido por otros activos, especialmente oro y plata.

Pero también los inversores individuales han influido en la demanda, sobre todo por el protagonismo de los fondos de inversión conocidos como ETF, accesibles a pequeños ahorristas -y que también están ahora disponibles en el mercado de capitales argentino-. Estos fondos compraron el año pasado 800 toneladas, un 16% de la demanda mundial.

Y surge inevitable el interrogante de si se está ante una nueva burbuja especulativa que inevitablemente esté destinada a una corrección bajista. No sería la primera vez, y de hecho ya hubo caídas abruptas en crisis financieras de la historia reciente.

En este momento, lo que reina es la incertidumbre: hay quienes argumentan que el cambio es estructural y corresponde a un nuevo orden mundial en el que el dólar pierde su condición de moneda de intercambio comercial y reserva mundial de valor. Pero también hay analistas que tienden a ver el debilitamiento del dólar como una situación más coyuntural, y que tenderá a corregirse -ya sea porque Trump tenga razón en que un dólar más débil impulsará las exportaciones estadounidenses, o bien porque cambie el escenario político tras las elecciones legislativas de noviembre-.

Activo dorado, deuda en dólares

En todo caso, lo que se discute en Argentina es si el presidente del BCRA, Santiago Bausili, debería seguir apostando a una valorización de sus tenencias en oro o si, adelantándose a una posible corrección del precio, debería «realizar la ganancia» y mantenerse en activos más ligados al dólar.

La venta es defendida por algunos de los analistas financieros más influyentes, como el ejecutivo bancario conocido por el seudónimo «Juancito Nieve». Su argumento es que se produce un «descalce» en el balance del BCRA, al tener una porción significativa del activo en oro mientras los pasivos están nominados en dólares.

Y, efectivamente, los pagos de deuda que debe cancelar el Tesoro -para lo cual le compra dólares al BCRA-, los Bopreales para compensar a los importadores, las asistencias del FMI y otros organismos internacionales, los préstamos «repo» que vencen este año, todo implica dólares. Es un punto que llevó a varios analistas a considerar como un buen negocio la venta del oro mientras continúe en precios altos.

Si la reacción inicial a la baja que tuvo el oro este viernes se consolidara como un quiebre de tendencia, entonces las reservas netas del Banco Central corren el riesgo de recortar la suba de las últimas semanas e incluso de volver a la zona negativa.

Pero hay muchas opiniones en contrario. Para empezar, claro, de parte de quienes creen que la debilidad del dólar no es coyuntural sino parte del nuevo orden global, y que por eso Bausili debería imitar a sus colegas del resto del mundo, que siguen comprando oro.

En qué puede invertir Bausili

El otro tema en debate reside en cuál sería el destino de los dólares obtenidos por una eventual venta del oro. Una posibilidad sería el uso para el pago de los próximos vencimientos de deuda. Tiene a favor el punto de que se deba recurrir en menor medida al crédito internacional -a una tasa probablemente en torno de 8,5%-, pero implicaría también un sacrificio de las reservas, lo que podría implicar desavenencias con el Fondo Monetario Internacional.

También está la posibilidad de invertir en otros activos, pero surge la misma duda que con el oro: nadie asegura que no puedan tener una súbita pérdida de valor. Jorge Carrera, ex director del BCRA en el gobierno peronista, argumentó que comprar monedas como el euro o los DEGs del FMI tienen el inconveniente de la baja liquidez.

Y también desconfía de los bonos emitidos por Estados Unidos: «Con los Treasury hay una cuestión clave: rinden poco y, sobre todo, concentrás aun más el riesgo de tus reservas en una sola moneda. No es el principio de administración de reservas básico», observa.

Otros economistas notaron que, en esta crisis del dólar, se cuestionaron mitos como el Bitcoin y otras criptomonedas como nueva reserva de valor. Un reporte de la consultora Outlier destaca que mientras el oro subía, el Bitcoin se mostró volátil. «Las criptomonedas no se comportan como coberturas de eventos riesgosos y lo sucedido en lo que va del año es otra prueba de ello. Por el momento, los criptoactivos se vienen comportando como activos de riesgo (o incluso peor que los de riesgo) más que como resguardos», señala la consultora dirigida por Gabriel Caamaño.

¿Ganancia financiera o costo político?

Pero hay también quienes hacen un cálculo político de esa jugada: si se mantiene el oro y cae de precio, el gobierno no sufrirá recriminaciones, porque se mantuvo dentro de la corriente mayoritaria; en cambio, si vende y el oro sigue al alza, la consecuencia será la acusación de un grave error de política económica.

Es un punto no menor, si se consideran las críticas que ya en julio de 2024 recibió el ministro Toto Caputo, por usar el oro para un swap. La operación motivó un pedido de informes del Congreso y acusaciones sobre «pérdida de soberanía».

Caputo justificó aquel movimiento con esta argumentación: «Hoy tenés oro en el Banco Central, que es como si tuvieras un inmueble adentro, que no lo podés usar para nada. En cambio, si vos tenés eso afuera, le podés sacar un retorno. Y la realidad es que el país necesita maximizar los retornos de sus activos. Tenerlo encerrado en el Central sin hacer nada para el país es negativo. Es mejor tenerlo custodiado afuera, donde te pagan algo».

Sin embargo, la polémica nunca se cerró, y hasta el día de hoy hay analistas opositores al gobierno que ponen en duda la existencia real de activos en oro por parte del BCRA.

Lo cierto es que, de momento, no parece haber condiciones políticas para que el gobierno decida vender el oro caro, a contracorriente de los principales bancos centrales.

El costado «trader» de Caputo podría tentarlo a realizar esa ganancia. Pero, al mismo tiempo, sabe que el momento actual de altas reservas y bajo índice de riesgo país podría no durar mucho tiempo, por lo que es probable que atienda a quienes le piden aprovechar la «ventana de oportunidad» para salir a tomar crédito en dólares a tasas de un dígito.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,oro,dólar,banco central,bcra,reservas,tasas,deuda,mercado,bitcoin

ECONOMIA

Con ayuda de Estados Unidos: cómo hará la Argentina para pagar este lunes 878 millones al FMI

Luego de concretar el pago a los bonistas por USD 4.200 millones a comienzos de enero mediante un préstamo de bancos internacionales, el ministro de Economía, Luis Caputo, enfrenta un nuevo desafío: un vencimiento con el Fondo Monetario Internacional (FMI) por USD 878 millones. En un contexto de reducción de los depósitos en dólares del Tesoro en el Banco Central, la semana pasada se realizó una operación con el Tesoro de Estados Unidos que anticipa la modalidad en que se efectuaría el pago.

En el primer día hábil de febrero, Argentina tiene un pago en concepto de intereses por USD 878 millones. El dato surge del sitio oficial del Fondo, que informa del vencimiento de 605,7 millones de Derechos Especiales de Giro (DEGs, unidad de cuenta que, además de la moneda de EEUU incluye al euro, el yen, la libra esterlina y el yuan). La relación actual es de 1,45 dólares por DEG, por lo que el pago equivale a USD 878 millones.

Según pudo saber Infobae, la semana pasada, Argentina le compró al Tesoro de Estados Unidos Derechos Especiales de Giro (DEG) por una cifra suficiente para completar el pago con el FMI.

“Tiene que ser una operación bajo el swap; no hay otra forma de que haya operaciones a través del EFS (Fondo de Estabilización Cambiaria). El hecho de que se entreguen DEGs y no dólares es una cuestión formal”, comentó una fuente que pasó por el Ministerio de Economía.

Como precedente está el pago al FMI de octubre pasado, que fue parte de los USD 2.500 millones que se desembolsaron, y luego se pagaron. “Esta vez debería ser lo mismo: el Gobierno necesita pagarle al Fondo y, si no quiere usar reservas, vuelve a obtener un desembolso bajo el swap, que es para lo que está”, remató.

Pero hay quienes consideran que se puede tratar de una operación para mostrar que las reservas aumentan o para no tener que descontar. “Cuando se definió el acuerdo con el FMI y las metas de reservas se fijaron, no existía el swap, entonces no había ajustes por deuda con Estados Unidos”, marcó.

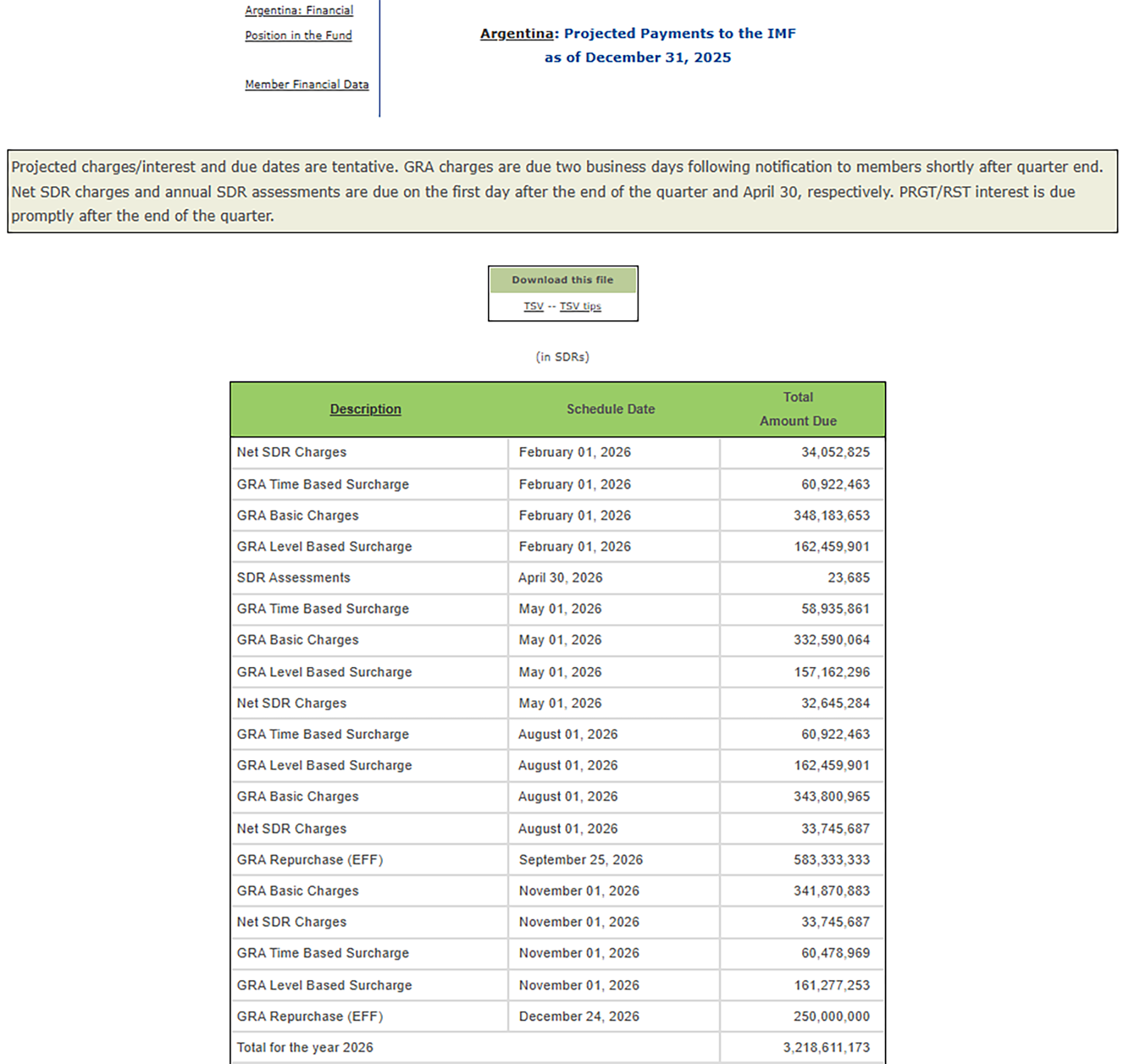

Se trata del primer pago del año de Argentina con el FMI. En 2026, los vencimientos con el organismo suman 3.218,6 millones de DEGs, hoy equivalentes a USD 4.667 millones. La última estación de ese calendario es un pago de 250 millones de DEGs (hoy USD 362 millones) el 24 de diciembre, en vísperas de Navidad, como detalla el organismo en su página web.

Los depósitos del Tesoro en el Banco Central, al miércoles pasado —última fecha de publicación del informe diario del BCRA— equivalían a USD 156,2 millones ($225.312 millones convertidos al tipo de cambio de la fecha $1.442,6959), con lo que a Economía le faltarían casi USD 670 millones.

Se trata de una situación de los últimos días, porque el 20 de enero los depósitos del Tesoro en el BCRA pasaron del equivalente a USD 70,2 millones ($100.445 millones convertidos a $1.431,06) a USD 349,2 millones y en los últimos días cayeron tras el pago a otros organismos internacionales, según confirmaron fuentes oficiales del Palacio de Hacienda.

Este lunes, primer día hábil posterior al vencimiento, la cuestión es si el giro se hará “en tiempo y forma”, como aseguran desde Economía, y cómo se integrará el monto necesario.

Con el resultado de la última licitación, en la que la Secretaría de Finanzas logró un rollover de 124%, no se liberaron pesos al mercado y los depósitos del Tesoro en moneda nacional quedaron en $2,3 billones.

“Para efectuar el pago al FMI también se pueden utilizar pesos para comprarle dólares al Central, pero eso comprometería las próximas licitaciones de deuda pública, luego de que la semana pasada se convalidaran tasas del 3% mensual en la Letra del Tesoro Nacional Capitalizables en Pesos (Lecap) con vencimiento en marzo», comentó off the record un economista. “Los dólares para pagarle van a aparecer, aunque sea para hacer un puente entre que pagan y cobran”, aseguró. Sucede que el Gobierno aún debe recibir un último desembolso del FMI, por USD 1.000 millones.

Para Lucio Garay Mendez, economista de Eco Go, el hecho de que hasta el momento no se sepa cuándo llegan a la Argentina los enviados del FMI era un indicador firme que la Argentina pagaría, como lo hará, el vencimiento este mismo lunes, sin esperar a la revisión de los técnicos del Fondo.

“Generalmente, hay un periodo de gracia para un pago; no es que si no lo cumplís en el vencimiento estricto, entrás en default con el Fondo; ha habido muchas veces que se ha retrasado un pago”, sostuvo un exfuncionario de Hacienda, quien no cree que haya cambios en el cronograma de pagos durante la segunda revisión del acuerdo, que supone insumirá todo el mes de febrero. Además de los depósitos en el Banco Central, recordó, Economía cuenta con depósitos en el Banco Nación Argentina (BNA). “El Tesoro siempre está al filo de la navaja”, comentó.

No hay, por el momento, fechas exactas de cuándo llegará a Buenos Aires, Argentina, la misión por parte del organismo internacional. Días atrás, durante la participación en el Foro Económico Mundial, el ministro Caputo, tuvo un breve intercambio con la titular, Kristalina Georgieva, que derivó en una publicación en la red social X.

Pese a ello, lo que sí se sabe es dónde se van a poner los ojos de los enviados del FMI: la meta de acumulación de reservas internacionales netas que se incumplió a pesar del recorte de los objetivos en la revisión anterior.

Antes de la primera revisión, el BCRA debía finalizar el cuarto trimestre del 2025 con reservas netas positivas por USD 2.400 millones, pero luego la meta se cambió a USD 2.600 millones negativos. A pesar de ello, el equipo económico no logró cumplirla, en gran parte por la política cambiaria que se autoimpuso de no comprar reservas hasta que toque el piso de la banda, pero también -en menor medida- por las que vendió para contener el dólar en la previa de las elecciones legislativas.

Pero ahora Bausili llega mejor a la revisión. En las últimas 15 jornadas, el BCRA compró USD 978 millones. Con ello, las reservas brutas, que no contemplan los pasivos, treparon hasta los USD 45.561 millones, con un incremento diario de USD 162 millones, alcanzando un nivel que no se registraba desde mediados de septiembre de 2021.

“Fue un placer tener un breve intercambio con Luis Caputo en Davos. Elogié el sólido desempeño de la economía argentina y el progreso en la acumulación de reservas”, publicó Georgieva en X junto con una foto con el ministro argentino. Lo que tuvo la respuesta al instante de Caputo, quien afirmó: “Gracias a vos, Kristalina Georgieva. Seguiremos trabajando para hacer grande a Argentina nuevamente”.

Sin lugar a dudas, el Fondo va a concebirle un nuevo waiver (dispensa) a la Argentina por incumplir con la meta de acumulación de reservas; la pregunta es en cuánto se va a fijar el nuevo objetivo. Al momento, en los pasillos del quinto piso del Palacio de Hacienda no dan definiciones de cuándo llegaría la comitiva más allá del genérico “febrero”.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

Un gremio pospuso el paro anunciado para mañana en los aeropuertos

Riesgo país, mercado de capitales y vencimientos de deuda: ¿Argentina seguirá el camino de Ecuador?

Canales para ver el Rosario Central vs. River por el Torneo Apertura

CEAMSE se ampara en la “privacidad” y se niega a revelar las contrataciones durante la gestión de Chiqui Tapia

Tenso cruce entre Patricia Bullrich y Javier Alonso por la inseguridad en la Provincia

Los europeos vetados en EE UU por luchar contra la desinformación: “Elon Musk ha pulsado el botón nuclear. No le gustamos”

La escandalosa prohibición de María Susini: por qué no quiere que Facundo Arana se acerque a sus hijos

A qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

Maximo Kirchner propuso que Axel Kicillof presida el PJ Bonaerense

CLIMA NOTICIAS2 días ago

CLIMA NOTICIAS2 días agoA qué hora puede llover hoy en CABA, según el Servicio Meteorológico Nacional

- CHIMENTOS2 días ago

Julieta Díaz contó por qué no funcionó su noviazgo con Luciano Castro en medio de la separación con Griselda Siciliani

- POLITICA3 días ago

Maximo Kirchner propuso que Axel Kicillof presida el PJ Bonaerense