ECONOMIA

Expertos analizan los riestos y efectos colaterales de si el el dólar perfora el piso de la banda de $1.000

El presidente Javier Milei aseguró días atrás que el Banco Central solo comprará dólares para acumular reservas cuando el tipo de cambio oficial llegue al piso de la banda de flotación que es de $1.000, aunque por el esquema anunciado ese límite inferior ajusta a la baja a un ritmo de 1% mensual, con lo cual diariamente va cayendo. Y para incentivar que el dólar vaya al piso, entre otras medidas, flexibilizó el cepo para inversores extranjeros.

La meta del Gobierno parece estar más cerca luego de que en las últimas jornadas el dólar oficial retrocediera con fuerza. Por caso, este lunes el tipo de cambio mayorista cerró en $1.132, para acumular un retroceso de $68 en una semana. En tanto, el oficial minorista se vendió en las pantallas del Banco Nación a $1.150, lo que significa un retroceso de $60 en una semana.

Si bien todavía está lejos del piso de la banda, lo cierto es que quedó más cerca. En ese sentido, los analistas plantean que el Gobierno con un dólar oficial por debajo de $1.000 busca que se desacelere la inflación luego de que en marzo el Índice de Precios al Consumidor se ubicó en 3,7%, y que tras la salida del cepo algunas empresas subieron los precios, aunque en el caso de algunas alimenticias dieron marcha atrás con el ajuste de entre 5% y 16% que habían anunciado

Pero los expertos advierten que un dólar inferior a $1.000 implica riesgos, ya que previenen que si la tendencia a la apreciación del peso se sostiene, alimentada por el regreso del carry trade, podrían surgir tensiones en el frente externo.

¿Por qué el BCRA solo comprará en el piso de la banda?: la visión de analistas

Roberto Geretto, Head Portfolio Manager de Adcap Grupo Financiero, afirmó a iProfesional que «con dicha decisión el BCRA muestra que nuevamente prioriza la desinflación por sobre la acumulación de reservas». Y sostuvo que «en el mejor de los casos, si el dólar llega a la banda inferior podrá acumular reservas y remonetizar la economía, caso contrario seguirán fijas la cantidad de dinero y las reservas en lo que al MULC se refiere».

De igual mirada, el economista Camilo Tiscornia sostuvo que «cuánto más bajo se acomoda el tipo de cambio, menor traspaso a la inflación, que es lo que se está viendo ahora».

«Algunas empresas pensaban que iba a ocurrir algo que al final no pasó, al menos por ahora, y entonces retrotrajeron precios. Desde ese punto de vista, funciona para controlar la inflación», aseguró.

El economista Federico Glustein también evaluó que «hay una decisión errada de que el BCRA compre solo en el piso de banda, ya que debe acumular u$s4.000 millones en reservas, y es un gran momento para hacerlo, pero también si baja la cotización del tipo de cambio, se mantiene (bajo control) la inflación, es funcionamiento tipo ancla».

Ian Colombo aseguró que «si el dólar va para abajo, los precios de la economía van a ir para abajo». Y fundamentó: «Hay muchos precios que están valuados a un tipo de cambio oficial, anterior, que estaba en $1.100 antes de la salida del cepo, y hay otros precios de la economía que están valuados a un dólar MEP, que estaba en zona de $1.400, con lo cual todo eso debería ajustar a la baja».

Por su parte, la economista Natalia Motyl opinó que la decisión de comprar en el límite inferior de la banda «es correcta, si lo hace antes puede impactar negativamente en expectativas, dar la señal de que el piso está más alto y tenga que mover bandas».

«El esquema económico actual se basa en una estrategia deliberada por parte del Gobierno: incentivar la entrada de divisas para generar una apreciación cambiaria, es decir, una caída del tipo de cambio, producto de una mayor oferta de dólares y una contracción en la demanda de pesos», explicó.

¿Cuáles son los riesgos con un dólar a $1.000?

El analista financiero Christian Buteler planteó que «preocupa que el incentivo sea que el dólar vaya al piso de la banda, porque no es un valor de dólar que le sirva a la economía o a las empresas para sostener su producción, para que no te inunden de productos extranjeros».

«Lo que hay que preguntarse es cuál es el precio del dólar que le sirve a la economía argentina, no al Gobierno ni a la oposición. Cuál es el valor del tipo de cambio que hace que la producción pueda sostenerse en pie, que no cierren las empresas porque no pueden competir con productos importados. $1.000 no es ese precio, no sé cuál será. Pero con el MEP en $1.200 vimos que perdieron u$s2.000 millones en turismo en el verano. Y cuando el dólar oficial estaba en $1.000 (antes de la salida del cepo) fue el precio con el cual perdiste en el primer trimestre del año el 80% del superávit comercial que tuviste el año pasado», esgrimió.

Buteler vaticinó: «Un dólar a $1.000 o menos, incentiva a no producir en Argentina e importar directamente, incentiva que vayas a vacacionar al exterior. Si importo y produzco menos localmente, por ende, necesito menos empleados».

De igual diagnóstico, un informe de IDESA señaló que un «tipo de cambio oficial que tienda al piso de la banda cambiaria ($1.000) en lugar del techo ($1.400) desde el punto de vista del objetivo de minimizar el impacto inflacionario es una buena noticia, pero desde el punto de vista de la producción nacional a este nivel de tipo de cambio se intensifican los problemas de competitividad».

«Es decir, las dificultades que se enfrentan para exportar y competir con los productos importados persisten», enfatizó.

Motyl concordó que «con un tipo de cambio real apreciado, el principal problema radica en la pérdida de competitividad externa, lo que reduce los incentivos para exportar y favorece las importaciones, lo cual podría derivar en una disminución del superávit comercial o incluso en un déficit en la balanza comercial si se prolonga la dinámica».

«De todas formas, dado que el régimen vigente es un sistema de flotación administrado con bandas, eventuales desequilibrios en el frente externo tenderán a corregirse automáticamente a través del ajuste en el tipo de cambio dentro del rango preestablecido», consideró.

Por su parte, Pablo Lazzati, CEO de Insider Finance, argumentó: «No analizamos mucho por lo negativo o positivo del tipo de cambio, sino que hacemos foco en si el precio es acorde o no».

«Antes de que Caputo anuncie la salida del cepo, el dólar a $1.000 era muy barato, pero con el nuevo escenario que incluye desembolso del FMI y, por ende, reservas engrosadas, entendemos que este precio para el dólar oficial es acorde a las circunstancias actuales«, justificó.

Lazzati sostuvo que «con la marco estabilizada como está desde Insider hacemos más hincapié en otros riesgos o puntos de mejora que afectan al desarrollo nacional, como lo son los altísimos costos laborales ligados a la elevada carga impositiva que sufren tanto individuos, como pymes y grandes empresas. Hoy en día el debate se empieza a centrar más en eso que en si el tipo de cambio se mueve más o menos cerca de las bandas, ya que hasta el momento viene ocurriendo lo que anunciaron que harían y lo siguen al pie de la letra».

Impacto en actividad y reserva de dólares del Banco Central

Glustein concordó que, con un dólar oficial a $1.000 o menos, «la demanda de importaciones puede crecer y limitar el crecimiento vía productividad local, además de comenzar a mellar la cantidad de reservas». También advirtió que ese valor «se puede percibir barato y generar efecto contrario, una eventual suba del dólar por demanda».

Asimismo, la consultora Outlier especuló que si para poder comprar divisas y acumular reservas, «el BCRA endurece aún más las condiciones monetarias para propiciar un descenso más rápido del tipo de cambio nominal, dicha estrategia no es gratuita en términos de actividad y costos financieros del Tesoro para la renovación de sus vencimientos en moneda local».

A su vez, Maximiliano Ramírez, socio de Lambda Consultores, remarcó que con un tipo de cambio bajo «el exportador va a liquidar lo menos posible», por lo cual también podría dificultar la acumulación de reservas.

En Lambda estimaron que «bajo determinados supuestos, considerando una inflación promedio mensual de 2,6% para los meses restantes de 2025, inflación anual mundial de 2,5% y crawl mensual de 1,5% para el dólar oficial, el nivel de tipo de cambio real (TCR) de la banda inferior para fines de 2025 sería casi un 30% menor al promedio de los últimos cuatro años de la Convertibilidad».

«Un nivel de TCR tan bajo en términos históricos solo podría ser compatible con la acumulación de reservas si se produjeran ingresos por la cuenta financiera de la balanza de pagos, llámese inversión extranjera directa o inversión financiera que pueda ser fomentada por las nuevas medidas del BCRA donde se habilitará el acceso al MULC de inversores no residentes para repatriar inversiones».

A su vez, Geretto destacó que «aun no llegando a la banda inferior, se puede tener un tipo de cambio real bajo, y en dicho escenario se tendría un tipo de cambio real sin colchón y una cantidad de dinero constante, lo cual sería bueno para bajar la inflación, pero malo para la actividad».

También afirmó que otro riesgo es que aunque «el dólar no llegue a la banda inferior y, por tanto, el BCRA no compra reservas ni remonetiza la economía, en este caso, el mercado se vuelve ilíquido y suben las tasas de interés, limitando también la recuperación de la economía».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,gobierno,banco central

ECONOMIA

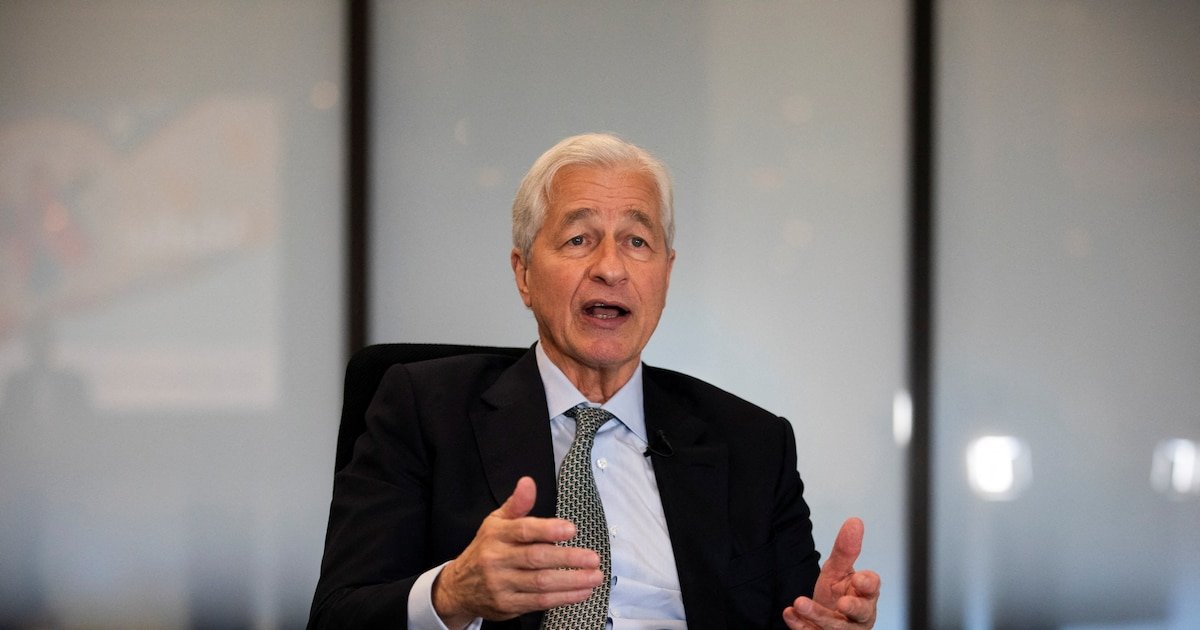

Para el CEO global de JP Morgan, la Argentina no necesitará un préstamo bancario por la llegada de inversiones extranjeras

La Argentina podría no necesitar finalmente un préstamo bancario, dijo el CEO global de JPMorgan Chase, Jamie Dimon, quien añadió que el presidente argentino Javier Milei “está haciendo un buen trabajo reformando la problemática economía del país”.

“Hay alrededor de USD 100.000 millones de capital extranjero que podrían regresar a Argentina”, afirmó Dimon en una amplia entrevista con Reuters en Detroit. “Hay grandes empresas que quieren invertir allí ahora”, señaló el ejecutivo tras el triunfo del gobierno de Milei en las elecciones de medio término.

“Si Milei logra continuar implementando sus políticas durante el resto de este mandato, y quizá en un segundo mandato, podría transformar la Argentina”, anticipó el referente empresarial estadounidense, quien se reunió con el Presidente el 24 de octubre pasado en Buenos Aires. En tal sentido, describió a jefe de Estado argentino como una “fuerza de la naturaleza” y destacó la reducción de la inflación y el crecimiento económico del país.

El secretario del Tesoro de Estados Unidos, Scott Bessent, afirmó semanas atrás que su gobierno está trabajando con bancos y fondos de inversión para instrumentar un préstamo de USD 20.000 millones destinado a invertir en la deuda soberana argentina, más allá del swap por USD 20.000 millones que anunció EE.UU.

Bajo la perspectiva de Jamie Dimon, la eventual línea de crédito de entidades privadas al país “puede no ser necesario”. JP Morgan está presente en el país desde hace más de 100 años y participó en sus anteriores reestructuraciones de deuda. “Hemos hecho financiamiento especial para Argentina en el pasado; si lo necesitan, estamos dispuestos a escucharlos”, remarcó.

Las declaraciones del ejecutivo se dan en medio del viaje de Javier Milei a Estados Unidos. Según la agenda oficial del mandatario, arribó a Miami en las últimas horas y tiene previsto exponer el jueves en el American Business Forum, que se realizará entre el 5 y 6 de noviembre en el Kaseya Center.

Durante la primera jornada disertaron el presidente de Estados Unidos, Donald Trump, el capitán de la Selección Argentina, Lionel Messi; y la dirigente opositora venezolana María Corina Machado —ganadora del Premio Nobel de la Paz 2025, entre otras figuras destacadas.

Lo cierto es Milei hablará el mismo día que Dimon, con quien se vería la cara una vez más tras el último encuentro que tuvo lugar en territorio argentino. Dos días antes de las elecciones legislativas, el libertario participó de un encuentro organizado por JP Morgan en el Museo Nacional de Arte Decorativo en Buenos Aires.

También asistieron al evento el ministro de Economía, Luis Caputo; el Canciller designado, Pablo Quirno; y los ejecutivos de la empresa, Dimon, Facundo Gómez Minujín y Alfonso Aguirre. Esa misma mañana, Caputo y el jefe global del banco estadounidense mantuvieron una reunión privada cuyos detalles no fueron difundidos.

El Gobierno informó recientemente que JP Morgan acompañará al país en una operación de recompra de títulos soberanos emitidos en moneda extranjera, en la que también estarán presentes organismos multilaterales.

Además, el banco norteamericano tuvo un rol en las conversaciones impulsadas por la administración de Estados Unidos para contener la suba del dólar y forma parte, junto a otras instituciones, del diálogo por un eventual paquete de asistencia financiera de USD 20.000 millones, que se uniría al swap de igual monto anunciado por el Tesoro estadounidense.

Cabe destacar que Jamie Dimon es considerado como una de las figuras más influyentes del sector financiero global. Nacido en Nueva York en 1956, estudió en la Universidad de Tufts y luego obtuvo su MBA en la Harvard Business School. Su carrera comenzó en American Express, para después desempeñarse junto a Sandy Weill en Travelers Group y Citigroup.

En 2004 asumió la dirección de Bank One y, tras la fusión con JPMorgan Chase, pasó a liderar el grupo resultante. Desde 2005, Dimon se mantiene como CEO de JPMorgan Chase. Durante la crisis financiera de 2008, dirigió el banco preservando su solidez frente al colapso que afectó al sector, lo que fortaleció su posición en Wall Street.

Con información de Reuters

Business,Corporate Events,North America

Para la entidad que lidera Santiago Bausili, esta medida mejorará la «precisión, representatividad y transparencia» del indicador

05/11/2025 – 20:32hs

El Banco Central de la República Argentina (BCRA) lanzó este miércoles una consulta pública para modificar la metodología con la que se calcula el Tipo de Cambio de Referencia (TCR), comúnmente conocido como dólar mayorista.

El objetivo, según detalló la entidad presidida por Santiago Bausili, es «mejorar la precisión, representatividad y transparencia» del indicador, mediante la sustitución del sistema vigente de encuesta de cotizaciones por un esquema basado en precios promedio ponderados de operaciones efectivamente concertadas.

Mediante la consulta pública se podrá participar para enviar propuestas de mejora, recibir aportes y fomentar una participación en la elaboración de nuevas regulaciones. Habrá tiempo hasta el 14 de noviembre inclusive.

Dólar oficial: en que consiste el procedimiento que propone el Banco Central

La metodología que propone el Central se basa en una que refleje precios «efecfivamente negociados, ponderados por volumen, y provistos por las entidades con mayor participación en el mercado de cambios».

El nuevo esquema permitirá contar con un tipo de cambio más transparente, al basarse en operaciones concretas y no en valores declarativos; representativo, al ponderar los montos efectivamente negociados por las entidades con mayor volumen de participación en el mercado; y más preciso, al incorporar mecanismos automáticos de exclusión de valores atípicos.

«Se espera que esta metodología proporcione un valor de cálculo más robusto para la determinación de precios en contratos financieros y para la elaboración de estadísticas oficiales. La automatización del cálculo contribuirá, a su vez, a reducir errores operativos y mejorar la trazabilidad y auditabilidad del dato publicado«, señaló la entidad financiera.

Desde cuándo se utiliza

El TCR actual rige por la Comunicación A 3500 del 1° de marzo de 2002, donde se publica diariamente y es utilizado por las entidades financieras para la elaboración y presentación de información contable, así como por los mercados a término para el cierre de contratos.

Indicó, además, que países como Chile, Colombia, Perú, Guatemala y Uruguay ya adoptaron metodologías basadas en precios promedio ponderados; mientras que Argentina, junto a Brasil y México, continúan utilizando sistemas de pedido de cotización.

«Esta diferencia refuerza la oportunidad de revisar el enfoque vigente y avanzar hacia una metodología más moderna, objetiva y alineada con los estándares internacionales«, concluyó el mensaje.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central

ECONOMIA

El Tesoro de EEUU desarmó su inversión en letras del BCRA que había generado tras intervenir en el mercado cambiario

El Tesoro de los Estados Unidos desarmó la inversión en letras de liquidez del Banco Central de la República Argentina (BCRA), según se desprende del balance semanal que publicó este miércoles la autoridad monetaria. Infobae había confirmado la semana pasada en exclusiva, con fuentes con conocimiento directo del asunto, que se trataba de los pesos que había comprado antes de las elecciones Scott Bessent para contener el dólar. Según coinciden diversos consultores, esas ventas de dólares de EEUU en el mercado cambiario argentino superaron los USD 2.100 millones.

Sin embargo, en el BCRA y el Ministerio de Economía no dieron precisiones sobre el destino de esos fondos, ni respondieron a la consulta de Infobae para esta nota. La pregunta que comenzaron a hacerse muchos analistas es sí el Tesoro norteamericano se posicionó en otro tipo de instrumento en pesos o si se pasó nuevamente a dólares. En ese último caso, también se especula con que se habría activado un tramo del swap de monedas por USD 20.000 millones anunciado recientemente.

El balance de la autoridad monetaria mostró una caída de $2,7 billones en su stock de letras emitidas en moneda local, desde $3,45 billones a $273.000 millones al 31 de octubre. Una magnitud similar a la suba que se había registrado la semana pasada, con cifra al 23 de octubre, y que este medio pudo confirmar que se trataba de los fondos del Tesoro norteamericano.

“Del balance semanal del BCRA se desprende una fuerte caída del stock de pasivos en pesos (Letras en moneda local) para fin de octubre. No descartamos que se deba a la reversión de la compra de pesos del Tesoro USA o reposicionamiento en otros activos locales fuera del BCRA”, destacó Aurum Valores.

El economista de Econviews, Alejandro Giacoia, señaló que al 31 de octubre cayeron las letras emitidas en moneda nacional (salida de los pesos del US Treasury) y subió el rubro Otros Pasivos. “Posiblemente eso refleje la activación de una parte del swap”. Es que “Otros Pasivos” incluye, por caso, el intercambio de monedas con China.

En el mismo sentido opinó, en la red social X, el economista Fernando Marull. “En línea con Alejandro”, dijo, en referencia a Giacoia, “parece que se activó un tramo del Swap con USA. Si no hay aclaraciones, podemos concluir eso. Info bajo análisis”.

Gabriel Caamaño, de Outlier, también se sumó a quienes suponen que los USD 20.000 millones, al considerar la posibilidad de que “se activó un tramo del swap con USA para darle salida a Bessent contra reservas y no contra mercado. Ahora hay un pasivo nuevo en USD que resta. Y si así fuera, hasta podríamos especular que debe haber estado hablado de entrada y la intervención del Tesoro funcionó como un anticipo del Swap”, explicó en X, al tiempo que destacó que “no hay confirmación oficial”.

De ser así habría dos hechos relevantes para la Argentina: la confirmación de que ya se produjo la activación del swap de monedas con los Estados Unidos y que Bessent se habría llevado una ganancia cercana al 10% en toda la operación. Otro gesto de respaldo concreto de la administración de Donald Trump a la de Javier Milei.

“El stock de Letras y Notas emitidas en Moneda Nacional del BCRA que se informa en el Balance Semanal del Central dejó de coincidir con el stock diario sumado de LEGAR y LEMIN, que son las Letras dollar linked colocadas por la autoridad monetaria al agro y a las mineras. Los stocks dejaron de coincidir a partir de que Bessent anunció la primera intervención de EEUU en el Peso y nosotros tomamos esto como prácticamente una confirmación de que los pesos del Tesoro norteamericano están fuera del sistema bancario y en Letras emitidas por el BCRA”, había escrito la semana pasada la consultora 1816 en un informe especial.

“El total de Letras en Pesos del BCRA alcanzó los $3,05 billones al cierre del jueves 23 de octubre (según informó el BCRA esta tarde), mientras que el stock sumado de LEGAR y LEMIN era de $293.000 millones ese mismo día. La diferencia, de $2,75 billones, que equivale a USD 1.855 millones, se explica, según creemos, por los pesos que tenía Estados Unidos en el Banco Central al cierre del jueves. Esos $2,75 billones son los que figuraban para el mismo día en la línea Otros pasivos en Pesos del Informe Monetario Diario (en esa jornada el BCRA ni tomó pesos en Simultáneas ni entregó pesos en la rueda REPO al final del día, por lo que pensamos que todo se explicaba por el stock de EEUU). Considerando el dato de OTROS pasivos del viernes pre elección, todos los números van en línea con lo que estimamos a fin de la semana pasada: Bessent habría comprado Pesos por alrededor de USD 2.100 millones”, detallaron.

Europe

Motochorros mataron al dueño de una pizzería en el Camino del Buen Ayre para robarle la moto

La centroizquierda argentina festeja el triunfo de Mamdani en Nueva York y lo ve como un faro para combatir la “agenda de ultraderecha”

Para el CEO global de JP Morgan, la Argentina no necesitará un préstamo bancario por la llegada de inversiones extranjeras

El tarotista de Boca Juniors dio su predicción para el Superclásico: «hay un final de ciclo»

Causa Cuadernos: en el arranque del juicio un financista ratificará que les entregó US$300 mil a los Kirchner

Body of final US hostage Itay Chen, held by Hamas terrorists, brought home after 2 years in captivity

Paula Robles rompió el silencio tras las amenazas de muerte a Juanita Tinelli, su hija: “Hay otro mundo en el que sí tenemos posibilidades”

Lamine Yamal contó toda la verdad sobre las infidelidades a Nicki Nicole y fue tajante: “Todo lo que está saliendo no tiene nada que ver”

Tras los cambios de Gabinete, Milei viaja a Miami para participar de una cumbre global junto a Trump

Kicillof quiere declarar en emergencia económica a la provincia y pide autorización para tomar más deuda

POLITICA2 días ago

POLITICA2 días agoKicillof quiere declarar en emergencia económica a la provincia y pide autorización para tomar más deuda

- CHIMENTOS3 días ago

Laura Ubfal confirmó quién amenazó de muerte a Juanita Tinelli: «Es un conocido de…»

- POLITICA2 días ago

Del Presupuesto al diálogo con los gobernadores: los desafíos y negociaciones que enfrenta el nuevo Gabinete