ECONOMIA

Cómo comprar ropa, celulares, zapatillas y todo en el exterior ahorrando hasta un 50%

Los argentinos buscan todo el tiempo alternativas para comprar productos más baratos y de buena calidad, y una de las estrategias más utilizadas ahora es aprovechar las ventajas del comercio exterior.

Muchas veces, incluso con los impuestos y costos de envío incluidos, los precios finales siguen siendo significativamente más bajos que en el mercado local. Además, la variedad, la calidad y la posibilidad de acceder a lanzamientos o productos exclusivos son otros de los factores que impulsan esta tendencia.

Pero para que estas compras realmente valgan la pena, hay ciertas claves a tener en cuenta: desde elegir bien la plataforma, hasta entender los topes aduaneros y los tiempos de entrega.

Cómo comprar ropa, celulares, zapatillas y todo en el exterior, ahorrando hasta un 50%

Uno de quienes se refiere a esto es el creador de contenido conocido como @Leolowcost, que se especializa en compartir recomendaciones sobre promociones, descuentos y dónde conseguir los mejores precios en una amplia variedad de productos, desde ropa y viajes hasta alimentos.

En este caso, decidió compartir los tips para aprovechar y comprar todo en el exterior, ahorrando hasta un 50%.

«¿Sabías que podés comprar en el exterior, te llega a tu casa y te podés ahorrar hasta un 50%?», arranca diciendo Leo en el video, y continúa: «Por eso hoy te dejo 5 tips claves para que lo puedas hacer».

A continuación, enumera los 5 tips a tener en cuenta para ahorrar:

1. «Vas a usar plataformas confiables como la de Shein, que tiene moda, calidad y precios bajos».

2. «Si comprás los miércoles, están más baratos, así que buen dato, y los domingos aprovechan los envíos que hacen generalmente que son gratis».

3. «Si es tu primera compra, vas a tener un cupón seguramente entre el 20 y el 25% de descuento, que no caduca«.

4. «Comprá hasta u$s400 y te va a llegar de forma directa a tu casa, sin impuestos extras. Si te excedes, vas a tener que pagar un 50% adicional».

5. «Y para cerrar, ¿de qué forma pagamos cuando hacemos estas compras? Bueno, la mejor opción que encontré es la de Cocos. Te vas a bajar la app, creás una cuenta, cargás pesos, comprás dólares y pagas con la tarjeta virtual o física. Simplemente eso. ¿Cuál es la diferencia? Que te vas a estar ahorrando hasta un 30% que otras tarjetas».

Celulares más baratos con la baja de impuestos: modelos y precios

La semana pasada, el Gobierno nacional puso en marcha la eliminación de los aranceles de importación para celulares y otros bienes tecnológicos y electrónicos en la Argentina, una medida con la que se busca transformar el mercado tecnológico local, reducir precios y modificar la dinámica de consumo en el país.

El objetivo es reducir impuestos y promover una comercialización sin intermediarios, lo que podría afectar a las grandes cadenas de electrodomésticos y equiparar los beneficios impositivos de la producción nacional con los de los productos importados.

Para los celulares, la tasa baja del 16% al 8%, con la expectativa de que llegue al 0% en enero de 2026. Además, se disminuyen los impuestos internos del 19% al 9,5% para celulares, monitores de TV y aires acondicionados importados. En el caso de productos fabricados en Tierra del Fuego y vendidos en el territorio continental, los impuestos internos bajan directamente del 9,5% al 0%.

La medida generó una fuerte expectativa entre los consumidores interesados en renovar sus dispositivos y entre los comercios, que comenzaron a ajustar sus precios.

Uno de los casos más representativos es el de la cadena local Maxim Store, especializada en productos electrónicos, que ya aplicó una baja significativa en sus listas.

Por ejemplo, el iPhone 14 de 128GB pasó a venderse a $1.269.999, lo que representa una reducción del 15,3% respecto del valor anterior, que era de $1.499.999.

Mientras que el iPhone 16e 128GB Black y el iPhone 16 de 128GB también mostraron reducciones significativas. El primero pasó de costar 1.899.999 pesos a 1.599.999, mientras que el segundo se actualizó de 1.999.999 pesos a 1.699.999, implicando bajas de 15,8% y 15% respectivamente.

En cuanto a MacStation, distribuidora de Apple en Argentina, estima que los precios del iPhone 16 Pro Max (256 GB), que actualmente cuesta $ 2630.000 en 6 cuotas o $2.125.244 al contado, con la reducción del arancel al 8%, se iría a $2.288.100 en 6 cuotas o $ 1.848.962 al contado. En enero del año próximo, cuando se elimine por completo el impuesto, el valor podría bajar a $2.138.190 en 6 cuotas o $1.727.823 al contado.

Si bien Apple fue la primera en reflejar la rebaja impositiva en sus precios oficiales, hay marcas como Samsung, Xiaomi, Motorola, Realme y Honor que están preparando sus listas con los nuevos precios en los próximos días. Algunos descuentos podrían llegar hasta el 30% en algunos casos, especialmente cuando se eliminen los aranceles en enero 2026.

Pero, en forma estimativa y a precios actuales, los celulares importados vía Amazon u otras plataformas internacionales en enero del 2026 costarían lo siguiente:

Celular Samsung S24 (512GB)

- Precio en Amazon: u$s884

- Impuestos estimados sin arancel de importación: u$s224

- Envío gratis

- Precio total en el futuro: u$s1.108 o $1.274.200 al dólar oficial

- En Argentina sale $2.200.000

Motorola razr+ (256GB)

- Precio en Amazon: u$s500

- Impuestos estimados sin arancel de importación: u$s113

- Envío gratis

- Precio total en el futuro: u$s613 o $704.950 al dólar oficial

- En Argentina un modelo similar cuesta $1.500.000

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,celulares,precios

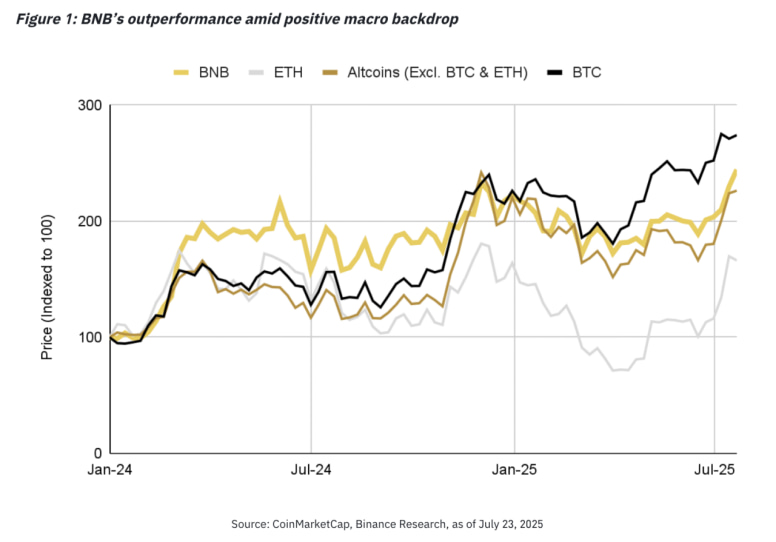

Junto con Bitcoin, se trata del único criptoactivo, dentro de las 100 principales por capitalización de mercado, en lograr un máximo histórico este mes

29/07/2025 – 18:41hs

Binance Research, el brazo oficial de investigación de Binance, ha publicado un análisis titulado «BNB en su máximo histórico (ATH): El resultado de factores estructurales a largo plazo.» Los hallazgos clave del análisis incluyen:

1. BNB alcanza nuevo ATH, consolidando su estatus blue-chip

BNB rompió su máximo histórico anterior, superando los u$s800 y alcanzando una capitalización de mercado de u$s112 mil millones, convirtiéndose en la tercera criptomoneda más grande después de Bitcoin y las stablecoins. Este hito subraya la transformación de BNB en un activo blue-chip con creciente reconocimiento institucional.

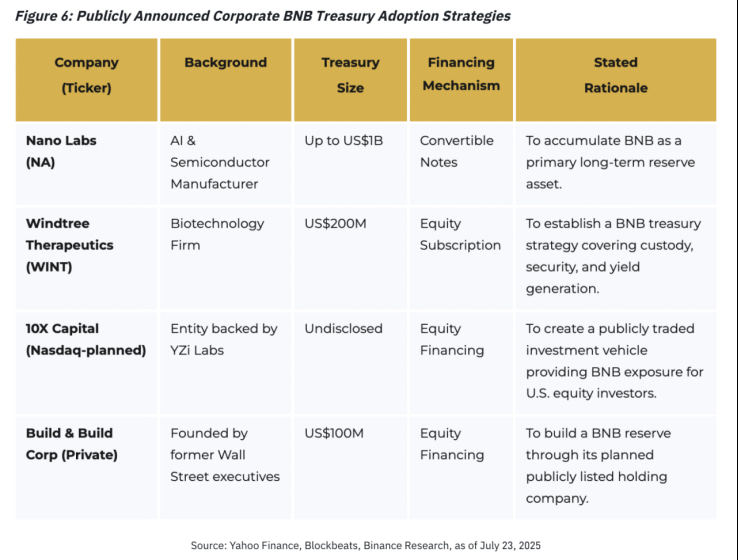

El informe de Binance Research señala que existe una demanda potencial de tesorería corporativa por más de $1.2 mil millones para BNB, superando la tasa de adopción de Ethereum. Esto señala un cambio importante, ya que BNB pasa de ser un token minorista a un activo de reserva de grado institucional.

2. Rally impulsado por demanda spot refleja dinámicas saludables del mercado

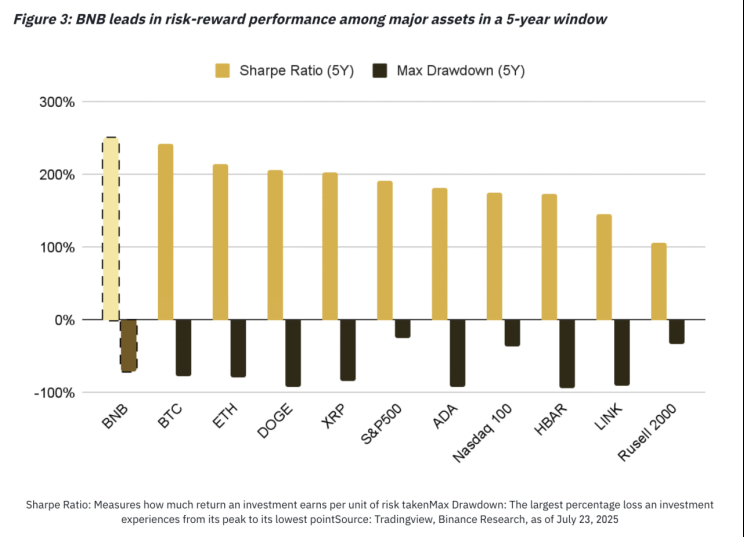

Este hito distingue a BNB como la única criptomoneda importante, aparte de Bitcoin, dentro de las 100 principales por capitalización de mercado con más de dos años de historia, que logró un nuevo máximo este mes. El rally reciente de 5 semanas está impulsado principalmente por la demanda en el mercado spot, no por apalancamiento, respaldado por un perfil riesgo-recompensa superior a 5 años.

3. Desempeño superior ajustado al riesgo

BNB presenta un ratio Sharpe de 2.5, lo que indica que por cada dólar de riesgo asumido, el retorno fue de 2.5 dólares. Esto significa que BNB ha tenido caídas significativamente menores en comparación con muchas criptomonedas importantes e índices de mercado tradicionales, ofreciendo a los inversores un perfil riesgo-recompensa más estable y atractivo en los últimos cinco años.

4. El poderoso ecosistema impulsa el ciclo de valor

El valor de BNB está impulsado por un ecosistema único que combina utilidad centralizada y descentralizada. En el exchange centralizado de Binance, los poseedores de BNB disfrutan de descuentos en comisiones de trading, ventas exclusivas de tokens y oportunidades de staking que bloquean la oferta e incentivan la tenencia a largo plazo.

Paralelamente, BNB alimenta el marco multinivel de BNB Chain — incluyendo Layer 1, opBNB Layer 2 y almacenamiento descentralizado en Greenfield — sirviendo como comisiones de gas, colateral en DeFi y tokens de gobernanza que aseguran la red y permiten a los poseedores votar sobre actualizaciones.

Más allá de la blockchain, BNB se expande hacia casos de uso en el mundo real como pagos a través de Binance Pay y reservas de viajes en Travala.com, conectando los activos digitales con la vida cotidiana. La adopción institucional también crece, con una demanda de tesorería corporativa que supera a Ethereum.

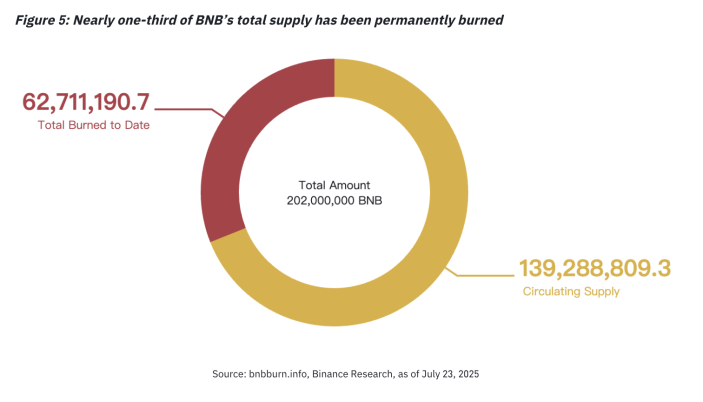

Apoyando este ecosistema están las tokenómicas deflacionarias de BNB: un mecanismo de Auto-Burn ha eliminado permanentemente el 31% del suministro total, aumentando la escasez y el valor a largo plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,binance,criptomonedas

ECONOMIA

Más presión para el dólar: a Caputo le sale más caro aspirar los pesos que están dando vueltas en el mercado

La licitación de bonos del Tesoro puso en números el nivel de incertidumbre que se vive en el mercado. No logró el objetivo de renovar la totalidad del vencimiento -sólo se «rolleó» un 76,3% del total- y, además, hubo que convalidar una tasa de interés alta, que para los plazos mas cortos llega a 4,28% de tasa efectiva mensual.

Hablando en plata, eso implica que el Tesoro deberá resignarse a que unos $2,8 billones queden en circulación. En otros tiempos no muy lejanos, esto habría sido hasta celebrado por Toto Caputo, que decía que un rollover menor al 100% era el síntoma de una economía que crecía y en la que los bancos reclamaban liquidez para prestarles más a las empresas y los consumidores.

Pero luego de los episodios de volatilidad de los últimos días, y tras la evidencia de que el Banco Central intervino fuerte en el mercado de futuros para contener al dólar, cada vez se hace más difícil sostener ese argumento.

Más bien al contrario, hay síntomas de enfriamiento del crédito. En junio, los préstamos del sector bancario tuvieron un crecimiento mensual real de 2,6%, lo cual implica una ralentización respecto de los meses anteriores, cuando el crecimiento venía a una velocidad de 3,9%. Y los últimos informes hablan sobre una caída de 7,1% mensual para la financiación con tarjeta de crédito, mientras que también disminuyen los depósitos, aunque a un ritmo menor, de 1,4%.

Esa situación tendió a agravarse tras la turbulencia que llevó a las tasas de interés muy por encima de la expectativa inflacionaria.

Y la apuesta del gobierno era que la situación se normalizara con la nueva licitación de Lecaps, a donde suponían se canalizaría toda la nueva liquidez que les quedó a los bancos por la eliminación de las LEFI.

Carrera dólar versus tasas

Sin embargo, los resultados dejaron a los inversores más nerviosos que antes, dado que hubo que convalidar tasas superiores a las de la última licitación fuera de programa, en la que se había pagado una tasa efectiva anual de 47% que a muchos analistas les pareció escandalosa.

Este martes para los títulos de vencimiento corto se pagó una tasa de 4,28% efectiva mensual, que equivale a un 65% tasa de retorno efectiva anual. Si se tiene en cuenta que la inflación mensual está debajo del 2% y que se estima a 12 meses una inflación anual de 20%, son tasas difíciles de justificar.

A no ser, claro, que dentro de esas tasas haya un componente de cobertura contra el riesgo de una devaluación. De hecho, quien haya comprado el bono que paga en octubre, tendrá un premio equivalente a un dólar que cotice a $1.438. Es un nivel mayor al del mercado de futuros, donde los contratos para octubre cotizan a $1.410. Es decir, es una tasa rentable para quienes hagan la doble cobertura.

Aun así, no se logró la renovación que el gobierno esperaba. Y ello ocurre en el contexto de un mercado que empuja el tipo de cambio al alza. En el último mes, el dólar mayorista tuvo un incremento de 7,6%.

Los más críticos del gobierno afirman que la estabilidad financiera sólo se mantendrá en la medida en que cada licitación logre un rolleo casi total de los títulos que vencen. Y que, en caso de que el número sea menor -como acaba de ocurrir- los pesos «excedentes» no irán lubricar el sector productivo, sino que terminarán corriendo al dólar.

Esa presunción parece confirmada por los últimos números del mercado cambiario que informó el Banco Central. En junio los minoristas adquirieron dólares por u$s4.357 millones, contando las compras netas de billetes en los bancos por u$s2.020 millones y otras salidas netas de divisas por u$s2.308. La cifra implica una suba de 25% respecto de mayo -el primer mes completo sin controles cambiarios-, que a su vez había sido superior en 59% a abril.

El BCRA estimó que un millón de personas compraron divisas en el sistema bancario, un nivel similar al que se había registrado en mayo. Y todo indica que los números serán peores en julio, cuando los ahorristas siguieron al pie de la letra el ya célebre consejo de Toto Caputo –»si te parece que el dólar está barato comprá, no te la pierdas, campeón»-.

«¿Con qué pesos?»

Otro signo del cambio de humor del mercado es que, aunque quedaron desiertas por falta de interés las licitaciones de bonos dólar linked -es decir, los que ajustan con la devaluación del tipo de cambio oficial-, ya no hay margen para tomarlo como un síntoma de confianza.

En las licitaciones anteriores, cada vez que surgían críticas sobre el atraso cambiario, Caputo ponía en el menú los títulos dólar linked y, cuando finalmente quedaban sin interesados, el gobierno lo consideraba un motivo de celebración, porque lo interpretaba como un gesto de credibilidad sobre la sostenibilidad del esquema cambiario.

Otra diferencia respecto de licitaciones anteriores es que ya no puede argumentarse que hubo una mejora en el perfil de la deuda por haberse renovado bonos a mayores plazos y menores tasas de interés.

Más bien al contrario, lo que se vio este martes es que casi un 70% de la renovación de deuda se concentró en títulos de cortísima duración: uno que vence el 15 de agosto y otro el 29 del mes próximo. No hubo títulos que vencieran después de octubre -considerado por el mercado un punto de inflexión, porque es cuando se realizarán las elecciones legislativas-.

Lo cierto es que los funcionarios del equipo económico ya no muestran la confianza de otros momentos. Y el mayor blanco de los ataques fue el secretario de Finanzas, Pablo Quirno, a quien le gusta polemizar en las redes con los críticos del plan económico. Muchos le recordaron con sorna que en otros tiempos, el secretario había propuesto que se estamparan remeras con la inscripción «¿Con qué pesos?». Las chicanas indican que esas remeras bajaron drásticamente de precio.

También abundaron los memes vinculados a la sigla TMAP, que en la intimidad del gobierno significa «todo marcha acorde al plan», pero que en el mercado financiero acaba de ser resignificada como «tasas muy altas, Pablo».

¿Es manejable la bola de Lecaps?

Lo peor para el gobierno no es el resultado de una licitación puntual, sino el cuestionamiento que está por detrás de los números: cada vez son más los economistas argumentan que no existe el ancla monetaria que supuestamente otorgará la estabilidad cambiaria.

La crítica principal es que la «base monetaria amplia» que toma como referencia el gobierno no es relevante en este momento. Y quienes ponen el foco en el agregado monetario M3 -incluye, además del circulante, las cuentas corrientes y las cajas de ahorro, los depósitos a plazo públicos y privados- ven que viene creciendo aceleradamente: un 11% en un mes, y un 59% acumulado en el año.

Es en ese contexto que se comenzó a hablar de una «bomba de Lecaps» y que lo que el gobierno presenta como una mejora en el perfil de deuda no fue más que cambiar el déficit cuasifiscal -las Leliqs y pases a un día que pagaba el Banco Central- por una nueva deuda.

El vencimiento de este martes fue grande, pero el calendario marca otra prueba difícil en agosto con vencimientos de Lecaps por $30 billones. Cuando un analista que le preguntó al secretario Quirno de dónde saldrían los fondos para pagar los intereses de Lecap a su vencimiento, el funcionario respondió con un lacónico «se refinancia».

Esa tesitura se está devaluando. Ya quedó en claro que no sólo no se puede refinanciar en su totalidad sino que, además, el costo es el riesgo de una espiralización en la clásica carrera del dólar contra las tasas.

Cuestionando el superávit

Algunos críticos hasta empezaron a cuestionar la veracidad de los números fiscales. En otras palabras, que si se contabilizara correctamente el costo de intereses de la deuda que se está acumulando, entonces ya no existiría el superávit fiscal financiero, sino que los números estarían en rojo.

Es un argumento que tiene la potencia de un misil a la línea de flotación del plan económico, porque justamente el dato en el que se basa Caputo para sostener que «esta vez es diferente» es que, a diferencia de otros momentos de la historia reciente, ahora hay superávit fiscal.

Tomando el caso el resultado fiscal de junio, el dato oficial marca un superávit de $551.000 millones, pero cuando se calcula la acumulación de intereses capitalizados -y no pagados- de Lecaps, entonces queda un «rojo» de $5,8 billones. En enero, ese déficit era de $3,1 billones, lo cual da la pauta de la alarma que tienen estos economistas por la velocidad de crecimiento de la «bola» de deuda del Tesoro. Si se contabiliza el acumulado anual, entonces el déficit rondaría los $27 billones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,deuda

ECONOMIA

Las reservas del BCRA subieron casi u$s1.200 millones, a la espera de un nuevo desembolso del FMI

El Banco Central (BCRA) cerró la jornada del martes con un incremento en sus reservas internacionales, que treparon hasta los u$s41.241 millones. El aumento, cercano a los u$s1.200 millones, se explica principalmente por el ingreso de un desembolso del Banco Interamericano de Desarrollo (BID), cuya llegada ya había sido anticipada días atrás.

Este fortalecimiento de las arcas del BCRA llega en un momento clave, ya que el Gobierno busca mejorar su perfil externo de cara a la evaluación del Fondo Monetario Internacional (FMI). Aunque aún no alcanza los niveles comprometidos con el organismo, este ingreso representa un alivio para las cuentas del Estado.

Subieron las reservas del Banco Central, clave para el acuerdo con el FMI

«Estas transferencias de organismos multilaterales permiten recalibrar las metas de reservas. Para el pago de intereses del viernes -unos u$s832 millones- ya estarían disponibles los u$s2.100 millones que se espera que libere el FMI«, explicó Sebastián Menescaldi, economista de la consultora Eco Go.

Por su parte, Gabriel Caamaño, de Outlier, sostuvo que aunque el nivel actual de reservas aún dista del objetivo fijado por el FMI, estos movimientos ayudan a avanzar en esa dirección.

Este panorama se da mientras el Ministerio de Economía mantiene conversaciones con el Fondo tras haber alcanzado recientemente un staff level agreement, un paso previo necesario para destrabar un nuevo desembolso de aproximadamente u$s2.000 millones. En ese contexto, se espera una renegociación de las metas de acumulación de reservas, considerando que el Gobierno viene cumpliendo con otras condiciones del programa.

En los últimos meses, la gestión económica dio señales de haber ajustado su enfoque. Si bien durante buena parte del año se priorizó el equilibrio fiscal y la lucha contra la inflación, dejando en segundo plano la acumulación de divisas, esa lógica parece estar cambiando. El Gobierno ha adoptado una actitud más proactiva para engrosar las reservas, algo que analistas como Ricardo Arriazu y Domingo Cavallo venían reclamando.

Hasta hace poco, la postura oficial era que no se comprarían dólares mientras el tipo de cambio no tocara el piso de la banda establecida. Sin embargo, esa estrategia se modificó: el Tesoro comenzó a intervenir activamente en el mercado, aceptando precios por encima de los $1270 para sumar divisas.

Además, se reactivaron negociaciones con organismos internacionales para acelerar nuevos créditos, como el reciente acuerdo con el BID, cuyo impacto ya se reflejó en el balance del BCRA. En resumen, la suba de reservas da cierto respiro al Gobierno en su frente externo, al tiempo que marca un giro en su estrategia económica con el objetivo de cumplir compromisos clave con el FMI.

El dólar minorista tocó máximos históricos y subió el mayorista

El dólar minorista cerró este martes con una baja de cinco pesos, a $1.300 en las pantallas del Banco Nación, pese a haber operado gran parte de la jornada en torno a los $1.310, lo que implicó un nuevo récord intradiario. En el mercado informal, el dólar blue finalizó sin cambios en $1.320 y se consolidó como la cotización más alta dentro del mercado.

En el segmento financiero, el contado con liquidación (CCL) retrocedió 0,8% y se ubicó en $1.290, mientras que el dólar MEP cayó 0,1% hasta los $1.294. Por su parte, el tipo de cambio mayorista descendió cuatro pesos y cerró en $1.291, a pesar de haber operado por momentos por encima de los $1.300.

En medio de un escenario dominado por la tensión financiera y la proximidad de las elecciones, distintos analistas coincidieron en advertir que el equilibrio alcanzado en el mercado cambiario es frágil y costoso. El desarme de las Letras Fiscales de Liquidez (LeFi) y la estrategia de control de agregados monetarios profundizaron la volatilidad en las tasas de interés, obligando a sostener niveles reales elevados que comprometen tanto la actividad económica como la capacidad de financiamiento del Estado.

Los expertos comentaron que la intervención del Banco Central en el mercado de futuros permitió contener las presiones sobre el dólar, pero con efectos colaterales que todavía persisten. Las tasas cortas se dispararon y las condiciones de liquidez se endurecieron, dificultando el funcionamiento normal del sistema financiero. El tipo de cambio, si bien estable, depende hoy de intervenciones constantes y de una política monetaria extremadamente contractiva.

Asimismo, indicaron que el Tesoro enfrenta una agenda desafiante, con vencimientos por delante que deberán renovarse en un entorno de alta desconfianza y escasa demanda genuina por deuda en pesos. A su vez, la posición de reservas, aunque reforzada por el FMI, plantea interrogantes sobre hasta dónde puede sostenerse la defensa cambiaria sin afectar la recuperación. La dolarización preelectoral y la caída de la demanda de crédito son síntomas de un sistema bajo presión.

Para los especialistas, el escenario actual requiere tasas reales muy por encima de lo habitual para sostener la paridad cambiaria, mientras que el crédito bancario pierde dinamismo y las entidades reducen su exposición a deuda soberana. Si bien el tipo de cambio logró estabilizarse momentáneamente, las condiciones que lo sostienen no son sostenibles en el tiempo. A la espera del resultado electoral, el mercado anticipa más volatilidad y posibles cambios de rumbo.

Este esquema requiere mantener una escasa cantidad de pesos circulando, lo que enfría la economía y deja al crédito en mínimos históricos. En paralelo, la deuda en pesos se acumula y tensiona cada vez más el frente fiscal. Aunque las reservas del BCRA recibieron un alivio del FMI, la pregunta que flota entre operadores y analistas es: ¿hasta cuándo puede sostenerse esta paz cambiaria?

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,dolar,reservas

De coordinar las visitas de Milei al conurbano a buscar estrategias para evitar el ausentismo: así funcionará la mesa electoral de Caputo y Karina Milei

Horóscopo de hoy, martes 29 de julio de 2025

La cena en Ibiza que cambió el futuro de Messi

Si te gustó Horizon Adventures, este juegazo de LEGO te va a encantar, y hoy cae de precio

Fox News Poll: Voters support a third political party, but not if it’s Elon Musk’s

Karina Milei negocia con el gobernador de Entre Ríos para alcanzar un acuerdo electoral antes de octubre

La justicia de Santa Cruz desafío a la Corte Suprema e incluyó a Cristina Kirchner en el padrón electoral

Cristina Kirchner pidió salir a militar para que los que “están hambreando a la gente tengan su merecido en las urnas”

El candidato libertario por el que Kicillof despidió a 24 policías denunció “una cacería de brujas” en la Provincia

La Justicia de Santa Cruz habilitó a Cristina Kirchner a votar, a pesar de la condena por corrupción

Javier Milei anunció en La Rural una baja histórica de retenciones y prometió que será “permanente”

El titular de ARCA reconoció que la ex AFIP es «un organismo ineficaz»

La justicia de Paraguay extraditó a Kueider y el exsenador volverá detenido a la Argentina

El exsenador Edgardo Kueider y Iara Guinsel, que cumplían arresto domiciliario en Paraguay, fueron detenidos esta mañana para ser extraditados...

Andrés Malamud analizó la baja de retenciones al campo: “Es un debate entre beneficiar a los productores o a los consumidores”

El politólogo Andrés Malamud opinó acerca de los comentarios cruzados entre el Gobierno y la oposición respecto al anuncio del...

Las declaraciones de Werthein sobre las visas para Argentinos, la polémica del embajador Lamela y la futura reunión entre Trump y Milei

Después del anuncio del inicio de un proceso para eliminar la obligatoriedad de los argentinos de tener visa para entrar...

CHIMENTOS3 días ago

CHIMENTOS3 días agoEl video que publicó Wanda Nara sobre el “tamaño” de Mauro Icardi en la intimidad: “Caso cerrado, no hay maní”

- POLITICA2 días ago

La confianza en el gobierno de Javier Milei creció un 4,9% en el mes de julio

- POLITICA1 día ago

“Tiene que ser nuestro próximo presidente”: el video con el que Javier Milei recordó a la Locomotora Olivera