ECONOMIA

La mejor forma de evitar realizar transferencias a cuentas incorrectas y el procedimiento a seguir si se cometió el error

Con el avance en la digitalización del dinero, los pagos en efectivo pierden popularidad. De hecho, según el último informe de Pagos Minoristas, que elabora el Banco Central, las transferencias digitales de dinero continúan creciendo y las billeteras virtuales son la herramienta favorita para realizar este tipo de operaciones.

En abril de este año, según el organismo, crecieron las transferencias inmediatas. En esta línea, se registraron 576 millones de transacciones por 56,4 billones, lo que implican incrementos interanuales del 26,8% y del 35% tanto en cantidades como en montos.

Al mismo tiempo, el reporte del BCRA arrojó un dato que pone de manifiesto la preferencia de las personas por las billeteras virtuales y aplicaciones no bancarias: el 76% tuvo como origen y/o destino un CVU.

Esta popularidad se debe a varios motivos como la seguridad a la hora de operar, su facilidad e inmediatez en la acreditación del dinero, entre otros parámetros. No obstante, existen algunas cuestiones a tener en cuenta antes de concretar este tipo de operación para evitar errores al transferir dinero.

Qué se debe tener en cuenta a la hora de hacer una transferencia y qué hacer si me equivoqué

A la hora de realizar una transferencia, se debe tener en cuenta lo siguiente:

- Revisar dos veces los datos del destinatario como nombre, alias, cbu, DNI, entre otros

- Prestar atención al banco y el nombre de recepción

- Anotar el número de transferencia una vez realizado el pago

- Borrar de la agenda de transferencias todos los usuarios que no son habituales

- Guardar todos los comprobantes de recibos de transferencias

En el caso de un error se debe actuar lo antes posible, aunque es importante aclarar que las transferencias bancarias no pueden ser canceladas ni editadas. Teniendo esto en cuenta es importante identificar, en primer lugar, si el banco de origen es el mismo u otro.

Si se cuenta con información del titular de la cuenta beneficiaria, la clave es contactarse de forma directa con esta persona para comunicarle el error y pedirle la devolución del dinero. Esta opción es la más directa, aunque se fundamenta en la buena fe de las personas.

Cabe mencionar que, en la mayoría de los casos en lo que la otra persona acceda a devolver el dinero, se comunique previamente con su banco para conocer cómo operar y evitar cualquier tipo de posible estafa.

En el caso de no contar con información suficiente como para contactar al titular de la cuenta beneficiaria o no se confía lo suficiente en la solución anterior, se debe iniciar un reclamo a través del área de operaciones del banco de destino.

El mismo suele quedar sujeto a la conformidad del cliente, como también del banco de destino que deben validar la devolución. Esto funciona así con todos los bancos, ya que es un proceso que puede llevar su tiempo, pero puede variar según el caso, por lo que lo aconsejable es ver la posibilidad de la devolución entre las partes directamente.

Por otra parte, si la transferencia es una operación entre dos cuentas del mismo banco, la operación suele ser inmediata y tampoco puede revertirse. Al igual que en el caso anterior, la principal recomendación es ponerse en contacto con la otra parte para intentar llegar a un acuerdo, en el que el receptor devuelva los fondos transferidos por error.

La diferencia principal con el caso anterior, es que, al tratarse de un cliente de la misma entidad, es posible que el personal bancario puede ayudar a contactar a la otra parte. No obstante, es importante resaltar que son operaciones irrevocables.

Esto quiere decir que una vez que se envía la orden de transferencia al banco, esta no puede ser anulada, y el dinero depositado en la cuenta destinataria solo puede ser devuelto con el consentimiento del beneficiario o mediante orden judicial (si no la quiere reintegrar, bajo el argumento de enriquecimiento sin causa). Sin embargo, esto último suele ser difícil y, en algunos casos, antieconómico, aunque todo dependerá del monto transferido.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,transferencia,banco,dinero,

Argentina adoptó un sistema económico corporativo de industrialización por sustitución de importaciones, proteccionismo radicalizado y mercado internista que anuló todo incentivo competitivo y no permitió el crecimiento económico, las exportaciones y la productividad a largo plazo.

Otros países de asentamiento reciente, como Australia o Canadá, generaron coaliciones exportadoras, con representación sindical democrática y competitiva, que permitieron crear empleo en todos los sectores, impulsando el desarrollo socioeconómico.

Argentina, con PBI per cápita, geografía, inmigración y estructura productiva similares a Australia y Canadá a comienzos del siglo XX, hoy su ingreso per cápita equivale solo al 30% de aquellos países cuyo destino compartía en el siglo pasado.

Dados los intentos fracasados de reforma del pasado, resulta clara la fortaleza del bloqueo corporativo para sostener el status quo.

Desde el 4 de junio de 1943, cuando se impuso el modelo corporativo de representación sindical monopolizada sin elecciones libres, único actualmente vigente en el mundo, hubo solo tres intentos de reforma laboral, todos realizados después del retorno a la democracia en 1983, posteriormente revertidos:

- A tres meses de asumir el presidente Raúl Alfonsín, el Senado peronista rechazó la ley “Mucci” de democratización sindical.

- Posteriormente, la reforma laboral de 1991 (Ley 24.013) durante la presidencia de Carlos Menem consistió en la posibilidad de obtener empleo mediante contratos a plazo, pasantías y la reducción de contribuciones, sin reformar la estructura sindical. El propio Menem luego derogaría, mediante decreto en 1998, los contratos laborales promovidos por la presión sindical.

- Por último, la reforma laboral durante la presidencia de Fernando de la Rúa, que priorizaba los convenios por empresa, fracasó por el bloqueo corporativo sindical sumado a denuncias de corrupción.

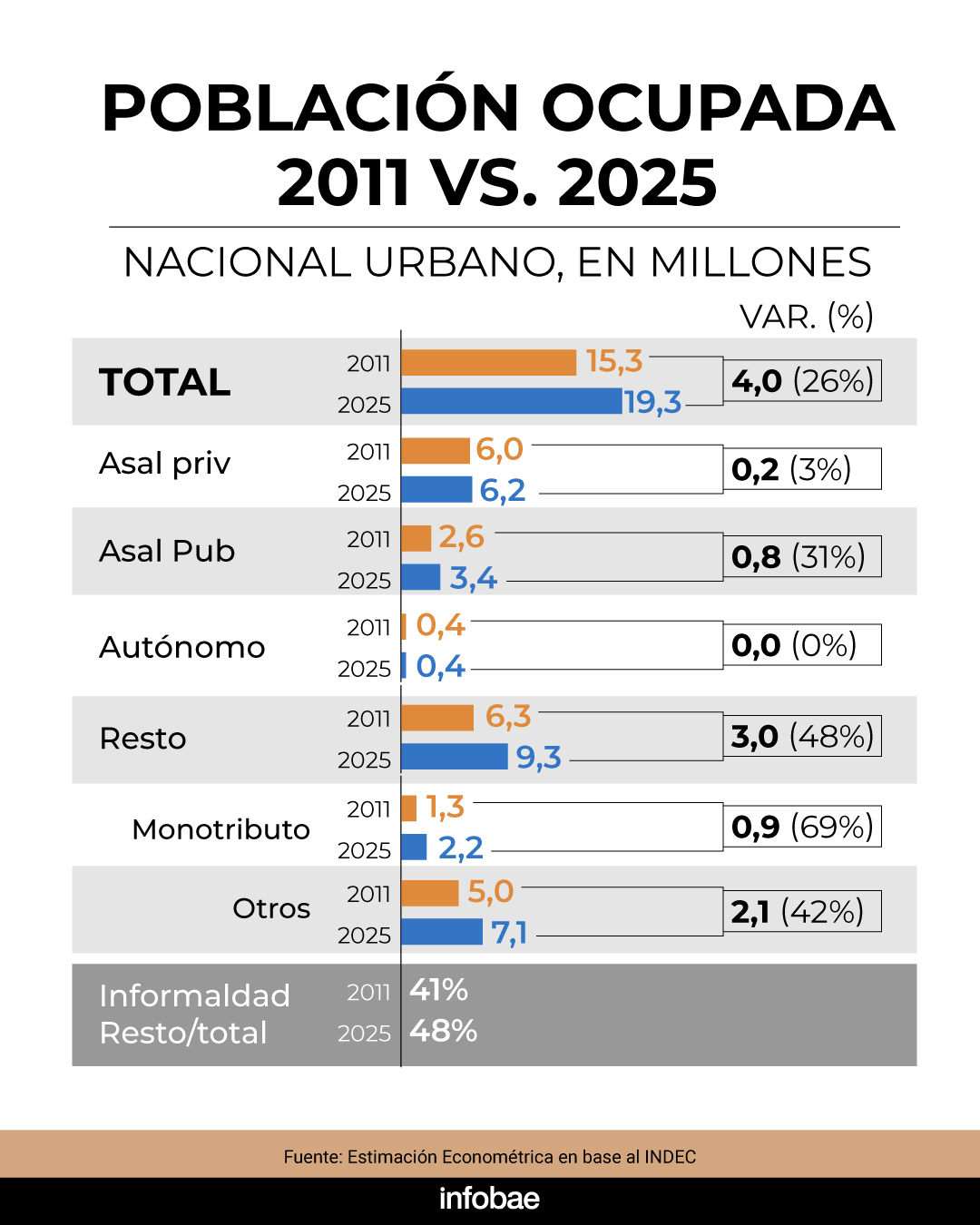

Resultado: una creciente informalidad en el mercado de trabajo. Según datos del Centro de Estudios de la Productividad – Base Arklems-LAND, hoy los puestos de trabajo privados registrados representan solo un 35% del total. La base contributiva de la seguridad social para los jubilados es muy reducida y quebranta el sistema previsional.

Las cargas sociales terminan incrementando los costos laborales del empleador sin contrapartida en el salario de bolsillo, en tanto son percibidas como impuestos por los trabajadores al no verse reflejadas en mejoras contributivas en el salario diferido (jubilaciones y pensiones), aumentando el incentivo a trabajar en negro o subdeclarar ingresos laborales ante la seguridad social.

Hoy las contribuciones sociales fondean solo un 30% del gasto previsional según la Asociación Argentina del Presupuesto y las Finanzas Públicas (ASAP), llegando a concentrar el 45,4% del total del Gasto Público Primario.

No hay reforma previsional ni jubilaciones dignas sin una reforma laboral que amplíe la base de recaudación de las contribuciones a la seguridad social.

La ley de modernización laboral, presentada por el Poder Ejecutivo y recientemente aprobada por el Senado, apunta, entre otros aspectos, a reducir los costos de las indemnizaciones por despido, adaptar la normativa estancada en la década de 1970 a las nuevas modalidades de trabajo que impone la innovación tecnológica y, en el proyecto original, a priorizar los convenios por empresa por encima de los convenios sectoriales y/o colectivos.

- Junto con la eliminación de la ultraactividad, busca incentivar la generación de empleo formal y evitar que una indemnización por despido quiebre a las pymes.

- Mediante un banco horas, pretende adaptar el trabajo a las nuevas modalidades productivas que genera el cambio tecnológico, manteniendo los derechos laborales.

- Busca adecuar y priorizar los convenios colectivos a la realidad de las pyme, por encima de las condiciones de trabajo impuestas por los convenios colectivos sectoriales, mediante acuerdos entre sindicatos y cámaras empresariales.

Argentina hoy vive con una anomia legislativa laboral. Décadas donde el corporativismo bloqueó con éxito toda reforma, las leyes laborales finalmente quedaron obsoletas. Sin un marco normativo laboral actualizado a los nuevos tiempos y tecnologías, no existen incentivos económicos para cumplir el marco legal vigente, generando una anomia social según Carlos Nino (1992). O bien hay anomia institucional, como propone Peter Waldman (1994), como resultado de la incapacidad del propio Estado para operar como un sistema coherente de reglas.

Sin un marco normativo laboral actualizado a los nuevos tiempos y tecnologías, no existen incentivos económicos para cumplir el marco legal vigente

La anomia social se manifiesta en prácticas extendidas de informalidad y evasión de la ley. La anomia institucional resulta en marcos regulatorios inestables, reformas insuficientes, judicialización, superposición y contradicción de normas (ultraactividad legislativa), discrecionalidad, ausencia de rendición de cuentas, aplicación débil, además de un uso selectivo y político del derecho.

Los crecientes casos de litigiosidad en el mercado laboral ilustran la anomia institucional. La Unión de Aseguradoras de Riesgos del Trabajo informó un récord de 132.000 causas iniciadas en 2025, pese a la caída sostenida en la cantidad de accidentes laborales. Se estima que los expedientes por juicios laborales llegan a 640.000 en la actualidad, equivalente al 7% de todos los asalariados registrados.

Otra consecuencia de la anomia legislativa laboral es que la prevalencia de los convenios por empresa y por región, por encima de los convenios cupulares sectoriales nacionales, ya se había previsto en la Ley 24.467 (Estatuto Pyme) de Segmentación de Convenios Colectivos de 1995, aprobada por el Congreso, pero nunca promulgada. En los hechos, la segmentación de pyme perdió relevancia operativa con la reversión del paradigma flexibilizador mediante la Ley 25.877 del año 2004, debido al reforzamiento de la negociación centralizada.

La anomia es más profunda. Si seguimos con la misma justicia laboral facciosa, con un plano inclinado antiempresario, la reforma laboral será letra muerta. Una iniciativa positiva es el traspaso previsto de la justicia laboral federal a la Ciudad de Buenos Aires, donde los nuevos juicios sean tratados por jueces nuevos desligados de la estructura corporativa sesgada y todavía vigente.

La reforma laboral pretende aumentar la elasticidad del empleo en los sectores productivos, hoy muy baja en términos de generación de empleo formal.

No solo se requiere que su contenido sea técnicamente adecuado y que su aprobación legislativa supere el bloqueo corporativo, sino también su implementación y aplicación rigurosas, por una justicia laboral independiente del capital y del trabajo, en un contexto de estabilidad macroeconómica y crecimiento económico sostenido.

Una reforma laboral es exitosa si genera empleo formal y permite que el salario empalme con la productividad, otorga sostenibilidad social a la modernización y al crecimiento del país.

El autor es profesor en UBA, Ucema, Udesa y Director Centro Estudios de la Productividad-Base Arklems+LAND

legal,juicios laborales,justicia,derecho,abogado,tribunal,mazo,documentos,ley,trabajo

La Corte Suprema de Estados Unidos concluyó que los aranceles-Trump son ilegales, en concordancia con decisiones anteriores adoptadas por jueces en casos específicos.

Según la Constitución de Estados Unidos, la autoridad para imponer aranceles reside en el Congreso (Artículo I, Sección 8); sin embargo, desde su sanción en 1787, el Poder Legislativo ha ido delegando en el Presidente ciertos poderes vinculados a políticas comerciales, como la “Trade Promotion Authority”, que faculta al Presidente para negociar tratados comerciales.

Entre muchas otras delegaciones del Congreso se encuentra la International Emergency Economic Powers Act (Ieepa) de 1977, empleada por Trump para justificar los aranceles del “Día de la Liberación”.

Tras el anuncio de la implementación de los aranceles-Trump, empresas nacionales afectadas acudieron a la justicia y los jueces determinaron que los daños ocasionados debían ser reparados

Tras el anuncio de la implementación de los aranceles-Trump, empresas nacionales afectadas acudieron a la justicia y los jueces determinaron que los daños ocasionados debían ser reparados. Finalmente, uno de esos casos llegó a la Corte Suprema (Learning Resources Inc. vs. Trump), que resolvió que la Ieepa no otorga al presidente el tipo de facultades requeridas para aplicar los aranceles-Trump.

Esta legislación establece que el mandato delegado permite “regular el comercio” (“regulate trade”), y de ninguna manera este poder puede utilizarse para imponer aranceles de diferentes valores contra cualquier país en cualquier momento.

La tradición legal sobre poderes delegados indica que, en cuestiones fundamentales, si la transferencia de facultades no es explícita, el poder debe ejercerse con cautela. Si el Congreso hubiera querido transferir al Presidente la capacidad de imponer los aranceles del “Día de la Liberación”, lo habría expresado así.

Este no es el primer caso en el que la Corte Suprema delimita el alcance del poder delegado: por ejemplo, en una de las numerosas causas citadas por el máximo tribunal, el presidente Joe Biden intentó condonar la deuda estudiantil adquirida para financiar estudios, y la Corte sancionó que no existía un poder delegado que habilitara tal política.

En 1977, al momento en que el Congreso sancionó la Ieepa, Estados Unidos y los miembros del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) ya habían participado en siete negociaciones multilaterales, habiéndose reducido notablemente los aranceles respecto de los vigentes al finalizar la Segunda Guerra Mundial. Además, para ese entonces Estados Unidos y numerosos países contaban ya con diversos instrumentos regulatorios del comercio, como salvaguardias, medidas antidumping y disposiciones recogidas en el Artículo XX del GATT-OMC.

En la página 13 del fallo, la Corte Suprema afirma que el Presidente debe justiciar de manera clara por qué la Ieepa le otorgaría el poder invocado, concluyendo que esto “no puede probarlo” (“He cannot”). A partir de esa conclusión, el tribunal descargó una batería de argumentos legales que demostraron por qué Trump no podía justificar las maniobras y abusos cometidos con los aranceles. Previamente, el expresidente había declarado que una sentencia contraria sería devastadora.

Estados Unidos ahora se encamina a varios años de litigios, involucrando tanto a quienes pagaron aranceles inconstitucionales como a quienes lanzaron proyectos de inversión bajo el estímulo de los aranceles-Trump

Según medios especializados, la decisión representará un fuerte golpe financiero para la Tesorería de Trump. Estados Unidos ahora se encamina a varios años de litigios, involucrando tanto a quienes pagaron aranceles inconstitucionales como a quienes lanzaron proyectos de inversión bajo el estímulo de los aranceles-Trump y a los países que sufrieron daños en sus exportaciones.

Aunque podría pensarse que este fallo histórico de la Corte Suprema conduciría a que la política comercial estadounidense retorne al statu quo anterior al “Día de la Liberación” -es decir, a cumplir las normas comerciales vigentes-, por el momento esto no ocurrirá. Tras descalificar severamente a la Corte Suprema, Donald Trump anunció que, amparado en la Sección 122 de la Ley de Comercio de 1974, impondrá un arancel del 15% sobre los valores vigentes previos al “Día de la Liberación”.

Por motivos de desequilibrio de la balanza de pagos, y bajo condiciones y obligaciones específicas, esta sección autoriza al presidente a aplicar un arancel de ese porcentaje por un período que no debe superar los 150 días.

El destino de esta y otras posibles medidas de Trump, así como el desarrollo de los litigios, aún está por verse. Las estimaciones sobre los daños económicos, tanto los ya sufridos como los que puedan producirse, serán publicadas a medida que dispongan de los informes de consultoras internacionales y organismos multilaterales, con el fin de evidenciar la magnitud de los costos ocasionados.

El autor es Miembro Academia Nacional de Ciencias Económicas

edificio. capitolio de los estados unidos en washington

Uno de los mayores logros de este gobierno es dejar atrás un modelo económico cerrado y expulsivo que incentivó durante años la emigración de capital humano: cerca del 5% de la población, es decir, unos dos millones de argentinos, reside hoy en el exterior, en muchos casos atraída por economías con mayores niveles de ingreso y oportunidades, como Irlanda.

El caso irlandés ofrece un punto de comparación útil para pensar los desafíos argentinos.

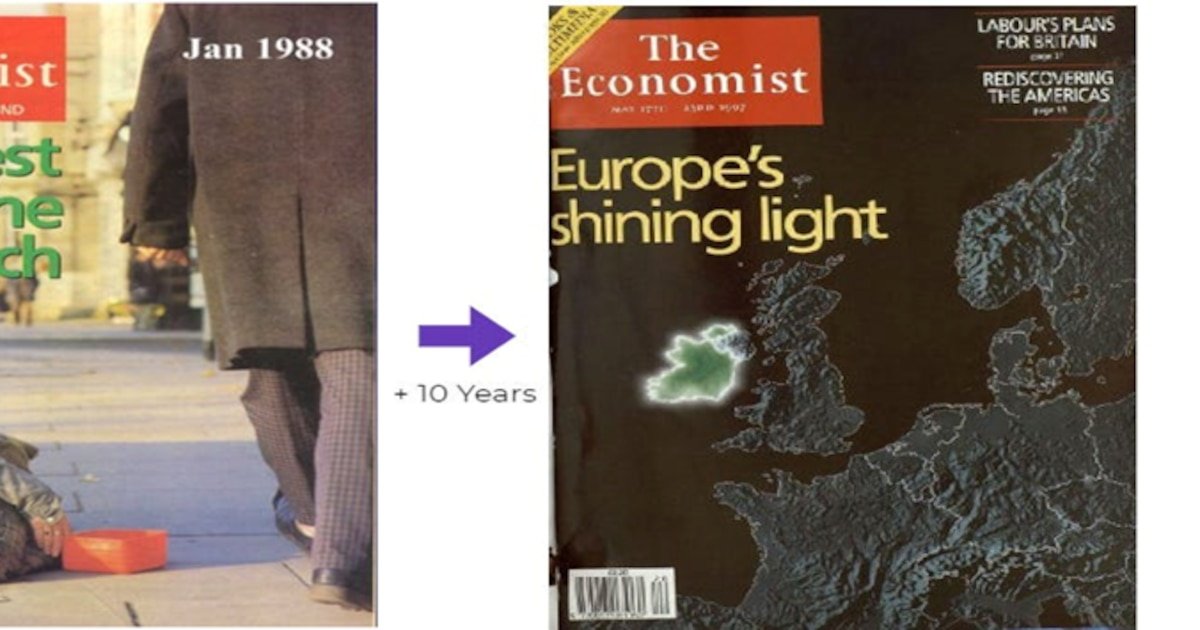

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

Irlanda venía de una crisis de deuda masiva en los años 80 debida a políticas fiscales expansivas mal implementadas, con la deuda pública alcanzando un máximo de 115% del PBI en 1987. El desempleo llegó al 17% y la emigración era masiva: la principal exportación de Irlanda era su gente.

Entonces ocurrió el “milagro del tigre celta”. Entre 1995 y 2007, Irlanda pasó de ser uno de los países más pobres y estancados de Europa Occidental a convertirse en uno de los más prósperos del mundo, registrando tasas de crecimiento del PBI que en algunos años superaron el 9 por ciento.

La disciplina fiscal permitió reducir rápidamente el peso de la deuda, que cayó al 75% del PBI en 1995 y descendió por debajo del 40% antes de la crisis financiera global de 2008. A la vez, una combinación de baja carga impositiva, estabilidad macroeconómica y acceso pleno al mercado de la Unión Europea convirtió al país en un polo de atracción para la inversión extranjera directa.

Muchas empresas multinacionales eligieron Irlanda como plataforma para producir y exportar al resto del continente, lo que impulsó el empleo, la productividad y los ingresos. Hoy, el país se ubica entre los de mayor ingreso per cápita del bloque europeo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva de un país pequeño y abierto. Para Argentina, integrarse a la Unión Europea significaría no solo acceder a un mercado de 700 millones de consumidores, sino también una oportunidad para atraer inversiones, financiamiento y tecnología que refuercen el crecimiento de largo plazo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva

El acuerdo Mercosur-Unión Europea abre oportunidades para el agro, la energía y los servicios argentinos

El tratado comercial tendrá un impacto amplio sobre la estructura exportadora argentina, con beneficios que alcanzan desde la producción de alimentos hasta la minería, la industria y los servicios basados en el conocimiento. La reducción de aranceles, el reconocimiento de estándares y una mayor previsibilidad normativa aparecen como los principales mecanismos de impulso.

En la agroindustria –uno de los sectores con efectos más inmediatos– la baja de barreras de acceso mejora la competitividad de los productos argentinos en el mercado europeo:

- La carne vacuna, que hoy enfrenta aranceles de entre 20% y 60%, pasará a tributar entre 0% para cuotas específicas y 7,5% para nuevos cupos.

- En pesca, exportaciones como langostinos, calamar y merluza dejarán de pagar gravámenes que actualmente llegan hasta el 15%. Para La Pampa, es una oportunidad visible para la ganadería, los lácteos y la miel.

- El vino también se verá favorecido por la eliminación de aranceles y el reconocimiento europeo de 96 indicaciones geográficas argentinas, un reclamo histórico del sector para diferenciar calidad y origen.

- A esto se suman las economías regionales –cítricos, peras, arándanos, miel, frutos secos, legumbres, tabaco, yerba mate y té– que ganarán acceso preferencial a un mercado de alto poder adquisitivo.

- En biocombustibles, el biodiesel reducirá progresivamente su arancel de 6,5% hasta alcanzar el 0% en un plazo de diez años.

Más allá del agro, el acuerdo apunta a consolidar a la energía y la minería como motores exportadores de largo plazo. Se prevé un mayor dinamismo en litio y cobre, junto con un impulso a los hidrocarburos, favorecido por la demanda europea y por reglas de juego más estables para la inversión.

La industria manufacturera también podría experimentar un salto relevante. Se estima que las exportaciones industriales crecerían cerca de 30%, especialmente en autopartes, insumos químicos y petroquímicos.

Además, el acceso más barato a maquinaria y bienes de capital europeos permitirá mejorar la productividad local. El sector automotor tendrá una apertura gradual, con plazos de desgravación de hasta 15 años para vehículos convencionales y de hasta 30 años para nuevas tecnologías, como autos eléctricos o a hidrógeno.

El acuerdo también incorpora a los servicios basados en el conocimiento –software, tecnología y servicios profesionales– como un área de alto potencial, al facilitar la inserción de empresas argentinas en el mercado europeo bajo marcos regulatorios más previsibles.

Actualmente, la Unión Europea no es un actor nuevo en la economía local: es la principal fuente de Inversión Extranjera Directa (IED) en Argentina. Con un stock que ronda los USD 75.000 millones, los capitales europeos representan cerca del 40% del total de las inversiones en el país.

El tratado está diseñado para complementarse con el Régimen de Incentivo para Grandes Inversiones (RIGI), intensificando los beneficios para las empresas que decidan apostar por proyectos de gran escala en suelo argentino. Se espera que el flujo de capitales se concentre en sectores estratégicos para la transición energética global: minería (especialmente litio y cobre), energía y economía del conocimiento.

Un beneficio adicional: la importación de instituciones. El nuevo marco regulatorio busca otorgar la certidumbre y seguridad jurídica que los operadores económicos demandan para proyectos de largo plazo. El acuerdo funciona como un “anclaje institucional” que alinea a la Argentina con las mejores prácticas internacionales.

El economista Jorge Ávila, profesor de Ucema, afirma que acuerdos como este y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten “importar instituciones”.

Acuerdos como el Mercosur-UE y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten importar instituciones (Ávila)

Según Ávila, la experiencia histórica muestra que países que decidieron incorporarse a un gran club de naciones con reglas estables no solo ampliaron su comercio, sino que también lograron reducir el riesgo país y converger, en términos de ingreso per cápita, hacia los niveles de las economías avanzadas. La pertenencia a ese club implica adoptar marcos institucionales previsibles: protección de la propiedad, apertura económica y reglas claras para la inversión, que funcionan como ancla de credibilidad.

En el caso de Argentina, este fenómeno ya se observó a fines del siglo XIX, cuando el país vivió un crecimiento fenomenal fruto de integrarse al comercio internacional bajo un esquema de libre intercambio, incorporando normas y prácticas que favorecieron la expansión económica de largo plazo.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Europe,LEGACY: Financials (TRBC),Financials (TRBC level 1),Human Interest / Brights / Odd News,Poverty,Wealth Management (TRBC level 5),Wealth

Cómo ver en vivo el discurso de Javier Milei en el Congreso

Círculo rojo: el día después del 1M, la atención puesta en la gira por Nueva York y las múltiples franquicias del peronismo, LLA y los gobernadores

Anomia contra la reforma laboral

Marco Reus renueva con Los Angeles Galaxy hasta diciembre de 2027

Manifestantes se movilizan hacia la Casa Blanca con críticas a Trump por los ataques a Irán

Sofá naranja y espíritu setentoso: así es la vibrante casa de Flor Jazmín Peña

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Ginette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

CHIMENTOS2 días ago

CHIMENTOS2 días agoGinette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

- CHIMENTOS2 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS2 días ago

¡Titi revolucionó Gran Hermano! Cuáles son las 5 cosas que ya extraña: «Accesorios, pilates, bondiola, auriculares y bailar»