ECONOMIA

Ni dólar ni acciones: así está el ranking de las inversiones que más rinden en lo que va de junio

Los ahorristas que buscan hacer un balance de mitad de mes de sus inversiones, se encuentran con que el precio del dólar se mantiene estable en las últimas semanas, por lo que los mejores rendimientos pasan por otras opciones.

En concreto, entre las alternativas más buscadas, el oro es la que muestra el mejor rendimiento de junio. Además, esta inversión -que es muy elegida en épocas de incertidumbre como resguardo de valor- es la gran triunfadora en lo que va del 2025.

En los primeros 13 días del mes, el precio del dorado metal arroja una ganancia de 4,1%, por lo que se posiciona como la más rentable entre todos los instrumentos considerados.

En segundo lugar, se ubica el plazo fijo UVA, que es el que ajusta por inflación y cuyo período mínimo de encaje de los fondos es de 180 días, que acumula en las primeras dos semanas del mes un alza de 1,2%.

En tercera posición, entre los más ganadores de junio, se ubica el plazo fijo tradicional, que suma hasta casi la mitad del mes una renta de 1,1%.

Cabe recordar que estos depósitos requieren de un mínimo de encaje de 30 días y la tasa nominal anual (TNA) que están pagando en los bancos líderes es de 29% a 30%. Es decir, que en todo un mes, otorgan una ganancia en torno al 2,5%.

Esta renta brindada por los instrumentos mencionados supera, en lo proyectado para todo junio, a la inflación mensual. De hecho, en mayo pasado, según acaba de publicar el Indec, fue de 1,5% mensual, el nivel más bajo de los últimos 5 años.

El precio del dólar en los mercados oficial, bursátil e informal, se encuentra estable desde mediados de abril pasado, luego que el Gobierno liberó el cepo cambiario para los individuos, y fijo la banda de flotación del tipo de cambio mayorista entre $1.000 a $1.400, con un ajuste mensual del 1%.

La inversión más ganadora de junio es el oro.

En este escenario, el blue avanza alrededor de 0,8% en todo junio y el resto registra pequeñas caídas en sus cotizaciones.

En tanto, el Bitcoin, por el contexto de volatilidad mundial, prácticamente se mantiene neutro en todo el mes.

«En junio, y en 2025 en general, el oro se valoriza frente al dólar y encabeza los rendimientos medidos en pesos. Es decir, pese a que la paridad nominal peso-dólar se mantiene de forma relativa, la valorización del metal arroja rendimientos sustanciosos, que no pueden ser alcanzados por las restantes inversiones», afirma Andrés Méndez, director de AMF Economía, a iProfesional.

Y agrega: «La sorpresa de junio está dada por la buena performance del plazo fijo tradicional, que se proyecta en un 2,6% mensual, aunque en estas semanas del mes ya ha retribuido 1,1%. Si se considera que la mediana del REM anticipa un índice de precios al consumidor (IPCN) para junio de 1,9%, se deduce que los rendimientos positivos para el ahorrista son una realidad, algo que no ha sido característica de la operatoria en los últimos años».

Entre las peores inversiones del mes se encuentran las acciones de empresas líderes que cotizan en el índice Merval del Byma, debido a que desciende en todo junio alrededor de 5%.

Inversiones más ganadoras del año

A la hora de analizar cómo es el rendimiento de las distintas inversiones en todo 2025, se comprueba que los principales ganadores son los mismos que en todo junio. Es decir, el oro lidera entre las alternativas más rendidoras del año, seguido por los plazos fijos.

En todo el año, también lidera el oro como la inversión más ganadora.

En concreto, el dorado metal gana alrededor de 34% en pesos desde enero hasta mediados de junio, por lo que supera por amplia diferencia al resto de los instrumentos de ahorro.

Bastante más lejos, en segundo lugar, se ubica en todo el 2025 el plazo fijo UVA, que acumula una rentabilidad de 16%.

Y le sigue el plazo fijo tradicional, con una tasa acumulada de 14,3% en los primeros 5 meses y medio.

En cuarto lugar se ubica el Bitcoin, que se ubica por encima de los u$s105.000, y en todo el año su precio asciende cerca de 14%.

«En cuanto a esta criptomoneda, sus altibajos la colocan en junio en rendimientos nominales prácticamente nulos, pero en el acumulado del año se ubica por debajo de las alternativas ´conservadoras´ que lideran la tabla de rendimientos», resume Méndez.

Por el lado de las distintas posibilidades para comprar dólares, los precios se encuentran muy estables también en todo 2025, hecho que genera que no sea una buena alternativa de inversión para el corto plazo, donde la opción que más sube es el MEP, con un aumento de apenas 2% en todo el año.

Y el instrumento más «perdedor» del año, como ocurre también en todo el mes, es el índice de acciones de empresas líderes, el Merval, envuelto en una gran incertidumbre local e internacional, con un descenso de más de 14% en todo 2025.

«En las antípodas, en Merval arroja descensos nominales tanto en junio como en el acumulado de 2025. Resulta evidente que la renta variable no está siendo apreciada como un buen canal de inversión, considerando los cambios que están operando en los precios relativos y que, dada la mayor competencia externa, pueden lesionar el sector de los bienes transables», opina Méndez.

En lo inmediato, las miradas de los ahorristas financieros en acciones y bonos se sitúan en el conflicto de Medio Oriente y su impacto en Argentina.

«Argentina está ganando una gran estabilidad financiera desde la implementación del nuevo régimen cambiario, pero aún así, toda incertidumbre internacional debilita los activos locales, lo que se trasluce en caídas en las acciones de empresas claves, especialmente las relacionadas a la regulación política o los vínculos con el Estado. El Gobierno logró que estos escenarios no impacten en el dólar, pero es inevitable el impacto en activos locales», concluye Horacio Arana, economista de la Fundación Internacional Bases.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,ganar plata,inversiones,pesos,dólar

ECONOMIA

Guerra en Medio Oriente: se disparó el precio de un insumo agrario clave y se espera un fuerte impacto en la próxima campaña

Aunque el precio del petróleo suele tomarse como el principal termómetro económico del impacto de la guerra en Medio Oriente, el conflicto afectó aún más fuertemente el precio del gas (en especial, el comercio de GNL, en buques metaneros) y el de los fertilizantes, cuyo principal insumo es, precisamente, el gas.

Eso tiene una importancia decisiva para el campo argentino. Guido D’Angelo, economista e investigador de la Bolsa de Comercio de Rosario (BCR) precisó a Infobae que cerca del 50% del consumo de fertilizantes de la Argentina es importado y que en 2025 el país había encadenado dos años seguidos de aumento de las compras, algo que hace tiempo no sucedía.

El año pasado el país importó poco más de USD 2.000 millones de fertilizantes, un aumento del 38% respecto de 2024, salto que en parte se debió a una parada técnica de Profertil y al temporal en Bahía Blanca, que también afectó la operación de la principal planta de producción de fertilizantes del país.

Los dos principales renglones de importación de fertilizantes, precisa un estudio de la BCR, son la urea, un fertilizante nitrogenado clave en la producción de trigo y maíz, y el fosfato monoamónico, MAP, el principal fertilizante fosfatado, de uso en el caso de la soja. La importación de fertilizantes potásicos tiene menor peso y se distribuye entre una amplia variedad de productos. Según datos de la Asociación Civil Fertilizar y de la Cámara de la Industria Argentina de Fertilizantes y Agroquímicos (Ciafa), maíz y trigo concentran el 70% del consumo de fertilizantes del país. La soja explica solo 8% del consumo, principalmente el fosfato monoamónico. Además, el maíz tuvo un impacto negativo en materia de precios, pues Irán es el principal importador mundial, abastecido mayormente por Brasil.

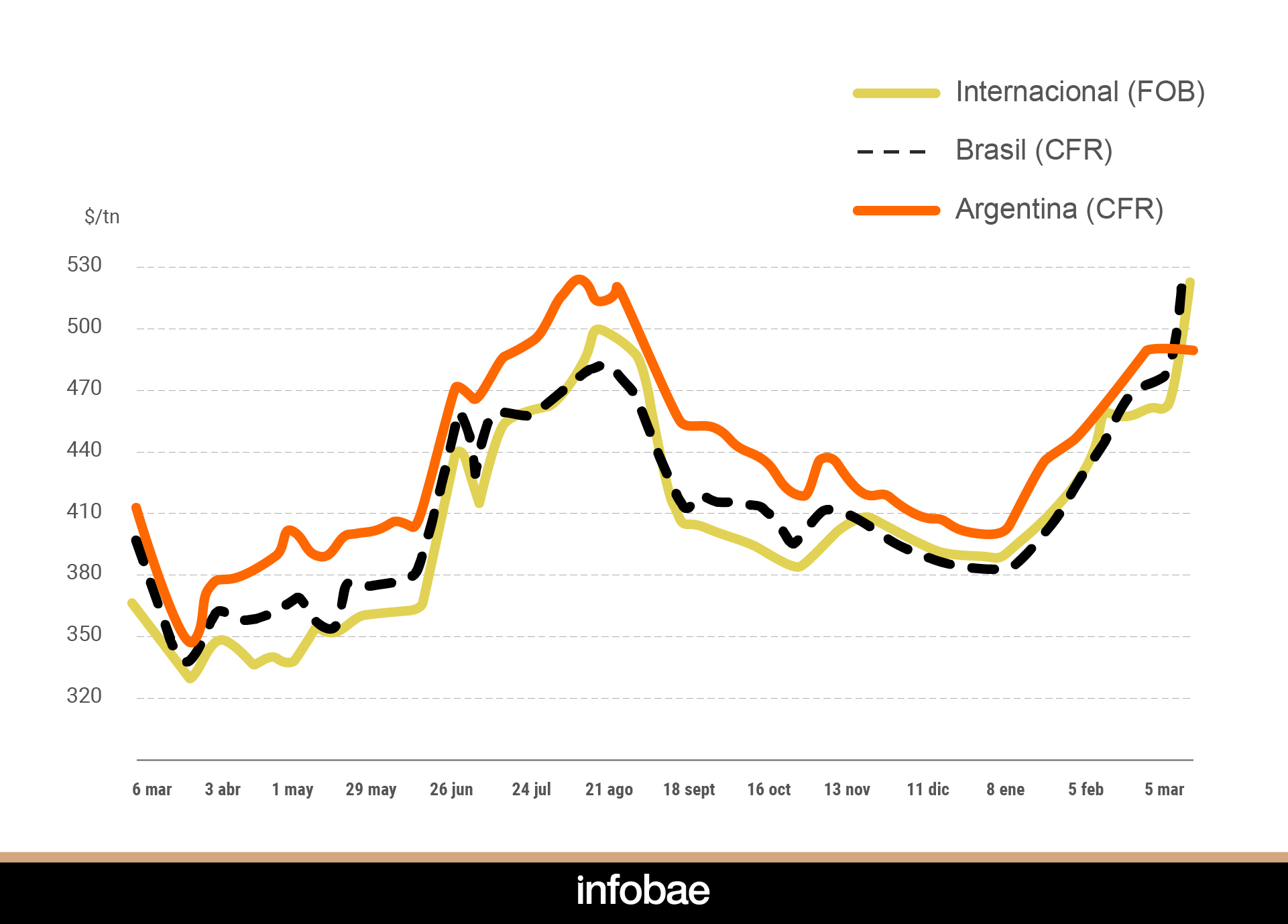

Según datos del “Reporte informativo de fertilizantes” de la consultora Ingeniería en Fertilizantes (IEF) fechado este viernes, que incluye el gráfico de abajo, del 26 de febrero al 5 de marzo el precio de la urea tuvo aumentos de entre 23 a 80 dólares la toneladas (según mercado, incluyendo costo y flete). En porcentaje, las variaciones fueron desde 11% del precio internacional FOB a aumentos del 14% en el Báltico , 18% en Egipto y 15% en Brasil. El reporte describe el escenario de crisis, con interrupciones en producción, logística y comercio internacional, en el mercado global y en la Argentina.

“El impacto se concentró en el Estrecho de Ormuz, corredor por donde circula cerca de un tercio del comercio mundial de fertilizantes, incluyendo urea, amoníaco y materias primas fosfatadas. La reacción fue inmediata: retiro de ofertas de productores, traders cubriendo posiciones, subas abruptas en precios físicos y derivados, paralización de compradores y problemas logísticos severos con buques detenidos, navieras suspendiendo tránsito y aseguradoras retirando cobertura. Incluso se declararon casos de fuerza mayor en cargamentos hacia India. La urea llegó a subir hasta 40% en pocos días, acercándose a los máximos observados durante la crisis energética de 2022”, dice un pasaje.

En consecuencia, el salto en los precios empezó a a trasladarse a los valores en Sudamérica. Al cierre de la semana, los precios CFR (esto es, costo y flete) ya habían aumentado 160 dólares la tonelada en el caso de la urea (para trigo y maíz) y 50 dólares la tonelada para los fosfatados (entre los cuales está el MAP, que usan los productores de soja argentinos) en solo siete días.

“En Argentina la reacción de la cadena comercial fue defensiva. Importadores y distribuidores prácticamente se retiraron del mercado ante la dificultad de estimar costos de reposición en un contexto de extrema volatilidad. Recién hacia el final de la semana reaparecieron ofertas muy cautelosas para cubrir necesidades puntuales de corto plazo”, dice el informe de IEF.

“Afortunadamente estamos más en tiempo de cosecha que de siembra, por lo que el consumo de fertilizantes no es ahora tan elevado, pero el aumento de precios sí está sucediendo a las puertas de la siembra en el hemisferio norte, en particular en EEUU, y eso pone presión adicional sobre los precios de los granos”, explicó D’Angelo, quien también precisó que el grueso de las importaciones de fertilizantes ocurre en la segunda mitad del año, pero las decisiones al respecto deben tomarse en mayo. Esto es, de aquí a unos dos meses.

De hecho, señala el Reporte de Fertilizantes, “en este momento del año, Argentina, Uruguay y Paraguay no presentan urgencia de compra frente a mercados como EEUU, Brasil o India, lo que reduce el incentivo de los traders a asumir riesgo comercial en la región. Factores clave a monitorear: evolución del conflicto en Medio Oriente, reapertura del Estrecho de Ormuz, continuidad de exportaciones desde Omán (actual vía logística viable), posicionamiento de India en el mercado y comportamiento de la demanda brasileña”.

La paralización del tránsito marítimo en el estrecho de Ormuz y la interrupción de operaciones energéticas en la región generaron una rápida reacción alcista de los fertilizantes.

“Al tratarse de una zona que concentra una porción significativa de las exportaciones globales de urea, las restricciones logísticas y productivas provocaron una inmediata búsqueda de orígenes alternativos. Al mismo tiempo, el aumento en los precios del gas natural y la incertidumbre sobre la disponibilidad de cargamentos incrementaron la volatilidad del mercado. A pesar del fuerte movimiento de precios, la demanda final agrícola continúa condicionada por la relación desfavorable entre fertilizantes y commodities agrícolas. En India surgieron riesgos para el abastecimiento debido a la posible interrupción de cargamentos provenientes de Medio Oriente comprometidos en recientes licitaciones de importación. La suspensión de exportaciones de LNG desde Qatar también amenaza con reducir la producción doméstica de urea al afectar el suministro de gas utilizado como insumo en las plantas”.

En gran medida, todo se debe a que la producción en Qatar se detuvo debido a los ataques a la infraestructura energética. En Irán la actividad productiva se detuvo y algunos embarques se hicieron desde puertos de Omán.

En Europa el aumento del gas natural y la incertidumbre de suministro llevaron fuertes aumentos, en EEUU la expectativa de menor oferta global impulsó el mercado para la temporada de aplicación de primavera y en Brasil el aumento del costo de reposición redujo la actividad comercial.

Al igual que el de la urea, el mercado de fertilizantes fosfatados como el MAP, para la producción de soja, también está atravesado por la incertidumbre. “La posible interrupción de exportaciones desde Arabia Saudita y el encarecimiento de materias primas como azufre y amoníaco llevaron a numerosos productores a retirar ofertas y adoptar una postura cautelosa”, dice el Reporte.

El mercado de EEUU es el más dinámico, debido a la cercanía de la campaña de primavera (boreal), mientras Sudamérica y Europa parecen en situación de espera. “En América Latina –prosigue- el mercado brasileño permanece prácticamente paralizado, con proveedores e importadores retirados de las negociaciones mientras evalúan la evolución del conflicto. Sin embargo, se reportaron operaciones de MAP ruso con destino a Brasil y al Cono Sur que reflejan valores superiores a los de semanas previas”.

Corporate Events,Creative Use,Europe,Military Conflicts

ECONOMIA

De Bioceres a Garbarino y Peabody: la lista de empresas que quebraron o entraron en concurso

El comienzo de 2026 expuso una tendencia que empieza a repetirse en distintos sectores de la economía argentina: empresas que recurren a la Justicia para intentar reorganizar sus deudas o directamente liquidar sus operaciones.

En los últimos meses se multiplicaron los concursos preventivos, cesaciones de pagos y procesos de quiebra, como fueron recientemente los casos de Garbarino y Bioceres, por ejemplo. Se da en un contexto marcado por consumo debilitado, mayores importaciones, dificultades de financiamiento y presión sobre los costos.

La lista de compañías que ingresaron en procesos concursales o falenciales incluye firmas de rubros muy diversos -industria, agro, tecnología, retail y consumo masivo-, lo que evidencia que el deterioro financiero no se limita a una actividad específica. En algunos casos, las empresas buscan negociar con acreedores para sostener su funcionamiento; en otros, el deterioro fue tan profundo que la Justicia avanzó directamente con la quiebra.

Electrodomésticos y retail, golpeados por la caída del consumo

Uno de los casos más recientes involucra a Goldmund, propietaria de la marca de electrodomésticos Peabody, que durante marzo solicitó ante la Justicia comercial la apertura de su concurso preventivo de acreedores.

La empresa, que logró consolidar su presencia en el mercado local con pequeños electrodomésticos y artículos para el hogar, enfrenta ahora un escenario complejo. El retroceso del consumo interno y la mayor presencia de productos importados impactaron en su negocio, por lo que la compañía busca a través del proceso judicial reordenar su pasivo y abrir una negociación formal con acreedores para preservar la continuidad de la firma.

Dentro del comercio minorista, otro caso emblemático fue el de Garbarino, histórica cadena de electrodomésticos. Luego de más de cuatro años de trámite judicial, el Juzgado Nacional en lo Comercial N°7 resolvió la quiebra definitiva de la compañía, tras fracasar el proceso de salvataje que intentaba encontrar un inversor dispuesto a rescatarla.

En su etapa de mayor expansión, Garbarino llegó a contar con más de 300 sucursales y alrededor de 5.000 empleados. Con el paso de los años, sin embargo, la combinación de problemas financieros, cambios en el negocio del retail y el avance del comercio electrónico redujo drásticamente su estructura, que antes de la liquidación judicial se limitaba a tres locales y menos de 20 trabajadores.

Textiles bajo presión por importaciones y caída de ventas

La industria textil aparece entre las actividades más afectadas por el nuevo escenario económico. En ese contexto, Hilados S.A., empresa del grupo TN & Platex, decidió recurrir al concurso preventivo para reorganizar su estructura financiera.

Desde la compañía explicaron que el objetivo del proceso judicial es ordenar su deuda y garantizar la continuidad operativa, luego de atravesar un 2025 caracterizado por una marcada caída de la actividad.

Según detallaron, el deterioro del negocio responde a una combinación de factores que impactaron en la rentabilidad: mayor ingreso de indumentaria importada, desregulación de las ventas digitales provenientes del exterior y crecimiento del mercado de ropa usada.

A ese escenario se sumaron costos financieros elevados y una fuerte caída en el nivel de producción, lo que llevó a la empresa a analizar la venta de activos no estratégicos como parte de su estrategia para sostener el negocio y evitar un cierre definitivo.

Otra firma del mismo rubro que inició un proceso similar es Emilio Alal S.A., compañía fundada en 1913, que formalizó su concurso preventivo tras atravesar una profunda crisis financiera.

La empresa decidió cerrar su división industrial y paralizar las operaciones en sus plantas ubicadas en Goya (Corrientes) y Villa Ángela (Chaco), lo que marcó el inicio de un proceso de reestructuración.

En su presentación judicial, la compañía señaló que el deterioro económico responde a varios factores que golpearon al sector: retroceso del consumo interno, mayor competencia de productos importados, aumento de costos —especialmente energía e insumos— y falta de financiamiento bancario.

En ese contexto, la firma evalúa redefinir su modelo de negocios, reduciendo su presencia industrial y orientando parte de su actividad hacia la comercialización de materia prima y la importación de productos terminados.

El agro también enfrenta tensiones financieras

Las dificultades tampoco quedaron restringidas al sector urbano. En el ámbito agropecuario, la empresa Italar SRL, con sede en Charata, Chaco, pidió la apertura de su concurso preventivo de acreedores tras enfrentar un fuerte deterioro de su situación financiera.

Durante los últimos años la firma había impulsado su expansión a partir de financiamiento bancario y emisiones de deuda en el mercado de capitales. Sin embargo, una serie de campañas agrícolas adversas afectó su producción y debilitó su estructura económica.

Según datos del sistema financiero, la compañía acumula deudas superiores a $16.200 millones, además de más de 40 cheques rechazados por falta de fondos.

Ante la Justicia, la empresa explicó que llegó a perder hasta el 95% de su capacidad productiva luego de varias campañas con rendimientos muy por debajo de lo previsto, una situación que golpeó especialmente a las explotaciones agrícolas de la región chaqueña.

El caso vuelve a poner de relieve los riesgos de los esquemas productivos altamente endeudados, sobre todo cuando se combinan factores climáticos adversos con restricciones al crédito.

Otro episodio que generó fuerte repercusión fue la quiebra de Bioceres S.A., la sociedad que dio origen al grupo biotecnológico creado en Rosario durante la crisis de 2001.

El juez civil y comercial Fernando Mecoli dispuso la apertura del proceso falencial al constatar el estado de cesación de pagos de la empresa, que acumulaba deudas por más de u$s39 millones y un patrimonio neto marcadamente negativo.

La situación también tiene un trasfondo societario complejo. En los últimos años el grupo realizó una reorganización corporativa que separó los activos globales —entre ellos Bioceres Crop Solutions, empresa que cotiza en el Nasdaq— de la estructura original radicada en Argentina.

Ese rediseño dejó a la sociedad local con pasivos propios y sin control directo sobre los negocios internacionales, lo que agravó su situación patrimonial. El conflicto también expuso diferencias internas entre los accionistas vinculados al empresario uruguayo Juan Sartori y el equipo directivo histórico encabezado por Federico Trucco.

Iluminación y actividad industrial

Las tensiones financieras también alcanzaron a empresas vinculadas a insumos industriales y equipamiento para iluminación, un segmento que suele depender del nivel de actividad económica.

Entre los casos recientes aparece Alic S.A., compañía dedicada a la comercialización de luminarias y lámparas LED, que solicitó la apertura de su concurso preventivo ante el Juzgado Comercial N°25.

La firma reconoció encontrarse en estado de cesación de pagos y con dificultades de liquidez para afrontar sus compromisos financieros.

En su presentación judicial, la empresa explicó que la paralización de la obra pública redujo de forma significativa la demanda proveniente de proyectos de construcción e infraestructura, lo que impactó directamente en sus ventas.

En conjunto, estos episodios reflejan cómo los procesos concursales volvieron a ganar protagonismo dentro del entramado empresarial argentino. Aunque cada compañía enfrenta su propia realidad, detrás de muchas crisis aparecen factores estructurales comunes, como consumo debilitado, altos costos financieros, mayor competencia externa y cambios en los mercados. Frente a ese escenario, acudir a la Justicia se convierte para muchas empresas en la última herramienta para intentar reorganizar sus cuentas y ganar margen de maniobra en un contexto económico todavía incierto.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,empresas,justicia

ECONOMIA

Semana financiera: la guerra en Medio Oriente marcó el pulso inestable de los mercados y afectó a la Argentina

La escalada bélica en Medio Oriente desatada a partir del sábado 28 de febrero fue el motor de los marcados movimientos de las plazas financieras del mundo. Posturas de cobertura y un salto de la cotización de las materias primas, protagonizado por la suba de 35% del petróleo crudo -en máximos desde octubre de 2023 en la zona de USD 90 el barril- dejaron con una seguidilla de pérdidas a las bolsas mundiales.

Los principales índices de las Bolsas de Nueva York terminaron con números rojos: S&P 500 (-1,7%), el Dow Jones de Industriales (-3%) y el tecnológico Nasdaq (-0,7%). En Europa, dada la dependencia del continente de las importaciones de insumos energéticos como el Gas Natural Licuado, las pérdidas fueron aún mayores, tal el caso del FTSE 100 de Londres (-5,7%), el CAC de la Bolsa de París (-6,8%) y el DAX de Fráncfort (-6,7%).

“La reducción en la participación de Irán en el mercado mundial, en línea con lo experimentado por la OPEP, sugiere que el shock petrolero que podría provocar este conflicto armado no pasa tanto por la producción iraní en sí sino más bien por la capacidad de dicho país de afectar la producción petrolera en países de la región, tal como se viene observando estos días“, indicaron los expertos de Balanz Capital.

Para el índice S&P Merval de Buenos Aires el balance fue alentador si se contemplan las pérdidas globales. El panel de acciones líderes cedió menos de 1% semanal, sobre los 2.600.000 puntos, en contraste con el índice Bovespa de la Bolsa de San Pablo, que resignó 4,7 por ciento.

Así fue dispar y con contrastes la reacción de las acciones argentinas. Mientras que Transener (+8,7%) e YPF (+8,5%) encabezaron las ganancias, papeles bancarios como Supervielle (-9,2%) y Banco Francés (-12%), así como IRSA (-10,5%) acusaron amplias pérdidas. En el exterior destacó la suba en dólares de Vista Energy (+8,4%).

En cuanto a la renta fija, los bonos soberanos en dólares -Bonares y Globales- cedieron 0,7% en promedio, mientras que el riesgo país de JP Morgan quedó casi sin cambios respecto del viernes anterior, en los 575 puntos básicos.

“Mientras no esté claro de qué manera financiará Argentina los vencimientos en moneda extranjera de 2026 y 2027, que superan los USD 30.000 millones asumiendo un rollover de los Organismos Internacionales ex-FMI, las compras sostenidas de divisas del BCRA son más una necesidad para evitar que el riesgo país suba que un catalizador para la compresión de spreads“, evaluó la Consutora 1816.

El ministro de Economía Luis Caputo anunció que el Gobierno no emitirá bonos bajo ley de Nueva York ni realizará un canje de deuda que involucre a los bonos 2029 y 2030. En cambio, señaló que el Tesoro buscará fuentes alternativas y más baratas de financiamiento, sin brindar más detalles.

“Los activos argentinos están atravesando un contexto global más volátil tras la escalada del conflicto en Medio Oriente y el aumento de los precios de la energía. A pesar del shock externo, los mercados locales han mostrado una resiliencia notable, respaldada por una perspectiva favorable para la cosecha, condiciones de financiamiento estables y la continuidad en la acumulación de reservas por parte del Banco Central», definió un reporte del equipo de Research de Adcap Grupo Financiero.

Un informe de IEB puntualizó que “el conflicto iniciado en Medio Oriente continúa tensando los mercados globales. Sin una indicación clara de cuándo concluiría el conflicto y con escenarios muy divergentes: desde una rápida resolución sin mayores inconvenientes a una disrupción en el mercado del crudo, la volatilidad se adueñó de todas las bolsas. A esto se le suman las noticias que provienen del sector tecnológico -más precisamente AI- que convierten a la misma en un cosplay de la parca que se pasea por el mundo llevando al más allá a cuanto modelo de negocio se topa con ella. No hay sector, ni empresa que no se encuentre amenazado”.

En la primera semana de marzo el dólar mayorista subió 19 pesos o 1,4%, a $1.416 -máximo desde el 9 de febrero-, aunque mantiene en el recorrido de 2026 una baja de 39 pesos o 2,7 por ciento.

El BCRA fijó un techo de las bandas cambiarias en los $1.617,50, que dejó al tipo de cambio oficial a una holgada distancia de 201,50 pesos o 14,2% de ese límite de flotación.

El dólar al público cerró ofrecido a $1.435 para la venta en el Banco Nación. En la semana el dólar minorista ganó 15 pesos o 1.1 por ciento. El blue se pagó a $1.415, con ascenso de diez pesos o 0,7% en el balance semanal.

“La semana estuvo marcada por el conflicto en Irán y las repercusiones en lo económico. A nivel local, el peso argentino fue una de las monedas de mejor comportamiento entre los mercados emergentes. Aún con la depreciación de los últimos días. Además, el BCRA pudo seguir con su programa de compra de reservas, y el monto promedio de la semana estuvo ligeramente por debajo del promedio del año”, precisó el equipo de Research de Puente.

El Banco Central compró un total de USD 291 millones en el mercado de contado, mientras que las reservas internacionales brutas de la entidad se incrementaron en USD 444 millones, a 46.004 millones de dólares.

Business,Corporate Events,North America

Denuncian que en la escuela donde Gildo Insfrán se entrevistó con alumnos nunca empezaron las clases

A un año del temporal de Bahía Blanca: la noche en que un grupo de enfermeras salvó a 16 recién nacidos

Guerra en Medio Oriente: se disparó el precio de un insumo agrario clave y se espera un fuerte impacto en la próxima campaña

Tras más de 4 meses, De Bruyne volvió a jugar ante la ovación del Napoli

La furia del manager de Ian Lucas contra Evangelina Anderson: “¿Quién se cree que es?“

Trump anunciará la creación del Escudo de las Américas, una alianza regional que integrará Milei para enfrentar al narcoterrorismo y a China

El hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

Ángel de Brito contó la oscura verdad de Jorge Rial para no ir a LAM: “Es un…”

Mapa de la guerra en Medio Oriente: dos bandos y 13 países involucrados en un conflicto que jaquea al mundo

CHIMENTOS3 días ago

CHIMENTOS3 días agoEl hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

- POLITICA1 día ago

Javier Milei habló de la crisis con la vicepresidenta: “No quiero la renuncia de Victoria Villarruel”

- CHIMENTOS2 días ago

El desafortunado comentario de Yanina Zilli contra Daniela de Lucía, tras la muerte de su padre: “Jugamos con lo personal”