ECONOMIA

¿Conviene esperar, comprar o vender acciones de YPF tras el derrumbe?: el veredicto de la City

La acción de YPF sufrió un fuerte castigo en Wall Street tras el nuevo revés judicial dictado por la jueza Loretta Preska, quien ordenó a la República Argentina entregar el 51% de las acciones de la petrolera como parte de pago en el juicio por la expropiación de 2012, y además transfirió otro paquete accionario al fondo buitre Bainbridge por una sentencia separada de deuda soberana en default.

El mercado reaccionó con una baja abrupta del 5,6%, llevándola a 31,45 dólares por ADR al cierre del lunes.

Sin embargo, como advirtió el analista Federico Domínguez, buena parte de la plaza puede estar «leyendo mal el tema YPF». Por un lado, la orden es de difícil ejecución y, en rigor, ni Burford ni Bainbridge parecen tener real intención de quedarse como accionistas activos de la compañía. Por otro, si se materializara el traspaso accionario, YPF pasaría a ser 100% privada, una configuración que en el largo plazo podría incluso fortalecer su valuación y performance.

Fuerte caída de las acciones de YPF: ¿se justifica la reacción del mercado?

La caída reciente de YPF se explica por la percepción de riesgo sobre su control accionario y el fantasma de nuevos embargos o embates legales. Pero el consenso de los especialistas consultados sostiene que existe una sobrerreacción del mercado, impulsada por factores más emocionales que racionales:

- Dificultad real de ejecución: la orden de entregar acciones depende de avales institucionales (como el Congreso) y enfrenta una maraña de apelaciones. De hecho, hasta el Departamento de Justicia de EE.UU. intervino respaldando la posición argentina.

- Finalidad real de los fondos demandantes: ni Burford ni Bainbridge tienen incentivos para gestionar una petrolera; su estrategia apunta a maximizar un acuerdo de pago, no a operar una compañía de esta escala.

- Riesgo jurídico latente, pero no disruptivo: la «espada de Damocles» sobre YPF no es nueva, pero la continuidad operativa no parece en riesgo. El precio refleja más el miedo a la incertidumbre legal que un deterioro de los fundamentales.

La foto real: qué dicen los «datos duros» sobre YPF

Más allá del revuelo judicial, YPF llega a este punto con una posición operativa robusta y en transición hacia el segmento de shale, según el último informe de Allaria:

- Resultados 1Q25: la petrolera perdió solo u$s10 millones, una fuerte mejora respecto a los u$s284 millones del cuarto trimestre, con ventas de u$s4.608 millones y un EBITDA ajustado de u$s 1.245 millones, +48% trimestral, por mejores precios y menor costo operativo.

- Estrategia de salida de campos maduros: el proceso Andes busca desprenderse de áreas convencionales poco rentables. El lifting cost promedio bajaría a u$s12/barril en 2025 y a u$s7 en el largo plazo, una mejora clave para la rentabilidad futura.

- Foco en shale y exportaciones: la producción de shale oil creció 31% interanual y apunta a superar los 165.000 barriles diarios este año. En el mediano plazo, la inauguración de nuevos ductos permitirá que hasta el 48% de la producción tenga destino de exportación hacia 2030.

- Solidez financiera: el leverage ratio se ubica en 1,8x, con deuda neta por u$s 8.336 millones y la mayor parte de los vencimientos a largo plazo. El plan de inversiones para 2025 ronda los u$s 5.000 millones, con prioridad en el desarrollo no convencional.

Estiman una suba en las acciones de YPF: la recomendación es «comprar»

Según el informe de Allaria, la acción de YPF cotiza con múltiplos que resultan atractivos frente a sus pares internacionales:

- EV/EBITDA estimado: 4,8x para 2026, por debajo del promedio de 5,3x del sector petrolero internacional.

- Precio objetivo: u$s54 por ADR a fin de 2025, implicando un upside del 50% desde los niveles actuales. La recomendación es «comprar».

Esto implica que el desplome reciente deja a la acción en niveles muy castigados respecto a sus fundamentales, considerando el potencial de crecimiento de Vaca Muerta, el plan de exportaciones de crudo y el avance en los proyectos de GNL.

¿Por qué la baja no responde a problemas estructurales? A diferencia de otras crisis del pasado, el castigo actual no está vinculado a deterioro operativo, baja en la demanda o desplome de precios internacionales.

La compañía sigue liderando el sector energético argentino, con mejoras constantes en márgenes, eficiencias y gestión del portafolio de activos.

El clima adverso proviene exclusivamente del frente judicial y el riesgo país.

Perfil crediticio

De acuerdo al informe de Fix SCR (afiliada de Fitch Ratings), YPF mantiene una calificación AAA(arg) con perspectiva estable, que refleja vínculos operacionales y estratégicos sólidos con YPF S.A. y una generación de fondos estable y previsible.

El flujo operativo anual ronda los u$s320 millones, con un EBITDA de u$s430 millones y un ratio Deuda/EBITDA de 2,2x (1,7x neto), mostrando adecuada liquidez y fuerte cobertura de intereses (6,3x EBITDA/intereses)

El factor diferencial de YPF

Más allá de los desafíos judiciales y al proceso de reconfiguración del negocio energético, YPF está llevando adelante una profunda transformación en su red de estaciones de servicio, tal como destacó iProfesional en uno de sus más recientes artículos.

La empresa, que cuenta con más de 1.090 tiendas Full a lo largo del país, busca potenciar la rentabilidad de este segmento, que ya representa más del 30% del resultado de las estaciones. El plan no se limita a políticas de precios diferenciados por horario o ubicación: la clave está en la digitalización y la Inteligencia Artificial (IA).

Desde la nueva sala Real Time Intelligence Center (RTIC), ubicada en la Torre Corporativa de Puerto Madero, YPF monitorea un millón de transacciones diarias en sus 1.680 estaciones, analiza comportamientos de consumo y gestiona en tiempo real el negocio de las tiendas Full. Así, la petrolera puede anticipar tendencias, personalizar ofertas y mejorar la experiencia de los clientes.

La digitalización ya arroja resultados sorprendentes: Full vende 95.000 cafés por día (líder absoluta en el segmento cafetero), más de 22.000 hamburguesas mensuales (segunda del país) y 15.000 alfajores diarios, consolidando el liderazgo en conveniencia. La empresa apunta a seguir escalando en gastronomía: solo en el último mes, vendió 502.000 hamburguesas, con la meta explícita -según palabras de directivos en el IAEF- de superar incluso a McDonald’s en el mercado local antes de 2031.

La inteligencia artificial y el análisis de datos no solo permiten optimizar la oferta de productos, sino también adaptar el surtido de cada tienda con comidas y productos regionales, y mejorar la eficiencia operativa. Un ejemplo concreto: cámaras inteligentes y sistemas de IA permiten medir el tiempo de carga, analizar la afluencia por hora y rango etario, y hasta relevar la satisfacción de los clientes en cada local.

Otra innovación es el cross-selling: en breve, YPF instalará heladeras de venta cruzada junto a los surtidores en al menos 300 estaciones, permitiendo a los clientes comprar bebidas o snacks durante la carga de combustible, todo con pago digital y disponibilidad las 24 horas. El modelo de autodespacho de combustibles, que ya se prueba en Buenos Aires, Rosario y Mendoza, permite reducir el tiempo promedio en surtidor a sólo tres minutos.

Escenarios y potenciales desenlaces

Con todo esto, el escenario base es que la Argentina apele el fallo y la entrega de acciones quede en suspenso. Incluso si se avanzara en un acuerdo, el Estado podría negociar un pago escalonado que no implique la transferencia efectiva del control de la petrolera.

La «sombra» sobre YPF permanecerá hasta que se despeje el litigio, pero ni el negocio operativo ni la hoja de ruta de inversiones parecen estar comprometidos.

¿Una oportunidad para inversores de largo plazo?

El desplome de YPF parece más una reacción de pánico ante la incertidumbre judicial que un reflejo genuino de su realidad económica. El riesgo legal, aunque serio, es acotado en cuanto a la probabilidad de ejecución, y no debería alterar el sendero estratégico de la empresa.

Para ponerlo en números, el 30 de junio el informe de Allaria ubicaba a YPF con una recomendación de compra (Buy) y proyectaba un precio objetivo de u$s54 por ADR a fin de año. Con la acción cotizando a u$s33,33 en ese momento, el «total return» estimado era del 62%, con una capitalización bursátil de u$s 13.636 millones y un volumen promedio diario operado de u$s 41,3 millones.

Sin embargo, tras el desplome de la acción a u$s31,45 luego del fallo judicial, el retorno esperado se amplió considerablemente. Si se mantiene la proyección de precio objetivo de Allaria (u$s54), el upside potencial para quienes compran hoy supera el 70%.

Con todo esto, la baja puede leerse como una oportunidad de entrada para quienes privilegian los fundamentos por encima de los titulares. No hay dudas de que la volatilidad seguirá presente, pero la compañía mantiene los drivers necesarios para recuperar terreno, apenas se disipen las dudas sobre su control accionario.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ypf,acciones,justicia

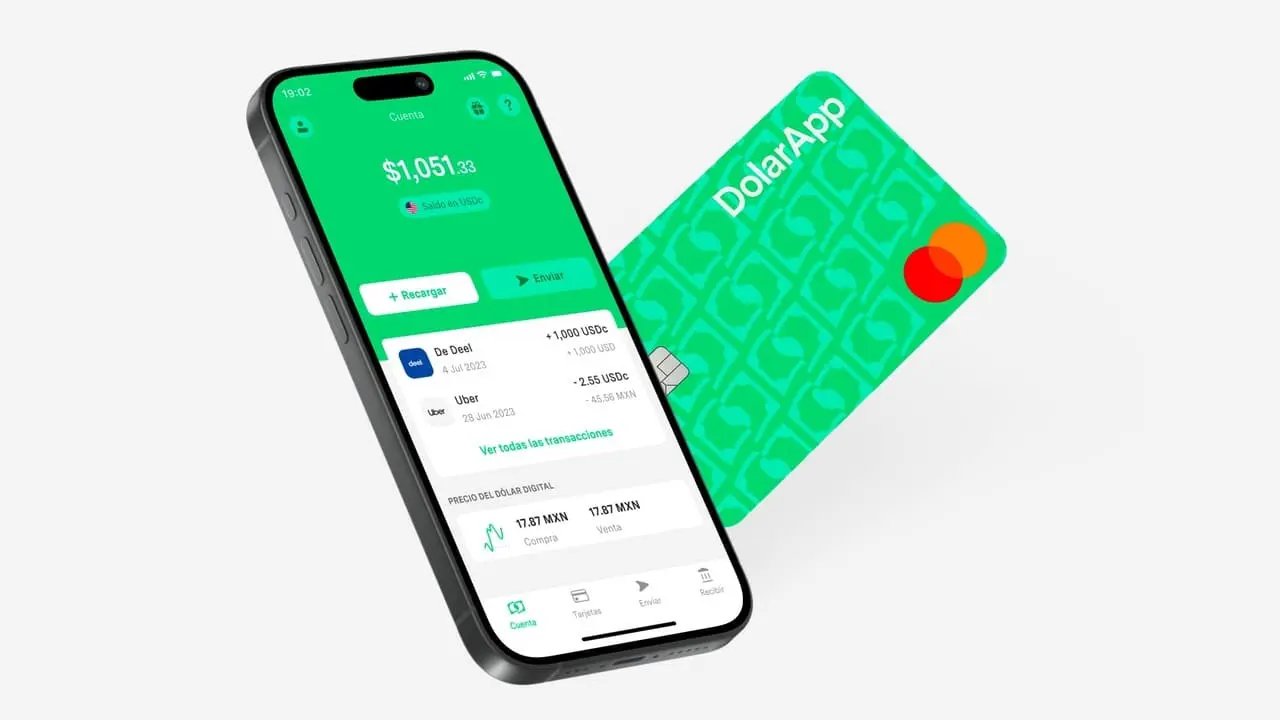

DolarApp se ha posicionado en el último tiempo como una de las billeteras ideales para cobrar divisas provenientes del exterior

30/11/2025 – 06:02hs

En medio del avance de las billeteras virtuales y de la creciente necesidad de los trabajadores independientes de cobrar en moneda dura, DolarApp se convirtió en una de las herramientas más populares para recibir cobros del exterior en Argentina.

Esto se debe a que DolarApp permite que cualquier usuario cobre, guarde y use dólares de forma simple, con una tarifa competitiva y sin la necesidad de incurrir en trámites bancarios.

DolarApp: el costo de recibir y utilizar dólares en Argentina

En el caso de DolarApp, todas las operaciones que se realizan entre cuentas locales, incluyendo transferencias, depósitos y pagos con la DolarCard dentro del país, no tienen costo. Sin embargo, cuando el movimiento involucra Estados Unidos o países de la Eurozona, sí se aplican cargos puntuales

Las comisiones son de 3 USDC si la operación utiliza los datos de la cuenta en dólares estadounidenses de DolarApp, y de 3 EURC cuando la transacción se canaliza a través de la cuenta en euros.

Algo similar ocurre con los depósitos internacionales o en criptoactivos. Para ingresos en dólares, la app cobra 3 USDC; para movimientos en euros, 3 EURC; y para depósitos provenientes de cuentas cripto, nuevamente el costo es de 3 USDC.

En el caso de las compras internacionales en pesos argentinos tienen un recargo del 5% en los casos en los que el comercio o plataforma facture específicamente en esa moneda. A su vez, solicitar la DolarCard física tiene un costo simbólico de apenas 1 dólar, mientras que los retiros en cajeros automáticos aplican una comisión equivalente al 1% del monto extraído.

¿Qué es DolarApp?: la mejor aplicación para cobrar en dólares desde Argentina

DolarApp es una billetera digital que permite recibir, guardar y usar dólares digitales de manera simple y segura. Disponible en Argentina, Brasil, Colombia y México, se ha consolidado como una herramienta fundamental para aquellos buscan operar con divisas sin recurrir a esquemas bancarios tradicionales.

Uno de sus principales diferenciales es que funciona como una cuenta en dólares digitales accesible directamente desde el celular. Abrirla lleva menos de dos minutos, no tiene costos de alta y solo requiere completar un breve proceso de registro dentro de la app.

Una vez creada la cuenta, el usuario puede comprar dólares digitales al mejor tipo de cambio disponible, sin cargos ocultos y utilizando pesos provenientes de bancos o fintechs locales. Esto la convierte en una alternativa especialmente atractiva tanto para ahorristas como freelancers, trabajadores remotos o quienes cobran en moneda extranjera y necesitan un espacio ágil para recibir sus ingresos.

Algunos de los beneficios de DolarApp son los siguientes:

- Apertura rápida y sin costos: la creación de una cuenta en DolarApp es extremadamente rápida, requiriendo solo un par de minutos desde el celular y sin gastos adicionales

- Tipo de cambio competitivo: la aplicación utiliza la cotización del dólar cripto, que generalmente es más alta que la del dólar oficial, permitiendo a los usuarios obtener más dinero

- DolarCard: se trata de una tarjeta internacional Mastercard que permite realizar pagos en cualquier parte del mundo sin comisiones ocultas y al mejor tipo de cambio. Esta tarjeta puede ser solicitada en formato físico o virtual, ofreciendo flexibilidad y conveniencia para compras globales

- Transferencias internacionales: la app permite recibir y enviar pagos internacionales, ideal para freelancers

- Pagos instantáneos: los usuarios pueden realizar pagos instantáneos a amigos, dividir cuentas, entre otras posibilidades

- Sin comisiones ocultas: DolarApp no cobra comisiones por saldo mínimo, mantenimiento, transferencias ni por el uso de la tarjeta, por lo que ofrece transparencia total en sus operaciones

- Seguridad de vanguardia: utiliza tecnología de seguridad de última generación para proteger los fondos de los usuarios, incluyendo validaciones de seguridad como 2FA (autenticación de dos factores) y la opción de congelar la tarjeta con un solo clic desde la app

Por último, es importante resaltar que la aplicación es intuitiva y fácil de usar, con una interfaz amigable que facilita la gestión de las finanzas personales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolarapp,dólares

ECONOMIA

La banca pública pidió la expansión federal del sistema financiero para garantizar la inclusión

La banca pública reclamó que el sistema financiero “no puede concentrarse solo en las 40 cuadras del microcentro” y pidió una expansión federal de la actividad bancaria para afianzar la inclusión y responder a las necesidades de la población.

El debate sobre el futuro del sistema financiero argentino fue el eje del 4° Congreso Federal de la Asociación de Bancos Públicos y Privados de la República Argentina (Abappra), la entidad que reúne a las entidades financieras del sector público. El Congreso, celebrado en Resistencia con el Nuevo Banco del Chaco como anfitrión, reunió a los principales referentes del sector para discutir el desafío de construir “una banca verdaderamente federal, moderna e inclusiva”.

Juan Cuattromo, presidente de Abappra y del Banco de la Provincia de Buenos Aires, enfatizó la urgencia de descentralizar el debate financiero y llevarlo más allá del microcentro porteño, con el objetivo de transformar el sistema desde el territorio y responder a las necesidades de toda la población.

Uno de los puntos centrales del mensaje de Cuattromo fue el papel que desempeñan las entidades estatales en la transformación del sistema financiero. “Los bancos públicos, a veces en contra de lo que se piensa, estamos liderando el proceso de transformación. Estamos realizando fuertes inversiones para que nuestras herramientas sean competitivas, modernas, eficientes y de bajo costo”, sostuvo. En este sentido, defendió el valor social de la banca pública, especialmente frente a prácticas que afectan a los sectores más vulnerables. “La banca pública garantiza verdadera inclusión. No ofrece herramientas con tasas usurarias que llegan a públicos sin información y los dejan presos de deudas impagables”, advirtió Cuattromo.

“Para nosotros es fundamental traer a los actores del sistema financiero al interior. Argentina requiere una nueva federalidad. Nuestro sistema financiero no puede concentrarse solo en las 40 cuadras del microcentro”, sostuvo.

El presidente de Abappra también insistió en que la discusión regulatoria debe incorporar la mirada territorial y el rol social del sistema financiero. “Llevamos una voz federal, una voz del territorio. En cualquier transformación o innovación, lo más importante es que llegue a nuestra gente, que la cuide y que esté a su servicio”, expresó. De este modo, ratificó el propósito central del Congreso: construir un sistema financiero que no solo modernice procesos, sino que también fortalezca la inclusión, el desarrollo y la presencia efectiva de la banca en todo el país.

El encuentro, bajo el lema “Identidad, Territorio y Transformación”, convocó a presidentes, directores y especialistas de bancos de todo el país, así como a empresas de la industria financiera, para debatir los desafíos actuales y futuros del sistema financiero argentino en un contexto de profundas transformaciones tecnológicas, económicas y sociales.

Cuattromo consideró que “la identidad de la banca federal se sostiene en un principio claro: la rentabilidad es necesaria, pero no es un fin en sí mismo. Es un medio para sostener la misión pública y acompañar a las comunidades”.

Entre los hitos de esta edición del Congreso, se destacó el primer encuentro conjunto de las cuatro cámaras bancarias (ABA, ABE, ADEBA y ABAPPRA), que compartieron una visión común para analizar “El rol estratégico de la banca argentina para la innovación con crecimiento e inclusión federal”.

La apertura del Congreso estuvo a cargo de Germán Dahlgren, presidente de Nuevo Banco del Chaco, quien resaltó el valor simbólico y estratégico de realizar el evento en el norte argentino. “Aquí, en el norte argentino, la banca pública y privada se reúne para afirmar con hechos que somos protagonistas irrenunciables del desarrollo federal. El futuro del sistema financiero argentino debe ser tecnológicamente innovador y territorialmente federal”, afirmó Dahlgren.

Además, señaló que los tres ejes del Congreso reflejan “el alma de los bancos provinciales y regionales”, y reivindicó el valor de la presencia territorial. “Nuestra identidad es cercanía y compromiso. Territorio no es geografía, es presencia y escucha. Y la transformación es el desafío de adaptarnos, liderar y no perder la cercanía humana que nos define”, remarcó.

Marcelo Mazzón, director ejecutivo de Abappra, y Juan Francisco Juárez, líder de Billeteras para Red Link, concluyeron el evento con el panel “Open Data: El camino a la Banca Inteligente”, donde resaltaron que la apertura y el aprovechamiento estratégico de los datos definirán el futuro del sector bancario.

Durante los bloques dedicados a la transformación, se evidenció que la modernización del sistema financiero atraviesa todas las provincias, impulsando resultados tangibles y posicionando a la banca argentina hacia modelos más actuales, innovadores e inclusivos.

Entre las experiencias provinciales sobresalieron los análisis de FOGABA y FONRED sobre el papel de los fondos de garantía en el financiamiento federal, piezas clave para las pymes y las economías regionales. Banco de Córdoba exhibió su Estrategia Bancor, reconocida por su papel en la transformación de la banca pública. Por su parte, Banco de Formosa presentó “Billetera Onda”, una apuesta de innovación digital de alcance territorial, mientras que Banco Rioja compartió los avances en cultura y gestión destinados a modernizar sus operaciones.

El mercado laboral atraviesa una transformación acelerada que combina dos fenómenos simultáneos: una alta demanda de perfiles vinculados a la tecnología y, al mismo tiempo, una creciente dificultad para cubrir puestos que requieren nuevas habilidades.

Mientras ciertos trabajos concentran miles de postulaciones, otros quedan vacantes aun en sectores dinámicos de la economía.

Especialistas en recursos humanos y una economista experta en mercado laboral coinciden en que el desajuste entre oferta y demanda responde a cambios tecnológicos, nuevas expectativas de los trabajadores y un contexto económico que limita la creación de empleo.

Según Valeria Calónico, directora de Operaciones de ManpowerGroup Argentina, los empleos con mayor salida laboral están hoy asociados a áreas tecnológicas “especialmente en perfiles relacionados con inteligencia artificial, ciberseguridad y computación en la nube”.

Esta tendencia trasciende al sector tecnológico. Calónico dijo a Infobae que los equipos de liderazgo buscan perfiles “con una combinación equilibrada de competencias técnicas y humanas”, capaces de trabajar en entornos donde las prioridades tecnológicas cambian con rapidez.

Los equipos de liderazgo buscan perfiles “con una combinación equilibrada de competencias técnicas y humanas”, capaces de trabajar en entornos donde las prioridades tecnológicas cambian con rapidez

Los datos internos de la compañía muestran que las prioridades organizacionales se concentran en ciberseguridad (46%), inteligencia artificial (35%) y computación en la nube (34%). A esto se suma un 23% de empresas que demanda perfiles capaces de trabajar transversalmente en los desafíos de toda la organización.

Paula Ariet, economista y CEO de Gestión Capital Humano, coincide en este diagnóstico y destaca que los puestos con mayor salida laboral son “todos los que han incorporado la tecnología y que usen la inteligencia artificial”. A su criterio, estos roles son los que “hoy más se demandan y los que logran eficiencia dentro de las empresas”.

Este proceso implica que la empleabilidad ya no depende únicamente de conocimientos técnicos específicos, sino de la capacidad para adaptarse y aprender continuamente.

Calónico destacó que “la empleabilidad está estrechamente ligada a la adaptabilidad, el aprendizaje continuo y la combinación de competencias técnicas y humanas”.

El avance tecnológico no solo genera nuevas oportunidades: también crea una brecha entre lo que las empresas necesitan y las habilidades disponibles en el mercado. En Argentina, el 68% de las compañías tiene dificultades para cubrir posiciones, según datos relevados por ManpowerGroup. Aunque esta cifra es levemente menor en comparación con años anteriores, se mantiene como un problema estructural.

Valeria Calónico sostiene que las organizaciones están intentando cerrar esa brecha de distintas maneras. “El 29% invierte en la mejora y recapacitación del talento interno, mientras que otras apuestan por ofrecer mayor flexibilidad laboral, buscar talento en nuevas fuentes y repensar los requisitos tradicionales de contratación”, explicó. Aun así, advierte que “la solución requiere una respuesta conjunta entre empresas, educación y políticas públicas”.

Las empresas buscan personas que puedan aprender porque hoy hay que adaptarse rápidamente a una nueva tecnología o a un nuevo proceso (Ariet)

Ariet también subraya la necesidad de que los trabajadores puedan reconvertirse: “Las empresas buscan personas que puedan aprender porque hoy hay que adaptarse rápidamente a una nueva tecnología o a un nuevo proceso”.

La especialista considera que el desafío es que los equipos adopten prácticas de upskilling (el proceso por el cual una persona desarrolla nuevas habilidades para mejorar su trabajo) y reskilling (es cuando un trabajador aprende habilidades completamente nuevas para cambiar de área o realizar una tarea diferente) que les permitan actualizar su forma de trabajar en un contexto cambiante.

Desde una perspectiva económica, Nuria Susmel, economista de FIEL, advierte que el problema de la vacante no puede analizarse sin tener en cuenta la coyuntura general. “En la actual situación económica, el principal incoveniente en la escasa generación de empleos asalariados registrados”, afirmó.

Para Susmel, la tasa de desempleo no refleja cabalmente el escenario, ya que “muchos de quienes buscan empleo terminan recayendo en el trabajo mediante aplicaciones”.

La economista de FIEL destacó que la falta de empleos nuevos registrados limita la movilidad laboral. “No veo que haya restricciones para cambiar de empleo. El problema es cuántas oportunidades aparecen”, dijo. En este escenario, aun cuando existen puestos sin cubrir, la creación de empleo formal sigue siendo débil.

La directora de Operaciones de ManpowerGroup contó que “las posiciones que concentran mayor volumen de postulaciones dependen del tipo de perfil laboral”. En el ámbito de oficina, destacan los “roles administrativos y contables”, con alto interés por parte de los candidatos.

No veo que haya restricciones para cambiar de empleo. El problema es cuántas oportunidades aparecen (Susmel)

La flexibilidad aparece como un factor determinante. “Las posiciones híbridas son las más atractivas, ya que los candidatos valoran la flexibilidad laboral”, dijo Calónico.

Ariet coincide con esa observación, al remarcar que “los trabajos con más postulaciones son aquellos que son híbridos, que no requieren presencialidad”.

Valeria Calónico destacó que los empleos más solicitados incluyen “operarios para carga, descarga y producción, además de repositores, camareros y cajeros”. Este tipo de puestos reciben muchas postulaciones por su alta rotación y el amplio universo de personas que pueden cubrirlos.

La aceleración tecnológica obligó a las compañías a revisar sus criterios de contratación. En Argentina, el 56% de las empresas considera la capacidad de aprendizaje continuo como una prioridad estratégica.

Calónico explicó que los modelos tradicionales de capacitación están quedando atrás y que las organizaciones avanzan hacia esquemas de formación continua y personalizada para cubrir los perfiles que necesitan.

Según la ejecutiva, muchas empresas están poniendo foco en “el costo de atraer talento externo con las habilidades requeridas y la brecha entre lo que demanda el mercado y lo que posee su fuerza laboral actual”.

Paula Ariet agregó que la velocidad del cambio tecnológico obliga a incorporar personas capaces de adaptarse: “Lo que hoy se hace de una manera, mañana no se va a hacer igual”.

Las expectativas de los trabajadores también están experimentando transformaciones. Calónico dijo: “Los individuos buscan empleos que les brinden la posibilidad de integrar su trabajo de manera armoniosa con otros aspectos de sus vidas”. Entre los beneficios más valorados se encuentran la semana laboral de cuatro días (64%), horarios flexibles (45%) y la posibilidad de trabajar desde casa (35 por ciento).

Ariet complementó esta visión al señalar que las personas buscan “un buen equilibrio entre su vida familiar, su vida particular y la vida laboral”, además de empresas que “los inspiren”.

Ariet anticipó que “hasta marzo va a haber poco nivel de actividad” y explicó que la caída comenzó “a partir de mayo y junio” y todavía no se recuperó.

Nuria Susmel planteó que, si bien es necesario actualizar la normativa laboral, los cambios deberían orientarse a reducir costos y facilitar la contratación. Entre las modificaciones posibles mencionó “flexibilizar la contratación”, implementar “bancos de horas para adaptar los horarios a las necesidades de producción” y revisar el sistema de negociaciones colectivas.

Para la economista, la actualización normativa es inevitable debido a que “la mayoría de las leyes laborales que rigen el mercado de trabajo datan del siglo pasado”, incluyendo la Ley de Contrato de Trabajo (1974), la Ley de Convenciones Colectivas (1953) y la Ley de Asociaciones Sindicales (1988).

mano de obra,tendencias,trabajo

La chicana de Flamengo para Andreas Pereira, ex Mengao

DolarApp, el costo de recibir y usar dólares en Argentina

La acusación que rompió la tregua de Milei con Tapia y la pelea final de Kicillof con Cristina Kirchner

Este simulador de crímenes para Nintendo Switch 2 y más juegos concretan sus estrenos – Nintenderos

La desolación de Vitor Roque: ocasión fallada en el 88′ y lágrimas por la derrota en la final de la Libertadores

El horóscopo de hoy: domingo 30 de noviembre

La financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”

Santander y BBVA informaron en Madrid que frenaron el crédito en la Argentina ante la suba del riesgo

POLITICA3 días ago

POLITICA3 días agoLa financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

- ECONOMIA2 días ago

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

- CHIMENTOS3 días ago

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”