ECONOMIA

Bancos y billeteras virtuales compiten por los «dólares del colchón»: cuánto pagan sus cuentas remuneradas

En línea con el objetivo planteado por el Gobierno, los bancos y las billeteras virtuales también buscan captar los «dólares del colchón». Para hacerlo, algunas entidades comenzaron a ofrecer cuentas remuneradas en dólares, que otorgan un rendimiento a los clientes, manteniendo en todo el tiempo la libre disponibilidad de los fondos.

Las cuentas remuneradas en dólares funcionan como cajas de ahorro que permiten obtener un interés sobre el saldo disponible, generando una ganancia en moneda extranjera sin necesidad de invertir en instrumentos más complejos. Son una opción elegida por quienes buscan preservar valor y, al mismo tiempo, obtener una rentabilidad adicional sin inmovilizar el capital.

Al igual que sucede con las cuentas remuneradas en pesos, este tipo de productos financieros aplica una tasa de interés al saldo depositado, con acreditaciones que pueden ser diarias o mensuales. La principal ventaja es la disponibilidad inmediata de los fondos, sin necesidad de cumplir con plazos fijos ni enfrentar restricciones al momento de retirarlos.

Qué bancos y billeteras virtuales ofrecen cuentas remuneradas en dólares

En algunos casos, también ofrecen la posibilidad de complementar el rendimiento con inversiones en fondos comunes de inversión (FCI) en dólares, lo que permite acceder a alternativas con diferentes perfiles de riesgo y plazos.

Dónde obtener cuentas en dólares con interés

- Bancos: Instituciones como Banco Nación, Galicia o Supervielle ofrecen cuentas en dólares que pagan intereses bajo condiciones específicas.

- Billeteras virtuales: Plataformas como Prex o Ualá habilitan la apertura de cuentas en dólares con rentabilidad.

- Plataformas de inversión: Invertir Online (IOL) permite acceder a cuentas remuneradas en dólares y también a fondos en esa divisa.

- Mercado Pago: A través de su sistema, se puede comprar dólar MEP y obtener un rendimiento diario sobre el saldo en dólares disponible.

Una de las novedades más importantes la anunció el Banco Nación, que desde el 1º de julio pondrá en marcha un beneficio exclusivo para titulares de cuentas en dólares. El instrumento otorgará un interés mensual a una tasa nominal anual (TNA) del 2,1%, calculada sobre un saldo máximo de hasta u$s10.000. En caso de superar ese límite, la rentabilidad se aplica solo sobre los primeros u$s10.000.

Según comunicó la entidad, los intereses se acreditarán cada día y el servicio será activado automáticamente, sin necesidad de trámites. Además, los fondos –tanto capital como intereses generados– podrán usarse libremente para hacer compras, transferencias o retirarse en efectivo.

La proliferación de cuentas remuneradas en dólares está ligada a las medidas del Gobierno que buscan facilitar el ingreso de dólares no declarados al sistema financiero formal.

En línea con esta tendencia, bancos como Galicia y Supervielle también lanzaron productos similares con tasas anuales del 2%, liquidadas a lo largo de 365 días.

En el caso del Galicia, el saldo en la caja de ahorro en dólares de cada cliente podrá generar un interés del 2% anual sobre un máximo de u$s10.000. Además, ofrece la opción de recibir reembolsos por promociones en formato de cashback, con acreditación inmediata y a valor del tipo de cambio vigente al momento de la operación.

En Supervielle, para acceder al beneficio, es condición que el usuario perciba su sueldo a través de la entidad.

Por otra parte, Galicia informó que desde esta semana todas las personas físicas que operen con el banco y reciban transferencias en dólares desde el exterior tendrán acceso a un nuevo esquema de comisiones reducidas:

- Para transferencias de hasta u$s250: la comisión será de u$s5 (antes era de u$s10 para montos menores a u$s100).

- Para monto entre u$s251 y u$s500: comisión fija de u$s10 (antes era de u$s30).

- Para montos entre u$s501 y u$s1.000: se cobrará u$s25 (antes u$s50).

- Para transferencias superiores a u$s1.001: se mantiene la alícuota del 0,125%, pero el mínimo baja de u$s100 a u$s50.

Cabe destacar que, desde el 1 de septiembre de 2025, las transferencias mayores a u$s1.001 pasarán a tener una comisión del 0,2% con un piso mínimo de u$s50.

Otro banco que ofrece una alternativa en dólares es Banco del Sol, que paga una TNA del 2,25%, con liquidación mensual. En este caso, la rentabilidad se obtiene sin comprometer la disponibilidad de los fondos ni asumir riesgos extra, como sucede con algunos FCI que, si bien pueden rendir más, no garantizan un retorno fijo.

Desde Invertir Online (IOL) destacaron su cuenta remunerada en dólares como una opción con «2% anual garantizado, sin ningún tipo de riesgo, con rendimientos fijos y sin costos de apertura, mantenimiento ni comisiones». Además, subrayaron que el dinero «rinde desde el primer día: el dinero genera rendimientos en el momento que se ingresan los dólares. Y podés retirar los dólares cuando lo necesites, de manera inmediata».

Las billeteras virtuales también pelean por los dólares del colchón

Entre las opciones más populares se encuentra Mercado Pago, que permite comprar dólar MEP y ganar una rentabilidad diaria sobre los saldos en dólares. Actualmente ofrece una tasa de hasta el 2,6% anual, con acreditación diaria. El dinero depositado permanece siempre disponible, sin mínimos obligatorios, sin costos por mantenimiento ni plazos fijos que limiten su uso.

Para que los usuarios comiencen a ganar intereses, deben adquirir dólares desde la app. Los fondos se colocan en un FCI administrado por Industrial Asset Management y custodiado por el Banco Industrial.

Otras billeteras digitales como Prex y Ualá también ofrecen productos similares. En el caso de Prex, la tasa anual es del 2%, mientras que Ualá promete un retorno del 3%, convirtiéndose en una de las alternativas más atractivas del sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,inversion,banco

ECONOMIA

Alarma en la industria de la electrónica por el fuerte aumento del contrabando: los rubros más afectados

El avance del contrabando de productos tecnológicos genera cada vez más preocupación en la industria de la electrónica argentina. Las denuncias y datos sectoriales indican que diversos rubros, en especial teléfonos móviles, relojes inteligentes y accesorios, enfrentan graves distorsiones ocasionadas por el crecimiento de este fenómeno, que tiene consecuencias sobre la competencia formal, el empleo y la recaudación impositiva nacional, según advierten empresarios y especialistas.

Durante el 2025, fabricantes, marcas líderes y grandes cadenas de retail implementaron medidas más estrictas para combatir la instalación de productos sin el debido respaldo legal. En ese período, empresas y organismos públicos coordinaron investigaciones que derivaron en 26 allanamientos concretados entre abril y septiembre en la ciudad de Buenos Aires y el Área Metropolitana. El resultado marcó un récord en decomisos: 750 equipos, 230 relojes inteligentes, 330 cargadores y 200 TV Box, además de consolas de videojuegos, tablets, notebooks y centenares de accesorios.

La cotización total de los productos secuestrados superó los $1.250 millones, una suma que visibiliza el impacto económico del delito. Además, los procedimientos incluyeron la incautación de efectivo tanto en moneda local como en dólares estadounidenses, confirmando el flujo de capital que mueve el circuito clandestino. Las cifras aportadas por la Unión Industrial Argentina (UIA) y referentes del sector ilustran el nivel de sofisticación de quienes comercializan tecnología fuera del marco legal.

Según contaron fuentes de la industria electrónica, dos de los operativos relevantes ocurrieron en barrios cerrados de alto poder adquisitivo como Nordelta y Hudson, en la Provincia de Buenos Aires. Allí se encontraron depósitos ilegales repletos de dispositivos recién ingresados, lo que demuestra una diversificación de los puntos de almacenamiento y una adecuación a controles tradicionales implementados en zonas de frontera o en el circuito céntrico porteño.

La UIA sostiene que la problemática traspasa el mero efecto comercial, ya que se observa un perjuicio directo sobre el empleo formal y el ingreso de recursos fiscales que permiten sostener servicios públicos y políticas industriales. A nivel declarativo, las entidades remarcan: “El contrabando de productos tecnológicos continúa siendo una de las principales amenazas para la competencia leal y la recaudación fiscal”.

Según las fuentes, uno de cada cuatro teléfonos celulares comercializados en Argentina ingresa por rutas ilegales. El flujo se incrementa por semana en momentos de alta demanda, con cifras que oscilan entre 30.000 y 40.000 dispositivos. Este fenómeno no se limita a teléfonos: se extiende a todo el universo de la electrónica portátil.

La magnitud de las pérdidas fiscales inquieta a empresas y autoridades: sólo en 2024, la evasión impositiva relacionada con el contrabando tecnológico superó los USD 400 millones. Tal estimación se construyó a partir de tributos evitados y recortes en los aportes obligatorios a la seguridad social, dos variables que ponen en jaque el financiamiento estatal y la consolidación de la base registrada.

El circuito ilegal aprovecha la facilidad que brindan las plataformas electrónicas para la venta masiva de artículos no homologados. Fabricantes y cadenas legítimas monitorean con atención los principales sitios, donde detectan ofertas sospechosas de dispositivos a precios imposibles de igualar por el canal formal. Las denuncias contra vendedores anónimos permiten el avance de investigaciones judiciales y la baja de publicaciones, aunque el operativo digital enfrenta a diario intentos de reemplazo y camuflaje.

“De cara al Black Friday, las empresas del sector ya están monitoreando activamente las principales plataformas de venta online para identificar publicaciones sospechosas y denunciar a los vendedores que operan con productos de contrabando o sin la debida homologación, reforzando así su aporte a la transparencia del mercado y a la protección del consumidor”, dijeron las fuentes.

Según fuentes corporativas, uno de los logros recientes reside en la articulación sostenida entre empresas, cámaras sectoriales y organismos estatales. Las compañías proveedoras de tecnología diseñaron sistemas de alerta temprana y comparten información clave respecto a patrones de importación, logística de acopio y rutas preferidas por los distribuidores ilegales. Desde la perspectiva privada, tales experiencias refuerzan la convicción de continuar robusteciendo los canales formales para garantizar la protección de los consumidores.

En cuanto a los efectos inmediatos, los actores del mercado formal denuncian distorsiones de precios y afectación en los márgenes de ganancia, factores que impactan en la cadena laboral por las limitaciones para sostener puestos y salarios. El comercio ilícito de notebooks, TV Box, y accesorios vulnera también el desarrollo de nuevas tecnologías y el financiamiento de procesos de innovación local. Los datos suman presión para respuestas integrales que incluyan reforzamiento aduanero, controles logísticos e inclusión del universo digital en la fiscalización oficial.

La preocupación empresarial recae tanto en la baja de ventas regulares como en el daño al valor de marca, especialmente cuando circulan dispositivos que no cumplen con las normativas de calidad y seguridad. Las compañías advierten que la compra fuera del circuito formal implica riesgos directos para quienes adquieren los artículos, desde problemas de funcionamiento hasta ausencia de garantía oficial.

El sector privado reafirma su compromiso para seguir colaborando con las autoridades en el fortalecimiento de los controles y la concientización sobre los perjuicios del comercio ilegal, que afecta tanto a la industria nacional como a los consumidores. De cara al próximo Black Friday, las empresas del sector ya están monitoreando activamente las principales plataformas de venta online para identificar publicaciones sospechosas y denunciar a los vendedores que operan con productos de contrabando o sin la debida homologación, reforzando así su aporte a la transparencia del mercado y a la protección del consumidor.

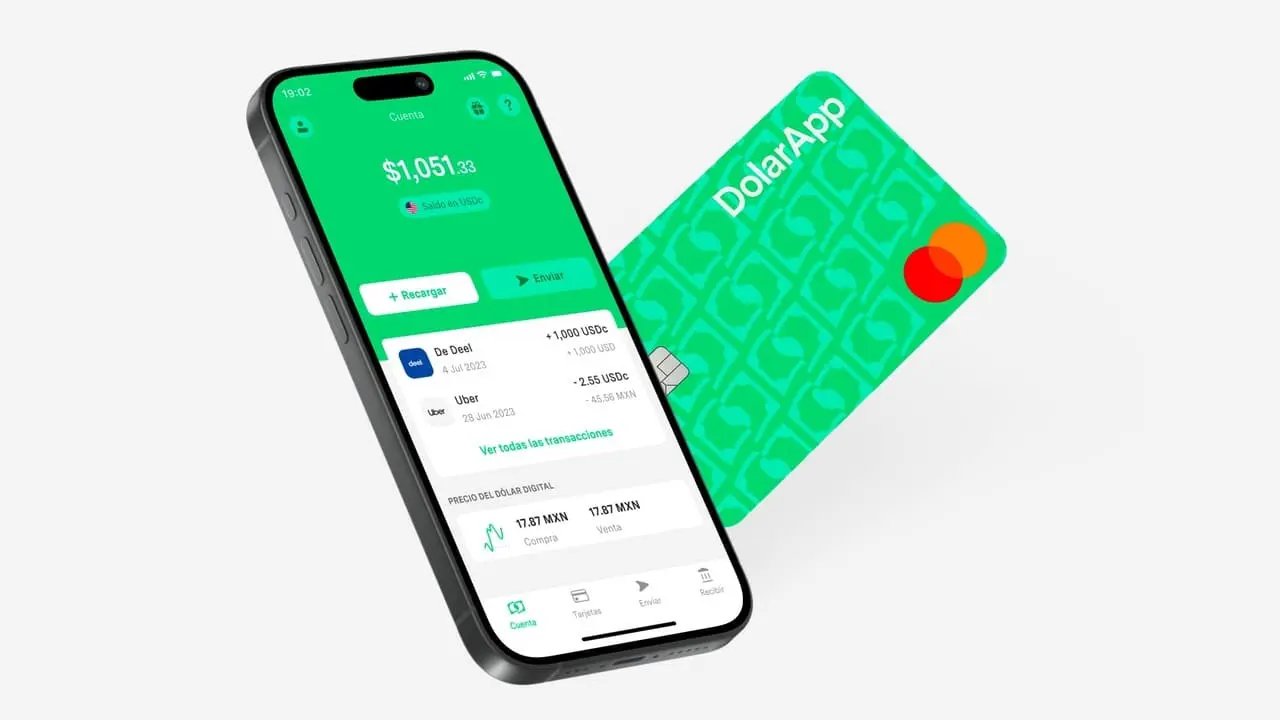

DolarApp se ha posicionado en el último tiempo como una de las billeteras ideales para cobrar divisas provenientes del exterior

30/11/2025 – 06:02hs

En medio del avance de las billeteras virtuales y de la creciente necesidad de los trabajadores independientes de cobrar en moneda dura, DolarApp se convirtió en una de las herramientas más populares para recibir cobros del exterior en Argentina.

Esto se debe a que DolarApp permite que cualquier usuario cobre, guarde y use dólares de forma simple, con una tarifa competitiva y sin la necesidad de incurrir en trámites bancarios.

DolarApp: el costo de recibir y utilizar dólares en Argentina

En el caso de DolarApp, todas las operaciones que se realizan entre cuentas locales, incluyendo transferencias, depósitos y pagos con la DolarCard dentro del país, no tienen costo. Sin embargo, cuando el movimiento involucra Estados Unidos o países de la Eurozona, sí se aplican cargos puntuales

Las comisiones son de 3 USDC si la operación utiliza los datos de la cuenta en dólares estadounidenses de DolarApp, y de 3 EURC cuando la transacción se canaliza a través de la cuenta en euros.

Algo similar ocurre con los depósitos internacionales o en criptoactivos. Para ingresos en dólares, la app cobra 3 USDC; para movimientos en euros, 3 EURC; y para depósitos provenientes de cuentas cripto, nuevamente el costo es de 3 USDC.

En el caso de las compras internacionales en pesos argentinos tienen un recargo del 5% en los casos en los que el comercio o plataforma facture específicamente en esa moneda. A su vez, solicitar la DolarCard física tiene un costo simbólico de apenas 1 dólar, mientras que los retiros en cajeros automáticos aplican una comisión equivalente al 1% del monto extraído.

¿Qué es DolarApp?: la mejor aplicación para cobrar en dólares desde Argentina

DolarApp es una billetera digital que permite recibir, guardar y usar dólares digitales de manera simple y segura. Disponible en Argentina, Brasil, Colombia y México, se ha consolidado como una herramienta fundamental para aquellos buscan operar con divisas sin recurrir a esquemas bancarios tradicionales.

Uno de sus principales diferenciales es que funciona como una cuenta en dólares digitales accesible directamente desde el celular. Abrirla lleva menos de dos minutos, no tiene costos de alta y solo requiere completar un breve proceso de registro dentro de la app.

Una vez creada la cuenta, el usuario puede comprar dólares digitales al mejor tipo de cambio disponible, sin cargos ocultos y utilizando pesos provenientes de bancos o fintechs locales. Esto la convierte en una alternativa especialmente atractiva tanto para ahorristas como freelancers, trabajadores remotos o quienes cobran en moneda extranjera y necesitan un espacio ágil para recibir sus ingresos.

Algunos de los beneficios de DolarApp son los siguientes:

- Apertura rápida y sin costos: la creación de una cuenta en DolarApp es extremadamente rápida, requiriendo solo un par de minutos desde el celular y sin gastos adicionales

- Tipo de cambio competitivo: la aplicación utiliza la cotización del dólar cripto, que generalmente es más alta que la del dólar oficial, permitiendo a los usuarios obtener más dinero

- DolarCard: se trata de una tarjeta internacional Mastercard que permite realizar pagos en cualquier parte del mundo sin comisiones ocultas y al mejor tipo de cambio. Esta tarjeta puede ser solicitada en formato físico o virtual, ofreciendo flexibilidad y conveniencia para compras globales

- Transferencias internacionales: la app permite recibir y enviar pagos internacionales, ideal para freelancers

- Pagos instantáneos: los usuarios pueden realizar pagos instantáneos a amigos, dividir cuentas, entre otras posibilidades

- Sin comisiones ocultas: DolarApp no cobra comisiones por saldo mínimo, mantenimiento, transferencias ni por el uso de la tarjeta, por lo que ofrece transparencia total en sus operaciones

- Seguridad de vanguardia: utiliza tecnología de seguridad de última generación para proteger los fondos de los usuarios, incluyendo validaciones de seguridad como 2FA (autenticación de dos factores) y la opción de congelar la tarjeta con un solo clic desde la app

Por último, es importante resaltar que la aplicación es intuitiva y fácil de usar, con una interfaz amigable que facilita la gestión de las finanzas personales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolarapp,dólares

ECONOMIA

La banca pública pidió la expansión federal del sistema financiero para garantizar la inclusión

La banca pública reclamó que el sistema financiero “no puede concentrarse solo en las 40 cuadras del microcentro” y pidió una expansión federal de la actividad bancaria para afianzar la inclusión y responder a las necesidades de la población.

El debate sobre el futuro del sistema financiero argentino fue el eje del 4° Congreso Federal de la Asociación de Bancos Públicos y Privados de la República Argentina (Abappra), la entidad que reúne a las entidades financieras del sector público. El Congreso, celebrado en Resistencia con el Nuevo Banco del Chaco como anfitrión, reunió a los principales referentes del sector para discutir el desafío de construir “una banca verdaderamente federal, moderna e inclusiva”.

Juan Cuattromo, presidente de Abappra y del Banco de la Provincia de Buenos Aires, enfatizó la urgencia de descentralizar el debate financiero y llevarlo más allá del microcentro porteño, con el objetivo de transformar el sistema desde el territorio y responder a las necesidades de toda la población.

Uno de los puntos centrales del mensaje de Cuattromo fue el papel que desempeñan las entidades estatales en la transformación del sistema financiero. “Los bancos públicos, a veces en contra de lo que se piensa, estamos liderando el proceso de transformación. Estamos realizando fuertes inversiones para que nuestras herramientas sean competitivas, modernas, eficientes y de bajo costo”, sostuvo. En este sentido, defendió el valor social de la banca pública, especialmente frente a prácticas que afectan a los sectores más vulnerables. “La banca pública garantiza verdadera inclusión. No ofrece herramientas con tasas usurarias que llegan a públicos sin información y los dejan presos de deudas impagables”, advirtió Cuattromo.

“Para nosotros es fundamental traer a los actores del sistema financiero al interior. Argentina requiere una nueva federalidad. Nuestro sistema financiero no puede concentrarse solo en las 40 cuadras del microcentro”, sostuvo.

El presidente de Abappra también insistió en que la discusión regulatoria debe incorporar la mirada territorial y el rol social del sistema financiero. “Llevamos una voz federal, una voz del territorio. En cualquier transformación o innovación, lo más importante es que llegue a nuestra gente, que la cuide y que esté a su servicio”, expresó. De este modo, ratificó el propósito central del Congreso: construir un sistema financiero que no solo modernice procesos, sino que también fortalezca la inclusión, el desarrollo y la presencia efectiva de la banca en todo el país.

El encuentro, bajo el lema “Identidad, Territorio y Transformación”, convocó a presidentes, directores y especialistas de bancos de todo el país, así como a empresas de la industria financiera, para debatir los desafíos actuales y futuros del sistema financiero argentino en un contexto de profundas transformaciones tecnológicas, económicas y sociales.

Cuattromo consideró que “la identidad de la banca federal se sostiene en un principio claro: la rentabilidad es necesaria, pero no es un fin en sí mismo. Es un medio para sostener la misión pública y acompañar a las comunidades”.

Entre los hitos de esta edición del Congreso, se destacó el primer encuentro conjunto de las cuatro cámaras bancarias (ABA, ABE, ADEBA y ABAPPRA), que compartieron una visión común para analizar “El rol estratégico de la banca argentina para la innovación con crecimiento e inclusión federal”.

La apertura del Congreso estuvo a cargo de Germán Dahlgren, presidente de Nuevo Banco del Chaco, quien resaltó el valor simbólico y estratégico de realizar el evento en el norte argentino. “Aquí, en el norte argentino, la banca pública y privada se reúne para afirmar con hechos que somos protagonistas irrenunciables del desarrollo federal. El futuro del sistema financiero argentino debe ser tecnológicamente innovador y territorialmente federal”, afirmó Dahlgren.

Además, señaló que los tres ejes del Congreso reflejan “el alma de los bancos provinciales y regionales”, y reivindicó el valor de la presencia territorial. “Nuestra identidad es cercanía y compromiso. Territorio no es geografía, es presencia y escucha. Y la transformación es el desafío de adaptarnos, liderar y no perder la cercanía humana que nos define”, remarcó.

Marcelo Mazzón, director ejecutivo de Abappra, y Juan Francisco Juárez, líder de Billeteras para Red Link, concluyeron el evento con el panel “Open Data: El camino a la Banca Inteligente”, donde resaltaron que la apertura y el aprovechamiento estratégico de los datos definirán el futuro del sector bancario.

Durante los bloques dedicados a la transformación, se evidenció que la modernización del sistema financiero atraviesa todas las provincias, impulsando resultados tangibles y posicionando a la banca argentina hacia modelos más actuales, innovadores e inclusivos.

Entre las experiencias provinciales sobresalieron los análisis de FOGABA y FONRED sobre el papel de los fondos de garantía en el financiamiento federal, piezas clave para las pymes y las economías regionales. Banco de Córdoba exhibió su Estrategia Bancor, reconocida por su papel en la transformación de la banca pública. Por su parte, Banco de Formosa presentó “Billetera Onda”, una apuesta de innovación digital de alcance territorial, mientras que Banco Rioja compartió los avances en cultura y gestión destinados a modernizar sus operaciones.

Alarma en la industria de la electrónica por el fuerte aumento del contrabando: los rubros más afectados

Elecciones en Honduras: la izquierda busca retener el poder y frenar el avance de la derecha en la región

35 años del regreso de Mirtha Legrand a la tevé: por qué no querían contratarla y el desafío personal de Carlos Rottemberg

Secuestrado: el capítulo del libro en el que Macri relata los terribles 14 días que cambiaron su vida y el vínculo con Franco

La chicana de Flamengo para Andreas Pereira, ex Mengao

DolarApp, el costo de recibir y usar dólares en Argentina

La financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”

Santander y BBVA informaron en Madrid que frenaron el crédito en la Argentina ante la suba del riesgo

ECONOMIA2 días ago

ECONOMIA2 días agoANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

- CHIMENTOS3 días ago

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

- INTERNACIONAL2 días ago

Trump promete “suspender permanentemente la migración de todos los países del tercer mundo”