ECONOMIA

La forma de saber si conviene comprar un producto con mucho descuento o financiado a tasa baja

El programa Cuota Simple llegó a su fin, una herramienta de financiamiento al consumo que permitía a los usuarios comprar productos y servicios en 3 o 6 cuotas con tarjeta de crédito y con una tasa subsidiada. El objetivo del programa, en su origen, fue sostener el consumo en un contexto de inflación, brindando opciones accesibles para adquirir bienes sin tener que abonarlos de contado.

A partir de este mes de julio, entra en vigencia un nuevo esquema: Cuotas MiPyME, impulsado por la CAME junto a la empresa Payway. Según se comunicó, este nuevo plan mantendrá el esquema de pagos en 3 y 6 cuotas y cubrirá los mismos rubros que el programa saliente, pero aún no se ha comunicado oficialmente la tasa de interés, más allá de que será «promocional». Ante este escenario de transición, y sin certezas concretas sobre el nuevo costo financiero, el mercado comenzó a ofrecer alternativas basadas en descuentos directos, pero con tasas más elevadas.

Aprovechar un descuento o una tasa más baja, esa es la cuestión

La pregunta que naturalmente surge, entonces, es: ¿Qué conviene más, aprovechar un descuento del 30% aunque la tasa sea más alta, o pagar el precio total financiado en cuotas con una tasa más baja?

Supongamos que una persona desea comprar una campera cuyo valor es de $150.000. Las opciones disponibles pueden variar según el comercio y la tarjeta, pero tomaremos cuatro escenarios representativos con distintos esquemas de financiamiento:

Cuatro escenarios representativos con distintos esquemas de financiamiento

Como se puede observar, en el escenario A el precio financiado parte de un valor con 30% de descuento ($105.000), pero se aplica una tasa muy elevada (168% TEA y un CFT del 225%). El total a pagar en 3 cuotas termina siendo $127.382, lo que representa un 21% más respecto al valor con descuento. Es decir, se paga un recargo por financiar, pero aun así se termina pagando menos que los $150.000 originales que se abonarían si no hubiera descuento.

Esto muestra que, en ciertos casos, el beneficio del descuento inicial puede compensar el impacto de una tasa elevada, haciendo que el financiamiento resulte más conveniente que pagar el precio completo en cuotas a tasa baja. Sin embargo, el análisis no puede detenerse ahí: cuando el plazo se extiende o si el descuento es menor, el efecto del costo financiero cobra mayor peso y puede revertir esa conveniencia.

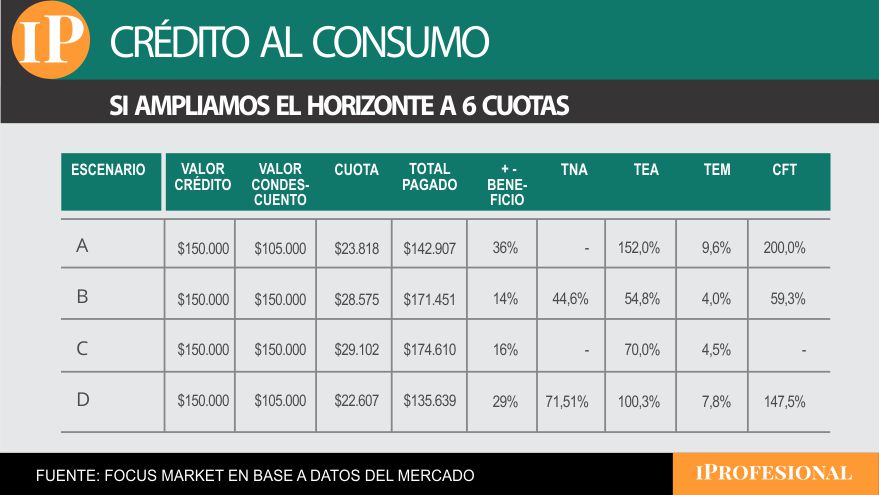

La misma campera, en seis cuotas

A medida que se extiende el plazo, el efecto de la tasa elevada empieza a sentirse con más fuerza. En el mismo escenario A, pero en 6 cuotas, el total pagado asciende a $142.907, lo que representa un incremento del 36% respecto al valor descontado de $105.000. Aun así, sigue siendo menor que el precio pleno de $150.000, aunque por un margen mucho más estrecho que en el caso de 3 cuotas.

En los otros escenarios, especialmente en el D, con tasas del orden del 100%, el costo financiero se vuelve más difícil de amortiguar, incluso cuando se aplica un descuento inicial. En esos casos, el beneficio del descuento empieza a diluirse rápidamente por efecto de la tasa, y se acerca o incluso supera el precio sin descuento, dependiendo del plazo.

Este análisis ilustra que no hay una respuesta única: la conveniencia depende de la relación entre el descuento aplicado y la tasa efectiva del financiamiento. El equilibrio es delicado: un gran descuento puede justificar una tasa elevada en el corto plazo, pero una tasa baja sostenida en el tiempo empodera más al consumidor y minimiza el riesgo de endeudamiento futuro

Cuota Simple ofrecía un esquema claro y predecible, con tasas efectivas anuales en torno al 54,8% (TEA) y un Costo Financiero Total que oscilaba entre 50% y 59%, dependiendo de si se elegía 3 o 6 cuotas. La posibilidad de acceder a este financiamiento con tarjetas bancarias le dio una amplia capilaridad, sobre todo en comercios minoristas.

La salida del programa implica que los consumidores ahora deberán navegar un menú más complejo de promociones, tasas, plazos y descuentos, con distintos resultados según la combinación elegida. Algunos bancos y billeteras virtuales ya están ofreciendo esquemas de hasta 30% de descuento con tasas que pueden superar el 150% de TEA, mientras que el nuevo Cuotas MiPyME aún no ha definido claramente sus condiciones. En nuestras simulaciones, aplicamos una tasa intermedia estimada del 70% TEA para este programa.

En este punto es clave entender tres conceptos económicos que vuelven especialmente relevante la elección del crédito: el riesgo de desincronización, el error de expectativas y la pérdida del subsidio inflacionario.

Durante períodos de alta inflación, financiarse en cuotas puede resultar conveniente: la inflación «licúa» la deuda, es decir, el valor real de las cuotas disminuye con el tiempo si los precios y los salarios aumentan. Este fue el subsidio inflacionario que caracterizó buena parte del consumo en cuotas en los últimos años.

Pero si la inflación comienza a ceder, como está ocurriendo, y los ingresos no acompañan con igual dinamismo, el peso real de las cuotas se hace más evidente. Si alguien tomó un crédito a una tasa elevada bajo la suposición de que su salario seguiría creciendo al 10% mensual, pero eso no ocurre, la carga de la deuda se vuelve regresiva: hay un error de expectativas y un riesgo de sobreendeudamiento.

Más aún, el riesgo de desincronización aparece cuando un hogar queda atrapado entre cuotas heredadas de un contexto inflacionario alto, y una realidad de ingresos futuros mucho más moderados. En ese escenario, se pierde capacidad de repago y aumenta la vulnerabilidad financiera de las familias.

Sube la mora

Estas condiciones de crédito, si no se evalúan con prudencia, pueden derivar en un sobreendeudamiento creciente. Y esa tensión ya comienza a reflejarse en los datos de mora que publica el BCRA:

La mora estimada para tarjetas de crédito en junio de 2025 alcanza el 3,7%

La mora estimada para tarjetas de crédito en junio de 2025 alcanza el 3,7%, con una tendencia de leve suba. En el segmento total de crédito al consumo, el dato es aún más alto: 4,3%, lo cual refleja un endurecimiento de la situación financiera de los hogares.

Por eso, más allá del atractivo de un descuento puntual, lo importante es evitar tomar créditos con tasas que se vuelvan impagables si el contexto económico cambia.

El análisis de los distintos escenarios muestra que un buen descuento puede parecer más conveniente en el corto plazo, pero una tasa de interés baja genera una ventaja sostenida que protege al consumidor frente a cambios en la economía, caídas de ingresos o menores niveles de inflación.

En contextos volátiles, lo que hoy parece barato puede salir caro mañana. Una tasa baja da previsibilidad, mejora la planificación financiera y minimiza el riesgo de desincronización. A medida que se consolida un escenario de desinflación, el crédito deja de ser subsidiado por la inflación y empieza a pesar en el bolsillo real del consumidor.

Por eso, ante la pregunta de qué conviene más, la respuesta es clara: una tasa baja empodera mucho más que cualquier descuento.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,credito,descuento,tasa de interes,consumo,inflacion,mora

ECONOMIA

La acción de BlackRock cayó más de 7% luego de que limitara los retiros en uno de sus mayores fondos de inversión

El gestor de fondos BlackRock limitó los retiros de uno de sus mayores fondos de crédito privado después de que se dispararan las solicitudes de rescate (retiros), una señal más de la ansiedad en la industria valuada en USD 1,8 billones.

Luego de esa decisión, las acciones del reconocido gestor de fondos de inversión cayeron hasta 7,4% en Wall Street, de un máximo diario de unos USD 1.033 por acción, a USD 955 por unidad. El valor de mercado de la compañía, según el precio de sus acciones, ronda los USD 148.000 millones.

El HPS Corporate Lending Fund, de USD 26.000 millones y uno de los mayores vehículos de desarrollo empresarial no cotizados del sector, informó en un comunicado el viernes que los accionistas solicitaron rescatar el 9,3% de sus participaciones, pero la administración decidió fijar el tope de recompras en 5 por ciento. El valor total de las acciones habría rondado los USD 1.200 millones, según cálculos de Bloomberg, pero los inversores recibirán alrededor de USD 620 millones, que era el efectivo disponible en el fondo al cierre del año pasado.

Es el caso más claro de imposición de límites a los rescates entre los principales fondos de crédito privado desde finales del año pasado. En esa fecha empezó a crecer la cautela entre inversores con esta clase de activos tras algunos colapsos que generaron inquietud sobre los estándares de otorgamiento de préstamos. Muchas firmas habían optado hasta ahora por atender las mayores solicitudes de rescate o buscar otras vías para devolver capital.

La firma señaló en el comunicado que la medida está en línea con su gestión habitual de liquidez para su producto minorista insignia de préstamos directos, conocido como HLEND, y que constituye una característica “fundamental” de la inversión.

“Sin esto, existiría un descalce estructural entre el capital de los inversores y la duración prevista de los préstamos de crédito privado en los que invierte HLEND”, indicó.

Las acciones del reconocido gestor de fondos de inversión cayeron hasta 7,4% en Wall Street, de un máximo diario de unos USD 1.033 por acción, a USD 955 por unidad

El fondo ofreció el mes pasado recomprar hasta 5% de sus acciones, como es habitual en este tipo de vehículos. En el período anterior había enfrentado retiros por alrededor de 4,1 por ciento.

Las acciones de BlackRock cayeron en línea con descensos similares en gestores alternativos como KKR & Co. y Ares Management, que registran el peor inicio de año en una década.

Los fondos de crédito privado se preparan para una ola de rescates a medida que crece la preocupación por las prácticas de préstamo del sector y su exposición a empresas que podrían verse afectadas por la inteligencia artificial. HPS Investment Partners es uno de los mayores gestores de crédito alternativo y fue adquirido el año pasado por BlackRock como parte de la estrategia de la firma para expandirse en activos privados.

Los ejecutivos de HPS señalaron el viernes que la decisión de restringir los rescates ayudará al fondo a aprovechar “oportunidades de inversión atractivas” en medio de la incertidumbre y la volatilidad.

Un fondo separado de crédito privado de BlackRock, con unos USD 2.200 millones en activos al cierre del año pasado, también informó el viernes que los inversores solicitaron rescatar 4,5% de sus participaciones. El vehículo, denominado BlackRock Private Credit Fund, atenderá todas esas solicitudes.

Otros gestores de activos han tomado medidas para evitar imponer límites a los rescates como hizo HLEND.

A comienzos de esta semana, el fondo insignia de crédito privado de Blackstone atendió solicitudes para recomprar un récord de 7,9% de sus acciones, en parte porque la firma y sus empleados intervinieron para absorber parte de los retiros.

En enero, Blue Owl Capital permitió a los inversores de uno de sus fondos enfocados en tecnología retirar alrededor de USD 527 millones en acciones, equivalentes a aproximadamente 15% de los activos netos del fondo.

Con información de Bloomberg

North America

ECONOMIA

«Crisis industrial masiva»: alarmante informe de la UBA se mete en la pelea de Milei con la UIA

Luego de que el presidente Javier Milei dejara planteada con total claridad su pelea con los empresarios argentinos, con un discurso que alertó principalmente a la Unión Industrial Argentina (UIA), la UBA difundió un informe que recarga esa tensión al advertir sobre una «crisis industrial masiva» que incluye la pérdida de «160 empleos por día» y una caída del peso que tiene ese sector en la economía a cifras que «se remontan a antes de la Segunda Guerra Mundial».

El encono de Milei con el empresariado fue escalando desde que llamó «Don Chatarrín de los caños caros» al titular de Techint, Paolo Rocca, y «Gomita» al dueño de Fate y Aluar, Javier Madanes Quintanilla, hasta el discurso que dio el pasado domingo en la inauguración de sesiones del Congreso, donde defendió la apertura de importaciones y cuestionó lo que llamó el «fetiche industrialista».

Algunas horas después, la UIA y la Asociación Empresaria Argentina (AEA) -donde tiene peso Rocca- reclamaron «respeto» y «diálogo constructivo», entre advertencias sobre la crisis del sector y la caída del empleo. Sin embargo, la tensión sigue allí y una reciente investigación de la Facultad de Ciencias Económicas arrojó resultados que agregan nuevos puntos al estado de alerta del sector frente a la postura que exhibe el Presidente.

El documento elaborado por el Área de Estudios Sobre la Industria Argentina y Latinoamericana (AESIAL) y el Centro de Estudios de Historia Económica Argentina y Latinoamericana (CEHEAL) de la casa de altos estudios indicó que la industria argentina «cayó 8,3% durante el actual Gobierno, mientras que su capacidad ociosa ascendió al 40%», entre otros datos.

Qué dice el informe de la UBA sobre la crisis industrial en plena pelea entre Javier Milei y la UIA

En un fenómeno que calificó como «crisis industrial masiva», al estudio señaló que «22 de los 24 sectores que conforman la estructura industrial argentina cayeron en su valor agregado» entre mediados de 2023 y de 2025.

Los más golpeados, con pérdidas de 20% al 25%, «fueron la metalurgia, calzado, curtiembres y la industria vinculada a la construcción», mientras que la industria alimenticia (que cayó pero en menor medida), tabacaleras y la industria del transporte fueron «los más resilientes», según consignó el informe.

En ese contexto, desde noviembre de 2023 (días antes de la asunción de Milei) hasta la fecha «se perdieron 100 mil puestos de trabajo» en el sector industrial, a razón de «160 empleos por día», de acuerdo al documento difundido por la UBA que calificó esto como una «destrucción de empleo industrial».

Uno de los puntos más impactantes del informe señala que del estudio que realizó la Facultad de Ciencias Económicas «se desprende que el peso de la industria en la economía bajó del 16,5% en 2023 a 13,7% en 2025», con lo que «el sector industrial fue el que más perdió participación de todos», y agrega: «Tal nivel de peso industrial se remonta a antes de la Segunda Guerra Mundial (casi 90 años)».

Industria manufacturera, bienes de capital e importaciones: los números que cuestionan el plan de Milei

El estudio se metió de lleno en la polémica que se desató entre el Gobierno y la UIA al señalar que existe un «desfinanciamiento público del sector», dado que «en el Presupuesto 2026 la industria sufrió un recorte del 40% en sus recursos otorgados y exenciones» mientras que «el apoyo se concentró en el RIGI (el Régimen de Incentivo para las Grandes Inversiones creado por la Ley Bases) al gran capital extranjero para la energía, minería y siderurgia».

Respecto de la industria manufacturera, el documento elaborado por la UBA explicó que en el primer semestre de 2025 «registró una recuperación del 6,1% respecto del mismo período de 2024″, aunque «el nivel de actividad se mantuvo un 10,2% por debajo del alcanzado en la primera mitad de 2023».

Sin embargo, aclaró que «en un marco de tensiones cambiarias y reservas declinantes, a mediados de 2025 cesó la recuperación industrial que llevaba nueve meses» y «en el tercer trimestre de 2025, la actividad industrial volvió a contraerse en términos interanuales un 2,4%, retomando la dinámica negativa del bienio 2023-2024″.

A su vez, indicó que las «MOI» (exportaciones industriales de mayor valor agregado, contenido tecnológico y empleo) cayeron «al 28% del total exportado por el sector, cuando en 2011 eran pico histórico al 35%». En ese sentido, señaló que «la industria también se primariza en su canasta exportadora (alimentos y commodities)».

En cuanto a la industria de bienes de capital -esto es los bienes durables utilizados en el proceso productivo para la elaboración de otros bienes y servicios- se indicó que entre 2023 y 2025 «la producción local cayó casi 25%, mientras las importaciones se dispararon al 77%».

Otra observación del informe fue sobre la «importación de maquinaria agrícola usada», que tuvo un «incremento exponencial a partir de la implementación del Decreto 273/2025 lo que dio como resultado que, en promedio, entre los meses de mayo a octubre del 2025 se haya multiplicado por ocho». Al respecto, remarcaron que afecta a los fabricantes nacionales del sector.

Sigue la pelea entre el Gobierno y la UIA: la aclaración de Caputo

El informe de la UBA señaló a su vez que se registra un «retroceso de 40 años en el PBI industrial per cápita», un índice que se ubica actualmente en un nivel «similar al de 1985». De esta forma, el resultado del estudio va en línea con las críticas del sector industrial a la política de importaciones de Milei y suma un elemento más a la disputa.

Durante su presentación en el Congreso, el Presidente defendió esa pata de su plan al argumentar que con él «ganan 48 millones de argentinos y pierden unos pocos: los empresarios ineficientes y los políticos corruptos», dado que, según remarcó, los consumidores pueden comprar productos importados a precios más baratos. En su lógica, eso debería obligar a los empresarios locales a adaptarse para competir.

La UIA, presidida por Martín Rappallini, reaccionó a la diatriba con un comunicado titulado «Sin industria no hay Nación», en el que expresó «preocupación por la situación de diversos sectores industriales», señaló que el proceso de adaptación a un nuevo esquema económico «no es homogéneo ni inmediato» y advirtió que para esta etapa «el respeto es condición básica del desarrollo».

Tras reclamar «respeto hacia quienes producen, invierten y generan empleo en todo el país» y remarcar que ese es «el punto de partida para reconstruir la confianza que la Argentina necesita, tanto puertas adentro como frente al mundo», la entidad industrial también subrayó que «el empresario argentino no diseñó el marco económico previo ni es responsable de las distorsiones estructurales acumuladas durante décadas».

Esa respuesta a Milei, a quien evitaron mencionar directamente, tuvo un apoyo más moderado aún de AEA, que destacó «el papel central que desempeñan las empresas privadas en el desarrollo económico y social» y apoyó «el proceso de estabilización de la economía», para lugar señalar que «es indispensable promover un diálogo constructivo y respetuoso entre el Gobierno y el sector privado».

Quien por estos días intenta mediar entre Milei y la UIA es el ministro de Economía, Luis Caputo. Durante su participación en el Foro de Inversiones & Negocios realizado en Mendoza, el ministro planteó frente a las críticas que recibe del sector que el del Gobierno es «un modelo de capitalismo de mercado, de la gente» y «no es de ninguna manera antiempresario», pero aclaró que «es con los empresarios que se ganan su mercado, como tiene que ser».

De esta forma, la tensión entre el gobierno de Javier Milei y los empresarios, en particular los del sector industrial, no baja y se prevé que las críticas y advertencias por parte de ese sector -que según remarca la UIA genera el 19% del empleo formal y aporta el 27% de la recaudación fiscal nacional- continuarán. El nuevo informe elaborado por la UBA no hace más que sumar argumentos a esa pulseada.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,unión industrial argentina,uba

ECONOMIA

Por el conflicto en Medio Oriente, la soja superó los USD 440 y trepó a su nivel más alto en casi dos años

La escalada de las hostilidades en Medio Oriente ha generado una onda expansiva en los mercados globales de materias primas, posicionando a la soja en niveles de precio que no se alcanzaban desde hace casi dos años. En la última rueda de la Bolsa de Chicago, el mercado de referencia internacional, la oleaginosa cerró con marcadas subas que la llevaron a superar la barrera de los USD 440 por tonelada, el precio más alto desde mediados de 2024, impulsada por un complejo escenario geopolítico y cambios estratégicos en las carteras de inversión.

Específicamente, la posición mayo en la plaza estadounidense registró un incremento de casi ocho dólares, alcanzando los USD 441,20 por tonelada. Por su parte, el contrato con vencimiento en julio mostró una fortaleza aún mayor, con una ganancia superior a siete dólares para situarse arriba de los 445 dólares. Estos valores representan los niveles más altos para el cultivo desde julio de 2024, reflejando una reacción inmediata ante el inicio de operaciones militares y la incertidumbre sobre el flujo comercial en zonas críticas.

El análisis de los especialistas coincide en que la dinámica de precios actual está fuertemente atada al comportamiento del mercado energético. Según explicó Ariel Tejera, economista y analista de Grassi, “la guerra está impulsando los precios de commodities en general y hay mucha compra por cobertura. Nadie se está queriendo ir al fin de semana sin tomar posiciones”.

Este fenómeno responde directamente a la disparada en las cotizaciones del petróleo. “Lo que vimos es un escenario que afecta directamente el mercado del crudo con las fuertes subas que ha estado teniendo a lo largo de la semana. Todo esto también, en alguna medida, tracciona a las commodities agro, en particular al aceite de soja y al poroto”, señaló Tejera. El experto destacó que el aceite de soja ha tenido subas especialmente marcadas debido a su vínculo estrecho con la producción de biodiésel.

A este panorama se suma un componente regulatorio en Estados Unidos que aporta un sostén adicional a los precios. Tejera indicó que, más allá del conflicto bélico, el mercado encuentra impulso en las expectativas por la publicación de las nuevas normas para biocombustibles hacia el año 2026. “Se espera que las normas y los mandatos y la estructura jurídica de los créditos fiscales favorezca la demanda de aceite en Estados Unidos”, añadió el experto.

Desde la Bolsa de Comercio de Rosario (BCR), advierten que el foco de los mercados financieros está puesto en el Estrecho de Ormuz, un punto geográfico vital que conecta el Golfo Pérsico con el Golfo de Omán. Esta vía es la principal salida para las exportaciones de potencias energéticas como Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Irak y Qatar.

De acuerdo con el informe de la entidad rosarina, por esta región fluye aproximadamente el 25% del comercio marítimo de petróleo y el 20% del Gas Natural Licuado (GNL). Este último es un insumo crítico, ya que explica cerca del 80% del costo de producción de la urea. “El Estrecho es la llave de paso de un tercio del comercio internacional de fertilizantes”, subrayó la BCR, alertando que un bloqueo o restricción en esta zona obliga a redirigir las cargas, incrementando sensiblemente los costos de fletes y seguros.

Uno de los datos más reveladores del impacto del conflicto es el cambio de tendencia en el comportamiento de los fondos especulativos en Chicago. La BCR destaca que, en apenas treinta días hábiles, los inversores pasaron de una posición netamente vendedora a una fuertemente compradora.

“Hace seis semanas la posición de los fondos especulativos en Chicago era profundamente bajista, al estar vendidos en granos y derivados por un total de 245.400 contratos. Esta misma semana, la posición neta es comprada en 295.045 contratos”, detalló la institución. Este movimiento implicó la suma de 540.000 contratos de commodities agro en un mes.

En el caso particular de la soja, el aumento de exposición de estos fondos explica el 67% de la variación de sus carteras. “La operatoria equivale a comprar 48 millones de toneladas de soja en el mercado de futuros en solo seis semanas, lo que representa el volumen esperado para la cosecha argentina de este año”, ejemplificó la Bolsa de Rosario. Esta presión compradora es la que termina convalidando niveles de precios más altos que, en condiciones normales de mercado, no tendrían fundamentos alcistas tan sólidos.

Agricultural Markets,South America / Central America,PERGAMINO

Más del 60% de alimentos en escuelas son ultraprocesados en Panamá

La acción de BlackRock cayó más de 7% luego de que limitara los retiros en uno de sus mayores fondos de inversión

Belgrano ya está en Ecuador por la Libertadores Sub 20: todo lo que tenes que saber

Regresan los primeros turistas argentinos que quedaron varados en Dubai por la guerra en Medio Oriente

Wanda Nara involucrada en la separación de su hijo Valentino: su ex nuera contó toda la verdad

¿Qué ha pasado en Helldivers 2? En sólo unos días, la toxicidad, los insultos y el ‘doxeo’ han estropeado un bonito gesto de los fans

Puertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

El hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

Petri y Villarruel se cruzaron por un gesto en el Congreso: de “golpista” a “te conozco por el trencito de la alegría”

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl hijo adoptivo de José María Muscari tomó una tajante decisión de vida a los 18 años

- CHIMENTOS2 días ago

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

- INTERNACIONAL3 días ago

Mapa de la guerra en Medio Oriente: dos bandos y 13 países involucrados en un conflicto que jaquea al mundo