ECONOMIA

Después del festejo por el IPC de junio, el regreso de un fantasma: el contagio del dólar a los precios

Uno de los principales motivos de festejo en el gobierno es que el 1,6% que marcó el IPC de junio ocurrió en simultáneo con un alza del dólar, lo cual podría interpretarse como un síntoma de que la economía argentina está fuera de riesgo del «contagio a precios» –pass through, en la jerga financiera-.

Sin embargo, en el mercado hay advertencias en el sentido de que todavía es pronto como para celebrar, y que en el corto plazo podría verse un empeoramiento de los indicadores.

Tanto en mayo como en junio, el ministro Toto Caputo tuvo éxito en contener a los supermercados y las grandes empresas alimenticias, que como acto reflejo habían remarcado sus listas de precios luego de que se anunciara el levantamiento del cepo cambiario.

Pero el argumento del ministro era que se mantendría la estabilidad del tipo de cambio y que, por lo tanto, nadie podría alegar un aumento del costo de insumos importados. Esa promesa fue cierta sólo hasta el 20 de junio. A partir de allí, el dólar «flotante» empezó un camino ascendente que no ha tenido freno.

De hecho, en la primera mitad de julio, ya se registra un alza de 6,2%. Y los analistas destacan que esto ocurre incluso cuando el Banco Central intensificó su presencia en el mercado de futuros del dólar para tratar de aplanar la curva.

Pero no hay expectativa respecto de que el tipo de cambio pueda volver a un período de calma. Juegan en contra la estacionalidad de la exportación agrícola -que tuvo su máximo en junio y ya empieza a reflejar un freno- y, además, factores internacionales, como las bajas en las cotizaciones del petróleo y las materias primas agrícolas.

Y, además, está el contexto político. Es tradición que aumente la demanda por dólares en la previa de cada elección. Y los analistas afirman que la votación legislativa de octubre no será la excepción. De hecho, se estima que los ahorristas se están llevando de los bancos un promedio de u$s100 millones diarios.

Parte de ese monto queda en el sistema bancario, como lo muestra el hecho de que cuando los depósitos en moneda extranjera se expandieron en u$s427 millones, luego de dos meses prácticamente estancados. A fin del mes pasado, el stock era de u$s30.842, un nivel que no se veía desde febrero.

El nivel mínimo se alcanzó a fines de abril, con u$s29.047 millones, tras una caída continua desde el pico alcanzado en octubre, cuando por efecto del blanqueo de capitales se llegó a un nivel de u$s34.225 millones.

¿Se aplana la curva de devaluación?

En todo caso, lo que se están preguntando los economistas es si, en caso de que la evolución del tipo de cambio mantenga la tendencia de las últimas semanas, se disparará el temido contagio del dólar a los precios.

Si el ritmo devaluatorio actual se mantuviera, eso implicaría que a fines de junio el dólar llegaría a $1.340, apenas un 7% debajo del techo de la banda de flotación -actualmente esa distancia es de un 10%-. Pero los analistas no creen que eso pueda ocurrir: los contratos del Rofex marcan $1.289 para fin de mes, $1.316 para fines de agosto y $1.351 para septiembre.

En otras palabras, si efectivamente el tipo de cambio cumpliera esas cifras, entonces la suba del dólar de julio será de 5,5% y luego caerá a una tasa algo superior al 2% mensual. En cualquier caso, será un ritmo de depreciación del peso mayor a la inflación de los últimos meses.

Dólar y el fantasma del contagio a precios

Ante cada incremento del tipo de cambio, suele verse un reflejo inmediato en los precios de artículos importados, o de manufactura nacional pero con un fuerte porcentaje de componentes traídos del exterior.

Esos rubros se han mantenido relativamente contenidos, dado que, como contrapeso a la suba del dólar, la apertura comercial -con bajas arancelarias y desregulaciones para la compra minorista- le pone un tope a las subas de precios en el mercado doméstico.

Es así que, en junio, rubros como el textil fueron los que marcaron la menor variación, en torno de 0,5% frente al IPC general de 1,6% y frente a los servicios, que estuvieron por encima del 3%.

En términos de Javier Milei, se está registrando el «principio de imputación de Menger», según el cual será la propia negativa de los consumidores a convalidar mayores precios lo que mantenga contenido al IPC.

Es probable que esa situación se siga verificando para los productos expuestos a la competencia importada. En cambio, sigue abierto el interrogante respecto de cómo reaccionará la industria alimenticia ante la suba del dólar.

Ahí juegan dos fuerzas contrapuestas: por un lado, el consumo masivo no ha terminado de recomponerse y los empresarios se quejan de números flojos en las ventas. Eso juega a favor de un mantenimiento de los precios, en detrimento de los márgenes de ganancias empresarias.

Pero también hay un ojo puesto en el dólar, dado que varios insumos de la industria alimenticia son importados. Es un tema que se sigue muy de cerca. Trascendió que, mientras el dólar estuviera por debajo de los $1.300, no ocurriría el efecto «pass through». Pero no falta mucho para eso: con suerte, las litas de precios se mantendrán en julio, pero inevitablemente tendrán una revisión el mes próximo.

Inflación: ¿una suba en julio?

En lo que va de julio, las consultoras que miden los precios de alimentos observan variaciones moderadas, aunque algo por encima de las registradas en junio.

Por caso, LCG midió 0,7% y 0,3% respectivamente en la primera y segunda semana, que es cuando suelen concentrarse los retoques de precios. Su promedio de cuatro semanas está en 1,8%.

Analytica, por su parte, tuvo mediciones similares y pronostica una suba de 1,9% para el nivel general de precios, con la carne otra vez empujando el promedio al alza.

De momento, la mayoría de las consultoras prevén para julio un IPC en torno de 1,8%, aunque la reciente publicación del dato del Indec -y los movimientos del dólar- podrían hacer variar esas previsiones.

Lo que viene para los próximos meses, en todo caso, es un escenario en el que el dólar se mueva más rápido que el IPC. Es una reversión del efecto de atraso cambiario observado a inicios de año, antes de que se levantara el cepo.

La gran duda del mercado es si el gobierno se siente cómodo con esa situación. Su discurso siempre ha hecho hincapié en que el tipo de cambio estable es una de «las tres anclas» -junto con el superávit fiscal y la contracción monetaria- sobre las que se basa el programa económico.

Sin embargo, en sus últimas exposiciones, el ministro Toto Caputo destacó la recuperación de competitividad de la economía, por el hecho de que el peso argentino se devaluó al mismo tiempo que las monedas de los países vecinos se revaluaron.

De hecho, cuando anunció que el Tesoro comenzaría a comprar dólares para acumular reservas, desmintió las acusaciones de que quisiera «planchar» al tipo de cambio. Y expresamente dijo que si el dólar cayera, sería nocivo para sectores cuya competitividad está comprometida, como las economías regionales.

En su comentado discurso del IAE -donde abordó las críticas por el déficit de cuenta corriente– directamente mostró como una virtud del programa argentino el hecho de que el peso haya ido a contracorriente de la región: se devaluó un 12% contra el dólar mientras que el real brasileño se había fortalecido un 8%, el peso mexicano un 7% y el peso colombiano un 6%.

Argentina, ya no tan cara en dólares

Fue en ese contexto que el gobierno celebró que, después de muchos meses en que los precios argentinos subieran medidos en dólares, ahora se esta produciendo un abaratamiento relativo.

Un informe del economista Alberto Cavallo, director de PriceStats, sorprendió al comparar una canasta de bienes idénticos, que incluye electrónica, alimentos y combustibles: reporta un fuerte abaratamiento de los precios en Argentina.

Cavallo argumenta que la combinación de devaluación del peso, la apertura comercial, el freno en la inflación y la revaluación de las monedas regionales ante el dólar han cambiado esa ecuación. El economista aplica un criterio de «paridad de compra», que tiene en cuenta no sólo el precio nominal sino el nivel de ingreso en cada país.

Su conclusión más sorprendente: la canasta de bienes en Argentina es hoy un 3% más barata que en Brasil y un 1% más barata que en Estados Unidos. Aclara que en productos de electrónica, los precios argentinos siguen más altos, pero que la caída en otros rubros llevó a que, en el promedio, el país esté más competitivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,ipc,precios,dólar,tasas,importación,arancel,canasta básica,toto caputo

ECONOMIA

Reforma laboral: cuánto se reducirá el “costo argentino” para las empresas si se aprueba la ley

En caso de que la reforma laboral obtenga la otra media sanción de la Cámara de Diputados, el costo laboral argentino experimenta una reducción significativa con el Fondo de Asistencia Laboral (FAL) y el Régimen de Incentivo a la Formalización Laboral (RIFL) como ejes principales del nuevo esquema normativo. Pero a pesar de ello, el país se mantendrá entre aquellos con mayor presión tributaria sobre el empleo formal.

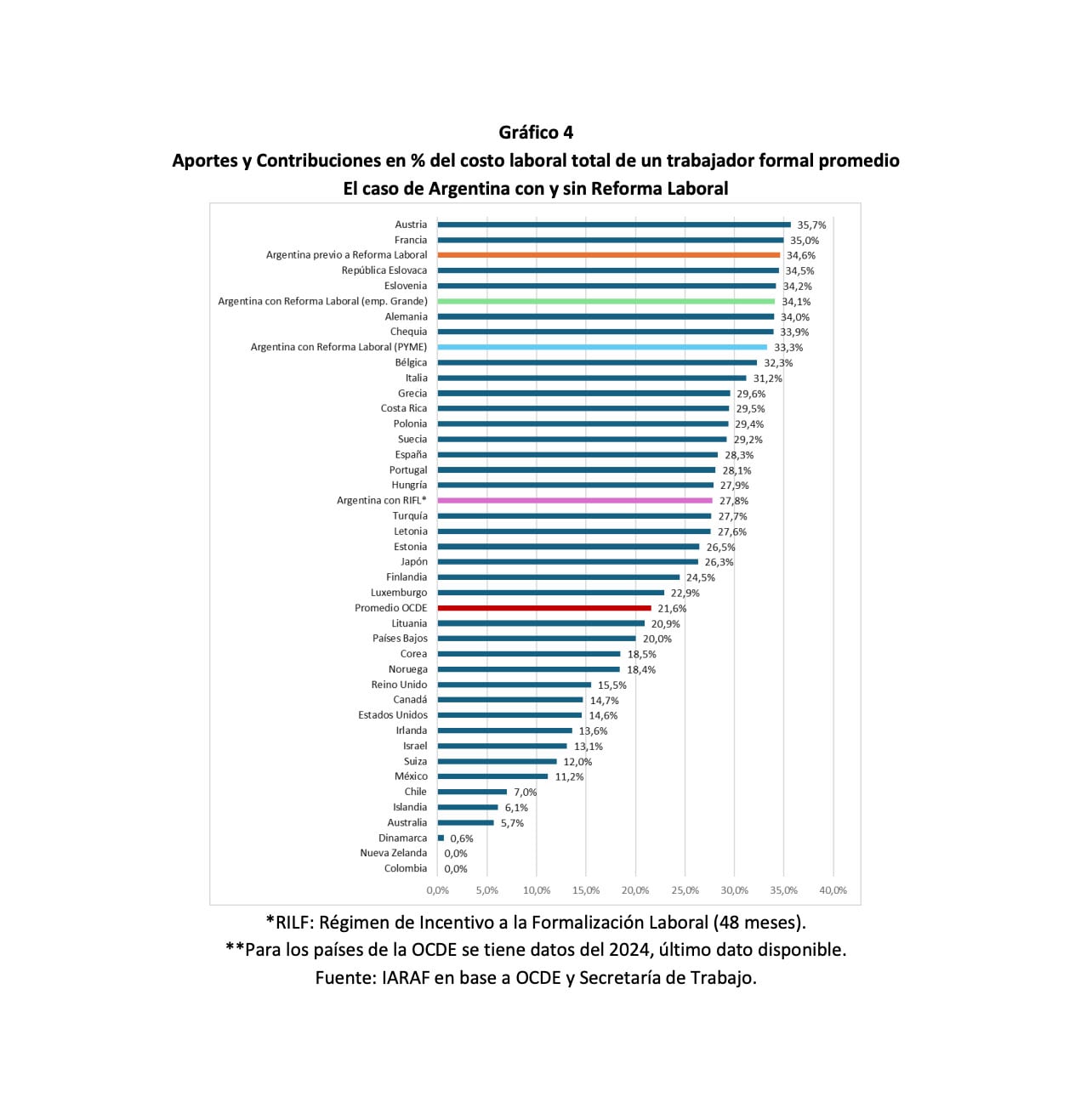

La propuesta oficial prevé una reconfiguración de la estructura de aportes y contribuciones a través del FAL, destinado a cubrir los pagos de indemnizaciones y obligaciones legales de los empleadores privados —excluyendo a los trabajadores no registrados—, y del RIFL, que otorga beneficios a quienes formalicen nuevas relaciones laborales. Según el Instituto Argentino de Análisis Fiscal (IARAF), la carga fiscal laboral previa a la reforma ascendía al 34,6% sobre el costo laboral total, ubicando a la Argentina en el tercer lugar entre los países con mayor presión, solo detrás de Austria y Francia. El promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se situaba en 21,6%, mientras que países como Nueva Zelanda, Dinamarca y Colombia presentaban cargas prácticamente nulas.

Con la reforma, la carga para grandes empresas en la Argentina permanece en 34,6%, pero para pymes baja a 33,3% y para empleados incluidos en el RIFL se reduce a 27,8%. Este ajuste traslada al país al quinto puesto para grandes empresas, al séptimo para pymes y al decimosexto para trabajadores bajo el régimen de incentivo, de acuerdo con el informe del IARAF.

El FAL debe ser constituido por cada empleador a través de una cuenta específica en una entidad autorizada por la Comisión Nacional de Valores, conforme a la reglamentación dispuesta por el Ministerio de Economía. Los fondos se integran con contribuciones mensuales obligatorias, ingresos de inversiones, aportes voluntarios y otros recursos compatibles con la ley. Para grandes empresas, la contribución obligatoria representa el 1% y para pymes, el 2,5% del costo laboral, aunque el Poder Ejecutivo puede elevar estos porcentajes.

El RIFL, en tanto, otorga una reducción relevante en las cargas patronales durante 48 meses para empleadores que formalicen trabajadores previamente no registrados o inactivos en el sector formal durante al menos seis meses. El beneficio es optativo y apunta a incentivar la registración. El informe del IARAF detalla que la reducción de cargas es particularmente marcada durante los primeros cuatro años para los empleados alcanzados por el RIFL: las contribuciones patronales bajan de 27% a 15%, lo que implica que la carga laboral total desciende del 44% al 32% sobre el salario bruto. En el caso de las pymes, el costo total disminuye del 44% al 41,5%, y para grandes empresas, del 44% al 43%.

La administración de los fondos recae en entidades habilitadas por la Comisión Nacional de Valores y la Agencia de Recaudación y Control Aduanero (ARCA) actúa como agente de derivación, sin responsabilidad sobre la disponibilidad de las cuentas individuales, para canalizar los recursos.

El análisis del IARAF también compara la denominada cuña fiscal —la suma de aportes personales, contribuciones patronales e impuesto a las ganancias menos las transferencias estatales— en relación con el costo laboral total. Antes de la reforma, la Argentina ocupaba el puesto 25 entre 39 países, con una carga del 34,6%, por debajo del promedio de la OCDE. Tras los cambios, la cuña fiscal baja a 34,1% en grandes empresas, a 33,4% en pymes y a 27,8% para empleados bajo el RIFL, manteniendo el puesto 25 para el régimen general y desplazando al país al puesto 32 bajo el régimen de incentivo.

En cuanto a la carga patronal sobre el costo laboral total —sin aportes sindicales—, el porcentaje previo a la reforma era del 21,2%, ubicando a la Argentina en el décimo lugar entre los países evaluados. Con las modificaciones, la carga patronal desciende al 20,6% en grandes empresas y al 19,7% en pymes, llevando al país al puesto 11. Para los empleados bajo el RIFL, la carga patronal cae al 13%, lo que equivale al puesto 20 entre los 39 países analizados.

El informe subraya que, pese a la reducción de la presión fiscal sobre el empleo formal, la diferencia con los países de menores cargas —como Nueva Zelanda, Chile y Colombia— continúa siendo significativa. En esos casos, la carga fiscal sobre el empleo formal es prácticamente nula, mientras que la Argentina sostiene una estructura de presión tributaria elevada respecto al promedio de la OCDE.

La nueva legislación mantiene sin cambios la estructura y el régimen indemnizatorio vigente: los fondos creados solo cubrirán a trabajadores registrados con al menos doce meses de antigüedad, excluyendo a quienes no estén formalmente incorporados. El IARAF concluye que, aunque las reformas desplazan la posición relativa del país en los rankings internacionales, la carga tributaria sobre el empleo formal en la Argentina para 2024 sigue siendo elevada en términos comparativos.

Legislatura,parlamento,diputados,debate,política,sesión,oradores

La confirmación de un paro general de 24 horas para el próximo jueves 19 de febrero generó una inmediata preocupación en diversos sectores productivos. La medida de fuerza coincidió con el tratamiento de la reforma laboral en la Cámara de Diputados, un proyecto que impulsó cambios en el sistema de indemnizaciones y la creación del Fondo de Asistencia Laboral. En este contexto, los datos estadísticos y los informes técnicos permitieron anticipar el volumen de las pérdidas económicas que enfrentó la Argentina durante jornadas de inactividad total o parcial.

El análisis del impacto económico de estas medidas se basó en una metodología que discriminó el comportamiento de cada sector de manera individual. El Instituto de Economía de la UADE señaló que el costo de un paro no resultó de una simple división del Producto Bruto Interno anual por la cantidad de días del calendario. Por el contrario, la cifra final dependió de variables como la recuperabilidad de la producción y, fundamentalmente, de la adhesión de los gremios del transporte.

Durante el año pasado, el paro del 10 de abril de 2025 sirvió como un antecedente directo para comprender estas variaciones. En aquella oportunidad, el normal funcionamiento del servicio de colectivos amortiguó la caída de la actividad. El costo económico se ubicó en USD 194 millones, lo que representó apenas un 6,4% del PBI diario. Sin embargo, los modelos técnicos advirtieron que, si el transporte no funcionaba, esa misma jornada habría costado USD 539 millones. Esta diferencia de casi el triple de dinero subrayó la importancia de la movilidad de los trabajadores para el sostenimiento del comercio y la industria.

Martín Álvarez, coordinador del Instituto de Economía de la UADE, explicó con precisión esta dinámica estructural. Sobre los valores habituales de estas protestas, el economista afirmó: “Nosotros siempre calculamos, más o menos, que un paro general así anda en quinientos millones de dólares, entre quinientos y seiscientos millones”. Esta estimación coincidió con los registros históricos de otros paros masivos, como el ocurrido el 9 de mayo de 2024, cuando la inactividad total le costó al país USD 544 millones, alcanzando un pico del 24,3% del PBI de ese día.

El factor determinante para el jueves próximo residió en la presencia de los colectivos en las calles: y los gremios de transporte ya anunciaron que adherirán. Álvarez destacó este punto al señalar: “El problema es cuando hay o cuando no hay colectivos. Por lo que estuve viendo, no va a haber colectivos, así que sí andará entre quinientos y seiscientos millones. Es más o menos lo que calculamos nosotros siempre, de pérdida de actividad en cada paro”. Esta previsión colocó a la medida de fuerza en el rango más alto de impacto económico, debido a que la falta de transporte impidió que los empleados de sectores no sindicalizados llegaran a sus puestos de trabajo.

La industria manufacturera y la construcción figuraron como los sectores que explicaron la mayor parte del saldo negativo. Estos rubros perdieron producción que resultó difícil de retomar sin incurrir en costos adicionales de logística o energía. El comercio minorista también sufrió consecuencias directas, aunque su capacidad de revancha fue mayor a la de otros servicios. Álvarez remarcó que el escenario cambió drásticamente según la movilidad: “Cambia mucho cuando hay colectivos, que ahí, más o menos, baja hasta los doscientos millones de dólares, porque la gente sale a trabajar igual”.

Otro componente esencial del análisis fue el concepto de recuperabilidad. Este indicador midió qué porcentaje de lo perdido se pudo rescatar en los días subsiguientes. En el paro de mayo de 2024, la economía solo recuperó el 20,1% de lo perdido, lo que marcó un impacto profundo y duradero. En cambio, para el paro del año pasado en abril, las proyecciones de recuperación fueron más optimistas, situándose por encima del 60%. Los servicios de hoteles y restaurantes mostraron siempre una recuperación del 0%, ya que el consumo no realizado en el momento se perdió de forma definitiva.

La administración pública, la enseñanza y los servicios de salud también integraron el cuadro de pérdidas directas. Cada hora de inactividad en estos sectores sumó presión a un número final que afectó la competitividad y la recaudación de impuestos. La huelga del jueves 19 de febrero se perfiló como un evento de alto impacto, donde la ausencia de transporte garantizó, según las métricas de la UADE, que la economía argentina resignara una cifra cercana a los seiscientos millones de dólares en apenas veinticuatro horas. El registro de paros anteriores, como los de Mauricio Macri en 2018 y 2019, mantuvo niveles similares de afectación, confirmando una estructura de costos constante ante la parálisis del transporte público.

ECONOMIA

“RAMmageddon”: la crisis mundial de chips de memoria impacta en notebooks, celulares, autos y afecta a usuarios en Argentina

Una creciente procesión de líderes de la industria tecnológica, entre ellos Elon Musk y Tim Cook, está advirtiendo sobre una crisis global en ciernes: la escasez de chips de memoria comienza a afectar las ganancias, descarrilar planes corporativos e inflar los precios de todo, desde computadoras portátiles y teléfonos inteligentes hasta automóviles y centros de datos. Y la situación solo empeorará.

Desde comienzos de 2026, Tesla, Apple y una docena de grandes compañías señalaron que la escasez de DRAM, o memoria dinámica de acceso aleatorio —componente fundamental de casi toda la tecnología— limitará la producción. Cook advirtió que reducirá los márgenes del iPhone. Micron Technology calificó el cuello de botella como “sin precedentes”. Musk reconoció la magnitud del problema cuando declaró que Tesla tendrá que construir su propia planta de fabricación de memoria.

“Tenemos dos opciones: chocar contra el muro de los chips o construir una planta”, afirmó a finales de enero.

Como detalló Infobae, la falta global de chips de memoria afecta al mercado local y, en principio, hizo que la baja de precios en los smartphones que esperaba el Gobierno de Javier Milei, por la baja de aranceles a la importación que se aplica desde enero, casi no tenga impacto en los precios.

La causa central de la escasez es la construcción masiva de centros de datos de inteligencia artificial. Empresas como Alphabet y OpenAI están acaparando una porción creciente de la producción de chips de memoria, al comprar millones de aceleradores de IA de Nvidia, que incluyen enormes asignaciones de memoria para ejecutar chatbots y otras aplicaciones. Esto ha dejado a los fabricantes de electrónica de consumo compitiendo por un suministro cada vez más reducido de empresas como Samsung Electronics y Micron.

Lo preocupante es que los precios se disparan y los suministros se agotan incluso antes de que los gigantes de la IA ejecuten plenamente sus planes de construcción

Las alzas de precios empiezan a recordar la hiperinflación de la República de Weimar. El costo de un tipo de DRAM se disparó 75% entre diciembre y enero, acelerando los aumentos durante todo el trimestre festivo. Cada vez más minoristas e intermediarios modifican sus precios a diario. “RAMmageddon” es el término que algunos utilizan para describir lo que se avecina.

“Estamos en la cúspide de algo más grande que cualquier cosa que hayamos enfrentado antes”, afirmó Tim Archer, director ejecutivo del proveedor de equipos para chips Lam Research, en una conferencia celebrada este mes en Corea del Sur. “Lo que viene de aquí al final de esta década, en términos de demanda, es mayor que cualquier cosa vista en el pasado y superará todas las otras fuentes de demanda”.

Lo preocupante es que los precios se disparan y los suministros se agotan incluso antes de que los gigantes de la IA ejecuten plenamente sus planes de construcción. Alphabet y Amazon anunciaron campañas de inversión este año que podrían alcanzar los USD 185.000 millones y USD 200.000 millones, respectivamente, más que cualquier gasto de capital anual registrado por una empresa en la historia.

Mark Li, analista de Bernstein que sigue de cerca la industria de semiconductores, advirtió que los precios de la memoria describen una “parábola ascendente”. Aunque esto generará enormes beneficios para Samsung, Micron y SK Hynix, el resto del sector electrónico pagará un alto precio en los próximos meses.

“Este desequilibrio estructural entre oferta y demanda no es una simple fluctuación de corto plazo”, afirmó Yang Yuanqing, director ejecutivo de Lenovo, tras la publicación de resultados el jueves, y advirtió que la crisis durará al menos hasta fin de año.

La disrupción amenaza la rentabilidad de líneas completas de productos y altera planes de largo plazo.

Sony evalúa retrasar el lanzamiento de su próxima consola PlayStation hasta 2028 o incluso 2029, según personas familiarizadas con su estrategia. Sería un fuerte golpe para un plan cuidadosamente diseñado para mantener el interés entre generaciones de hardware. Su rival Nintendo, que contribuyó al exceso de demanda en 2025 tras el lanzamiento de la Switch 2, también considera aumentar el precio en 2026, según fuentes. Ninguna de las compañías respondió a solicitudes de comentarios.

Un ejecutivo de un fabricante de computadoras portátiles señaló que Samsung Electronics comenzó a revisar contratos de suministro de memoria cada trimestre en lugar de hacerlo anualmente. Fabricantes chinos de teléfonos inteligentes como Xiaomi, Oppo y Shenzhen Transsion están recortando sus metas de envíos para 2026. Oppo redujo sus previsiones hasta en 20%, según el medio chino Jiemian. Las empresas no respondieron a comentarios.

“Ahora estamos en medio de una tormenta que enfrentamos hora a hora y día a día”, dijo Steinar Sonsteby, director ejecutivo de la firma noruega de TI Atea ASA, en febrero.

Cisco Systems citó la escasez de memoria al presentar débiles previsiones de ganancias la semana pasada, lo que provocó su mayor caída bursátil en casi cuatro años. Qualcomm y Arm advirtieron sobre más consecuencias.

En Sunin Plaza, epicentro tecnológico en Seúl, el bullicio habitual desapareció. El laberinto de puestos que antes vibraba con tarjetas gráficas y placas base ahora está envuelto en un silencio inquietante.

“Es más prudente posponer negocios hoy, porque casi con seguridad los precios serán más altos mañana”, afirmó Suh Young-hwan, propietario de tres tiendas de cómputo en Seúl. “A menos que Steve Jobs resucite para decir que la IA es una burbuja, esta tendencia persistirá”.

El segmento de computadoras de alta gama se vio golpeado cuando Micron decidió el año pasado poner fin a su marca Crucial tras tres décadas. Kelt Reeves, fundador y director ejecutivo de Falcon Northwest, señaló que la desaparición de Crucial provocó una “estampida” para asegurar inventarios, llevando los precios a máximos en enero. Durante 2025, el precio promedio de venta de Falcon Northwest aumentó USD 1.500, hasta unos USD 8.000 por equipo.

La situación recuerda la escasez de chips en la pandemia, que paralizó la producción de fabricantes desde Ford hasta Volkswagen, lo que obligó a fabricantes de smartphones a acumular inventarios caros y motivó un impulso global —incluso en EEUU— para construir fábricas locales.

Entonces la causa fue un aumento inesperado de demanda por el teletrabajo. Ahora responde al giro de la industria hacia la IA. Meta, Microsoft, Amazon y Alphabet elevaron el gasto en centros de datos desde USD 217.000 millones en 2024 a unos USD 360.000 millones el año pasado, y hasta un estimado de USD 650.000 millones en 2026.

Esta vez, la escasez se debe al giro de la industria de la memoria hacia la IA. Meta Platforms Inc, Microsoft Corp., Amazon y Alphabet están invirtiendo sumas astronómicas en centros de datos capaces de entrenar y alojar algoritmos de inteligencia artificial, aumentando el gasto de USD 217.000 millones en 2024 a aproximadamente USD 360.000 millones el año pasado, y a un estimado de USD 650.000 millones en 2026.

Ese gasto, comparable con los proyectos humanos más costosos de la historia, nace de la ambición de superar rivales en un campo que definirá su futuro. Las cuatro grandes tecnológicas pagan precios elevados por componentes, recursos y talento.

Pocos sectores han cambiado tanto como el de la memoria. Desde la aparición de ChatGPT, Samsung, SK Hynix y Micron han desviado producción e inversión hacia la memoria HBM utilizada en aceleradores de Nvidia y Advanced Micro Devices, reduciendo capacidad para DRAM convencional.

Priorizan la HBM por simple matemática.

Cada acelerador de Nvidia requiere memoria de alto ancho de banda. Estos chips integran DRAM empaquetadas y apiladas en capas de ocho o doce. El modelo Blackwell incluye 192 gigabytes de RAM, seis veces más que un PC potente. Un sistema NVL72 incorpora 72 chips y 13,4 terabytes de RAM, equivalente a la memoria de mil smartphones de gama alta.

La demanda de HBM crecerá 70% interanual en 2026, según TrendForce. Representará 23% de la producción total de obleas DRAM, frente a 19% el año pasado.

Además, ofrece mejores márgenes por el desequilibrio entre oferta y demanda. Se prevé que los ingresos de Micron más que se dupliquen en el ejercicio fiscal que termina en agosto. Las ventas de SK Hynix se duplicaron en 2024 y podrían volver a hacerlo este año.

Pero esa ola de negocio deja al resto del mundo con menos memoria para almacenar fotos, operar autos o ejecutar software. GF Securities estima una brecha de 4% entre oferta y demanda de DRAM y de 3% en NAND, sin considerar inventarios bajos.

“La escasez persistirá en electrónica, telecomunicaciones y automoción todo el año”, afirmó MS Hwang, de Counterpoint. “Ya vemos compras compulsivas en autos, mientras fabricantes de smartphones buscan alternativas más baratas”.

Y el suministro no se recuperará pronto.

Samsung, SK Hynix y Micron han atravesado ciclos de auge y caída. Aunque compiten por ampliar capacidad, se necesitarán años para construir nuevas plantas.

“Es la desconexión más significativa entre oferta y demanda en mis 25 años en el sector”, dijo Manish Bhatia, vicepresidente ejecutivo de operaciones de Micron, en diciembre.

Muchos creen que el sector vive un “superciclo” de IA que podría alterar el patrón histórico de auge y caída. Esta vez el repunte parece firme y pocos apuestan por su fin.

Empresas como Xiaomi, Samsung y Dell advirtieron a consumidores que se preparen para precios más altos este año, antes de las elecciones de mitad de mandato en EEUU, cuando la inflación podría ser tema central.

El alza de costos implica que la DRAM podría representar hasta 30% de la lista de materiales de smartphones de gama baja, frente a 10% a comienzos de 2025, según Counterpoint.

“La memoria es el nuevo oro para la IA y la automoción, pero no será fácil”, declaró en febrero Jayshree V. Ullal, directora ejecutiva de Arista Networks. “Favorecerá a quienes planificaron y pueden invertir”.

Con información de Bloomberg

asia,business news,computing,dram,dynamic random access memory,east asian,hardware,hbm,high bandwidth memory,industries,information technology,korea,korea economy,memory chips,semiconductors,south korea,south korean,tech,technology

Entrevista exclusiva a los actores de “Paradise”: “Cuanto más intensas son las escenas, más liviano es el clima detrás de cámara”

Reforma laboral: cuánto se reducirá el “costo argentino” para las empresas si se aprueba la ley

La frase de Antonio Mohamed sobre Boca Juniors en medio de la incertidumbre por el futuro de Claudio Úbeda como entrenador

Patricia Bullrich volvió a hablar de los cambios en las licencias por enfermedad: “Tuvimos un error”

EEUU instó a Ucrania a sentarse “rápidamente” a la mesa de negociaciones con Rusia en la víspera de una nueva ronda de conversaciones

Manuel Adorni y Manuela Castañeira se cruzaron por el Campamento Anticapitalista: “Lograron lo que nunca nadie”

Avistaron una ballena azul en Chubut por primera vez en la historia

El Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

Chaotic video shows passengers trading midair blows; plane forced to divert: reports

POLITICA2 días ago

POLITICA2 días agoUno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

- POLITICA2 días ago

Efecto Santa Fe: policías y penitenciarios de Río Negro rechazaron un aumento en cuotas y amenazan con acampar por tiempo indeterminado en Viedma

- POLITICA2 días ago

Reforma laboral: Milei quiere aprobarla sin cambios en Diputados, pero la oposición busca corregirla