ECONOMIA

El Gobierno hoy se juega un pleno para estabilizar la tasa de interés y quitarle presión al dólar

El Gobierno afronta la jornada más delicada desde la reconfiguración de su esquema monetario: la extinción de las LEFI desató una avalancha de pesos sin destino y puso en jaque el delicado equilibrio entre dólar y la tasa de interés. En este contexto, el equipo económico apuesta todo a la licitación extraordinaria de este miércoles, una jugada a todo o nada para absorber liquidez y ponerle un piso a las tasas. El margen de error, sin embargo, es cada vez mayor.

La Secretaría de Finanzas, encabezada por Pablo Quirno, anunció fuera de cronograma la reapertura de seis LECAPs de muy corto plazo (de 14 a 91 días) y un BONCAP a 17 de octubre. Como explicó el propio funcionario: «Observamos que quedó mucha liquidez sin destino y les ofrecemos una alternativa para que la ubiquen en el marco de la última etapa de la transición monetaria».

La decisión, que busca estacionar más de $10 billones que quedaron «boyando» tras el canje de LEFI, llega tras un fin de semana marcado por el desarme masivo de estos instrumentos y el riesgo de que los pesos fueran directo al dólar.

El Gobierno enfrenta así el primer gran test de su política de agregados monetarios, justo cuando la volatilidad alcanza niveles máximos y el mercado exige señales firmes.

Pesos: de la sequía a la inundación

Aurum Valores lo señala a la perfección: la posición diaria de efectivo mínimo del sistema financiero saltó de un déficit de $1 billón el 9 de julio a un superávit de $7,5 billones el 10 de julio. Se espera que el exceso se mantenga en niveles históricos (más de $6,8 billones al 31 de julio). Este shock de liquidez no solo desbordó la capacidad de absorción del mercado, sino que provocó un derrumbe en las tasas de interés y encendió todas las alarmas en el frente cambiario.

Como resumió Aurum: «La integración de los bancos producía un desborde de liquidez extremo que iba a generar baja de tasas. Que el BCRA pague hoy una tasa de pases mayor que la que remuneraba el Tesoro por las LEFI hasta la semana pasada es síntoma de improvisación y mala praxis».

El efecto dominó: tasas a la baja, dólar en alza

El desarme de LEFI no solo liberó pesos a los bancos: muchos inversores, ante la falta de alternativas y la baja repentina de tasas, desarmaron posiciones y buscaron refugio en el dólar, acelerando la presión sobre los tipos de cambio. La tasa de caución a un día, que llegó a tocar el 12% TNA apenas 48 horas atrás, saltó hasta el 40% durante la rueda del martes y cerró en 25%, mostrando una volatilidad inédita.

El volumen operado en futuros de dólar trepó a casi u$s 3.000 millones el 15 de julio, marcando un nuevo máximo desde mayo y reflejando la búsqueda masiva de cobertura. Como destacó Javier Blanco «En el mercado se interpreta como la primera reacción oficial a la escalada del dólar, en medio de esta inyección de liquidez de muy corto plazo y en un contexto de ‘malas nuevas’ derivadas de juicios heredados y ruido político vinculado a las elecciones».

El BCRA sale a asistir

Frente al colapso de tasas, el Banco Central (BCRA) debió salir a absorber pesos de urgencia, reabriendo la ventanilla de pases pasivos. Lo hizo con tasas que empezaron en 25% TNA y escalaron hasta el 36% en pocas horas, muy por encima de la referencia oficial. Según Salvador Vitelli, se operaron $4,3 billones en REPO con una tasa promedio total de 33,7%, cuando la tasa de mercado ex-BCRA era de 27,1%.

«El BCRA pagó pesos más caros que los bancos, explicitando el costo de la intervención», sentenció.

Desde la consultora Target de Mercado evaluaron que «la apertura de una ventana para ofrecer liquidez intradiaria era inevitable si no se quería que las tasas se hundieran aún más y se intensificara la corrida hacia el dólar. Ahora habrá que ver con qué frecuencia mantiene esta operatoria: si logra darle certidumbre al sistema, los bancos podrían volver a captar depósitos a un día, lo que ayudaría a sostener las tasas».

La magnitud de la maniobra no tiene precedentes recientes: apenas un día antes, el volumen había sido de $1,2 billones al 18% TNA.

Como lo resume Javier Blanco: «La intervención oficial colisiona con el objetivo proclamado de avanzar hacia una tasa de interés fijada de manera ‘endógena’ y dejó en evidencia que la etapa final de la transición monetaria no había sido bien planificada».

El pleno en la licitación

El anuncio de Pablo Quirno llega para intentar reabsorber parte del exceso de liquidez y dar una señal clara de tasas. Se licitarán seis LECAPs (31/07, 15/08, 29/08, 12/09, 30/09, y 17/10 para el BONCAP) con precios a definir y sin topes. La jugada, además de ofrecer alternativas a los bancos, apunta a «recalibrar» el mercado y evitar que los pesos libres sigan presionando sobre el dólar y los precios.

Según estimaciones de Federico García Martínez, en el gráfico de vencimientos, solo en lo que queda de julio el Tesoro enfrenta pagos por $10 billones, monto que podría crecer según el resultado de la licitación, y en agosto la carga se dispara a casi $30 billones.

El festival de deuda a plazos cortos, si bien le da oxígeno al Gobierno hoy, siembra el riesgo de enfrentar una nueva «bola» de vencimientos en pleno proceso electoral.

Como advirtió Aurum Valores: «Ahora sí, quedó formalizado un verdadero esquema de agregados, donde el Gobierno (BCRA y Tesoro en coordinación) será el determinante de la cantidad de dinero. La convocatoria a la licitación, y sin topes de captación, es para reabsorber parte del exceso de liquidez y dar también una señal de tasa, sobre la que ya empezó a tomar nota el mercado».

El riesgo detrás de los vencimientos

La contracara del éxito esperado en la licitación es la pesada carga de vencimientos que se acumula en el horizonte inmediato. Los gráficos de vencimientos muestran picos en julio, agosto y septiembre, con vencimientos concentrados en títulos a tasa fija y a plazos cada vez más cortos.

Este perfil obliga al Tesoro a mantener tasas atractivas para lograr el rollover (buscando incentivos al carry), pero a la vez incrementa el riesgo de un shock si el mercado pierde la confianza.

Como explica Fernando Marull (FMYA): «De pronto el mercado se encontró con que había mucha liquidez ociosa y poco producto para recolocarla, y a tasas muy bajas, lo que impactó sobre el dólar. Ya el viernes había reaccionado el BCRA, vendiendo Lecap que tenía en cartera para tratar de ponerle un piso a esas tasas y evitar que bajen más. Pero como el lunes el billete dejó en claro que esa jugada no alcanzó, aparece la nueva convocatoria del Tesoro».

Alan Versalli research analyst de Cocos comentó: «El fin de las LEFI tuvo como consecuencia la presión de las tasas a la baja dado el exceso de liquidez de los bancos. La tasa de caución supo estar el lunes bien por debajo del 20% TNA, con el consecuente impacto en el tipo de cambio, que continuó evidenciando presiones a la depreciación. En medio de este contexto, el BCRA y el Tesoro salen a buscar retirar liquidez del mercado. El primero, volvió a tomar pases pasivos, a la vez que el elevado volumen operado sugiere que salió a comprar LECAPs cortas con el objetivo de sostener el nivel de tasas.»

El desafío es claro: enfrentar vencimientos por más de $38 billones en solo un mes y medio, con un mercado sensible a cualquier señal de debilidad y en medio de una campaña electoral cada vez más caliente.

Un mercado en modo desconfianza

La reacción del mercado no deja lugar a dudas. Como sintetizó Nau Berneus: «El reacomodamiento post-LEFIs no fue nada limpio. ¿Falló la comunicación? Ruido. Mucho ruido. Volatilidad y todavía no aparece un nuevo nivel de equilibrio ni para la caución ni para la tasa en pesos».Los precios de la curva en pesos sufrieron un sell-off, con tasas del 2,9% mensual en el tramo corto y caídas promedio del 1%, y el volumen de futuros de dólar mostró una demanda masiva de cobertura.

El BCRA intentó además intervenir en el mercado de futuros (ROFEX), vendiendo contratos para frenar la escalada del tipo de cambio y reforzar la señal de que «el dólar está caro y lo vendo». Sin embargo, el volumen récord evidencia que la demanda de cobertura sigue intacta y la confianza no está anclada.

El costo de la desorganización

La transición monetaria hacia tasas endógenas quedó en suspenso. El final abrupto de las LEFI y la falta de alternativas bien calibradas forzaron a la coordinación BCRA-Tesoro a medidas de emergencia, con intervenciones a tasas crecientes y una licitación fuera de cronograma que busca tapar el agujero de la liquidez desatada.

La credibilidad del esquema está a prueba y el costo de estabilizar el sistema se pone a prueba hoy.

El «pleno» de este miércoles es, en rigor, una apuesta de alto riesgo: si la licitación logra absorber suficiente liquidez y fijar tasas atractivas, el mercado podría entrar en pausa.

Pero si la demanda no alcanza o las tasas no convencen, la presión sobre el dólar y los precios podría reactivarse nuevamente.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tasas,dolar,licitacion

ECONOMIA

El acuerdo entre la Unión Europea y el Mercosur abre oportunidades para la exportación de pick ups

A nivel global, el sector automotriz se caracteriza por mantener flujos de comercio intrarregionales, es decir, producen y venden en su vecindad: Sudáfrica exporta a Europa, África y Oceanía, Tailandia abastece a Asia y América del Norte, y Argentina a Latinoamérica. China vende principalmente al mercado interno.

Argentina es el cuarto exportador de pick ups a nivel global, aunque, hasta el momento, el destino principal de sus productos siempre quedó en el continente. Ahora, la producción de pick ups en Argentina tiene la oportunidad de romper esta lógica y acceder al calificado mercado europeo.

El acuerdo con la Unión Europea y el acercamiento comercial con Estados Unidos, junto a las reformas internas, plantean una oportunidad inédita para que la industria automotriz argentina se relance como plataforma exportadora. La firma del acuerdo de libre comercio entre la Unión Europea y el Mercosur cambió el foco estratégico del sector automotriz nacional, situando a las terminales automotrices del país en condiciones de dar un salto al convertirse en productores regionales con potencial de expansión hacia mercados globales.

En pocos sectores esta perspectiva es tan evidente como en el de las pick ups medianas. Argentina ya ocupa un lugar relevante en este segmento. En 2025 se produjeron cerca de 300.000 unidades; el país es uno de los principales fabricantes mundiales (solo por detrás de Tailandia, Estados Unidos y China) y líder regional en esta categoría de vehículos.

Argentina es uno de los principales fabricantes mundiales (solo por detrás de Tailandia, Estados Unidos y China) y líder regional en esta categoría de vehículos

El perfil exportador del sector refuerza este posicionamiento. Más del 70% de la producción de pick ups se destina a mercados externos y las exportaciones superan las 200.000 unidades anuales, abasteciendo a más de 16 países de América Latina y el Caribe

Exportar a esta escala implica haber alcanzado estándares productivos, logísticos y comerciales consistentes con mercados exigentes. En otras palabras, Argentina no parte de cero: ya cuenta con capacidades industriales concretas sobre las cuales construir una estrategia de expansión internacional.

Europa como primer salto de escala

El acuerdo entre la Unión Europea y el Mercosur inicia una etapa de definición con señales alentadoras. La firma del entendimiento puso fin a una negociación que se extendió durante años y abre el camino hacia su implementación. En el Mercosur, los países aceleraron sus procesos internos de aprobación y ratificaron su respaldo político al pacto, mientras que, en Europa, aunque aún restan instancias institucionales por completar, el proceso sigue abierto y en movimiento. El escenario actual muestra un avance tangible de una asociación estratégica que se aproxima, paso a paso, a su entrada en vigor.

Durante años, el acceso al mercado europeo estuvo condicionado por barreras arancelarias que limitaron la competitividad de la producción argentina, pero el acuerdo UE–Mercosur comienza a cambiar esa ecuación. Europa dejaría de ser un mercado marginal para transformarse en un destino comercial viable para las pick ups producidas en el país. El potencial acceso a este mercado podría representar un aumento significativo en la producción argentina y una mayor diversificación de los destinos de exportación.

Los modelos fabricados en Argentina cuentan, además, con reconocimiento previo en mercados internacionales, lo que reduce parte del riesgo de inserción. A esto se suma una capacidad productiva instalada relevante, una cadena de proveedores experimentada y un ecosistema exportador que ya demostró su idoneidad.

Los modelos fabricados en Argentina cuentan, además, con reconocimiento previo en mercados internacionales, lo que reduce parte del riesgo de inserción

Durante años, países como Sudáfrica abastecieron estratégicamente a la Unión Europea gracias a acuerdos comerciales preferenciales. El nuevo escenario disminuye esa ventaja: si las condiciones de acceso convergen, la competencia se centra en productividad, costos, escala industrial y confiabilidad logística. En ese terreno, Argentina cuenta con activos para competir.

El nuevo vector: Estados Unidos

Otra variable clave es que el cambio de escenario no se limita al mercado europeo. Paralelamente, el acercamiento económico entre Argentina y Estados Unidos a partir del Acuerdo Recíproco de Comercio e Inversiones agrega un segundo vector estratégico.

Aunque este acuerdo no es un tratado de libre comercio pleno, establece un marco institucional destinado a facilitar el comercio, promover inversiones y reducir fricciones regulatorias entre ambas economías.

Para el sector automotriz, este acercamiento puede abrir nuevas posibilidades de integración productiva y comercial. Estados Unidos representa uno de los mayores mercados del mundo para las pick ups, con una demanda estructuralmente elevada vinculada a actividades productivas, logística y uso recreativo.

La posibilidad de que la producción argentina logre integrarse gradualmente a ese mercado ampliaría de manera significativa el horizonte exportador del sector. Así, la estrategia de inserción internacional de la industria podría evolucionar hacia un doble eje: Europa y América del Norte.

El factor clave: la competitividad

La competitividad interna de la economía argentina representa el tercer elemento determinante de este nuevo escenario. Ningún acuerdo comercial garantiza una expansión exportadora si no se apoya en mejoras de competitividad. En esta línea, las reformas en marcha pueden resultar decisivas.

Estados Unidos representa uno de los mayores mercados del mundo para las pick ups, con una demanda estructuralmente elevada

La reforma laboral, la reducción de costos no salariales, la disminución de la litigiosidad laboral y una mayor flexibilidad operativa para las empresas pueden influir en las decisiones de inversión, sobre todo para sectores intensivos en capital y altamente integrados a cadenas globales de valor.

Las terminales automotrices asignan inversiones en plataformas productivas comparando la competitividad de plantas instaladas en distintos países. El acceso a mercados, la previsibilidad regulatoria, los costos y la escala productiva suelen ser variables clave en esa evaluación, y el sector de pick ups en Argentina ha mejorado sus condiciones para abastecer a mercados muy exigentes.

Convertir esta oportunidad en una estrategia industrial sostenida dependerá del ritmo de implementación de los acuerdos internacionales, de la mejora de la competitividad y de la capacidad empresarial para transformar esta oportunidad en inversión, expansión e innovación en escala productiva.

El autor es Responsable de movilidad de consultora Abeceb

Corporate Events,Diplomacy / Foreign Policy

ECONOMIA

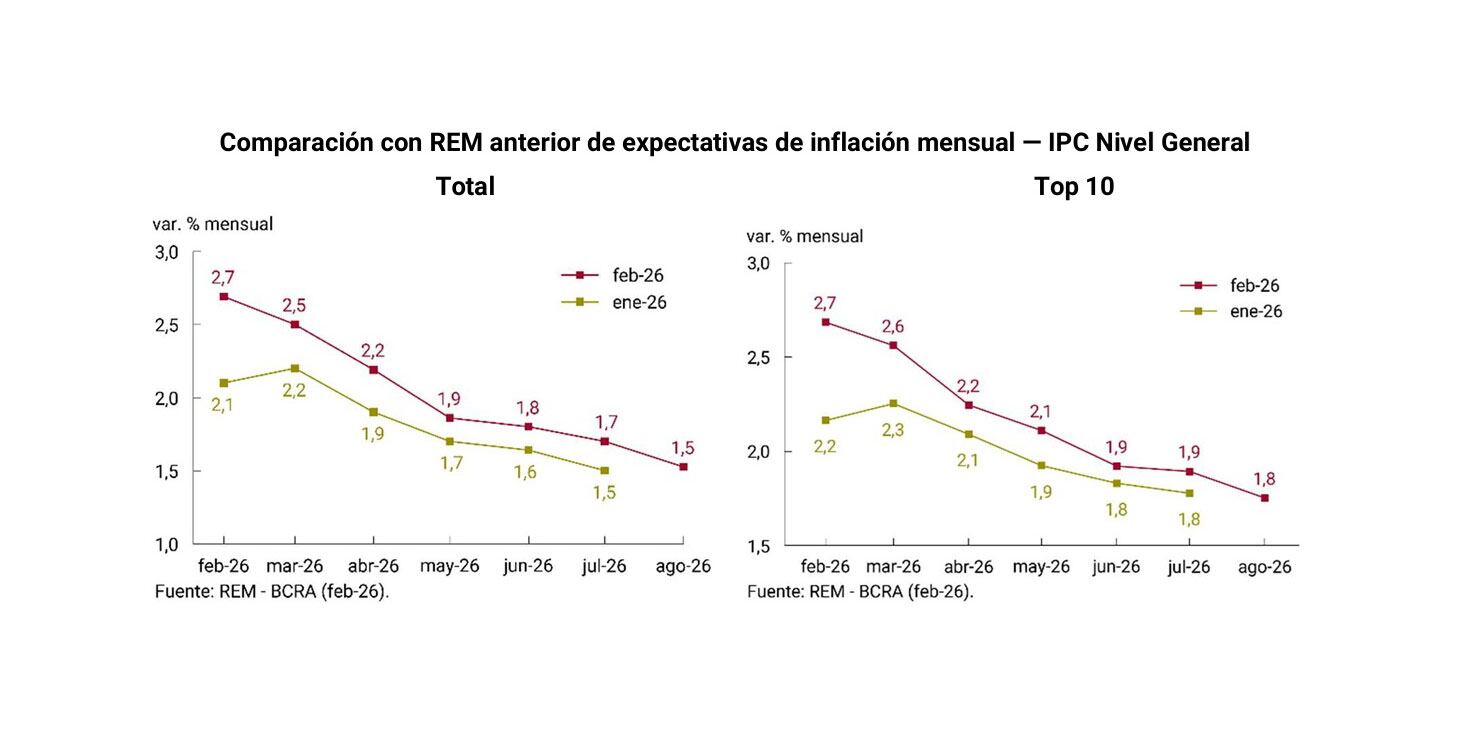

Desinflación en suspenso: qué factores conspiran contra el objetivo de que la inflación mensual empiece “con un cero adelante”

A pesar del superávit fiscal, el dólar estable y la cantidad de dinero en equilibrio, la inflación transita por un sendero alcista desde mayo de 2025, al avanzar de 1,5% a 2,9% en febrero de 2026. Si bien el Gobierno insiste con que el Índice de Precios al Consumidor (IPC) del Indec quebrará el 1% en agosto, los analistas vislumbran un escenario más complejo debido a la falta de un ancla nominal clara y la inercia que trae aparejado el proceso inflacionario.

Tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, proyectaron que el IPC comenzará con 0 durante el tercer trimestre del año. No obstante, la consultoras relevadas por el Banco Central de la República Argentina (BCRA) en el último Relevamiento de Expectativas de Mercado (REM) prevén 1,5% para el agosto.

La persistencia de ajustes mensuales altos en los servicios públicos y el cambio de ciertos precios relativos y la suba estacional de la carne ralentizaron el ritmo de descenso de la variación del índice general de precios.

Para marzo, las firmas que realizan mediciones de alta frecuencia anticipan un IPC en torno al 3%, potenciado por la suba de los combustibles

Para marzo, las firmas que realizan mediciones de alta frecuencia anticipan un IPC en torno al 3%, potenciado por la suba de los combustibles debido al conflicto en Medio Oriente.

En diálogo con Infobae, el economista de Econviews, Alejandro Giacoia, consideró que, hoy, “no hay un ancla nominal clara y la política monetaria resulta poco precisa”. Durante los primeros meses de la gestión libertaria el crawling peg -devaluación mensual de 2% y luego 1% mensual- facilitó la baja de la inflación desde un pico de 25,5% en diciembre de 2023 hasta un dígito bajo a fines de 2024.

“Pero ahora el dólar, si bien está estable, se mueve dentro de una banda cambiaria que ajusta por la inflación pasada. Entonces, dejó de actuar como un ancla nominal. Por otro lado, el Banco Central dice que controla la cantidad de dinero, pero no está claro cuál es su objetivo y la tasa de interés también sigue teniendo volatilidad: tiene un piso, pero no tiene un techo. Falta un ancla nominal”, insistió Giacoia.

Coincidió el director de la consultora T+1, Juan Manuel Telechea, al observar que las principales variables que condicionan la disminución del ritmo inflacionario son la propia inercia de los precios y la ausencia de una referencia nominal.

“La inercia es el fenómeno típico que se da en un proceso de inflación crónica, donde los agentes ya están adaptados a la inflación y, por lo tanto, tienen muy aceitado el tema de paritarias, contratos, aumentos de precio en torno al 2%, con lo cual le pone un piso y hace que sea difícil bajarla rápidamente”, precisó el analista.

Según Telechea: “Si uno tiene presente la cuestión de esta inercia y viendo los números que tenemos en la actualidad, donde en marzo seguramente vuelva a dar en torno al 3%, diría que es imposible que la inflación quiebre el 1% en agosto. Con suerte, va a estar por debajo del, del 2%. Para fin de año podría ser, pero también luce complicado: tanto las proyecciones del REM como las que están implícitas en los precios de los bonos, anticipan que la inflación se mantendrá por encima del 1% todo el año».

Las proyecciones del REM como las que están implícitas en los precios de los bonos, anticipan que la inflación se mantendrá por encima del 1% todo el año (Telechea)

Para el economista de EcoGo, Lucio Garay Méndez, los factores que limitan la desaceleración inflacionaria se concentran en la distorsión de precios relativos heredada y otros estacionales así como algunas decisiones de postergar aumentos de regulados que tuvieron lugar durante las elecciones de medio término de 2025.

«Por un lado la carne subió más de 20% en los últimos cuatro meses, en febrero hubo una corrección de tarifas luego de haber frenado las subas en la contienda electoral y haber cambiado el esquema de subsidios luego de haber ganado las elecciones. Ahora tiene el shock exógeno del precio del petróleo que tiene un impacto fuerte de primera y segunda ronda, por lo que todas estas pequeñas correcciones se fueron sumando y hacen que la inflación no vuelva a desacelerar», evaluó Garay Méndez.

Respecto a la posibilidad de que la variación del IPC quede por debajo del 1% mensual en el segundo semestre, el analista estimó que dependerá de cuánto se extienda la guerra en Irán y cuánto se mantengan los precios internacionales del petróleo por encima de los USD 90 por barril. A su criterio, si este valor se mantiene por varios meses, la desinflación se complejizará.

La inflación no se desbocó, luce controlada (De Luca)

Bajo la perspectiva del jefe de Research y Estrategia de Parakeet, Matías de Luca, la inflación “no se desbocó, luce controlada”. “Si va a ir abajo del 1% mensual es otra historia, el contexto global no juega a favor (aumento de combustibles y posible impacto en alimentos por mayores precios de fertilizantes). Sí creo que para mediados de año la inflación debería ceder respecto a lo que fue el verano, no sé si necesariamente abajo del 1%, pero sí más cerca de 2% que de 3 por ciento”, concluyó.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

ECONOMIA

Caputo lanza «operativo surtidor» para evitar disparada de la nafta y reducir impacto en IPC

El ministro de Economía, Luis Caputo, decidió suspender la actualización prevista para abril del Impuesto a los Combustibles Líquidos (ICL) y el Impuesto al Dióxido de Carbono (CO2), en una medida que busca mitigar el impacto en el surtidor del incremento del petróleo crudo internacional.

Con la nueva determinación oficial, el Palacio de Hacienda busca evitar alimentar más aún la suba en las estaciones de servicio que desde el 27 de febrero ya escaló un 20% promedio, de acuerdo a distintas estimaciones privadas, a raíz de la crisis de oferta generada por la guerra en Medio Oriente.

Según datos de la consultora Economía & Energía (EyE), esta postergación no es gratuita para las arcas públicas, y solo en marzo la decisión de no aplicar la alícuota plena significó una pérdida de recaudación estimada en u$s147 millones, acumulando unos u$s429 millones en lo que va del primer trimestre del año.

La normativa vigente establece que estos tributos deben actualizarse trimestralmente en función de la variación del Índice de Precios al Consumidor (IPC). Sin embargo, el Decreto 116 del 26 de febrero de 2026 ya había determinado un aumento parcial para marzo, postergando el grueso del ajuste pendiente para abril.

El impacto de la guerra en los surtidores

El contexto internacional jugó un rol determinante en esta estrategia, explicaron desde la cartera económica. Debido a los conflictos bélicos globales, el precio de los combustibles registra alzas mucho mas pronunciadas en todo el mundo, pero la delicada situación social y el esfuerzo por contener la infación al menos por debajo del 3% mensual obligan a una transición ralentizada.

Esta presión externa se suma a un retraso estructural en los precios locales respecto a lo que ocurre con el Brent que en lo que va del mes ya aumentó más de un 45% desde los u$s72,50 del viernes 27, el día previo al primer ataque de Estados Unidos e Israel sobre Irán, a los u$s106 en que cerró esta semana.

En ese aumento escalonado de la nafta y el gasoil, con aumentos diarios que pasaron en principio disimulados por tratarse de pequeños saltos mejores a los $100 por litro, permitieron evitar el maletar social más amplio, pero se hace imposible de disimilar al momento de cargar.

Desde las empresas se admite que es la mejor alternativa que tienen disponible para no retrasar en demasía los valores de los combustibles respecto al crudo que ingresa a la refinerías, pero a a vez alertando que esta escalada tendrá un efecto a la baja en el consumo tal como ya ocurrió en febrero, aún antes del cisne negro de la guerra.

En ese desafío resultó vital el rol de YPF en el mercado que apelando a la política e micropricing que adoptó a mediados de año, logra los saltos abruptos en las carteleras y en los títulos de los diarios que suele reflejar el clima social.

Un programa puesto a prueba

Los límites del programa económico se pusieron a prueba tras la escalada del conflicto en Medio Oriente y el cierre del estrecho de Ormuz, eventos que empujaron el precio del barril de petróleo Brent por sobre los u$s 100. Esta volatilidad externa generó una presión inmediata en los costos de refinación local en la Argentina, sumando un nuevo foco de tensión sobre la dinámica de precios internos en un momento crítico de la macroeconomía.

La preocupación por el impacto de la energía en la inflación no es exclusiva del ámbito local, sino que se convirtió en una señal de alarma global. En las principales economías, el fortalecimiento del petróleo amenaza con retrasar las metas de desinflación de los bancos centrales, forzando un escenario de tasas altas por más tiempo y una salida de capitales de mercados emergentes, lo cual complica aún más el panorama financiero para la región.

En la Argentina, este incremento actúa como un arma de doble filo que condiciona las metas oficiales. Si bien el salto en la cotización del crudo mejora sensiblemente la rentabilidad de las exportaciones proyectadas desde Vaca Muerta, su contracara es un encarecimiento directo en el surtidor y en la importación de GNL necesaria para cubrir el pico de demanda durante el próximo invierno.

El peso de los combustibles en la estructura del Índice de Precios al Consumidor (IPC) es determinante, con una ponderación exacta del 3,8% dentro de la canasta. Bajo esta métrica, se estima que por cada 10% de aumento efectivo en el precio final de venta al público, la inflación general recibe una presión directa de 0,38 puntos porcentuales, sin contar los efectos de segunda ronda, de acuerdo a estimaciones de la consultora EcoGo.

La política de no intervención

La decisión de la Secretaría de Energía es no intervenir en la decisión de las empresas de aumentar o no sus combustibles, pero decidió apelar a las pocas herramientas que le quedan para incidir en dos componentes del precio de un litro de combustible como lo son el fiscal y los biocombutibles para el corte obligatorio.

De acuerdo con la proyección de EyE, en ese sentido el atraso impositivo es significativo. Para abril de 2026, el monto pendiente de actualización por ICL y CO2 se sitúa en $212,5 por litro para las naftas y $89,4 por litro para el gasoil. De haberse aplicado el esquema tributario completo, el salto en las estaciones de servicio habría sido drástico, alejando los precios de los objetivos de convergencia que se trazaron a principios de año.

Como complemento a la tregua fiscal, el Gobierno oficializó hoy un cambio en las especificaciones técnicas de los combustibles, permitiendo un mayor porcentaje de corte de bioetanol. Esta medida, negociada con las empresas del sector, tiene como objetivo sustituir una mayor porción de derivados del petróleo por biocombustibles de origen nacional. Al aumentar la participación de los renovables, se logra amortiguar el impacto del encarecimiento del crudo Brent en la estructura de costos de las refinadoras.

Esta convergencia hacia una mayor tasa de biocombustible representa un alivio económico. Al elevar el corte, el país reduce la dependencia de las importaciones de combustibles terminados en un momento de volatilidad cambiaria y geopolítica. Para las petroleras, esta modificación técnica permite absorber parte del incremento de costos internacionales sin trasladarlo íntegramente al precio final pagado por el consumidor en la manguera.

La volatilidad es la única certeza

El mercado observa con cautela la sostenibilidad de estas medidas. Si bien la suspensión del impuesto actúa como un «ancla» temporal para el IPC, el costo fiscal genera más presión al cumplimiento de las metas de equilibrio presupuestario, ya acosadas por la baja de recaudación interanual. No obstante, desde el entorno del ministro Caputo consideran que el beneficio de estabilizar las expectativas de inflación en el corto plazo compensa la pérdida transitoria de ingresos tributarios.

En cuanto a lo que prevé el mercado para las próximas semanas, los analistas coinciden en que la volatilidad seguirá siendo la norma. El precio del barril de petróleo continúa sensible a las noticias del frente externo, lo que mantiene en alerta a las empresas como YPF, Shell, Axion y Puma que dominan más de 95% del mercado. El consenso es que, si bien el Gobierno evita un incremento adicional en abril, la presión por una actualización de precios persistirá si el crudo no retrocede.

Las cámaras empresariales del sector bioenergético recibieron de manera positiva el incremento en los cupos de corte, viendo en ello una oportunidad para dinamizar la industria regional. Sin embargo, desconfían de la receptividad de las petroleras a la nueva medida luego de años de disputas y controversias en torno a un resistido incremento del corte obligatorio de nafta y gasoil.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustibles,medio oriente,precios,inflación

Bombazo: Inter Miami inició negociaciones con el brasileño Casemiro ¿Se junta con Messi?

Las autoridades de Guatemala sancionan a 151 motociclistas por carreras clandestinas

Más de la mitad de los intendentes, entre ellos varios históricos del peronismo, rechazaron una convocatoria de Kicillof

WATCH: Travelers reveal whom they blame for miles-long Houston airport lines as Trump rescues TSA pay

El acuerdo entre la Unión Europea y el Mercosur abre oportunidades para la exportación de pick ups

Borderlands 4 por fin cumple una de sus promesas, aunque todavía le queda mucho trabajo. El shooter ahora está mejor optimizado en PC

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Javier Milei admitió “contratiempos” para bajar la inflación

POLITICA1 día ago

POLITICA1 día ago¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- POLITICA15 horas ago

Kicillof refuerza su perfil de candidato y se aferra al fallo de YPF para polarizar con Milei

- ECONOMIA2 días ago

Se apaga una cadena de farmacias: revoleo de cheques sin fondos, deuda multimillonaria y cierres