ECONOMIA

Oportunidad de inversión por la suba del dólar: estos son los CEDEAR favoritos de la City

La inestabilidad cambiaria local, producto de transitar un año electoral, junto con un contexto internacional cargado de incertidumbre, vuelve a poner a los CEDEARs en el centro de la escena.

El refugio preferido de los inversores se renueva con sectores, nombres propios y fundamentos frescos, según los principales informes de research de la semana.

En la City, la volatilidad del dólar ya dejó de ser novedad para transformarse en un dolor de cabeza cuando se trata sobre ahorro e inversiones. Esta nueva escalada del tipo de cambio no hizo más que acelerar un proceso que ya estaba en marcha: el pase de carteras de acciones locales a CEDEARs.

Así lo reflejan los informes recientes de Research for Traders y Allaria, donde se destaca que la falta de drivers en la renta variable argentina empuja a los inversores hacia el universo de activos internacionales.

Pero el fenómeno va más allá de una simple «cobertura cambiaria». Como explican desde Allaria, los CEDEARs no solo protegen ante los movimientos bruscos del dólar, sino que también permiten capturar oportunidades en empresas y sectores que lideran la economía internacional.

La City ahora va por los Cedears: qué papeles lideran el ranking

Los rankings de Allaria y BYMADATA muestran que el flujo en la City se concentra en un puñado de nombres, donde se cruzan liquidez, visibilidad de negocios y atractivo global. Tesla, Vista Energy, Palantir, Alphabet, Nvidia, Mercado Libre y Coca-Cola figuran entre los más operados, acompañados de grandes índices como el SPY (S&P 500), el ETF de Brasil (EWZ) y los fondos vinculados a oro y cripto.

En los últimos días, además, se notó una migración hacia energía y tecnología, mientras que los sectores ligados al consumo global y las commodities mantienen protagonismo.

La preferencia por estas compañías no es casualidad. Los expertos de Allaria y Research for Traders coinciden en que la resiliencia de firmas como Alphabet, Microsoft, Amazon o Apple radica en su capacidad de sostener márgenes, innovar en plena disrupción tecnológica y adaptarse a cambios regulatorios o de demanda.

En energía, Vista y Petrobras aprovechan la demanda sostenida y los flujos hacia emergentes.

El consumo básico (Coca-Cola, Walmart) se impone como escudo ante recesión o inflación.

¿Qué sectores dominan la atención de los inversores?

El informe semanal de Allaria presenta una radiografía de los portafolios sugeridos, donde el consumo discrecional y la energía pesan casi la mitad de la cartera recomendada. Tecnología, salud y materiales completan el podio de sectores que absorben los pesos que buscan refugio y potencial. Se suma el dato de que, en los portafolios de mínima volatilidad y máxima relación dividendo/riesgo, figuran históricamente defensivas como Verizon, Coca-Cola, Altria y Microsoft.

El reporte de IEB refuerza la idea de que, en escenarios de licuación del dólar, el equity internacional y los activos «duros» (commodities, metales preciosos) vuelven a funcionar como refugio y oportunidad, incluso para los grandes jugadores institucionales.

Alphabet y Berkshire Hathaway, al detalle

En medio de este reacomodamiento de carteras, surgen dos nombres con argumentos sólidos de cara a la segunda mitad del año. El asesor financiero Damián Palais, de Cocos Gold, desmenuza las claves de Alphabet (GOOGL) y Berkshire Hathaway (BRKB), dos CEDEARs que ganan seguidores tanto por valuación como por perspectivas operativas.

En el caso de Alphabet, la atención del mercado está puesta en los resultados trimestrales que presentará esta semana. El dato relevante será la evolución del negocio publicitario, que representa más del 70% de los ingresos totales y donde el consenso espera un crecimiento interanual del 12,5%, señal de reactivación del consumo online. También se sigue de cerca el avance de YouTube, que gracias al empuje de Shorts podría anotar una suba de ingresos del 15% anual. El área de Cloud apunta a crecer 25% y, tras haber alcanzado el break-even, la lupa está en si podrá mantener márgenes positivos frente a Amazon y Microsoft.

Damián Palais afirma: «En cuanto a valuación, Alphabet sigue siendo de las big tech que no está cara. Cotiza a 20x P/E forward y alrededor de 15x EV/EBITDA, lo cual sigue siendo razonable para una compañía que sigue creciendo arriba de doble dígito y con márgenes operativos estables en torno al 27-28%. De cara a los números concretos, el consenso de mercado espera ingresos totales por USD 84.600 millones (+12,5% YoY) y una ganancia por acción (EPS) de u$s1,84, con crecimiento de Cloud, estabilidad en márgenes y una posible sorpresa positiva si hay mejoras en AI (se habla de que OpenAI pretende utilizar la infraestructura en la nube de Google para ChatGPT) o en eficiencia de costos.»

Por el lado de Berkshire Hathaway, el gigante de Warren Buffett, el 2025 viene siendo un año atípico: la acción muestra rezago frente al S&P500, en parte por la estrategia ultra defensiva del legendario inversor, que vendió acciones clave, elevó su posición en cash a un récord y evitó riesgos mientras la bolsa norteamericana marcaba nuevos máximos. Además, la inminente sucesión de Buffett genera ruido e impacta en la prima histórica de la acción. Para el segundo trimestre, el mercado espera ingresos por u$s92.600 millones y una ganancia por acción de u$s5,40, lo que marcaría recuperación frente al trimestre anterior. Las miradas estarán puestas en eventuales recompras, el negocio asegurador y la capacidad de activar nuevas inversiones.

Sobre el gigante de Buffet, el analista financiero de Cocos estima: «Desde valuación, BRK.B no luce cara: cotiza con un EV/EBITDA de 9,4x, cuando su promedio de los últimos cinco años fue de 11,1x. Su P/E actual es de 12,6x, por debajo del promedio de 17,8x del mismo período. Sin embargo, en este tipo de compañías holding financieras con muchas subsidiarias, un ratio aún más seguido por los analistas es el Price to Book (P/B). Hoy BRK.B cotiza a 1,6x P/B, un poco encima de su promedio de 5 años de 1,49x.»

Para perfiles conservadores, Berkshire sigue siendo de lo más sólido del mercado internacional.

Drivers internacionales

El último memo exterior de Allaria y el Global Outlook Update de IEB son claros: la guerra comercial reavivada por Trump y la indefinición de la Fed tensan el clima afuera.

Las big techs siguen marcando la cancha, pero con riesgos de sobrevaluación y un rebalanceo permanente por parte de los grandes fondos internacionales.

La resiliencia del consumo estadounidense es puesta a prueba por las tasas altas y la presión sobre los márgenes de las empresas.

Ante esto, emergentes como Brasil y empresas argentinas como Vista Energy capturan flujos en busca de retorno, mientras que la City refuerza posiciones en compañías con negocios internacionales y bajo endeudamiento.

¿Por qué hoy los CEDEARs ganan terreno?

El atractivo de los CEDEARs reside en su doble rol de cobertura automática contra la devaluación y acceso a empresas que lideran el mundo, con reglas de juego previsibles. El rebalanceo no es solo de minoristas: grandes fondos y carteras institucionales redoblaron posiciones en estos instrumentos, como confirman Allaria y BYMADATA.

Desde Allaria insisten en que el auge de los CEDEARs es consecuencia directa de la falta de alternativas domésticas con volumen y previsibilidad.

En la City se advierte que, mientras no haya señales claras en la macro local y el riesgo país se mantenga elevado, los CEDEARs seguirán siendo la vía preferida de ahorro e inversión.

El veredicto final

Los datos y las opiniones de todos los research coinciden en que la clave está en seleccionar compañías con balances sólidos, crecimiento sostenible y valuaciones razonables.

El menú actual combina:

- Tecnológicas líderes: Alphabet, Nvidia, Microsoft, Apple y Palantir

- Energéticas con upside: Vista, Chevron, Petrobras y Vale

- Consumo defensivo: Coca-Cola y Walmart

- Finanzas robustas: Citigroup y Berkshire

- Una cuota de Brasil

No hay margen de discusión, la volatilidad del dólar de las últimas semanas reconfiguró el mapa de inversiones en la Argentina, y los CEDEARs se afirman cada vez más como el «comodín» de la City.

El desafío, como siempre, será distinguir el ruido de las señales y mantener la disciplina para aprovechar lo mejor de ambos mundos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,cedear,inversion,wall street

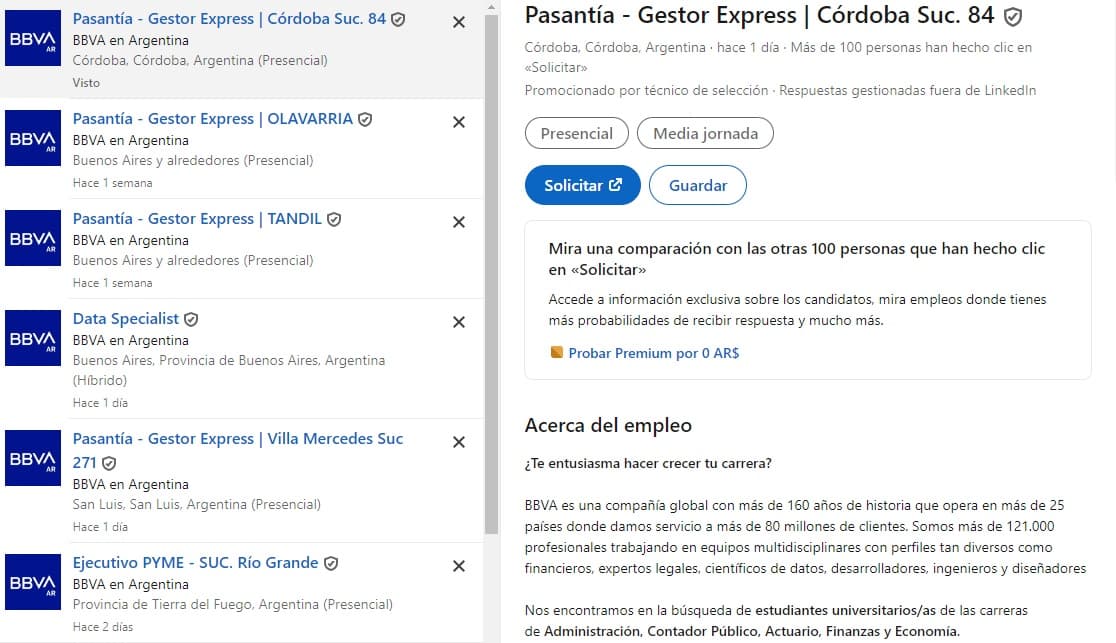

Más allá de que desde hace tiempo algunos bancos atraviesan un proceso de achique, con cierre de sucursales y recortes de personal, a la par algunas entidades financieras mantienen abierta la búsqueda de empleados en abril. Es el caso, por ejemplo, de Banco Macro, BBVA y Santander.

Las entidades tienen publicado en sus perfiles de LinkedIn los distintos puestos disponibles y es desde esa red social que los interesados pueden aplicar, teniendo en cuenta que muchas de las alternativas son en algunas ciudades del Interior del país y que abarcan perfiles tecnológicos, financieros y de gestión en múltiples áreas.

Banco Macro, BBVA y Santander buscan empleados: qué puestos necesitan cubrir

Las posiciones disponibles combinan modalidades presenciales e híbridas, con presencia en ciudades como Buenos Aires, Córdoba y Villa María, además de vacantes en provincias como Misiones, Tierra del Fuego y San Luis.

Banco Macro busca empleados en distintos puestos y ciudades

En el caso de Banco Macro, las búsquedas incluyen roles como oficial de negocios y profesionales en Buenos Aires; oficial de banca empresas en la misma ciudad; oficial de banca empresa en la sucursal Paseo de la Villa, en Villa María; oficial de negocios y profesionales en la sucursal Jardín América, en Misiones; oficial Macro Selecta privado en Córdoba; además de posiciones como campaign operator, ejecutivo de clientes en distintas sucursales, journey owner para el área de seguros y oportunidades para integrar su base de talentos agro.

Por su parte, BBVA ofrece vacantes como data specialist en Buenos Aires; ejecutivo pyme en la sucursal de Río Grande, en Tierra del Fuego; y distintas pasantías como gestor express en localidades como Olavarría, Córdoba, Tandil y Villa Mercedes.

En tanto,Santander concentra sus búsquedas en perfiles analíticos, con posiciones como Credit Risk SSr Analyst y Risk Data Analyst Senior, ambas en Buenos Aires.

Para postularse, se recomienda mantener actualizado el perfil en LinkedIn, detallando experiencia, formación, habilidades y logros. Luego, es clave ingresar a los portales oficiales de empleo de cada banco, donde las oportunidades suelen publicarse en secciones como «Trabajá con nosotros» o «Carreras».

Una vez seleccionadas las vacantes de interés, el proceso continúa con la carga del CV —generalmente en formato PDF— o la completación de formularios online. En caso de avanzar, los equipos de Recursos Humanos se contactan por correo electrónico o teléfono para seguir con las etapas de evaluación.

Los puestos disponibles en BBVA, en su página de LinkedIn

Cuál es el sueldo básico de un empleado bancario en abril

Conocida la inflación de febrero del 2,9%, en marzo se actualizó automáticamente la paritaria de los bancarios. La Asociación Bancaria (AB) informó que la mejora será de aplicación para todas las remuneraciones mensuales brutas, normales, habituales y totales, remunerativas y no remunerativas, incluyendo los adicionales convencionales y no convencionales, acumulando en los dos primeros meses del año un 5,9% sobre los salarios de diciembre pasado.

El secretario general de La Bancaria, Sergio Palazzo, subrayó que «una vez más, desde la Asociación Bancaria garantizamos que los trabajadores/as bancarios/as continúen salvaguardando el poder adquisitivo de los salarios».

Con el 2,9%, el salario inicial del personal bancario quedó en $2.187.023,79 en tanto que el Día Bancario se fue a $1.949.656,06 para la primera categoría. En este beneficio vale aclarar que también se irá corrigiendo mes a mes, hasta el 6 de noviembre cuando se liquida al celebrarse el día del empleado.

El acuerdo entre el sindicato y los representantes de las cámaras privadas y públicas (ABAPPRA, ADEBA y ABA) más el Banco Central no espera la homologación de parte de la secretaría de Trabajo y del ministerio de Capital Humano, y las subas de los haberes se aplican en tiempo y forma, casi en forma automática.

La paritaria de los bancarios se discute por año calendario, es decir de enero a diciembre. En el primer trimestre, los salarios se están actualizando mes a mes por el costo de vida, pero a partir de abril podría cambiar la metodología. Sin embargo, fuentes consultadas de las dos partes coinciden que lo más probable es que no haya cambios y todo continúe como hasta el momento.

A este básico se debe sumar adicionales como títulos, presentismo y arqueo de caja, entre otros. Desde el gremio subrayaron que «una vez más, garantizamos que los trabajadores y trabajadoras bancarias continúen salvaguardando el poder adquisitivo de los salarios«.

Desde el gremio destacaron que «en el medio de una reforma laboral que afecta los derechos de los trabajadores y trabajadoras, estamos comprometidos en continuar defendiendo tanto los puestos de trabajo como los ingresos, para que no pierdan poder adquisitivo».

En ese marco, algunos bancos lanzaron una búsqueda de personal en sus perfiles de LinkedIn. Macro, BBVA y Santander son algunos de los casos en los que, luego de la última paritaria, se podría ganar un sueldo básico que parte de los $2,1 millones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco,empleo,sueldo

ECONOMIA

Después de cancelar la venta de la cadena, Carrefour anunció un nuevo CEO local que buscará crecer en un “entorno desafiante”

Carrefour Argentina designó a su nuevo director ejecutivo para su operación local.

La noticia llega después de un 2025 en el que se negoció la venta de la cadena en el país hasta que, en hace un mes, la empresa de origen francés le puso fin al proceso y anunció un plan de inversión.

El nuevo número uno de la cadena en el país es Noël Prioux, quién iniciará sus funciones a partir del lunes 6 de abril, en reemplazo de David Collas.

“Con una destacada trayectoria dentro del grupo, Noël Prioux pondrá al servicio de Carrefour Argentina y de sus equipos su experiencia comercial única y su conocimiento de América Latina”, anunciaron en un comunicado Alexandre Bompard, CEO de Grupo Carrefour y Pablo Lorenzo, Director Ejecutivo de Carrefour Latinoamérica.

“Confiamos en él para volver a encaminar a Carrefour Argentina hacia una trayectoria de crecimiento en un entorno desafiante”, agregaron y agradecieron la gestión de Collas.

Prioux es contador e ingresó a la compañía en 1984. Ocupó cargos operativos en la División Regional Oeste de los hipermercados Carrefour Francia, luego fue Director Ejecutivo en Turquía, estuvo al frente del negocio de hipermercados en Francia, gestionó las filiales internacionales del Grupo en Colombia, el sur de Asia y España y en 2011 asumió el cargo de Director Ejecutivo en Francia.

También fue director Ejecutivo para Latinoamérica (Argentina y Brasil) y ahora asesoraba al CEO global.

Sin venta

Como se dijo, hace un mes Carrefour descartó la venta de su operación en Argentina, optando por impulsar una estrategia de crecimiento local que contempla la apertura de nuevas sucursales, la creación de centenares de empleos y el desarrollo de sus servicios digitales hasta 2028.

La decisión surgió tras haber evaluado propuestas de compra consideradas insatisfactorias, en línea con el plan estratégico global 2030 presentado recientemente en París.

La información había sido confirmada por Bompard y luego por Collas, el CEO saliente, quien remarcó la continuidad de la compañía y su intensión de reforzar el liderazgo en el país.

Durante el segundo semestre de 2025, Carrefour sometió a revisión su presencia en mercados calificados como no prioritarios, incluido Argentina. Según indicó el directorio del grupo, la filial local fue objeto de varias propuestas de adquisición, entre ellas una oferta formal por USD 1.000 millones realizada por Francisco de Narváez, empresario que se comprometió a mantener los más de 17.000 empleos y la continuidad de la marca en el país. Además, se recibieron manifestaciones de interés de la cadena Coto y del fondo estadounidense Klaff Realty. El proceso, bajo la coordinación de Deutsche Bank, había fijado inicialmente el 15 de noviembre de 2025 como fecha límite para ofertas, plazo que se extendió hasta diciembre por la aparición de nuevos interesados.

Finalmente, el directorio global desestimó todas las propuestas al considerar que no reflejaban el potencial de la operación argentina ni garantizaban adecuadamente las condiciones laborales de la plantilla. El CEO Global, Alexandre Bompard, expuso ante inversores en París que la revisión abarcó también a Bélgica y Polonia, países que, como Argentina, se mantienen bajo un modelo de administración flexible y monitoreo continuo dentro de la categoría de “otros países”.

Plan de crecimiento

Tras la decisión de suspender la venta, Carrefour Argentina anunció un programa de inversiones orientado a fortalecer su posición en el mercado. Según el mensaje de Collas publicado en LinkedIn, el plan contempla la apertura de dos nuevos centros Maxi y 40 tiendas Express en 2026, lo que permitirá crear más de 400 nuevos puestos de trabajo. La compañía buscará además incrementar en seis puntos el volumen operado, ampliar la Cuenta Digital y reforzar los servicios del Banco de Carrefour.

Otra de las iniciativas centrales será el relanzamiento de la aplicación móvil, diseñada para ofrecer una experiencia de compra más simple, personalizada y completamente digital para los clientes. En la actualidad, la filial argentina gestiona más de 700 sucursales en distintos formatos y emplea a 17.000 personas en todo el país.

cartel,exterior,logo,supermercado

ECONOMIA

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

El Banco Nación «reconvirtió» al plazo fijo para darle más atractivo a los ahorristas, debido a que los tradicionales a tasa predeterminada le están ganando al precio del dólar pero están perdiendo frente a la inflación. Por eso, lanzó una nuevo tipo de depósito en pesos, que permite generar y retirar los intereses todos los meses y ajusta en base al índice de precios al consumidor (IPC).

El nuevo instrumento presentado por BNA se llama «Certificado de depósito a plazo fijo UVA con pago de intereses por subperiodos», y permite cobrar intereses cada 30 días.

El requisito a tener en cuenta, tal como ocurre con los otros plazos fijos UVA, que son los que ajustan por inflación, es que el período mínimo solicitado para el encaje de los fondos originales depositados es de 90 días.

Es decir, con esta nueva alternativa, la novedad es que se pueden retirar mensualmente las ganancias (intereses), pero el capital invertido no se puede movilizar durante los primeros 3 meses de haber constituido esta inversión.

Cabe recordar que la versión tradicional de plazo fijo UVA solo permitía retirar todo el capital obtenido (lo invertido más intereses) recién luego de haber trascurrido los 90 días iniciales.

Asimismo, el tiempo máximo de permanencia con este nuevo plazo fijo UVA con pago de intereses por subperiodos es de 2 años y medio.

Por otro lado, pueden acceder a esta inversión las personas humanas por los canales electrónicos y ventanilla, y el monto mínimo de colocación requerido es de $1.500, una cifra prácticamente simbólica.

Otra condición de este nuevo instrumento que ajusta por inflación es que es intransferible.

«Disfrutá de la tranquilidad de una inversión que protege el poder adquisitivo de tus ahorros. Tu capital se ajusta por UVA y cobrás intereses periódicos durante el plazo de vigencia de tu plazo fijo UVA», destaca la información oficial de Banco Nación sobre esta nueva herramienta de ahorro.

Cabe recordar que las Unidades de Valor Adquisitivo (UVA) se actualizan por el Coeficiente de Estabilización de Referencia (CER), cuya cotización es establecida diariamente por el Banco Central y se pueden consultar a diario.

El Banco Nación se encuentra entre las principales entidades financieras argentinas en cantidad de usuarios, con más de 20 millones de cajas de ahorro en toda la Argentina, y porque es el canal donde cobran los haberes empleados estatales, jubilados y otros beneficiarios sociales.

Nuevo plazo fijo UVA con renta mensual

El dato a tener en cuenta que llevó a que los bancos comiencen a pensar otro tipo de plazos fijos para seducir a los ahorristas, se debe a que las tasas de interés del sistema se encuentran a la baja, mientras la inflación tiene una tendencia más elevada.

En concreto, hoy un plazo fijo tradicional en Banco Nación está pagando una tasa nominal anual (TNA) de 22% para personas humanas en el canal electrónico, para un período de colocación de 30 a 59 días. Esto representa una renta de 1,81% en un lapso de un mes.

En cambio, la inflación se encuentra, desde que comenzó el 2026, en un nivel cercado a 2,9% por mes.

Por ende, la tasa del plazo fijo tradicional es negativa hace más de 3 meses frente al comportamiento del resto de los precios al consumidor.

Así, el Banco Nación presentó el «Certificado de depósito a plazo fijo UVA con pago de intereses por subperiodos«, que mantiene el encaje de los fondos a 90 días, pero introduce la mecánica de retirar las ganancias mensualmente mientras la plata «sigue trabajando».

De esta manera, propone una renta mejor al del plazo fijo tradicional. De hecho, brinda una TNA adicional a la inflación de 1,5% anual en las colocaciones de 90 a 119 días y de 3,75% de TNA en las colocaciones mayores a los 360 días.

Incluso, este lanzamiento del Banco Nación fue impulsado por el propio Federico Sturzenegger, ministro de Desregulación y Modernización del Estado, que salió a promocionarlo en redes sociales.

«Los argentinos nunca tuvimos manera de ahorrar en un banco con una renta mensual al tiempo que protegíamos nuestro capital. Bueno, eso se acabó hoy», indicó este funcionario.

Y subrayó que es instrumento permite «invertir en UVA, así que mi dinero queda protegido en poder adquisitivo».

Para Sturzenegger, este «Certificado de depósito a plazo fijo UVA con pago de intereses por subperiodos» consiste en que la renta se paga cada mes y el capital se mantiene actualizado por la inflación, lo que brinda al ahorrista una alternativa nueva, en un escenario en que la tasa tradicional pierde frente al resto de los precios.

Además, destacó que este nuevo instrumento le gana al movimiento del precio del dólar, que cayó 1% en marzo y acumula un retroceso superior al 5% en todo 2026.

«Muchos argentinos ahorran comprando dólares, pero eso rinde cero y además hay inflación en EE.UU., así que es como poner la plata en una lata y quemar un poco todos los años», concluyó Sturzenegger.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,pesos,ahorro,uva,tasa,tasas,banco,contado con liquidación,inflación

¡Exclusivo! Las fotos de Agostina Páez volviendo al país tras 2 meses detenida en Brasil

Instituto le gana a Atlanta por los 32avos de final de la Copa Argentina

Caso Adorni: la Justicia pide la intervención de un organismo clave para analizar los contratos de Grandio con la TV Pública

Entidades empresarias respaldaron el proyecto de la Corte Suprema para reformar el mecanismo de selección de jueces

Bancos Macro, BBVA y Santander buscan empleados: para qué puestos y cómo postularse

Sauer cites ‘striking’ figures on secretive birth tourism in high-stakes SCOTUS case

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

Quiénes son las dos acreedoras del préstamo con el que Adorni compró su departamento en Caballito

POLITICA2 días ago

POLITICA2 días agoDos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- POLITICA2 días ago

Quiénes son las dos acreedoras del préstamo con el que Adorni compró su departamento en Caballito

- POLITICA16 horas ago

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei