ECONOMIA

Furor en el mercado por la inversión que derrota al plazo fijo y a las billeteras virtuales: ya rinde 45%

La iliquidez en los bancos está generando un movimiento brusco en las tasas de interés de muy corto plazo, no hay dudas de eso. Este fenómeno provocó que las cauciones bursátiles —un instrumento que hasta hace poco era usado principalmente por inversores institucionales de la City o perfiles con experiencia en el mercado de capitales— se convirtieran en la inversión más rentable y buscada por el ahorrista conservador.

El cambio es tan marcado que la tasa más alta del mercado no está en un plazo fijo ni en una billetera virtual, sino en un producto financiero del ecosistema bursátil que se opera con liquidación al día siguiente y está respaldado por garantías reales.

Qué es una caución bursátil y cómo funciona

La caución bursátil es, en términos simples, un préstamo de muy corto plazo que se realiza entre inversores, con la intermediación y garantía del mercado. Quien presta dinero recibe una tasa fija y quien lo toma deja como garantía títulos valores, como bonos o acciones.

Las operaciones se pactan a distintos plazos -pueden ir de 1 a 120 días-, pero en este momento la atención está puesta en las colocaciones a un solo día hábil. El motivo es simple: en medio de la escasez de pesos, las tasas para ese plazo están en niveles excepcionales, en algunos casos por encima del 50% TNA, lo que implica un rendimiento mensual que duplica o triplica el de las alternativas más conservadoras.

Por qué las cauciones son hoy la estrella de la City

El atractivo de la caución bursátil se apoya en tres factores clave:

- Liquidez inmediata: al día siguiente de realizada la operación, el inversor recupera su capital más los intereses generados.

- Riesgo muy bajo: la operación está garantizada con títulos valores y regulada por BYMA y la CNV, lo que prácticamente elimina el riesgo de incumplimiento.

- Flexibilidad total: permite decidir día a día si se renueva o se retira el dinero, algo imposible en un plazo fijo trradicional.

Ejemplo práctico de rendimiento

Para entender la magnitud de la oportunidad actual, supongamos un capital inicial de $1.000.000:

- Caución bursátil a 1 día al 50% TNA: ganancia mensual estimada de $41.000, renovando cada jornada hábil.

- Plazo fijo al 39% TNA: interés mensual cercano a $32.083.

- Billetera virtual al 29% TNA: rendimiento aproximado de $29.166.

La diferencia es contundente, la caución casi duplica el rendimiento de muchas cuentas remuneradas y sin tener en cuenta los límites (que van desde $750.000 hasta $1.500.000) en varias de ellas.

Cómo se explica esta «super-tasa»

El principal factor que explica el salto en las tasas de cauciones es la falta de liquidez en el sistema financiero. Sin herramientas de absorción de pesos como las que existían meses atrás —las LEFI—, y con vencimientos que obligan a las entidades a buscar fondos rápidamente, se genera un exceso de demanda de dinero inmediato.

En este contexto, la caución bursátil funciona como un termómetro de la tensión de liquidez:

- Si la tasa sube fuerte, significa que hay pocos pesos disponibles y los bancos e inversores pagan más por conseguirlos.

- Si la tasa baja, indica que el mercado recupera holgura y la presión sobre el costo del dinero se modera.

Actualmente, estamos en la primera situación, con tasas que en algunas ruedas superaron ampliamente el 60% TNA, dejando atrás cualquier referencia bancaria o fintech.

Ranking de bancos que más pagan por plazos fijos

Aunque hoy pierden frente a las cauciones, los plazos fijos siguen siendo una opción muy utilizada, especialmente por quienes buscan simplicidad operativa, no desean abrir cuentas comitentes y no quieren estar pendientes en el día a día de operar la caución. El top actual de tasas es el siguiente:

- Reba – 39% TNA

- Banco Hipotecario (para no clientes) – 39% TNA

- Banco Provincia de Córdoba – 38% TNA

- Banco Voii – 38% TNA

- Banco Meridian – 38% TNA

- Banco Mariva – 38% TNA

- Banco CMF – 38% TNA

- Banco del Sol – 37,5% TNA

- Banco Nación – 37% TNA

- Banco Galicia – 37% TNA

Con un millón de pesos, las ganancias mensuales en estas tasas oscilan entre $30.416 y $32.083.

Las billeteras virtuales y fondos Money Market que más rinden

El universo fintech y de fondos comunes también ofrece alternativas para estacionar pesos con liquidez casi inmediata. El ranking actual de rendimientos es:

- Fiwind – 35,00% TNA (límite $750.000)

- Prex – 34,33% TNA

- Personal Pay – 33,87% TNA

- IEB Ahorro – 33,78% TNA

- Cocos Daruma Renta Mixta – 33,74% TNA

- Mercado Pago– 32,95% TNA

- Astropay – 31,55% TNA

- Naranja X – 29,00% TNA (límite $800.000)

- Ualá – 27,00% TNA (límite $1.500.000)

- Brubank – 27,00% TNA (límite $750.000)

Cabe destacar que las 4 alternativas que poseen límites se tratan de cuentas remuneradas, es decir, aseguran al 100% el rendimiento reflejado. En el caso de los FCIs -las opciones sin límites- calculan sus rendimientos en base a su último pago, este puede variar y se menor -o mayor- al otro día.

Estrategias para aprovechar el momento

Sin duda, en un escenario tan particular, y con el objetivo de quedarse en pesos, la clave está en armar una estrategia flexible:

- Capital de oportunidad: colocar en cauciones a 1 día mientras la tasa se mantenga alta, renovando diariamente.

- Base de estabilidad: destinar un porcentaje a plazos fijos en los bancos del top 3, asegurando una tasa previsible.

- Fondo de liquidez operativa: mantener parte en billeteras virtuales o fondos Money Market para gastos corrientes.

- Monitoreo constante: las tasas pueden bajar (o subir) de forma abrupta si mejora (o empeora) la liquidez del sistema, por lo que conviene seguir la evolución día a día.

¿Cuánto puede durar esta ventana?

La experiencia muestra que los picos de tasas en cauciones a 1 día suelen ser temporales. A medida que los bancos logran recomponer su liquidez, la presión sobre el costo del dinero se reduce y las tasas vuelven a niveles más cercanos a los plazos fijos.El plazo de esta oportunidad dependerá de varios factores:

- El calendario de licitaciones del Tesoro.

- La capacidad (o necesidad) del Tesoro y el BCRA para absorber o inyectar liquidez.

- La demanda de pesos en la economía real.

Si no hay cambios abruptos, la tasa podría sostenerse alta durante algunas semanas, pero es improbable que se mantenga en estos niveles por varios meses seguidos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,billeteras virtuales

ECONOMIA

Operación reservas: “todo marcha acorde al plan” del Banco Central para recuperar los activos externos

El Banco Central planteó como objetivo prioritario la recuperación del stock de reservas internacionales, principalmente el conteo neto de estos activos, que preocupa por su balance negativo que heredó del gobierno anterior. Y la estrategia elegida es la más ortodoxa. la de la compra de divisas en el mercado de contado.

Dentro de la llamada “fase 4” del programa económico, la entidad monetaria estableció el 15 de diciembre último como directrices la captación del 5% del volumen operado en la plaza, hasta alcanzar un piso de USD 10.000 millones y un máximo de USD 17.000 millones, siempre en función de la demanda de dinero dispuesta a tomar los pesos emitidos para ese fin, de manera de contener los efectos inflacionarios de esta inyección de liquidez.

La entidad monetaria absorbió en el inicio del año unos USD 1.400 millones, en torno al 10% del objetivo, a lo largo de 25 ruedas operativas, a un ritmo superior al fijado inicialmente, con la expectativa puesta en el segundo trimestre del año, cuando un volumen de operaciones diario que duplicará al del presente habilitará un mayor margen de maniobra para la intervención en el mercado.

No obstante, este monto líquido de divisas que el BCRA planea incorporar no es tan relevante si se contabilizan vencimientos de deuda soberana en moneda extranjera en torno a USD 8.800 millones en el año, con un horizonte de corto plazo donde el ministro de Economía Luis Caputo afirmó no tener “ninguna intención de salir al mercado internacional”, para evitar el efecto del “crowding out” o concentración del crédito disponible en el sector público.

En el conteo bruto de los activos internacionales, en la zona de USD 45.000 millones y en máximos desde agosto de 2021, aportó también la suba de cotización del oro, que en los USD 5.000 la onza (subió 12% en 2026) hoy integra cerca del 10% del total.

El mercado de cambios opera bajo un régimen de flotación entre bandas y se anticipa que la liquidez necesaria para la remonetización provendrá de la compra de reservas

De todos modos, el indicador a seguir es el conteo neto de las reservas, es decir el saldo al despejar los créditos y los depósitos privados, hoy en preocupante zona negativa, una tendencia que la entidad que preside Santiago Bausili procura revertir.

Según el Informe de Política Monetaria (IPOM) y datos del BCRA a principios de 2026, las reservas netas bajo la metodología del FMI se situaban en terreno negativo, con un déficit de aproximadamente USD 14.100 millones al cierre de 2025. Se trata de un nivel negativo comparable al que recibió el presidente Javier Milei al momento de asumir en diciembre de 2023.

“El BCRA considera que están dadas las condiciones para priorizar el abastecimiento de la demanda de dinero a través de la compra de divisas durante el 2026, facilitando el objetivo de acumulación de reservas internacionales. Este diagnóstico refleja una reducción significativa en los conflictos y trade offs que pueden surgir entre objetivos económicos, implicando un contraste importante con las condiciones adversas que prevalecieron en la coyuntura de 2024 y 2025. Dicho esto, ante condiciones globales y domésticas permanentemente cambiantes la multiplicidad de objetivos de la política económica nunca deja de presentar un desafío para el manejo de la política monetaria», manifestó el directorio del Central en su visión institucional.

El ritmo de compras de la entidad monetaria va a depender de varios factores sensibles en los próximos meses:

- Nivel de inflación. Tras una semana agitada por el debate acerca del cambio de metodología del IPC del Indec, el número inflacionario es central. No solo determina el margen de expansión de las bandas cambiarias para la flotación del dólar, si no que es un termómetro para medir la eventual demanda de pesos y, por lo tanto, los grados de libertad del ente monetario para absorber divisas.

- Emisiones de Obligaciones Negociables. Si se mantiene el importante flujo de dólares por las emisiones corporativas de ON y también por bonos provinciales, podrían efectuarse compras “en bloque” del Tesoro por fuera del mercado Libre de Cambios. Mientras más divisas acapare el Tesoro Nacional, menor presión tendrá el BCRA para dolarizar su activo en el corto plazo.

- Dólares en la cuenta del Tesoro. Si se posterga la colocación de bonos soberanos en moneda extranjera en el mercado, ingresos de divisas por la privatización de empresas públicas podrían ser una fuente de divisas para que el Gobierno honre vencimientos.

- Oferta privada. El volumen de negocios en el mercado de cambios alcanzará un promedio cercano a USD 400 millones diarios en el primer trimestre, pero en el segundo debería duplicarse en función de la temporada alta de liquidaciones del agro. Dado que el BCRA se fijó un límite tentativo de 5% de la oferta diaria para su intervención, es necesario el creciente ingreso por liquidación de exportaciones para garantizar sin contratiempos el cumplimiento de la meta prevista de compras de dólares, más si se tiene en cuenta que en el segundo semestre hay una demanda estacional de importaciones que suele superar a la oferta privada.

El equipo de Research de Adcap Grupo Financiero resaltó que “el Banco Central continuó con el programa de compras de divisas, aunque el ritmo de esas compras se desaceleró, entre otros factores, para mantener el tipo de cambio bajo control en un contexto global más complejo”.

Si se avanza con un waiver del FMI y el BCRA logra seguir acumulando reservas, estaremos más cerca de reacceder al mercado de capitales (MegaQM)

“Febrero se perfila como un mes clave para confirmar la continuidad de la tendencia alcista”, destacó en un informe CMA (Capital Markets Argentina).

“En este contexto, la misión del FMI hará la segunda revisión del programa, con foco en el frente fiscal y en la definición de una hoja de ruta para la unificación cambiaria, condición central para un eventual desembolso de fondos frescos”, apuntó CMA.

El Banco Central efectuó compras a un promedio próximo a USD 60 millones por día, por encima del 10% de la oferta de contado y del 5% que el BCRA se puso como referencia. “El mercado va a seguir muy de cerca las compras en el MULC en un contexto en que la demanda estacional de pesos comienza a ceder”, observó Juan Manuel Franco, economista jefe del Grupo SBS.

El ritmo de esas compras se desaceleró, entre otros factores, para mantener el tipo de cambio bajo control en un contexto global más complejo (Adcap)

“La tranquilidad cambiaria y financiera es una ventana de oportunidad. Pero no una solución permanente. Para aprovecharla hay que romper con inercias que vienen desde hace décadas. Entre ellas, sustituir la vieja dicotomía entre proteccionismo o apertura para centrar la atención en la secuencia e integralidad correcta de las reformas que permitan una integración al mundo eficiente y sostenible”, expresó Osvaldo Giordano, presidente del Ieral de Fundación Mediterránea.

“Si en las próximas semanas se avanza con un waiver del FMI y el BCRA logra seguir acumulando reservas, estaremos más cerca de reacceder al mercado internacional de capitales, paso importante para destrabar otros aspectos relevantes de la economía”, evaluaron los analistas de MegaQM.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Government / Politics

ECONOMIA

Inocencia fiscal: cómo deben hacerse las operaciones con los dólares del colchón y qué pasa con los monotributistas

A más de un mes de que el Senado convirtiera en ley el proyecto de Inocencia Fiscal, y de la pelea del ministro de Economía, Luis Caputo, con los bancos privados acerca de cómo llevarla a la práctica, se publicó el decreto reglamentario con detalles sobre cómo se deben sacar los dólares del colchón y qué beneficios otorga a los contribuyentes el Régimen Simplificado de Ganancias (RSG).

En los próximos días habría más normativas complementarias y se espera ver cuál es la reacción de las entidades privadas.

La reglamentación definió la letra chica de la ley con la que el ministro Caputo pretende dar seguridad jurídica a los argentinos para que saquen los dólares del colchón, los cuales se estima suman USD 170 mil millones, que ayudarían a la reactivación de la actividad, clave en la actual fase del programa económico.

Una de las definiciones más importantes es cómo deben hacerse las operaciones con los dólares del colchón. “Para poder utilizarlos, es necesario bancarizarlos y el decreto te da la opción de bancarizarlos tanto en el origen como en el destino”, comentó una fuente de la Agencia de Recaudación y Control Aduanero (ARCA) en off the record. En términos prácticos, el contribuyente tendrá dos opciones: podrá depositarlos en el banco en su cuenta y luego realizar una transferencia a otra o directamente enviar el dinero a otra persona.

“Podés usar los dólares del colchón en la medida en que estén bancarizados, porque de esa manera cumplís con las recomendaciones del GAFI y del Fondo Monetario Internacional (FMI) de que lo mejor es que el dinero esté bancarizado porque está trazado”, subrayó la misma fuente en diálogo con Infobae. Esto se definió así para que el fisco nacional pueda hacer un seguimiento del dinero y monitorear el financiamiento del terrorismo o el lavado de activos. A la vez, el dinero dentro del sistema financiero permite la circulación financiera y aumenta el crédito.

Fue el ministro Caputo quien afirmó la semana pasada que la Ley de Inocencia Fiscal es un “atajo enorme” para una reactivación más rápida de la economía.

“Los datos del Banco Central dicen que hay USD 170 mil millones debajo del colchón de los argentinos y los depósitos del sector privado son USD 67 mil millones, hay casi tres veces el nivel de depósitos que hay en el sector privado en los colchones. Imaginate si eso fuera en los próximos meses al sistema financiero, ni te digo todo, la mitad de eso, los problemas de la Argentina se solucionarían”, sostuvo en conversación con Radio Mitre.

Otra aclaración es sobre el Régimen Simplificado de Ganancias (RSG), que para poder adherir se debían cumplir tres requisitos: haber tenido ingresos menores a $1.000 millones en el último año, patrimonio menor a $10.000 millones y no ser identificado como gran contribuyente.

“El decreto viene a aclarar que se suman los ingresos -por darte un ejemplo, gravados, no gravados y exentos- solo propios. Es decir, no tenés que contar lo que recibís, por ejemplo, cuando sos intermediario”, detalló la fuente oficial También se definen los beneficios para aquellos contribuyentes que adhieran al RSG, que son presunción de exactitud y efecto liberatorio del pago. Aclara lo que se entiende por discrepancia significativa, en qué condiciones, y da la certeza operativa que le faltaba a la ley.

Los monotributistas, explicaron en ARCA, para poder sacar los dólares del colchón deben inscribirse en el RSG; de lo contrario, quedarán expuestos a una fiscalización. Los pequeños contribuyentes tendrán que evaluar qué les conviene más: sacar los dólares del colchón y pagar más impuestos o no hacerlo y correr el riesgo de ser investigados.

Dentro del organismo que conduce Andrés Vázquez, confían en que los monotributistas que quieran sacar los dólares del colchón adherirán al RSG. Según pudo saber Infobae con fuentes extraoficiales, en los próximos días se publicarán Resoluciones Generales de ARCA en ese sentido.

(Imagen Ilustrativa Infobae)

Todavía resta por verse si la reglamentación oficial resulta suficientemente satisfatoria para que las entidades privadas reciban los dólares del colchón o si demandan más especificaciones de la Unidad de Información Financiera (UIF), que se encuentra en pleno cambio de autoridades.

En cuanto al cambio de umbrales de punibilidad, que para evasión simple pasan de $1,5 millones a $100 millones, el decreto explica qué ocurre. “Las causas, las denuncias que están desde antes de la publicación del Decreto, el contribuyente denunciado puede pedir la aplicación de la ley penal más benigna”, destacaron puertas adentro del fisco nacional. Es una posibilidad a la que pueden recurrir desde la publicación de la ley en el Boletín Oficial. “De ahora en adelante, hay que considerar el umbral punible a las fechas de comisión del delito. Porque la misma ley prevé que este umbral que se determinó en $100 millones se actualice anualmente por un método”, afirmó la fuente técnica del organismo.

Otra de las cuestiones que generó revuelo durante el tratamiento de la Ley de Inocencia Fiscal fue la actualización de un 100.000% de las multas automáticas, con las consecuencias que tendría, sobre todo para las pequeñas y medianas empresas (pymes).

“Hay una instrucción de no automatizar la emisión de la intimación para los contribuyentes que no son los más relevantes”, afirmó la fuente oficial consultada.

Así, el fisco nacional realizará una discriminación por contribuyente y a las pymes en general para darles un plazo de espera adicional para que puedan regularizar espontáneamente. En lugar de intimaciones automáticas, se enviarán recordatorios para que el contribuyente regularice su situación antes de que comience la instrucción del sumario para la aplicación de la multa.

administration,afip,aires,america,arca,architecture,argentina,argentine,argentino,art,autonomous,blue,buenos,buenos aires,building,buildings,capital,city,cone,culture,day,district,federal,hot,income,latin,light,main,neighborhood,plata,public,quartier,republic,sign,sky,south,southeastern,spring,style,sun,sunny,tax,taxation,taxes,tourism,touristic,town

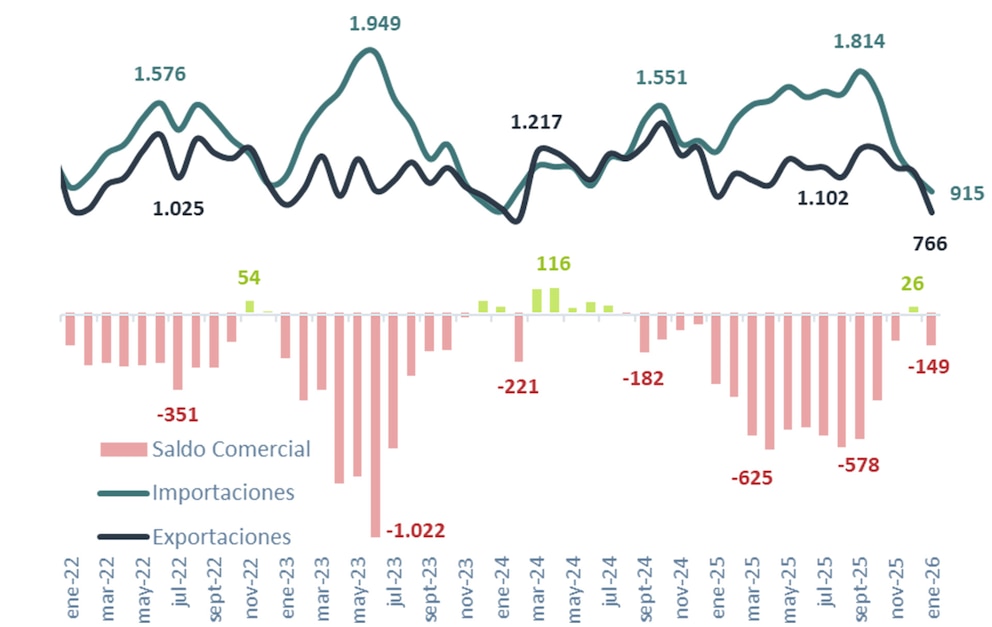

El intercambio comercial entre Argentina y Brasil en enero de 2026 mostró una contracción marcada respecto al año anterior, según precisaron los informes de Abeceb y de la Cámara Argentina de Comercio (CAC).

El volumen total de operaciones alcanzó los USD 1.681 millones, lo que implicó una caída interanual del 19,8%, cuarto descenso consecutivo en este registro. El saldo fue deficitario para la economía argentina, que acumuló un rojo de USD 149 millones en el mes, menos de la mitad de lo que se observó en igual período de 2025.

El análisis de CAC permitió observar que las exportaciones argentinas a Brasil sumaron USD 766 millones, una merma de 13,5% frente al mismo mes del año anterior. Este descenso marcó el séptimo mes seguido de bajas en las ventas hacia el principal socio comercial del Mercosur. Por otro lado, las importaciones desde Brasil totalizaron USD 915 millones y retrocedieron 24,5% interanual, tercera caída consecutiva y la más pronunciada desde julio de 2024.

A su vez, el informe de Abeceb detalló que la contracción de las importaciones argentinas estuvo impulsada en gran medida por el segmento automotriz, que explicó el 52% del retroceso total de las compras externas. La baja en este sector alcanzó los 155 millones de dólares en comparación con enero del año pasado. El rubro de vehículos de carretera lideró el descenso con una retracción de 69,9% interanual, al ubicarse en 15,2 millones de dólares. Las partes y accesorios de vehículos automóviles retrocedieron un 37,3%, hasta los 70,6 millones de dólares, mientras que los vehículos automóviles para transporte de pasajeros bajaron a 164,3 millones de dólares, una contracción interanual de 27,4%. Las importaciones de vehículos automóviles para transporte de mercancías cayeron 25,7% y sumaron 45,7 millones de dólares.

La caída en las compras externas también se reflejó en otros sectores. El segmento metalúrgico exhibió una disminución significativa, con una baja de 99,9% en óxido de aluminio, que pasó de 36,5 millones de dólares a cero. El mineral de hierro y sus concentrados bajó 3,6% y quedó en 25,6 millones de dólares, mientras que el papel y cartón retrocedió 10,4% hasta 26,6 millones de dólares.

Por el lado de las exportaciones argentinas a Brasil, el agro explicó el 94% de la disminución de ventas externas. El trigo descendió 48,4% interanual y cerró el mes en 70,9 millones de dólares, al tiempo que su participación en el total exportado bajó a 9,3%. La leche, crema y lácteos —sin incluir manteca y queso— se redujeron 13,9%, con un total de 28,8 millones de dólares.

EFE/Gustavo Ércole/Archivo

El sector petroquímico también presentó guarismos negativos. Las ventas de aceites crudos de petróleo o minerales bituminosos bajaron 95,5%, de 30,5 millones de dólares a 1,4 millones. El propano y butano licuados retrocedieron 79,2%, hasta los 12,6 millones de dólares, y los polímeros de etileno primarios cayeron 9,7% hasta 30,5 millones de dólares.

Dentro del sector automotriz, el desempeño fue dispar. Los vehículos automotores para el transporte de mercancías subieron 84,5% interanual y alcanzaron 84,5 millones de dólares, duplicando su peso en el total exportado, que pasó del 12,4% en enero de 2025 al 25,4% en enero de 2026. En cambio, los motores de pistón y sus partes registraron una contracción de 42,5% y totalizaron 14,9 millones de dólares, mientras que los vehículos automóviles para transporte de pasajeros cayeron 26,3% hasta 43,8 millones de dólares.

El saldo comercial bilateral fue deficitario para Argentina por 149 millones de dólares, lo que representó un regreso al rojo después de un saldo positivo en diciembre de 2025. De todos modos, el déficit de enero quedó por debajo del registrado en igual mes del año anterior, que había sido de 326 millones de dólares.

El flujo total del comercio bilateral experimentó una retracción marcada, con un descenso del 19,8% comparado con enero de 2025, cuando la cifra ascendía a 2.097 millones de dólares. La caída de las importaciones resultó más pronunciada que la de las exportaciones, lo que permitió que el déficit comercial se redujera respecto al año anterior.

En el plano regional, la Argentina ocupó el cuarto lugar entre los mayores proveedores de Brasil, detrás de China, Estados Unidos y Alemania. Entre los principales destinos de las ventas brasileñas, Argentina se ubicó tercera, detrás de China, Hong Kong y Macao, y Estados Unidos.

Respecto al contexto macroeconómico, el informe de Abeceb proyectó que el déficit comercial para el año podría estabilizarse en torno a los 5.000 millones de dólares, en un escenario de tipo de cambio real estable y una tasa de crecimiento para el producto bruto interno de Argentina estimada en 3,9%. Este análisis también consideró una base de comparación más alta para las importaciones, debido a una economía con menor nivel de restricciones y un patrón de demanda de bienes externos más abierto.

Por parte de la economía brasileña, las perspectivas apuntan a una moderación en el crecimiento, que pasaría de 2% en 2025 a 1,8% en 2026, con tasas de referencia descendiendo de 15% en diciembre de 2025 a 12,25% al cierre de este año. El consumo interno mostraría mayor moderación, influido por una inflación en torno al 5%, fuera del rango de metas del Banco Central de Brasil, y un clima de incertidumbre política por el año electoral, además de un conflicto diplomático y comercial con Estados Unidos que se acentuó en los últimos meses de 2025.

Uno de los factores favorables para la balanza comercial bilateral sería la apreciación del real brasileño, que terminó 2025 en 5,37 por dólar, con una apreciación de 12,9% y una proyección de estabilidad para 2026, con cierre estimado en 5,45 por dólar. Según Abeceb, esto podría traducirse en menor dinamismo para las exportaciones argentinas a Brasil, pero también en menor presión sobre las importaciones argentinas por la mejora en el tipo de cambio real bilateral.

En el plano internacional, las exportaciones de Brasil al mundo se contrajeron 1% en enero de 2026 respecto a igual mes de 2025, al pasar de 25.398 millones de dólares a 25.153 millones. Las importaciones brasileñas retrocedieron 9,8%, de 23.061 millones de dólares a 20.810 millones. Así, el superávit comercial de Brasil llegó a 4.343 millones de dólares, extendiendo a once meses consecutivos el saldo positivo en su comercio internacional.

boat,business,cargo,carrier,china,commerce,container,containers,crane,delivery,distribution,dock,economy,engineer,export,facility,factory,freight,global,goods,handling,harbor,heavy,import,industrial,industry,international,loading,logistic,logistics,maritime,ocean,port,safety,sea,shanghai,ship,shipment,shipping,singapore,stack,storage,technology,terminal,trade,transport,transportation,truck,vessel,warehouse

Florencia Böhtlingk, en un viaje a través de lo esencial de la geometría, el color y el vacío

Luis Díaz restablece la normalidad del Bayern en la Bundesliga

El Gobierno formalizó la designación del nuevo director del INDEC y de otros funcionarios

Operación reservas: “todo marcha acorde al plan” del Banco Central para recuperar los activos externos

Benjamín Vicuña compartió fotos del cumpleaños de su hija con temática Stranger Things

Así quedó la tabla histórica de títulos de la NFL tras la consagración de los Seattle Seahawks: todos los campeones

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

Milei dejó trascender que Lavagna quería un índice de inflación más alto porque «jugaba para Massa»

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

ECONOMIA3 días ago

ECONOMIA3 días ago¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

- CHIMENTOS2 días ago

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

- INTERNACIONAL3 días ago

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings