ECONOMIA

Un informe confirmó que, por la baja actividad, 3 de cada 10 empresas en Argentina anticipan despidos

Con la economía argentina ralentizada y el consumo que sigue sin mostrar señales claras de reactivación, las empresas ya no pueden seguir esperando una mejora de la actividad, y eso se empezó a traducir al empleo: 31% de las compañías anticipan despidos o reducciones de planta este año.

Las noticias sobre suspensiones, desvinculaciones masivas y cierres de plantas de producción se suceden todos los días, incluso más que las buenas noticias sobre inversiones productivas. Esto ocurre aún en sectores que suelen ser resilentes, como el de los alimentos y los artículos de consumo de primera necesidad.

Migror, Verónica, Acindar, Globant, son algunas de las grandes empresas en Argentina que presentan o suspensiones por menor demanda, despidos o programas de retiros voluntarios, pago de sueldo en cuotas y otras medidas que demuestran las dificultades con las que luchan para seguir operativas en medio de una caída de la actividad a nivel local, por menor consumo y mayor competencia de productos importados, y de restricciones a nivel internacional que impactan su negocio (como pueden ser los aranceles a la importación que impuso Donald Trump en Estados Unidos).

En ese contexto, la plataforma de búsqueda de talento y trabajo, Bumeran, confirmó que la reducción de personal se perfila como una tendencia clara para el segundo semestre de 2025: su informe de Salarios y Contrataciones relevó que tres de cada diez compañías ya definieron que disminuirán su nómina antes de fin de año; el 49% piensa mantenerla y poco más que el 20% anticipa contrataciones.

Despidos en 2025

El 31% de las empresas anticipa despidos este año

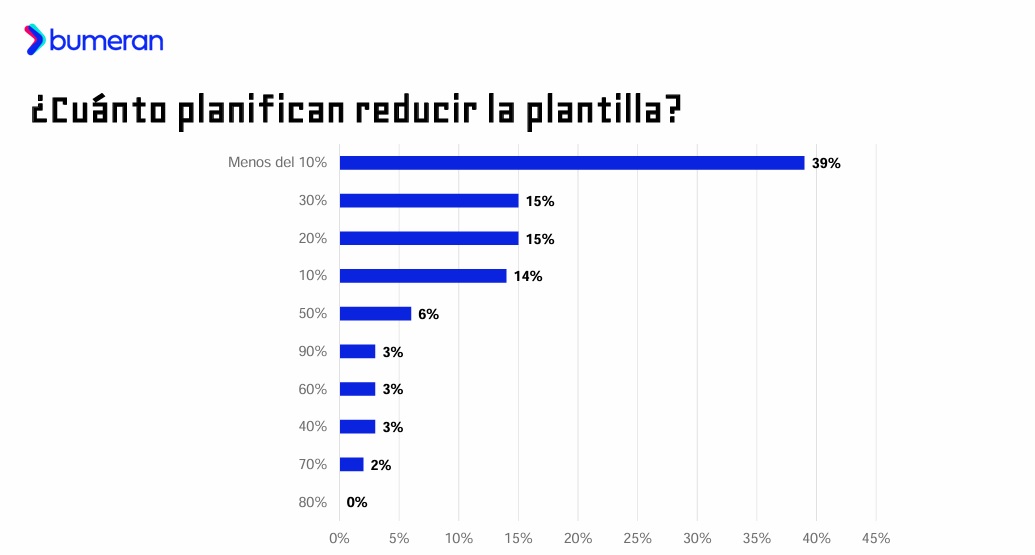

Del estudio participaron más de 1.500 personas desde Argentina, entre especialistas de personal y talentos. Al consultar al 31% de los responsables de Recursos Humanos que anticipa recortes en su nómina, Bumeran encontró que el 39% espera que sea inferior al 10% de la nómina. Un 15% prevé recortar entre 20% y 30%, y un 14% calcula una disminución cercana al 10 por ciento.

Con este panorama, el 2025 no se presenta auspicioso para el empleo, luego de un 2024 en el que de acuerdo a los datos oficiales del Instituto Nacional de Estadística y Censos, INDEC, también creció el desempleo. La desocupación abierta medida por el organismo oficial pasó de 5,7% en diciembre de 2023 a 7,7% al siguiente trimestre y a 7,9% en el primero de 2025 (último dato disponible).

En línea con ello, el estudio de Bumeran también muestra que durante el primer semestre el 66% de las compañías consultadas concretó despidos o reducciones del personal, con la reducción de costos como principal causa (36%)

Otro 25% atribuyó el achique al desempeño insuficiente del personal, y recién en tercer puesto en este estudio figura el impacto de la actividad económica (20%), el cierre de áreas de negocio (12%) y, en menor medida, fusiones o adquisiciones empresarias (2%).

A su vez, el 69% de los talentos participantes reconoció que en su lugar de trabajo se produjeron despidos en lo que va de 2025, lo que representa un incremento de 11 puntos en relación con 2024. «En comparación con el resto de los países de la región, el porcentaje de despidos en elprimer semestre del año es el segundo más bajo: en primer lugar está Perú con el 64%.Le siguen Ecuador con el 69%; Panamá con el 76%; y Chile con el 77%,» añadieron desde Bumeran.

«El 66% de los especialistas en Recursos Humanos, casi 7 de cada 10, reporta haber tenido que realizar despidos en lo que va del año citando como principal motivo la reducción de costos. Sin embargo, al analizar el panorama en la región, podemos observar que es una de las tasas de despidos más bajas, superando solo la de Perú. Además, el 49% de las empresas proyecta mantener su plantilla actual en el segundo semestre«, señaló Federico Barni, CEO de Bumeran.com.ar Jobint.

De cuánto serán los recortes de personal en empresas argentinas (Bumeran, agosto 2025)

Por el contrario, del 20% que tiene planes incrementar su plantilla este año en Argentina, el 30% estima que serán subas de hasta 10% del personal, y un 17% espera que sea menor a ello. Los demás esperan incrementos mayores (incluso un 13% que espera que llegue al 40% de alza).

Salarios solo por inflación

El 58% de los empleados argentinos afirmó que no tuvo aumentos salariales en lo que va de 2025, mientras que el 42% dijo que sí. Entre quienes recibieron mejoras, un 71% señaló que fueron ajustes por inflación, un 15% que se trató de aumentos reales y un 14% que respondió a una combinación de ambos factores.

A la vez, el 44% de los especialistas en Recursos Humanos tiene previsto aumentar los salarios en lo que resta del año. Este porcentaje es 19 puntos menor al del mismo estudio en 2024. «Esta baja va en línea con la desaceleración de la inflación: la acumulada hasta junio de 2024 era de 79,8% mientras que en 2025 es de 15,1%,» resumieron desde Bumeran.

El 75% dijo que se darán solo actualizaciones por inflación (tres puntos más que el año pasado). Solo 15% menciona que podría brindar un aumento del salario real, y el 10% considera ambos escenarios. En 2024, el 28% de los especialistas de personal planificaba un aumento de sueldo real.

Otro eje del estudio fue la percepción sobre las políticas laborales aplicadas por el Gobierno: el 52% de los especialistas en Recursos Humanos las calificó como malas o muy malas, el 25% como regulares y apenas el 23% como buenas o muy buenas.

Motivos de los recortes de personal en empresas en 2025 (Bumeran)

Respecto a su impacto, el 53% consideró que fue negativo en lo que va del año, mientras que solo un 17% lo valoró como positivo.

Por otra parte, el 55% de los postulantes encuestados por Bumeran sostuvo que las políticas laborales son malas o muy malas. El 25% las calificó como regulares y el 20% como buenas o muy buenas. En comparación con 2024, se observa un incremento de la percepción negativa, que entonces alcanzaba al 43%.

El pesimismo también se refleja en la proyección para los próximos meses. El 54% de los talentos consultados cree que el mercado laboral evolucionará de manera negativa en el segundo semestre, el 24% anticipa un escenario regular y el 22% confía en que será positivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,despido,empleo,trabajo,salario,sueldo

ECONOMIA

Carrefour dice adiós a los descuentos bancarios. ¿Cuáles son las promociones que siguen vigentes?

El panorama cambia en las grandes cadenas: la alianza con la banca tradicional llega a su fin y obliga a cambiar la forma de comprar

01/12/2025 – 13:27hs

El mundo de las compras en supermercados ha experimentado un sacudón significativo. Después de años de ser un pilar fundamental en la estrategia de ahorro de miles de familias argentinas, los emblemáticos descuentos con tarjetas de crédito y débito de la banca tradicional en la cadena Carrefour han llegado a su fin.

Esta decisión, que marca un cambio de paradigma en la relación entre el retail y las entidades financieras, obliga a los consumidores a reevaluar sus días de compra y las herramientas que utilizan para conseguir el mejor precio.

Las promociones bancarias, con los clásicos 20% o 30% de reintegro en días específicos, se habían convertido en citas ineludibles para los cazadores de ofertas. Su ausencia no solo impacta en el volumen de ventas, sino que también genera un vacío en el presupuesto mensual de los hogares, que ahora deben buscar alternativas para mitigar el efecto de la inflación.

Sin embargo, que se haya esfumado el beneficio cruzado con la gran banca no significa que las puertas del ahorro se hayan cerrado por completo. Carrefour ha reenfocado su estrategia, priorizando los beneficios directos por pertenecer a su ecosistema de fidelización y manteniendo acuerdos con billeteras virtuales y con entidades públicas o sociales clave.

A continuación, se detalla la grilla completa de descuentos y promociones vigentes en Carrefour a partir de diciembre, organizada por día, para que los consumidores puedan planificar sus compras de manera inteligente.

- Lunes: Club La Nación. 15% sin tope de reintegro.

- Miércoles: Banco Patagonia. 35% de descuento, para Cuenta Sueldo Singular, hasta $20.000 por cuenta por mes

- Jueves: MasterCard. 15%, hasta $10.000 de reintegro y Mercado Pago, también con el 15% sin tope, para pagos con dinero en cuenta.

- De lunes a viernes: 10% de descuento para jubilados de Anses y mayores de 60 años.

La Clave está en el «Ecosistema Carrefour»

El mensaje de la cadena es claro: el ahorro ahora pasa por la fidelización directa. La Tarjeta Mi Carrefour Crédito y la membresía a la Cuenta Digital Mi Carrefour se han convertido en las herramientas primordiales. Los usuarios que no posean la tarjeta propia de la firma deberán migrar su estrategia de ahorro hacia los días de ofertas generales (como aquellas que tienen determinados descuentos por lo general en la segunda unidad o el 2 x1 o 3 x 2) y los acuerdos con las billeteras virtuales, que han tomado el lugar de los bancos tradicionales en la oferta de reintegros.

En tal sentido, la cadena ofrece los siguientes descuentos:

- Para quienes poseen la tarjeta Mi Carrefour Crédito, los lunes y martes: 15% sin tope para todos sus locales, excepto los Maxi y el 20% con un tope de $10.000 para compras en estos últimos, los días jueves.

- Finalmente, para quienes tienen la Cuenta Digital Mi Carrefour, los sábados y domingos tienen un descuento del 10% acumulable con otras promociones.

La desaparición de los clásicos descuentos bancarios obliga al consumidor a ser más estratégico, consultando diariamente la aplicación o el sitio web de Carrefour y de su billetera digital para no perderse el tope de reintegro disponible. En el nuevo mapa de las ofertas, la información vale oro y la planificación semanal es la única garantía de mantener el bolsillo a salvo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carrefour,la nación,tarjeta mi carrefour crédito,cuenta digital mi carrefour

ECONOMIA

Alarma en la industria del juguete: en el mes de las Fiestas, advierten por el bajo consumo y las importaciones récord

(Adrián Escandar)

La industria del juguete en la Argentina enfrenta este fin de año una de sus situaciones más complejas desde hace décadas, según advirtió este lunes el sector. La Cámara Argentina de la Industria del Juguete (CAIJ) alertó que el contexto actual se caracteriza por un crecimiento extraordinario de las importaciones, un consumo que cae de manera sostenida y una competencia considerada desleal tanto por vía del ingreso formal como por el contrabando. Todo esto se da en un escenario agravado por los profundos cambios demográficos, el avance de canales digitales y la irrupción de artículos inseguros sin certificación adecuada.

El comunicado sectorial denuncia una “avalancha sin precedentes” de productos extranjeros, en especial provenientes de China, que concentra casi la totalidad del volumen importado. Entre enero y octubre, las importaciones de juguetes alcanzaron USD 91,3 millones FOB y 17,5 millones de kilos, con aumentos interanuales del 59,5% en valores y 94% en volumen. China explica el 85,7% del valor y el 94,4% del volumen de los ingresos.

Además, si se agregan juegos de mesa, artículos para aire libre y productos de fiesta, el total supera los 28 millones de kilos, por lo que el 2025 se perfila como el mayor año de importaciones en dos décadas, incluso por encima del récord previo en 2018. La diferencia central es que mientras el mercado recibe más productos que nunca, el consumo se mantiene en franco descenso.

Matías Furió, presidente de la CAIJ, subrayó la gravedad de la concentración importadora: “A pesar de la alineación con occidente, China pasó a explicar casi el 95% del volumen importado. La concentración es la más alta de los últimos 20 años”. El salto de operadores resulta igualmente contundente: en un año la cantidad de importadores pasó de 199 a 530, con casi 340 firmas nuevas encontrando negocio en la importación de juguetes, mientras la caída en el consumo se profundizaba.

La presión sobre la plaza local no proviene solo de las cifras de importación. El documento advierte sobre la superposición de stock acumulados del año anterior, resultado de una ola de compras tanto nacionales como extranjeras realizadas cuando el dólar oficial se ubicaba en valores considerablemente bajos. Esta situación lleva a una sobreoferta de productos, caída de precios, distorsión de valores de referencia y una competencia que perjudica tanto a quienes producen localmente como a quienes importan bajo condiciones establecidas.

El sector denuncia, además, una desventaja estructural frente al gigante asiático. El ecosistema manufacturero chino presenta costos laborales, ambientales y energéticos muy inferiores, y las empresas acceden a incentivos a la exportación, lo que crea una situación donde la industria local no puede igualar precios sin resignar calidad o sostenibilidad. Así, la competencia calificada como “desleal” profundiza la insostenibilidad del sector argentino.

A las dificultades comerciales y la presión extranjera se suman cambios estructurales en el mercado interno. El comunicado señala una baja sostenida de la tasa de fecundidad, que descendió de 2,4 a 1,4 hijos por mujer desde 2015, una caída del 42% que reduce la base demográfica de niños y limita la demanda potencial.

(Imagen Ilustrativa Infobae)

Según estimaciones basadas en datos del Indec, en 2022 la población de 0 a 14 años se ubicaba en algo más de 10 millones; para 2025 la proyección marca un descenso a 9,5 millones, tendencia que continúa hasta 2040. Este recorte estructural, sumado a la creciente exposición a dispositivos digitales y pantallas desde edades más tempranas, resta tiempo e interés a la interacción con juguetes tradicionales.

Respecto de este tema, el gerente de Relaciones Institucionales de la cámara, Julián Benitez, precisó, en diálogo con Infobae en Vivo, que “el uso intensivo de las pantallas acortó las edades de los usuarios de juguetes y preocupa mucho el impacto en el desarrollo de los chicos”. “Articulamos con la Sociedad Argentina de Pediatría, pediatras, neurocientíficos y oftalmólogos infantiles sobre lo que perjudican las pantallas para el desarrollo visual y cognitivo, efectos nocivos como el sedentarismo, la obesidad, la ansiedad. Es muy importante dedicar el tiempo para el juego, porque los chicos terminan agradeciendo y valorando el tiempo compartido”, agregó.

En términos comerciales, el consumo en jugueterías de cercanía, cadenas y supermercados no mostró signos de recuperación y el canal de e-commerce, aunque avanza, solo representa el 25% de la facturación. El comercio electrónico también implica desafíos logísticos, financieros y de promoción que muchas PyMEs no logran sortear de manera eficiente, mientras crecen las compras puerta a puerta y el contrabando. precisó el comunicado.

El escenario se agrava por el incremento del contrabando, que representa alrededor del 30% del mercado y afecta, según el comunicado, a distintas regiones del país. Los informes mencionan casos de polirrubros y bazares que organizan viajes frecuentes a zonas limítrofes para abastecerse de mercadería sin control aduanero. Esta práctica, advierte la CAIJ, no solo evade impuestos y distorsiona la competencia, sino que implica mayores riesgos para las familias: los artículos ingresados ilegalmente no cumplen ninguna norma de seguridad.

La cámara sectorial expuso su preocupación por la presencia de juguetes inseguros. Alertó sobre la oferta de productos “internacionales” en plataformas de e-commerce, algunos con antecedentes de retiro del mercado en Estados Unidos, como así también la venta de productos presentados como “certificados” que, tras ensayos en laboratorios, no cumplen la normativa vigente. En el plano regional, organismos de países cercanos detectaron la presencia de metales pesados y sustancias prohibidas en algunos juguetes, lo que muestra la necesidad de revisar e intensificar controles fronterizos y asegurar la trazabilidad en toda la cadena comercial.

El cuadro de situación arroja indicadores de deterioro acelerado. Las ventas permanecen estancadas, los comercios acusan el impacto de la sobreoferta y la llegada masiva de nuevos agentes importadores. Las jugueterías sufren márgenes negativos por adicionales en tarifas energéticas y la presión del canal digital, mientras las fábricas recurren a créditos no para expandir su producción, sino para afrontar sueldos y compromisos mínimos.

La capacidad ociosa se volvió un problema central: “La industria tiene 6 de cada 10 máquinas paradas sin producir”, sostuvo Furió. La reducción arancelaria, implementada con el objetivo de traer precios más bajos, no generó impacto en los valores de venta al consumidor final: “El arancel se redujo un 15%, pero los juguetes importados no bajaron de precio”, puntualizó el dirigente.

El deterioro del mercado también se reflejó en el cierre de locales históricos. El comunicado enumera el caso de Rossier en Escobar, que cerró en octubre tras casi 40 años de actividad; Halago’s en Quilmes; y Lilián en Trelew, con medio siglo de trayectoria. Según la cámara, el mayor temor para los próximos meses es la continuidad misma del ecosistema nacional de jugueterías y, en el extremo, de la producción local.

La estacionalidad marca una caída generalizada en los tickets y una intensa búsqueda de precios bajos. El ticket promedio en los comercios de barrio ronda los $22.000, mientras que en grandes cadenas trepa a $49.000, donde más del 90% del stock es importado, lo que sitúa un promedio general cercano a $35.000. Las posibilidades son variadas: desde juguetes económicos, como masas de modelar o autos plásticos desde $3.000, hasta productos premium que pueden superar los $350.000. El 85% de las ventas se concretan mediante tarjeta de crédito.

El fenómeno no es exclusivo del segmento juguetes. La industria local del árbol navideño, que supo exportar a mercados internacionales, ahora compite con una oferta cada vez mayor de importaciones. Los precios varían según lugar y formato. Un árbol completo puede conseguirse desde $30.000 a $35.000 en versiones básicas, hasta más de $100.000 en presentaciones grandes y premium. La demanda prioriza precios y practicidad, empujando a la industria nacional a buscar alternativas para mantener la actividad.

A pesar del escenario adverso, la CAIJ promueve un paquete de iniciativas para sostener al comercio y promover la demanda, como campañas de descuentos, acciones de visibilización y contenidos educativos dirigidos a destacar el juego físico sobre el uso de pantallas. Entre el 8 y el 24 de diciembre, la cámara impulsa propuestas que apuntan a movilizar la mayor cantidad posible de compras en el período navideño.

“Estamos desde la Cámara convocando a una nueva noche de las jugueterías el 11 de diciembre en todo el país. Va a ser el punto inicial a la ruta de las jugueterías, un mapa donde la gente podrá encontrar la juguetería de cercanía, descuentos, promociones, actividades lúdicas”, aseguró Benitez.

El reacomodamiento que siguió al rally de octubre y noviembre generó movimientos casi históricos en bonos y acciones, dejando a varios inversores en posiciones que ya no ofrecen el mismo atractivo. La compresión del riesgo país, que llevó al EMBI local a niveles impensados meses atrás, comprimió rendimientos y redujo el potencial de suba de algunos títulos hard dollar, especialmente en el tramo más corto de la curva.

Esa dinámica obligó a repensar qué conviene mantener y qué es mejor vender, dado que el ratio riesgo/retorno cambió por completo.

En ese contexto, distintas voces de la City coinciden en que ciertos activos ya quedaron sin upside mientras otros sectores -castigados o rezagados- vuelven a ofrecer valor.

Los bonos que conviene vender: GD29 y GD30

Uno de los primeros en encender la alerta fue Martín Torre, analista financiero de Balanz, quien recomendó revisar posiciones en GD29 y GD30, dos de los bonos hard dollar cortos más populares entre los inversores locales.

Torre explicó que con la compresión del riesgo país, estos papeles perdieron casi todo su margen de mejora: «Si tenés estos bonos en cartera -GD29 y GD30-, tras la fuerte compresión del riesgo país el ratio riesgo/retorno dejó de ser atractivo. Recomiendo desarmar posiciones en el tramo corto de la curva hard dollar y rotar hacia alternativas con mejor relación riesgo/retorno«, afirmó.

Su lectura coincide con los números que muestra la tabla de compresión de spreads. Para un escenario de riesgo país en 500 pb, el upside potencial de estos bonos es prácticamente nulo.

Y si el riesgo país bajara a 400 pb, la situación no mejora demasiado: el GD29 muestra una variación estimada entre -0,23% y 1,63%, mientras el GD30 da margen apenas superior pero todavía insuficiente frente a otras alternativas de la curva.

Lo que sí vale dentro de hard dollar

El contraste lo aportan los papeles largos bajo legislación argentina. En particular, la tabla ubica al AE38 entre los principales candidatos, con un upside potencial cercano al 12% si el riesgo país converge a 400 pb.

Rocco Abalsamo, asesor financiero, destaca lo mismo:

- Para un escenario constructivo con Argentina, no tener GD29 y GD30.

- En cambio, sí tener títulos largos y ley local, que todavía conservan espacio para compresión de spreads.

En otras palabras, el mercado no está premiando liquidez corta, sino duration. Y la apuesta, según los analistas, es que, si el ciclo continúa mejorando, la ganancia estará en los bonos largos.

Bonos en pesos: qué no tener y qué mantener

Abalsamo también compartió una hoja de ruta para la renta fija en pesos, marcando diferencias entre perfiles conservadores y agresivos, y brindando definiciones sobre qué conviene evitar:

Tramo corto y medio

- Si el inversor es conservador, no tener tasa fija (T15D5 ni S16E6).

- En su lugar, mantener exposición a TAMAR y CER, que brindan cobertura real con menor volatilidad.

- Si el inversor es agresivo y apuesta a un escenario de fuerte desinflación, la tasa fija puede convertirse en la alternativa más rentable.

Tramo largo

- Si se busca baja volatilidad, no tener tasa fija ni TAMAR.

- El recomendado es el CER largo, con foco en el TZX28, que aparece como la preferida dentro de ese universo.

- Para inversores con mayor tolerancia al riesgo, si la tesis de desinflación firme se sostiene, los bonos a tasa fija como el T30A7 podrían ofrecer retornos superiores.

Por primera vez en varios meses, la City muestra diferencias marcadas entre perfiles, pero coincide en un punto y es que la tasa fija corta no ofrece atractivo si la inflación no afloja con mayor contundencia.

Los CEDEAR que conviene vender

El rally internacional también dejó papeles con valuaciones muy ajustadas. Torre señala especialmente a Walmart, que opera en máximos históricos con múltiplos de precio-beneficio que superan ampliamente la media de su industria.

La acción cotiza a un P/E de 38,7 y un forward P/E de 37,3, niveles difíciles de justificar en un sector que históricamente premia estabilidad, pero no necesariamente crecimiento explosivo. Esa prima, que el mercado suele pagar por la marca y su rol dominante en consumo masivo, hoy resulta excesiva.

Dentro del sector salud, también aparece entre los «caros» Eli Lilly (LLY), cuya valoración quedó demasiado por encima de su rango histórico. Si bien el negocio de tratamientos para la obesidad impulsó el papel en los últimos años, la acción ya descuenta un futuro extremadamente optimista.

Ambas compañías comparten el hecho de que son empresas extraordinarias, pero a precios poco razonables para nuevas entradas.

Las oportunidades de inversión

A diferencia de los sectores considerados «caros», Torre destaca dos nombres que hoy cotizan con múltiplos atractivos y que podrían beneficiarse del próximo ciclo de valor internacional.

META (Facebook)

Dentro del universo tecnológico, META aparece como la opción con mejor combinación entre potencia de crecimiento y múltiplos razonables. La empresa opera con un forward P/E de 21,8x, uno de los más bajos dentro de las Big Tech, incluso inferior a su promedio histórico.

Esa relación precio/expectativas luce especialmente atractiva en un momento donde la inteligencia artificial tracciona ingresos y refuerza barreras de entrada. Para inversores que buscan exposición a tecnología sin pagar valores extremos, META se posiciona como una alternativa competitiva.

UnitedHealth Group (UNH)

En salud, Torre señala una oportunidad interesante debido a que, el sector, se encuentra en mínimos de valuación de los últimos 30 años, lo que genera un punto de entrada inusual para empresas defensivas de alto flujo.

UNH presentó un 3Q25 por encima del consenso, con ingresos por $113,2B, crecimiento del 12% YoY, y un EPS de $2,92, unos $0,11 por encima de lo esperado. Además, su CEO, Stephen Hemsley, subrayó que la firma continúa fortaleciendo su estructura para un crecimiento acelerado en 2026 y los años siguientes.

La hoja de ruta de la City

Activos a evitar / vender

- T15D5 y S16E6

- GD29 y GD30

- Walmart (WMT)

- Eli Lilly (LLY)

Activos con potencial

- AE38 y bonos largos ley local

- META

- UnitedHealth Group (UNH)

- TZX28

La compresión de spreads comprimió oportunidades, dejó sin recorrido a los bonos duros cortos y obligó a rotar hacia tramos más largos de la curva. Algo similar sucede en acciones del exterior: algunos papeles defensivos quedaron demasiado caros, mientras sectores como salud y tecnología ofrecen puntos de entrada más razonables.

La City hoy coincide en un mensaje claro: vender lo que quedó sin upside, reforzar posiciones en activos rezagados y privilegiar calidad en sectores castigados. La estrategia no pasa por moverse mucho, sino por moverse bien.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bonos,acciones,inversion

Lucía Klug: quién es la diputada que les quiere poner un impuesto a los gases de las vacas

Lubo Penev, ingresado de urgencia en una clínica oncológica en Alemania

Gravísima acusación de Fernanda Iglesias contra Angel de Brito y Yanina Latorre: «¿Quieren ver cómo me tiro de un balcón?»

Carrefour dice adiós a los descuentos bancarios. ¿Cuáles son las promociones que siguen vigentes?

Ecuador busca que alias ‘Pipo’ sea extraditado directamente a EE.UU.

Presupuesto 2026: Santilli busca más apoyo y suma a Jorge Macri y a Ziliotto a la lista de reuniones con aliados

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

Trump promete “suspender permanentemente la migración de todos los países del tercer mundo”

Wanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

CHIMENTOS3 días ago

CHIMENTOS3 días agoWanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

- CHIMENTOS3 días ago

¡Urgente! Internaron a Rocío Marengo por un problema en su embarazo de 8 meses: «Vieron cosas que preocuparon»

- POLITICA2 días ago

Patricia Bullrich lleva la disputa por el fútbol al Congreso y pone bajo la lupa a la conducción de la AFA