ECONOMIA

El impresionante crecimiento de los créditos de las fintechs: quiénes los prefieren

Un informe reveló que el primer trimestre de este año tuvo una suba de casi un 70% respecto del mismo período en 2024 con préstamos de billeteras virtuales

14/09/2025 – 20:45hs

Los créditos otorgados por empresas fintech experimentaron un crecimiento notable en el primer trimestre de 2025. Según un informe de la Cámara Argentina Fintech, las operaciones de préstamo a través de billeteras virtuales y otras plataformas digitales llegaron a más de 5 millones de personas, lo que representa un aumento del 68% en comparación con el mismo período del año anterior. Este crecimiento refleja una consolidación del sector como una opción cada vez más popular y accesible para los argentinos.

Actualmente, uno de cada cuatro usuarios de crédito en el sistema financiero total del país recurre a una fintech. Esto equivale a 5,2 millones de personas, un 65% más que en 2024. A pesar de este impresionante avance, el volumen total de los créditos fintech aún representa solo alrededor del 2% del sistema financiero, con un monto promedio por préstamo de $424.090.

Quiénes son los principales usuarios de créditos fintech

El informe de la Cámara Argentina Fintech no solo muestra un crecimiento en la cantidad de operaciones, sino que también detalla el perfil de los usuarios que eligen estas plataformas.

- Liderazgo femenino: Las mujeres se consolidan como las principales tomadoras de crédito, representando el 53,3% de los clientes, frente al 46,7% de los hombres.

- Juventud y dinamismo: Los jóvenes de entre 18 y 39 años son el grupo etario que más utiliza estos servicios, concentrando el 53,5% de los clientes. Esta proporción es 20 puntos superior a la que se observa en la banca tradicional, lo que destaca la preferencia de las generaciones más jóvenes por la tecnología financiera.

- Crecimiento en PyMEs: La expansión de los préstamos también se extiende a las personas jurídicas. Los créditos a empresas aumentaron un 36% interanual, con un monto promedio por operación de $44 millones. La Cámara subraya que este sector se ha convertido en un «motor de inclusión» para las pequeñas y medianas empresas.

Si bien el estudio refleja una mayor actividad de las fintech, también indica que el porcentaje de clientes que operan exclusivamente con ellas cayó 4 puntos porcentuales, lo que sugiere una tendencia a combinar estos servicios con los de la banca tradicional. La calidad de la cartera de las fintech se mantiene «estable», con una mejora del 2% en los incobrables respecto al año anterior, cerrando el trimestre en un 4%. Esto demuestra que, a pesar del crecimiento acelerado, el sector se mantiene sólido y con una gestión de riesgo eficiente.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos,préstamos

ECONOMIA

Crisis de Fate dispara el debate sobre el modelo con dólar barato y apertura comercial a fondo

La crisis de la empresa de neumáticos FATE puso al discurso del gobierno ante su test más exigente: debe sostener la filosofía aperturista, lo que implica que el acceso de los consumidores a productos de bajo precio es mejor que sostener empleos industriales poco competitivos.

Y en esa «batalla cultural» está permitido usar armas de grueso calibre, como por ejemplo denunciar planes de conspiración política, como insinuó el propio Javier Milei al marcar el sugestivo «timing» de Javier Madanes Quintanilla para anunciar el cierre de FATE justo en pleno debate sobre la reforma laboral.

También se reflotó otra acusación grave, que ya se había escuchado a fin del año pasado, cuando la planta de Whirlpool cesaría la fabricación de lavarropas en su planta de Pilar por el bajón del consumo y la competencia importada. En ese momento, economistas afines al gobierno argumentaron que la actividad industrial en los últimos 20 años ha sido, en realidad, una excusa para obtener rentas financieras.

La explicación es que, en regímenes muy regulados -con cepo cambiario y cierre importador-, al industrial argentino le convenía tomar préstamos en pesos a tasas bajas, que luego se terminaban licuando con la inflación. Y que eso se completaba con un subsidio de hecho a la importación de insumos, porque se les daba prioridad para acceder al tipo de cambio oficial.

No por casualidad, los militantes del gobierno hicieron circular en las redes sociales una charla entre Madanes e industriales del rubro textil, en el que el líder de Aluar reconoce que, al final del gobierno de Alberto Fernández se produjo una masiva acumulación de stock, con la premisa de que sobrevendría un período de tipo de cambio alto, pero que eso finalmente no ocurrió, con lo cual el stock salió a la venta mucho más lentamente de lo previsto.

Felipe Núñez, uno de los principales asesores de Toto Caputo, fue quien tomó la voz acusatoria en esta polémica, al calificar a Madanes como «el empresaurio que durante años cobró el aluminio el doble en Argentina de lo que lo vendía en el exterior, e incluso hoy lo sigue vendiendo aproximadamente un 40% más caro en el país».

Es decir, la acusación lleva implícita la advertencia de que lo mismo que le ocurrió al rubro del neumático con la competencia importada le podría ocurrir al sector del aluminio.

FATE, punta del iceberg

En un ambiente hipersensibilizado tras la pelea con Paolo Rocca, líder de Techint -a quien Milei bautizó «Don Chatarrín de los tubos caros»-, se vuelve a instalar la eterna polémica: ¿la industria argentina no puede competir si no cuenta con protección estatal? ¿O, como afirman los industriales, Milei está practicando un liberalismo ingenuo que no se aplica en ningún país industrializado, donde los subsidios y los cupos de importación están a la orden del día?

El motivo por el cual le cuesta cada vez más defender su discurso al gobierno es que, lejos de tratarse de casos aislados, las empresas en crisis y con pérdida de empleo son la generalidad. Los números son elocuentes al respecto: en la industria se está usando, en promedio, apenas un 53,8% de la capacidad instalada, y hay casos extremos, como el automotor, donde el uso es de sólo el 31% de la planta-.

El gobierno se defiende con datos como el de la relativa estabilidad del empleo, después de que el censo del Indec publicara para el tercer trimestre del año pasado una desocupación de 6,6%. Sin embargo, los economistas críticos afirman que esa estadística oculta una realidad preocupante: en dos años se perdieron unos 200.000 puestos de trabajo informales -la mayor parte en el sector industrial-, mientras que los nuevos empleos están, sobre todo, en el cuentapropismo y los nuevos trabajos de servicios por aplicaciones de internet.

Y los economistas críticos recuerdan que no sólo está en crisis la «industria protegida» sino que también pasaron zozobras empresas del agro y del sector energético, los supuestos «ganadores» del modelo. En la lista hay nombres como Bioceres, Agrofina, Aconcagua y President Petroleum.

«FATE es un tema micro. También Techint. Pero si son muchos, es un tema macro», sintetiza Hernán Lacunza, ex ministro de economía en la gestión macrista.

¿Es el mundo o es el modelo Milei?

Es entonces cuando se plantea uno de los puntos centrales en la «batalla cultural»: ¿esta situación ocurre como consecuencia del cambio tecnológico que se ve en todo el mundo, o está directamente ligado al modelo económico de Caputo, que reprime el tipo de cambio y revive las tasas altas en pesos?

No es un debate inocuo: si predomina la primera visión, entonces el gobierno gana respaldo en el sentido de que la solución está en una mayor flexibilidad laboral, que se adapte mejor a los cambios tecnológicos y sociales.

Curiosamente, en medio de un conflicto sindical en 2024, la propia FATE emitió un comunicado que parecía coincidir con la visión oficial, al enfatizar las ineficiencias derivadas de la regulación laboral. Se quejaba de su operatoria se dificulta por «sobrecostos derivados de la legislación del trabajo, baja productividad laboral, ausentismo, elevada conflictividad gremial».

En cambio, si se impone la visión de que la crisis industrial es consecuencia del plan económico, ganarán credibilidad los economistas que critican el retraso cambiario y se recreará una expectativa devaluatoria.

No por casualidad, el gobierno aprovechó que, justo en medio del debate, salió el dato del comercio exterior de enero, donde se registró una aceleración de 19% en las exportaciones y un retroceso en las importaciones, lo cual dejó un superávit de casi u$s2.000 millones. Como viene sosteniendo desde hace tiempo el ministro Caputo, se hace difícil argumentar que hay atraso cambiario cuando las exportaciones baten récords.

Sin embargo, también en este dato hay una «letra chica»: los superávits de los últimos meses son la contracara de lo ocurrido antes de la elección legislativa de octubre. En ese momento ocurría un clásico: ante la expectativa de una devaluación post electoral, los exportadores retenían su producción mientras que los importadores se apuraban a acumular stock.

Por otra parte, los bienes de consumo final ya representan un 26% del total importado, el doble respecto de hace un año, mientras que están en caída las importaciones de bienes de capital e insumos de la industria.

Apostando al argumento del precio

Lo cierto es que el apoyo al gobierno parece en declive. Así lo marcan las encuestas sobre la reforma laboral y los índices de confianza del consumidor, como el que mide la Universidad Di Tella, que marcó un abrupto descenso de 4,7% en febrero.

En coincidencia, los índices que predicen cambios de tendencia en la actividad económica ya están marcando una casi certeza de recesión para los próximos meses.

Esto lleva a que el gobierno apueste todas sus fichas a la batalla de la inflación. Y es una pelea en la que sus principales aliados son, precisamente, los temas que más le incomodan a la industria: el dólar barato y la apertura comercial.

Es elocuente el hecho de que aquellos rubros donde se registra la mayor crisis de producción son los que menos sufrieron la inflación. En textiles e indumentaria, apenas hubo aumentos de apenas 15% en el último año, lo que implica una caída real de 12,7% frente al IPC promedio.

Es un fenómeno que, en buena medida, se explica por el «efecto Shein»: las importaciones «hormiga» por la vía compras online ya se ubican en un promedio de u$s100 millones mensuales, y representan un 20% del consumo argentino en rubros como productos de electrónica. El volumen que genera esta importación se cuadruplicó el año pasado, por el incentivo de la exoneración arancelaria para productos de costo menor a u$s1.000 -un factor que se potencia, claro, por el atraso del dólar-.

Es así que el rubro de electrónica y equipamiento del hogar también ayudó a contener la inflación: apenas registró aumentos de 19% contra una inflación anual de 32,4%.

¿Y los neumáticos? Para el gobierno, lo que está sucediendo también es un buen síntoma. «Recordemos que hasta el 2024, pinchar goma era un problemón para la mayoría de los argentinos, ya que reponerla salía cuatro veces el precio equivalente en un país vecino», argumenta Felipe Núñez, que agrega que actualmente el sobreprecio respecto de la región es sólo un 20%.

Por cierto que el abaratamiento en el consumo no es un argumento menor en este debate. Y tampoco es casualidad que Milei haya calificado como «datazo» la inflación minorista de enero -dio 1,7%-, que supuestamente estaría anticipando un freno en los precios minoristas para los próximos meses.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,industria,crisis,despidos,desempleo,importaciones,dólar,siras,toto caputo,shein,fate

ECONOMIA

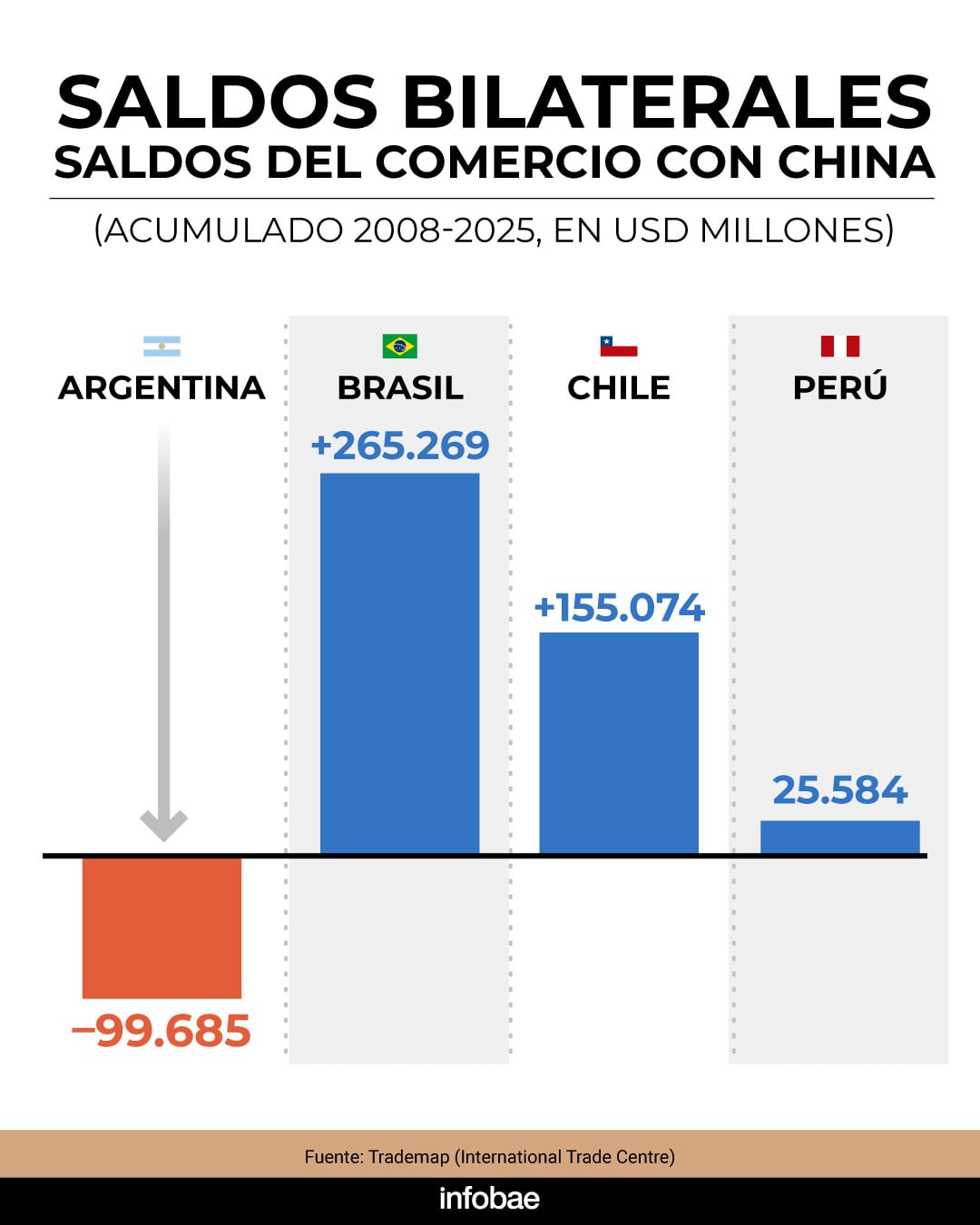

Desde 2008, el déficit comercial acumulado de Argentina con China supera los USD 100.000 millones

Los datos de comercio exterior publicados el jueves por el Indec marcan que desde enero de 2008, primer mes completo de la primera presidencia de Cristina Fernández de Kirchner (CFK), Argentina acumula un déficit comercial bilateral de más USD 100.000 millones con China.

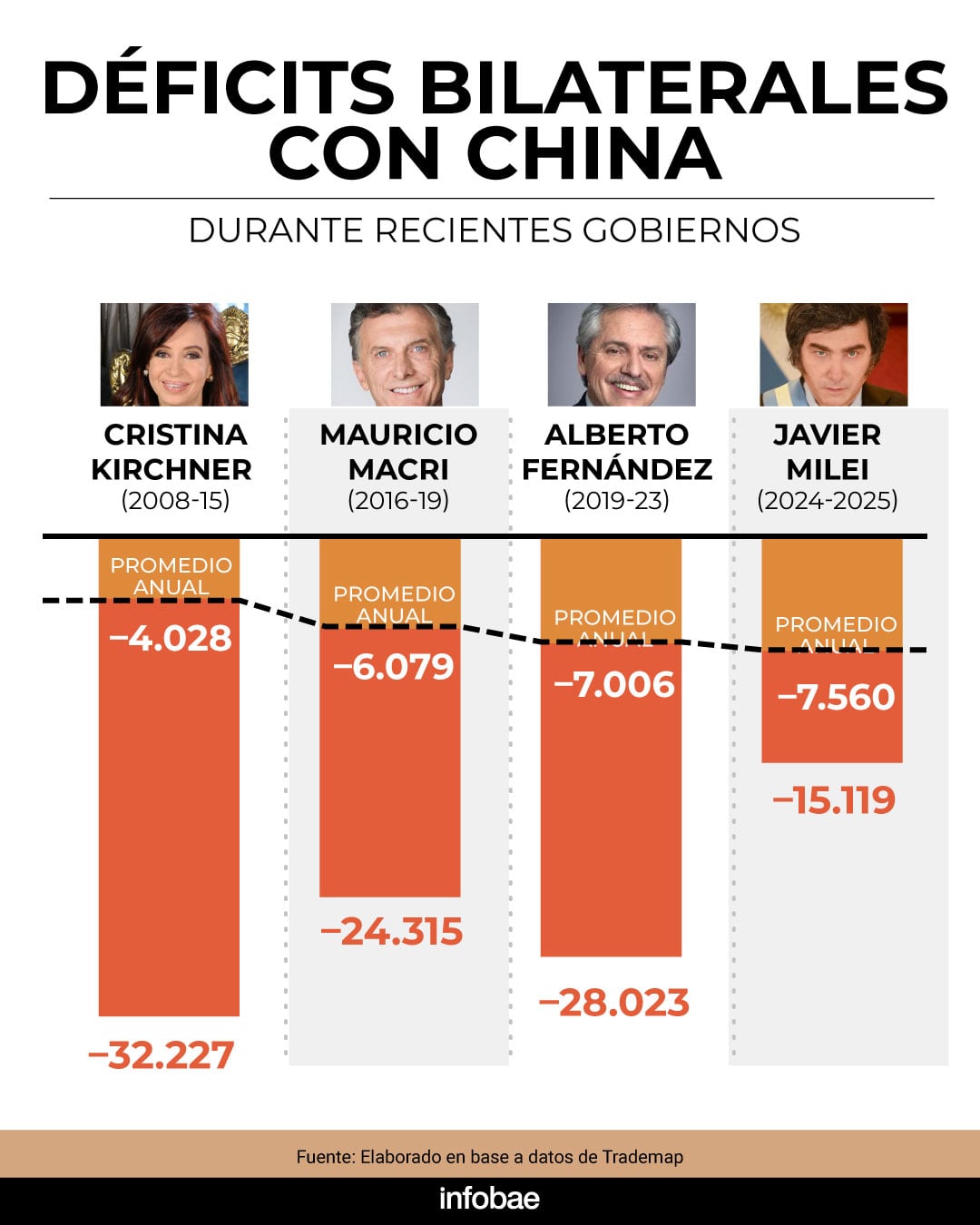

Hasta 2007 el país había tenido saldos levemente positivos del intercambio con el país asiático, que se revirtieron y fueron ensanchando de modo casi ininterrumpido durante 217 meses. Los promedios anuales del rojo bilateral de las sucesivas presidencias argentinas muestran un aumento constante desde el primer gobierno de CFK hasta la actual gestión de Javier Milei.

El caso contrasta con la relación comercial que con el gigante asiático mantienen otros países sudamericanos. Según los datos del Trademap del International Trade Centre, una de las fuentes más fiables de comercio global, mientras entre 2008 y 2025 Argentina acumuló con China un déficit de USD 99.685 millones, Brasil obtuvo un superávit de USD 265.000 millones, Chile de USD 155.074 y Perú de USD 25.584 millones con la potencia asiática.

En enero de este año, siempre según el Indec, Argentina registró un superávit comercial total de USD 1.987 millones, pero frente a China el saldo fue negativo en USD 1.022 millones, que sumado al del período 2008-2025 llega a USD 100.707 millones.

El mes pasado, China se consolidó como el principal proveedor de Argentina: le vendió por USD 1.436 millones (más de 28% de las importaciones del país), pero fue el cuarto comprador, con USD 414 millones (5,8% de las exportaciones), detrás de EEUU (13,3%), Brasil (9,2%) e India (6%) y poco más que Chile, un país vecino pero con un PBI 55 veces más pequeño y 76 menos habitantes que China.

De 2008 a 2025 Argentina acumuló un superávit comercial global de USD 121.590 millones, que se ensancha a poco más de USD 221.000 millones si se excluye el intercambio con China y a casi USD 330.000 millones si también se excluyen los saldos con Brasil (-USD 58.493 millones en igual período) y con EEUU (-USD 46.839 millones).

En enero de 2026, China se consolidó como el principal proveedor de Argentina: le vendió por USD 1.436 millones (más de 28% de las importaciones del país), pero fue el cuarto comprador, con USD 414 millones

El comercio exterior argentino se caracteriza, así, por la presencia de fuertes déficits con sus tres principales socios comerciales y un marcado superávit con el resto del mundo.

El comercio internacional no es un juego de saldos bilaterales equilibrados, sino de intercambios entre países y regiones que producen distintos bienes, en distintas condiciones y con distintos grados de eficiencia. Pero la política china de aliento a las exportaciones , que Aaron Friedberg, profesor de política internacional de la Universidad de Princeton, llamó “mercantilismo-leninismo”, genera cada vez más choques a medida que afecta y reconfigura mercados y enteros sectores de actividad en los demás países del mundo.

En 2025 la potencia asiática obtuvo un superávit comercial récord de USD 1,2 billones (millones de millones), cifra detrás del conflicto comercial y geopolítico con EEUU y de crisis como el reciente cierre de la fábrica de neumáticos de Fate en San Fernando (provincia de Buenos Aires), los problemas de competitividad de la producción local de acero y la transformación del comercio automotor intra-Mercosur, entre otros efectos. Según un relevamiento de 425 pequeñas y medianas empresas fabriles hecho por la Unión Industrial Argentina (UIA), más del 73% de las pyme argentinas considera a China su “principal amenaza exportadora”.

La política comercial y cambiaria de China no solo ha sido criticada por el gobierno de Donald Trump, cuyas “tarifas recíprocas” fueron ahora rechazadas por inconstitucionales por la Corte Suprema de EEUU, exhibiendo la vigencia de la fortaleza e institucionalidad de la democracia norteamericana, pero también introduciendo nuevas dosis de incertidumbre a la economía mundial.

Más allá de ese revés de la gestión Trump, la Unión Europea, la OCDE, el FMI y centros de estudios internacionales también pusieron bajo la lupa los métodos comerciales chinos.

En agosto de 2025 el FMI publicó un estudio sobre la “política industrial” de China, uno de cuyos autores, Yifan Tao, es economista e investigador chino graduado de la Universisdad Fudan y con estudios de postgrado en Tshinghua, uno de los centros académicos de elite del país asiático. El estudio diseccionó el “enorme y coordinado esfuerzo” de Beijing para evitar una espiral de deuda y deflación interna como la que sufrió Japón en los 90s. Pero ese esfuerzo, dice el estudio, traslada los problemas chinos al resto del mundo, sin resolverlos internamente.

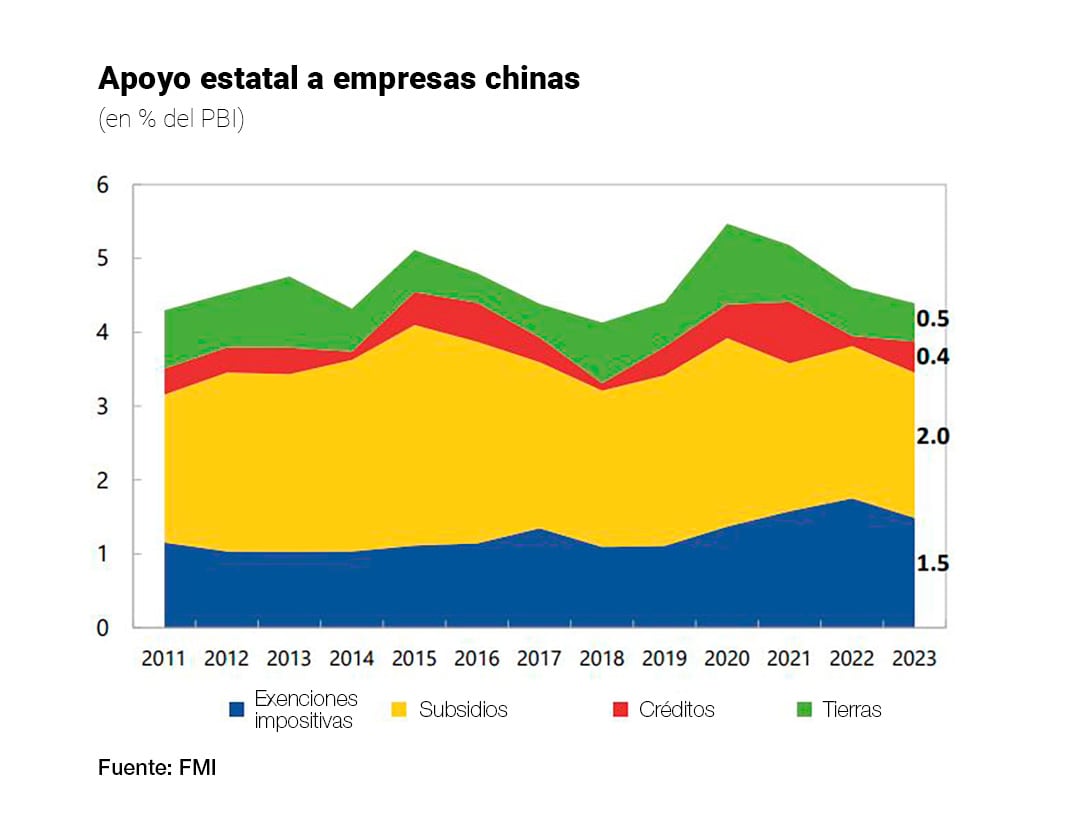

El uso subsidios directos por parte de China ganó espacio tras la pandemia

El estudio analizó cuatro fuentes de ayuda estatal: subsidios directos, créditos “concesionales”, exenciones fiscales y concesiones gratuitas de tierras. Entre esos instrumentos, China destinó en 2023, año hasta el que llega el estudio, el equivalente al 4,4% del PBI (unos USD 90.000 millones) para que sus empresas vuelquen excedentes al resto del mundo.

En relación al PBI la magnitud de esa ayuda es más o menos estable, pero el uso subsidios directos ganó espacio tras la pandemia y el uso de los otros instrumentos disminuyó levemente.

Además, el lunes pasado, al publicar el informe de “Artículo 4” de China (la revisión anual que hace de las economías de todos los países accionistas, tengan o no un acuerdo vigente) el FMI precisó que la moneda china, el yuan, está 16% subvaluada, lo que le da una yapa más de competitividad-precio a los productos chinos (el informe, aclara expresamente el Fondo, fue publicado con el consentimiento de Beijing).

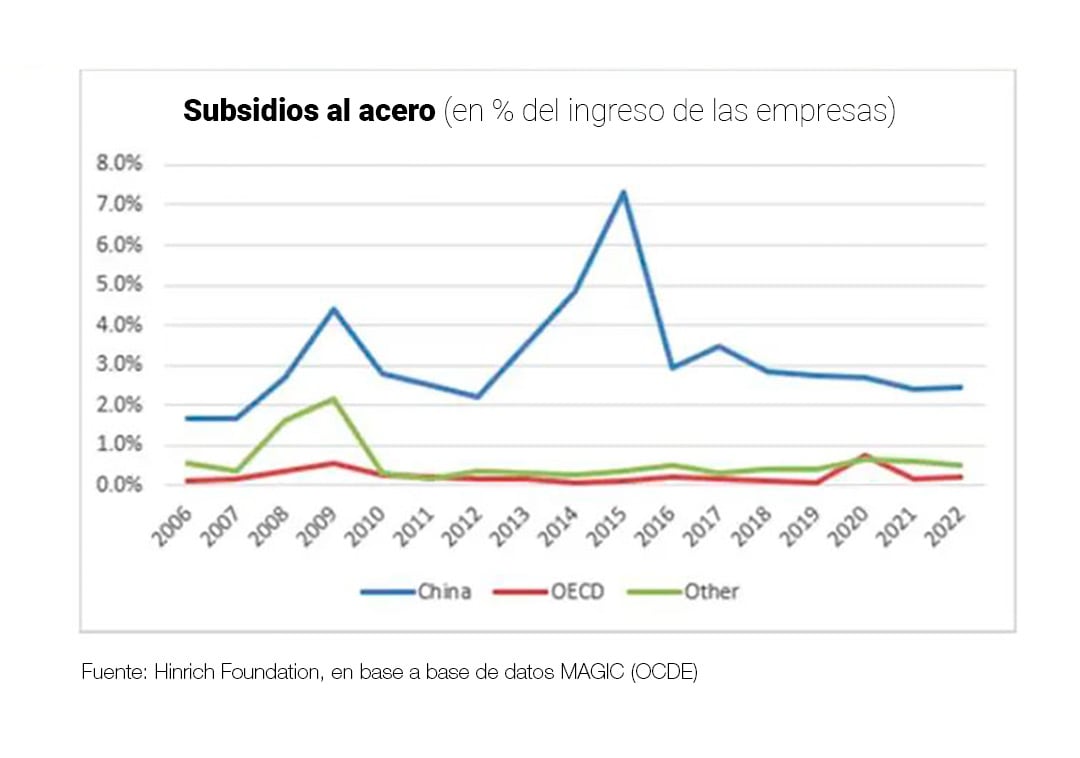

Antes, en mayo de 2025, la OCDE había publicado un estudio en el que precisó que la tasa de subsidios al acero en China es cinco veces superior a la de cualquier otro gran productor. Ese apoyo estatal, afirmó, impulsó las exportaciones chinas de acero a un volumen que describió en los siguientes términos: “equivale, cada minuto, al peso de un Boeing 747 completamente cargado saliendo de los puertos chinos”. Un informe de la Hinrich Foundation, cuyo lema es “Por un Comercio Global Sostenible”, incluyó un gráfico que exhibe claramente las diferencias en niveles de subsidio.

El FMI precisó que la moneda china, el yuan, está 16% subvaluada, lo que le da una yapa más de competitividad-precio a los productos chinos

Para la OCDE, el financiamiento estatal chino es de una escala “comparable a movilizaciones en tiempos de guerra” y respalda la producción a pérdida en acero, vehículos eléctricos y petroquímicos, “reconfigurando los mercados globales más rápido de lo que las normas comerciales pueden adaptarse”.

Esto constituye, según el informe, “una amenaza estructural directa a los sistemas industriales de libre mercado y a la viabilidad fiscal de las transiciones verdes”.

La lógica del subsidio industrial con el argumento de la “industria naciente”, dice la OCDE, pierde sentido si beneficia a “actores globales consolidados”.

De hecho, prosigue, La producción de acero en China supera la suma de los 9 siguientes principales productores del mundo y el apoyo estatal a los 30 mayores productores siderúrgicos chinos fue en 2024 de USD 32.000 millones, equivalente a un subsidio efectivo de USD 270 por tonelada exportada, “cifra que supera el margen de beneficio medio de los productores europeos y japoneses, de entre 100 y 200 dólares la tonelada, en condiciones de mercado favorables”.

Así, sostiene el informe, las empresas chinas pueden fijar precios de exportación entre 20% y 30% inferiores al de sus competidores. “Este nivel de subsidios –concluye- no solo altera los precios internacionales sino que socava la inversión, la innovación y el empleo en economías avanzadas. Y la distorsión no se limita al acero, sino que se sincroniza con otras industrias aguas arriba y aguas abajo, amplificando los efectos sobre las cadenas globales de valor”.

En enero las importaciones de automotores desde Brasil cayeron 25,7%, con bajas en casi todos los rubros, incluidos vehículos de pasajeros, mientras las compras a China crecieron un abrumador 2.701% interanual

La venta de vehículos chinos está reconfigurando el comercio automotor del Mercosur. En ese rubro, según surge de los últimos datos de comercio exterior del Indec, en enero China siguió ganando terreno, ya detenta el 38% del total (luego de Brasil), al que de seguir la actual dinámica pronto desplazaría. El mes pasado las importaciones de automotores desde Brasil cayeron 25,7%, con bajas en casi todos los rubros, incluido la caída de vehículos de pasajeros, mientras las compras a China crecieron un abrumador 2.701% interanual.

Detrás de esos números hubo un caso muy visible: el arribo al puerto de Zárate, el 19 de enero, de un buque con más de 5.800 vehículos de la automotriz china BYD, como parte del cupo de 50.000 unidades anuales habilitadas a ingresar sin pagar el arancel habitual del 35 por ciento.

Como destacó Infobae, entre mercados interno y externo en 2025 China vendió más de un vehículo automotor por segundo. El mayor empuje vino de los autos eléctricos e híbridos enchufables, cuyas exportaciones se duplicaron en un año. La combinación de subsidios, escala, costos y rapidez logística hicieron que el año pasado China exporte poco más de 7 millones de vehículos, a razón de uno cada poco menos de 5 segundos.

En el rubro de neumáticos, la Unión Europea inició una investigación por dumping de empresas chinas y semanas atrás decidió postergar hasta julio el anuncio de las medidas antidumping y “compensatorias” contra las importaciones desde China que debía anunciar en enero. La postergación fue celebrada en su cuenta de por “Fiona Tyre”, como se presenta en Linkedin la representante de ventas de exportadoras chinas de neumáticos (Tyre, en inglés, quiere decir “neumático”), aunque advirtió que “sigue el riesgo de tarifas antidumping o compensatorias muy altas en la decisión final”.

En Argentina, durante muchos años los productores locales de neumáticos “cazaron en el zoológico”, con precios altísimos, muy superiores a los internacionales y de países vecinos (lo que a su vez generó un intenso “contrabando hormiga” en provincias fronterizas), pero en el que la baja de aranceles a la importación (del 36 al 16%) y el “retraso cambiario” que denuncian los productores locales llevó finalmente al cierre de la planta de Fate en San Fernando.

La empresa de la familia Madanes se enfrentaba ya no solo a la competencia de los productores locales Pirelli y Bridgestone o importados como Michelin (y a un sindicato durísimo, de orientación trotskista, según denunció en 2022 Javier Madanes Quintanilla) sino también de Khumo, Triangle, Firemax y casi 400 marcas chinas que coparon el mercado de recambio.

Así, la importación de neumáticos aumentó 45% el año pasado, mientras –según un informe de la consultora PxQ, del economista Emmanuel Álvarez Agis-, los precios cayeron 42,6% en promedio y el empleo local del sector se redujo en 6.427 puestos de trabajo (PxQ también subrayó que en el sector automotriz las importaciones aumentaron 95%, los precios bajaron en promedio 12,2% y el empleo se redujo el 8 por ciento).

Otra cuestión del intercambio con China es que mientras el gobierno argentino aplica una política de apertura que discipline a los productores internos y contribuya a bajar la inflación, aún a costa de un enorme déficit bilateral con China, el gigante asiático no ha correspondido ese tipo de gestos en el pasado y nada indica que lo hará en el futuro.

Baste recordar los súbitos cierres del mercado chino en represalia por medidas locales, en tiempos de los gobiernos de CFK y Mauricio Macri, y como, a fines de 2024, ya durante el gobierno de Javier Milei, Beijing inició una investigación por “daño” a la producción interna de las ventas de carne argentina, a las que el mes pasado impuso un tope, en defensa de los ganaderos chinos (China también impuso un sobre-arancel del 42,6% a los lácteos de la UE).

En 2025 las ventas argentinas de poroto a soja a China fueron muy grandes debido a la ventana que Beijing aprovechó cuando el gobierno argentino dispuso, por solo 3 días, las retenciones cero a las exportaciones granarias, lo cual las abarató fuertemente, y a las menores compras a EEUU, a raíz del conflicto comercial. El gigante asiático terminó el año importando 112 millones de toneladas de poroto, de las cuales 83% fueron de Sudamérica: Brasil aportó 82 millones y Argentina poco menos de 8 millones de toneladas

En el rubro de neumáticos, la Unión Europea inició una investigación por dumping de empresas chinas y hace pocas semanas decidió postergar hasta julio el anuncio de las medidas antidumping y “compensatorias”

Esa situación calza con el hecho de que China ha sido cada vez más reacia a comprar aceite y harina de soja pues prioriza el “agregado de valor” en su territorio. Y la compra de poroto la hace en gran medida vía Cofco (China National Cereals Oil, & Foodstuffs Co), en origen un holding estatal dedicado a compra de granos y la producción y comercio de alimentos. En 2014, cuando CFK y Xi Jinping firmaron la “Asociación Estratégica Integral”, Cofco adquirió el 51% de Nidera y el 51% del Noble Group, dos traders a los que embuchó por completo entre 2015 y 2016 para constituir en la Argentina una red de originación con 9 plantas de acopio, 3 de molienda de granos y una de biodiesel, y se afirmó como una de las grandes traders en la Argentina.

China busca recortar todo lo posible su exposición a la soja extranjera. Su Ministerio de Agricultura y Asuntos Rurales calcula que tras el inicio de una política de reducción del uso de harina de soja, la tasa de inclusión en la ración para la producción de cerdos estimada cayó por debajo del 13 % en 2023, desde el 17% en 2017. La harina es el principal subproducto de la soja, pues entre 75 y 80% de su estrujado resulta en harina y 18 a 20% en aceite.

En aceites, la Argentina fue resolviendo la cuestión con el aumento de las ventas a India, de la cual en 2025 fue el principal abastecedor de aceites vegetales.

En definitiva, todas las señales del comercio argentino con China apuntan a lo que los estudios de la Cepal, que solía reivindicar la progresía local, llamaban “intercambio desigual”, y que Beijing no da ninguna señal de querer modificar o siquiera atenuar. Los más de USD 100.000 de déficit bilateral argentino desde 2008 son un enorme testimonio al respecto.

Agricultural Markets,Corporate Events,South America / Central America

Los primeros datos de precios y actividad de 2026 muestran un comportamiento heterogéneo. La inflación se mantuvo alta al consumidor, pero se desaceleró con fuerza en el sector mayorista. La construcción sigue en recesión, aunque los salarios en el sector aumentan a un ritmo superior al costo de los materiales.

El cierre de algunas empresas emblemáticas contrasta con la caída de las importaciones y el crecimiento de las exportaciones industriales. Sobresale el sector manufacturero (14%) frente al agropecuario (5%). Este escenario también se acompaña del anuncio de grandes inversiones no solo en minería y energía, sectores beneficiados por la ampliación del Régimen de Incentivo a las Grandes Inversiones (RIGI), sino también en el sistema financiero y la tecnología.

El tipo de cambio nominal muestra una tendencia descendente, pese a la compra diaria e ininterrumpida de divisas por parte del Banco Central, que busca acumular reservas. Posteriormente, esas reservas son adquiridas por el Tesoro para pagar deudas en moneda extranjera. Sin embargo, el tipo de cambio real frente a los socios comerciales continúa más alto que hace dos años, por la depreciación del dólar a escala global.

El mercado financiero expresa inquietud por los fuertes vencimientos de deuda previstos para los primeros meses del año. No obstante, la Secretaría de Finanzas informó en enero una nueva baja del endeudamiento: las operaciones de financiamiento permanecieron por debajo de los pagos y amortizaciones en siete de los últimos ocho meses.

“Mientras la macroeconomía esté ordenada (por lo menos que el BCRA no emita sistemáticamente pesos para financiar al Tesoro), el 30% anual de inflación es un techo”

En este contexto, Infobae entrevistó a Pablo Goldín, director de Macroview, la consultora fundada por Carlos Melconian y Rodolfo Santángelo, reconocida en análisis macroeconómico.

— ¿Qué factores impiden que la inflación mensual descienda por debajo del 2 por ciento?

— Hace 17 meses que la tasa de inflación flota al 2,5% mensual promedio; casi un año y medio. Ya no es un hecho pasajero. La desinflación se atascó en la zona del 30% anual. Mientras la macroeconomía esté ordenada (por lo menos que el BCRA no emita sistemáticamente pesos para financiar al Tesoro), el 30% anual de inflación es un techo: la chance de ir más arriba como en años de desorden macro es mínima.

Ahora bien, como el régimen cambiario va y viene y no termina de afianzarse (en una economía bimonetaria es una licencia que un programa económico no se puede dar) y como todavía hay precios atrasados que se están recomponiendo (algo sano y necesario pero complejo en una economía con inercia inflacionaria), el 30% parece también un piso. O sea, techo y piso al mismo tiempo.

A la larga, con la ortodoxia del orden fiscal y la restricción monetaria, la inflación irá bajando; aunque puede ser un proceso largo, sinuoso y difícil para la actividad económica. En el corto plazo, con vaivenes cambiarios y reacomodamiento de precios relativos, es más complicado perforar el actual piso inflacionario.

Intuyo que todavía vendrán algunos meses más de inflación mensual en torno al 2%. La aspiración oficial del dígito anual creo que quedará para un segundo mandato o para un próximo gobierno.

— ¿Considera que los objetivos de acumular reservas en el Banco Central, evitar el atraso cambiario, reactivar la economía y continuar con la reducción de la inflación son compatibles entre sí y con la disciplina fiscal, o existe un punto de conflicto entre estas metas?

— Que el sector público compre dólares –sea el Tesoro con pesos del superávit fiscal o el BCRA con emisión monetaria– no es un objetivo, sino una necesidad fiscal para pagar los intereses de la deuda externa. Este año son unos USD 9.000 millones(USD 800 millones por mes). No hay financiamiento externo disponible, ni para el capital que vence ni para los intereses. Además, endeudarse por los intereses externos no sería sano ni sostenible.

“No hay financiamiento externo disponible, ni para el capital que vence ni para los intereses”

El Gobierno tiene la necesidad mínima de comprar dólares para pagar deuda externa, y recién a partir de la compra de esos USD 9.000 millones, el Banco Central podría acumular reservas netas. Todas las compras previas serán para atender pagos de deuda externa. Asimismo, que el BCRA compre dólares es de por sí una forma de inyectar pesos en la economía: buena noticia para la actividad, pero menos favorable para bajar la inflación.

Ahora bien, si lo que compra el BCRA el lunes, el martes se lo revende al Tesoro contra pesos del superávit fiscal, la inyección de pesos queda neutralizada. En síntesis, la compra de dólares es prioritariamente para pagar deuda externa. Todo lo demás, como la acumulación de reservas, la inyección de liquidez o influir en el tipo de cambio, se acomodará a esta prioridad.

— ¿La oferta de divisas proviene exclusivamente del saldo comercial y de colocaciones de deuda corporativa, o también incluye ventas de dólares de residentes que necesitan pesos?

— La oferta de dólares más segura es la del superávit comercial cambiario. Existió por un monto elevado en 2024 y 2025, y seguirá en 2026. Las exportaciones andan bien y las importaciones están lejos de dispararse. Por otro lado, los dólares financieros que se venden en el mercado cambiario son espasmódicos; a veces están y a veces no. Se originan en su totalidad en emisiones de obligaciones negociables y préstamos en dólares de bancos locales a exportadores.

Desde que se levantó el cepo, las personas son compradoras netas de dólares en el mercado (para atesoramiento, viajes al exterior y reventa a empresas, un “rulo” que el BCRA terminó prohibiendo). La gente está comprando cantidades altísimas aun pasada la incertidumbre electoral de octubre. Están demandando dólares por aproximadamente USD 2.000 millones por mes. Es una suma significativa. Con tantas personas comprando semejante cifra, al BCRA le costará seguir comprando dólares al ritmo observado en enero y febrero sin que el tipo de cambio empiece a subir.

“Con tantas personas comprando USD 2.000 millones por mes, al BCRA le costará seguir comprando dólares al ritmo observado en enero y febrero sin que el tipo de cambio empiece a subir”

A menos que ocurra una oleada masiva de capitales, lo que parece poco probable, o que se desplome la importación por falta de actividad, algo que tampoco debe descartarse. Con una demanda neta de dólares de personas tan alta, incluso si parte queda en el sistema bancario, será complicado que el actual esquema cambiario se consolide y que el tipo de cambio no registre volatilidad.

— El Indec, el organismo oficial de estadísticas de Argentina, registra mes a mes un elevado nivel de capacidad ociosa en la industria. ¿A qué factores lo atribuye?

— Buena parte de los sectores industriales producen menos que en 2023. Aprovecharon poco o nada de la recuperación de 2025. Algo parecido ocurre con la construcción y el comercio, otros dos sectores relevantes de la economía. La retracción de la industria no es de estos últimos años; viene de antes, es más estructural y menos cíclica. De ahí el bajo uso de la capacidad instalada y, por supuesto, la baja propensión a nuevas inversiones.

— ¿La actual política económica ha derivado en un crecimiento concentrado en sectores como minería, energía, agroindustria e industria del conocimiento, o esto es un fenómeno transitorio vinculado a la capacidad de reacción de cada rubro?

— Mientras la economía no se remonetice, no fluya más liquidez y crédito, no haya más plata en la calle, cualquier síntoma de reactivación se concentrará en sectores naturalmente más competitivos, exportadores netos y menos dependientes del consumo interno. Para que sectores como industria, construcción y comercio se reactiven, se necesita una economía menos seca. En Argentina, reactivación rima con remonetización.

Todas las reactivaciones fuertes, largas y difundidas tuvieron como disparador y sostén un aumento de la cantidad real de dinero. La aspiración oficial de que la economía se reactive con dólares más que con pesos es posible en el largo plazo, no para 2026 ni 2027.

— ¿Qué expectativas tiene respecto a los acuerdos comerciales entre la Unión Europea y el Mercosur, así como el acuerdo bilateral con Estados Unidos, en términos de intercambio comercial, actividad sectorial, inversión y empleo?

— Son pasos positivos en el proceso de reorganizar la economía argentina. Implica adoptar paulatinamente reglas, instituciones y procedimientos de países capitalistas modernos. Es alinear la organización económica local con las más exitosas. Habrá ganadores y perdedores sectoriales; la clave es que el saldo sea positivo. Para ello se necesita una hoja de ruta previsible, gradualidad y adaptabilidad a las circunstancias productivas y financieras locales.

“Se necesita una hoja de ruta previsible, gradualidad y adaptabilidad a las circunstancias productivas y financieras locales de los acuerdos comerciales”

Sin conocer a fondo la letra de lo firmado, sospecho que el acuerdo con Europa es más rígido, de largo plazo y estructural. El acuerdo con EE.UU. resulta más flexible, coyuntural y pensado en clave de la “discrecionalidad Trump”.

— ¿Considera que los cambios recientes en la legislación laboral son suficientes para revertir el estancamiento del empleo asalariado privado registrado en la última década?

— Es otro avance relevante para reorganizar la economía. A nivel general, la reforma no servirá para crear mucho nuevo empleo formal ni para formalizar muchos puestos no registrados, porque para ello se necesita romper la estanflación. Será eficaz a nivel empresario para renegociar convenios, reducir costos regulatorios no salariales y avanzar en mejoras de productividad. Es importante no confundir la reforma de la organización económica con la estabilidad macroeconómica: las reformas no reemplazan a un programa exitoso de estabilización y reactivación.

— ¿Cuáles son los pronósticos de Macroview para 2026 en materia de nivel de actividad, inflación, tipo de cambio y reservas netas del Banco Central?

— Probablemente, 2026 sea un eslabón más de la cadena de estanflación que nos afecta hace quince años. Con algo menos de inflación que en 2025 (aunque no mucho menos) y una leve mejoría en el nivel de actividad (no muy diferente del año pasado).

Las reservas netas del BCRA no mejorarán mucho, porque los primeros 9.000 millones de USD que se compren se usarán probablemente para pagar deuda externa.

El tipo de cambio dependerá del comportamiento de la oferta y demanda de dólares, incluyendo la demanda del sector público. En el corto plazo (2026, 2027), mientras la macro no esté estabilizada ni las reformas maduras, el tipo de cambio debería tender al alza. Pero en Argentina nunca se sabe; dependerá de cuántos dólares compre la gente, de lo que ocurra con las importaciones y de cuán irregulares sean los ingresos de capital. También habrá que poner a prueba qué tan bien se gestiona el financiamiento de la deuda externa en 2026 y sobre todo en 2027, cuando los vencimientos de capital más que se duplican.

— Finalmente, ¿Qué desafíos vislumbra para el Gobierno y su equipo económico de cara a las elecciones de 2027, con el objetivo de completar un ciclo de ocho años de cambio frente a las políticas populistas predominantes en las últimas ocho décadas?

— Por lejos, el desafío número uno del gobierno es romper con la estanflación. Sin mejores resultados en actividad e inflación será muy difícil aspirar a la reelección. También dependerá de si la oposición cuenta o no con un candidato competitivo. Gran parte de lo que ocurra con el gobierno depende de cómo gestione el siguiente conjunto de desafíos políticos y macroeconómicos:

- el manejo de la situación política;

- los vaivenes cambiarios;

- la administración de la liquidez en la economía;

- el financiamiento externo en 2026 y el más exigente de 2027;

- la defensa del equilibrio fiscal;

- la capacidad para reformar la organización económica. Hacia mediados de este año, posiblemente ya se vislumbre para qué está el gobierno del presidente Milei.

Fotos: Maximiliano Luna

“Dejaste a mi hija sin papá”: el desgarrador mensaje de la ex del motociclista atropellado por una joven en Córdoba

El rotundo cambio de Ginette Reynal que rompió con el perfeccionismo de las redes: “La persona real detrás del perfil”

Crisis de Fate dispara el debate sobre el modelo con dólar barato y apertura comercial a fondo

Paola Suárez inició su ciclo como capitana argentina en la Billie Jean King Cup: “Es un desafío enorme”

Integración o aislamiento, esa es la cuestión

Se quedó sin trabajo, le rechazaron un crédito e intentó secuestrar un avión para matar al presidente en 1974

Ayuda Escolar Anual: a cuánto asciende, donde se tramita y quien puede cobrarla

Escándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»

CHIMENTOS2 días ago

CHIMENTOS2 días agoEscándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

- POLITICA2 días ago

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral

- ECONOMIA1 día ago

Villarruel cuestionó la apertura de importaciones: «Sin industria, se pasa a depender de China»