ECONOMIA

Dólar, bandas y aguante cambiario: con qué arsenal cuenta el Gobierno y cuál es el dilema que afronta la política económica

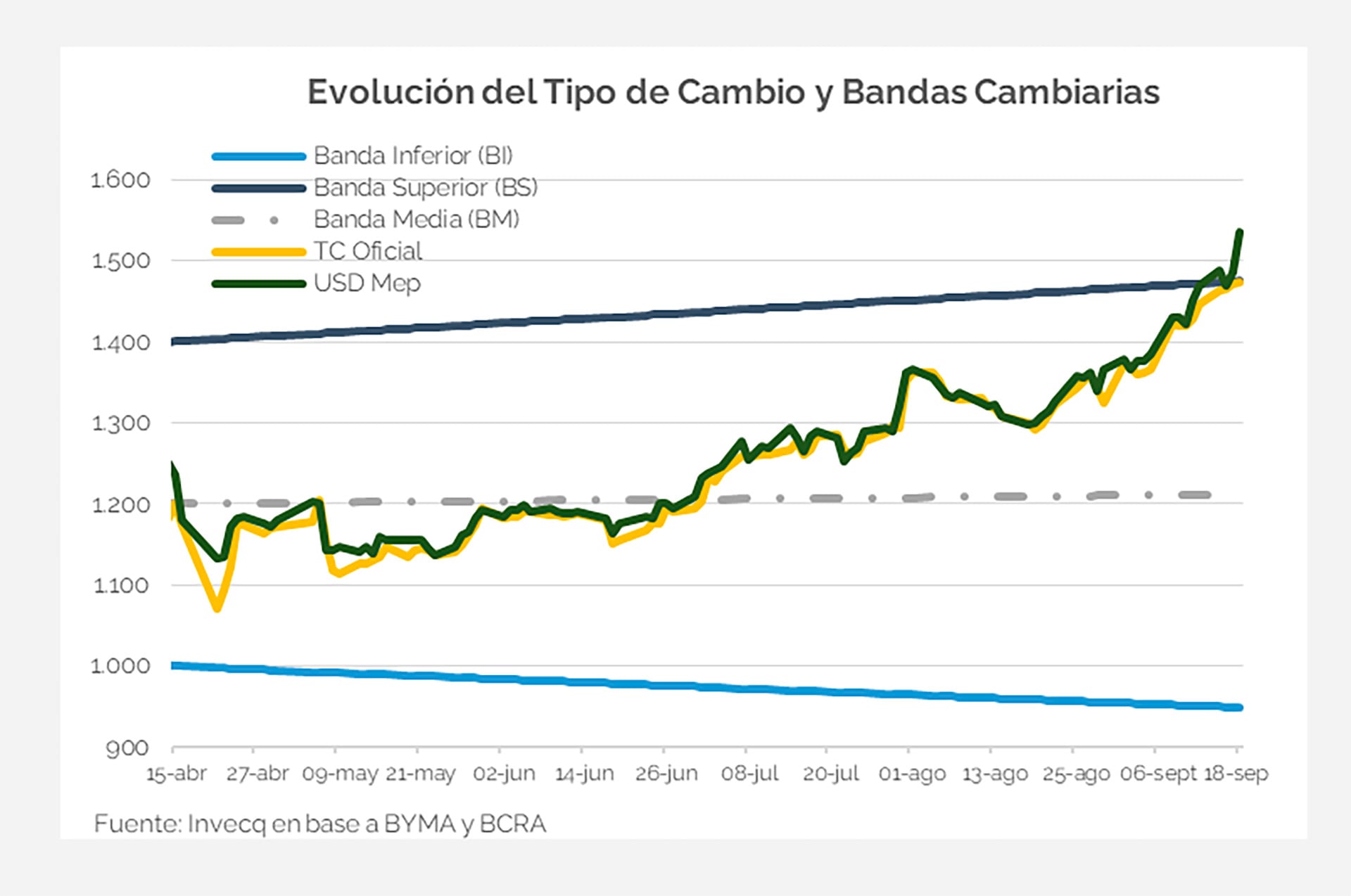

Los USD 1.110 millones que vendió el Banco Central en el mercado cambiario entre miércoles y viernes para mantener el precio del dólar cerca del techo de la banda cambiaria fueron el foco de varios informes y análisis económicos de las últimas 24 horas.

En uno de ellos, la consultora Invecq, que encabeza el economista Esteban Domecq, se preguntó cómo podría evolucionar la reciente dinámica e hizo algunos cálculos y comparaciones.

“Si se toma como referencia el promedio de las últimas tres jornadas, el BCRA podría llegar a perder USD 8.900 millones. No obstante, el proceso difícilmente sea lineal; de hecho, el ritmo de ventas viene acelerándose. Por ello, resulta ilustrativo comparar con otros episodios: en abril-mayo de 2018, por ejemplo, la autoridad monetaria se desprendió de casi USD 8.000 millones en apenas 15 días, en el punto más crítico de la corrida cambiaria; más tarde, en la previa a las elecciones de octubre de 2019, vendió cerca de USD 5.000 millones en las 25 ruedas anteriores a la votación”.

Se trata, claro está, de una dinámica muy difícil de sostener pues, sostiene el informe, “si bien la utilización de reservas aporta certidumbre en cuanto a la defensa del techo cambiario, al mismo tiempo genera incertidumbre sobre la sostenibilidad financiera, impactando de lleno en los bonos y en el riesgo país”.

Por esa razón, la consultora, que también destaca la mucho más sana política fiscal del gobierno de Milei respecto del gobierno de Alberto Fernández y Cristina Kirchner durante la gestión ministerial de Sergio Massa (ver abajo) considera “clave monitorear la continuidad y magnitud de las ventas del BCRA en las próximas 24 ruedas hasta las elecciones nacionales, dado que pérdidas de reservas de esta magnitud resultarían insostenibles”.

En tanto, la consultora PxQ, de Emanuel Álvarez Agis, quien fuera secretario de Política Económica de la gestión como ministro de Economía de Axel Kicilof durante el segundo gobierno de Cristina Kirchner, destacó que el Banco central ya empezó a retroceder en la apertura del cepo que inició el 14 de abril. Lo hizo, explica, al implementar la “restricción cruzada” para directores, accionistas y síndicos de entidades financieras, que según una reciente norma del Central, “no podrán comprar títulos con liquidación en moneda extranjera por 90 días desde la fecha en la cual accedan al mercado cambiario oficial”.

Se trataba de un “rulo” que ya el lunes posterior a las elecciones bonaerenses algunos asistentes a la AOG 2025, el evento anual del Petróleo y Gas, se preguntaban cuánto tardaría en cortarse. Consistía en comprar dólar oficial y vender en el CCL, arbitrando la brecha entre las cotizaciones.

La nueva norma del BCRA reduce la demanda de dólares en el mercado oficial, pero también la oferta en el mercado financiero. Es contribuyó a la reaparición de la brecha cambiaria. Además, buscando compensar la reducción de la oferta de dólares el BCRA eliminó el límite de liquidación de divisas por fuera del mercado oficial a exportadores de servicios, permitiéndoles vender en el financiero para hacerse de pesos. Sin embargo, señaló PxQ, “luce improbable que este mecanismo alcance para compensar la menor oferta de dólares de los arbitrajistas”.

Más allá de esos parches, el informe de la consultora considera que los datos de las últimas jornadas indican que “se comenzó a transitar el camino de regreso a un esquema de control de cambios y brecha”. Para los tenedores de bonos, agrega, la señal de caída de reservas y aumento de la brecha no es alentadora, lo cual explica el aumento del riesgo país.

Buscando anticipar lo que hará el gobierno, PxQ cita la reciente afirmación del ministro de Economía, Luis Caputo, de que está dispuesto a vender “hasta el último dólar” y, por otro lado, de que en las próximas semanas se anunciará un mecanismo para garantizar el pago de bonos en dólares en 2026.

Esa declaración buscaría contrarrestar la lectura del mercado de que después de las elecciones el gobierno corregiría la política cambiaria para acumular, vía balanza comercial, más dólares de cara a los vencimientos de deuda 2026, “lo cual supondría una corrección sustantiva del tipo de cambio”.

Las palabras de Caputo, sin embargo, sugerirían que podría estar negociando algún puente financiero, sea por el lado del Tesoro de EEUU, cuyo mandamás, Scott Bessent, presentará el próximo miércoles a Javier Milei en un evento en Washington en que el presidente será distinguido por el Atlantic Council, un think tank de la capital norteamericana, o por operaciones con bancos internacionales.

Un analista señaló off the record que la opción de una asistencia del Tesoro -posibilidad que el propio Bessent citó expresamente en abril, una semana después de visitar Buenos Aires, “si la Argentina lo necesita y en caso de shock externo”- luce improbable si se tiene en cuenta que Bessent trabajaba en Quantum Fund, el principal vehículo de inversión de George Soros, cuando en septiembre de 1992 este ganó USD 1.500 millones apostando contra la libra esterlina, la lira italiana y otras monedas europeas que no pudieron mantener la paridad que tenían, dentro del mecanismo monetario europeo previo a la creación del euro, respecto del marco alemán.

“Si Bessent tiene en cuenta esa experiencia, no creo que quiera asignar fondos del Tesoro para sostener un tipo de cambio semi-fijo y tal vez insostenible”, dijo el analista a Infobae.

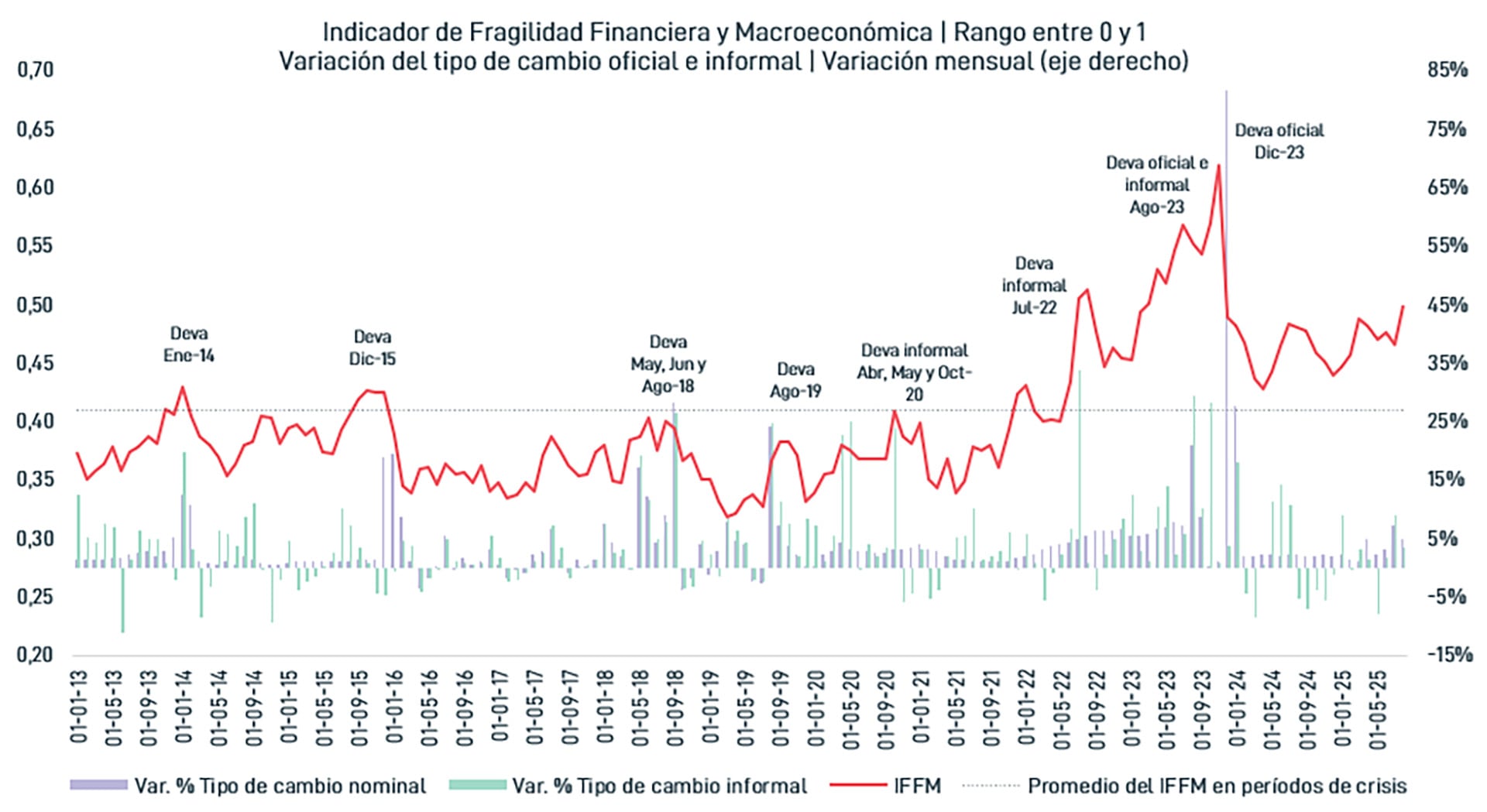

La consultora de Álvarez Agis señala que, paradójicamente, “los fundamentos económicos de Argentina no son malos, aunque este sea el peor momento de la era Milei, tal y como lo indica nuestro Indicador de Fragilidad Financiera”.

Por esa razón, dice, el modelo económico necesita ser reformulado, “en particular el esquema de bandas y la política monetaria”. Y ahí a la paradoja le sigue el dilema: “el problema del gobierno -concluye el informe- es que todo programa económico necesita contar con apoyo político para su implementación y hoy la debilidad política es manifiesta. El mayor riesgo que corre LLA es que el deterioro económico se profundizará durante las próximas 5 semanas y con eso perderá más apoyo político. Es complejo cambiar de esquema si el resultado político es adverso.

Una posible gambeta a ese dilema, sugiere PxQ, sería una combinación de cepo más estricto y consecuente consolidación y aumento de brecha. Según la consultora del exviceministro de Kicillof, esa “parece la única alternativa para cortar una dinámica que podría ser de espiral y generar un evento incluso antes de la elección”.

La buena demanda que recibió el nuevo bono en dólares no sólo le permitió a Javier Milei un panorama más desahogado para pagar los vencimientos de deuda, sino que, además, le dio un invaluable argumento político: que el «verdadero» índice de riesgo país argentino es de 230 puntos y no los 545 que marca el tradicional indicador del JP Morgan.

La argumentación es que, en la licitación por el nuevo bono, gracias a que los bancos ofrecieron casi seis veces el monto de u$s150 millones que ofrecía el Tesoro, la tasa real que se terminará pagando es inferior a la teórica de 6%. Más concretamente, el costo por endeudarse en dólares es de un 5,89% nominal anual.

Javier Milei asegura que 315 puntos del riesgo país son «kuka»

Y, como la tasa de los bonos estadounidenses -los Treasury, en la jerga financiera- se ubica en torno a 360%, entonces la cuenta da que el costo de financiamiento argentino es de 2,3% -o 230 puntos básicos- por encima de lo que paga el gobierno de Estados Unidos.

Ese diferencial de 230 puntos está mucho más en línea con lo que pagan los países de la región. De hecho, Colombia y México están algo por encima de ese nivel de riesgo crediticio.Y otros países, con spread de 100 puntos, logran tomar deuda a una tasa muy baja para los estándares argentinos. Uruguay, por ejemplo, acaba de endeudarse por u$s1.850 millones y pagó por el tramo dolarizado una tasa anual de 4,7%, con plazo a 10 años.

Extrañando los viejos tiempos

A Toto Caputo, en cambio, tomar dólares prestados en el mercado le costaría no menos de 9%, una tasa que se considera demasiado alta, y que llevó a que el ministro declarara públicamente su deseo de «depender menos de Wall Street» y de fondearse con el mercado local. Fue un a frase que llevó a sus críticos a acusarlo de «hacer del defecto una virtud», porque en realidad el ministro no podría acceder al crédito de Wall Street ni aunque quisiera hacerlo.

La mejor tasa que había conseguido hasta ahora el ministro había sido la del préstamo en modalidad «repo» otorgado por un grupo de bancos, que en enero le cobraron 7,4% por un crédito de u$s3.000 millones.

Pero ese no es el tipo de crédito que quiere Caputo. El «repo» es un préstamo, en el cual el financista toma activos en garantía, tal como ocurre con los préstamos prendarios para individuos. Eso es lo que posibilita la tasa menor que la del bono, donde el inversor asume el riesgo de las oscilaciones del valor en el mercado secundario.

Lo que quiere Caputo es emitir un bono y que se lo compren los fondos globales. No ocurre eso desde enero de 2018 cuando, siendo ministro de Finanzas de Mauricio Macri, sorprendió al colocar un título por u$s9.000 millones, dividido en tramos de cinco, 10 y 30 años, con tasas de entre 4,65% y 6,95%.

Claro, en aquel momento el riesgo país argentino se encontraba en 350 puntos, que aunque superaba el promedio latinoamericano era considerado un lujo en el mercado argentino, donde hasta se permitía fantasear con la obtención de la calificación «investment grade» por parte de las agencias de riesgo crediticio. A Caputo también lo ayudó en ese momento las bajas tasas internacionales -el bono US Treasury a 10 años pagaba 2,45%-.

Otra vez, la culpa del riesgo kuka

¿Por qué hoy no puede Argentina pedir crédito y pagar una tasa de interés parecida a la de sus vecinos? Gracias al bono que acaba de emitir Caputo, el gobierno encontró la posibilidad de dar su argumento favorito: es todo culpa del «riesgo kuka».

Según ese punto de vista, el temor a un sabotaje político por parte de la oposición, o a un cambio de gobierno tras la elección de 2027, es lo que mantiene a los inversores cautelosos e impide que inyecten dólares en Argentina, dado que perciben el riesgo de un eventual default.

Y, no por casualidad, el nuevo bono de Caputo tiene como fecha de vencimiento octubre de 2027, coincidiendo con la elección presidencial. Es una señal al mercado en el sentido de que, aun cuando a Javier Milei le vaya mal en su intento reelectoral, ya estará devuelto en su totalidad el capital de estos bonos, sin riesgo a un «reperfilamiento».

Ya se había recurrido a esa explicación para explicar por qué el dólar se había disparado y por qué el riesgo argentino había trepado hasta 1.500 puntos en el cierre de la campaña electoral, y ahora vuelve a ser el lema para justificar por qué el spread argentino no baja de los 500 puntos.

El propio Milei retuiteó un comentario de Felipe Núñez -uno de los principales asesores de Caputo-, en el que argumentaba: «Sin riesgo kuka, el riesgo país es aproximadamente 230 puntos».

Es, sin embargo, un tema que está lejos de suscitar consenso en el mercado. Porque, a diferencia de lo que ocurrió con el tipo de cambio, que experimentó una abrupta baja una vez que Milei ganó las elecciones legislativas, no ocurrió lo mismo con el riesgo país. El gobierno había previsto que, ya disipado ese riesgo electoral, podría caer por debajo de 400 puntos, el mismo nivel que le había permitido a Caputo emitir u$s9.000 millones hace ocho años.

Sin embargo, las puertas del mercado de crédito siguen cerradas. Y los informes de los bancos de inversión no apoyan el argumento del «riesgo kuka» sino que apuntan a falencias del programa económico. Principalmente, las dudas sobre si el Banco Central será capaz de acumular reservas para hacer frente al desafiante calendario de vencimientos de deuda.

¿Riesgo «kuka» o falencias del modelo?

Entre los críticos del programa económico, el punto más discutido es el del mantenimiento de controles cambiarios, lo que hace que sea discutible si el actual precio del dólar es «de equilibrio«. Más bien, lo que se argumenta desde la vereda opositora es que la actual estabilidad se está logrando al costo de una crisis a mediano plazo, con el viejo método de la «bicicleta financiera».

El gobierno también discute ese punto, dado que en las últimas semanas se notó una compresión de tasas, y en la última licitación se colocó una letra ajustable por CER a una tasa real del 1,9% anual.

El festejo por el buen resultado de la licitación aparece junto con el de la difusión del EMAE, en el que se confirma que la economía creció un 4,4% durante 2025. Pero tampoco ese dato tiene la capacidad de terminar con el debate. Porque cuando se hace la apertura por sectores, hay rubros como la industria manufacturera que muestran caídas interanuales de casi 4%.

A juzgar por las decisiones que ha tomado en las últimas semanas, todo indica que el ministro Caputo está resignado a que el índice de riesgo país no caiga debajo del «piso psicológico» de 500 puntos. Sin embargo, luego de la demostración de confianza que implicó el nuevo bono en dólares colocado en el mercado local, hay quienes se entusiasman con un contagio de optimismo hacia el exterior y eso se refleje en una caída del índice de riesgo país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,tasas,riesgo país,bonos

ECONOMIA

Los controladores aéreos levantaron el paro para hoy y mañana pero sostienen las medidas para los días siguientes

La Asociación Técnicos y Empleados de Protección y Seguridad a la Aeronavegación (Atepsa), el gremio que reúne a los controladores aéreos levantó los paros de este jueves 26 y viernes 27 de febrero.

De acuerdo con el cronograma que había presentado el sindicato, en el marco de la falta de acuerdo con la Empresa Argentina de Navegación Aérea (EANA) tras el vencimiento de la conciliación obligatoria, el reclamo de este jueves estaba previsto para iniciar a las 15 y concluir a las 18, mientras que también se encontraba programada una medida similar para mañana, entre las 19 y las 22 horas.

Ambas medidas fueron levantadas. En los dos casos, la huelga estaba planeada para afectar a toda la aviación (vuelos domésticos e internacionales) en todos los aeropuertos del país.

“Informamos que, en el marco del conflicto colectivo en curso, se ha avanzado a una mesa de diálogo real con el objetivo de continuar las negociaciones y avanzar hacia un acuerdo que permita dar respuesta al reclamo que venimos llevando adelante”, informó el gremio en un comunicado.

No obstante el sindicato confirmó que “continúan plenamente vigentes las medidas notificadas para los días 28 de febrero, 1 y 2 de marzo, conforme al cronograma oportunamente presentado, a la espera de avances concretos en la negociación”.

Noticia en desarrollo

La discusión sobre la liberalización de importaciones sumó un caso concreto desde Misiones. El productor citrícola Ricardo Ranger decidió consultar por internet cuánto costaba un tractor frutero fabricado en China. La respuesta, asegura, fue inmediata y en español.

Según relató al medio Plan B, «me contestaron al otro día, solicitándome que hablara a un determinado número de WhatsApp, todo en castellano. Pregunté y me pasaron un precio de 9.500 dólares por un tractor frutero de 90HP, también me pasaron la alternativa del mismo tractor con cabina cerrada y aire acondicionado a 11.200 dólares«.

La brecha de precios: un tractor cuesta cuatro veces menos en Asia que en Argentina

El contraste con el mercado local fue lo que más lo impactó. Según explicó, un equipo de características similares en Argentina sale cuatro veces más. La diferencia no solo fue económica, sino también en el trato comercial.

«Allá, sin conocerme, una fábrica grandísima, me contestaron al otro día. Acá ese mismo tractor sale 50.000 dólares y la verdad es que si intentás llamar a la fábrica, seguro que no te dan ni pelota, te mandan a la m…», comparó.

Incluso, el productor añadió que desde la empresa asiática le explicaron que, «como en un contenedor pueden caber hasta dos tractores, me pueden hacer precio si adquiría dos unidades».

Entre la competencia y la supervivencia

El testimonio de Ranger expone el dilema que atraviesa la economía argentina: mientras una apertura amplia puede complicar a industrias y pymes locales, también habilita a productores y consumidores a acceder a bienes mucho más baratos.

«La verdad es que no estoy a favor de la apertura irrestricta de importaciones, pero también es cierto que algo de razón tiene Milei, acá todo es carísimo y China ofrece productos mucho más baratos, de alta tecnología, calidad y con gran atención al cliente», sostuvo.

Con más de cuatro décadas en la actividad y formación como ingeniero agrónomo, el productor —conocido además por denunciar reiterados robos en su chacra en Eldorado— suele visibilizar problemas estructurales del sector.

Competir con China, ¿misión imposible?

Para Ranger, la discusión no es ideológica sino práctica. Los costos internos, la presión impositiva y la falta de competitividad dejan a muchos productores en desventaja frente a los precios internacionales.

«Acá en la Argentina, te fundís trabajando«, afirma. Y concluye con una reflexión que resume su preocupación: «¿Cómo vamos a poder competir con China? Es imposible, esa es la triste realidad».

«Si los pongo en blanco, pierden el plan»: la denuncia de un productor misionero

En el norte de Misiones, el debate sobre trabajadores que cruzan a Brasil suma una mirada distinta. El productor citrícola sostiene que el problema no es la falta de empleo, sino las trabas para formalizar la mano de obra rural.

Según afirma, aunque en los papeles los planes sociales son compatibles con el trabajo registrado, en la práctica eso no sucede. «No funciona eso, en la práctica eso no funciona. Si un trabajador usted lo quiere poner en blanco en su empresa para que trabaje con usted con limones, con naranja y demás, perdería el beneficio y no le conviene. Pierde los beneficios y el tipo entonces no se quiere registrar«, explicó.

Ranger asegura que esta situación desalienta el empleo en blanco, especialmente en tareas estacionales. «Hoy te comento, tengo poca gente, porque estoy sobreviviendo, pero hoy necesitaría 30 personas, ya necesité hace varios años atrás, 30 personas para levantar mi cosecha de limón, asegurada, no en negro, porque si hubiera dado trabajo en negro, hubiera tenido 50, hubiera tenido aquella vez, no 30, 50, pero no quise dar trabajo en negro y perdí toda mi producción».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,apertura de importaciones,china,tractor

Para Javier Milei, está probado que 315 puntos de riesgo país son «kuka»

Chiqui Tapia desafía a la IGJ: “La AFA no será sometida a una veeduría ilegítima”

Ale Sergi compartió los secretos del primer demo de Miranda!: “Salía un peso”

La respuesta de la AFA a la IGJ, que detectó “graves irregularidades” en los balances de la entidad

El kirchnerismo cruzó a Carlos Bianco tras sus quejas sobre la falta de liderazgo en el PJ: “Guarde respetuoso silencio”

Hillary Clinton tells House ‘I do not recall ever encountering’ Jeffrey Epstein

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

POLITICA1 día ago

POLITICA1 día agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- POLITICA3 días ago

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

- CHIMENTOS2 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años