ECONOMIA

Las ventas financiadas de autos 0km se derrumbaron casi un 16% en agosto por la suba de las tasas de interés

El mercado automotor argentino atravesó un ciclo de expansión y posterior retracción en la financiación de autos 0km durante los últimos tres meses, según los informes que elabora la Asociación de Concesionarios de Automotores (Acara) a partir de los datos que releva mensualmente el Sistema de Información Online del Mercado Automotor de Argentina (Siomaa) en los Registros del Automotor del todo el país.

La comparación de los resultados de junio, julio y agosto, muestran que, tras un pico de crecimiento registrado en el inicio del segundo semestre, el financiamiento volvió a retroceder el último mes, aunque siempre manteniendo los niveles claramente por encima de las cifras registradas en 2024.

Según Siomaa, en junio de 2025 se inscribieron 24.502 prendas sobre operaciones de venta de vehículos 0km. Ese mes, las financiaciones representaron un 47,2% del total de patentamientos, cifra que marcó un retroceso mensual de casi 10%, pero un salto interanual superior al 88%.

En julio la tendencia dio un salto hasta los 30.313 autos nuevos que se vendieron con un esquema de financiamiento. Esto implicó una suba del 23,7% en relación al mes anterior y del 68,4% respecto de julio de 2024. La proporción de patentamientos con alguna línea de crédito o financiación prendaria se elevó hasta 48,3%.

Ese mes, las prendas asociadas a esas operaciones también fueron récord en el año, según consignó el informe oficial, que además calificó a julio como el mejor mes en volumen de inscripciones de prendas después de enero.

Sin embargo, la situación se modificó en agosto, cuando el total de préstamos para 0km bajó a 26.143 unidades, lo que representa una caída del 15,8% respecto a julio, aunque con una cifra que resulta un 54,3% más alta que la registrada en agosto del año pasado.

El porcentaje de patentamientos realizados mediante financiación se situó en 47,6%, levemente superior a junio pero peor que la del séptimo mes del año. El informe destacó que si bien la variación mes a mes fue -15,8%, el acumulado de los últimos 12 meses sigue siendo positivo en más del doble que el año pasado.

Según concluyen tanto ACARA como SIOMAA, la caída de agosto está directamente relacionada con un contexto de “incertidumbre macroeconómica y suba de tasas de interés para todos los créditos que ofrece el sistema financiero”. A pesar de este escenario, casi la mitad de las operaciones de patentamientos de automóviles 0km tienen una prenda asociada a la adquisición del vehículo.

Durante los tres meses analizados, el Plan de Ahorro siguió siendo el instrumento que más operaciones concentró alcanzando el 44% de las operaciones con prenda. Lo llamativo es que hasta el mes de mayo ese porcentaje era del 43%, lo que muestra que esta alternativa experimentó un crecimiento aún a pesar de las ofertas de financiación de tasa 0% de las automotrices.

Precisamente fueron las operaciones de las financieras de marca las que quedaron en segundo lugar con un 41% del total de unidades vendidas, mientras que la financiación de los bancos, las que tienen las tasas reales del mercado, apenas quedaron con un 13% de participación.

En cuanto al origen de los fondos, las terminales y financieras de marca se consolidaron como actores preponderantes, acompañadas por los bancos comerciales. La porción de operaciones financiadas por las propias marcas logró mantener su influencia, con picos cercanos al 41% y 23% dependiendo del mes.

A pesar de la volatilidad mensual, la tendencia acumulada para los primeros ocho meses de 2025 mostró un crecimiento anual superior al 100% en la cantidad de prendas sobre autos 0km.

El mes de julio, como referencia del mercado de ventas con financiación, se destacó con un volumen total de prendas inscriptas en 110% por encima del año previo. “El acumulado sigue siendo positivo en más del doble que el año pasado”, reportó SIOMAA.

El relevamiento anual muestra que en ocho meses el peso de los instrumentos de financiación sigue siendo muy elevado, ya que el 48% de los patentamientos de 2025 se financió con créditos prendarios.

En el terreno de los autos usados, donde no existe la financiación a tasa subsidiada por las terminales, la dinámica es distinta y se ve impactada fuertemente por las tasas del mercado tan elevadas. En agosto se firmaron 13.290 contratos de prenda, lo que representa 7,9% de las transferencias y señala un descenso tanto intermensual como interanual, ya que quedaron con un -1,8% respecto de agosto 2024 y un 5,3% negativo respecto de julio último.

ECONOMIA

Supermercado Coto busca empleados: sueldo mayor a $1.200.000 y vacantes en diversos lugares del país

La compañía busca cubrir posiciones administrativas, técnicas, operativas y jerárquicas, tanto en modalidad presencial como híbrida, en diversos lugares

14/02/2026 – 10:00hs

La cadena de supermercados Coto lanzó una nueva convocatoria laboral para incorporar personal en febrero de 2026, con sueldos que comienzan en $1.167.268 según el puesto y la responsabilidad. Las vacantes están distribuidas principalmente en la provincia de Buenos Aires, aunque también hay oportunidades en Neuquén y Santa Fe.

La compañía, una de las principales empleadoras del sector retail en Argentina, busca cubrir posiciones administrativas, técnicas, operativas y jerárquicas, tanto en modalidad presencial como híbrida.

El sitio web oficial de Coto/empleos es una de las vías principales para conocer los lugares disponibles y cargar el CV. También está la página de LinkedIn de la compañía, desde donde en los últimos días se publicaron nuevas búsquedas.

Según señalan desde la propia empresa, cuenta actualmente con más de 20.000 colaboradores desempeñándose en los diversos eslabones de su estructura, desde la logística hasta la atención al público en cada local. La empresa subraya la importancia de su equipo para sostener el crecimiento y la calidad de sus servicios a nivel nacional.

Supermercado Coto busca empleados con sueldo mayor a $1.200.000

Puestos administrativos y perfiles analíticos

Dentro de las búsquedas activas se destacan varios cargos orientados a perfiles administrativos y de análisis:

- Administrativo de Comercio Exterior – Partido de Esteban Echeverría (Buenos Aires)

- Administrativo de Hacienda – Buenos Aires y alrededores

- Administrativo de Microinformática – Buenos Aires y alrededores

- Administrativo SSR – Frigorífico Famaba (Virrey del Pino)

- Analista de Control de Gestión – Buenos Aires (modalidad híbrida)

- Analista de Recursos Humanos – Provincia de Neuquén

- Analista de Business Intelligence – Buenos Aires (híbrido)

- Analista de Control de Calidad – Esteban Echeverría

Estos puestos apuntan a perfiles con formación técnica o universitaria, experiencia previa en el área y manejo de herramientas informáticas y de gestión.

Vacantes en logística, mantenimiento y operaciones

La cadena también reforzó su búsqueda en áreas clave vinculadas a la operación diaria y la logística:

- Supervisor de procesos y gestión de mermas – Esteban Echeverría

- Coordinador de Ingresos de Proveedores (CD Esteban Echeverría)

- Jefe de Planificación Logística – Esteban Echeverría

- Jefe de Mantenimiento – Vehículos Industriales – Esteban Echeverría

- Técnico de Electrónica – Buenos Aires y alrededores

- Pañolero – Buenos Aires y alrededores

- Personal de Prevención – Buenos Aires y alrededores

En estos casos, se requieren conocimientos técnicos específicos y experiencia en plantas industriales, centros de distribución o grandes superficies comerciales.

Puestos jerárquicos y oportunidades en el interior

Entre las posiciones de mayor responsabilidad figuran:

- Gerente e Recursos Humanos – Buenos Aires

- Jefe de Edilicios Menores – Buenos Aires

- Jefe de Control de Calidad – Neuquén

- Jefe del Área Frescos – Sucursal Santa Fe

- Jefe de Mantenimiento – Frigorífico Rosario

También se suman búsquedas como Comprador Jr., Comprador IT y Comprador Técnico, todas con base en Buenos Aires.Cuánto ganan los empleados de Coto en febrero de 2026

Los empleados de Coto ganan un mínimo de $1.167.268 para un administrativo que recién ingresa, un básico de $1.171.091 para un cajero nuevo y vendedores que recién ingresan.

Paritarias de empleados de comercio: cuánto se cobra, según categoría

Para que tengas en cuenta qué sueldo cobran en Coto, te contamos cuáles son los salarios de bolsillo estimados para febrero 2026, por categoría, incluyendo básico y bonos, según el último acuerdo de empleados de comercio:

Cajeros

- Categoría A: $1.171.091

- Categoría B: $1.176.448

- Categoría C: $1.183.333

Vendedores

- Categoría A: $1.171.091

- Categoría B: $1.194.044

- Categoría C: $1.201.690

- Categoría D: $1.218.519

Maestranza

- Categoría A: $1.155.795

- Categoría B: $1.156.852

- Categoría C: $1.169.560

Auxiliares Generales

- Categoría A: $1.171.091

- Categoría B: $1.178.740

- Categoría C: $1.203.985

Auxiliares Especiales

- Categoría A: $1.180.274

- Categoría B: $1.194.041

Se aclara que los incrementos del acuerdo en cuestión no son vinculantes para los acuerdos salariales que pudieran suscribirse en el ámbito de la ciudad de Río Grande, provincia de Tierra del Fuego, sin perjuicio de que las sumas resultantes de los incrementos pactados constituyan el mínimo convencional vigente a partir de la homologación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,coto,empleo

ECONOMIA

Datos de faena, valor del novillo, carnaval y “efecto hamburguesa”: todo apunta a que el precio de la carne vacuna seguirá aumentando

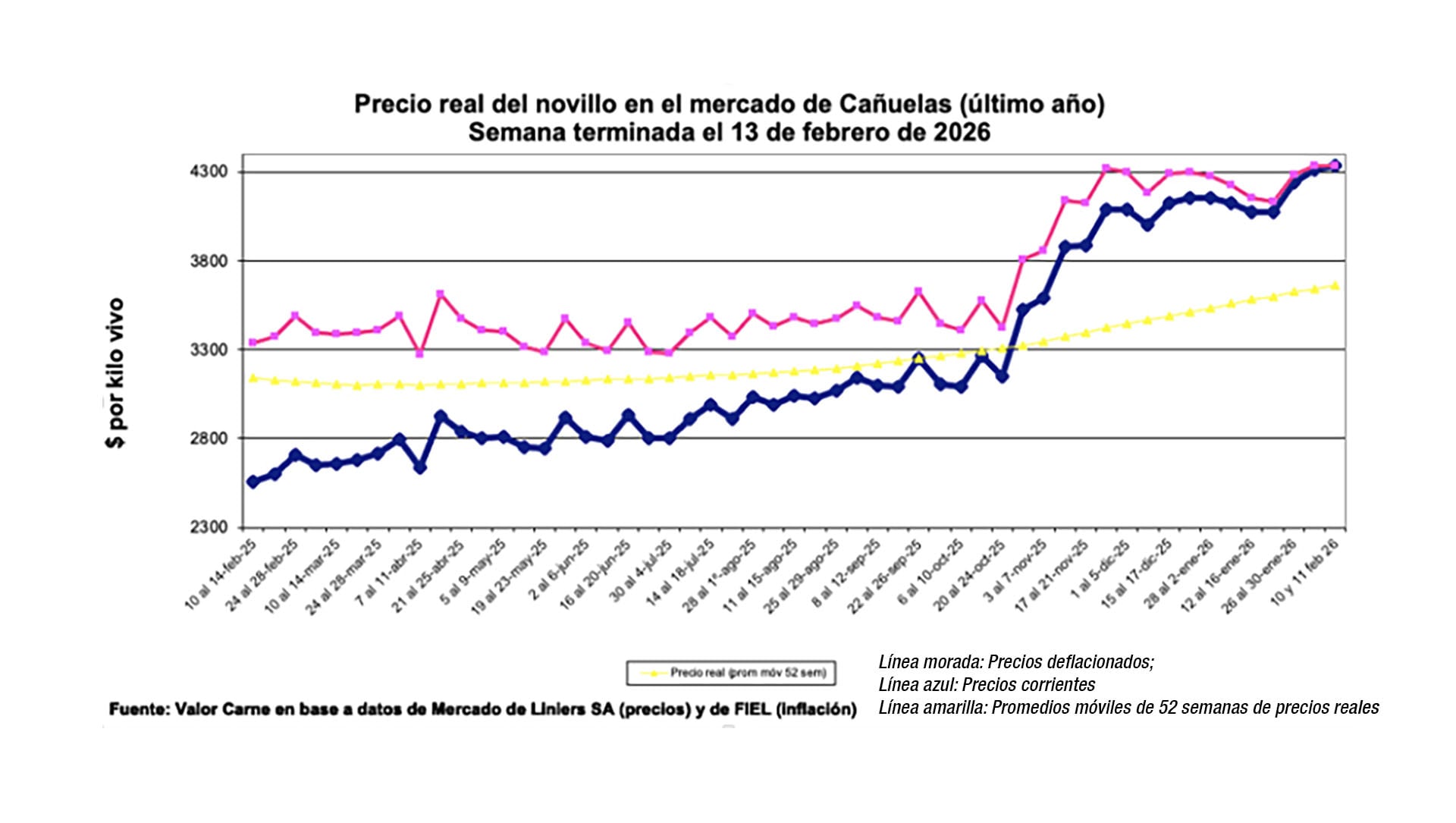

Apuntalando la expectativa de que el precio de la carne vacuna seguirá la tendencia alcista que mostró a lo largo de 2025, el precio real del novillo volvió a igualar el nivel máximo que había alcanzado en la semana previa, señaló la publicación especializada “Valor Carne”, que detalló que en la semana las principales categorías registraron subas de 1 a 4 por ciento.

“Si bien la oferta apunta a repetir el promedio del último año, los operadores están considerando los próximos feriados”, dice el informe, que precisa que en los dos primeros días de remates de la semana en Cañuelas, el precio promedio del novillo aumentó 1%; el de novillitos, 2%; y el de vaquillonas, 4%, mientras el precio de las vacas se mantuvo.

Según el informe, los dos feriados de carnaval (lunes y martes) inciden en las decisiones de los operadores y la evolución de los precios “muestra incrementos de un dígito para las principales categorías en un mes, en dos meses llega al 11% para las hembras y en tres meses entre 12 y 23% para novillos y jóvenes, sin avances nominales para vacas”. En este contexto, el precio real (descontada la inflación) del novillo igualó al de la semana pasada que era el más alto desde la última semana de 2023.

En otro reporte, la misma publicación resaltó que el precio del novillo en la Argentina, debido a la mayor puja de los frigoríficos para abastecerse y a la revaluación del peso, fue el que más aumentó en el Mercosur: subió 13 centavos de dólar, contra aumentos de 5 centavos en el caso de Paraguay, 6 en Uruguay y 12 en Brasil.

A USD 5,71 el kilo, con el poder de compra del dólar efectivo de exportación, el valor del novillo argentina “es el más alto de los registros modernos”, destacó Valor Carne. De hecho, precisó, el precio en la Argentina es 24% superior al promedio ponderado de sus socios del Mercosur, aunque sigue bien por debajo del precio de los “novillos terminados” en EEUU (USD 8,34 por kilo carcasa) y la Unión Europea (USD 8,67).

La tendencia al aumento de precios en los eslabones iniciales de la cadena cárnica se inscribe en un aparente ciclo de “retención de vientres” que vuelve la carne vacuna más escasa, a lo que en términos de expectativa se suma la perspectiva de mayores ventas a Estados Unidos, por el aumento de la cuota de importación de carne argentina (de 20.000 a 100.000 toneladas) que dispuso una “orden ejecutiva” de Donald Trump, en principio limitado a 2026.

Los precios de la carne vacuna tuvieron subas cercanas al 70% en 2025, más del doble que la inflación minorista del año (31,5%), la tendencia se mantuvo en enero y todo apunta a que seguirá incidiendo en febrero. Según la consultora LCG, la carne subió 4,1% en góndolas durante las últimas cuatro semanas.

En diciembre, según los datos que consignó el martes pasado el Indec, los principales cortes vacunos tuvieron aumentos bien por encima del promedio de precios.

Si bien la inflación informada por el Indec fue de 2,9%, en enero el precio del asado aumentó 5,6%, el de la carne picada común 3,1%, el del kilo de paleta 2,6%, el del cuadril, el de la nalga 3,3% y el de las hamburguesas congeladas envasadas 6 por ciento. Más aún aumentó el precio del principal sustituto cárnico de las variedades vacunas: según una lista de 60 productos que detalla el Indec, el mes pasado el precio por kilo del pollo entero aumentó 8,9 por ciento.

En cuanto al impacto del aumento de la cuota de exportación de carne vacuna a EEUU, si bien el gobierno se esperanza de que los precios de los cortes que no tengan tanta demanda en EEUU, como el asado, bajen en el mercado local debido a una mayor oferta producto de una expansión de la producción para exportar, los especialistas difieren. Según Sergio Pedace, vicepresidente de la Cámara Argentina de Matarifes y Abastecedores (CAMYA) “el problema es la falta de stock ganadero y que los precios de la hacienda están cada vez más caros”.

En enero, dijo Pedace, los precios subieron entre 6 y 8%, según la categoría. Hay que ver -señaló- “cuánto va a pagar EEUU y si los exportadores van a vender a ese país o a China, y si van a enviar carne flaca o carne buena. Eso es más un tema de exportación, pero lo que sí sabemos es que los valores no van a mermar”.

Aunque el gobierno y algunos comercializadores se entusiasman con la idea de que la Argentina pueda colocar “cortes caros”, como el lomo, en el mercado estadounidense, la orden ejecutiva de Trump sobre las 80.000 toneladas adicionales a las 20.000 de las que la Argentina ya disponía, apunta al trimming, esto es recortes de “carne manufactura” argentina, de menor contenido graso que la norteamericana, para mezclarlas y bajar el “tenor graso” de hamburguesas y otras presentaciones, como carne picada. Antes de la orden ejecutiva de Trump, la posibilidad del “efecto hamburguesa” había sido advertida a Infobae por el experto ganadero Víctor Tonelli

Por eso los frigoríficos exportadores pretenden canalizar por las 20.000 toneladas de las que ya disponía la Argentina la venta de cortes de mayor valor.

North America

ECONOMIA

Reforma laboral: cambio clave en el sueldo si se pide licencia por enfermedad o hay un accidente

La reforma laboral impulsada por el Gobierno de Javier Milei pone bajo la lupa uno de los puntos más sensibles del vínculo entre empleadores y trabajadores: la licencia por enfermedad y los accidentes no vinculados al trabajo.

En un contexto de cambios en las reglas de contratación, indemnizaciones y modalidades de trabajo, el esquema de protección frente a problemas de salud también genera interrogantes.

Actualmente, la Ley de Contrato de Trabajo establece que el trabajador que no puede prestar tareas por enfermedad o accidente inculpable tiene derecho a seguir cobrando su salario durante un período determinado, que varía según la antigüedad y las cargas de familia.

En líneas generales, el empleador debe abonar el sueldo durante tres o seis meses, plazo que puede extenderse a seis o doce meses si el trabajador tiene más de cinco años de antigüedad.

Uno de los ejes en la reforma laboral es la modificación en este esquema, que influye en la forma de pago del beneficio y la duración de la licencia.

Reforma laboral y licencia por enfermedad: cambios en el sueldo del trabajador

Actualmente, mientras dure la licencia por enfermedad inculpable, el trabajador debe percibir su remuneración habitual, es decir, el salario que cobraría si estuviera prestando tareas normalmente. Esto incluye adicionales fijos y conceptos remunerativos habituales. No se trata de un «subsidio» reducido, sino del sueldo completo.

En el caso de accidentes de trabajo o enfermedades profesionales, la situación es diferente, ya que intervienen las Aseguradoras de Riesgos del Trabajo (ART), que cubren prestaciones médicas y dinerarias. En estos casos, el trabajador también mantiene una prestación equivalente a su ingreso, bajo el régimen específico de riesgos del trabajo.

Con el texto de la reforma laboral, se reducen los plazos de licencia paga y cambian los porcentajes de remuneración que percibirán los trabajadores afectados, estableciendo nuevas condiciones según el origen del evento y la existencia de cargas de familia.

Esto queda claro en el artículo 208 del proyecto: «En caso de sufrir un accidente o una enfermedad que no sea consecuencia de la prestación de tareas derivadas del contrato de trabajo, y que impida dicha prestación, el trabajador tendrá derecho a percibir el 50% de su remuneración básica que perciba al momento de la interrupción de los servicios si la imposibilidad de trabajar fuera producto de una actividad voluntaria y consciente del trabajador que implicara algún riesgo en la salud durante un período de 3 meses si el trabajador no tuviera personas legalmente a su cargo, o de 6 meses si las tuviera. La recidiva -reaparición de una enfermedad algún tiempo después de padecida- de enfermedades crónicas no será considerada una enfermedad distinta, salvo que se manifestara una vez transcurridos los 2 años».

Y agrega: «Si la imposibilidad de trabajar no fuera producto de una actividad voluntaria y consciente del trabajador sobre el riesgo en la salud, percibirá el 75% de tal remuneración, en cualquier caso, durante el mismo periodo de tiempo dispuesto en el párrafo precedente».

Enfermedad o accidente fuera del ámbito laboral: menos sueldo y reducción de la licencia

Por lo tanto, un trabajador con menos de cinco años de antigüedad y sin cargas de familia tiene derecho a tres meses de licencia paga por enfermedad o accidente inculpable. Si cuenta con cargas de familia, ese plazo se duplica y alcanza los seis meses. Cuando la antigüedad supera los cinco años, la cobertura se amplía: sin cargas de familia, la licencia paga es de seis meses; con cargas, puede extenderse hasta doce meses.

Este régimen se aplica tanto a enfermedades físicas como psiquiátricas y a accidentes o afecciones ocurridos fuera del ámbito laboral. La reforma laboral en discusión introduce cambios de peso. En primer lugar, reduce los plazos máximos de licencia: desaparece la posibilidad de llegar a los 12 meses y se fija un esquema que va de tres a seis meses, siendo este último plazo posible únicamente para quienes tengan cargas de familia.

También se modifica el porcentaje del salario que percibe el trabajador durante la licencia. Hoy la remuneración es del 100% del sueldo habitual. Con la reforma, en cambio, si la enfermedad o el accidente deriva de una actividad voluntaria y consciente que implica un riesgo conocido, el trabajador cobraría el 50% del salario. Si no existió voluntad ni conciencia del riesgo, la prestación sería del 75% durante el período de licencia, ya sea de tres o seis meses.

A modo de ejemplo: si un empleado juega al fútbol sabiendo que puede lesionarse y sufre una fractura, percibiría el 50% de su remuneración. En cambio, si resulta herido en un accidente de tránsito en circunstancias habituales —como viajando en colectivo o en su auto— cobraría el 75%. En todos los casos, se trata de enfermedades o accidentes inculpables ocurridos fuera del ámbito laboral, que se diferencian de los accidentes de trabajo, los cuales continúan regulados por el régimen específico de riesgos del trabajo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reforma laboral,sueldo,enfermedad

Los famosos festejan San Valentín: cartas románticas, videos retro y amor a pesar de la distancia

Supermercado Coto busca empleados: sueldo mayor a $1.200.000 y vacantes en diversos lugares del país

Simeone, romántico en San Valentín: «No encuentro una palabra que sintetice el sentimiento que tengo por este club»

Cristina Kirchner hizo su primera aparición pública del año, tras el revés judicial que le mantuvo el uso de la tobillera electrónica

‘It’s absurd’: DHS shutdown bears down on US as lawmakers jet off to Europe

Una película sobre la leyenda trágica de Bill Evans entra en competencia en el Festival de Berlín

La advertencia de ATE a los gobernadores que apoyan la reforma laboral: “Firmarán su sentencia de muerte”

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Wanda Nara contó la verdad del escándalo del cumpleaños de la hija de la China Suárez: «Mis hijas no fueron porque ella es…»

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado