ECONOMIA

Lecciones para la Fed de mi tiempo al frente del Banco Central argentino

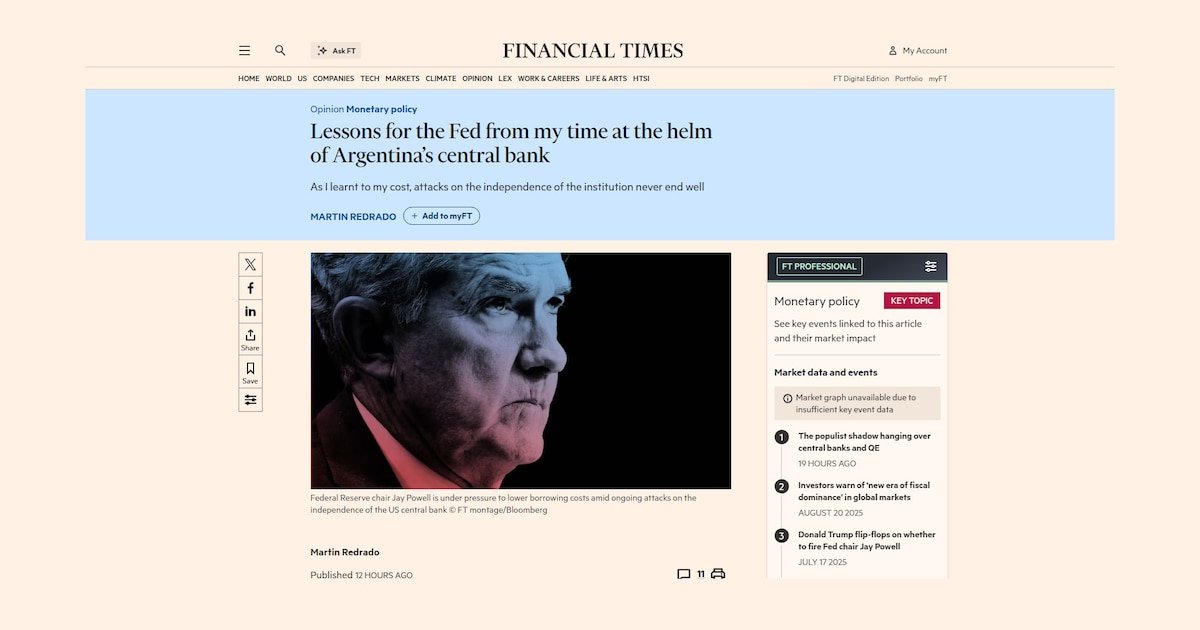

Los ataques del presidente Donald Trump a la independencia de la Reserva Federal de Estados Unidos pueden traerle beneficios a corto plazo, pero a mediano plazo infligirán daños duraderos al crecimiento y los precios. Lo sé por dolorosa experiencia personal en la Argentina hace casi 16 años, cuando estaba a cargo del Banco Central.

Después de sortear con éxito la crisis financiera global, la presidenta Cristina Fernández de Kirchner me llamó a su despacho en la mañana del 12 de diciembre de 2009. Sin ofrecer ninguna explicación técnica, me pidió que transfiriera, por decreto, USD 6.500 millones de las reservas del Banco Central al Tesoro nacional.

Mi reacción inmediata fue que la Carta Orgánica del Banco no me permitía hacer eso y que, en cualquier caso, tendría efectos perjudiciales en los mercados financieros y en la economía en su conjunto. Sin embargo, Kirchner no pudo ser persuadida e insistió en que quería que se realizara la transferencia. Decidí solicitar informes sobre el borrador del decreto a todos los departamentos técnicos del Banco Central, sabiendo que esos reportes tardarían varias semanas en aparecer.

Como resultado de la demora, en enero de 2010 Kirchner emitió un decreto destituyéndome sin causa. Decidí acudir a la justicia para defender la institución que dirigía. Un día después, un juez me restituyó en el cargo. Kirchner denunció lo que consideraba una conspiración contra su gobierno encabezada por el Banco Central y el Poder Judicial.

A pesar de que un juez suspendió el decreto para incautar las reservas, el comportamiento de Kirchner hizo que mi trabajo fuera imposible, y finalmente me fui el 29 de enero de 2010. Al año siguiente, ya se sentían los efectos de sus políticas. Se establecieron controles cambiarios, lo que llevó a una inflación desenfrenada y a una economía estancada. Cinco años después, el Banco Central se quedó sin reservas, con un precio oficial para el dólar estadounidense y cuatro cotizaciones paralelas que eran aproximadamente un 50 por ciento más altas, y sin crecimiento económico. El partido de Kirchner terminaría perdiendo las elecciones de 2015.

Antes de la intervención de Kirchner, Argentina seguía un régimen de tipo de cambio flotante con una sola cotización y sin controles de capital. También contaba con reservas internacionales líquidas y positivas, que respaldaban la base monetaria y todas las obligaciones monetarias del banco central. Esto nos permitió superar con éxito cualquier shock, al tiempo que protegíamos los depósitos de los argentinos de a pie.

De esta historia se desprenden tres lecciones sencillas para los bancos centrales de todo el mundo, incluida la Fed. Primero, cuando haya un ataque a la independencia del banco central, lleve el caso a la justicia, subrayando que nadie, ni siquiera el presidente de la Nación, está por encima de la ley. Segundo, exponga el caso ante el Poder Legislativo. Y tercero, hágalo público.

Hoy en día, muchos bancos centrales se ven obligados a lidiar con la “dominancia fiscal”, con presiones para bajar las tasas de interés como medio para reducir el costo de la deuda del sector público. He aprendido por experiencia en diferentes mercados emergentes que, si bien un banco central ciertamente debe coordinarse con el Tesoro o el ministerio de Finanzas, no debe permitir ser subordinado. Los bancos centrales deben ser autónomos, pero esto no significa aislados. Después de que la inflación alcanzara el 211% en 2023, Argentina parece haber aprendido la lección.

Lo que aprendí de mi enfrentamiento con Kirchner es que interferir con la independencia del Banco Central conduce a una pérdida de credibilidad en la política económica. Y una vez que se pierde la confianza, la incertidumbre sigue.

En Estados Unidos, los efectos de los ataques de Trump al presidente de la Fed, Jay Powell, ya son perceptibles en la creciente brecha entre las tasas de los bonos del Tesoro a dos años y a más largo plazo. Espero que mi experiencia sirva como advertencia para no cometer errores similares de los que todos sufrirán.

El autor es presidente de la Fundación Capital y ex presidente del Banco Central de la República Argentina

Publicado en Financial Times

ECONOMIA

Los salarios volvieron a perder contra la inflación en el arranque del 2026, según datos oficiales

Los salarios registrados en Argentina subieron apenas 2% en enero de 2026, según los datos oficiales del Instituto Nacional de Estadísticas y Censos (Indec). La cifra quedó por debajo de la inflación del mismo mes, que cerró en 2,9%.

El panorama varía según el sector. Los trabajadores informales encabezaron las subas con 4,4%, aunque ese número arrastra un rezago estadístico de cinco meses y refleja el comportamiento de agosto de 2025.

En el segmento privado registrado, el aumento fue de 2,1%. El sector público quedó aún más rezagado, con un incremento de solo 1,8%.

En la comparación interanual, el índice general de salarios registrados mostró una suba de 29%. Sin embargo, tampoco alcanzó para superar la variación anual del Índice de Precios al Consumidor (IPC), que trepó 32,4 por ciento.

El sector privado registrado avanzó 28,5% en términos interanuales. El sector público subió 30%. Los trabajadores informales volvieron a liderar las mejoras con un incremento de 80,6%, pero ese dato debe contrastarse con el 33,6% anual de agosto, mostrando que el rezago estadístico distorsiona la comparación real.

Cómo evolucionaron los salarios en el sector público

Dentro del sector público, el subsector nacional registró en enero un alza mensual de 2,0%. El subsector provincial quedó más atrás, con 1,7 por ciento.

En términos interanuales, las variaciones fueron de 22,4% para el nivel nacional y 33,4% para el provincial. Las cifras muestran que, en todos los segmentos, los salarios aún corren por detrás de la inflación acumulada.

Tomás Amerio, economista de la Fundación Libertad y Progreso, señaló que los movimientos interanuales confirman una tendencia clara. «La recuperación del salario real, aunque en curso, aún no logra compensar la pérdida acumulada de los últimos años«, afirmó.

La brecha histórica entre salarios e inflación desde 2017

Según cifras oficiales del INDEC, en los últimos 100 meses tanto los salarios como los precios registraron incrementos destacados. Ambos se multiplicaron por más de 70 veces.

Sin embargo, de la propia estadística se desprende que la inflación avanzó a un ritmo mayor que los salarios. En septiembre de 2017, el sueldo neto promedio de un empleado formal del sector privado era de 20.974 pesos.

Para diciembre de 2025, ese valor llegó a $1.600.263. Esto implica un aumento nominal de 7.529%. Estos datos corresponden al salario promedio sin estacionalidad y solo consideran a los trabajadores formales del sector privado, sin incluir a empleados informales ni del sector público.

Durante el mismo período, el IPC subió 8.509%. Es decir, la inflación superó a los salarios en 980 puntos porcentuales.

Esto indica que, en promedio, los ingresos no lograron acompañar el alza de los precios, aunque el impacto varió según la actividad económica, ya que no todos los sectores tuvieron el mismo ajuste salarial.

La diferencia de 980 puntos porcentuales entre inflación y salarios implica una caída del 11,38% en el poder adquisitivo promedio. Para mantener el mismo poder de compra que en 2017, el salario neto debería ubicarse en 1.805.731 pesos.

Cuántas canastas básicas se pueden comprar hoy comparado con 2017

La pérdida de poder adquisitivo se agrava si se consideran los precios de bienes esenciales. En septiembre de 2017, la canasta de 58 productos relevada por el Indec costaba $3.520,76.

Ese valor permitía a un trabajador comprarla 5,96 veces con su sueldo neto. En diciembre de 2025, el costo ascendió a $325.370,30 y el salario promedio solo alcanza para 4,92 canastas.

Esto representa una reducción del 17,4% en la capacidad de compra respecto a 2017. La brecha es aún más notoria si se analiza el costo de productos específicos que forman parte de la canasta básica.

Qué aumentos salariales proyectan las empresas para 2026

Las previsiones para el empleo en Argentina muestran un posible cambio de escenario en la primera parte de 2026. De acuerdo con el último análisis salarial de Randstad, las empresas planean otorgar aumentos promedio del 17,5% a los empleados fuera de convenio durante el primer semestre del año.

Esta decisión se da en un contexto en el que las compañías buscan dejar atrás medidas de emergencia. El objetivo es avanzar hacia políticas de compensación más planificadas y focalizadas.

El relevamiento señala una marcada dispersión en los incrementos proyectados. Mientras algunas empresas anuncian ajustes de al menos 4%, otras contemplan subas de hasta 35%.

Esta diversidad refleja el esfuerzo de las organizaciones por mantener un equilibrio entre sus recursos y la necesidad de retener talento en posiciones especializadas. En un mercado donde estos perfiles son muy demandados, la competencia salarial se intensifica.

El informe destaca que, con una inflación estimada del 12% para la primera mitad del año, el aumento promedio previsto para el personal fuera de convenio podría traducirse en una mejora del salario real en ese grupo de trabajadores.

Respecto a la frecuencia de las actualizaciones, el 31% de las empresas opta por revisiones trimestrales. El 22% realiza ajustes semestrales y el 15% los implementa de manera mensual.

El informe muestra que las revisiones semestrales y cuatrimestrales están ganando terreno. Esta tendencia se da en detrimento de los ajustes mensuales habituales en períodos de mayor volatilidad inflacionaria.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,inflacion,precios,indec

ECONOMIA

Brasil busca aumentar las compras de gas natural argentino y el boom de Vaca Muerta redefine el mercado regional

Ante el crecimiento de la producción en Vaca Muerta, Brasil busca importar más gas desde la formación neuquina. Así lo confirmó a Infobae el director de la agencia reguladora de energía brasileña, Pietro Mendes, quien aseguró que el diálogo con el Gobierno es permanente y que el principal problema hoy no es la demanda, sino la infraestructura.

“Sabemos que es necesario tener inversiones en infraestructura dentro de la Argentina, y tenemos demanda para respaldar este tipo de inversiones porque nuestro consumo industrial fue disminuyendo con el tiempo. Así que necesitamos tener más oferta de gas natural para bajar el precio”, dijo el funcionario a este medio en el marco de CERAWeek by S&P Global.

Según comentó Mendes, la demanda brasileña de gas natural se mantuvo estable en torno a los 15 millones de metros cúbicos diarios en los últimos 15 años, aunque el país cuenta con potencial para expandirse mucho más allá de ese volumen.

Demétrio Magalhães, CEO de Edge, una compañía brasileña enfocada en el mercado libre de gas natural y la transición energética creada por el grupo Cosan, comentó que “la infraestructura limitada y la falta de competitividad en los gasoductos siguen siendo los principales obstáculos”. Detalló, además, que en Brasil, el costo de producción offshore es de USD 2 o USD 3 por millón de BTU, mientras que los clientes pagan USD 11. “La mayor parte de ese precio corresponde a evacuación, procesamiento y transporte”, reconoció el ejecutivo.

El punto central es la infraestructura. Sin nuevos gasoductos, el intercambio energético entre Argentina y Brasil sigue siendo muy limitado. Magalhaes subrayó que el sistema de gasoductos en Brasil aún está poco desarrollado. A pesar de la diversidad de fuentes disponibles—Bolivia, yacimientos offshore brasileños, biometano y ahora las primeras exportaciones argentinas—la falta de redes adecuadas y de condiciones competitivas para el transporte sigue limitando la expansión del consumo interno.

Al mismo tiempo, señaló que el dilema entre oferta y demanda está estrechamente vinculado a la infraestructura existente y no únicamente al suministro.

Por su parte, Ricardo Markous, presidente de Tecpetrol, recordó que en la década de 1990, la Argentina llegó a exportar hasta 24 millones de metros cúbicos diarios de gas, dirigido principalmente a Chile. Un cambio abrupto en la política local suspendió esos flujos, pero la aparición de Vaca Muerta modificó el panorama energético regional. Markous puntualizó que hoy la Argentina reanudó sus exportaciones a Chile, que se ubican entre 10 y 12 millones de metros cúbicos diarios, lo cual impacta en la reducción de importación de GNL en ese país.

El crecimiento de Vaca Muerta volvió a cambiar el mapa energético de la región. Según Markous, las reservas se estiman entre 150 y 300 TCF (trillones de pies cúbicos), equivalentes a más de 150 años del consumo local argentino actual. Añadió que existe un diálogo con Magalhães para iniciar el proceso de integración hacia el mercado brasileño, utilizando infraestructura existente y conectando la Cuenca Neuquina con el gasoducto del norte y el de Bolivia hacia Brasil.

El declive productivo de Bolivia, que disminuyó de 65 millones a 30 millones de metros cúbicos diarios, abre una oportunidad adicional para el gas argentino. Markous anticipó que en el plazo de entre cinco o seis años, Bolivia debería comenzar a importar gas desde Argentina para abastecer su mercado interno. Si bien el mercado regional es de tamaño limitado, subrayó que el salto más relevante será hacia el mercado internacional del GNL.

De hecho, Tecpetrol prevé el inicio de exportaciones vía barcos de regasificación y licuefacción a partir de julio del próximo año, junto a futuros proyectos liderados por YPF previstos para sumarse en 2028.

american,americas,best photo,best photos,business news,drilling,energy, natural resources,fossil fuels,fuels,gasoline, petroleum,industries,nodding donkey,north american,oil and gas fields,oil, gas,permian,permian basin,pump jack,pumpjack,silhouette,sunset,texas,u.s.,u.s.a.,united states of america,us,usa

La caída del consumo masivo sumó un nuevo capítulo en febrero. El retroceso fue del 3,4% interanual, según datos de la consultora Scentia.

Es el segundo mes consecutivo en baja. La retracción golpeó a casi todos los canales de venta.

Cuál fue el único sector del consumo que no cayó

La única excepción fue el comercio electrónico, que creció 26,5% en la comparación entre febrero de 2026 y el mismo mes del año anterior.

Los números de Scentia revelan un panorama complicado. Las ventas en supermercados cayeron 5,9% al comparar febrero de 2026 con el mismo mes de 2025.

El canal mayorista retrocedió 3,6%. Los autoservicios independientes perdieron 3,8%.

Las farmacias registraron una baja del 2,9%. Almacenes y kioscos cerraron con una caída más moderada: 1,9%.

Por qué cayó el consumo en febrero

La consultora dirigida por Osvaldo del Río atribuyó parte de la dinámica a la inflación de los últimos meses, que afectó el poder de compra de los consumidores.

El Índice de Precios al Consumidor (IPC) de febrero, marcó un 2,9% de suba mensual. Con ese registro, la inflación encadenó nueve meses consecutivos de aumentos.

El dato de Scentia se suma a los indicadores oficiales. El INDEC difundió el viernes pasado las cifras de enero.

Ese informe mostró caídas en supermercados y centros comerciales. El canal mayorista, en cambio, evidenció una leve recuperación.

Qué pasó con los supermercados en enero según el INDEC

El índice de ventas totales a precios constantes en supermercados registró una baja del 1,2% interanual en el primer mes del año.

La comparación con diciembre de 2025 tampoco fue favorable: cayó 1,5%. La serie tendencia-ciclo presentó una variación negativa del 0,1% respecto del mes previo.

Sin embargo, medido en valores corrientes, la facturación alcanzó los $2.339.233,3 millones. Eso implicó un incremento del 25,1% en comparación con enero de 2025.

Entre los rubros con mayores subas se destacaron:

- Carnes: 49,4%

- Verdulería y frutería: 38,3%

- Alimentos preparados y rotisería: 32,5%

- Panadería: 27,2%

Centros comerciales y mayoristas: resultados mixtos

Las ventas en centros comerciales totalizaron $5.676,8 millones a precios constantes en enero de 2025.

La caída fue leve: apenas 0,1% interanual. Los principales rubros de consumo fueron indumentaria, calzado y marroquinería (33%).

El patio de comidas representó el 20,5% del total. Ropa deportiva alcanzó el 11,2%, y electrónicos el 10,7%.

A contramano de estos segmentos, los mayoristas registraron en enero un crecimiento del 1,3% interanual y del 0,8% respecto de diciembre del año anterior.

El contraste entre el canal físico y el online se profundiza. Mientras supermercados, farmacias y autoservicios pierden terreno, el comercio electrónico gana espacio mes a mes.

La tendencia de los últimos nueve meses marca un deterioro sostenido en el poder adquisitivo. La caída del consumo masivo se instaló como una constante en el inicio de 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,inflación,comercio electrónico

En medio de la polémica por sus viajes, Adorni confirmó que el 29 de abril irá al Congreso

Lijo pidió los contratos entre la TV Pública y la productora del amigo de Adorni

Los salarios volvieron a perder contra la inflación en el arranque del 2026, según datos oficiales

Expertos en comportamiento animal explicaron qué significa que tu gato “te responda” cuando le hablás

Canales para ver el Deportivo Riestra vs. San Lorenzo por el Torneo Apertura

El massismo promueve el uso de pistolas Taser para la policía bonaerense y abre un debate al interior del PJ

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

POLITICA2 días ago

POLITICA2 días agoEl mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

- POLITICA1 día ago

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas

- ECONOMIA2 días ago

A cuánto llegará el dólar en abril de 2026, según los principales analistas de mercado