ECONOMIA

Si se excluye el crédito del FMI, las reservas netas del BCRA volvieron al nivel al que las recibió el gobierno de Milei

Las reservas internacionales del Banco Central, uno de los puntos débiles de la actual política económica, son objeto de constante monitoreo por parte de inversores y analistas.

Dentro de esa contabilidad reciben especial atención las llamadas “reservas internacionales netas” (RIN), cuya meta el gobierno y el FMI ya acordaron reducir, desde los USD 2.400 millones inicialmente estipulados a – USD 2.600 millones en la primera revisión del acuerdo firmado en abril.

Esto es, el Fondo ya le “perdonó” a Economía un margen de USD 5.000 millones y hay consultoras, como Equilibra, que calculan que el gobierno está hoy entre USD 7.000 y 8.000 millones por debajo de la meta revisada.

Un nuevo análisis, de la consultora PxQ, que encabeza Emanuel Álvarez Agis, quien fuera viceministro de Economía durante la gestión de Axel Kicillof al frente de la cartera, calculó además que si de las actuales reservas se restan los USD 14.000 millones que ya desembolsó el FMI, las reservas netas están en un nivel similar, e incluso levemente inferior, al de noviembre de 2023, en vísperas de la asunción presidencial de Javier Milei.

Según PxQ, las reservas eran entonces negativas en USD 11.133 millones, y si se resta lo que el Fondo envió desde abril pasado, son ahora negativas en USD 11.482 millones.

En virtud del acuerdo de abril, el Fondo hizo un desembolso inicial de USD 12.000 millones para “sanear” el pasivo del BCRA, que asumió el Tesoro, y otro de USD 2.000 millones.

La deuda con el FMI es del Tesoro, no del BCRA, pero ante vencimientos en dólares, si no logra refinanciarlos, el Tesoro deberá pagar vendiendo pesos del superávit fiscal que acumuló y depositó en el Central, por cerca de USD 10.000 millones. Más allá de la equivalencia contable, los dólares de verdad los tiene el ente monetario.

De allí el cálculo de PxQ y también la crítica de varios analistas al equipo económico por no haber comprado dólares “dentro de la banda cambiaria”, como sugería el acuerdo con el FMI, entre mediados de abril y junio, período de mayor liquidación agroexportadora, cuando la divisa cotizaba a entre $1.100 y 1.300 y el gobierno (incluido el presidente Milei) decidió que no compraría dólares a menos que el precio fuera al “piso” de la banda, inicialmente en $1.000 y cayendo al 1% mensual.

El domingo pasado, entrevistado por LN +, cuando le plantearon la cuestión, el ministro Caputo respondió: “este es el Gobierno que más dólares compró en la historia, en 20 meses compramos USD 29.000 millones (…) no pudimos conservar la mayor parte de esas reservas porque hemos tenido que cancelar deuda”. El Gobierno anterior –explicó- “hizo una reestructuración tal que la cuota de cancelación de capital no entraba en su gobierno sino en el nuestro”.

La explicación diluyó en un período más amplio la praxis cuestionada: que el Gobierno se privó de comprar dólares cuando estaba entre $1.100 y 1.300 y luego compró mucho más caro, para impedir que el precio perfore el techo de la banda. Pagó incluso un alto precio fiscal al eliminar temporalmente retenciones para hacerse de dólares.

Luego recibió la ayuda del Tesoro de EEUU, que compró pesos y vendió dólares a la vez que anunciaba un futuro “canje de monedas” por USD 20.000 millones, monto que luego el jefe del Tesoro, Scott Bessent, engordó a un potencial de USD 40.000 millones vía fuentes oficiales y privadas.

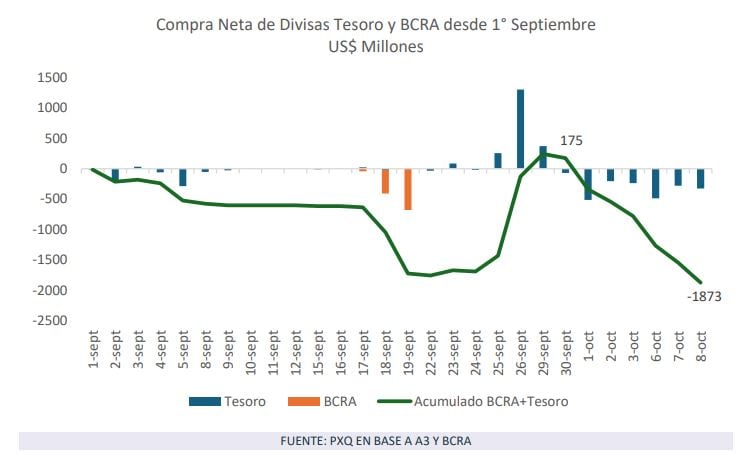

PxQ muestra que desde el 1 de septiembre al 8 de octubre el gobierno realizó ventas netas de dólares por USD 1.873 millones. “El programa macro y sus diferentes fases ya agotaron los efectos positivos de dos salvatajes: el blanqueo y el del FMI. Y en poco tiempo, también se agotó el shock sobre las expectativas que generó la publicación de Bessent. Tras comprar US$ 2.000 millones producto de la liquidación extraordinaria del complejo oleaginoso-cerealero por la eliminación temporal de retenciones, el Tesoro vendió US$ 2.100 millones en las siguientes 7 ruedas para defender una paridad cambiaria en la zona de $1.425-1.430 (por dólar)“, dice al respecto.

“Los depósitos del Tesoro se ubicaban el 9 de octubre en USD 342 millones; no le quedaba demasiado poder de fuego para evitar que el tipo de cambio oficial llegue al límite superior (…). En el techo de la banda el que vende es el BCRA, que ya tuvo sus intervenciones entre el 17 y el 19 se septiembre, cuando vendió US$ 1.100 millones”, recapitula el informe los avatares cambiarios del último mes y medio.

Según el mismo análisis, el principal desafío de Economía en 2026 es cómo afrontar los vencimientos de deuda sin acceso al mercado. El informe precisa que los compromisos de capital con acreedores privados suman USD 5.700 millones y que luego del primer encuentro de Milei con Trump, Bessent dijo que “luego de la elección” del 26 de octubre se trabajará en ese tema, y que luego de la segunda reunión Milei-Trump anticipó que además del swap de monedas por US$ 20.000 millones se trabaja en una línea de crédito por otros USD 20.000millones.

Sobre como podría ser esa ayuda si Milei gana la elección PxQ, esboza tres posibilidades:

1-El Tesoro de EEUU como garante. Para lo cual se debería llevar a cabo un canje de deuda. “Argentina ofrecería a los acreedores nuevos instrumentos cuyo pago estaría garantizado por títulos del Tesoro de EEUU”, hipotetiza, y compara esa potencial operación con el Plan Brady de fines de los 80s.

2-Préstamo para cubrir pagos. El BCRA concertaría un REPO con bancos con garantía del Tesoro de EEUU. “Luego el BCRA le vendería los dólares al Tesoro para que cubra los pagos a acreedores privados. Esta alternativa sería más fácil de implementar, dado que no requeriría un proceso de canje ni pasar por el Congreso para efectivizarse”, dice PxQ.

3-La promesa de Scott. Una tercera opción, tomando la frase de Bessent de hacer “todo lo que se necesite”, sería un programa de recompra de títulos argentinos en el mercado secundario por parte del Tesoro de EEUU, similar a lo que hizo el Banco Central Europeo (BCE) en 2012 para ayudar a países como Grecia, Portugal y defender el euro. En ese caso el anuncio del entonces titular del BCE, Mario Draghi, “fue de tal magnitud que ni siquiera se tuvo que efectivizar la intervención en el mercado secundario de títulos públicos”. Ese efecto de credibilidad no se logró hasta ahora, pese a las reiteradas promesas políticas del gobierno de Trump y las intervenciones concretas del Tesoro de EEUU.

El informe de PxQ hace una analogía entre la intervención concertada de EEUU y sus socios del G7 en 1985, en el llamado “Acuerdo del Plaza” (por el Hotel en que tuvo lugar) para terminar con la sobrevaluación del entonces llamado “súper-dólar” e impulsar la apreciación del yen japonés y el marco alemán.

Ahí hubo, dice la consultora, alineamiento de intereses y acciones concertadas: era la época en que EEUU temía que Japón “compre” Nueva York y personajes como el entonces CEO de Chrysler, Lee Iaccoca, advertían sobre la muerte de las automotrices norteamericanas a manos de las japonesas.

“El acuerdo fue tan exitoso que derivó en una de las peores burbujas especulativas de la historia. Japón se expandió de la mano de la apreciación cambiaria entre 1986 y 1991, inflando los precios de sus activos, particularmente el del real estate (…) para el año 1990 los precios de las propiedades se habían multiplicado por cuatro”, dice PxQ.

Otra intervención exitosa, a través del Fondo de Estabilización Cambiaria de EEUU, fue el “rescate” de México en 1995, durante el gobierno de Bill Clinton, analizada como contraste al caso argentino actual por Paul Krugman, hipercrítico de Donald Trump y del “auxilio” que está dando a la Argentina.

Aquella ayuda estaba justificada, porque México era el destino de 10% de las exportaciones norteamericanas y es un vecino cuya estabilidad es del interés de EEUU. No es, dice Krugman, el caso de la Argentina, que absorbe solo 0,5% de las ventas externas de EEUU y es geográficamente lejana.

Con todo, lo más filoso de la crítica del Nobel de Economía 2008 es que aquella ayuda sirvió. porque México ya había devaluado y tenía un gobierno y una política económica “realista y responsable”. En cambio, sostiene, la Argentina tiene un peso sobrevaluado que en algún momento colapsará.

Según Krugman, eso ocurriría más temprano que tarde porque –argumenta- al declarar que la ayuda se mantendrá solo si Milei gana las elecciones “Trump ha galvanizado la oposición, llevando a más fuga de capitales y tasas de interés por las nubes”. Y todo, concluye, para ayudar a un gobierno de derecha y a algunos millonarios que compraron bonos argentinos.

Corporate Events,LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

ECONOMIA

Coloquio de IDEA: el secretario de Trabajo de Milei dio pistas sobre la reforma laboral y los cambios en la negociación salarial

El secretario de Trabajo, Empleo y Seguridad Social de la Nación, Julio Cordero, participó en la tercera jornada del 61º Coloquio de IDEA en Mar del Plata, donde delineó algunos aspectos de la futura reforma laboral que impulsará el Gobierno después de las elecciones y adelantó modificaciones en la negociación salarial. El panel, titulado “Tiempo Fuera: repensando la táctica”, contó también con la presencia de Roberto Murchison (Grupo Murchison) y Hernán Sánchez (Celsur Logística).

Consultado sobre los convenios colectivos, Cordero explicó que existen dos enfoques jurídicos para abordar estos acuerdos: uno plantea que el convenio de empresa tenga prioridad sobre el de actividad, y el otro, vigente en la legislación actual, otorga al convenio de actividad esa supremacía, permitiendo al de empresa solo mejorar las condiciones establecidas. “Es cierto, los convenios colectivos tienen una duración muy extensa. Ambos modelos son administrables y responden a postulados legales diferentes”, aclaró.

Al referirse a una posible modernización de los convenios, el secretario sostuvo que todos los temas laborales serán parte de la próxima discusión sobre modernización o reforma del sector: “No habrá asunto laboral que quede fuera del debate y la negociación”.

Cordero argumentó que, para lograr una reforma que aplique a toda la Argentina, es fundamental preservar la sostenibilidad económica de las empresas. “Para que el sistema funcione, las empresas deben mantenerse sólidas en el tiempo, garantizando como mínimo su sostenibilidad”, enfatizó, alineado con criterios de la Organización Internacional del Trabajo.

Entre las propuestas presentadas, destacó el desarrollo del concepto de incremento salarial dinámico en las próximas negociaciones colectivas. “Trabajamos en un enfoque novedoso que puede incorporarse sin necesidad de modificar la ley, aunque podría hacerlo”, señaló. El objetivo es identificar elementos objetivos que permitan diferenciar la eficiencia y eficacia de cada trabajador, lo que se traduce en remuneraciones acordes a la productividad.

“La igualdad salarial por igual tarea significa también que quien aporte más, perciba un mejor salario. Si se fija el máximo para todos, solo se genera desempleo. Nos importa mucho el salario real y que pueda ajustarse de forma dinámica”, indicó Cordero.

Reafirmó la importancia de trabajar junto a los sindicatos, y reconoció el valor de los gremios que buscan mejorar las condiciones laborales. Propuso revisar ciertos esquemas sindicales que resultan compulsivos o inapropiados, señalando la necesidad de modificar modelos que no incentivan a quienes desean progresar.

“Trabajamos en un enfoque novedoso que puede incorporarse sin necesidad de modificar la ley, aunque podría hacerlo”

Respecto a la instrumentación de estos cambios, remarcó la necesidad de actuar con agilidad y colaboración sindical, evitando estructuras que no premian la mejora individual: “El sistema cien por ciento solidario no incentiva el desarrollo de los trabajadores que quieren y pueden superarse”.

Frente a la demanda del sector privado por reformas estructurales, Cordero explicó el rol del Ministerio de Capital Humano, diseñado para adaptarse y evolucionar respecto a modelos del pasado y crear un desarrollo más flexible. “Todos los temas estarán presentes en el Consejo de Mayo para la modernización laboral. La premisa es el diálogo permanente,” remarcó.

Sobre la formalización laboral y dinamización del empleo, mencionó la transformación de planes sociales: “Un millón trescientas mil personas participaban del plan Potenciar Trabajo durante generaciones, y estaban completamente fuera del mundo laboral. Si comenzaban a trabajar, perdían el plan”. Subrayó la importancia del trabajo como vía de integración social: “El trabajo es dignidad”, expresó ante el auditorio.

Consultado por la situación de autónomos y monotributistas, consideró positivo el trabajo independiente y llamó a valorarlo: “Cuando el trabajo es independiente, festejémoslo, porque esto es lo que está ocurriendo”.

“No habrá asunto laboral que quede fuera del debate y la negociación”

Analizó también el funcionamiento de la justicia laboral y la necesidad de ofrecer seguridad jurídica para evitar informalidad y desempleo. El objetivo de la secretaría es lograr que todos los ciudadanos se integren al circuito formal del empleo.

Finalmente, utilizó una metáfora futbolística para describir el papel de cada actor: “Si tuvieran que armar el equipo… ¿Dónde pondríamos al presidente de la Nación? Arquero. Él está bajo los tres palos deteniendo todos los intentos. El Estado debe achicarse. Pongamos a las pymes y empresas en el mediocampo… pero la delantera es de ustedes. Solo tenemos que jugar este partido y buscar todos los goles que Argentina merece como país”.

ECONOMIA

Salta la compra de dólares: el mercado busca refugio y se diluye el plan del Tesoro de EE.UU.

«El mercado está roto», describe a iProfesional el director de uno de los bancos privados más grandes del sistema financiero. El financista, que pide el anonimato, se refiere al persistente desequilibrio que existe en el mercado cambiario.

A solo seis ruedas de que se concreten las elecciones legislativas, el mercado del dólar vive una agitación creciente, a pesar de la «amenaza» de intervención del Tesoro estadounidense, que ayer habría vuelto a «comprar pesos» para evitar una devaluación abrupta.

El dólar sube, pese a la intervención del Tesoro de Estados Unidos

Al igual que el miércoles y el jueves de la semana pasada, el Tesoro de los Estados Unidos volvió a intervenir. Aunque no hay registro oficial sobre el volumen de esas ventas de dólares.

En este contexto, bajo una fuerte presión de la demanda, las cotizaciones mostraron subas en todas sus manifestaciones.

El dólar mayorista cerró en $1.402 (+1,6%) mientras que el minorista se vendió en $1.430 en el Banco Nación.

El dólar MEP subió 2,5%, a 1.477 pesos. El dato adicional fue el caso del CCL, que trepó 2,7% en la jornada y terminó en $1.500, por encima del techo de la banda cambiaria, que ayer estuvo en $1.488,59.

Crece la demanda de dólares en los bancos

Las compras de divisas en los bancos se acrecentó durante las últimas jornadas. Lejos de amilanarse ante la presencia del Tesoro de EE. UU. prometiendo equilibrio y negando un futuro salto cambiario, los ahorristas y los importadores incrementaron sus compras de dólares.

Un relevamiento «casero» de iProfesional entre tres bancos líderes del sistema financiero determinó que la demanda de billetes verdes en los bancos por parte de clientes osciló entre u$s300 millones y u$s350 millones diarios durante la última semana.

A ese volumen habría que adicionarle unos u$s300 millones diarios por parte de los importadores, que también buscarían abastecerse de dólares «baratos», previendo un salto cambiario post 26-O.

Es decir, en total, la demanda ya se encuentra entre u$s600 millones a u$s650 millones por día.

La oferta de dólares, por el piso

Enfrente de esa demanda disparada, hay que medir la oferta de dólares, que para esta época del año suele estar en niveles bajos.

Y más ahora, que el Gobierno adelantó la liquidación de las cerealeras a través de la suspensión de las retenciones.

Ahora, la oferta suele caer a tan solo u$s100 millones diarios. Con un pico de u$s200 millones algún día de la semana pasada.

Para pasar en limpio: hoy en día, la demanda supera a la oferta por al menos u$s500 millones diarios.

En la actualidad, esa diferencia la está cubriendo el Tesoro de los Estados Unidos con la «compra de pesos».

Es más: tanto miércoles como ayer jueves, cuando las ventas de Scott Bessent no estuvieron en el mercado, las cotizaciones se fueron para arriba.

Hasta cuándo podrá intervenir la gestión de Donald Trump

«Acabamos de ejecutar operaciones al contado de USDARS en nombre del Tesoro de EE.UU. en el mercado local», comunicó el banco Citi a sus clientes apenas pasadas las 15.

En el mercado no pueden precisar la magnitud de la intervención de Estados Unidos, pero fuentes extraoficiales dijeron a iProfesional que en cada operación volcaría alrededor de u$s100 millones.

En este contexto, el ministro Luis Caputo volvió a negar una devaluación después de las elecciones del domingo 26. Lo hizo durante su breve exposición ante el Coloquio de IDEA, una intervención grabada previamente.

«Nosotros creemos que no debe venir más de una devaluación. A esta altura encuentro casi arcaico la gente que cree que la única forma en que Argentina puede ser competitiva es teniendo una moneda débil», dijo el ministro ante los empresarios de IDEA.

La cuestión de fondo, en todo caso, refiere al timing de las intervenciones ordenadas por Bessent. ¿Hasta cuándo serán? ¿Permanecerán después de las elecciones, si fuera necesario?

En el mercado nadie quiere arriesgar una respuesta. Pero, teniendo en cuenta que la oferta de dólares recién se normalizará hacia el mes de diciembre, con la cosecha fina, la pregunta es si Estados Unidos seguirá comprando pesos en caso de que la demanda de divisas supere a la oferta.

«Estamos muy cómodos con el régimen cambiario, no necesita recalibración una vez que el shock político de las elecciones pase», dijo Bausili ante inversores, en un acto organizado por el banco JP Morgan.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,estados unidos,devaluacion

ECONOMIA

A expensas del dólar, el oro gana lugar en las reservas mundiales: a qué precio llegaría en 2026, según un banco internacional

La reconfiguración de las reservas mundiales avanza con fuertes cambios en la composición de los activos de bancos centrales y autoridades monetarias. El oro aumentó su participación en las reservas globales de metales preciosos y divisas, desplazando al dólar, según informes recientes.

El metal precioso, que duplicó su valor en los últimos dos años y en la semana superó los 4.200 dólares la onza en los mercados internacionales, muestra señales de consolidar esa tendencia.

Según un informe de Deutsche Bank, la porción de oro dentro del conjunto de reservas mundiales de metales preciosos y monedas extranjeras trepó hasta el 30%, desde el 24% que se registraba antes del inicio de esta suba.

Al mismo tiempo, el predominio del dólar -que mantenía una participación del 43%- cedió hasta el 40%, en un contexto de volatilidad y cambios en la confianza global. Esta reconfiguración ocurre mientras la cotización del oro registra un ascenso de 61% en lo que va del año.

El crecimiento del precio del oro y el retroceso relativo del dólar captó la atención de analistas e inversores. Michael Hsueh, analista del área de Research de Deutsche Bank, subrayó que la expansión del oro en las reservas responde tanto a la valorización del activo como a una tendencia de algunos países y bancos centrales de diversificar sus carteras. Según su análisis difundido el último viernes por The Wall Street Journal, “si la participación del oro se equipara con la del dólar, el precio del metal debería ubicarse en torno a los 5.790 dólares por onza, bajo el supuesto de que los volúmenes actuales de oro en reservas del sistema global permanezcan sin cambios”. Bajo ese escenario, oro y dólar llegarían a representar cada uno cerca del 36% de las reservas internacionales combinadas.

Entre las causas que podrían explicar la menor preferencia por el dólar, el informe de Deutsche Bank menciona el posible efecto de la percepción de sobrevaluación de la moneda estadounidense, así como el impacto de decisiones geopolíticas recientes -como el congelamiento de activos rusos tras la invasión a Ucrania- que incrementaron la incertidumbre para países con importantes reservas en dólares.

Al respecto, la publicación destaca que la estructura financiera global sigue conservando una fuerte impronta de la moneda estadounidense, que continúa siendo la referencia casi obligada para la cotización y el comercio de las materias primas.

Dentro del ambiente de transformación, Joseph Kalish, estratega global de Ned Davis Research citado por The Wall Street Journal, caracterizó el momento como el de un “desenganche” paulatino de ciertas economías no alineadas y la erosión de confianza en las monedas fiduciarias. Para Kalish, “esto da impulso a la función del oro como nuevo anclaje monetario y multiplica el atractivo del oro y otros metales preciosos entre inversores”.

El índice Daily Gold Sentiment Composite de Ned Davis Research, que mide el clima de expectativas en el mercado del oro, se sitúa en torno al 75% y deja margen para nuevos avances en la cotización, de acuerdo con el especialista.

En ese contexto, las perspectivas hacia el futuro inmediato adquieren interés adicional.

REUTERS THIS IMAGE HAS BEEN SUPPLIED BY A THIRD PARTY. NO RESALES. NO ARCHIVES. MANDATORY CREDIT.

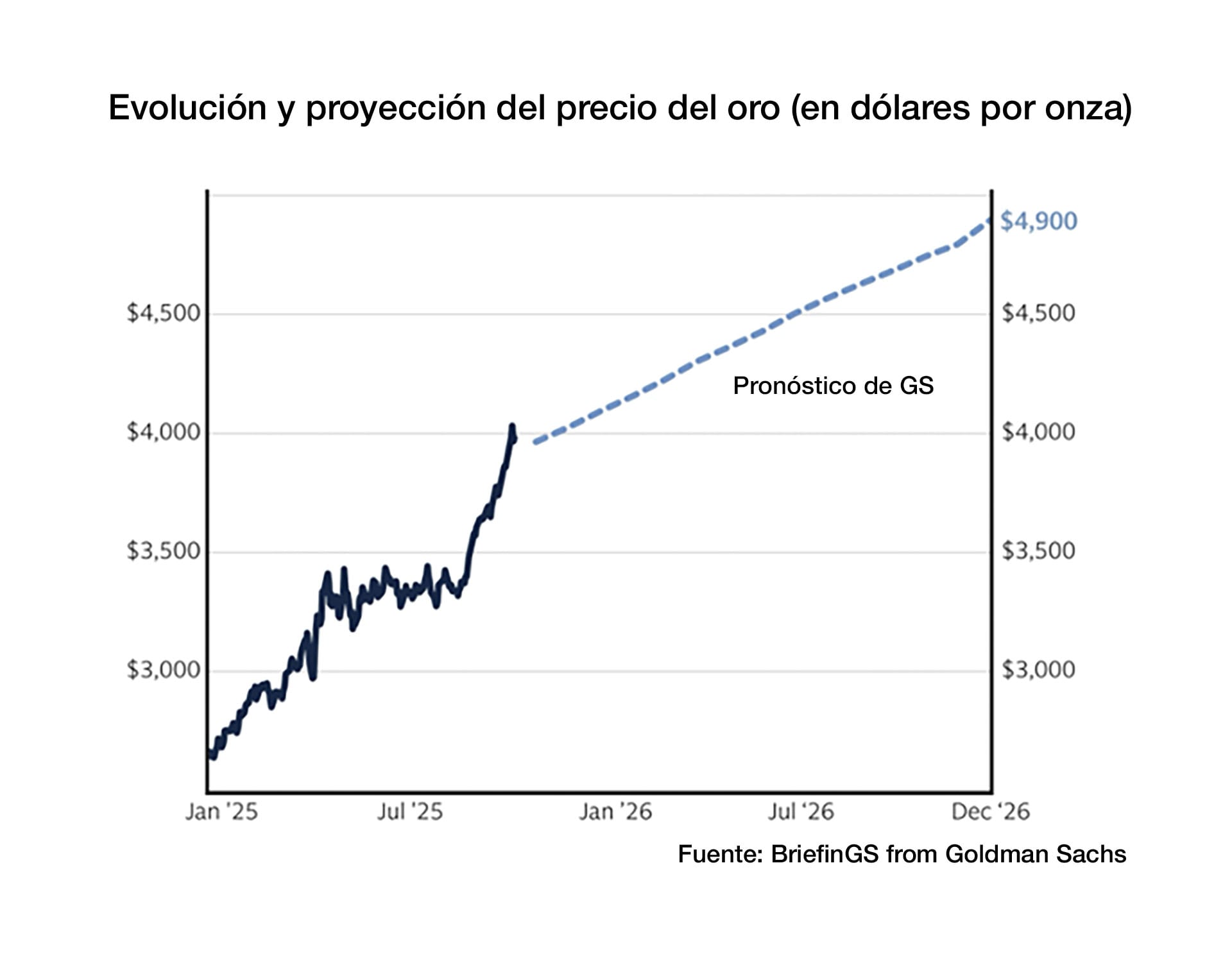

Proyecciones de Goldman Sachs sostienen que el precio del oro continuaría su escalada y alcanzaría los 4.900 dólares por onza hacia el cierre de 2026. Según Lina Thomas, analista de la firma, el fenómeno no constituye un episodio de especulación irracional. “El aumento del precio del oro está basado en fundamentos, no en un frenesí”, afirmó en un briefing de la firma. El avance del oro responde a señales estructurales como el continuo proceso de compras por parte de bancos centrales, la reacción de inversores privados ante los cambios en la política monetaria de la Reserva Federal de EEUU y la búsqueda global de refugios de valor en un escenario de dudas fiscales y políticas.

El ciclo actual difiere de otros repuntes extraordinarios en el mercado del oro, como el de fines de los 70s, señala Goldman Sachs, pues aquel ciclo se asoció a crisis políticas profundas que forzaron a muchos inversores a buscar alternativas fuera del sistema financiero tradicional. Si preocupaciones similares resurgieran, dice Thomas, la tendencia hacia una diversificación más marcada de activos de reserva podría acelerarse y llevar las cotizaciones del oro aún más lejos, frente a la magnitud relativamente acotada del mercado aurífero respecto al de bonos del Tesoro o de acciones.

El informe de Goldman Sachs remarcó que, aunque el actual rally permite comparaciones históricas, se encuentra respaldado más por cambios en los portafolios de actores institucionales, como los organismos monetarios estatales, que por un proceso de euforia de corto plazo.

Esta dinámica se inscribe en un contexto donde, además de las acciones de los bancos centrales, factores como el cambio en la política de tasas de la Reserva Federal influyen sobre las estrategias de los principales inversores.

Al cierre del año, las expectativas de los distintos actores del mercado y la persistencia del cambio estructural en las reservas internacionales se mantienen como variables a monitorear. El comportamiento de los bancos centrales, la evolución de la confianza en las principales monedas y la dinámica de la economía global marcarán el curso del oro y su posición relativa frente al dólar en el tablero financiero internacional.

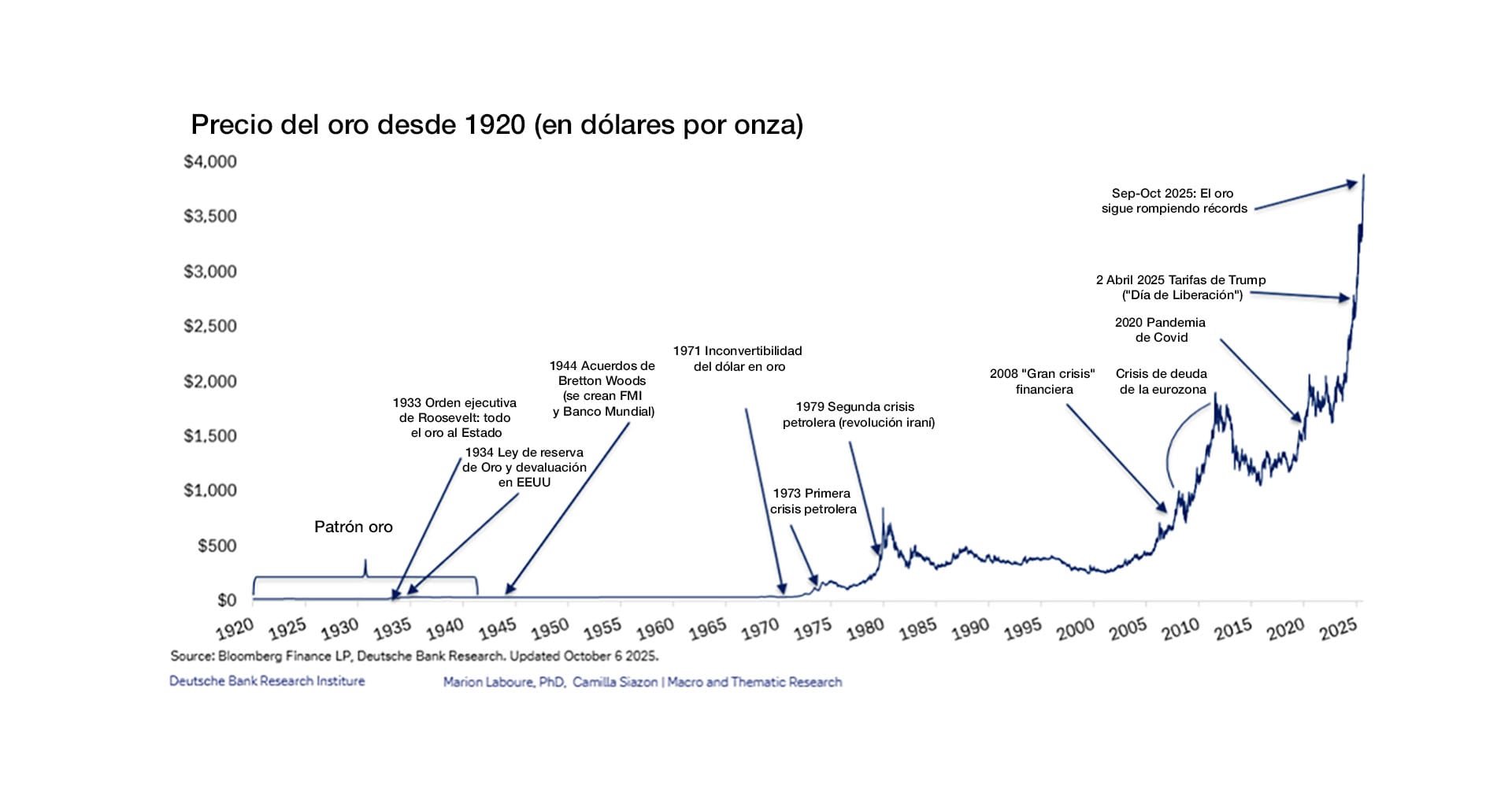

A fines de septiembre, Deutsche Bank publicó un estudio sobre la evolución del precio del oro desde 1920, en el que se observa la gran estabilidad del precio del oro respecto del dólar, incluso en la década de la depresión y, a posteriori, pese a la Órden Ejecutiva con la que en 1933 el entonces presidente de EEUU, Franklin Delano Roosevelt exigió a los ciudadanos norteamericanos a entregar sus tenencias de oro a la Reserva Federal y la “Ley de Reservas de Oro” de 1934, que transfirió las tenencias de oro de la Fed al Tesoro, devaluando el dólar de 20,67 a 35 por onza y dejó definitivamente atrás la era del “patrón oro”.

EFE/ARCHIVO/svb.

Al fin de la segunda guerra, los acuerdos de Bretton Woods, materializados en 1946 con la creación del FMI y el Banco Mundial, instituyeron el patrón dólar-oro, al tipo fijo de 35 dólares por onza. Hasta que en agosto de 1971, con las reservas aúreas muy disminuidas y ante la presión de países europeos (en particular, Francia) que reclamaban la conversión a oro de sus tenencias de dólares, el entonces presidente Richard Nixon decidió unilateralmente la inconvertibilidad del dólar, defaulteando el compromiso asumido 27 años antes, iniciando la etapa de los tipos de cambio flotantes.

Las crisis petroleras de 1973 y 1979 impulsaron fuertes alzas del metal precioso. Luego, desde principios de los 80s del siglo pasado el precio se mantuvo en una banda más o menos estable durante casi 30 años, hasta que una sucesión de hechos (la “gran crisis” de 2008, la crisis de deuda de la eurozona, la pandemia) lo empujaron hacia arriba y, ya este año, las movidas tarifarias de Donald Trump, el riesgo de guerra comercial, la incertidumbre acerca de la política monetaria y la tensión geopolítica entre EEUU y China impulsaron la cotización a alturas que, por ahora, no parecen haber tocado techo.

Corporate Events,Europe

Carolina Amoroso mostró por primera vez a su bebé y compartió un insólito detalle de su crianza

Tres heridos y varias armas secuestradas tras otra pelea de los Hells Angels en La Plata

El receso parlamentario frena la agenda de la oposición y beneficia a La Libertad Avanza

Coloquio de IDEA: el secretario de Trabajo de Milei dio pistas sobre la reforma laboral y los cambios en la negociación salarial

Selección Argentina vs. Marruecos: formaciones, hora y dónde ver por tv

Ángel de Brito confirmó el nombre de la reemplazante de Marcela Feudale en LAM: “La convencí, nunca fue panelista, es Denise Dumas”

Laura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

El triste anuncio de Eliana Guercio tras 17 años de matrimonio con Chiquito Romero :»

Jorge Taiana criticó el encuentro del Presidente con Trump: “El mercado ya descuenta que Milei pierde las elecciones”

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

CHIMENTOS2 días ago

CHIMENTOS2 días agoLaura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

- POLITICA3 días ago

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

- CHIMENTOS2 días ago

Se confirmó de qué murió la famosa actriz Diane Keaton a los 79 años: «Murió a causa de una neumonía»