ECONOMIA

Según un economista de EEUU, la reciente fuga de capitales fue la mayor que tuvo la Argentina en más de 20 años

El economista Robin Brooks advirtió que contener el dólar ayudó a Milei a ganar las elecciones, pero produjo la mayor fuga de capitales en más de 20 años

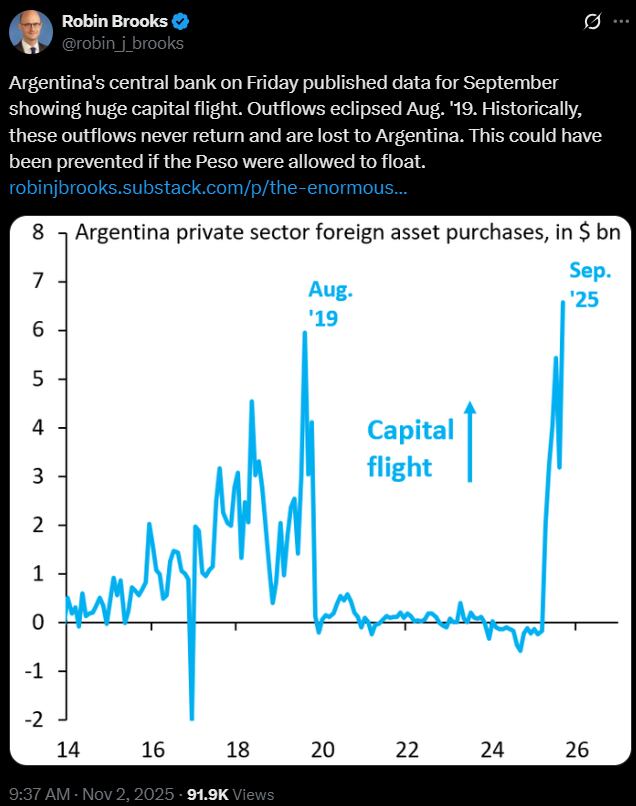

Las fugas de capital “nunca se revierten” y la más reciente, previa a las elecciones legislativas en las que el domingo pasado se impuso el gobierno de Javier Milei, fue la mayor en más de 20 años, eclipsando incluso la que se produjo en 2019, durante el gobierno de Mauricio Macri, advirtió en un texto que publicó Brooks, economista de la Brookings Institution, un think tank bipartidario de Washington, uno de los más tradicionales de la capital norteamericana.

“La decisión de mantener la fijación del dólar ayudó a que a Milei le vaya bien en las elecciones hace una semana. Pero la decisión se produce a un costo enorme para la Argentina. Eso se debe a que el peso está sustancialmente sobrevaluado, lo que significa que la incertidumbre creada por la elección inevitablemente causó una masiva fuga de capitales a medida que las familias se apuraron a convertir sus ahorros en moneda fuerte. La historia enseña que estas fugas de capital nunca se revierten. Una vez que estos ahorros dejan el país, están perdidos para la Argentina. Los meses que llevaron a la elección del domingo pasado vieron la más grande fuga de capitales en más de 20 años”, afirma Brooks, un firme y repetido crítico de la política cambiaria del gobierno de Milei.

Brooks, que antes de incorporarse como analista de la Brookings fue economista jefe del Instituto Internacional de Finanzas, el lobby de los grandes bancos y entidades financieras privadas internacionales, y antes aún fue analista en Wall Street y economista en el Fondo Monetario Internacional, acompañó su advertencia con gráficos elaborados en base a datos del Banco Central que -a su juicio- describen una enorme fuga de capitales a partir de la segunda mitad de agosto.

El primer gráfico del informe, explica Brooks, es una suerte de proxy de la fuga de capitales elaborada a partir de datos publicados el viernes por el BCRA, en su mensual reporte sobre bancos. La fuga de capitales en septiembre, dice, “parece haber eclipsado la de agosto de 201”, cuando el resultado de las elecciones “Primarias Abiertas, Simultáneas y Obligatorias” (PASO) en las que la fórmula Alberto Fernández-Cristina Fernández de Kirchner se impuso por amplísimo margen, “significaron el final del presidente Macri”.

Brooks destaca dos aspectos en particular. En primer lugar que “cuando todo el polvo se asiente” el reciente episodio de fuga probablemente tenga consecuencias peores que el de 2019. “No lo sabemos con seguridad, porque no temenos los datos de octubre, pero es altamente probable”, afirma.

El segundo aspecto que destaca es que si se hubiera dejado flotar el peso antes de la elección, la fuga de capitales se hubiera detenido, porque no hubiera habido devaluación por delante de las cual las familias se quisieran cubrir.

Por eso, afirma, “la fuga de capitales es así una consecuencia directa de la decisión de pegarse al dólar por razones políticas”.

El economista reconoce que hay una “obvia pregunta” acerca de cuán bien sus cálculos de fuga se corresponden con los datos de fuga de los informes trimestrales de balanza de pagos.

Al respecto, en un segundo gráfico (ver arriba) muestra en una línea azul la suma de los datos trimestrales del primer gráfico de su posteo. Y en una línea negra datos “mucho más precisos” de informes trimestrales de la balanza de pagos argentina, que suman las salidas directas de fondos (excluyendo utilidades reinvertidas), la cartera de activos externos y “errores y omisiones”, y que a su juicio captura mejor lo que está sucediendo.

La conclusión de Brooks es que la “casi patológica fijación argentina con fijar el valor del dólar es una enorme distracción”, en el sentido que aleja al país de aplicar políticas correctas. “También -concluye- hambrea al país de capital, que es lo opuesto a lo que el país necesita”.

Brookings ha sido un insistente crítico de la política cambiaria oficial, que incluso provocó la reacción del ministro de Economía, Luis Caputo que cierta vez, ante la descripción del economista como “gurú”, observó que si Brooks fuera de verdad un “gurú” estaría haciendo fortunas en Wall Street y no haciendo críticas por escrito a la política económica del gobierno.

Pero lo cierto es que Brooks también trabajó en Wall Street, aunque más en un rol analítico que de estratega de bonos o monedas. Aunque más coyuntural, su observación de este domingo sobre la fuga de capitales está en línea con otra de Steve Hanke, de quien también este domingo al Financial Times reportó que tuvo reuniones con funcionarios del gobierno de Trump a los que proveyó asesoramiento sobre dolarización. En un arco de tiempo mucho más amplio, Hanke precisó al diario británico que desde 1995 la Argentina sufrió una fuga de capitales de 238.000 millones de dólares.

americas,blp_lf,mexican,mexico,north american

ECONOMIA

En concurso, emblema de los lácteos debe más de u$s120 millones y acumula al menos 2.700 acreedores

El proceso de concurso preventivo que atraviesa SanCor, uno de los emblemas de la lechería nacional, sigue arrojando datos que dan cuenta de un momento fatídico para la compañía en términos financieros y operativos. La unión de cooperativas posee una deuda del orden de los u$s120 millones, según quedó establecido por la Justicia, y acumula 2.702 acreedores que demandan pagos. De acuerdo al Juzgado Civil y Comercial de la 4ta. Nominación de Rafaela, en la provincia de Santa Fe, desde que inició el concurso SanCor acumuló una deuda adicional cercana a los $6.349 millones, y los incumplimientos más graves se dan con el mismo estado: la láctea debe a ARCA unos $23.607 millones en capital, y a eso deben añadirse otros $25.235 millones en concepto de intereses y honorarios. La firma en cuestión mantiene en situación de parálisis sus plantas cordobesas en Balnearia y Devoto, además de San Guillermo, ya en Santa Fe.

Según lo informado por fuentes judiciales, las cifras corresponden a una sentencia de verificación de créditos establecida por el juez Marcelo Gelcich, a cargo del Juzgado Civil y Comercial de la 4ta. Nominación de Rafaela.

SanCor acumula una deuda sideral

«En el rubro de los acreedores financieros, se destaca el reconocimiento de deudas con fondos internacionales de inversión. El fondo holandés BAF LATAM Trade Finance Fund B.V. fue admitido como acreedor quirografario por un monto de u$s51.859.126,90, tras entender el juez que la presentación al concurso implicó una renuncia tácita a ejecutar garantías extrajudiciales sobre marcas e inmuebles», indicaron medios rafaelinos.

«… el fondo IIG Structured Trade Finance Fund Ltd. obtuvo el reconocimiento de u$s34.476.796, también como crédito ordinario, debido a que las garantías reales fueron declaradas inoponibles por falta de inscripción de las cesiones de crédito. El fideicomiso estatal FONDEP, en cambio, fue verificado con privilegio especial por una suma superior a los 2.279 millones de pesos, respaldada por una prenda sobre la marca SanCor», añadieron.

Además de resaltar el fuerte endeudamiento que la lechera posee con ARCA, se indicó la Justicia estableció una «morigeración de intereses en las deudas impositivas de doce provincias y diversos municipios».

También se indicó que, en cuanto a las presentaciones de acreedores, casi el 71% de los reclamos -alrededor de 1.063- refiere a acreedores laborales.

En paralelo a estos datos, se informó que la intervención judicial en SanCor se extenderá hasta cuanto menos el 30 de junio de este año. «Esta decisión se fundamentó en la detección de una deuda postconcursal que ascendía a más de 6.349 millones de pesos al 31 de enero de 2026, con un crecimiento mensual estimado en 3.000 millones de pesos», se argumentó.

Al mismo tiempo, el tribunal interviniente estableció que el Consejo de Administración de SanCor debe presentar el balance del ejercicio cerrado en junio de 2025 en un plazo no mayor de 30 días.

«Para garantizar la continuidad de las operaciones, la justicia autorizó la apertura de una cuenta corriente especial en el Nuevo Banco de Santa Fe S.A., la cual posee carácter de inembargable frente a reclamos de acreedores postconcursales», determinó el ámbito judicial.

Se acumulan los pedidos de quiebra de SanCor

Por estos días, SanCor acumula una deuda laboral del orden de los 20.000 millones de pesos. Al mismo tiempo, la firma suma más de 300 pedidos de quiebra en su contra.

Recientemente, José Pablo Gastaldi y Alberto Eduardo Sánchez, dos expresidentes de la lechera, fueron procesados por la presunta apropiación indebida de al menos $1.600 millones que, señala la Justicia, debieron destinarse al pago de los aportes de los operarios de la firma.

La medida en cuestión, establecida por Aurelio Cuello Murúa, juez federal de Rafaela, incluyó un embargo por $90 millones aplicado a ambos exejecutivos. También se rechazó la posibilidad de que Gastaldi y Sánchez obtengan una suspensión del juicio fijado por el mismo Cuello Murúa.

A principios de noviembre de 2025, la directiva de la empresa presentó ante la Justicia un plan de crisis que propone, a modo de aspecto sobresaliente, el recorte de 304 empleos como medida concreta para mejorar el presente financiero de la lechera.

En los últimos dos años SanCor implementó 370 despidos aunque, más allá del tenor de la medida, la láctea no logró reducir su rojo operativo y financiero.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sancor,juicio,deuda,aportes,sueldo,quiebra

ECONOMIA

Tras el desplome de febrero, la liquidación de divisas del agro repuntó y superó los USD 2.000 millones en marzo

Durante marzo, las empresas del sector agropecuario liquidaron divisas por un total de USD 2.032 millones. Este monto reflejó un aumento del 57% en relación a lo registrado en febrero, cuando el flujo de ingresos resultó sensiblemente menor. Con respecto al mismo mes de 2025, el incremento en la liquidación fue del 8%.

Son datos de la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan el 48% de las exportaciones argentinas.

El acumulado anual alcanzó los USD 5.172 millones, aunque, al compararlo con igual periodo de 2025, se observa una caída interanual del 15% en los ingresos generados por la actividad agroexportadora.

“El mes de marzo se caracterizó por un crecimiento de arribo de camiones de maíz y embarques de trigo y maíz sumados a harina y aceite de soja, junto al inicio de la campaña de girasol”, explicaron.

Durante 2026, el sector agropecuario argentino prevé aportar USD 34.530 millones al Mercado Libre de Cambios (MULC), según proyecciones de la Bolsa de Comercio de Rosario (BCR). Esta previsión se da en el marco de una cosecha que alcanzaría niveles récord por la mejora en las condiciones climáticas, aunque el monto estimado resulta similar al registrado el año anterior.

Las proyecciones para la campaña 2025/26 anticipan una producción total de 158 millones de toneladas, lo que representa un aumento del 14% respecto al ciclo previo. Emilce Terré, economista de la BCR, indicó que este ciclo marca una notable recuperación tras varios años afectados por dificultades climáticas.

El incremento responde principalmente a mejores rendimientos y a la recuperación de la producción en varios cultivos estratégicos. Entre los cultivos con mayor aporte se encuentran el trigo, con 29,5 millones de toneladas; el maíz, con 62 millones; y el girasol, con 6,6 millones, el mayor registro en lo que va del siglo.

En el caso de la soja, la producción rondaría los 48 millones de toneladas, una cifra inferior a sus picos históricos debido a una reducción en la superficie sembrada, aunque con un rendimiento superior al alcanzado en la campaña anterior.

El fenómeno expone una particularidad: el crecimiento en la producción de granos y la recuperación transitoria de los precios internacionales no se verían reflejados en un incremento equivalente en la liquidación de divisas, debido a distintos factores.

Entre los elementos que limitan ese crecimiento, uno de los más recientes es el conflicto en Medio Oriente. El aumento de la tensión en la zona del Estrecho de Ormuz, vía por la que se transporta cerca de un tercio del petróleo global, elevó los costos del transporte internacional, lo que atenúa el efecto positivo de la suba productiva sobre los ingresos por exportaciones.

Vale mencionar que un informe de la Sociedad Rural (SRA) señaló que el conflicto en Medio Oriente provocó un aumento considerable de los costos totales de producción agrícola en Argentina, impulsado principalmente por la suba del precio del gasoil y de los fertilizantes nitrogenados.

Estos incrementos generaron un encarecimiento de entre 9,5% y 11% en los costos de producción, dependiendo de la distancia a puerto, afectando especialmente a los establecimientos más alejados. El impacto podría ampliarse si el conflicto se prolonga, trasladando la presión sobre los márgenes agrícolas en la próxima campaña.

Además, la misma entidad insistió en la necesidad de avanzar en la eliminación de los derechos de exportación, luego de que las proyecciones oficiales situaran las exportaciones agropecuarias en hasta USD 42.000 millones para 2026. La entidad sostuvo que el sector responde con inversiones, mayor producción y generación de empleo cuando existen reglas claras y una menor presión tributaria.

Según la SRA, estos resultados reflejan el impacto favorable de la reducción de aranceles para la importación de insumos y bienes de capital, y subrayó que el sector reaccionó de forma inmediata a los incentivos fiscales.

Corporate Events,Europe

La actualización del tributo se postergó hasta mayo para evitar mayor presión sobre los precios de los combustibles ante el alza global de la energía

01/04/2026 – 09:03hs

El Gobierno postergó nuevamente la actualización en el impuesto sobre los combustibles líquidos (ICL), al trasladar los efectos de la suba para mayo, mediante el Decreto 217/2026 publicado este miércoles en el Boletín Oficial.

De esta manera, el Ejecutivo definió volver a diferir los incrementos remanentes en los montos de los Impuestos sobre los Combustibles y al Dióxido de Carbono, derivados de las actualizaciones correspondientes a los años calendario 2024 y 2025, para la nafta sin plomo, la nafta virgen y el gasoil.

Postergación de impuestos a combustibles: impacto fiscal y estrategia antiinflacionaria

En el documento oficial, se explicó que se resolvió posponer el incremento «con el propósito de continuar estimulando el crecimiento de la economía a través de un sendero fiscal sostenible«, considerando «necesario, para los productos en cuestión, volver a diferir los incrementos remanentes originados en las referidas actualizaciones».

La decisión se da en un escenario de creciente presión sobre los precios energéticos por la guerra en Medio Oriente, buscando evitar un mayor impacto en los surtidores y atenuar el efecto en la inflación que se viene acelerando en los últimos meses.

El Ejecutivo viene realizando ajustes parciales de los impuestos a los combustibles. Desde septiembre del año pasado dispuso que las subas se calculen en base a la inflación y se actualicen de forma trimestral.

Además, estableció un monto fijo diferencial para el gasoil destinado a consumo en las provincias patagónicas, el Partido de Patagones en Buenos Aires y el Departamento de Malargüe en Mendoza.

La nueva fecha para aplicar los incrementos diferidos es mayo, a la espera de que cese el conflicto bélico entre Irán y Estados Unidos e Israel y el petróleo se aleje de la zona de los u$s100.

Combustibles: el costo fiscal de frenar aumentos supera los u$s2.300 millones

Desde mediados de 2024, la administración de Javier Milei desdobló o postergó en varias oportunidades la actualización de los impuestos fijados a los combustibles, con el objetivo de evitar un impacto considerable en los precios exhibidos en los surtidores y por consiguiente en la inflación.

Las postergaciones de los aumentos impositivos a los combustibles dispuestas en 2025 implicaron una resignación de ingresos fiscales por un total de u$s2.326 millones, de acuerdo a la estimación de la consultora Economía y Energía.

Caputo lanza el «operativo surtidor» para evitar disparada de precios de la nafta y reducir impacto en IPC

Con la nueva determinación oficial, el Palacio de Hacienda busca evitar alimentar más aún la suba en las estaciones de servicio que desde el 27 de febrero ya escaló un 20% promedio, de acuerdo a distintas estimaciones privadas, a raíz de la crisis de oferta generada por la guerra en Medio Oriente.

La normativa vigente establece que estos tributos deben actualizarse trimestralmente en función de la variación del Índice de Precios al Consumidor (IPC). Sin embargo, el Decreto 116 del 26 de febrero de 2026 ya había determinado un aumento parcial para marzo, postergando el grueso del ajuste pendiente para abril.

El contexto internacional jugó un rol determinante en esta estrategia, explicaron desde la cartera económica. Debido a los conflictos bélicos globales, el precio de los combustibles registra alzas mucho mas pronunciadas en todo el mundo, pero la delicada situación social y el esfuerzo por contener la infación al menos por debajo del 3% mensual obligan a una transición ralentizada.

Esta presión externa se suma a un retraso estructural en los precios locales respecto a lo que ocurre con el Brent que en lo que va del mes ya aumentó más de un 45% desde los u$s72,50 del viernes 27, el día previo al primer ataque de Estados Unidos e Israel sobre Irán, a los u$s106 en que cerró la semana pasada.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impuesto,combustibles líquidos,icl,petroleo

Jaqueados por las revelaciones, en el Gobierno creen que el destino de Adorni “está en manos del Presidente y Karina”

¿Dónde ver EN VIVO el Bolivia vs. Irak, por el repechaje mundialista?

En concurso, emblema de los lácteos debe más de u$s120 millones y acumula al menos 2.700 acreedores

El juez que suspendió 82 artículos de la reforma laboral justificó su fallo: «Es necesaria para evitar que se provoquen daños»

Quién es Delfina Lanusse, la residente de Anestesiología investigada en la causa por el faltante de anestésicos

Sanders-backed NJ Dem accused of hiding from voters as skipped forums pile up

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA3 días ago

POLITICA3 días agoNuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- POLITICA1 día ago

Dos jubiladas que le habrían prestado dinero a Manuel Adorni negaron conocerlo

- POLITICA2 días ago

Quiénes son las dos acreedoras del préstamo con el que Adorni compró su departamento en Caballito