ECONOMIA

¿Desaparece la clase media?: un crudo informe de la fundación del PRO enciende una alerta para Milei

La campaña del gobierno de Javier Milei en las elecciones de medio término se basó en el eslogan «que el esfuerzo valga la pena», con el que apeló a renovar el apoyo social al plan con el que bajó la inflación a fuerza de un ajuste que impactó, principalmente, en una clase media argentina que hoy «se diluye», según advirtió un informe de la Fundación Pensar, el «think tank» del PRO.

El trabajo se da a conocer en un momento particular para el Gobierno en relación con el PRO. El líder del partido, Mauricio Macri, volvió a distanciarse de Milei tras las elecciones pero varios de sus dirigentes saltan a las filas de La Libertad Avanza. En tanto, el sector más crítico hacia el oficialismo se sabe en minoría pero conserva algunos nombres de peso, entre ellos el de María Eugenia Vidal, que dirige la Fundación Pensar.

No obstante, este estudio sobre la clase media al que accedió iProfesional se realizó entre septiembre y octubre, en colaboración con la consultora Casa Tres y basado en una encuesta sobre 2.319 casos y datos oficiales del INDEC. Más allá de los vaivenes políticos, el informe representa una advertencia para Milei porque una parte importante de los votantes que le renovaron el apoyo está en ese sector social.

Según el informe, aunque esa clase media conserva su capacidad de resiliencia, enfrenta «una erosión sostenida de su poder adquisitivo y de su confianza en el futuro». Al respecto, en uno de sus párrafos señala que «el 54% afirma que su capacidad de consumo es hoy mucho peor que hace un año» y en otro advierte que para el 55% de la gente la clase media se está achicando, sólo dos de cada diez piensa que está creciendo y otros dos que se mantiene igual.

A eso se le suma que 6 de cada 10 argentinos de clase media creen que su trabajo «les permite subsistir pero no crecer económicamente» y 4 de cada 10 alcanzaron un «mayor nivel educativo que sus padres pero no perciben ascenso social». Todo ello configura una mirada pesimista en la que se mezclan el nivel de ingreso real que separa la clase media de la alta y de la baja, los cambios forzosos en el consumo y la autopercepción, que a veces se distorsiona.

El dato central del informe del PRO que alerta a Milei: ¿cuánta gente es hoy de «clase media»?

El informe de la Fundación Pensar intenta poner de relieve la capacidad de resistencia y de adaptación de la clase media, pero pinta un cuadro muy difícil para este sector de la sociedad, que históricamente se caracterizó por el acceso al empleo formal y a todos los servicios básicos y que llegó a representar al 75% de la población.

La clase media hoy medida por ingresos es el 43% de la población y la baja el 52%

Hoy solo el 43% de los hogares se ubica en la clase media de acuerdo a su nivel de ingresos, mientras que el 52% pertenece a la clase baja y apenas el 5% al sector más alto, según indicó el estudio, al tiempo que precisó que para ser considerado de clase media los ingresos del hogar «tienen que ser entre $2.000.000 y $6.500.000».

En base a estos datos, el informe apuntó que 7 millones de hogares argentinos son de clase media, 8 millones de clase baja y menos de 1 millón de clase alta. Sin embargo, la autopercepción de los argentinos es muy diferente: 29 millones de argentinos se consideran de clase media aunque los que corresponden a esa categoría según sus ingresos son 20 millones.

Otro dato notable es que esta misma distorsión o sesgo se da en los otros dos segmentos sociales. El 35% de aquellos que pertenecen por su nivel de ingresos a la clase baja se perciben a sí mismos de clase media y el 80% de aquellos que son de clase alta se consideran de clase media.

El consumo y su relación con la clase media: el factor que amenaza a Milei

«Una de las razones por las que existe este sesgo es porque encontramos hábitos y consumos que la sociedad considera que corresponden a la clase media y que no están estrictamente relacionados con los ingresos que recibe el hogar», explica el informe del «think tank» del PRO en asociación con Casa Tres, que realizó el relevamiento.

En efecto, el factor del consumo ocupó un lugar central en el informe, tanto por la medición sobre el impacto objetivo del ajuste económico como por el rol psicológico que juega la capacidad de comprar lo que uno quiere. «La idea de estar bien se asocia con la posibilidad de consumir», señala una parte del documento.

Allí puntualiza que para los estratos medios de la sociedad el bienestar está asociado a «la posibilidad de darse un gusto, de disfrutar, de conectarse con el placer» como un «premio al esfuerzo» y el anhelo de máxima es «llegar a la casa propia». En efecto, el sondeo arrojó que la mitad de los argentinos (48%) cree que «tener casa» es lo más importante para la clase media.

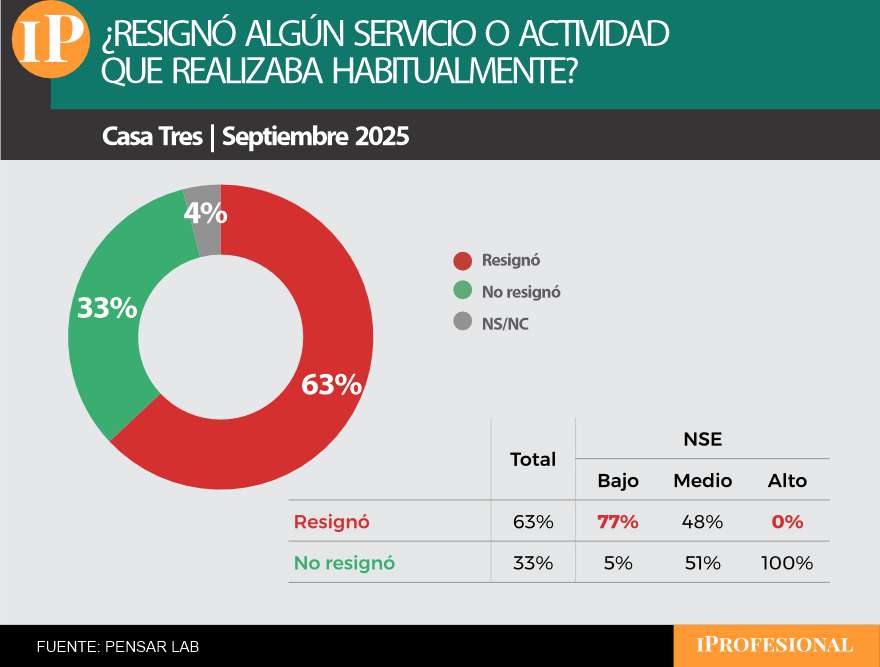

Seis de cada diez argentinos dicen haber resignado consumos

Pero la situación actual contrasta con ese ideal. El estudio indica que entre septiembre y octubre el 63% de los argentinos afirmó haber tenido que resignar servicios o actividades que realizaban habitualmente.

Entre quienes se perciben se perciben de clase media y afirman haber resignado consumos, el recorte pasó principalmente por actividades relativas al ocio general (57%), compra de indumentaria (38%) y en un tercer grupo consumo de primeras marcas (26%), plataformas de contenidos (23%) y vacaciones (19%).

«El consumo se asocia con el deseo y el placer, no con el dolor. Aquí, y en el mundo. Este es el problema incipiente cuyas consecuencias conocemos en lo coyuntural, caídas de ventas, de márgenes y de empleos, empeoramiento del humor social y empresarial, pero desconocemos en lo estructural», apunta el informe.

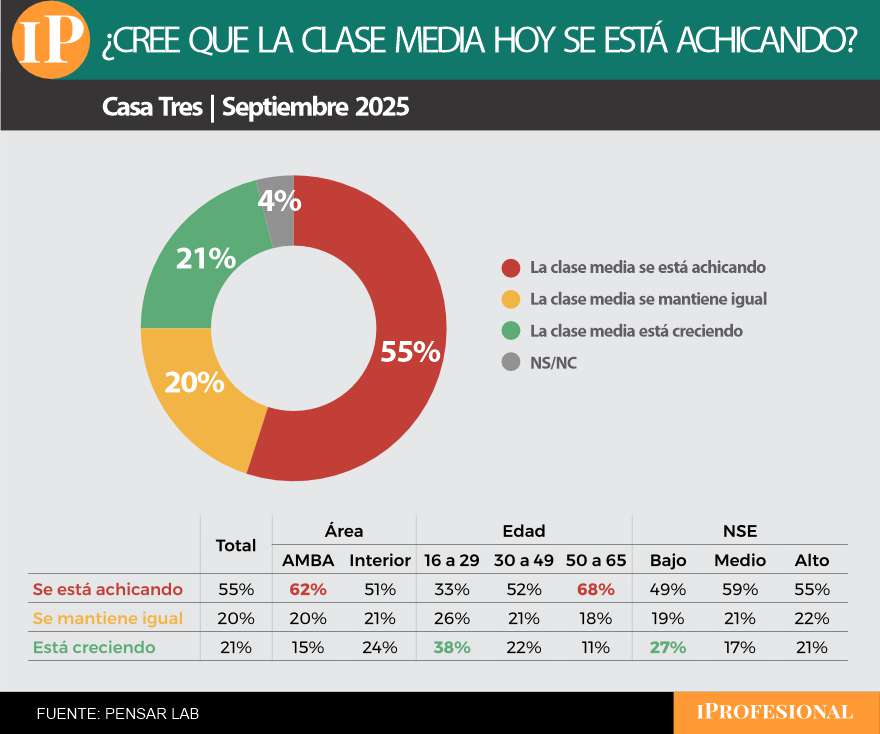

¿Se achica, crece o está igual?: la mirada sobre la actualidad y una comparación incómoda

Los cambios forzados por la erosión del poder adquisitivo y la nostalgia por aquella imagen del «país de clase media» se combinan y generan temores y sensaciones mayormente negativas sobre ese sector de la sociedad. Hoy los argentinos sienten que la clase media está en retroceso.

Según el informe, el 55% cree se está achicando. Este número alcanza el 60% entre los habitantes del AMBA y el 70% entre aquellos mayores de 50 años. En tanto, sólo el 21% piensa que la clase media está creciendo y el 20% cree que se mantiene igual.

Además, dos de cada tres argentinos se perciben en el último escalón de la clase media, o que ya han caído de ella: el 34% dice pertenecer a la clase media baja y otro 34% a la clase baja alta.

Más de la mitad de la gente coincide en que la clase media ‘se está achicando’

En tanto, hoy son más los que sienten que su situación económica es peor que la de sus padres. El 41% de los consultados dice tener un pasar peor que el de sus familiares, mientras que el 27% cree que es igual y otro 27% que es mejor.

El informe remarca que, en efecto, cada vez son menos las personas que se identifican como clase media, ya que «hace nada más que 20 años, 9 de cada 10 argentinos se identificaban como de clase media» y «hoy ese número se redujo a menos de 5 de cada 10«. Según señala, «esto se explica, en gran parte, por la pérdida de poder adquisitivo de las familias de clase media».

Si el consumo repuntó, ¿por qué el malestar sigue?: el contraste que marcó el informe

En otro de sus apartados el estudio analiza «qué está pasando con la economía argentina» para encontrar razones más prácticas que expliquen el contraste entre los índices de consumo, la resignación de compras y la visión pesimista que se extiende en y sobre la clase media.

«Aunque se registra un fuerte repunte en el consumo de bienes durables, particularmente entre los sectores de mayores ingresos, un examen más minucioso muestra una marcada brecha en los hábitos de gasto», señala el estudio de Fundación Pensar y Casa Tres.

Al respecto, indica que entre enero y mayo de 2025 las ventas de autos crecieron 79%, las de motos 50,5% y las de electrodomésticos 51%. El turismo emisivo creció un 66% mientras que las escrituras aumentaron un 51%.

Sin embargo, este dinamismo contrasta con la casi nula expansión del consumo masivo (+0,6%) y los combustibles (0%) y con la retracción en rubros básicos como medicamentos (-1%), supermercados (-5,5%) y autoservicios (-5,5%).

«En efecto, el auge de compras en bienes duraderos, inmuebles y viajes al exterior responde principalmente a la capacidad de consumo de los sectores altos y medio-altos, junto con un segmento reducido de la clase media con empleo formal y cierto margen de estabilidad económica», agrega.

La situación de otros países y la lógica del «sacrificio»

El informe también compara la situación de Argentina con la de otros países. En el caso de Brasil, señala que la expansión de la clase media a partir del año 2000 encontró un freno en 2014, se mantiene por encima del 50% de los brasileños. En Chile se vivió un aumento desde la década del 90 y a pesar de que tiene una clase media «frágil» que depende del endeudamiento para sostener educación, salud y vivienda, hoy alcanza un 62%.

En Estados Unidos la clase media «fue la columna vertebral del ‘sueño americano’ del siglo XX», dice el informe, «pero desde los años 70 su peso relativo se achicó» y aunque hoy se ve más fragmentada y endeudada hoy alcanza al 52% de la población, mientras que en España «persisten desigualdades regionales y laborales y la percepción es que la clase media está más presionada» pero «se mantiene en niveles en torno al 60%«.

De vuelta en Argentina, al explicar los cambios en los hábitos de consumo que influyen en la configuración de la clase media, el informe elaboró el concepto de «consumidor estoico», que gasta de forma más racional y moderada, pero advierte que la economía general del país llevó a una lógica de «sacrificio» que finalmente genera malestar.

«En lo sacrificial hay sufrimiento y cuestionamiento. No alcanza con el esfuerzo, es necesario el sobreesfuerzo. Se la pasa mal. Es desgastante y agobiante (…) El sacrificio garantiza el dolor más no siempre la recompensa. Este es el dilema que cruza hoy la mente y los sentimientos de millones de argentinos», resume el trabajo.

El hecho de que el estudio haya sido realizado por una fundación asociada al PRO le agrega un inevitable condimento político, especialmente cuando la dirige Vidal, una figura que siempre fue resistida por La Libertad Avanza y que se mueve cerca de Macri, hoy alejado de Milei. Sin embargo, más que una crítica al programa económico, el informe parece más una advertencia.

Javier Milei llegó al Gobierno con un mandato esencialmente económico, donde el primer ítem era reducir la inflación. El líder libertario consiguió un respaldo en las urnas que parece haber sido, en parte, un reconocimiento por haber reducido significativamente ese problema aunque no haya desaparecido del todo. Pero se sabe que el electorado aún espera por una mejora de las condiciones económicas y en ese aspecto, la clase media juega un rol central.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fundación pensar,javier milei,pro

El dólar oficial opera este viernes 13 de febrero a $1415, en la pizarra del Banco Nación. En el segmento mayorista, la divisa se negocia a $1395. En cuanto a los dólares financieros, el contado con liquidación se vende $1481 (+0,1%), y el MEP se ubica a $1418 (-0,2%). Por último, en el segmento informal, el blue se negocia, a $1440.

La calma cambiaria suele parecer firme hasta que aparece el número que la desacomoda. En Argentina, el dólar no se explica por una sola variable, sino por el cruce entre oferta y demanda de divisas, expectativas, financiamiento y la capacidad real de acumular reservas. En ese tablero, las reservas funcionan como el marcador más observado: no solo por lo que dicen del presente, sino por lo que anticipan sobre el margen de maniobra del Banco Central cuando el mercado pone a prueba la consistencia del esquema.

En un mercado relativamente chico, incluso una demanda «normalizada» puede seguir siendo alta en relación con el tamaño del mercado cambiario. Por eso, la película no se entiende mirando únicamente el comercio exterior: cada vez pesa más lo que ocurra con los flujos financieros y el comportamiento del ahorro en dólares. Cuando esas piezas se mueven al mismo tiempo, la pregunta que domina a inversores y empresas es una sola: ¿cuántos dólares pueden entrar, cuántos pueden quedarse y cuántos terminan presionando al tipo de cambio?

Así, 2026 se perfila como un año bisagra: el mercado mira en simultáneo el frente fiscal, el comportamiento del ahorrista, el acceso del sector privado al financiamiento externo y la capacidad de los bancos para prestar en dólares. De cómo encajen esas variables dependerá el punto de equilibrio: si el Banco Central puede comprar reservas con mayor holgura o si el dólar vuelve a enfrentar episodios de tensión.

La batalla por las reservas: el objetivo que condiciona al dólar

Desde Mega QM señalaron que el equilibrio cambiario de 2026 es clave porque es el año en el que el BCRA debe acumular la mayor cantidad de reservas posible. En su visión, ese objetivo tiene un doble propósito: colaborar con la señal de solvencia que permitiría al Tesoro volver al mercado de capitales y, además, construir un respaldo pensando en 2027, un año que vuelve a estar atravesado por el desafío electoral.

Los expertos de la sociedad de bolsa explicaron que la compra de reservas no es solo una cuestión financiera: también aparece como uno de los caminos para atender una demanda real de pesos que se espera creciente. En ese marco, el rol del Banco Central comprando dólares pasa a ser una variable crítica, pero su margen concreto depende de cómo se ordenen los flujos de oferta y demanda de divisas.

Para Mega QM, los últimos meses dejaron en claro dos elementos: sigue existiendo un nivel razonable de superávit comercial medido en base caja, y la capacidad del BCRA de comprar dólares queda vinculada al nivel de atesoramiento de los individuos y a los ingresos que se logren por la cuenta capital. En otras palabras, el comercio exterior ayuda, pero no explica por sí solo la película completa.

Ese diagnóstico coloca al dólar en una tensión permanente: si el superávit comercial se mantiene, pero el atesoramiento sube y el financiamiento no alcanza, el equilibrio se vuelve más fino. Y cuando el equilibrio se afina, el tipo de cambio suele ser el precio que primero refleja el cambio de clima.

Atesoramiento: la variable inestable que marca el margen del Banco Central

El atesoramiento aparece como el termómetro más inestable dentro de la ecuación cambiaria. Desde Mega QM destacaron que este factor es el que define el margen efectivo que puede tener el BCRA para acumular o no reservas. En un mercado donde cada flujo cuenta, el ahorro en dólares del público puede funcionar como una aspiradora que reduce el excedente disponible.

Los especialistas del bróker detallaron que las referencias históricas en años sin limitaciones sobre los flujos minoristas muestran volúmenes del orden de USD 17.800 millones anuales, lo que equivale a casi USD 1.500 millones por mes. Esas cifras, remarcaron, no fueron lineales: hubo pisos cercanos a USD 10.000 millones y techos que alcanzaron USD 27.000 millones durante la crisis cambiaria de 2018.

Desde Mega QM señalaron que las cifras de los dos últimos meses de 2025 estuvieron en línea con esos promedios, aunque incluyeron meses de estacionalidad alta, como diciembre por el aguinaldo. Si el escenario se consolida, evaluaron, el promedio podría ubicarse algo por debajo de esa referencia histórica, pero seguiría siendo suficiente para fijar una exigencia relevante de generación de divisas.

Ese punto es el que empuja el foco hacia los flujos financieros: cuanto más alto sea el atesoramiento, mayor será la necesidad de compensación por el lado del crédito y la deuda. Ahí se define una parte central de la pregunta sobre qué pasará con el dólar: si el financiamiento neto acompaña, el equilibrio se sostiene; si se corta, la presión aparece rápido.

Crédito en dólares: la promesa de tasas bajas y el riesgo detrás del regreso

Desde Epyca señalaron que en los últimos días se intensificó el rumor en torno a una posible aprobación por parte del Directorio del BCRA de un nuevo esquema regulatorio que ampliaría fuertemente el acceso al crédito en dólares para residentes y empresas no exportadoras. El objetivo oficial sería aprovechar el nivel récord que generarían los depósitos en moneda extranjera y orientar esos recursos hacia préstamos productivos, con tasas competitivas y fondeo más barato que en pesos.

Los expertos de la consultora explicaron que, bajo ese enfoque, las tasas se ubicarían en rangos de 2% a 4% para depósitos y de 5% a 7% para créditos prendarios e hipotecarios. En un contexto de tasas en pesos altas y escasez de crédito local, el atractivo del esquema es evidente: abaratar el financiamiento y mover sectores sin presionar de inmediato sobre precios.

Sin embargo, desde Epyca también cuestionaron el supuesto «combustible» disponible para ese plan. Según señalaron, el Gobierno sostiene que los dólares fuera del sistema equivaldrían a un PBI: entre USD 170.000 y 200.000 millones dentro del país y otros USD 400.000 millones en cuentas offshore difíciles de repatriar. Para Epyca, esas cifras estarían sobreestimadas, ya que se repiten desde hace décadas y probablemente una parte de esos ahorros se haya gastado.

En el marco del régimen actual, Epyca planteó además que el control de agregados monetarios, con tasas y encajes en niveles récord, se utiliza como ancla de precios mientras la inflación sigue un sendero ascendente: enero marcó 2,9% mensual y 32,4% interanual, por encima de diciembre de 2025 (31,5%). Bajo una lógica comparable a la que se usó como guía durante la Convertibilidad, se espera que una mayor dolarización contribuya a reactivar sin generar inflación, pero la consultora recordó que hubo inflación tanto en pesos como en dólares.

Deuda privada: el canal silencioso que define si sobran o faltan dólares

Desde Mega QM explicaron que el equilibrio del mercado cambiario no depende solo del superávit comercial, sino de lo que suceda con el financiamiento en moneda extranjera. Ese flujo es esencial porque debe compensar una demanda de divisas que, aunque bajó mucho frente a períodos de estrés, sigue siendo alta en relación con el tamaño del mercado. Por eso, remarcaron, entender la magnitud y los desafíos de la deuda externa privada resulta clave para anticipar tensiones o alivios.

Los expertos de la sociedad de bolsa detallaron que el sector privado accede al financiamiento por canales comerciales y financieros. Los flujos comerciales explican la diferencia entre saldo comercial devengado y saldo base caja del mercado de cambios, por lo que ese efecto ya está incluido en el saldo comercial observado. En consecuencia, el foco del análisis cambiario se concentra en el endeudamiento financiero.

Para Mega QM, el punto clave es el flujo neto: si las empresas toman más deuda que la que vence, generan un ingreso neto que se canaliza al mercado cambiario. Cuando esa toma de deuda se realiza en el mercado de capitales, la liquidación se produce cuando la empresa necesita pesos para su negocio o, a más tardar, antes del primer pago del instrumento. Ese mecanismo define si la deuda privada actúa como oferta o como demanda de divisas.

En su radiografía con datos a septiembre de 2025, Mega QM ubicó la deuda privada total en USD 116.847 millones, equivalente a 17,7% del PBI. De ese total, 7,4 puntos del PBI son deuda financiera y solo cerca de un tercio corresponde a emisiones de deuda a mercado; el resto se instrumenta vía préstamos, con peso destacado de la operatoria intra grupo económico.

Vencimientos y refinanciación

Para Mega QM, el perfil de vencimientos define el umbral mínimo de financiamiento necesario para que la deuda deje de ser un factor de demanda de dólares y se convierta en oferta. El análisis cambiario, indicaron, debe mirar qué parte de la deuda vence efectivamente y qué necesidades financieras genera, porque ahí se determina la presión concreta sobre el mercado.

Los especialistas del bróker señalaron que existe una porción importante de pasivos sin fecha específica de vencimiento, mayormente líneas vigentes con casas matrices. Aun así, al concentrar el análisis en la deuda financiera, estimaron que en 2026 el vencimiento previsto es de USD 7.265 millones, un número que marca un piso de refinanciación si se busca evitar presión cambiaria.

Desde Mega QM agregaron que el escenario exige incorporar un componente adicional: los casi USD 13.700 millones que no tienen vencimiento específico informado. En el caso más exigente, eso llevaría la cuenta a un orden de USD 21.000 millones, una cifra que, en términos de mercado, obliga a que las compañías renueven pasivos y, además, consigan fondeo extra para aportar un flujo neto positivo.

La conclusión operativa es clara: las empresas locales deberán ir renovando esos vencimientos y sostener el acceso al crédito para que el financiamiento neto ayude a compensar el atesoramiento esperado. Si ese canal se achica, la demanda de dólares vuelve a recostarse sobre el mercado cambiario y reduce el margen del Banco Central para comprar reservas.

Bancos, depósitos en dólares y el margen prestable: cuánto ayuda el mercado local

Desde Mega QM subrayaron que el fondeo neto proviene de dos fuentes: emisiones de deuda en el mercado de capitales y líneas de crédito otorgadas tanto por entidades financieras locales como por bancos del exterior. Por eso, explicaron, es importante seguir anuncios de inversión, rentabilidad y la capacidad de las empresas para sostener acceso al mercado.

Pero también advirtieron que no hay que perder de vista el crédito en dólares del sistema financiero local. Según detallaron, hoy el sistema cuenta con USD 19.800 millones prestados, fondeados con depósitos privados totales en dólares por USD 37.800 millones. Aun descontando encajes y caja para eventuales retiros, estimaron una capacidad prestable adicional cercana a USD 6.000 millones.

Ese margen, sin embargo, no es automático: desde Mega QM señalaron que las empresas deben competir por esos fondos con los títulos de deuda del sector público y otras aplicaciones. Esto implica que el crédito en dólares local puede aportar, pero no garantiza por sí solo el flujo de divisas necesario para un equilibrio holgado.

Aun así, el diagnóstico final de Mega QM es que existe margen por bajo endeudamiento relativo y por disponibilidad de fondeo, siempre y cuando se den condiciones de estabilidad y rentabilidad que impulsen a las empresas a usar esas líneas, complementarlas con emisiones en el exterior y sostener un flujo de oferta que permita un BCRA activo en la acumulación de reservas.

El riesgo sistémico del descalce: cuando el dólar deja de ser precio y pasa a ser problema

Desde Epyca señalaron que el acceso al crédito en dólares implica un elevado riesgo de descalce entre activos y pasivos en moneda extranjera, lo que puede amplificar la vulnerabilidad del sistema bancario argentino frente a variaciones del tipo de cambio o eventos globales adversos. En su lectura, ese riesgo se agrava si el tipo de cambio está atrasado, porque cualquier corrección puede traducirse rápidamente en problemas de solvencia.

Los expertos de la consultora recordaron que, aunque cada crisis es distinta, la exposición masiva del sistema financiero a pasivos y activos dolarizados fue un factor central en el colapso de 2001. Además, remarcaron que en una economía que libera restricciones para atraer capitales en dólares, también existe una vulnerabilidad de salida: el ingreso no asegura permanencia.

Para Epyca, la persistencia de los «dólares del colchón» fuera del sistema durante años, pese a cambios regulatorios y sucesivos blanqueos, evidencia el desconocimiento de la razón concreta por la cual esas divisas no ingresan. En ese sentido, insistieron en que lo legal es condición necesaria pero no suficiente, y que la estabilidad política y económica es un factor fundamental para que esos dólares entren y se queden.

La advertencia central es técnica y práctica: endeudarse en una moneda en la que no se generan ingresos traslada el riesgo cambiario del Estado al sector privado y convierte cualquier corrección del tipo de cambio en un problema generalizado. Por eso, Epyca sostuvo que otorgar créditos en dólares a agentes que no demuestran ingresos en esa divisa es, por definición, potencial de riesgo sistémico.

Qué pasará con el dólar: el escenario depende de un equilibrio fino

La conclusión que surge del análisis combinado es que el dólar enfrenta un equilibrio fino entre reservas, atesoramiento y financiamiento. Desde Mega QM plantearon que el punto de equilibrio del mercado cambiario se define por cómo interactúan la demanda de divisas y la capacidad de generar oferta vía flujos financieros. Si las empresas refinancian vencimientos, consiguen fondeo neto y el crédito local en dólares aporta, el Banco Central puede sostener un rol activo comprando reservas y el tipo de cambio puede atravesar el año con mayor previsibilidad.

Desde Epyca, en paralelo, advirtieron que el regreso del crédito en dólares, aun si luce atractivo por tasas y fondeo, reabre riesgos asociados al descalce y a la estabilidad. En su visión, la idea de que una mayor dolarización crediticia reactivaría sin inflación convive con la evidencia de inflación tanto en pesos como en dólares, y con un contexto donde el ancla monetaria opera con tasas y encajes altos.

El punto crítico, como planteó Epyca, es el destino de los dólares que eventualmente ingresen: si se canalizan a importaciones en lugar de inversión productiva, el stock puede mejorar transitoriamente, pero no se resuelve la generación de flujos sostenibles. En esa hipótesis, la economía podría volver a quedar frente a una restricción de divisas, con menos margen para sostener un equilibrio estable.

Por eso, lo que pasará con el dólar en 2026 no se juega solo en una pantalla: se juega en la capacidad de sostener condiciones de estabilidad, renovar deuda privada, mantener acceso al financiamiento y contener el atesoramiento en niveles que no asfixien la acumulación de reservas. Si alguna de esas piezas falla, el mercado suele reaccionar con rapidez y el tipo de cambio deja de ser un dato «calmo» para volver a convertirse en el centro del debate.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,dólar blue

ECONOMIA

Por qué los empresarios celebran la reforma laboral pero dudan de que pueda garantizar la creación de empleo

Por más diezmada que haya quedado para que pueda reunir los suficientes consensos políticos y aprobarse, especialmente en lo que respecta al capítulo impositivo-, no hay empresario que hoy no esté festejando la media sanción de la reforma de la legislación laboral en el Senado, y el Gobierno giró a Diputados con la intención de que se apruebe antes del 1 de marzo.

No tanto porque crean que, de esa manera, está garantizada la creación de empleo, sino porque cuando aparezcan las condiciones para que las empresas necesiten contratar más personal, el marco regulatorio será más amigable para el sector privado y habrá más límites para la litigiosidad.

La situación actual, desde mediados del año pasado, es de pérdida de puestos de trabajo y en el sector industrial, por ejemplo, no se espera que ese escenario se revierta. Es más, seguirá mermando.

Cuando aparezcan las condiciones para que las empresas necesiten contratar más personal, el marco regulatorio será más amigable para el sector privado

Los últimos datos de la Secretaría del Trabajo, que datan de noviembre, expusieron una contracción de 0,2% respecto de octubre (13.000 empleos menos) y de 1,3% interanual, lo que implicó 78.800 puestos de trabajos menos que en noviembre de 2024. La caída incluyó todas las categorías del empleo asalariado: el sector público perdió 0,9% y el trabajo en casas particulares bajó 1,2 por ciento.

Esta coyuntura se relaciona exclusivamente con el ajuste que viene teniendo la economía y la fuerte baja en la demanda, sumado a la apertura y a la competencia de productos importados.

En el caso de los empleos de la construcción, el fin de la obra público fue determinante, mientras que en los sectores industriales más sensibles se pierden puestos de trabajo diariamente. ¿Podrá la reforma laboral, de ser Ley la semana próxima, revertir este escenario? Definitivamente no. Según coinciden los empresario, la clave para que este proceso de destrucción de empleo se revierta es que crezca la economía con fuerza.

Para este año, las proyecciones privadas apuntan a un crecimiento del 3%, pero algunos sectores seguirán afectados. Y el industrial, que no es de los más beneficiados por el actual modelo económico, es de los que más trabajo genera.

En línea con esta visión, Gustavo Weiss, presidente de la Cámara Argentina de la Construcción (Camarco), destacó que “la realidad es que esto servirá para generar empleo cuando haya crecimiento económico. Nadie va a tomar gente por el simple hecho de que se mejoren las leyes laborales. Sí puede haber, potencialmente, algo de gente del mercado informal que pase a la formalidad, pero, básicamente, va a haber más empleo cuando haya crecimiento económico y las empresas tomen gente, no antes”.

Nadie va a tomar gente por el simple hecho de que se mejoren las leyes laborales. La realidad es que esto servirá para generar empleo cuando haya crecimiento económico (Weiss)

Respecto de lo que pueda ocurrir en 2026, Weiss agregó que la recuperación será heterogénea según los sectores: “Veo la actividad económica creciendo 3%, con múltiples diferencias entre sectores. Una cosa es hoy la energía, puede haber algo de minería; otra cosa es la industria que compite con el exterior, muy heterogénea. Nuestro caso, la construcción, va a estar igual: no vamos a seguir cayendo, pero tampoco vamos a crecer; no hay ningún motivo por el cual la construcción vaya a crecer este año”, dijo el empresario.

Desde la Cámara de Comercio de los Estados Unidos en la Argentina (AmCham) coincidieron en remarcar que el Congreso está debatiendo una reforma necesaria para modernizar las relaciones laborales, reduciendo la litigiosidad y otorgando mayor previsibilidad, mientras se busca incentivar la formalización de trabajadores que hoy se desempeñan en la informalidad.

Según la entidad, las estructuras laborales estaban pensadas para los años ’70, lo que mantiene el empleo formal estancado y casi la mitad de los trabajadores en la informalidad. “La propuesta permite revisar las relaciones empleador-colaborador y reduce los costos y riesgos judiciales que desalientan nuevas contrataciones”, dijo la institución a través de sus redes sociales el día de la media sanción.

En la misma línea, Mario Grinman, presidente de la Cámara Argentina de Comercio y Servicios (CACyS), sostuvo que “el proyecto que obtuvo media sanción favorecerá tanto la formalización de relaciones laborales no registradas como la generación de nuevos puestos de trabajo. Es un paso muy importante en la dirección correcta que los argentinos nos debíamos desde hace mucho tiempo”.

“Ahora bien -aclaró-, debemos tener en cuenta que para lograr que el empleo privado registrado aumente de forma significativa y sostenida en el tiempo no basta con una ley… debe ser complementada con un entorno económico adecuado».

Por su parte, el titular de la Sociedad Rural Argentina (SRA), Nicolás Pino, remarcó que “lo primero que hay que destacar es que el sector del campo tiene una paritaria distinta a la ley laboral en general a través de la Comisión Nacional de Trabajo, donde están todas las entidades, más el gremio y el Gobierno”.

“Los aportes que ha hecho la Rural, justamente a la Comisión para mejorar lo que se viene haciendo, van a beneficiar mucho a ambas partes: me refiero a empleados y empleadores. La nueva ley es beneficiosa. Estábamos regidos por una ley que ya había quedado vieja, de los años 70, y aggiornar esa normativa nos parece que es muy bueno», apuntó.

Debemos tener en cuenta que para lograr que el empleo privado registrado aumente de forma significativa y sostenida en el tiempo no basta con una ley… debe ser complementada con un entorno económico adecuado (Grinman)

Confío en que la conjunción entre una macroeconomía saneada y esta actualización de la legislación permitirá importantes progresos en el mercado laboral, con sus consecuentes beneficios económicos y sociales”.

La Unión Industrial Argentina también resaltó los cambios que la nueva norma introduce para las pyme industriales. La entidad sostiene que el nuevo marco normativo apunta a resolver distorsiones que afectan la productividad, generan litigiosidad y limitan la capacidad de los empresarios para organizar sus empresas.

Entre los puntos destacados, la norma con media sanción legislativa aclara la gobernanza interna, limita la gestión sindical a 10 horas, establece criterios objetivos para indemnizaciones y crea un Fondo de Cese Laboral.

La UIA sostiene que la norma introduce herramientas para reducir bloqueos y tomas de planta, elimina la ultraactividad de los convenios y fortalece las facultades del empleador para estructurar el trabajo según necesidades productivas. Además, regula el banco de horas, ordena el ausentismo y corrige la responsabilidad en la tercerización.

Desde la entidad fabril resaltaron que la Ley por sí sola no genera empleo, porque se trata de un proceso complejo con muchas variables en juego, pero que constituye un paso fundamental para construir un marco normativo previsible para las relaciones laborales.

En ese marco, tres miembros de la mesa chica de la entidad se reunieron este viernes con el ministro de Economía, Luis Caputo, y le presentaron un conjunto de propuestas para impulsar la recuperación de la actividad industrial y mejorar la competitividad. La entidad dialogó sobre la importancia de la modernización laboral y analizó el contexto actual, destacando el ordenamiento macroeconómico pero advirtiendo también sobre las dificultades del proceso de estabilización y su impacto en el sector.

Entre las medidas presentadas se incluyen la reducción de costos laborales no salariales -como la posibilidad de computar las contribuciones patronales contra el IVA—, incentivos a la formalización laboral, esquemas de crédito y financiamiento productivo para pyme, devolución de saldos de IVA para insumos de construcción, eliminación de derechos de exportación pendientes, aumento de reintegros a exportaciones y planes de alivio fiscal y financiero.

También se abordó el fortalecimiento de controles frente a importaciones subfacturadas. Todas las iniciativas buscan reactivar la economía industrial, fomentar la formalización laboral y mejorar la competitividad, mientras el Ministerio de Economía se comprometió a analizar las propuestas y continuar el diálogo técnico para evaluar su implementación.

El ministro de Economía, Luis Caputo, mantendrá este viernes un encuentro con la conducción de la Unión Industrial Argentina (UIA), Martín Rappallini, en medio de tensiones recientes entre el Gobierno y referentes del sector fabril, entre ellos Paolo Rocca, titular del Grupo Techint.

La central empresaria llegará al Palacio de Hacienda con un paquete de propuestas orientadas a recomponer la actividad y evitar un mayor deterioro del entramado productivo.

Clima de advertencia en el empresariado

«Si no se reactiva el consumo, si no hay crecimiento, el programa económico no aguanta y esto termina mal», advierte uno de los hombres de negocios de mayor peso en el país. La frase circula en despachos corporativos y refleja una inquietud que ya no se expresa solo en privado.

En la industria observan con preocupación la evolución de la actividad. Según la consultora Eco Go, dirigida por Marina Dal Poggetto, la economía mostró el año pasado una suba promedio de 4,1%, explicada en gran medida por el arrastre estadístico de 2024. Sin embargo, hacia fin de año la dinámica volvió a debilitarse: noviembre se ubicó en niveles similares a los de doce meses atrás y diciembre habría registrado una nueva caída.

Capacidad ociosa y señales de alerta

Los últimos datos oficiales sobre utilización de la capacidad instalada en la industria —correspondientes a diciembre— marcaron 53,8%, por debajo del 56,7% de igual mes del año previo, que ya era considerado bajo.

En este contexto, distintos sectores fabriles ven en Caputo a un interlocutor dispuesto a escuchar planteos, aun cuando el rumbo económico general genera interrogantes.

Financiamiento y estímulos fiscales, en la agenda

Entre las medidas que la UIA pondrá sobre la mesa figura la creación de un esquema de financiamiento en cuotas para apuntalar el consumo, con un formato similar al antiguo Ahora 12, pero sin subsidios del Estado.

También propondrán incentivos tributarios para actividades estratégicas, como la construcción, por su efecto multiplicador sobre el empleo y la producción.

Uno de los principales reclamos del sector apunta al esquema impositivo. «El elevado peso de los impuestos«, señalan los empresarios como uno de los obstáculos centrales para recuperar competitividad. La entidad trabaja en un proyecto de ley que contemple una reducción de la carga tributaria tanto a nivel nacional como provincial.

Apertura e impuestos: la combinación que inquieta

Para los industriales, la apertura comercial en curso requiere un alivio fiscal simultáneo. Consideran que una rebaja limitada a tributos nacionales perdería eficacia si no se suman las provincias, donde persisten gravámenes que califican de distorsivos.

En caso de no avanzar en ese terreno, advierten que podrían profundizarse los incentivos para radicar inversiones fuera del país. Citan como ejemplo proyectos audiovisuales que terminaron migrando hacia Uruguay o Colombia, donde la presión fiscal es menor.

Sectores en retroceso

La preocupación no se limita a pequeñas y medianas empresas. En el textil, empresarios sostienen que la problemática no radica en la eficiencia productiva, sino en la estructura impositiva que impacta sobre toda la cadena de valor. «Por esta razón, explican, en La Salada, donde todo se vende en negro, los precios de la ropa son equiparables a los de los productos chinos».

En la siderurgia, fuentes sectoriales describen una caída de hasta 50% en las ventas, atribuida a «la peligrosa combinación de apertura y caída de la demanda».

El mercado de neumáticos tampoco escapa a la tendencia: estimaciones privadas indican que las importaciones ya representarían el 85% de la oferta. En consumo masivo, la mayor presencia de bienes del exterior también desplaza producción local.

Un encuentro clave

La reunión de este viernes se inscribe en un escenario delicado para la industria. La UIA buscará consensos que permitan sostener la actividad en un contexto de bajo consumo y creciente competencia externa, mientras el Gobierno sostiene su estrategia de apertura y orden fiscal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,unión industrial argentina

¿Dólar planchado o salto? Las tres señales que pueden cambiar el escenario en semanas

El Real Madrid goleó a la Real Sociedad y le sacó la cima de LaLiga al Barcelona

A un año del caso $LIBRA: los avances y puntos muertos de un expediente que se mueve a dos velocidades

Collins boosts Republican voter ID effort, but won’t scrap filibuster

La CGT se reunirá este lunes para evaluar un paro general durante el debate de la reforma laboral en Diputados

Russia murdered Alexei Navalny with deadly frog poison, European countries conclude

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

El emotivo homenaje a Luis Brandoni que hizo romper en llanto al espectáculo argentino

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado