ECONOMIA

Una app de Amazon desembarca en la Argentina para competir con Mercado Libre, Shein y Temu

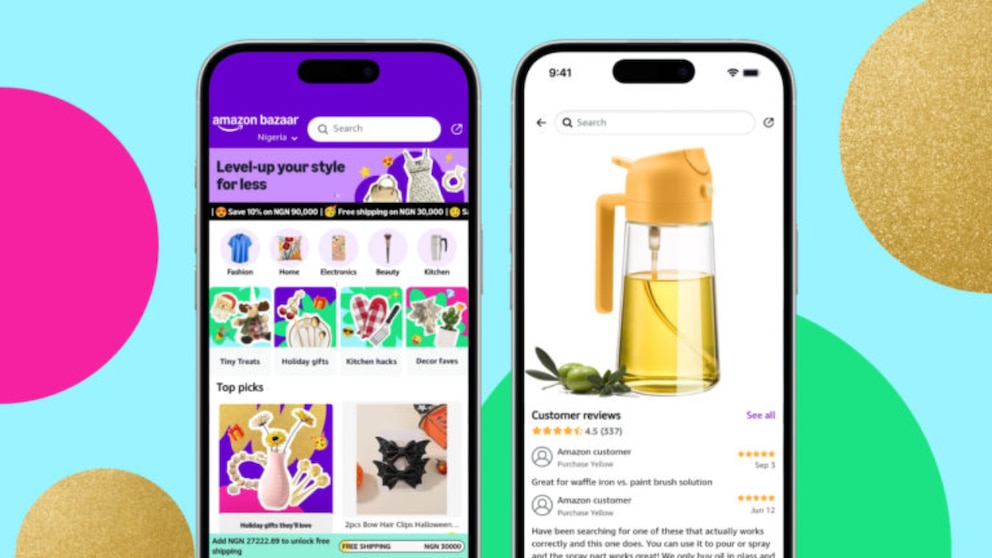

La llegada de Amazon Bazaar a la Argentina introduce un nuevo actor en el competitivo ecosistema digital de compras. Una nueva aplicación de Amazon ofrece acceso local a productos internacionales con precios bajos y variedad de rubros como moda, hogar y estilo de vida. El desembarco responde a una estrategia de expansión que lleva la propuesta de la compañía a catorce mercados, entre ellos, Argentina, Perú y Ecuador, ampliando su alcance más allá de los principales países de Europa, Asia y Norteamérica.

La firma anunció el lanzamiento en Buenos Aires el 7 de noviembre de 2025. El anuncio coincide con la intención de captar usuarios interesados en alternativas de comercio electrónico enfocadas en la economía y el valor. El modelo sigue ejemplos exitosos implementados en otras regiones, como Amazon Haul en Estados Unidos, Reino Unido, Alemania, Francia, Italia, España, Japón y Australia, y la propia Amazon Bazaar ya disponible en México, Arabia Saudita y los Emiratos Árabes Unidos.

La aplicación nueva constituye una plataforma independiente, pensada específicamente para mercados donde el hábito digital se combina con la demanda de productos asequibles. El sistema permite explorar entre cientos de miles de artículos en categorías clave. En palabras de los representantes de la empresa, “estamos emocionados de presentar esta popular experiencia de compra a aún más clientes en todo el mundo”.

Amazon Bazaar ofrece acceso a moda, utensilios y accesorios para el hogar y productos vinculados al estilo de vida. La mayoría de los ítems tiene precios por debajo de los $13.500 pesos argentinos, con un rango que incluye opciones por tan solo $2.750. Esta política busca acercar artículos de diferentes procedencias a un público acostumbrado a comparar precios, promociones y funcionalidades.

La propuesta de la empresa incluye incentivos que buscan captar nuevos usuarios. A cada cliente que realiza su primera compra a través de la aplicación, se le otorga un descuento del 50% sobre el valor total del primer pedido. Asimismo, la compañía anunció que existirán ahorros adicionales a medida que se sumen productos diferentes al carrito de compras.

El modelo de envíos libres de costo exige un monto mínimo de compra. Cuando un pedido supera los $35.000, la entrega resulta sin costo para el consumidor. En casos donde el valor no alcanza ese límite, la plataforma aplica un cargo estándar por el despacho. Todas las compras prevén una demora promedio de dos semanas o menos, apuntando a mantener la eficiencia en el despacho y la entrega.

La atención al cliente representa otro de los diferenciales. El sistema funciona durante las 24 horas de todos los días, y está disponible en varios idiomas. El soporte multilingüe acompaña la diversidad de públicos en distintos mercados, con la ventaja de ofrecer respuestas inmediatas y resolver inquietudes vinculadas a entregas, cobros o productos defectuosos.

La compatibilidad con diferentes monedas locales, incluido el peso argentino, optimiza la experiencia de los usuarios en el país. Para utilizar la nueva aplicación, los clientes pueden ingresar con sus credenciales habituales de Amazon o crear una cuenta nueva. Las opciones de pago incluyen tarjetas Visa, Mastercard y American Express aceptadas internacionalmente.

En materia de seguridad, la firma detalló que todos los productos disponibles pasan controles estrictos de cumplimiento. El objetivo declarado es garantizar que los artículos ofertados cumplan con las normativas nacionales y las regulaciones exigidas por la propia compañía. Las devoluciones son gratuitas si se solicitan durante los 15 días posteriores a la recepción del pedido.

Entre las novedades que diferencia la plataforma, la incorporación de sorteos y promociones vinculadas al entretenimiento busca fidelizar a los usuarios. Estas funciones interactivas permiten combinar la selección de productos con oportunidades de participar en premios y otras acciones atractivas.

En referencia a la experiencia de compra, la compañía remarcó que la aplicación mantiene funciones clásicas: las reseñas y calificaciones por estrellas continúan presentes. Esta opción facilita la comparación y selección de productos, ya que los usuarios pueden acceder a evaluaciones previas para tomar decisiones informadas.

El despliegue de Amazon Bazaar en Argentina responde a una lógica de diversificación dentro del portafolio de la empresa. Las denominaciones Amazon Haul y Amazon Bazaar aplican a mercados distintos, aunque ambas plataformas sostienen la premisa de precios ultra bajos y diversidad de artículos. La decisión de lanzar con distintos nombres depende de la preferencia de idioma y de los hábitos de consumo de cada público objetivo, según detalló la propia compañía.

El acceso a la app ya está disponible en las tiendas de iOS y Android a través de las plataformas oficiales. Los interesados pueden ingresar, descargar la aplicación y comenzar sus compras sin restricción geográfica dentro de los países habilitados. Esta funcionalidad replica modelos implementados en catorce mercados, incluidos Hong Kong, Filipinas, Taiwán, Kuwait, Qatar, Baréin, Omán, Costa Rica, República Dominicana, Jamaica y Nigeria, además de los de Sudamérica.

Las posibilidades de compra no se limitan a la selección y el pago. La interfaz de usuario fue adaptada para incorporar comunicación en seis idiomas diferentes, incluidos el español, el inglés, el francés, el portugués, el alemán y el chino tradicional, lo que extiende la cobertura de servicio al universo global de Amazon.

En relación con el contexto local, la presentación de la app coincide con debates sobre la regulación de plataformas extranjeras en el país. El crecimiento sostenido de aplicaciones de comercio electrónico genera nuevas oportunidades para consumidores, así como retos para empresas ya instaladas. Según los diseñadores y coordinadores del sistema, la propuesta tiene como objetivo ofrecer un canal adicional donde hallar productos globales a precios convenientes, cuidando los aspectos de confianza, calidad y atención al cliente que identifican a la compañía a nivel internacional.

Desde el punto de vista de la infraestructura digital, los equipos técnicos aseguraron que la app se apoya en estándares familiares para clientes habituales de Amazon. Los métodos de registro y acceso utilizan procesos conocidos, y las medidas de protección contemplan la seguridad digital y la confidencialidad de la información proporcionada por los usuarios durante la compra.

La oferta comercial de Amazon Bazaar pretende atraer especialmente a segmentos que buscan variedad, precios bajos y rapidez logística. La empresa remarcó que la disponibilidad cruzada de productos y la facilidad en la navegación constituyen un avance relevante dentro de las propuestas digitales orientadas al consumo masivo.

Las condiciones de servicio establecen que cada operación cuenta con seguimiento y posibilidad de acceso a soporte directo. El equipo de atención, funcionando de manera ininterrumpida, asegura la resolución de inconvenientes vinculados a la entrega, productos en mal estado o errores en la facturación. La promesa de devolución gratuita dentro del plazo establecido constituye un elemento diferenciador en comparación con otras plataformas internacionales.

La política de precios, la extensión del catálogo y la inclusión de funciones lúdicas en la app representan un intento de seducir tanto a consumidores jóvenes como a compradores experimentados. La posibilidad de combinar promociones con alternativas económicas amplía el rango de acción de la empresa.

La presentación muestra el esfuerzo de Amazon en fortalecer su imagen regional a través de experiencias adaptadas a las características culturales y económicas de cada mercado. Las pruebas previas implementadas por la compañía en diferentes continentes demostraron la viabilidad de modelos que favorecen la accesibilidad y la confianza a partir de sistemas de control, logística y soporte internacional.

El diseño de la aplicación permite interactuar, elegir entre cientos de miles de opciones y completar compras con pagos en moneda local. Las funciones de reseñas y la asistencia 24/7 prevén reforzar el sentido de confianza y credibilidad que identifica la marca a nivel global. Las experiencias previas de Amazon en México y otras regiones funcionaron como piloto para ajustar procesos y adaptar la nueva app a las demandas específicas de consumidores en mercados emergentes.

El lanzamiento incluye la promesa de entregas ágiles, seguimiento detallado de los pedidos y la garantía de cumplimiento de las regulaciones nacionales. Los responsables del proyecto recalcaron que la aplicación reúne beneficios valorados por los usuarios, como la variedad de productos, las opciones multilingües, el acceso flexible al sistema y la seguridad en las transacciones.

ceo y fundador de mercado libre,empresarios

ECONOMIA

El Banco Central compró USD 2.400 millones en 2026 y las reservas tocaron un máximo en más de cuatro años

En medio de la estabilidad cambiaria, el Banco Central de la República Argentina (BCRA) logró comprar divisas en 33 ruedas consecutivas tanto dentro como fuera del mercado de cambios, luego de adquirir USD 167 millones este viernes. Desde principios de 2026, la entidad sumó más de USD 2.400 millones, lo que representa poco más del 24% de la meta anual de acumulación de reservas.

En este período, el BCRA compró un total de USD 2.412 millones en el marco de la “fase 4” del programa económico. Estas adquisiciones se financiaron mediante la emisión de pesos sin esterilización, lo que mantiene la liquidez y limita presiones sobre las tasas. Posteriormente, el Tesoro absorbe parte de esos pesos a través de colocaciones de deuda interna.

Las reservas internacionales se sitúan actualmente en USD 46.261 millones, tras un alza diaria de 1.348 millones de dólares. Se trata de un máximo desde agosto de 2021. Las compras del Central y la revaluación de monedas que integran las tenencias internacionales explican parte de esa suba. El monto restante corresponde a fondos por USD 800 millones de Santa Fe que se transfirieron desde el Banco Santander de Nueva York hacia el banco provincial y agente financiero del distrito. Fuentes de la gobernación aclararon que los depósitos, cuyo origen se remonta a una colocación de deuda en los mercados internacionales a comienzos de diciembre de 2025, siguen en dólares y se utilizarán para obras públicas, sobre todo para la organización de los Juegos Sudamericanos.

El flujo de divisas hacia el Banco Central proviene tanto de la liquidación de exportaciones agroindustriales como de la emisión de deuda corporativa. Se prevé que nuevas colocaciones del sector privado aumenten la disponibilidad de dólares. PwC estimó que durante 2025 empresas argentinas emitieron deuda por más de 20.000 millones de dólares, lo que ayudó a mantener la estabilidad cambiaria del año pasado.

Las proyecciones oficiales para 2026 contemplan compras netas de divisas en un rango de 10.000 a 17.000 millones de dólares, condicionado por la demanda de pesos y el ingreso de divisas. El presidente del BCRA, Santiago Bausili, sostuvo que el proceso de acumulación de reservas dependerá del avance de la remonetización y del flujo de divisas. Hasta el momento, la entidad superó el 24% de su meta anual.

El BCRA fijó un límite diario del 5% del volumen operado en el Mercado Libre de Cambios para sus compras, como mecanismo para resguardar la estabilidad cambiaria. En algunas ocasiones, este tope se excedió por operaciones que, según fuentes privadas, no pasaron por el circuito mayorista tradicional.

La entidad explicó que puede comprar divisas fuera del mercado mayorista mediante acuerdos directos con empresas o instituciones, una herramienta que le permite evitar distorsiones en el funcionamiento del mercado de cambios.

- 5 de enero: USD 21 millones

- 6 de enero: USD 83 millones

- 7 de enero: USD 9 millones

- 8 de enero: USD 62 millones

- 9 de enero: USD 43 millones

- 12 de enero: USD 55 millones

- 13 de enero: USD 55 millones

- 14 de enero: USD 187 millones

- 15 de enero: USD 47 millones

- 16 de enero: USD 125 millones

- 19 de enero: USD 21 millones

- 20 de enero: USD 8 millones

- 21 de enero: USD 107 millones

- 22 de enero: USD 80 millones

- 23 de enero: USD 75 millones

- 26 de enero: USD 39 millones

- 27 de enero: USD 32 millones

- 28 de enero: USD 33 millones

- 29 de enero: USD 52 millones

- 30 de enero: USD 23 millones

- 2 de febrero: USD 39 millones

- 3 de febrero: USD 57 millones

- 4 de febrero: USD 44 millones

- 5 de febrero: USD 126 millones

- 6 de febrero: USD 51 millones

- 9 de febrero: USD 176 millones

- 10 de febrero: USD 42 millones

- 11 de febrero: USD 214 millones

- 12 de febrero: USD 141 millones

- 13 de febrero: USD 42 millones

- 18 de febrero: USD 80 millones

- 19 de febrero: USD 76 millones

- 20 de febrero: USD 167 millones

El dólar mayorista profundizó su descenso este viernes, acompañado por un volumen operado de USD 475,7 millones en el segmento de contado, lo que permitió al Banco Central continuar comprando divisas sin modificar la tendencia de precios.

La cotización cerró en $1.376, con una caída de 13 pesos o 0,9% en la jornada, alcanzando su valor más bajo desde el 14 de octubre. Durante febrero, el tipo de cambio oficial perdió 71 pesos, equivalente a una baja de 4,9%, y desde el inicio de 2026 acumula un retroceso de 79 pesos o 5,4%.

En la última semana, el dólar mayorista cedió 23,50 pesos, una baja de 1,7%. El valor actual se ubica 219,93 pesos o 16% por debajo del tope de la banda cambiaria fijado por el BCRA en $1.595,93, ampliando la brecha al nivel más alto desde el 4 de julio de 2025.

Corporate Events,South America / Central America,Government / Politics

What does a financial advisor do?

The term “financial advisor” is fairly broad. There’s no regulation of the term, so any number of professionals can call themselves financial advisors. Like the titles financial planner, financial consultant, financial coach and wealth advisor, there are no uniform requirements to be considered a financial advisor.

For the most part, though, a financial advisor is someone who can guide you as you make decisions about your money.

“Financial advisors, by whatever title they go by, can help you set goals and create a plan to reach your objectives,” says Roger Wohlner, a financial advisor based in Arlington Heights, Illinois. “A financial advisor can also help you adjust your plan as things change, and might be able to help you with specific planning issues like taxes, retirement, college or business.”

Different professionals use the term whether they’re selling insurance, managing a portfolio of assets or creating a comprehensive financial plan.

What types of financial advisors are there?

When considering who to work with, Pam Krueger, the founder and CEO of Wealthramp, a platform that vets financial advisors and matches them with clients, suggests worrying less about the title used and instead paying attention to the services offered.

“You also need to understand how they get paid and whether they’re a fiduciary,” Krueger says. “A fiduciary is required to provide advice that is in your best interest. Other advisors, such as those who sell insurance or other products, might not be fiduciaries and instead make part of their money based on commissions.”

Krueger points out that there’s nothing wrong with working with a financial advisor who makes money on commissions.

“Just because they’re getting paid as a result of making a sale doesn’t mean that they can’t provide good advice,” Krueger continues. “However, it’s important for you to have information to understand the difference between getting actual advice and the possibility that you’re sitting through a sales pitch.”

Before working with someone, Krueger suggests confirming that they are a fiduciary financial advisor and getting it in writing that they will make recommendations based on your best financial interest, regardless of whether it helps them earn a little extra money.

What credentials should you look for in a financial advisor?

While credentials can be a good starting point when vetting a financial advisor, Wohlner agrees with Krueger that finding a fiduciary financial advisor should be the top priority.

“Whether someone is a fiduciary matters more than the letters behind their name,” Wohlner says. “Pay attention to experience and education as well. Find out if they have experience in some of the specific areas you need help with.”

Even though credentials aren’t the final arbiter of whether a financial advisor is a good choice, some certifications might indicate a high level of education and a commitment to ongoing professional development in the financial industry.

Krueger suggests prioritizing the following:

- Certified financial planner (CFP): These advisors have to complete financial planning courses that include basic information on investing and tax planning. A CFP must pass a comprehensive exam and take ongoing education credits to maintain their certification through the CFP Board.

- Chartered financial analyst (CFA): Issued by the CFA Institute, this designation requires advisors to fulfill specific work experience requirements, complete courses and pass three exams. The focus is on investment analysis, portfolio management and wealth management. CFA professionals must maintain membership with the CFA Institute.

- Certified public accountant (CPA): If you’re concerned about taxes and other related financial matters, working with an advisor who is also a CPA might make sense. CPA requirements (often including education and exam specifics) are typically set by the individual state.

Other designations that require education and experience, and that might be useful in terms of ensuring that a financial advisor has received training and practice, include:

- Accredited financial counselor (AFC): Requires experience hours and an education course, as well as passing an exam. To remain credentialed, an advisor must meet ongoing education requirements set forth by the Association for Financial Counseling and Planning Education. It’s also a Financial Industry Regulatory Authority (Finra)-accredited designation.

- Chartered financial consultant (ChFC): To become this type of financial consultant financial planning courses are required, including some that are specialized, as well as ongoing education and adherence to the ethics standards set forth by the American College of Financial Services.

- Registered investment adviser (RIA): Registered investment advisers are those who meet specific requirements set by the state or the Securities and Exchange Commission (SEC). When a certain level of assets under management is reached, an RIA must register with the SEC. You can generally check into violations and judgments using Finra BrokerCheck.

While you can receive good advice without the credentials, they can provide you with peace of mind as you choose a financial advisor.

How do financial advisor fee structures work?

The cost of a financial advisor varies based on how they earn money and the fee structure involved.

First, it’s important to understand how a financial advisor is paid. There are three main models that a financial advisor might use:

- Commission: A financial advisor who doesn’t receive money directly from you is usually making money from commissions for selling financial products. This might be common among brokers and insurance agents.

- Fee-only: Fee-only financial advisors make their money exclusively from fees clients pay. You’re less likely to run into conflicts of interest with a fee-only advisor, Krueger says, because their bottom line isn’t influenced by whether you buy certain financial products or services.

- Fee-based: Krueger says it’s important to understand the distinction between fee-only and fee-based financial advisors. A fee-based advisor or planner uses a hybrid model. They might charge a fee for planning and guidance, or asset management, but they might also receive commissions.

While you don’t need to automatically assume someone earning commissions is providing poor advice, Wohlner points out, you do need to be aware of the potential conflicts and choose accordingly.

Financial advisor fee structures

If you select a financial advisor who charges a fee, consider the structure they choose. Typically, you want to work with someone whose fee structure matches your budget and style. Some common ways that financial advisors charge clients include:

- Assets under management (AUM): Your financial advisor charges you based on the assets they manage on your behalf, expressed as an annual percentage. This is common with wealth managers and advisors who handle investments. As your assets increase, your fees also increase. For example, if you have $200,000 assets under management at 1%, you pay $2,000 a year. Later, when your portfolio grows to $500,000, you pay $5,000 a year.

- Retainer: Rather than charging based on your portfolio size, a financial advisor might charge a set fee paid monthly, quarterly or annually. The advisor should tell you how many check-ins you have during the year and what services, such as financial planning or reviews, are included in the annual retainer.

- Subscription: Similar to a retainer, some financial advisors charge a subscription or membership fee. You pay monthly or quarterly and have access to a suite of services or online tools to help you manage your money. In many cases, your subscription level determines how many meetings you have and what guidance you receive. There might be an onboarding cost with a subscription model.

- Hourly: Instead of charging based on services, you’re charged based on an hourly rate. You can choose this option if you want to have more one-on-one advice and services, and pay only based on the time you use.

- Fixed: Some financial advisors have a set fee list based on the service you receive. They might have a pricing list for a comprehensive financial plan, check-in, college plan, financial review or other services.

How to find and vet a financial advisor

When looking for a financial advisor, consider starting with a vetted network. Krueger says that she vets all the financial advisors in the Wealthramp network and that they only recommend fiduciary financial advisors. Other networks that offer access to advisors include Advisor.com, a Buy Side financial partner, XY Planning Network and NAPFA.

Some networks offer a questionnaire that can help narrow down your choices. Others can help you find a financial advisor located near you if that’s important to you, or you can work with someone remotely.

Once you have some options from a trusted network or platform, schedule discovery sessions with two to four financial advisors. Wohlner points out that many advisors will have a brief initial session with you to see if you’re a good fit.

When you have your initial meeting with each, assess their values, approach and whether their fee structure matches your budget and needs. Compare the answers you receive and decide who you’re most comfortable working with.

Key questions to ask a prospective financial advisor

When you have a discovery session with a financial advisor, ask questions that can help you understand how they work and whether they would be compatible with your financial approach and needs. Some of the questions Wohlner and Krueger suggest asking include:

- Are you a fiduciary? Start by finding out whether they are a fiduciary, and ask whether they act as a fiduciary all the time.

- How are you compensated? Be informed about whether an advisor receives commissions for sales on top of fees or other income.

- What is your fee structure? Find out how the advisor charges for advice and what services the fee encompasses, as well as how many one-on-one sessions you receive based on the fee.

- Do you have any credentials? Ask about their credentials and whether they remain up-to-date to maintain them.

- What is your background and education? Credentials might not be as important as their education and experience. Find out if they have a relevant background that might be of benefit to you, even if they don’t have letters following their name.

- How much experience do you have? Find out how long they’ve been helping people with their finances and whether they have experience with the help you need. For example, if you’re struggling with debt and saving for retirement, find out if your advisor has experience with debt reduction planning on top of retirement planning.

Pay attention to how the advisor interacts with you and how comfortable you are with them. Verify that they listen to you and understand your needs as you determine who you should work with.

Should I choose a fiduciary or a broker-dealer?

Broker-dealers are financial professionals or firms that buy and sell securities for their own accounts and on behalf of their clients. You might see them simply referred to as brokers.

Broker-dealers aren’t held to a fiduciary standard, but they are required to make recommendations that are in your best interest. Broker-dealers earn commission when they buy or sell investments on your behalf, introducing a conflict of interest into the advisor-client relationship.

That doesn’t necessarily mean you shouldn’t work with a broker-dealer. In fact, some advisors are registered as both a broker-dealer and an RIA. In these cases, it’s important to be aware of which role the advisor is filling when you work with them. If they’re acting as an RIA, they’re held to a fiduciary standard, but if they’re acting as a broker, they only have to recommend products that are suitable for your situation.

Many of the larger investment firms, such as Charles Schwab or Fidelity, offer both brokerage and advisory services.

What if my advisor isn’t meeting my needs?

If your current advisor isn’t the right fit, you might want to consider changing financial advisors. First, though, it could be worth having a meeting with them to see if you’re able to improve your relationship and clear up issues that could be caused by miscommunication.

If you come away from that meeting ready to find someone new, make a note of the ways you weren’t satisfied with the relationship and use that information to help you find the best financial advisor for your needs. Once you’ve chosen a new advisor, they should be able to help facilitate the transfer of your assets to their firm if needed.

How do fiduciary standards protect you?

Fiduciary advisors are required to put your best interest ahead of their own. This means that they can’t recommend products or financial plans that aren’t suitable for you because it would earn them a larger payout.

However, remember that some advisors can switch between a role that requires them to act as a fiduciary, like an RIA, and one where they aren’t held to that same standard, like a broker-dealer. Ultimately, it’s up to you to find an advisor you trust to help you make the best decisions with your money.

Un informe privado reveló que los monoambientes lideran los incrementos de precio en el mercado inmobiliario porteño. Los motivos del fenómeno

20/02/2026 – 17:22hs

El mercado de alquileres en la Ciudad Autónoma de Buenos Aires atraviesa un escenario de reconfiguración permanente tras los cambios normativos y la dinámica inflacionaria. Sin embargo, un dato reciente encendió las alarmas entre los inquilinos más jóvenes y aquellos que buscan vivir solos: las unidades de menor superficie son las que registran las subas más agresivas. Según los últimos relevamientos del sector, los departamentos de un solo ambiente quedaron en el centro de la escena debido a una demanda que no da tregua y una oferta que, aunque creció, no logra contener los valores de entrada.

Esta tendencia marca una brecha notable respecto a lo que sucede con las viviendas de dos o tres ambientes, que si bien no son ajenas a los aumentos, muestran una curva de ascenso un tanto más moderada en términos porcentuales. La combinación de una ubicación estratégica en barrios con alta conectividad y la necesidad de reducir gastos fijos -como expensas o servicios- empuja a una gran parte de la población hacia los monoambientes, generando un efecto de cuello de botella que los propietarios y las inmobiliarias capitalizan con contratos iniciales cada vez más elevados.

En los barrios que tradicionalmente concentran la mayor oferta de unidades pequeñas, como Palermo, Caballito y Recoleta, los precios de lista alcanzaron pisos históricos. Para quienes hoy intentan independizarse o renovar un contrato en la Capital Federal, el desafío no es solo encontrar disponibilidad, sino afrontar requisitos financieros que, en el caso de las unidades mínimas, están proporcionalmente mucho más desajustados con respecto al salario promedio de lo que estaban hace apenas un año.

Los datos fueron aportados por el Centro de Estudios Económicos y Sociales Scalabrini Ortiz, y marca que los incrementos promedio de las viviendas de un ambiente fue cercado al 37.5% anual, mientras que las unidades de dos ambietes subieron un 30% y las de tres un 28.6%.

Los motivos detrás del encarecimiento de los monoambientes en CABA

El principal factor que explica por qué los departamentos más chicos son los que más suben tiene nombre y apellido: demanda inelástica. Se trata de unidades buscadas principalmente por estudiantes del interior del país, trabajadores jóvenes y personas separadas, un público que suele priorizar la ubicación por sobre los metros cuadrados. Al ser la puerta de entrada al mercado de vivienda, la competencia por estas unidades es feroz. Cuando un monoambiente sale al mercado a un precio competitivo, suele reservarse en cuestión de horas, lo que permite que los nuevos ingresos se tasen con valores cada vez más altos ante la certeza de que habrá un interesado dispuesto a pagar.

Otro elemento clave en este fenómeno es el costo de mantenimiento. En un contexto de subas tarifarias y aumentos en las expensas por paritarias de encargados de edificios, los departamentos chicos representan un refugio para el bolsillo en el mediano plazo, a pesar del alto costo inicial del alquiler. Esto genera que mucha gente que antes buscaba un dos ambientes hoy se vuelque a un monoambiente para compensar los gastos fijos mensuales. Esta migración de la demanda hacia abajo presiona los precios del escalón más bajo de la pirámide inmobiliaria, haciendo que la diferencia de precio entre un ambiente y dos ambientes sea cada vez menor en zonas críticas de la Ciudad.

Impacto por barrios: dónde es más caro alquilar hoy

El mapa de precios en la Ciudad de Buenos Aires muestra disparidades marcadas, pero el fenómeno del aumento en unidades chicas es transversal. Palermo sigue liderando el ranking de los barrios más costosos, donde un monoambiente puede superar ampliamente el promedio de la ciudad si cuenta con amenities o una ubicación cercana a polos gastronómicos y de transporte. Por otro lado, barrios como Villa Crespo o Chacarita, que antes eran alternativas económicas, han visto cómo sus precios se equipararon rápidamente a los de las zonas más exclusivas debido al efecto derrame y la gentrificación.

Por el contrario, en zonas como Constitución, Flores o Balvanera, aunque los valores nominales son más bajos, el porcentaje de aumento en los departamentos más chicos también fue superior al de las unidades familiares. Mientras el mercado se autorregula tras la derogación de la Ley de Alquileres, la realidad de los contratos diarios muestra que la libertad de pactar entre partes sigue favoreciendo, en el segmento de baja superficie, a una suba que parece no tener techo en el corto plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,alquiler,precio,caba

Capcom pide a los fans que no compartan filtraciones ni spoilers de Resident Evil Requiem – Nintenderos

El Marsella también se estampa sin De Zerbi

En la diáspora de Pro, Macri abre la puerta a 2027 y su primo recluta a la “vieja guardia” para resistir en la Ciudad

La Libertad Avanza pidió la expulsión de una diputada kirchnerista por su actitud durante la sesión de la reforma laboral

El Banco Central compró USD 2.400 millones en 2026 y las reservas tocaron un máximo en más de cuatro años

El Indio Solari se mostró nuevamente en su estudio de grabación tras los chequeos médicos

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

Ayuda Escolar Anual: a cuánto asciende, donde se tramita y quien puede cobrarla

El ministro de Defensa visitó la fábrica que produce los vehículos todoterreno que el Ejército adquirió para renovar la flota

El Gobierno endurece las medidas de seguridad y control en la marcha prevista contra la reforma laboral en el Congreso

ECONOMIA2 días ago

ECONOMIA2 días agoAyuda Escolar Anual: a cuánto asciende, donde se tramita y quien puede cobrarla

- CHIMENTOS24 horas ago

Escándalo en MasterChef: una famosa abandonó a los gritos y acusando que está todo arreglado

- POLITICA23 horas ago

Del himno peronista de Kelly Olmos al exabrupto de Agustina Propato: las perlitas del debate por la reforma laboral