ECONOMIA

Cuánta plata necesitó una familia argentina en octubre para no ser pobre

El Instituto Nacional de Estadística y Censos (INDEC) difundió este miércoles los nuevos datos de la canasta básica correspondientes a octubre. En el décimo mes del año, una familia de cuatro personas precisó ingresos por $1.213.799 para no caer bajo la línea de pobreza en el país. Esta cifra mensual refleja la actualización de los costos mínimos para cubrir necesidades básicas.

La Canasta Básica Total (CBT), un indicador fundamental que establece el límite de la pobreza, registró un incremento del 3,1% en octubre respecto al mes anterior. En el acumulado del año, este componente de referencia subió un 18,5%, mientras que la variación interanual alcanzó el 23%. Estos porcentajes ilustran la creciente presión sobre los ingresos de los hogares argentinos.

Por otra parte, la Canasta Básica Alimentaria (CBA), que define el umbral de la indigencia, también experimentó un alza significativa del 3,1% mensual. Para una familia tipo de cuatro integrantes, este valor se ubicó en $544.304. La CBA acumuló un aumento del 21,1% en lo que va del año y un 25,2% en la comparación interanual con junio del año previo.

Cuánta plata necesita una familia en el país para no ser pobre

En el desglose por configuración familiar, el INDEC indicó que un grupo de tres personas, conformado por una mujer de 35 años, su hijo de 18 y su madre de 61, requirió ingresos por $966.325 para no ser considerada pobre.

Además, para evitar la situación de indigencia, ese mismo hogar necesitó $433.330 durante el mes de octubre, lo que marca un piso crítico de ingresos. Para un hogar compuesto por cinco integrantes –un varón y una mujer de 30 años, junto a tres hijos de 5, 3 y 1 año–, los requisitos económicos fueron aún mayores. Este grupo familiar debió contar con entradas por $1.276.649 para no caer bajo la línea de pobreza, evidenciando la magnitud de los gastos familiares. Para no ser indigente, su ingreso mínimo se estableció en $572.488 en el período relevado.

La reciente actualización de las canastas básicas por parte del INDEC subraya el desafío económico que enfrentan las familias en el país. Los datos de octubre confirman que la capacidad de compra de los salarios se ve constantemente erosionada, impactando directamente en las líneas de pobreza e indigencia de una porción significativa de la población.

La inflación fue del 2,3% en octubre, mes marcado por la volatilidad preelectoral

La inflación de octubre se aceleró al 2,3%, luego del 2,1% registrado en septiembre. Así lo informó el INDEC este miércoles, al difundir el Índice de Precios al Consumidor, en un mes marcado por la volatilidad cambiaria en la previa a las elecciones legislativas.

De esta manera, se ubicó en línea con lo que esperaba el mercado: el REM del BCRA había anticipado un 2,2% para el décimo mes del año.

Con el aumento de octubre, el IPC acumuló una suba del 31,3% interanual y registró un alza de 24,8% los primeros diez meses del año.

De esta manera, la inflación se mantiene por encima del 2% y, de acuerdo a los primeros relevamientos de consultoras privadas, la tendencia continuaría en noviembre, impulsada sobre todo por los alimentos.

Inflación de octubre: los rubros que impulsaron la suba del IPC

Los rubros que impulsaron la suba de la inflación en octubre

Según informó INDEC, la división de mayor aumento en el mes fue Transporte (3,5%), seguida de Vivienda, agua, electricidad, gas y otros combustibles (2,8%).

En tanto, la división con mayor incidencia en la variación mensual regional fue Alimentos y bebidas no alcohólicas, a excepción de Patagonia, cuya mayor incidencia se registró en Vivienda, agua, electricidad, gas y otros combustibles.

Las dos divisiones que registraron las menores variaciones mensuales, fueron Equipamiento y mantenimiento del hogar y Recreación y cultura, ambas con 1,6%.

A nivel de las categorías, los precios Estacionales (2,8%) lideraron el incremento, seguidos por Regulados (2,6%) e IPC núcleo (2,2%).

Al analizar los datos oficiales, el ministro de Economía Luis Caputo se refirió a la variación interanual (31,3%), «registrándose dieciocho meses consecutivos de desaceleración en la comparación contra igual mes del año anterior«. «Esta variación interanual es la más baja desde julio de 2018», señaló.

En tanto, sostuvo que «la inflación acumulada en los primeros 10 meses del año fue la menor para este período del año desde 2017 (19,4%)».

«La media móvil de 6 meses de la inflación general continuó descendiendo y se ubicó en 1,88%, siendo la más baja desde enero de 2018. Así, el proceso de desinflación continuó a pesar de la caída en la demanda de dinero generada por la incertidumbre electoral y los intentos de la oposición de romper el ancla fiscal en los últimos meses. Esto refleja la solidez del programa económico y el éxito del orden fiscal y monetario en reducir el impacto de la volatilidad financiera sobre el poder adquisitivo de los argentinos», concluyó en su mensaje Caputo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion

ECONOMIA

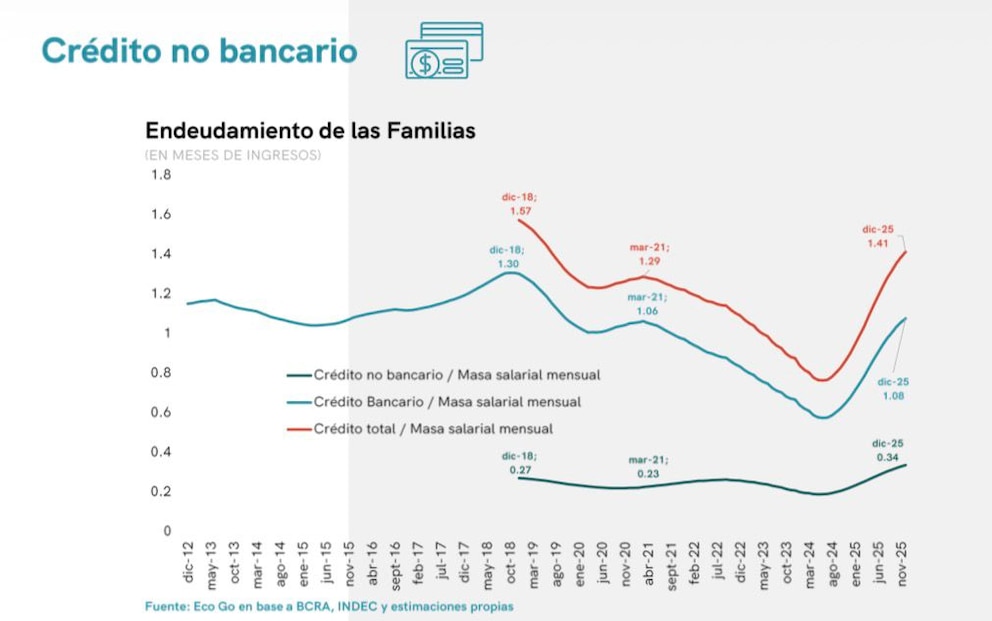

Crece el endeudamiento de las familias: ya destinan un tercio de sus ingresos al pago de compromisos con entidades no bancarias

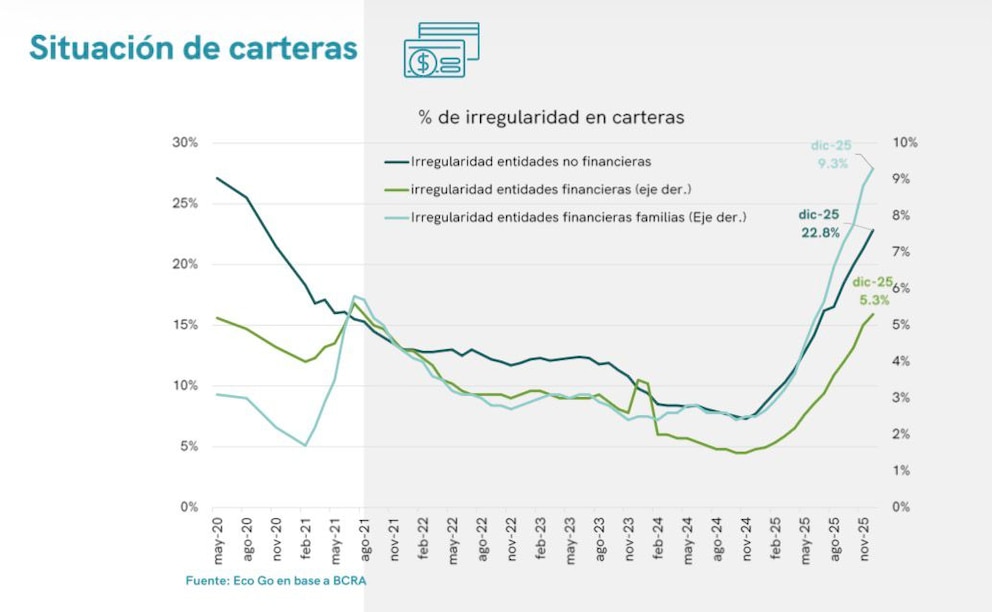

En un escenario de dificultades de los hogares para hacer frente a sus gastos, las deudas contraídas con entidades no bancarias, entre las que se destacan las billeteras virtuales, ya representan el 34% del ingreso familiar. A su vez, la morosidad en este segmento continúa en ascenso.

“El endeudamiento de los hogares con entidades no bancarias continúa en aumento y alcanza un ratio del 34% de la masa salarial mensual, 12 puntos porcentuales por encima de diciembre de 2024. Al incorporar también el crédito bancario, el peso del crédito asciende al 141% de la masa salarial”, precisó un informe de Eco Go.

En tanto, entre cuentapropistas y trabajadores informales, el crédito no bancario representa el 143% de la masa salarial mensual.

Respecto a la morosidad, el informe indicó: “La irregularidad de las carteras de las entidades no bancarias volvió a aumentar y se ubicó en 22,8%, más de cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario”.

Esto es consistente, además de las dificultades de las familias para hacer frente a sus obligaciones, con el incremento de los créditos no bancarios, que crecieron en diciembre por segundo mes consecutivo, luego de un freno en septiembre derivado de la toma de ganancias post resultado en la Provincia de Buenos Aires.

En detalle, creció 1,2% mensual en términos reales y el stock alcanzó $13,15 billones. Desde hace tres meses, el financiamiento no bancario avanza a un ritmo superior al del crédito bancario.

En la comparación interanual, la expansión se moderó hasta 33,7%, lo que marcó el octavo mes consecutivo de desaceleración respecto del pico de 104% registrado en abril pasado.

De todos modos, el nivel de diciembre se ubicó 142% por encima de marzo de 2024 y 21,5% por encima del máximo previo de febrero de 2018, siempre en términos reales.

A su vez, el crédito no bancario ganó 0,2 puntos porcentuales de participación dentro del financiamiento al consumo, al representar el 24,4% de ese segmento y el 13% del crédito total.

Vale mencionar también que dos empresas concentran más de la mitad del mercado: Naranja X abarca el 38,9% y Mercado Pago el 13,8%. Un año atrás, sus participaciones eran de 44,6% y 11,8%, respectivamente.

Por otra parte, un informe del Ieral, de la Fundación Meditarránea, sostuvo que las secuelas de menor actividad y endurecimiento de las condiciones monetarias del segundo semestre de 2025 “se reflejan con nitidez en la trepada de los ratios de morosidad crediticia, que llevan a las entidades financieras a acentuar su cautela a la hora de aprobar nuevas operaciones, con la excepción de los préstamos en moneda extranjera”.

“La irregularidad de los créditos al sector privado está alcanzando los picos de la pandemia, aunque el mix es distinto, porque en el segmento de empresas la suba no ha sido tan explosiva como en el caso de las familias, que evidentemente han sido sorprendidas por la velocidad de la desinflación, acostumbradas a esperar que la inflación contribuyera a licuar sus pasivos”, analizó el Ieral.

“La cuestión es que el problema de la morosidad no queda encapsulado en el balance de las entidades financieras, ya que tiene efectos macro por el freno observado en la evolución del crédito al sector privado, virtualmente estancado a lo largo de los últimos seis meses”, añadió.

El incremento del crédito no bancario y la suba de la morosidad ponen en evidencia la presión financiera sobre los hogares y el impacto de un entorno macroeconómico más restrictivo.

La consolidación de este tipo de financiamiento, junto con el freno en el crédito bancario, indica mayores dificultades para que las familias accedan a nuevas fuentes de crédito, mientras persiste un nivel elevado de irregularidad en los pagos y se acentúa la cautela en la aprobación de préstamos.

pesos argentinos,efectivo,transacción,economía,dinero,Argentina,intercambio,billetes,pago,finanzas

La Facultad de Negocios de la Universidad de Palermo (UP) presentó su Índice de Consumo Privado del mes de enero, con una ínfima suba

14/02/2026 – 18:55hs

El inicio de 2026 ha comenzado con señales de alerta para la economía doméstica. Tras un cierre de año marcado por la incertidumbre, el consumo privado mostró en enero una parálisis casi total, reflejando un escenario de extrema fragilidad en el poder adquisitivo de los hogares. Según los últimos datos, las familias argentinas han adoptado una postura «defensiva», limitando sus gastos a lo estrictamente necesario y postergando decisiones de consumo de mayor envergadura ante la ausencia de incentivos que dinamicen la actividad económica.

Este estancamiento se traduce en una dinámica de cautela que atraviesa a diversos sectores, desde la mesa de los argentinos hasta el mercado de bienes durables. Si bien se logró interrumpir una secuencia de caídas mensuales consecutivas que arrastraba el último semestre, la recuperación es tan leve que los especialistas prefieren hablar de una «meseta» más que de un repunte genuino. El panorama sugiere que, sin un motor claro de expansión, el gasto de los hogares continuará transitando por una zona de vulnerabilidad durante el primer trimestre del año.

El Índice de Consumo Privado (ICP-UP), elaborado por la Facultad de Negocios de la Universidad de Palermo, registró en enero una mínima suba del 0,1% mensual en términos desestacionalizados. Sin embargo, el dato que más preocupa a los analistas es la comparación interanual, que arrojó una caída del 1,5%, marcando el segundo retroceso consecutivo en esta medición.

El informe detalla un comportamiento muy dispar entre los diferentes sectores de la economía:

- Bienes durables: El sector automotor sufrió un duro revés. El patentamiento de autos cayó un 4,2% interanual, rompiendo una racha positiva de 17 meses. En la otra vereda, la venta de motos se mantuvo como la excepción del rubro con un alza del 15,3%.

- Consumo masivo: El ajuste llegó de lleno a la alimentación. El consumo de carne vacuna se desplomó un 6,5% interanual. Por el contrario, los combustibles mostraron una leve recuperación del 3,8%.

- Gastronomía y servicios: Salir a comer fuera del hogar sigue siendo un lujo que muchos recortan. Los restaurantes tradicionales de la Ciudad de Buenos Aires registraron una baja del 2,3% interanual.

- Semidurables: Indumentaria, calzado y juguetería fueron los rubros más estables, con ligeras variaciones positivas que no alcanzan para cambiar la tendencia general.

El freno en el crédito y la recaudación

La debilidad del consumo tiene su correlato directo en las variables macroeconómicas y el financiamiento. Gabriel Foglia, decano de la Facultad de Negocios de la UP, advirtió que la falta de un motor claro de expansión dificulta proyectar un escenario de crecimiento en el corto plazo. Un indicador clave de este freno es la recaudación real del IVA, que cayó un 3,1% interanual, acumulando su tercer retroceso consecutivo, lo que evidencia el menor nivel de transacciones en la economía.

Por otro lado, el financiamiento a través de plásticos también muestra signos de agotamiento. Si bien las compras con tarjeta de crédito crecieron un 11,7% interanual en enero, este número representa una «marcada desaceleración» si se lo compara con los niveles del 20% que se registraban a finales de 2025. Este escenario de prudencia extrema demuestra que las familias están evitando el endeudamiento, priorizando el ahorro o el pago de gastos fijos. Para los especialistas, retomar la senda del desarrollo requerirá políticas que reactiven el dinamismo económico y saquen al consumo de esta zona de estancamiento defensivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo

ECONOMIA

Crisis industrial: una empresa de uno de los principales holdings textiles solicitó el concurso preventivo de acreedores

En medio de una fuerte crisis del sector textil y mientras que desde el Gobierno se apunta contra los empresarios por los altos precios de la ropa, una empresa de uno de los principales holdings textiles del país pidió concurso preventivo de acreedores.

Se trata de Hilado SA.

“Ante el contexto económico actual, Hilado SA ha solicitado la apertura de su concurso preventivo, con el objetivo de afrontar sus compromisos ordenadamente y garantizar la continuidad operativa de sus plantas industriales”, destacó la firma.

“Durante los últimos meses, la industria textil argentina se ha visto fuertemente impactada por una combinación de factores adversos: la caída del consumo interno, la apertura de importaciones, la desregulación de ventas por plataformas digitales extranjeras, el ingreso de ropa usada, y el escaso y el elevado costo financiero que se ubicó muy por encima de la inflación durante el año 2025″, describieron desde Hilados, una compañía del grupo textil TN & Platex.

En el comunicado, se señaló, además que la presión simultánea mencionada redujo drásticamente el nivel de actividad y la rentabilidad del sector, llevando incluso a algunos operadores del sector a comercializar productos por debajo de sus costos de producción.

“A pesar de haber implementado medidas para reducir costos, mejorar la productividad, sostener el empleo, invertir en tecnología y diversificar mercados, el deterioro del nivel de actividad del sector, aceleraron un proceso de reestructuración que la compañía ya venía llevando adelante de manera ordenada”, continuó.

Por otro lado, la empresa reafirmó su compromiso con trabajadores, proveedores y clientes y con la industria textil, “tal como lo viene haciendo hace 70 años en nuestro querido país”.

“El objetivo es ordenar los pasivos, facilitar la venta de activos no estratégicos y asegurar el cumplimiento de sus obligaciones, en un marco de transparencia y responsabilidad. Está decisión no deseada que nos genera mucha tristeza , lamentablemente es necesaria. Tiene la misión de preservar a la empresa, a sus empleados y por sobre todo, para seguir siendo un proveedor confiable en cantidad, calidad y precio, para la industria textil de la Argentina y nuestros clientes de exportación”, explicaron.

Hilados cerró asegurando que confía en que el contexto económico del país se encamine “hacia la estabilidad y una mayor actividad industrial, permitiendo la recuperación del consumo y el fortalecimiento de la industria nacional”.

En enero, el holding cerró por tiempo indefinido su planta de Los Gutiérrez, en Tucumán.

Esta decisión implicó la suspensión de 190 empleados. Según informaron fuentes con conocimiento del caso a Infobae, la empresa está en conversaciones con otras siete compañías de diversos sectores productivos con base en Tucumán para poder reubicar al resto de los trabajadores suspendidos.

Según la información a la que accedió este medio, dos de los ingenios azucareros más grandes de la provincia ya entrevistaron personal, así como otras firmas ligadas al sector agroindustrial, de limpieza y vidrio.

Además, entre 30 y 35 trabajadores quedarán realizando tareas administrativas y logísticas en la planta tucumana, mientras que otros 12 empleados serán reubicados en otras fábricas de la compañía.

Los movimientos se dan en un contexto muy adverso para el sector que afecta a otras empresas importantes del rubro, con importaciones de indumentaria y calzado que totalizaron USD 1.506 millones en 2025, lo que puso en jaque a la industria local.

Según un informe de Analytica, las compras externas registraron subas interanuales muy marcadas: crecieron 97,3% en indumentaria —unos USD 336 millones adicionales—, 121,2% en otros textiles —USD 94 millones más— y 25,2% en calzado y sus partes —USD 166 millones extra frente al año previo—.

A este desempeño se agregan las importaciones vía courier, que no se limitan exclusivamente a la indumentaria pero ganan peso de la mano de plataformas como Shein y Temu, con un incremento interanual acumulado del 274,2% en 2025

Los bloques de Pro y la UCR objetan el polémico artículo de la reforma laboral que introduce cambios en el régimen de licencias

Reforma laboral: Milei quiere aprobarla sin cambios en Diputados, pero la oposición busca corregirla

El insólito regreso de Joaquín Levinton a los escenarios tras recuperarse de un infarto: llegó en ambulancia y entró en camilla

Un testigo de identidad reservada, el lavado y sospechas de más negocios ilegales: las nuevas líneas del caso Andis

Usar papel manteca en los rieles de la ventana: qué beneficios tiene y cómo aprovecharlo

Crece el endeudamiento de las familias: ya destinan un tercio de sus ingresos al pago de compromisos con entidades no bancarias

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

El emotivo homenaje a Luis Brandoni que hizo romper en llanto al espectáculo argentino

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA3 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado