ECONOMIA

Cuál es la capacidad de gasto de cada provincia según sus propios ingresos y los fondos no automáticos que recibe de la Nación

La capacidad de gasto por habitante de cada provincia muestra diferencias claras. Un nuevo informe del Instituto Argentino de Análisis Fiscal (IARAF), elaborado por Nadin Argañaraz, cuantifica cuánto puede gastar cada jurisdicción según tres fuentes: recaudación propia, ingresos por regalías y transferencias no automáticas que envía la Nación. El análisis compara los años 2010, 2023 y 2024, y pone el foco en cómo evolucionó la disponibilidad real de recursos en cada territorio.

El documento revela que los ingresos por transferencias no automáticas por habitante —uno de los componentes centrales de la capacidad de gasto provincial— descendieron con fuerza en los últimos años. “Entre 2010 y 2023 bajaron 55% y entre 2023 y 2024 tuvieron un nuevo descenso del 70%”, señala el informe. En términos acumulados, estos recursos fueron “87% menores a los de 2010”.

La caída no afectó a todas las provincias por igual. El estudio detalla que, de las 24 jurisdicciones, solo la Ciudad Autónoma de Buenos Aires registró un incremento de las transferencias no automáticas entre 2010 y 2024. Ese aumento estuvo explicado por la decisión de la Corte Suprema que elevó el coeficiente de coparticipación para el distrito. En palabras del informe, los envíos extraordinarios “transformaron a CABA de la jurisdicción con menores transferencias por habitante en 2023 a la de mayor nivel en 2024”.

La medición integral del Iaraf considera tres elementos: recaudación tributaria propia, ingresos por regalías y transferencias no automáticas. La suma de estas fuentes muestra cuánto puede gastar cada provincia sin contar las transferencias automáticas del sistema de coparticipación (que se analizarán en próximos informes).

De acuerdo con el informe, el promedio de ingresos reales por habitante “descendió 6% entre 2010 y 2023”. En 2024 volvió a caer y resultó “18% menor en términos reales que en el año previo”. En el período completo, la baja fue de 23,2%.

Solo dos jurisdicciones lograron mejorar su capacidad de gasto real por habitante en los catorce años analizados. “Neuquén (+53,5%) y CABA (+26,2%) fueron las únicas con crecimiento”, reporta el Iaraf. En el extremo opuesto se ubicaron Formosa, con una caída del 80,6%, y La Rioja, con un descenso del 78,7%.

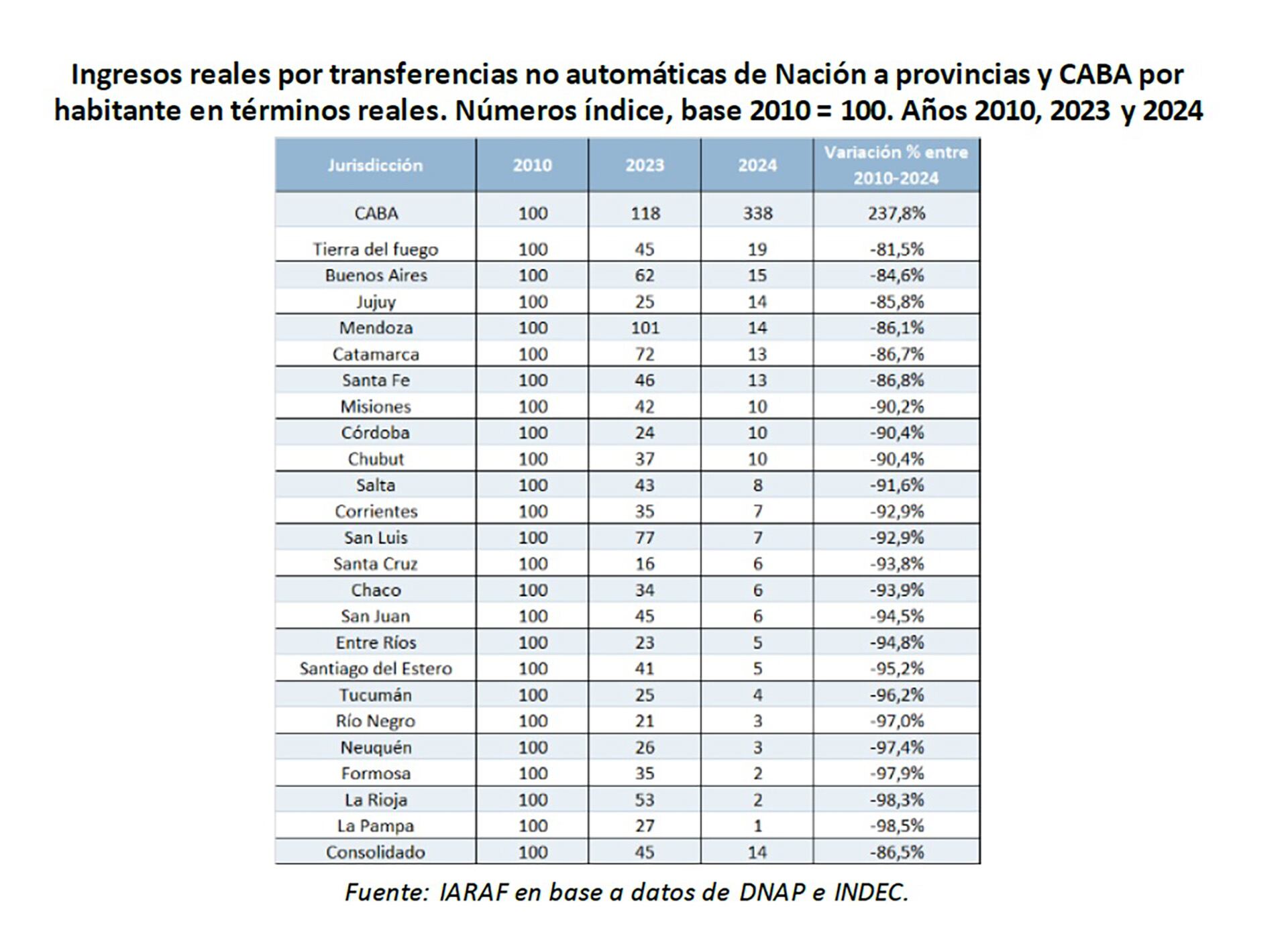

En 2010, las provincias con menos ingresos por transferencias no automáticas por habitante fueron CABA, Santa Fe, San Luis, Chubut y Buenos Aires. Las que más recibieron fueron Santa Cruz, La Rioja, Tierra del Fuego, Formosa y Jujuy.

Para 2023, el ranking cambió, pero se mantuvo la fuerte dispersión. Las jurisdicciones con menor nivel de ingresos fueron CABA, Chubut, Córdoba, Santa Fe y Entre Ríos. Las que quedaron arriba fueron La Rioja, Tierra del Fuego, Catamarca, Formosa y Santa Cruz. El informe registra un dato estructural: “El promedio de las 24 jurisdicciones fue de $193.000 por habitante en moneda de mayo de 2025”.

En 2024 se produjo un cambio abrupto: CABA pasó al primer lugar en transferencias por habitante debido a los envíos asociados a la sentencia de la Corte. La Pampa, Neuquén, San Luis, Río Negro y Formosa quedaron en la parte baja del ranking. El promedio nacional cayó a $58.000 por habitante.

El estudio muestra que, aun cuando los recursos totales se redujeron, la brecha entre las provincias se amplió.

El coeficiente de variación —indicador que refleja la dispersión relativa de los ingresos entre jurisdicciones— pasó del 65% en 2010 al 106% en 2024 para la medición que incluye recaudación, regalías y transferencias no automáticas. Ese incremento refleja que, incluso cuando se suman estos mecanismos compensatorios, la diferencia entre distritos se mantuvo alta.

La brecha entre la provincia con más recursos y la que tiene menos también creció. “En 2010, Santa Cruz tuvo una recaudación por habitante equivalente a 7,6 veces la de Corrientes”, explica el informe. En 2024, esa diferencia se amplió: “Neuquén tuvo una capacidad de gasto por habitante equivalente a 21 veces la de Santiago del Estero”.

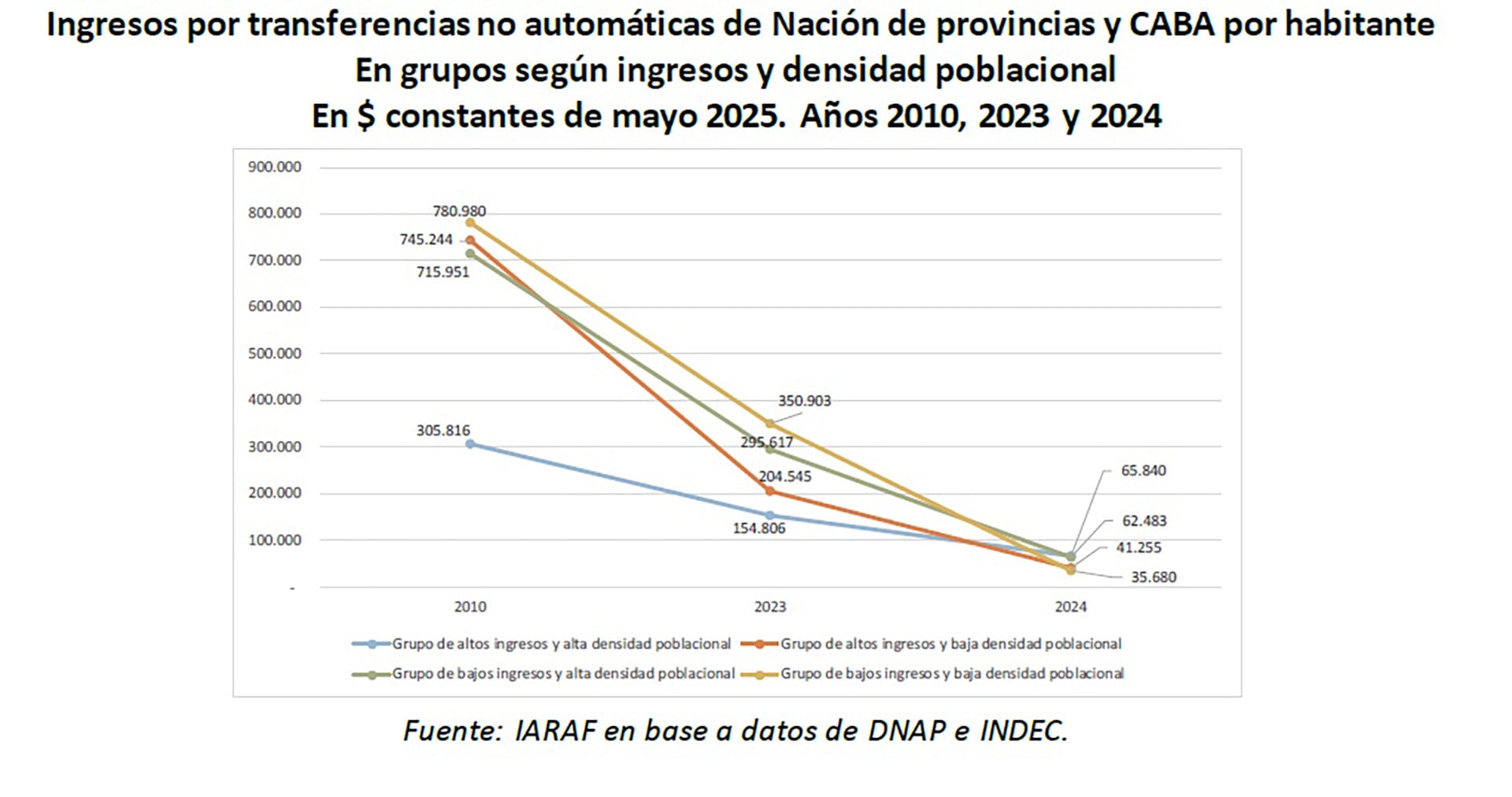

El IARAF organizó a las 24 jurisdicciones en cuatro grupos para facilitar la comparación: altos ingresos–alta densidad, altos ingresos–baja densidad, bajos ingresos–alta densidad y bajos ingresos–baja densidad.

En 2010, tres de los cuatro grupos recibieron niveles similares de transferencias no automáticas, mientras que el grupo de altos ingresos y alta densidad recibió alrededor de 50% menos. Ese orden cambió en los años siguientes. Entre 2023 y 2024, todos los grupos mostraron fuertes descensos en las transferencias, excepto CABA por la situación específica mencionada.

Al analizar la sumatoria total de recursos (recaudación propia + regalías + transferencias no automáticas), el grupo de altos ingresos y baja densidad —integrado por siete provincias patagónicas y cuyanas— se mantuvo como el de mayor capacidad de gasto por habitante. Lo siguieron el grupo de altos ingresos y alta densidad, el de bajos ingresos y alta densidad, y por último el de bajos ingresos y baja densidad.

Entre 2010 y 2024, las posiciones relativas de las provincias se modificaron parcialmente.

Neuquén pasó del tercer puesto al primero en capacidad de gasto por habitante. La Ciudad de Buenos Aires subió del quinto al segundo lugar. Santa Cruz, que en 2010 lideraba el ranking, quedó tercera. En el extremo inferior, Santiago del Estero retrocedió del puesto 20 al 24, mientras que Formosa cayó del décimo al penúltimo. Corrientes, que en 2010 se ubicaba última, mejoró dos posiciones.

El informe también calcula el efecto específico de sumar las transferencias no automáticas a las otras fuentes de ingresos. En 2024, el impacto fue especialmente alto en Jujuy (44,4%), Santiago del Estero (17,9%) y Catamarca (15,6%). “Al considerar el consolidado de las 24 jurisdicciones, el incremento de capacidad de gasto al incorporar estas transferencias fue del 6%”, concluye el documento.

La radiografía fiscal muestra así un panorama de recursos más acotados y con disparidades crecientes, al tiempo que permite observar cómo cada provincia combina sus fuentes de financiamiento para sostener la capacidad de gasto en el tiempo.

La inteligencia artificial se ha convertido en la obsesión principal de los mercados globales durante los últimos años. OpenAI, la empresa liderada por Sam Altman, se posiciona como el estandarte de esta transformación tecnológica sin precedentes. Sin embargo, detrás del brillo de ChatGPT se esconde una realidad financiera que asusta a los inversores más conservadores.

El crecimiento de la compañía ha sido meteórico en términos de usuarios y de impacto cultural. Logró hitos de ingresos que a gigantes como Google o Facebook les tomó casi una década alcanzar. No obstante, la velocidad de su expansión solo es superada por la velocidad a la que consume su capital.

Esta dinámica plantea un interrogante fundamental para quienes siguen de cerca las finanzas tecnológicas mundiales. ¿Es OpenAI una máquina de generar valor o un incinerador de billetes a gran escala? La respuesta a esta pregunta puede determinar el futuro de la industria digital en la próxima década.

El «agujero negro» de 2026: números que queman

Análisis financieros recientes revelan que OpenAI estima pérdidas operativas de u$s14.000 millones para 2026. Esta cifra representa casi el triple de lo que la empresa espera perder durante el presente ejercicio. Es un volumen de saldo negativo que no tiene comparación con otros inicios de startups tecnológicas.

A pesar de que sus ingresos anuales ya superan los u$s12.000 millones, los gastos crecen de forma exponencial. La empresa proyecta que el flujo de caja negativo acumulado podría llegar a u$s115.000 millones hacia finales de 2029. Solo entonces, según sus propios cálculos, podrían empezar a ver la luz al final del túnel.

Muchos analistas comparan esta trayectoria con empresas como Uber o Amazon en sus comienzos. Pero aquí hay una diferencia decisiva: OpenAI requiere una infraestructura física muchísimo más costosa para operar cada día. No son solo programadores: es hardware, energía y capacidad de cómputo sin techo.

El mercado observa con asombro cómo una empresa puede valer u$s150.000 millones mientras pierde fortunas. La valoración descansa en una promesa: que la Inteligencia Artificial General transformará la economía mundial. Si esa promesa se cumple, las pérdidas actuales podrían verse como «inversión» en el futuro.

Por qué los costos de entrenamiento son astronómicos

Entrenar un modelo de lenguaje de última generación no es sencillo ni barato. Cada nueva versión requiere procesar volúmenes mayores de datos en servidores extremadamente potentes. OpenAI gasta miles de millones solo en alquilar capacidad de cómputo en la nube de Microsoft.

Los chips especializados, las GPUs —fabricadas principalmente por Nvidia—, tienen precios prohibitivos. Una sola unidad puede costar lo mismo que un auto de gama alta, y OpenAI necesita decenas de miles operando en simultáneo las 24 horas.

Además del hardware, el consumo eléctrico de los centros de datos es otro factor crítico. Se estima que para 2030 estas instalaciones podrían consumir más electricidad que varios países pequeños combinados. Es un costo fijo enorme que existe haya o no más suscriptores.

A esto se suma la guerra por el talento: salarios inéditos. Un ingeniero experto puede cobrar remuneraciones anuales de siete cifras. OpenAI compite contra Google y Meta, lo que encarece y tensiona la carrera por investigadores estrella.

El veredicto de J.P. Morgan

Los bancos de inversión mantienen posiciones encontradas. J.P. Morgan se muestra optimista y respalda el gasto. Para su visión, el capex se justifica por los saltos de productividad que habilita la IA.

Según sus analistas, no es una burbuja como la del 2000: a diferencia de las puntocom, las compañías de IA ya generan ingresos reales. La monetización ocurre mientras se construye la infraestructura.

Kristin Lemkau advierte que hay riesgos de entusiasmo excesivo, pero sostiene que la transformación es real. El banco ve oportunidades en toda la cadena: desde fabricantes de chips hasta plataformas de software. Para ellos, OpenAI marca el ritmo de una nueva era económica.

Esta postura sugiere que el mercado seguirá financiando a la empresa pese a sus balances rojos. El respaldo de los grandes capitales es el combustible de la maquinaria de Sam Altman.

Morgan Stanley y el temor a una estructura frágil

En la otra vereda, Morgan Stanley plantea dudas sobre la sostenibilidad. Señalan que la dependencia del mercado de deuda podría esconder riesgos sistémicos. Muchas inversiones podrían convertirse en «capital varado» si la rentabilidad no llega.

El banco advierte que el costo de mejorar modelos crece más rápido que los ingresos. Afirman que cuesta cinco veces más energía y dinero hacer un modelo apenas el doble de inteligente. Esta lógica de rendimientos decrecientes sería una amenaza central.

Otro problema potencial: límites de infraestructura eléctrica. Si no hay energía suficiente, la expansión se frena. Ese cuello de botella físico no se arregla con ingeniería financiera.

Para este enfoque, existe el riesgo de que OpenAI termine como un incinerador de efectivo permanente. Si la adopción corporativa no acelera, el flujo de caja negativo sería insostenible.

Cómo invertir en este activo desde la Argentina

Muchos ahorristas argentinos se preguntan cómo participar. OpenAI es privada, así que no se pueden comprar acciones directas. Pero existe una vía indirecta a través de CEDEARs.

La ruta más directa es el CEDEAR de Microsoft (MSFT), socio principal y con participación relevante en beneficios económicos futuros. Invertir en Microsoft es, en la práctica, exponerse al motor detrás de ChatGPT.

Otra opción es Nvidia (NVDA), proveedora del hardware clave. Sin sus chips, los modelos no se entrenan ni escalan. Es la estrategia clásica de «vender palas» en una fiebre del oro.

También existen ETFs que agrupan empresas del sector y permiten diversificar riesgo. Se compran en pesos desde un broker local, brindando exposición a IA sin depender de una sola firma.

El dilema del futuro: ¿Riesgo u oportunidad histórica?

A pesar de las pérdidas proyectadas, el potencial transformador sigue siendo enorme. OpenAI apuesta a que su tecnología sea indispensable para empresas y hogares. Si lo logra, la rentabilidad llegaría por economía de escala.

El riesgo de burbuja existe cuando las valuaciones suben tan rápido. Goldman Sachs cree que los precios se respaldan en un crecimiento sólido. Pero la historia muestra que el mercado corrige excesos.

Para el inversor argentino, el desafío es equilibrar ambición y preservación. Nunca es recomendable concentrar todo en un solo sector. La diversificación sigue siendo la regla de oro.

OpenAI seguirá en portada por sus avances y por sus números rojos. El camino a la rentabilidad será largo y caro, con obstáculos técnicos y regulatorios. Solo el tiempo dirá si Sam Altman es el nuevo genio de las finanzas o un soñador costoso.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,ia,chatgpt,cedear

ECONOMIA

El valor de mercado de OpenAI se disparó después de recibir una histórica de inversión: cuántos millones vale

OpenAI anunció ayer que cerró una ronda de financiación récord por USD 110.000 millones a una valoración de USD 730.000 millones, sin incluir el capital recaudado, lo que impulsa la costosa apuesta del creador de ChatGPT por asegurar mayor capacidad de cómputo y talento para el desarrollo de inteligencia artificial.

Amazon invertirá USD 50.000 millones en la ronda, informó OpenAI el viernes, con diferencia la mayor suma que el gigante del comercio electrónico ha destinado a una sola empresa. SoftBank Group y Nvidia aportaron USD 30.000 millones cada una, señaló la compañía.

OpenAI y su rival Anthropic han intensificado este año sus rondas de financiación para respaldar costosas apuestas en chips y centros de datos que sostienen su software de inteligencia artificial. Cada vez más, ambas startups han recurrido a un grupo coincidente de fondos de capital de riesgo e inversionistas de grandes tecnológicas.

La fuerte inversión de Amazon, patrocinador de Anthropic desde hace mucho tiempo, también estrecha su relación con OpenAI. Como parte del acuerdo, OpenAI utilizará la línea de chips propios de inteligencia artificial de Amazon, llamados Trainium, y desarrollará conjuntamente modelos personalizados para los equipos de ingeniería de la compañía. Además, OpenAI destinará USD 100.000 millones adicionales a Amazon Web Services (AWS) durante los próximos ocho años. En noviembre, ambas empresas anunciaron un acuerdo por el cual el desarrollador de modelos utilizaría unos USD 38.000 millones en servicios de AWS a lo largo de siete años.

Microsoft, uno de los mayores patrocinadores previos de OpenAI y anteriormente su socio exclusivo de infraestructura, afirmó que su relación con el desarrollador se mantiene sólida. “Nada de los anuncios de hoy cambia en modo alguno los términos de la relación entre Microsoft y OpenAI”, indicaron las compañías en un comunicado conjunto el viernes.

Anthropic recaudó USD 30.000 millones en una ronda de financiación a comienzos de este mes de inversionistas que incluyeron a Nvidia y Microsoft. La operación valoró a Anthropic en USD 380.000 millones, incluyendo el capital captado.

Los compromisos de financiación representan el ejemplo más reciente de acuerdos circulares entre las principales startups de inteligencia artificial y proveedores de chips y computación en la nube. Estos vínculos buscan garantizar que el sector pueda satisfacer sus enormes necesidades de infraestructura, aunque el riesgo es que tales acuerdos amplifiquen las pérdidas si la demanda de IA no alcanza las elevadas expectativas actuales.

Ayer también se supo que el presidente Donald Trump ordenó a las agencias del gobierno estadounidense que dejaran de usar los productos de Anthropic, culminando una disputa entre el gigante de la inteligencia artificial y el Pentágono sobre las salvaguardas de su tecnología.

Trump dijo el viernes que habrá un “período de eliminación gradual” de seis meses para las agencias, incluido el Departamento de Defensa, que utilizan los productos de Anthropic.

“Los izquierdistas desquiciados de Anthropic han cometido un error desastroso [estas dos últimas palabras en mayúsculas] al intentar presionar al Departamento de Guerra y obligarlo a obedecer sus Términos de Servicio en lugar de nuestra Constitución”, publicó el presidente en redes sociales.

“Por lo tanto, ordeno a todas [mayúsculas] las agencias federales del gobierno de EEUU que cesen inmediatamente [mayúsculas] el uso de la tecnología de Anthropic”, agregó el mandatario.

Con información de la agencia Bloomberg

Corporate Events

En los últimos años, las aplicaciones de delivery como Rappi o PedidosYa se convirtieron en una alternativa laboral para aquellas personas que se quedaron sin trabajo o quienes necesitaron sumar ingresos extra, en un contexto de caída del poder adquisitivo.

Al igual que las aplicaciones de transporte, como Uber o Cabify, suelen ser utilizadas como complemento a otro empleo. Pero, en muchos casos, es la fuente de ingresos principal de miles de personas en las grandes ciudades de Argentina y el mundo.

En ese escenario, la Fundación Encuentro elaboró un informe en el que analizó cuántos pedidos necesita hacer un repartidor por mes para vivir y obtener ingresos para cubrir distintas necesidades básicas. Si bien el estudio concluye que en diciembre se registró un «promedio mejor que septiembre», también detalló que se «evidencia una creciente desigualdad de condiciones entre las diferentes plataformas.

Cuántos viaje necesita un delivery de Rappi o PedidosYa para pagar un alquiler

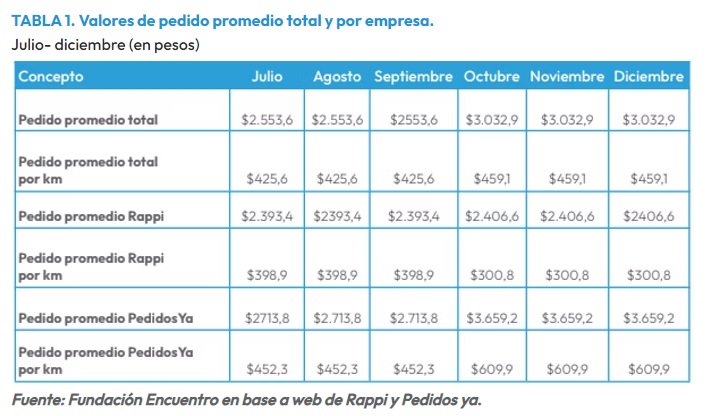

El estudio de la Fundación Encuentro elaboró el coeficiente de Alcance de Pedido Promedio (APP), con datos de diciembre 2025: se trata de un indicador que «relaciona el valor de un pedido promedio en plataformas de delivery con distintas canastas de consumo e ingresos de referencia».

«Su objetivo es ofrecer un umbral económico para estimar cuántos pedidos debe realizar un repartidor para alcanzar niveles mínimos de subsistencia y reproducción de la vida cotidiana», señala el informe.

Y, en ese marco, detalló cuántos pedidos tuvo que hacer un repartidor para cubrir distintas canastas de consumo. Por ejemplo, para sostener una canasta de consumo de un hogar tipo de cuatro integrantes, un repartidor debió completar 454 pedidos promedio.

El informe destaca que el pedido utilizado de referencia fue de $3.032,9, resultado del promedio entre plataformas tras las actualizaciones introducidas a partir de octubre de 2025.

El informe indica que para pagar un alquiler promedio en CABA, estimado en unos $740.000, hay que hacer 244 viajes.

Contemplando esos números, en tanto, se desprende lo siguiente:

- Para alquilar un monoambiente en barrios como Balvanera u Once (que salen $500.000), es necesario hacer unos 165 viajes al mes.

- En tanto, para alquilar un monoambiente en barrios como Palermo o Villa Urquiza (con precios que parten desde los $650.000) se requieren unos 215 viajes.

Lógicamente, dependiendo el tipo y la ubicación de los departamentos, el precio y la cantidad de viajes variará.

Cuántos viajes debe hacer un delivery para ganar un sueldo promedio

Cuántos pedidos debe entregar un delivery para cubrir distintas canastas

El informe detalló también que en la actualización de diciembre 2025, el indicador registró un descenso respecto del trimestre anterior, «lo que implica que se requieren menos pedidos para alcanzar los mismos umbrales económicos».

«Esta variación se explica por una evolución heterogénea del valor del pedido promedio entre plataformas, asociada a cambios operativos y metodológicos que impactan de manera desigual en la estructura del ingreso por pedido.

Y desglosó la lista con la cantidad de viajes necesarios para obtener, por ejemplo, un ingreso promedio:

- Para alcanzar el ingreso promedio individual de la Argentina, un repartidor debió completar 328 pedidos promedio.

- Para sostener un hogar individual (sin contar alquiler), debió realizar 140 pedidos.

- Para cubrir únicamente su alimentación (canasta básica alimentaria), necesitó 63 pedidos.

- Para afrontar la canasta de crianza, debió realizar 170 pedidos en el caso de un niño promedio y 152 pedidos en el caso de un bebé.

- Para llegar al Salario Mínimo Vital y Móvil (SMVM), debió completar 110 pedidos.

- Para llenar un tanque de combustible, alcanzaron 2 pedidos.

- Para pagar el Monotributo, tuvo que realizar 12 pedidos.

Cuánto se gana, según las distintas plataformas

«El coeficiente de Alcance de Pedido Promedio (APP) fue desarrollado como una herramienta para traducir los ingresos fragmentados y variables del trabajo en plataformas de delivery en umbrales económicos comparables. A partir de la relación entre el valor del pedido promedio y distintas canastas de consumo e ingresos de referencia, el APP permite estimar cuántos pedidos debe realizar un repartidor para sostener su vida cotidiana y la de su hogar», detalló el informe.

Y aclara que el coeficiente es una medida sintética que mide el pedido «bruto»: no incluye ni los extras (por ejemplo, propinas) ni los gastos que afrontan los repartidores (nafta, paquete de datos, mantenimiento del vehículo, entre otros). «Además, al tratarse de un promedio sin ponderar, es sensible a los valores extremos», aclara.

Cuánto se gana como delivery de Rappi o PedidosYa

Al analizar por aplicaciones, el estudio sostiene que «la reducción del coeficiente APP promedio observada a partir de octubre no se distribuye de manera homogénea entre plataformas».

«Por el contrario, los datos muestran que la mejora medida en cantidad de pedidos necesarios para alcanzar distintos umbrales de ingreso es el resultado de trayectorias divergentes, con evoluciones opuestas entre Rappi y PedidosYa», agregó.

Y detalló: «En el caso de Rappi, el coeficiente APP muestra un aumento sostenido a lo largo de todo el período analizado. Para cubrir la Canasta Básica Total de un hogar tipo de cuatro integrantes, en julio se requerían 480 pedidos, cifra que asciende a 492 en septiembre y continúa aumentando en el último trimestre, alcanzando 531 pedidos en octubre, 549 en noviembre y 572 en diciembre. Esto implica que, entre julio y diciembre, los repartidores que trabajan exclusivamente a través de Rappi deben realizar 92 pedidos adicionales para alcanzar el mismo umbral de subsistencia«.

Esta dinámica se explica por la estabilidad relativa del valor del pedido promedio en la plataforma frente a la evolución de los precios de referencia. En términos del coeficiente APP, ello se traduce en un aumento del esfuerzo medido en cantidad de viajes, incluso en un contexto en el que el indicador agregado muestra una mejora.

«La trayectoria de PedidosYa es marcadamente distinta. Para la misma canasta básica de un hogar de cuatro integrantes, el coeficiente APP pasa de 423 pedidos en julio a 434 en septiembre, y luego desciende de manera abrupta en octubre –con la actualización de los valores–, cuando se requieren 349 pedidos. En noviembre y diciembre el coeficiente vuelve a aumentar levemente, ubicándose en 361 y 376 pedidos respectivamente. Aun así, entre julio y diciembre la cantidad de pedidos necesarios se reduce en 47 viajes», concluyó.

Lo cierto es que tanto plataformas como Rappi o PedidosYa, así como Uber o Cabify, se convirtieron en el último tiempo en una herramienta clave para muchas personas sin trabajo o que tienen la necesidad de sumar ingresos extra en un contexto de caída del poder adquisitivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,empleo

Did they get him? Khamenei’s fate remains unknown after Israel strike levels his compound

Javier Milei vuelve al prime time para la apertura de sesiones ordinarias, acechado por un antecedente de bajo rating

El Gobierno de Milei expresó su respaldo a la ofensiva de EE.UU. e Israel sobre Irán

Las predicciones más importantes en la vida de cada signo del horóscopo en marzo, según Jimena La Torre: «Será un cambio rotundo»

La crisis secreta de ChatGPT: el agujero de u$s 14.000 millones que divide a Wall Street

Irán afirma que cerró el estratégico estrecho de Ormuz, en un paso audaz que incendia aún más la región

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

ECONOMIA3 días ago

ECONOMIA3 días agoCrisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

- CHIMENTOS3 días ago

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

- CHIMENTOS2 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”