ECONOMIA

Shock en la City: se desploman los precios del dólar futuro y destruyen el fantasma del salto brusco

El dólar oficial opera este lunes 17 de noviembre con una suba de cinco pesos, a $1430, en la pizarra del Banco Nación. En el segmento mayorista, la divisa se negocia a $1410. En cuanto a los dólares financieros, el contado con liquidación se vende $1478 (-0,4%), y el MEP se ubica a $1448 (-0,2%). Por último, en el segmento informal, el blue se negocia con un retroceso de cinco pesos, a $1425.

El mercado cambiario argentino venía atravesando semanas de altísima sensibilidad, con dudas respecto del rumbo económico y temores de que el tipo de cambio pudiera desbordarse en el verano. Sin embargo, en cuestión de días, ocurrió un cambio drástico: los futuros del dólar cayeron por debajo de la banda superior que sigue la City para medir tensión cambiaria, un movimiento que casi nadie anticipaba. Esa baja implicó un quiebre fuerte en las expectativas y modificó por completo la lectura de corto plazo.

Este derrumbe no solo sorprendió por su velocidad, sino también por su consistencia a lo largo de toda la curva. La caída fue generalizada: desde los contratos de diciembre 2025 hasta los de mayo 2026, todos se alinearon con un escenario de estabilidad inesperada. Para un mercado acostumbrado a operar en modo defensivo, este cambio de clima es difícil de ignorar.

Las razones detrás del reacomodamiento son múltiples. Por un lado, la brecha cambiaria dejó de mostrar señales de estrés, algo que reduce de inmediato la presión sobre los futuros. Por otro lado, la política cambiaria del Banco Central comenzó a ganar credibilidad entre los operadores, que ahora asumen que el organismo tiene margen de maniobra para administrar la transición. Ese conjunto de variables ayudó a apagar la expectativa de correcciones bruscas.

Lo que domina ahora es una lectura más moderada: el dólar podría seguir subiendo, sí, pero dentro de un patrón gradual y administrado. El mercado dejó de pricear un salto disruptivo y, por primera vez en meses, la estabilidad futura se transformó en el escenario principal.

Cuánto espera el mercado: los precios proyectados desde diciembre 2025 hasta mayo de 2026

El cambio de expectativas se vuelve aún más claro cuando se observan los valores concretos que anticipan los contratos. Para diciembre de 2025, el mercado proyecta un dólar de $1451, un número que refleja calma incluso en un mes históricamente sensible. La lectura se mantiene en enero de 2026, donde el contrato opera alrededor de $1480, mostrando una transición suave entre ambos períodos.

El sendero continúa sin sobresaltos hacia febrero, cuando el dólar futuro aparece en $1520, otro valor que se acomoda dentro del corredor esperado y que sugiere estabilidad en pleno verano. En marzo, la curva sube apenas hasta los $1540, lo que indica que los operadores no anticipan tensiones fuertes en el trimestre de mayor actividad importadora.

Recién hacia abril aparece un incremento algo más marcado, con un valor estimado de $1580, aunque sin romper ninguna referencia crítica. Y en mayo de 2026, la curva se estira levemente hasta $1600, un precio que confirma la continuidad del ritmo moderado. Ninguno de estos valores sugiere un escenario de estrés.

El punto central es la coherencia de estos precios: reflejan una dinámica ordenada, sin saltos violentos ni expectativas de corrección abrupta. Esa alineación en toda la curva consolidó la sensación de que el mercado cambió de piel y dejó atrás la lógica de crisis permanente.

Impacto directo: menos remarcaciones, más previsibilidad y un clima económico más calmado

La caída de los futuros no es un dato aislado; tiene efectos concretos en el funcionamiento de la economía. Cuando el mercado deja de anticipar un salto del dólar, las empresas frenan las remarcaciones preventivas, que suelen amplificar la inflación en épocas de incertidumbre. Así, el tipo de cambio deja de ser un factor de presión inmediata sobre los precios.

La mayor previsibilidad también beneficia al comercio exterior. Para los importadores, una curva estable significa que pueden planificar compras sin el temor de enfrentar un dólar mucho más caro en semanas. Para los exportadores, implica que la competitividad no dependerá de un ajuste abrupto, sino de un movimiento paulatino del tipo de cambio. Esa estabilidad en la planificación es clave para cualquier negocio que opere con insumos dolarizados.

El sistema financiero tampoco queda afuera del impacto. Con expectativas más ancladas, la demanda de cobertura cambiaria extrema pierde fuerza, lo que reduce la tensión sobre los mercados paralelos. La menor presión sobre el MEP y el CCL contribuye a una brecha más manejable, que a su vez alimenta el círculo virtuoso de estabilidad.

Para el consumidor común, el efecto es más indirecto pero igual de importante: si el mercado no ve riesgo cambiario inmediato, es menos probable que se generen shocks de precios o movimientos bruscos en bienes sensibles. En un país donde el dólar es un termómetro social, bajar la tensión es esencial para sostener un clima económico más predecible.

Qué cambió realmente: reservas, brecha contenida y señales más sólidas del Banco Central

El giro en los futuros tiene fundamentos concretos que ayudan a explicar por qué el mercado decidió cambiar de postura. La recomposición de reservas netas por parte del Banco Central es uno de los factores más relevantes. Un organismo con más poder de fuego puede intervenir de manera más eficiente, y eso reduce el riesgo percibido por los operadores.

Otro punto clave es la brecha cambiaria contenida. Cuando los dólares financieros dejan de moverse en terreno explosivo, la percepción de riesgo disminuye rápidamente. Esa calma absorbió una parte importante de las tensiones que venían arrastrándose desde mitad de año, y además redujo la necesidad de apostar fuerte a contratos futuros para cubrirse.

La salida del cepo también fue un golpe de ordenamiento para el mercado. Un esquema más transparente y con menor segmentación del tipo de cambio permitió que las expectativas dejaran de estar condicionadas por múltiples precios. En un contexto más limpio, la curva de futuros volvió a desempeñar su rol natural como indicador de expectativas racionales.

Este reordenamiento no implica que los desafíos hayan desaparecido. La economía sigue enfrentando problemas de fondo, como una inflación persistente y un frente fiscal complejo. Sin embargo, el comportamiento de los futuros indica que, al menos en el corto y mediano plazo, el mercado no ve riesgo de descontrol cambiario.

Lo que mira la City ahora: reservas, tasas y disciplina fiscal

Aunque el mercado envió una señal optimista, los analistas advierten que la estabilidad futura dependerá de tres factores. El primero es la capacidad del Gobierno para sostener la acumulación de reservas. Si el Banco Central mantiene un colchón sólido, la credibilidad del esquema cambiario se fortalecerá aún más.

El segundo factor es la política de tasas. Mantener rendimientos reales positivos en pesos sigue siendo esencial para evitar una migración masiva hacia el dólar. Cualquier señal de relajamiento prematuro podría reactivar tensiones y empujar nuevamente los futuros al alza.

El tercer factor es el frente fiscal. Sin una política consistente que reduzca incertidumbre, el mercado puede recalibrar expectativas con rapidez. Por eso, los operadores estarán especialmente atentos a las señales políticas y a la relación entre Gobierno y Congreso durante los próximos meses.

Aun así, el dato hoy es claro: el mercado no pricea crisis. Y eso, en Argentina, no es poca cosa.

Un verano más tranquilo y un mercado que apuesta a la estabilidad

Los valores previstos —$1451 en diciembre, $1480 en enero, $1520 en febrero, $1540 en marzo, $1580 en abril y $1600 en mayo— muestran que el mercado espera un recorrido previsible, sin brusquedades y mucho menos dramático de lo imaginado semanas atrás.

No es una garantía de estabilidad duradera, pero sí una señal sólida de que los inversores dejaron de apostar al caos. En un contexto argentino donde el dólar suele ser sinónimo de alarma, este giro representa un alivio importante.

Por ahora, la City coincide en una lectura: el verano no será una amenaza, y el 2026 podría iniciar con un mercado cambiario más ordenado de lo esperado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,dólar blue,dólar futuro

En los últimos años, las aplicaciones de delivery como Rappi o PedidosYa se convirtieron en una alternativa laboral para aquellas personas que se quedaron sin trabajo o quienes necesitaron sumar ingresos extra, en un contexto de caída del poder adquisitivo.

Al igual que las aplicaciones de transporte, como Uber o Cabify, suelen ser utilizadas como complemento a otro empleo. Pero, en muchos casos, es la fuente de ingresos principal de miles de personas en las grandes ciudades de Argentina y el mundo.

En ese escenario, la Fundación Encuentro elaboró un informe en el que analizó cuántos pedidos necesita hacer un repartidor por mes para vivir y obtener ingresos para cubrir distintas necesidades básicas. Si bien el estudio concluye que en diciembre se registró un «promedio mejor que septiembre», también detalló que se «evidencia una creciente desigualdad de condiciones entre las diferentes plataformas.

Cuántos viaje necesita un delivery de Rappi o PedidosYa para pagar un alquiler

El estudio de la Fundación Encuentro elaboró el coeficiente de Alcance de Pedido Promedio (APP), con datos de diciembre 2025: se trata de un indicador que «relaciona el valor de un pedido promedio en plataformas de delivery con distintas canastas de consumo e ingresos de referencia».

«Su objetivo es ofrecer un umbral económico para estimar cuántos pedidos debe realizar un repartidor para alcanzar niveles mínimos de subsistencia y reproducción de la vida cotidiana», señala el informe.

Y, en ese marco, detalló cuántos pedidos tuvo que hacer un repartidor para cubrir distintas canastas de consumo. Por ejemplo, para sostener una canasta de consumo de un hogar tipo de cuatro integrantes, un repartidor debió completar 454 pedidos promedio.

El informe destaca que el pedido utilizado de referencia fue de $3.032,9, resultado del promedio entre plataformas tras las actualizaciones introducidas a partir de octubre de 2025.

El informe indica que para pagar un alquiler promedio en CABA, estimado en unos $740.000, hay que hacer 244 viajes.

Contemplando esos números, en tanto, se desprende lo siguiente:

- Para alquilar un monoambiente en barrios como Balvanera u Once (que salen $500.000), es necesario hacer unos 165 viajes al mes.

- En tanto, para alquilar un monoambiente en barrios como Palermo o Villa Urquiza (con precios que parten desde los $650.000) se requieren unos 215 viajes.

Lógicamente, dependiendo el tipo y la ubicación de los departamentos, el precio y la cantidad de viajes variará.

Cuántos viajes debe hacer un delivery para ganar un sueldo promedio

Cuántos pedidos debe entregar un delivery para cubrir distintas canastas

El informe detalló también que en la actualización de diciembre 2025, el indicador registró un descenso respecto del trimestre anterior, «lo que implica que se requieren menos pedidos para alcanzar los mismos umbrales económicos».

«Esta variación se explica por una evolución heterogénea del valor del pedido promedio entre plataformas, asociada a cambios operativos y metodológicos que impactan de manera desigual en la estructura del ingreso por pedido.

Y desglosó la lista con la cantidad de viajes necesarios para obtener, por ejemplo, un ingreso promedio:

- Para alcanzar el ingreso promedio individual de la Argentina, un repartidor debió completar 328 pedidos promedio.

- Para sostener un hogar individual (sin contar alquiler), debió realizar 140 pedidos.

- Para cubrir únicamente su alimentación (canasta básica alimentaria), necesitó 63 pedidos.

- Para afrontar la canasta de crianza, debió realizar 170 pedidos en el caso de un niño promedio y 152 pedidos en el caso de un bebé.

- Para llegar al Salario Mínimo Vital y Móvil (SMVM), debió completar 110 pedidos.

- Para llenar un tanque de combustible, alcanzaron 2 pedidos.

- Para pagar el Monotributo, tuvo que realizar 12 pedidos.

Cuánto se gana, según las distintas plataformas

«El coeficiente de Alcance de Pedido Promedio (APP) fue desarrollado como una herramienta para traducir los ingresos fragmentados y variables del trabajo en plataformas de delivery en umbrales económicos comparables. A partir de la relación entre el valor del pedido promedio y distintas canastas de consumo e ingresos de referencia, el APP permite estimar cuántos pedidos debe realizar un repartidor para sostener su vida cotidiana y la de su hogar», detalló el informe.

Y aclara que el coeficiente es una medida sintética que mide el pedido «bruto»: no incluye ni los extras (por ejemplo, propinas) ni los gastos que afrontan los repartidores (nafta, paquete de datos, mantenimiento del vehículo, entre otros). «Además, al tratarse de un promedio sin ponderar, es sensible a los valores extremos», aclara.

Cuánto se gana como delivery de Rappi o PedidosYa

Al analizar por aplicaciones, el estudio sostiene que «la reducción del coeficiente APP promedio observada a partir de octubre no se distribuye de manera homogénea entre plataformas».

«Por el contrario, los datos muestran que la mejora medida en cantidad de pedidos necesarios para alcanzar distintos umbrales de ingreso es el resultado de trayectorias divergentes, con evoluciones opuestas entre Rappi y PedidosYa», agregó.

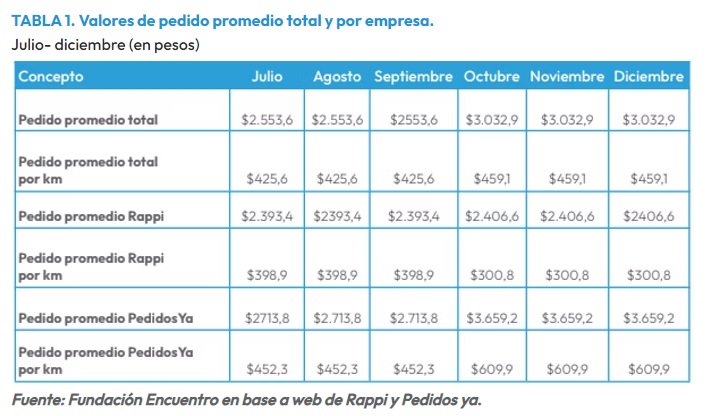

Y detalló: «En el caso de Rappi, el coeficiente APP muestra un aumento sostenido a lo largo de todo el período analizado. Para cubrir la Canasta Básica Total de un hogar tipo de cuatro integrantes, en julio se requerían 480 pedidos, cifra que asciende a 492 en septiembre y continúa aumentando en el último trimestre, alcanzando 531 pedidos en octubre, 549 en noviembre y 572 en diciembre. Esto implica que, entre julio y diciembre, los repartidores que trabajan exclusivamente a través de Rappi deben realizar 92 pedidos adicionales para alcanzar el mismo umbral de subsistencia«.

Esta dinámica se explica por la estabilidad relativa del valor del pedido promedio en la plataforma frente a la evolución de los precios de referencia. En términos del coeficiente APP, ello se traduce en un aumento del esfuerzo medido en cantidad de viajes, incluso en un contexto en el que el indicador agregado muestra una mejora.

«La trayectoria de PedidosYa es marcadamente distinta. Para la misma canasta básica de un hogar de cuatro integrantes, el coeficiente APP pasa de 423 pedidos en julio a 434 en septiembre, y luego desciende de manera abrupta en octubre –con la actualización de los valores–, cuando se requieren 349 pedidos. En noviembre y diciembre el coeficiente vuelve a aumentar levemente, ubicándose en 361 y 376 pedidos respectivamente. Aun así, entre julio y diciembre la cantidad de pedidos necesarios se reduce en 47 viajes», concluyó.

Lo cierto es que tanto plataformas como Rappi o PedidosYa, así como Uber o Cabify, se convirtieron en el último tiempo en una herramienta clave para muchas personas sin trabajo o que tienen la necesidad de sumar ingresos extra en un contexto de caída del poder adquisitivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,empleo

ECONOMIA

Tras la sanción de la reforma laboral, qué cambia para los repartidores de Pedidos YA, Rappi y otras aplicaciones

La sanción definitiva de la reforma laboral en el Congreso de la Nación ha consolidado un nuevo marco jurídico para el sector de las plataformas digitales de reparto y movilidad en la Argentina. La normativa, que ya es ley, establece por primera vez una definición específica para los trabajadores del sector, ratifica su carácter de prestadores independientes y fija un catálogo de derechos y obligaciones que las empresas del rubro deberán cumplimentar.

El eje central de la ley es la creación de la figura del “prestador independiente de plataformas tecnológicas”. Según el texto aprobado, se define como tal a toda persona humana que conviene la prestación de servicios privados de reparto o movilidad de personas a través de infraestructura digital de forma autónoma. Esta categorización elimina las ambigüedades legales previas, estipulando que el vínculo no implica relación de dependencia, subordinación ni relación laboral tradicional.

Desde el sector empresarial, el respaldo a la nueva normativa fue rotundo. Gabriel Buenos, director de Asuntos Corporativos de Rappi, destacó durante el debate legislativo y en entrevistas recientes que el nuevo marco legal “interpreta bien las necesidades de los trabajadores de plataforma”. El directivo subrayó que el activo más valorado por los repartidores es la autonomía para gestionar su tiempo, un aspecto que la ley ahora garantiza formalmente.

“Casi el 70% de los repartidores utiliza la aplicación menos de veinte horas semanales”, advirtió Buenos, remarcando que para la mayoría se trata de una fuente de ingresos complementaria que no encaja en los esquemas del siglo pasado. Para Buenos, la ley viene a “definir estándares para una industria en crecimiento que potencia el comercio local”.

A pesar de ratificar la independencia de los prestadores, la ley incorpora una serie de normativas hasta ahora inexistentes o libradas a la política interna de cada firma. Entre los puntos más destacados se encuentran:

Libertad de conexión y movilidad: los repartidores mantienen la facultad de conectarse a múltiples aplicaciones simultáneamente, elegir sus horarios de trabajo y aceptar o rechazar solicitudes sin necesidad de justificación y sin temor a represalias. Asimismo, el trabajador define el medio de transporte (bicicleta, moto, auto) según su conveniencia.

Transparencia algorítmica: las plataformas están obligadas a informar los criterios utilizados para la agrupación y categorización de servicios. Estos datos deben ser accesibles digitalmente y estar redactados en lenguaje claro.

Derecho a réplica y atención humana: la ley dispone que las empresas deben contar con canales de atención atendidos por operadores o recepcionistas reales para auxiliar a los prestadores. Ante suspensiones o bloqueos de cuenta, la plataforma debe proporcionar una explicación detallada y el afectado tiene derecho a ejercer su réplica.

Portabilidad de datos: los trabajadores podrán solicitar sus datos de desempeño y actividad en un formato estructurado para transferirlos a otras aplicaciones, facilitando la continuidad laboral en diferentes ecosistemas digitales.

El nuevo esquema también impone responsabilidades estrictas para los repartidores. Para operar, los prestadores deben ser titulares de su propia cuenta, estar inscriptos ante las autoridades fiscales y cumplir con sus obligaciones tributarias y de seguridad social. Esto incluye el pago de aportes que garanticen el acceso a la Prestación Básica Universal (PBU), pensiones y al Sistema Nacional del Seguro de Salud.

En materia de seguridad, la ley establece la obligatoriedad de contar con un seguro de accidentes personales. La póliza debe cubrir fallecimiento accidental, incapacidad total o parcial, gastos médicos y costos funerarios derivados de la actividad. No obstante, la norma deja un punto abierto: “La responsabilidad de la provisión de este seguro y los gastos asociados al mismo serán objeto de libre acuerdo entre las partes involucradas”, aclara el articulado, subrayando que la contratación de estas coberturas no constituye indicio de relación de dependencia.

Otro pilar de la reforma es la formación obligatoria y gratuita a cargo de las empresas. Las plataformas deben ofrecer cursos sobre el uso de la infraestructura digital y seguridad vial.

Sin embargo, el marco legal se implementa en un contexto económico complejo para el sector. De acuerdo con el “índice APP” de la Fundación Encuentro, a finales de 2025 un repartidor promedio necesitó completar 454 pedidos mensuales para cubrir el costo de la Canasta Básica Total de un hogar de cuatro personas. Si bien el indicador mostró una mejora relativa respecto a mediciones previas, también puso de manifiesto la disparidad de ingresos según la plataforma utilizada y la zona de cobertura.

Finalmente, la ley garantiza que los repartidores conservarán el 100% de las propinas otorgadas por los usuarios, incluso cuando el monto sea sugerido por la propia aplicación. Con la vigencia de esta norma, el Gobierno busca otorgar previsibilidad jurídica a un sector que, según Gabriel Buenos, “acentúa un carácter democratizador del comercio” al permitir que miles de ciudadanos generen ingresos con barreras de entrada mínimas y bajo un régimen de absoluta autonomía horaria.

bicicleta,hombre,rider

Las principales cadenas de supermercados del país lanzaron una serie de promociones en freidoras de aire con descuentos que alcanzan hasta el 60%, según los listados publicados en sus plataformas de venta online. Las ofertas incluyen productos de distintas capacidades, marcas y tecnologías, con alternativas de financiación en cuotas sin interés y planes especiales con tarjetas propias o bancarias.

Las promociones están disponibles en Carrefour, ChangoMás y Coto, y abarcan tanto freidoras de aire como modelos tradicionales con aceite. Los descuentos varían según el producto, el medio de pago y la modalidad de compra, que en algunos casos se limita al envío a domicilio.

Ofertas en Carrefour: modelos, precios y financiación

En el caso de Carrefour, el catálogo incluye equipos de marcas propias y fabricantes internacionales. Entre los productos destacados figura la Airfryer Mandine 6 L MAF6L1600, con un 26% de descuento. El precio publicado es de $137.000, frente a un valor regular de $187.000. Este modelo permite acceder a 12 cuotas fijas con tarjeta Visa y 12 cuotas fijas con Mi Carrefour Crédito.

También se encuentra la Freidora de Aire Digital Hisense 8 L 1700 W H09AFBKS4S, con un 33% de rebaja. Su precio actual es de $189.999, en comparación con los $287.499 informados como precio regular. La compra está disponible únicamente con envío. En la misma línea, la Freidora de Aire Digital Hisense 6,3 L 1300 W H06AFBK1S1 presenta un 34% de descuento y un precio de $179.999, desde un valor anterior de $274.999, también bajo modalidad de envío.

Dentro de los modelos con aceite, Carrefour ofrece la freidora Mandine 3 L MDF30 negra/inox con una reducción del 30%. El precio vigente es de $74.000, frente a los $107.000 anteriores. Este producto admite 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

En el segmento de mayor capacidad, figura la Air Fryer Suono digital con ventana 10 L HOG0188, con un 27% de descuento. El valor informado es de $125.000, desde un precio regular de $173.000. La financiación contempla 6 cuotas sin interés y 6 cuotas sin interés con Mi Carrefour Crédito.

Otro equipo disponible es la Airfryer Carrefour Home 9 L inox HAF9L1800, con un 7% de rebaja. El precio actual es de $129.000, en comparación con los $139.000 previos. Se puede abonar en 12 cuotas fijas con Visa y 12 cuotas fijas con la tarjeta propia de la cadena.

Entre las promociones más altas en porcentaje se encuentra la Freidora de Aire Electrolux 3 L con temporizador EAF05, que registra un 60% de descuento. El precio publicado es de $39.999, frente a los $99.999 informados como valor regular. Este modelo ofrece 3 cuotas sin interés y 3 cuotas sin interés con Mi Carrefour Crédito.

La lista se completa con la Freidora Mandine a aceite doble MDF50, con un 46% de descuento y un precio de $99.000 desde $185.000, en 3 cuotas sin interés con Mi Carrefour Crédito; la Freidora de Aire Manual Atma 6,5 L 1300 W FR60MAWP, con 36% de rebaja a $87.999 desde $137.799, en 3 cuotas sin interés; y la Freidora de Aire Digital Atma 6,5 L 1300 W FR60ARBP, con 29% de descuento a $119.999 desde $169.199, disponible sólo con envío.

Ofertas en Carrefour

- Airfryer Mandine 6 L MAF6L1600 – 26% off – $137.000 (precio regular: $187.000) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Freidora de Aire Digital Hisense 8 L 1700 W H09AFBKS4S – 33% off – $189.999 (precio regular: $287.499) – sólo envío.

- Freidora de Aire Digital Hisense 6,3 L 1300 W H06AFBK1S1 – 34% off – $179.999 (precio regular: $274.999) – sólo envío.

- Freidora con aceite Mandine 3 L MDF30 negra/inox – 30% off – $74.000 (precio regular: $107.000) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Air Fryer Suono digital con ventana 10 L HOG0188 – 27% off – $125.000 (precio regular: $173.000) – 6 cuotas sin interés y 6 cuotas sin interés con Mi Carrefour Crédito.

- Airfryer Carrefour Home 9 L inox HAF9L1800 – 7% off – $129.000 (precio regular: $139.000) – 12 cuotas fijas con Visa y 12 cuotas fijas con Mi Carrefour Crédito.

- Freidora Mandine a aceite doble MDF50 – 46% off – $99.000 (precio regular: $185.000) – 3 cuotas sin interés con Mi Carrefour Crédito.

- Freidora de Aire Manual Atma 6,5 L 1300 W FR60MAWP – 36% off – $87.999 (precio regular: $137.799) – 3 cuotas sin interés.

- Freidora de Aire Electrolux 3 L con temporizador EAF05 – 60% off – $39.999 (precio regular: $99.999) – 3 cuotas sin interés y 3 cuotas sin interés con Mi Carrefour Crédito.

- Freidora de Aire Digital Atma 6,5 L 1300 W FR60ARBP – 29% off – $119.999 (precio regular: $169.199) – sólo envío.

ChangoMás: descuentos y cuotas con tarjetas bancarias y Naranja

En ChangoMás, las promociones incluyen financiación con tarjetas Visa, MasterCard y Tarjeta Naranja, además de planes de hasta 12 cuotas fijas según el producto.

La Freidora de Aire Maverick 4 L 1400 W HOM0303 cuenta con un 30% de descuento. El precio actual es de $66.639, frente a los $95.199 informados como valor regular. Se puede pagar en 3 cuotas sin interés con Visa y MasterCard y en 6 cuotas sin interés con Tarjeta Naranja. También se informan planes de hasta 12 cuotas fijas.

La versión digital Maverick 6,5 L 1500 W HOM0304 presenta un 40% de descuento. El precio publicado es de $92.999, desde $154.999. La financiación replica el esquema de 3 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, con posibilidad de hasta 12 cuotas fijas.

Entre los modelos de mayor capacidad se encuentra la Freidora de Aire Electrolux EAF50 5 L negra, con un 20% de rebaja. El valor es de $238.719, frente a $298.399. También está disponible la Freidora de Aire Electrolux EAF90 horno digital 12 L negra, con un 20% de descuento y un precio de $399.999 desde $499.999. Ambos productos ofrecen 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, además de planes de hasta 12 cuotas fijas.

La Freidora de Aire Atma 15 L HGFAB1524PI negra se comercializa a $229.999, con 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, y opciones de hasta 12 cuotas fijas.

En el segmento de equipos multifunción figura la Air Fryer Fry Oven & Grill Moulinex AL501810, con un precio de $355.938. La financiación incluye 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja, además de alternativas en hasta 12 cuotas fijas.

Ofertas en ChangoMás

- Freidora de Aire Maverick 4 L 1400 W HOM0303 – 30% off – $66.639 (precio regular: $95.199) – 3 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Maverick Digital 6,5 L 1500 W HOM0304 – 40% off – $92.999 (precio regular: $154.999) – 3 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Electrolux EAF50 5 L negra – 20% off – $238.719 (precio regular: $298.399) – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Electrolux EAF90 horno digital 12 L negra – 20% off – $399.999 (precio regular: $499.999) – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Freidora de Aire Atma 15 L HGFAB1524PI negra – $229.999 – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

- Air Fryer Fry Oven & Grill Moulinex AL501810 – $355.938 – 6 cuotas sin interés con Visa y MasterCard y 6 cuotas sin interés con Tarjeta Naranja (hasta 12 cuotas fijas disponibles).

Coto: rebajas con Comunidad Coto en un pago

En Coto, las promociones se aplican en un pago con Comunidad Coto, con descuentos que en la mayoría de los casos alcanzan el 15%, y en un producto específico el 25%.

La Freidora BGH Airfryer BAF52G24 5,2 L tiene un precio de $120.444,15, desde un valor regular de $141.699, con 15% de descuento en un pago con Comunidad. La Freidora Mondial Airfryer AFON-12L-BI 12 L se ofrece a $203.914,15, frente a $239.899, bajo la misma modalidad.

También integran el listado la Freidora Moulinex Airfryer AL50 2000 W 11 L, a $382.491,50 desde $449.990; la Freidora Moulinex Airfryer EZ50 1550 W 4,2 L, a $161.499,15 desde $189.999; y la Freidora Moulinex Easy Fry Deluxe 4 L, a $198.806,50 desde $233.890, todas con 15% de descuento en un pago con Comunidad.

En la marca Oster, se encuentran la Freidora Oster Airfryer CKSTAF75WDSSDF 1600 W 7,5 L, a $288.999,15 desde $339.999; y la Freidora Oster Airfryer Dual BVSTEM7200 7,6 L, a $229.499,15 desde $269.999, ambas con 15% de rebaja en un pago con Comunidad.

El mayor descuento informado por Coto corresponde a la Freidora Top House Airfryer HF-1006A 1800 W 11 L, con un 25% de reducción. El precio actual es de $153.893,25, frente a los $205.191 indicados como valor regular, también en un pago con Comunidad.

Ofertas en Coto

- Freidora BGH Airfryer BAF52G24 5,2 L – 15% off en un pago con Comunidad– $120.444,15 (precio regular: $141.699).

- Freidora Mondial Airfryer AFON-12L-BI 12 L – 15% off en un pago con Comunidad– $203.914,15 (precio regular: $239.899).

- Freidora Moulinex Airfryer AL50 2000 W 11 L – 15% off en un pago con Comunidad– $382.491,50 (precio regular: $449.990) .

- Freidora Moulinex Airfryer EZ50 1550 W 4,2 L – 15% off en un pago con Comunidad– $161.499,15 (precio regular: $189.999) .

- Freidora Moulinex Easy Fry Deluxe 4 L – 15% off en un pago con Comunidad– $198.806,50 (precio regular: $233.890).

- Freidora Oster Airfryer CKSTAF75WDSSDF 1600 W 7,5 L – 15% off en un pago con Comunidad – $288.999,15 (precio regular: $339.999).

- Freidora Oster Airfryer Dual BVSTEM7200 7,6 L – 15% off en un pago con Comunidad– $229.499,15 (precio regular: $269.999).

- Freidora Top House Airfryer HF-1006A 1800 W 11 L – 25% off en un pago con Comunidad– $153.893,25 (precio regular: $205.191).

Cómo acceder a las promociones

Las ofertas detalladas forman parte de los catálogos online de cada cadena y pueden estar sujetas a condiciones de stock, vigencia y medios de pago específicos. En varios casos, la financiación sin interés depende del uso de tarjetas determinadas o de los sistemas de crédito propios de cada supermercado.

Los descuentos informados surgen de la comparación entre el precio regular publicado por la cadena y el precio promocional vigente al momento de la consulta. Para acceder a las cuotas sin interés o a los planes en cuotas fijas, los usuarios deben verificar las condiciones particulares en cada plataforma.

Las promociones en freidoras de aire se enmarcan en una oferta amplia de electrodomésticos de cocina que incluye diferentes capacidades, potencias y formatos, con opciones para compra presencial o envío a domicilio, según el producto seleccionado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,coto,carrefour,ofertas

La hoja de ruta de la reactivación del PRO y las dudas que persisten sobre el rol de Mauricio Macri

Gulf states condemn Iranian retaliatory strikes on their territories following US-Israeli operation

Más de 25 estados bajo alerta por tres tormentas invernales con riesgo de hielo y cortes eléctricos

Cuántos viajes tiene que hacer un delivery de Rappi o PedidosYa para pagar un alquiler

La IFAB aprobó nuevas reglas de cara al Mundial 2026: más intervenciones para el VAR, cuentas regresivas y… ¿Ley Vinicius?

La Justicia frenó otro viaje de Chiqui Tapia en la causa por evasión millonaria en la AFA

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

ECONOMIA3 días ago

ECONOMIA3 días agoCrisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

- CHIMENTOS3 días ago

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

- CHIMENTOS2 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”