ECONOMIA

Morgan Stanley respaldó el rumbo económico, pero lanzó una contundente advertencia sobre el dólar

Una delegación coordinada por Morgan Stanley visitó la Argentina la semana pasada con el fin de mantener reuniones con funcionarios y actores del sector privado, en busca de una lectura más precisa del escenario económico y de las oportunidades de inversión.

El grupo tuvo acceso directo al Ministerio de Economía, al Banco Central y a la oficina local del FMI, y tras una ronda de conversaciones de alto nivel regresó a Estados Unidos con una impresión favorable, aunque no exenta de advertencias.

La advertencia de Morgan Stanley sobre el dólar

En un informe distribuido entre sus clientes, los analistas explicaron que, en este momento, consideran preferible «un nivel de tipo de cambio que eliminara el déficit de cuenta corriente», algo que, según sus estimaciones, requeriría «una depreciación del 10% al 15%». Para el banco, confiar únicamente en un superávit financiero para sostener el equilibrio externo y robustecer las reservas podría transformarse en un esquema frágil.

El documento también reveló que ya se trabaja en una operación de manejo de pasivos para los próximos años, orientada a «limpiar tanto como sea posible los pagos de deuda en dólares de 2026 y 2027 usando una fuente de financiamiento más barata». Además, destacaron que las reuniones consolidaron la percepción de que el Gobierno mantiene el capital político necesario para avanzar con reformas laborales y tributarias durante el primer semestre de 2026.

La agenda de los representantes de Morgan Stanley incluyó múltiples encuentros técnicos y políticos. La delegación mantuvo conversaciones con el secretario de Finanzas, Alejandro Lew, y con el vicepresidente del Banco Central, Vladimir Werning.

También se reunió con Max Alier, representante del FMI en el país. En el plano privado, la hoja de ruta contempló reuniones con el CEO de AmCham, Alejandro Díaz, y con los consultores Alfonso Prat Gay y Marcos Novaro. Según el reporte, este conjunto de interacciones ayudó a delinear una visión integral de los ejes centrales del programa económico.

En su diagnóstico general, los analistas señalaron: «Nos fuimos con un sesgo positivo, optimistas sobre la agenda de reformas y condiciones más estables para el crecimiento». Ese enfoque guió el armado del informe, que organizó sus conclusiones en torno a varios bloques temáticos: política económica, coyuntura local, incentivos a la inversión, panorama financiero y sostenibilidad cambiaria.

Reservas, dólar y manejo de pasivos

Uno de los puntos más relevantes del análisis fue la estrategia para reforzar las reservas internacionales. Morgan Stanley evaluó que un esquema de compras de divisas dentro de la banda cambiaria podría convertirse en un motor para la re-monetización. El documento remarcó que las autoridades expresaron su intención de avanzar «dentro de la banda cambiaria», aunque ese paso dependería primero de una reducción significativa de los vencimientos de deuda externa de corto plazo, que provendría justamente de la operación de manejo de pasivos en discusión.

En paralelo, el informe identificó posibles entradas de capital por cuenta financiera en los próximos meses: emisiones provinciales y corporativas, mayores flujos de inversión extranjera directa y una reversión parcial de la «reciente y significativa dolarización de portafolios por parte de residentes».

La entidad añadió que un contexto de tasas más bajas y mayor equilibrio macro podría impulsar la recuperación del crédito y la actividad, generando una demanda adicional de pesos que podría ser abastecida a través de un programa de compras de divisas sin esterilizar.

Un mercado cambiario que avanza hacia mayor flexibilidad

Respecto a la operativa del programa cambiario, el banco señaló que no existe claridad sobre la conveniencia de fijar un cronograma explícito de intervenciones. Dada la escasa profundidad del mercado local, Morgan Stanley consideró más factible un enfoque discrecional que un esquema rígido.

Otro apartado del reporte se enfocó en el régimen de bandas cambiarias. Según los analistas, «los funcionarios parecen seguir favoreciendo el actual sistema de bandas cambiarias». El texto subrayó que la ampliación gradual de la banda continúa siendo la vía preferida para acercarse a un régimen más flexible, aunque la flotación plena se mantenga como objetivo final. Los funcionarios explicaron que acelerar ese proceso podría desencadenar tensiones macroeconómicas, por lo que defendieron los límites actuales como un resguardo para la previsibilidad.

En materia fiscal y normativa, Morgan Stanley indicó que el Gobierno tiene en agenda dos prioridades inmediatas: la aprobación del Presupuesto 2026 y el proyecto de «presunción de inocencia», orientado a incentivar que los residentes ingresen sus tenencias en dólares al sistema financiero local. Según el reporte, esta iniciativa es clave dentro del esquema de «competencia de monedas». No obstante, los analistas aclararon que no recibieron precisiones sobre el contenido final de las reformas laborales y tributarias, aunque el propósito general sería reducir costos, simplificar la estructura impositiva y aliviar cargas sobre las empresas.

En la conclusión, el documento recalcó que el paso de la comitiva permitió ordenar la lectura del escenario económico. Los analistas afirmaron que discutieron política económica, dinámica local, incentivos a la inversión internacional, expectativas de crecimiento y los instrumentos necesarios para consolidar un marco cambiario estable y previsible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,morgan stanley,dolar,inflacion

ECONOMIA

Temor en el mundo cripto tras derrumbe del Bitcoin: ¿está barato para comprar o conviene esperar?

El Bitcoin es una inversión atractiva pero muy volátil y, por ende, inestable en su precio. De hecho, hoy atraviesa una fuerte tendencia bajista. Así, el debate que se abre en la City es si conviene aprovechar el momento y comprar «barato» o si lo mejor es esperar un poco más para ingresar.

Esta criptomoneda llegó a valer, hace apenas mes y medio -el 5 de octubre pasado-, un máximo histórico de u$s125.000, por lo que desde entonces acumula un derrumbe del 32% en dólares.

Ahora toca un piso que no alcanzaba desde mediados de abril, en un escenario que los distintos jugadores del mercado califican como bajista por «reacomodamiento».

Las causas de este desplome en el precio -que, según analistas, aún no habría encontrado su piso- son múltiples.

«Entre las causas principales destaco la salida de actores institucionales que vendieron sus índices (ETF) de Bitcoin que cotizan en Wall Street. A ello se suma que billeteras que estaban ‘dormidas’ hace muchos años ahora vendieron posiciones, y como tercer factor agrego las expectativas de nuevas bajas de tasas por parte de la Fed», resume Julián Colombo, gerente general de Bitso, a iProfesional.

Según un informe de Buenbit, el Bitcoin atraviesa su fase «más delicada» desde la crisis de liquidez de 2022, tras hundirse por debajo de los u$s90.000 y borrar más de un billón de dólares en valor de mercado en pocas semanas.

La caída actual expuso la «fragilidad» del rally del primer semestre de 2025, sostenido por pilares que colapsaron al mismo tiempo: exceso de apalancamiento, debilidad institucional y reversión de flujos de entrada.

El disparador de esta nueva crisis fue la violenta venta de activos del pasado 10 de octubre, cuando se liquidaron más de u$s19.000 millones en posiciones apalancadas. Ese episodio desencadenó una cadena de ventas forzadas, márgenes ajustados y salida de liquidez.

Desde entonces, «la demanda marginal se evaporó y cada rebote fue absorbido por ventas de traders profesionales, institucionales defensivos y holders de largo plazo, que aprovecharon las subas para reducir exposición. Los datos confirman esta dinámica: crecieron los envíos de Bitcoin a exchanges, típico de fases de distribución y no de acumulación. En paralelo, los precios vienen marcando máximos y mínimos descendentes, reflejo de una oferta que volvió al mercado sin que la demanda muestre señales de recomposición», resumen desde Buenbit.

Bitcoin: ¿conviene esperar o comprar ahora?

Distintos analistas sectoriales consideran que este «efecto bajista» puede continuar, por lo que recomiendan «esperar» a que se acomode el mercado en un nivel más bajo para ingresar a invertir en Bitcoin.

«El Bitcoin puede bajar todavía más. El análisis técnico muestra otra resistencia en u$s76.000, pero estos días demostraron que poco se puede fiar de eso también», completa Colombo.

Es que el golpe para el sector de este descenso abrupto fue muy duro e, incluso, inesperado.

Los analistas indican que el deterioro del flujo institucional profundizó la corrección. Es que los índices ETFs, que fueron protagonistas del rally previo, «pasaron de entradas sólidas a saldos negativos», mientras que en opciones los inversores migraron de apuestas alcistas a posiciones defensivas, dominadas por puts entre u$s80.000 y u$s84.000.

«Esta rotación indica que los operadores más sofisticados se están preparando para volatilidad a la baja, un patrón típico de antesala de correcciones más profundas o prolongadas», advierten desde Buenbit.

Y alerta que el «escenario extremo se encuentra aún más abajo, ya que el modelo CVDD, que es una métrica histórica extraordinariamente precisa, sitúa un posible piso estructural en torno a los u$s45.500. Este nivel no implica que el precio deba caer hasta allí, pero sí indica que, bajo shocks severos de liquidez o eventos de riesgo sistémico, ese sería el rango donde los holders más antiguos tienden a entregar monedas, lo cual, históricamente, coincidió con el final de mercados bajistas profundos».

Más allá del escenario pesimista, los expertos consideran que la narrativa de «reserva de valor autónoma» para el Bitcoin está «intacta» en el largo plazo, pero en el corto plazo esta criptomoneda se comporta como un activo macro «sensible a la liquidez global».

Es decir, «cuanto más adopción institucional y más instrumentos derivados se conforman, mayor es la conexión entre el ciclo cripto y el ciclo financiero global. Es una maduración lógica, pero no gratuita: implica volatilidad amplificada cuando los flujos globales se contraen», resumen desde Buenbit.

Por lo que, desde la macroeconomía, se sostiene que todavía «no hay señales claras» de que el entorno se vaya a relajar en el corto plazo. Y desde la óptica institucional, se indica que la demanda, por ahora, «parece insuficiente» para estabilizar el mercado.

En conclusión, desde Buenbit consideran que el estado actual del ecosistema cripto es el de una industria que «no está en colapso, sino reacomodándose».

Al respecto, destacan el avance estructural del año: los ETF ampliaron la base de inversores, las stablecoins reguladas crecieron «con fuerza» tras el marco de la Genius Act, la infraestructura institucional continúa expandiéndose y los flujos hacia productos alternativos demuestran que «el interés sigue vivo, aunque disperso».

Por eso, consideran que lo que está ocurriendo es una depuración del rally: «un regreso a niveles donde puede entrar nuevo capital sin asumir valuations tensas».

En la misma línea, Colombo también opina que los fundamentos «están más sólidos que nunca».

Y finaliza: «Creo que el precio deja de ser relevante en cierto punto porque ya sabemos que va a rebotar. No sé si mañana o en un año, pero es un hecho», que su precio volverá a subir en dólares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bitcoin,criptomonedas,inversion

ECONOMIA

Otro récord de octubre: más de la mitad de la generación eléctrica provino de fuentes renovables

Octubre fue un mes de récords para el sector energético argentino. El más difundido, aunque probablemente efímero, porque tal vez sea el primer eslabón de una cadena de nuevos récords, es que la producción de petróleo alcanzó los 859.500 barriles por día de petróleo crudo, un 2% de aumento respecto al mes anterior que le permitió finalmente superar la plusmarca de 858.329 barriles diarios que se había alcanzado en 1998, hace 27 años.

El motor, como lo viene siendo desde hace ya algunos años, fue el fuerte aumento de la producción “no convencional” en la formación geológica Vaca Muerta, de la que el mes pasado se extrajeron 567.500 barriles diarios, poco más del 66% del total nacional. Ese aporte más que compensó la caída del segmento convencional y consolidó el predominio de la formación con epicentro en Neuquén.

Menos señalado, pero no menos destacable es que también el mes pasado la generación de energía eléctrica de fuentes renovables (solar, eólica y de centrales hidraúlicas inferiores a 50 MWh) aumentó 13,6% respecto de septiembre y 29,7% respecto de octubre de 2024. Y con 2.706 GWh y una participación del 24,8% de la generación mensual total, alcanzó un récord, subraya un informe de Regional Investment Consulting SA (Ricsa).

El informe precisa que en octubre la generación eléctrica total del país fue de 10.916 GWh, un aumento de 2,4% respecto de septiembre, pero una leve caída, de 0,2% interanual respecto de octubre 2024.

EFE/ Nathalia Aguilar

”La generación térmica representó el 39,99% del total, con una mengua del 7,2% mensual. La energía renovable -sin contar las grandes hidroeléctricas- explicó el 24,8% del total, mientras que la generación hidráulica de centrales mayores a 50 MW aportó el 26,67 por ciento. En conjunto, ambas fuentes renovables alcanzaron el 51,47% de la generación nacional, con un aumento del 11,4% respecto del mes anterior. Por su parte, la generación nuclear representó el 8,54%, con un incremento del 2,2% frente a septiembre”, dice un pasaje.

Del lado de la demanda de electricidad, el sector residencial concentró el 42,18% del total, con un consumo de 4.465 GWh, un 3% menos que en septiembre y un 2% menos que en octubre de 2024. El sector industrial representó el 29,02% de la demanda, con 3.071 GWh consumidos, un aumento del 2% sobre septiembre y del 1% interanual. Por último, el sector comercial explicó el 28,81% restante, con un consumo de 3.049 GWh; aumentando un 2% con respecto al mes anterior y una leve caída del 1% interanual.

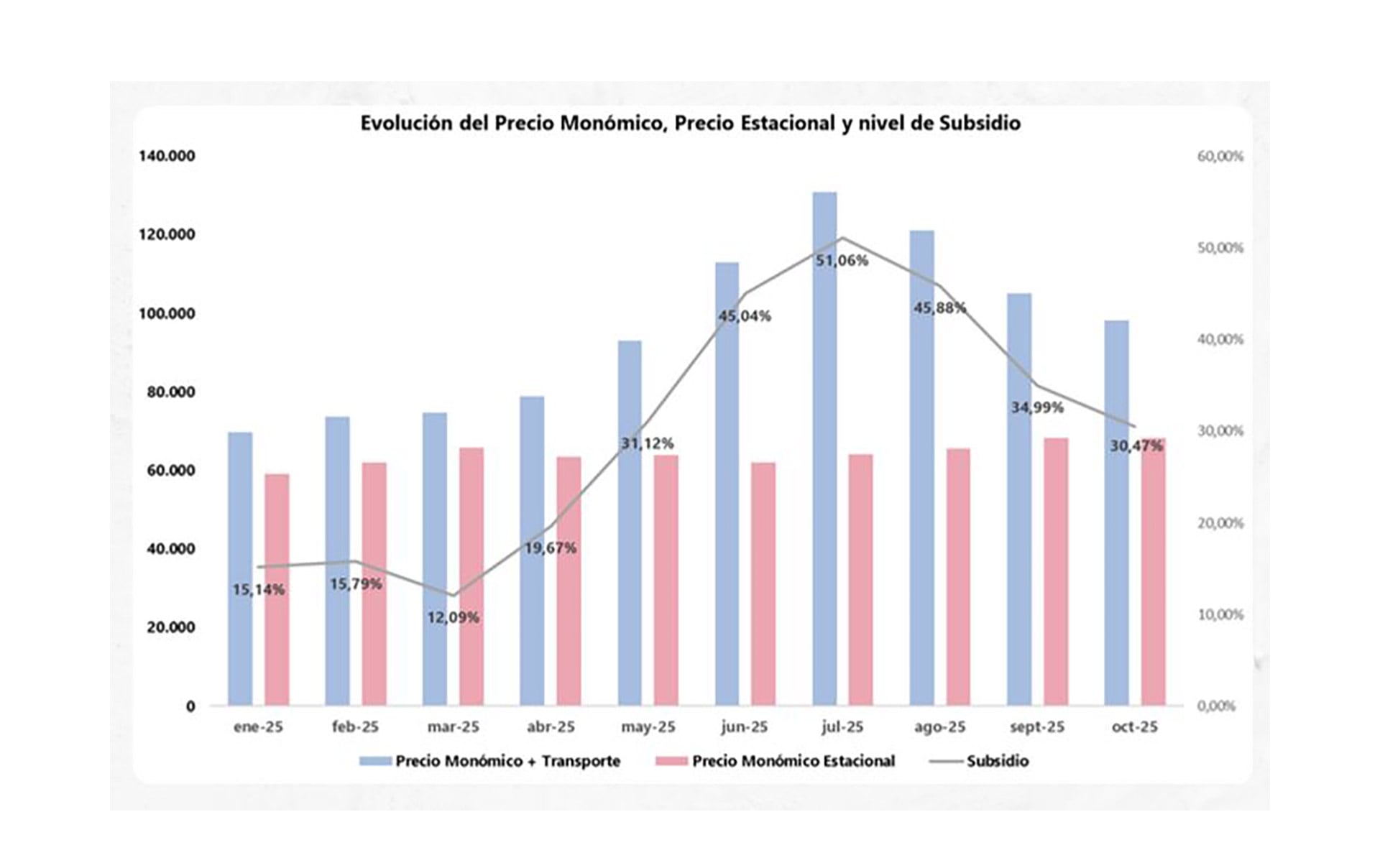

En dólares al tipo de cambio mayorista, el precio monómico mayorista de electricidad, incluido transporte, se redujo 8,74 por ciento

Otro aspecto destacable del desempeño eléctrico fue que el precio monómico, un promedio que incluye el precio de transporte, tuvo el mes pasado una disminución del 6,64%, pues pasó de $105.178,06 a $98.187,90 el MWh. Expresado en dólares al tipo de cambio mayorista, la baja fue aún mayor: pues el precio fue de USD 68,56 el MWh, un 8,74% menos que en septiembre, retroceso debido principalmente a una menor incidencia de ciertos componentes dentro de la estructura del monómico, como la reducción de los sobrecostos transitorios de despacho y la moderación de costos asociados a energía y potencia “lo que contribuyó a mantener acotado el nivel del indicador durante el mes”, subrayó Ricsa.

El informe también apunta a la caída del porcentaje de subsidio, que se refleja en el gráfico de abajo y del que surge que el movimiento del Precio Monómico Total y el Precio Estacional resultó una importante corrección importante del nivel de subsidio implícito en el Mercado Eléctrico Mayorista (MEM).

Tras el pico registrado en julio, cuando el subsidio alcanzó el 51,06% del costo total, a partir de agosto se inició una reducción continua que se profundizó en septiembre y en octubre, hasta ubicarse en 30,47% del costo total, más de 20 puntos por debajo del nivel de subsidio (siempre en el MEM) registrado en julio.

No deja de ser una evolución saludable para el sector eléctrico, pues se va acercando a una relación de precios menos dependiente del auxilio estatal y en aproximación a los valores que surgen de la interacción entre oferta y demanda.

“Esta dinámica refleja una mejora en el grado de cubrimiento tarifario, dado que una mayor proporción del costo real del MEM es absorbida por las tarifas estacionales, reduciendo la brecha entre el valor reconocido al mercado y el costo real de abastecimiento. En conjunto, la baja del monómico y la mejora en el cubrimiento tarifario señalan un mes con menores presiones sobre la estructura de costos del sistema y una menor necesidad de asistencia fiscal para equilibrar las transacciones del MEM”, concluye Ricsa. .

exterior,hidroeléctrica yacyretá,hidráulicas,obras de ampliación de infraestructura binacional,obras públicas

ECONOMIA

Caputo negó que haya negociaciones con bancos de Estados Unidos por un rescate para Argentina

El ministro de Economía desmintió la publicación de The Wall Street Journal y aseguró que «es una operación más con la sola intención de generar confusión»

22/11/2025 – 09:43hs

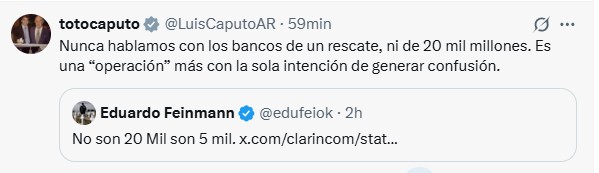

El ministro de Economía Luis Caputo salió a desmentir categóricamente que el Gobierno haya mantenido conversaciones con bancos internacionales para avanzar en un crédito por u$s20.000 millones.

La versión había sido difundida por The Wall Street Journal, que señalaba que grandes entidades estadounidenses evaluaban reemplazar ese supuesto rescate por una línea de financiamiento mucho más acotada: un repo de corto plazo por u$s5.000 millones, destinado a cubrir vencimientos por u$s4.200 millones en enero de 2026. La publicación impactó de inmediato en los mercados: el riesgo país argentino saltó 5,6% en la jornada, unas 35 unidades, hasta ubicarse en 663 puntos básicos.

Luis Caputo negó una negociación con bancos por un rescate de u$s20.000 millones

Caputo respondió a través de su cuenta de X con un mensaje directo dirigido a desarticular la noticia: «Nunca hablamos con los bancos de un rescate, ni de 20 mil millones. Es una ‘operación’ más con la sola intención de generar confusión», aseguró, comentando un mensaje del periodista Eduardo Feinmann y calificando la información del diario estadounidense como falsa.

El mensaje de Luis Caputo sobre el posible ‘rescate’ de bancos de EE.UU.

Tras la publicación, los bonos soberanos retrocedieron y aceleraron el deterioro del indicador elaborado por JP Morgan, cuya baja es central para la hoja de ruta económica del oficialismo. La meta del Gobierno es llevar el riesgo país a la zona de 400 puntos básicos para lograr reingresar a los mercados internacionales de deuda, cerrados desde 2018, y refinanciar los compromisos en dólares del inicio de 2026.

Según The Wall Street Journal, el plan original presentado por el secretario del Tesoro estadounidense, Scott Bessent, consistía en dos pilares:

- Un swap de divisas por USD 20.000 millones con el Tesoro de EE.UU., y

- Una línea de crédito adicional por USD 20.000 millones provista por bancos privados.

El objetivo político del paquete era apuntalar al espacio de Javier Milei. Sin embargo -según el medio norteamericano-, la dinámica interna cambió tras las elecciones legislativas de octubre y el sector privado dejó de considerar seriamente la operación.

La publicación de Wall Street Journal que desmintió Luis Caputo

El diario detalló que «los bancos esperaban orientación del Departamento del Tesoro sobre qué garantías y colaterales podían utilizar para protegerse de posibles pérdidas. Ahora, los banqueros afirman que ya no se está considerando seriamente».

A partir de ese repliegue, las instituciones financieras habrían empezado a estudiar una alternativa menos ambiciosa: un préstamo repo de alrededor de USD 5.000 millones, con activos financieros argentinos como garantía y con el único fin de cubrir el vencimiento de enero.

Más allá de la controversia, lo cierto es que Bessent ya había adelantado en octubre la existencia de un proyecto paralelo, independiente del swap de u$s20.000 millones acordado entre la Casa Blanca y el Gobierno argentino. En aquel momento, lo describió como parte de una estrategia más amplia de asistencia del sector privado.

«Estamos trabajando en un fondo de u$s20.000 millones que estaría junto a nuestra línea de swap, conformado por bancos privados y fondos soberanos, que creo estaría más dirigido al mercado de deuda«, había declarado el funcionario en la antesala de los comicios. «En realidad venimos trabajando en esto desde hace semanas«, agregó ante periodistas en el Departamento del Tesoro.

Bessent sostuvo además: «Se trata de una solución del sector privado para los próximos pagos de deuda de Argentina. Muchos bancos están interesados y también varios fondos soberanos manifestaron interés».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,estados unidos,banco

Temor en el mundo cripto tras derrumbe del Bitcoin: ¿está barato para comprar o conviene esperar?

Javier Milei analiza reunirse con líderes europeos por el acuerdo entre el Mercosur y la Unión Europea

Minneapolis police chief issues apology for linking Somali youth to local crime

Marea Granate en Asunción y todo el color en la gran final de la Sudamericana

La Causa Kueider llega a la Corte Suprema para dirimir un conflicto entre dos juzgados sobre quién lo investiga

La polémica foto de Morena Rial desde la cárcel que desató un escándalo: “Compartió una imagen con una amiga y su hijo, y todo se podría complicar”

La Justicia limitó las visitas a Cristina Kirchner en su prisión domiciliaria

Resumen de los octavos de final del Mundial Sub 17: clasificados, fixure y cruces

Frávega cierra sucursales y empleados temen por despidos masivos

Milei prometió acelerar las reformas, pero advirtió sobre la reactivación económica: «La mejora en el bolsillo va a ser paulatina»

POLITICA3 días ago

POLITICA3 días agoMilei prometió acelerar las reformas, pero advirtió sobre la reactivación económica: «La mejora en el bolsillo va a ser paulatina»

- ECONOMIA3 días ago

Frávega, en crisis: : cierra más locales y es de las empresas más denunciadas de Argentina

- POLITICA19 horas ago

Tras la orden de decomiso de los bienes de CFK, la Justicia evalúa avanzar sobre el departamento de San José 1111