ECONOMIA

Redujeron la velocidad máxima en uno de los accesos a la ciudad de Buenos Aires: qué puede pasar con las otras vías rápidas

Desde el pasado 1 de noviembre, la totalidad del trayecto que une la Avenida General Paz con el partido de Lujan, el conocido Acceso Oeste a la ciudad de Buenos Aires, tiene unificada la velocidad máxima en 110 km/h y ya no alterna entre 110 y 130 como ocurría anteriormente.

Entre los fundamentos de la decisión que tomó Vialidad Nacional, está el alto índice de accidentes, muchos de ellos graves, que se produjeron en esa vía de acceso y egreso de la ciudad hacia la zona Oeste.

Para garantizar el cumplimiento de la nueva normativa, se anunció un refuerzo en los controles, con la implementación de radares fijos y móviles, así como mayor señalización vertical y luminosa a lo largo del trayecto, especialmente en los tramos con mayor concentración de tránsito urbano.

Dependiendo de los resultados que arroje esta medida, entre Vialidad Nacional y el concesionario de la autopista podrían decidir implicar algo similar en Acceso Norte (Panamericana), especialmente en el trayecto comprendido entre los kilómetros 22 y 25, es decir, antes de la bifurcación hacia ruta 8 y 9, o en el sentido contrario, una vez que ambas rutas nacionales confluyen en la misma autopista para entrar a CABA.

Si bien todavía no hay una evaluación oficial respecto al cambio dispuesto y la estadística de siniestros que se podrán evitar, hay algunos cuestionamientos que ponen el foco en otros aspectos y no en la velocidad máxima como causales.

Un reciente informe elaborado por Cesvi (Centro de Experimentación y Seguridad Vial), destaca que para detener el auto a cero cuando circulamos a 130 km/h se necesitan unos 94 metros, mientras que a 110 km/h precisamos 65 metros. Además, en caso de que se produzca un siniestro, con menor velocidad habrá menos energía cinética para disipar.

Si bien en el lapso del próximo año las autopistas urbanas deben eliminar al menos el 50% de las actuales cabina y barreras en los peajes (free flow), y a más tardar el 31 de julio de 2027 se deberán eliminar completamente las cabinas en todas las rutas nacionales, Cesvi destaca que la medida también busca reducir el riesgo potencial que implica bajar la velocidad para las actuales estaciones de peaje.

“A 130 km/h se genera un riesgo a la hora de la detención en los peajes y en la convivencia con otros vehículos como los camiones que vienen entre 80 y 90 km/h”, dice el informe.

Sin embargo, en busca de analizar el efecto de reducir la velocidad máxima de 130 a 110 km/h, Cesvi publicó el resultado de un estudio propio analizando consumo, tiempo y riesgo de accidentes a una y otra velocidad.

El estudio se llevó a cabo con tres vehículos idénticos y en la misma autopista, completando un trayecto de 200 kilómetros a distintas velocidades. Allí se concluyó que circulando a 130 km/h se ahorran tan sólo 8 minutos e implica aumentar la posibilidad de choque en un 33% respecto al auto que viajaba a 110 km/h. El riesgo se presenta al incrementar la cantidad de frenadas bruscas y la generación de maniobras más exigentes y peligrosas para intentar sostener esa velocidad.

“Las altas velocidades tienen una implicancia muy grande en los siniestros de tránsito graves. Para que un choque se convierta en fatal no necesitamos velocidades extremas como 180 km/h. En caso de sufrir una colisión, por cada incremento de 40% de velocidad le energía se duplica, así como también las consecuencias en cuanto a la destrucción generada. Por otra parte, las posibilidades de generar una maniobra efectiva se ven reducidas en el momento de la reacción del conductor”, dijo Gustavo Brambati, Subgerente de Seguridad Vial de Cesvi Argentina.

El otro lado del mismo problema está la opinión de expertos en Seguridad Vial como Fabián Pons, del Observatorio Vial Latinoamericano (Ovilam), quién cree que la medida no es la adecuada para la problemática del tránsito en los accesos a la ciudad de Buenos Aires.

“La mayor cantidad de accidentes están entre los km 18 y 25 aproximadamente, donde ya estaba limitada a 110 km/h. Y no se dan por exceso de velocidad porque ocurren en hora pico, que es cuando no se puede circular a esa velocidad por el flujo de tránsito. Los accidentes se dan por distracciones, por no guardar la distancia entre autos, y por conducció temeraria y caídas de motociclistas. Entonces no deberían verse grandes cambios con esta decisión”, señaló el experto.

Pons, además, asegura que el problema es la falta de controles dinámicos, patrulleros y motos de control circulando por la autopista y no con mayor cantidad de radares fijos, porque “la gente ya sabe donde están y una vez que los pasaron vuelven a acelerar. Lo que hay que hacer es controlar mejor, y eso no se está haciendo”, concluyó, mencionando que los camiones que no van por los dos carriles derechos como marca la ley y los conductores que van a baja velocidad por el carril izquierdo son mayores causales de accidentes que la velocidad de 130 km/h.

ECONOMIA

El peso argentino es una de las pocas monedas emergentes que se apreciaron desde el inicio de la guerra en Irán

La guerra desatada en Irán provocó una gran suba en el precio del petróleo, que está impactando en el valor del combustible en todo el mundo. Pero hubo muchos otros impactos colaterales. La caída de los mercados fue uno de ellos y otro es la debilidad de las monedas de todo el mundo en especial de los países emergentes. Sin embargo, Argentina quedó al margen de ese deterioro.

El peso argentino se apreció casi 1% desde el 26 de febrero, fecha que marcó el inicio de los bombardeos a Irán por parte de Estados Unidos e Israel. La contrapartida fue la caída del dólar que, a pesar de la turbulencia global, cayó otro escalón en ese período, perforando los $1.400 para la cotización mayorista.

El índice DYX, que mide la evolución del dólar norteamericano contra una canasta de monedas de países desarrollados, cortó la tendencia bajista de los últimos tiempos. Acumula un incremento de casi 1,5% en el último mes. El euro por ejemplo, cayó de 1,18 por dólar a $ 1,15. Ayer la moneda europea repuntó en medio de la mejora que experimentaron los mercados al cierre, ante la expectativa de una cercana finalización del conflicto.

La búsqueda de refugio por parte de los inversores pegó fuerte a los mercados emergentes y en particular a las monedas de cada país, que venían con cotizaciones muy firmes antes de que se desatara la guerra.

El real brasileño, por ejemplo, acumuló una depreciación de 1,2% en menos de un mes, mientras que el peso mexicano cayó 2,7 por ciento. Monedas de países asiáticos como Tailandia y Filipinas perdieron más de 3% en este corto período de tiempo, según un informe presentado por Adcap Grupo Financiero. El rublo fue el más afectado con una merma de 6,6%, pese a que la suba del petróleo favorece a Rusia.

Aunque el peso argentino mostró un comportamiento que fue a contramano del resto del mundo, en realidad no estuvo totalmente solo. El peso colombiano tuvo una apreciación mayor, de casi 2 por ciento.

La fortaleza del peso local se da, sin embargo, en un marco de inflación que se mantuvo en los dos primeros meses del año en torno al 2,9 por ciento. La caída nominal del dólar y una inflación que por el momento no da tregua implica una fuerte apreciación real de la moneda, que en lo que va del año ya es de 10 por ciento. En otras palabras, los precios en Argentina se vuelven a encarecer de manera acelerada en dólares.

Las compras del Banco Central de la República Argentina (BCRA), incluso, fueron claves para que el tipo de cambio no siguiera cayendo en lo que va del primer trimestre. Ya acumula más de USD 3.600 millones desde el arranque de 2026. Ayer se hizo de otros USD 132 millones, pero no pudo evitar otra leve caída en el nivel de reservas, nuevamente golpeadas por el retroceso de casi 5% que sufrió el oro.

La caída del tipo de cambio a pesar de este nivel de intervención llevó a muchos economistas a sugerir la necesidad de aliviar o directamente eliminar el cepo cambiario. El objetivo sería generar más demanda y revertir el proceso de apreciación del tipo de cambio real. Pero esta posibilidad fue descartada por el equipo económico, recordando la fuerte presión sobre el dólar que se vivió en la previa electoral el año pasado.

El Gobierno quiere aprovechar la estabilidad cambiaria como ancla contra la inflación, que se viene acelerando desde mediados del año pasado. Ahora, la gran pregunta del mercado es si el índice superará el 3% en marzo, para comenzar a retroceder a partir de abril, que es el escenario más probable.

dólar,peso argentino,economía,cambio,finanzas,billetes,Estados Unidos,Argentina,mercado cambiario,divisas

ECONOMIA

Acciones de energéticas ganan hasta 20% en el mes por guerra en Medio Oriente: ¿tarde para entrar?

Un grupo de acciones argentinas se destaca en todo el mes, con un salto en sus cotizaciones que llega a un acumulado del 20%, debido a que se está beneficiando del conflicto en Medio Oriente y de la consecuente suba del precio del petróleo, que en un mes avanza casi 50% en dólares. Más allá de este buen presente, los analistas alertan que, a estos valores, varias empresas no resultan una oportunidad de ingreso.

En concreto, en la semana, el valor del crudo pasó los u$s100 el barril, aumentó cerca del 8% a nivel mundial, y el Gas Natural Licuado (GNL) escaló 100% en un día, debido al recrudecimiento de los ataques cruzados en Irán y el resto de Medio Oriente a los pozos de gas y petróleo, refinerías y barcos de transporte que transitan en el Estrecho de Ormuz, algo que generó un impulso en los activos de las empresas vinculadas a este sector.

«La suba de los precios de la energía benefició a las acciones argentinas ligadas a la producción y exportación de petróleo y derivados, que, a su vez, ganaron ponderación en la reciente reconfiguración del panel S&P Merval», detalla Ignacio Morales, jefe de Inversiones de Wise Capital.

De hecho, la acción que más avanza en todo marzo, entre las que conforman el panel de empresas líderes del índice Merval de Buenos Aires, es YPF, que trepó casi 5% el jueves y acumula un aumento de 20% en todo el mes.

A la empresa estatal no solo la benefició de manera directa la escalada del precio del petróleo, sino que también la noticia judicial proveniente de Estados Unidos, respecto al litigio que enfrenta por la expropiación de la petrolera estatal, ya que la Cámara de Apelaciones de dicho país resolvió suspender de forma inmediata todas las demandas y procedimientos pendientes en la Corte de Distrito vinculadas a YPF.

Además, entre las subas se destacan las acciones de Edenor, que ascienden 16% en el mes, seguidas por Transportadora de Gas del Sur (TGS), con casi el 15%; Metrogas (11%); Transportadora de Gas del Norte (TGN) (10%) y Pampa Energía, con incrementos cercanos al 9% en todo marzo.

Y a nivel mundial, las acciones de Vista Energía trepan casi 22% en dólares en todo el mes, transformándose en la empresa petrolera argentina que más avanza a nivel mundial.

«La única acción argentina que ofrece exposición pura a petróleo y gas es Vista y, lógicamente, se ha visto beneficiada por los precios superiores de crudo Brent. El mercado parece estar moviéndose de un consenso de guerra con resolución rápida a un escenario donde disrupciones en la cadena global de hidrocarburos se extiende por un período más largo», indica Ezequiel Fernández, director de Research Corporativo en Balanz, a iProfesional.

No solo eso, en general las empresas energéticas están afrontando importantes subas en las últimas semanas.

Esto se refleja en el índice (ETF) de Energía (XLE) que cotiza en Wall Street, que en marzo avanza 3% en dólares y en todo el año ya suma un incremento de más de 30% en dólares.

«El ETF Energético (XLE) viene teniendo una suba de más de 30% en dólares desde que ocurrió el evento en Venezuela, con la salida de Nicolás Maduro, pero esta escalada no fue por ese evento, sino porque el mercado ya sabía que seguía Irán. Por lo que, como siempre, el mercado se adelanta y pone en precios los sucesos que considera que ocurrirán», detalla Andrés Repetto, analista de mercado y fundador de Andy Stop Loss.

Incluso, esta incertidumbre está generando que el precio internacional del oro descienda 13% en el mes, por lo que alcanzó su valor mínimo en lo que va del año.

«Este fenómeno de depreciación del metal precioso se vincula directamente con la escalada bélica en Medio Oriente: el encarecimiento del petróleo ha reavivado los temores inflacionarios en Estados Unidos, llevando a los inversores a abandonar el oro para refugiarse en los bonos del Tesoro«, acota Morales.

Acciones argentinas que más suben en marzo en el Merval.

Acciones argentinas de petróleo y gas: ¿comprar o vender?

Más allá de la fuerte suba de los precios de las acciones de compañías e índices vinculados al petróleo y gas, los analistas consultados por iProfesional llaman a la cautela a la hora de invertir, debido a que esperan que haya una corrección a la baja de las cotizaciones.

«Va a seguir volátil el mercado, porque están todos intentando predecir cuándo estarán aflojando las tensione. Entonces, si aflojan mucho las petroleras, ajustarán a la baja aquellas que ya subieron mucho», advierte Gustavo Neffa, economista y analista de Research for Traders (RfT).

Al respecto, sentencia Repetto: «El trade energético ya pasó, ya es tarde para subirse, lo cual no implica que no puedan subir un poco más los precios, pero, desde mi mirada, ya son valores para tomar ganancias, no para comprar».

En la misma línea, Fernández, afirma: «Es aventurado hacer pronósticos al respecto, pero es claro que el mercado ya está descontando mejores resultados en forma bastante sostenida y, tal vez, la hora de rotar sectores esté próxima».

Finalmente, Juan Diedrichs, asesor de inversiones en Capital Markets, concluye: «Queda claro que el evento que disparó las empresas energéticas fue el precio del petróleo a raíz del conflicto bélico, es decir, es coyuntural esta escalada. Por eso, si la tensión cede, el precio del petróleo podría corregir a valores mucho más bajos, arrastrando a las acciones».

Recomendaciones para las acciones argentinas

Ahora bien, de forma puntual, algunas de las acciones argentinas vinculadas al petróleo y gas que están teniendo un buen desempeño son analizadas por los expertos para saber cómo quedan posicionadas como inversión.

«Actualmente, muchas de las compañías ya incorporaron gran parte del conflicto bélico en sus precios actuales. De esta manera, Vista Energy (VIST) es la más sensible al precio del crudo, por tener el 96% de su producción volcada al petróleo y no tener su producción vendida a futuro (hedge)», detalla Diedrichs a iProfesional.

Respecto a YPF, este experto agrega: «Si bien se beneficia por la suba del petróleo, no impacta de igual manera, ya que parte de la producción la exporta y parte va al mercado interno, donde el impacto en la inflación es seguido de cerca por el Gobierno».

En este caso, Repetto coincide: «Tanto YPF como Vista vienen mejor que el índice Merval por este evento del petróleo, pero si el mismo afloja, también lo harán las petroleras argentinas, no las veo como oportunidad a estos precios«.

En cuando a las transportadoras de gas (TGN y TGS), Diedrichs reafirma: «Son menos dependientes del precio del petróleo y están más ligadas al desarrollo de la infraestructura local para poder monetizar el excedente de gas de Vaca Muerta».

Y acota: «Somos constructivos con TGS, a partir del anuncio de un mega plan de expansión para la evacuación de gas y petróleo, donde parte de los negocios no están regulados y puede captar precio pleno del Gas Natural Licuado (GNL)».

En tanto, Repetto suma: «Tanto TGS como TGN vienen lateralizando desde octubre pasado y, por ahora, no se las ve que quieran ponerse alcistas. De momento, tampoco soy comprador a estos precios. Por lo que recomiendo guardar liquidez a tasa en pesos o mediante bonos en dólares».

Por su parte, Neffa indica que sus preferencias en acciones se sitúan en Tenaris (TS), porque está «relacionada con el petróleo», y suma a YPF.

Por otro lado, por medio de CEDEAR y acciones de empresas e índices del exterior, este experto selecciona a NextEra (NEE), Haliburton (HAL), Chevron (CVX) y al ETF de petroleras (XLE).-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,cedear,inversión,ganar plata,dólar hoy,pesos,petróleo,inversiones,dólar

ECONOMIA

Pese a una caída de las exportaciones, el saldo comercial de febrero arrojó un superávit de USD 788 millones

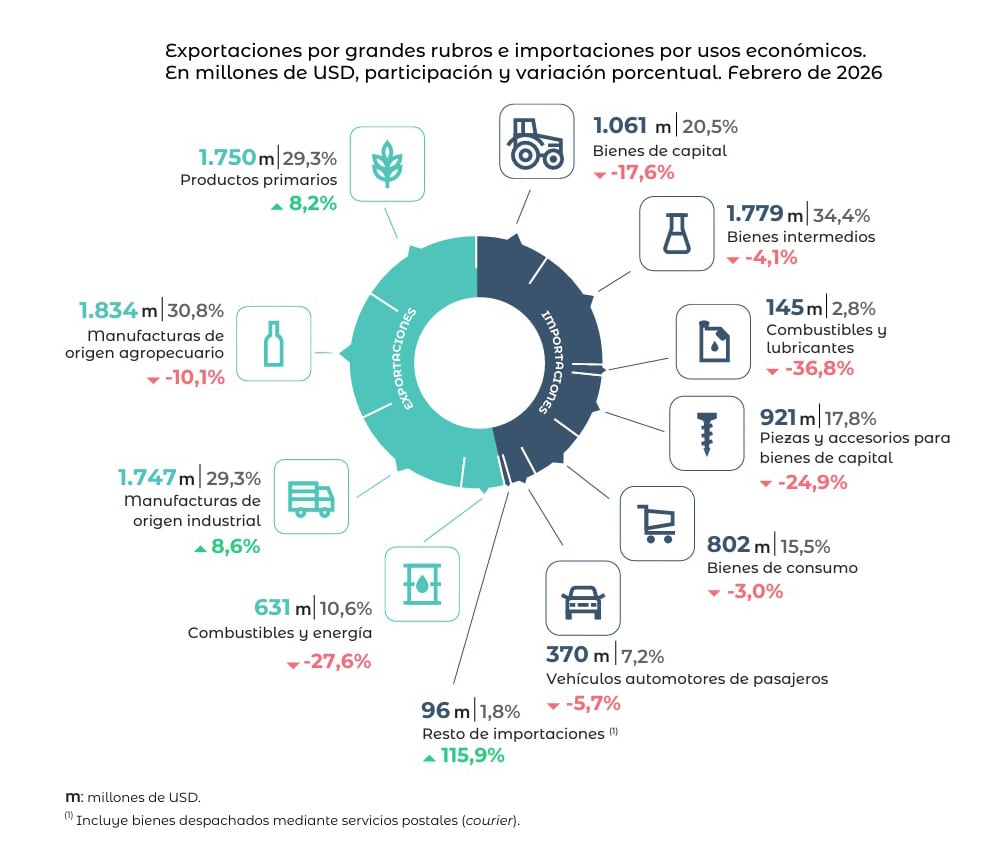

El intercambio comercial argentino registró en febrero de 2026 un superávit de USD 788 millones, lo que significó un incremento de USD 513 millones respecto al mismo mes del año anterior. Este resultado positivo se alcanzó en un contexto de contracción del comercio exterior, donde la caída de las importaciones superó a la de las exportaciones. De acuerdo con el último informe del Instituto Nacional de Estadística y Censos (Indec), el intercambio comercial de bienes (exportaciones más importaciones) totalizó USD 11.137 millones, lo que representa una baja interanual del 7,2 por ciento.

Durante el segundo mes del año, las exportaciones sumaron USD 5.962 millones, registrando una caída del 2,9% en comparación con febrero de 2025. Según el organismo técnico, “este descenso fue impulsado por una baja de 7,1% en las cantidades exportadas, ya que los precios aumentaron 4,4%”. En términos desestacionalizados, las ventas al exterior mostraron una caída más pronunciada del 16,2% respecto a enero de 2026.

Por el lado de las compras al exterior, las importaciones totalizaron USD 5.174 millones, lo que implicó una reducción interanual del 11,8%. El Indecprecisó que “esta baja se atribuyó a la disminución de 14,9% en las cantidades, ya que los precios aumentaron 3,7%”. A diferencia de las exportaciones, la serie desestacionalizada de las importaciones creció un 8,2% frente al mes previo.

El desempeño de las exportaciones fue dispar entre los grandes rubros. Las exportaciones de Manufacturas de Origen Industrial (MOI) sumaron USD 1.747 millones, con un crecimiento interanual del 8,6%. Por su parte, los Productos Primarios (PP) alcanzaron los USD 1.750 millones, registrando un alza del 8,2%. En contraste, las Manufacturas de Origen Agropecuario (MOA) totalizaron USD 1.834 millones, lo que representó una caída del 10,1%. El retroceso más severo se dio en Combustibles y Energía, que con USD 631 millones exportados, sufrieron una contracción del 27,6% en comparación con igual mes de 2025.

En cuanto a las importaciones, casi todos los usos económicos registraron caídas. Los Bienes Intermedios, que representan el 34,4% de las compras totales, cayeron un 4,1% interanual (USD 1.779 millones). Los Bienes de Capital bajaron un 17,6% (USD 1.061 millones) y las Piezas y accesorios para bienes de capital retrocedieron un 24,9% (USD 921 millones). Los Combustibles y lubricantes también mostraron una fuerte merma del 36,8%, totalizando USD 145 millones. Los únicos rubros con caídas moderadas fueron los Bienes de Consumo (-3,0%) y los Vehículos automotores de pasajeros (-5,7%).

A pesar de la baja en los volúmenes operados, el país se vio beneficiado por la evolución de los valores internacionales. El índice de términos del intercambio aumentó un 0,7% interanual. El informe oficial indica que este movimiento “reflejó una mejora en los precios relativos del comercio exterior y aumentó el poder de compra externo”. De hecho, el Indec estimó que “si hubieran prevalecido los precios de febrero de 2025, el saldo comercial habría registrado un superávit de USD 721 millones”, es decir, USD 67 millones menos que el resultado efectivamente obtenido.

En el análisis sectorial, los productos relacionados con el complejo sojero mostraron un deterioro significativo. La balanza comercial de los derivados del cultivo de soja alcanzó un saldo de USD 375 millones, un 50,7% menos que en febrero de 2025. Las exportaciones de este complejo cayeron un 30,4% (USD 743 millones), afectadas por una baja del 28,6% en las cantidades y del 2,5% en los precios. Dentro de este rubro, las cantidades exportadas de harina y pellets de soja bajaron un 27,3%, mientras que el aceite de soja en bruto cayó un 50,2 por ciento.

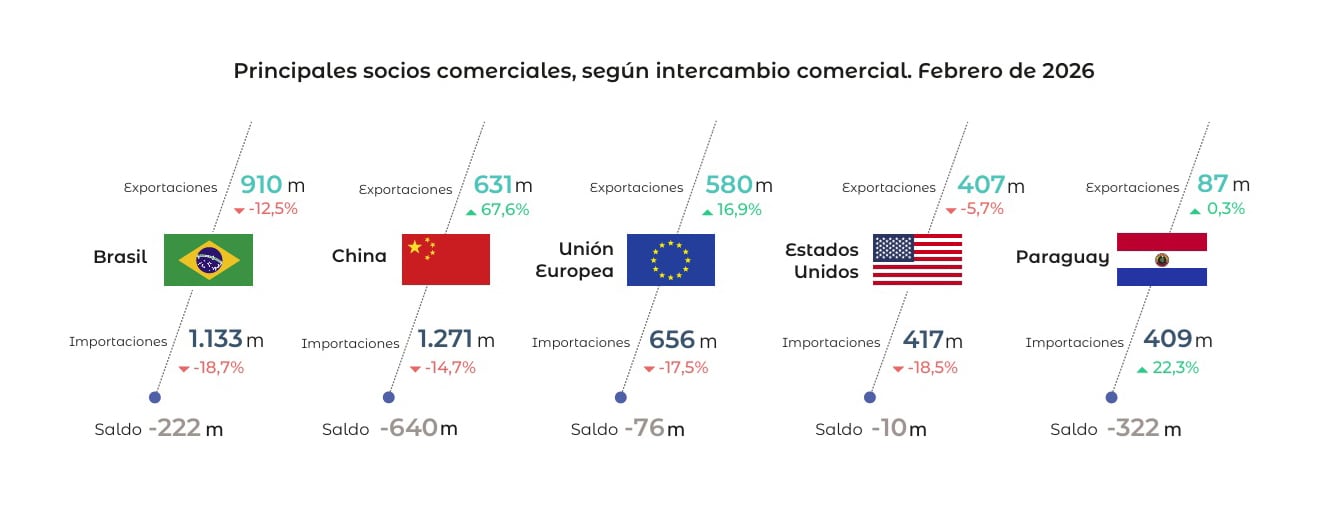

Brasil se mantuvo como el principal socio comercial de la Argentina, aunque el saldo fue deficitario en USD 222 millones. Las exportaciones hacia el vecino país cayeron 12,5% (USD 910 millones), mientras que las importaciones desde ese destino cayeron un 18,7% (USD 1.132 millones).

Con China se registró el mayor déficit bilateral, con un saldo negativo de USD 640 millones. Si bien las ventas al gigante asiático tuvieron una fuerte suba del 67,6% (USD 631 millones) y las compras desde ese origen retrocedieron un 14,7% (USD 1.271 millones). Estados Unidos se ubicó como el tercer destino de las exportaciones nacionales, concentrando el 6,8% del total. Sin embargo, el intercambio con este país arrojó un saldo negativo de USD 10 millones, con exportaciones por USD 407 millones (-5,7% interanual) e importaciones por USD 417 millones (caída del 18,5%).

También el intercambio con la Unión Europea resultó deficitario, con un saldo de -USD 76 millones. Las exportaciones al bloque crecieron un 16,9% hasta los USD 580 millones, “a raíz de mayores despachos de Productos Primarios”. Las importaciones desde la zona cayeron un 17,5%, totalizando 656 millones de dólares.

Por último, se destaca el caso de Paraguay, un mercado que le vende muchos productos a la Argentina y le compra poco. Según los números del Indec, en febrero el saldo comercial con ese país fue negativo por USD 322 millones. En total se realizaron importaciones por USD 409 millones (22,3% más que el año pasado) y se exportaron a ese destino apenas USD 87 millones (crecimiento del 0,3%).

Hay alerta naranja y amarilla por tormentas, lluvias y vientos fuertes para este viernes 20 de marzo: las provincias afectadas

Qué ver en Netflix, la miniserie de 6 episodios que es el gran hallazgo para abrir el fin de semana de viernes: «Esa noche»

El peso argentino es una de las pocas monedas emergentes que se apreciaron desde el inicio de la guerra en Irán

La Ligue 1 da un paso histórico con ‘El Partido Más Inclusivo’

Un ex intendente bonaerense se sumó al equipo de Diego Santilli en el Ministerio del Interior

Qué leer gratis: cómo vivir sin ansiedad, los “desamores breves” y el pionero argentino de la ciencia ficción

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA2 días ago

POLITICA2 días agoLas chicanas de Cristina Kirchner en el arranque de su indagatoria: “Tengo apodos, pero no me parecen adecuados”

- ECONOMIA2 días ago

Juicio por YPF: la Justicia de EEUU benefició a Argentina y suspendió todas las demandas hasta que se defina la cuestión de fondo

- POLITICA1 día ago

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno