ECONOMIA

Pese a una mayor estabilidad en general, la inflación de noviembre no lograría perforar el 2 por ciento

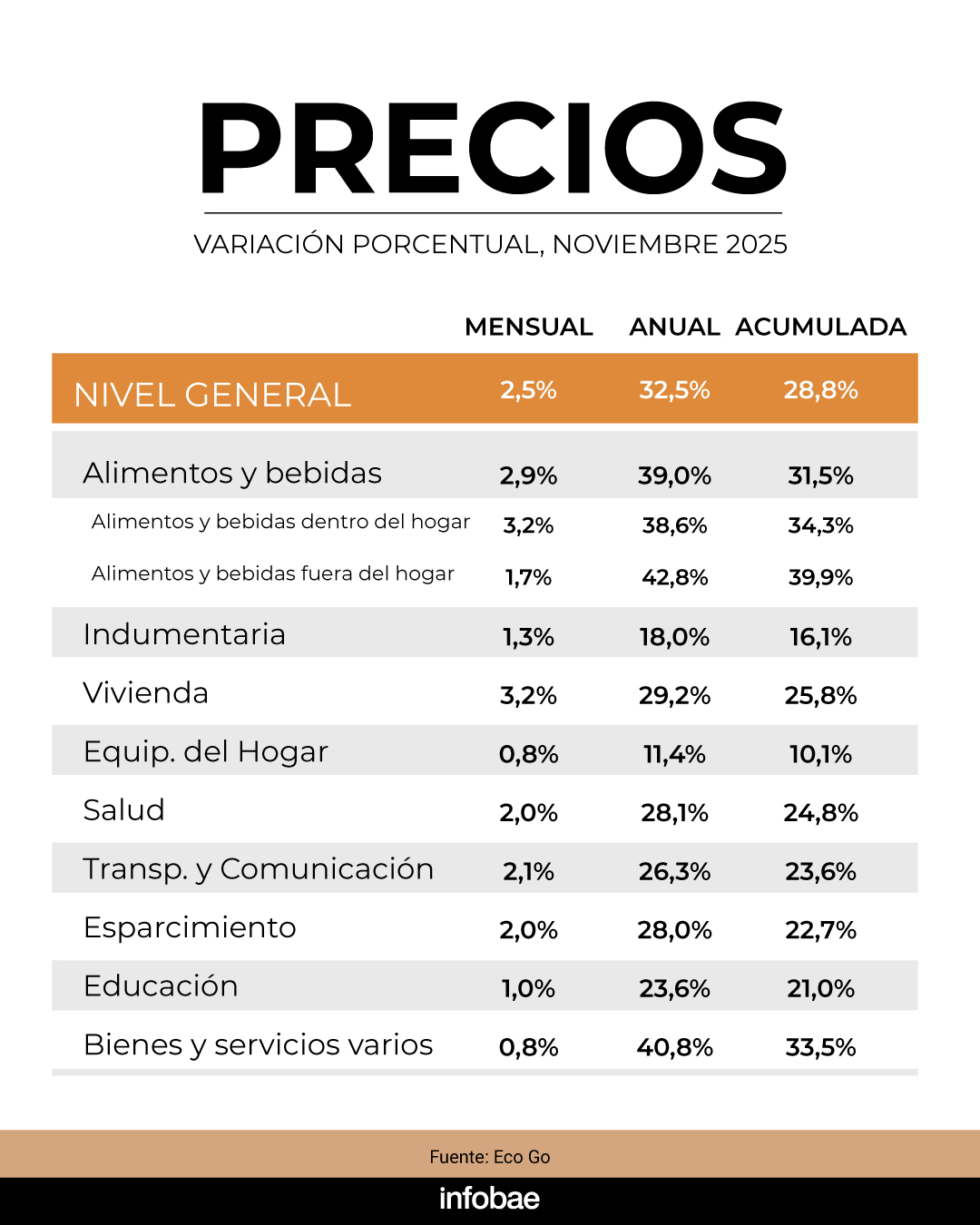

Luego de marcar 2,3% en octubre, la inflación de noviembre podría volver a mostrar una leve aceleración. Pasada la incertidumbre electoral y la volatilidad en el tipo de cambio, las consultoras detectan aumentos en tarifas, transporte y alimentos, principalmente; que impulsarían nuevamente el Índice de Precios al Consumidor (IPC) por encima del 2%.

Por otro lado, economistas advierten que parte de las subas previas en el canal mayorista no se habían trasladado por la debilidad de la demanda, pero podrían empezar a hacerlo, en meses que estacionalmente suelen ser de mayor consumo.

Según EcoGo, la inflación de noviembre se ubicaría en 2,5% mensual. “A las correcciones de precios en regulados -en particular tarifas donde tanto gas como electricidad registraron aumentos superiores al 3%- y productos frescos como la carne, se suma además la actualización del boleto de colectivo de jurisdicción nacional (cerca del 30% de las líneas que circulan en el AMBA). La suba fue del 9,7%, tras mantenerse congelado desde julio”, explicaron.

En la segunda semana de noviembre, la consultora registró que los alimentos consumidos dentro del hogar tuvieron un ajuste del 0,9%, marcando una leve desaceleración de 0,2 puntos porcentuales respecto a la semana previa.

Con este dato, la inflación en dicha categoría ascendería a 3,2%. Incorporando los aumentos registrados en alimentos consumidos fuera del hogar (1,7%), el indicador alcanza el 2,9 por ciento.

Sebastián Menescaldi, director de EcoGo, dijo a Infobae que en los últimos meses hubo incrementos importantes en los precios mayoristas que no llegaron al público. Como la demanda estaba estancada, las empresas no pudieron trasladar.

Todavía queda un proceso de recomposición. El IPC caería al 1% recién a finales del primer semestre de 2026 (Menescaldi)

“Es probable que si el consumo mejora, baja la incertidumbre y se estabiliza el panorama; las compañías intenten recuperar parte de esas variaciones que quedaron pendientes y prueben hasta dónde el mercado responde”, señaló.

Por este motivo, la inflación podría continuar en torno al 2% mensual y dejar de descender. “Todavía queda un proceso de recomposición”, evaluó Menescaldi y agregó que el IPC caería al 1% recién a finales del primer semestre de 2026.

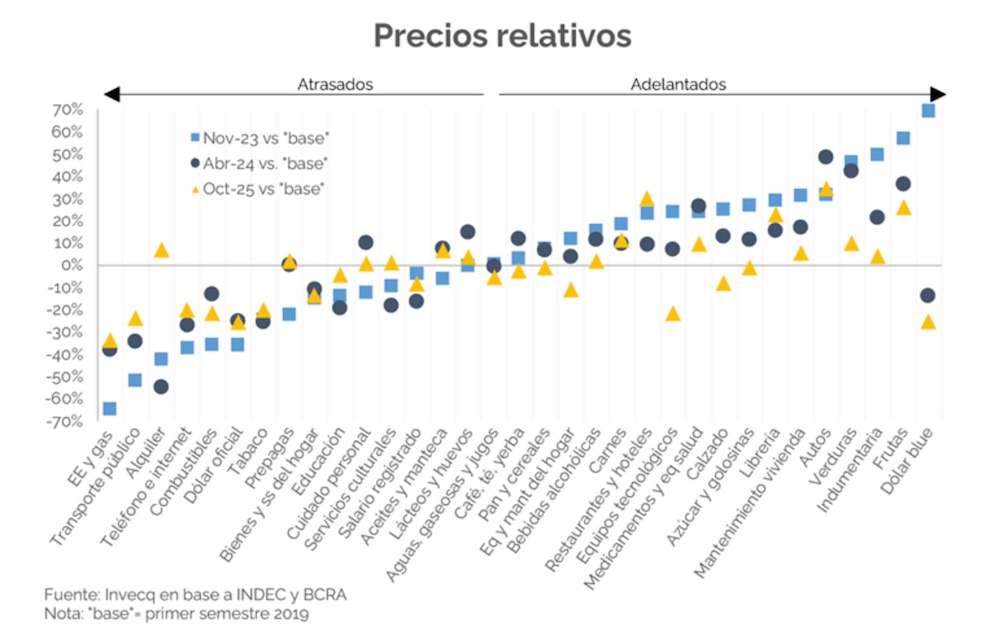

Un informe de Invecq alerta que hay 14 rubros cuyos precios relativos están atrasados si se compara con el primer trimestre de 2019. Así, la “inflación reprimida” es de 4,2 puntos. Energía eléctrica y gas, transporte público, alquiler, comunicaciones y combustibles se posicionan como los más rezagados.

Alejandro Giacoia, economista de Econviews, sostuvo: “Para noviembre estimamos que el IPC se ubicará alrededor del 2%, con cierto riesgo a que sea alguna décima más alta. Nuestro relevamiento alimentos arroja una suba del 2,8% promedio en las 4 últimas semanas, por lo que puede haber algo de presión de esta categoría”. También impactarían los aumentos en regulados.

Desde PxQ, el economista Pedro Martínez Gerber apuntó que en la segunda semana de noviembre el índice de precios de la consultora registró un incremento de 0,6 por ciento.

Las principales subas se concentraron en Alimentos y bebidas (1%), seguidas por Transporte (1,1%) y Recreación y cultura (1%). Asimismo, se verificó un leve descenso en Vestimenta de (0,1 por ciento).

A nivel de productos específicos, se destacaron los avances en cortes de carne vacuna, tomate, gaseosas, combustible y servicios de streaming.

En este contexto, la proyección de inflación de PxQ para el mes se eleva a 2,6%.

En Analytica estimaron que el IPC llegaría 2,4%. Alimentos y bebidas tiene un peso importante en esa proyección dado que avanzó 2,8% en el promedio de cuatro semanas. Frutas (11,6%) y verduras (3,9%) fueron los principales impulsores.

Vemos que los precios en noviembre están subiendo más rápido que en octubre, pese a que la primera semana hubo bajas por el CyberMonday (Tiscornia)

Camilo Tiscornia, director de C&T Asesores Económicos, aseguró: “Vemos que los precios en noviembre están moviéndose más rápido que en octubre, pese a que la primera semana hubo bajas por el CyberMonday. Consideramos que tendremos una aceleración este mes”. Detalló que los incrementos de la carne tendrán alta incidencia.

En cuanto al impacto de una menor inflación en el segmento mayorista en octubre (1,1%), Tiscornia opinó que el dato muestra que no pasó lo que podría haber pasado: una disparada de precios por la incertidumbre electoral y el salto cambiario, que luego se revirtió.

ECONOMIA

Juicio por YPF: Estados Unidos presentó un escrito en defensa de Argentina y contra el pedido de desacato y sanciones

El Departamento de Justicia de los Estados Unidos se presentó ante la Corte de la jueza Loretta Preska en respaldo de la República Argentina frente al pedido de sanciones y desacato promovido por los demandantes en el marco del juicio por YPF.

En el documento de 29 páginas se afirma que “El litigio en tribunales de los Estados Unidos contra Estados extranjeros puede tener importantes implicancias en materia de política exterior para los Estados Unidos y afectar el trato recíproco que reciba el gobierno estadounidense ante los tribunales de otras naciones”.

La presentación también destacó “los esfuerzos realizados por el país para cumplir con los requerimientos de discovery dirigidos a obtener comunicaciones de altos funcionarios argentinos vinculadas a entidades estatales, requerimientos que, en sí mismos, resultan incompatibles con las consideraciones de cortesía y reciprocidad que surgen en litigios contra Estados soberanos”.

“La moción de los demandantes para que se dicten sanciones de preclusión, inferencias adversas y sanciones pecuniarias por desacato contra la Argentina no se ajusta a los principios de cortesía internacional y reciprocidad ni a la FSIA y debe ser rechazada”, agrega el documento.

En este sentido, agregaron que “durante más de dos años, la Argentina cumplió de buena fe con el proceso de discovery, priorizando el respeto a las órdenes judiciales. En ese período se realizaron entregas periódicas que superaron las 115.000 páginas. Y agregaron: “A pesar del amplio acceso a información, los demandantes no lograron encontrar evidencia que respaldara sus acusaciones.”

La disputa se centra en la etapa de “discovery” o intercambio de pruebas, donde los beneficiarios del fallo —liderados por el fondo Burford Capital— alegan que la Argentina ha incumplido sistemáticamente con las órdenes de la jueza Loretta Preska. Los demandantes solicitaron que se declare al país en “desacato” (contempt of court) y que se le aplique una multa coercitiva de un millón de dólares diarios hasta que entregue la información requerida, que incluye comunicaciones privadas de funcionarios y detalles sobre activos soberanos.

El pedido de sanciones por parte de Burford Capital se formalizó a principios de este año, tras denunciar una supuesta conducta de “mala fe” por parte de la defensa argentina. El fondo inglés sostiene que el país no cumplió con la entrega de información “off-channel”, referida a mensajes de WhatsApp y correos de Gmail de exfuncionarios y funcionarios actuales, como el ministro de Economía, Luis Caputo, y el exministro Sergio Massa.

Según los demandantes, la Argentina ha utilizado tácticas dilatorias para evitar que se identifiquen activos embargables que permitan cobrar la sentencia de 16.100 millones de dólares. Además de la multa diaria, Burford solicitó una “orden de preclusión” para que el tribunal asuma como un hecho que entidades como el Banco Central (BCRA), el Banco Nación, Aerolíneas Argentinas y la propia YPF funcionan como un “alter ego” del Estado, lo que facilitaría el embargo de sus activos.

En la visión de los fondos, una multa de un millón de dólares por día —que sumada a los intereses del fallo principal elevaría el costo diario del litigio para el país a unos 4 millones de dólares— es la única herramienta para forzar el cumplimiento de las órdenes judiciales.

Noticia en desarrollo

Corporate Events,Energy Markets,South America / Central America

ECONOMIA

Cuánta plata hay que ganar por mes para pertenecer al 10% de la población más rica de Argentina

Tras la salida de la convertibilidad, la Argentina consolidó una estructura social marcada por fuertes contrastes que se mantienen hasta hoy. Las diferencias no sólo se reflejan en la plata que ingresa en cada hogar, sino también en el acceso a oportunidades, educación, empleo y bienes públicos de calidad.

Un reciente informe del Observatorio de la Deuda Social Argentina (ODSA), dependiente de la Universidad Católica Argentina, analiza cómo se distribuyen los hogares a lo largo de la pirámide social y cuáles son los ingresos mínimos necesarios para integrar cada segmento.

Cuánta plata hay que ganar para pertenecer al 10% de la población más rica

En el extremo superior se ubica el 3% de los hogares con mayores recursos. Para integrar este grupo, una familia debe percibir al menos $30 millones mensuales. Se trata de un sector con acceso estable a servicios públicos de calidad, capacidad de ahorro, posibilidad de invertir en educación y capital humano, y redes de contactos que amplían sus oportunidades.

Por debajo aparece el 7% que conforma la clase media alta, con ingresos desde los $15 millones. Luego se encuentra el 20% de los sectores medios integrados, cuyo piso de ingreso se ubica en $5 millones mensuales.

Estos segmentos comparten una característica central: pueden proyectar decisiones económicas a largo plazo, con mayor previsibilidad y menor exposición a la volatilidad.

Familias de clase media y media baja: aspiraciones e incertidumbre

En el tramo intermedio se concentra una franja amplia de clase media y media baja aspiracional. Según el ODSA, está «sostenida por inserciones laborales formales y semi-formales, cuya estabilidad depende críticamente del ciclo económico».

Para formar parte del 20% que compone el estrato medio aspiracional se requieren ingresos de al menos $3.500.000 mensuales. En el segmento medio bajo vulnerable, el umbral desciende a $2 millones.

El informe advierte que este grupo acumula expectativas de movilidad social ascendente, pero convive con frustración e incertidumbre frente a la recurrencia de crisis macroeconómicas, la pérdida de poder adquisitivo y el deterioro de bienes públicos clave.

Los datos de la UCA revelan cuánto necesita ganar un hogar para ubicarse en cada nivel social

El tercio inferior: informalidad y dependencia estatal

En la base de la pirámide se agrupan los hogares con inserciones laborales informales, inestables o de subsistencia. Se trata de sectores condicionados por baja productividad, menor nivel educativo acumulado y alta fragilidad laboral.

El 20% que integra el segmento bajo no indigente necesita ingresos de al menos $800.000 mensuales. Ese mismo monto marca, al mismo tiempo, el límite superior para el 10% que se encuentra en situación de pobreza extrema.

El ODSA señala que la debilidad de los ingresos laborales dificulta romper el círculo de la pobreza y perpetúa situaciones de exclusión económica, social y territorial.

Estabilización e interrogantes hacia adelante

En relación con el período reciente, el informe sostiene que las medidas de liberalización aplicadas entre 2023 y 2024 profundizaron la crisis heredada. No obstante, hacia el segundo semestre de 2024 la estabilización macroeconómica y cierta recuperación parcial de los ingresos comenzaron a moderar las tasas de pobreza e indigencia.

Según el ODSA, la mejora observada en los indicadores sociales entre 2023 y 2025 se explica principalmente por la desaceleración inflacionaria, más que por una recomposición sostenida del poder de compra o un aumento estructural de la capacidad de consumo.

El documento también evalúa el escenario actual al señalar que el régimen libertario «abre la posibilidad de dinamizar sectores competitivos, atraer inversión y reordenar incentivos» que podrían elevar la productividad y habilitar nuevas trayectorias de movilidad social.

Sin embargo, advierte que la falta de mecanismos de transición inclusivos y la desarticulación del entramado productivo pueden profundizar la informalidad y la pobreza estructural si no se implementa una estrategia orientada a generar empleo formal, fortalecer el tejido pyme y promover políticas activas de integración territorial y desarrollo de capital humano.

De lo contrario, concluye el informe, la estabilización macroeconómica podría derivar en una sociedad más desigual, con menor movilidad ascendente y mayor fragmentación social.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ingresos,poblacion

ECONOMIA

Entre Ríos regresa al mercado internacional tras casi diez años con la colocación de bono por USD 300 millones

La provincia de Entre Ríos concretó hoy su regreso al mercado internacional de capitales tras casi una década sin emisiones de este tipo. La operación consistió en la colocación de un nuevo bono por un valor de USD 300.000.000, una cifra que se encuadra en los límites establecidos por la Legislatura provincial a través de la Ley 11.209 de Restauración de la Sostenibilidad de la Deuda Pública Provincial.

Según el gobierno provincial, esta transacción financiera tiene como propósitos principales la refinanciación de vencimientos de deuda vigente, la cancelación de pasivos en moneda local que presentan tasas más elevadas y el reordenamiento del cronograma de pagos de la provincia.

De acuerdo a los términos técnicos de la emisión, la estrategia busca extender los plazos de cumplimiento y mejorar la previsibilidad fiscal para los próximos ejercicios financieros.

El nuevo instrumento financiero presenta una estructura de vida promedio de 6 años. En cuanto a la tasa de interés, el bono devengará un cupón anual del 9,55%, con una modalidad de pagos semestrales. El esquema de amortización del capital se ha diseñado para distribuirse en tres tramos finales:

- Un primer pago del 33,33% en el año 2031.

- Un segundo pago del 33,33% en el año 2032.

- Un pago final del 33,34% en el año 2033.

En lo que respecta al rendimiento y el riesgo país asociado, el bono se emitió con una prima (spread) de 6,18% sobre un bono del Tesoro de los Estados Unidos de duración similar. Esta cifra representa una reducción de 50 puntos básicos (0,5%) en comparación con el margen convalidado por el mercado en la última emisión internacional de la provincia, realizada en el año 2017.

La colocación no funciona de forma aislada, sino que forma parte de un proceso de administración de pasivos que incluye una oferta de recompra y/o canje dirigida a los actuales tenedores del bono ERF28. El resultado definitivo de esta propuesta de canje se dará a conocer el próximo 27 de febrero.

Desde el punto de vista técnico, la emisión internacional apunta a reemplazar el título actual por uno con plazos más extensos. Paralelamente, los fondos obtenidos se utilizarán para cancelar obligaciones denominadas en pesos. Estos pasivos en moneda nacional se caracterizan por tener un costo financiero más alto y cronogramas de vencimiento de corto plazo, lo que generaba una presión constante sobre la caja provincial.

La implementación de esta estrategia financiera modifica el perfil de vencimientos globales de Entre Ríos. Al sustituir deuda de corto plazo y alto costo por un instrumento a largo plazo en dólares con tasas fijas, se busca una estructura de pagos más equilibrada en el tiempo.

El reordenamiento de estos compromisos financieros tiene como fin directo liberar márgenes de liquidez en el presupuesto provincial. Al descomprimir los servicios de deuda (el pago de intereses y capital), la administración busca reducir la carga financiera inmediata, comparado con el cronograma de vencimientos que se encontraba vigente antes de esta colocación.

Con esta colocación, Entre Ríos se suma a otras jurisdicciones subnacionales que han buscado aprovechar las condiciones del mercado financiero para reprogramar sus pasivos y aliviar la carga sobre sus tesorerías, en un contexto donde la sostenibilidad de las cuentas públicas se mantiene como el eje de la política económica provincial.

Desde el inicio de gestión del gobierno de Milei, ya colocaron deuda en los mercados internacionales Córdoba, Santa Fe y la Ciudad Autónoma de Buenos Aires (CABA). De hecho, el martes pasado ingresaron a las reservas internacionales del Banco Central un total de USD 800 millones provenientes de la colocación de deuda de la provincia de Santa Fe en los mercados internacionales, concretada en diciembre.

Corporate Events,South America / Central America,Government / Politics

Los judiciales volvieron a parar y escala el conflicto por el traspaso del fuero laboral a la Ciudad

La embajada argentina en Ucrania homenajeó a José de San Martín en Kiev

Juicio por YPF: Estados Unidos presentó un escrito en defensa de Argentina y contra el pedido de desacato y sanciones

La anécdota del taxista que explica el gran debate en Portugal: ‘Con Cristiano Ronaldo en el campo, ¿cómo vamos a ganar?’

Qué se sabe del estado de salud de Bastián Jerez, el niño de 8 años accidentado en Pinamar

Reparto de cargos: tensa pulseada entre Kicillof y La Cámpora por un lugar clave en la línea sucesoria de Buenos Aires

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Daiana Fernández Molero defendió la reforma laboral: “Va a haber mayor creación de empleo porque va a ser más fácil contratar en blanco”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

POLITICA2 días ago

POLITICA2 días agoJorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

- CHIMENTOS3 días ago

Uno por uno, todos los famosos que saludaron a Mirtha Legrand por sus 99 años

- ECONOMIA1 día ago

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina