ECONOMIA

Subsidios, trabajo forzado y violación de propiedad intelectual: las objeciones de EEUU al comercio de Argentina con China

“A medida que China inunda los mercados globales con sus productos, gana cuotas dominantes en mercados clave, engullendo a los competidores extranjeros y propulsándolo a una espiral descendente de desindustrialización”.

Tal una frase resaltada en uno de los recientes informes de la Comisión de Revisión Económica y de Seguridad del Congreso de EEUU sobre las relaciones con China, de los que dio informó Infobae y que dan cuenta no solo de la preocupación de Washington respecto de la relación bilateral con Beijing sino también del desafío chino a nivel mundial y en mercados particulares, como el argentino, en los que en lo que va del siglo XXI el gigante asiático ganó influencia y porciones cada vez más grandes de mercado. Y lo hizo con herramientas que EEUU impugna expresamente: subsidios, participación de empresas estatales políticamente orientadas, violación de propiedad intelectual y hasta uso de trabajo forzado o mano de obra semi-esclava, como suele suceder en la pesca marítima.

China ganó influencia y grandes cuotas de mercado con herramientas que EEUU impugna expresamente: subsidios, participación de empresas estatales, violación de propiedad intelectual y hasta trabajo forzado

El “acuerdo marco” sobre comercio e inversiones con la Argentina que la Casa Blanca dio a conocer hace diez días, incluye compromisos explícitos sobre patentabilidad, el pleno cumplimiento de “las obligaciones del Acuerdo sobre Subvenciones a la Pesca de la Organización Mundial del Comercio (OMC)”, el de “abordar posibles distorsiones creadas por empresas estatales” y también “resolver subsidios industriales que puedan afectar la relación comercial bilateral”.

Además, cita la intención expresa de “facilitar la inversión y el comercio de minerales críticos” y la “prohibición de la importación de bienes producidos mediante trabajo forzoso u obligatorio”, amén de “reforzar la aplicación de las leyes laborales”.

Todas estas provisiones apuntan directamente a la competencia de EEUU con China en el mercado argentino.

El informe de la Comisión bicameral (6 senadores y 6 representatives o diputados) y bipartidaria (6 legisladores republicanos y 6 demócratas) tiene un título inequívoco (Made in China) y un capítulo específico (China shock) sobre el “impacto chino” en EEUU y terceros mercados.

De hecho, Julio Sevares, economista y miembro del Grupo de Trabajo sobre China del Consejo Argentino para las Relaciones Internacionales (CARI), precisó en Infobae que China explica el 30% de la manufactura mundial y cuotas aún mayores en sectores como acero, industria química, paneles solares y vehículos eléctricos.

El reporte del Congreso de EEUU afirma que la exportación china de su exceso de producción “está socavando a los competidores global y ganando cuotas de mercado en cadenas de valor, desde commodities a bienes intermedios y finales”. Así, explica, “China confina a los mercados emergentes a eslabones menores de la cadena de valor”. En buena medida, explica, eso se debe a la participación de entidades y empresas estatales, políticamente orientadas, subsidiadas por el Estado chino.

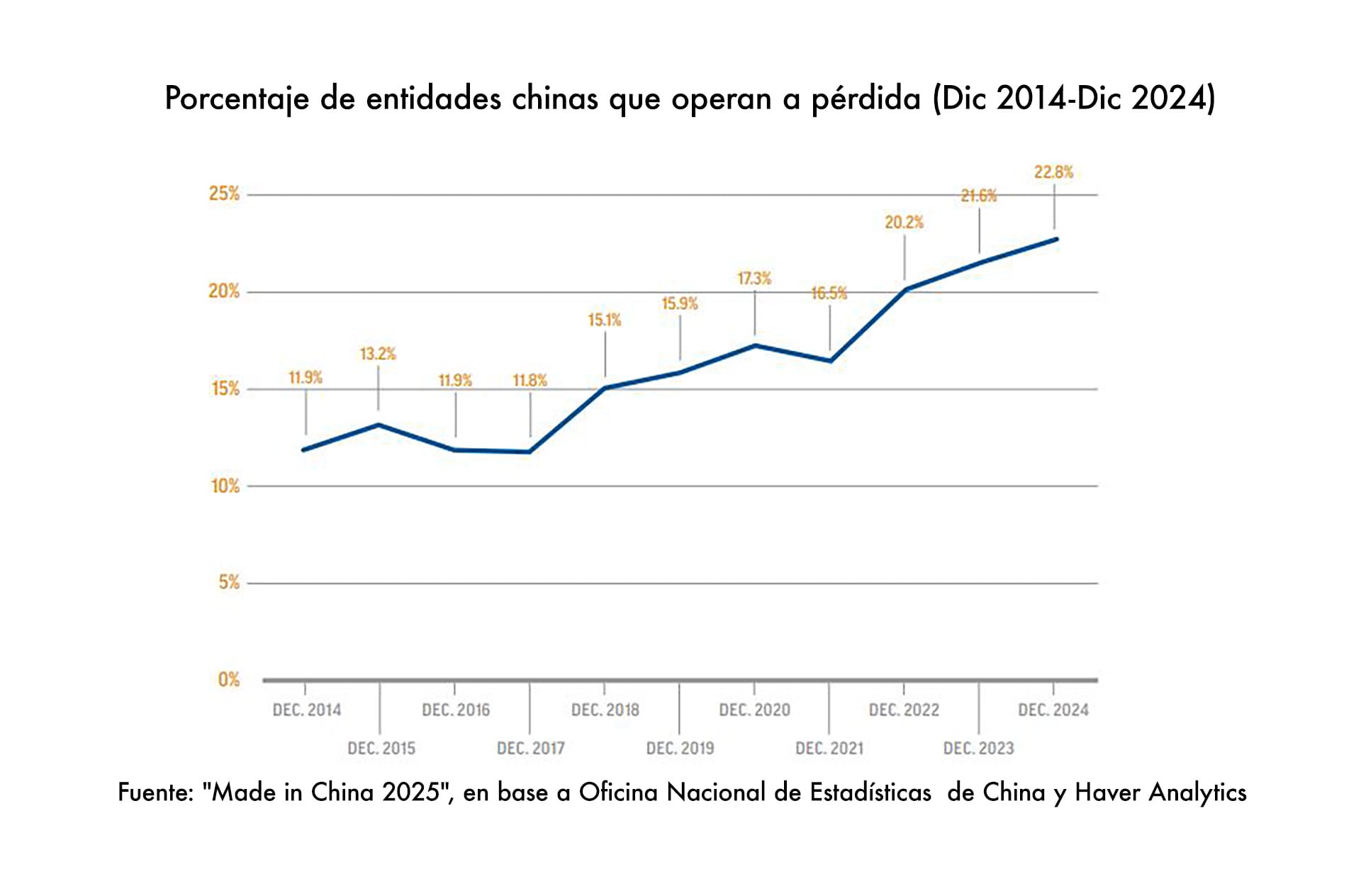

Un gráfico al respecto precisa que mientras en 2014 el porcentaje de “entidades” chinas que operaban a pérdida (ergo, subsidiadas) no llegaba al 12% del total, en 2024 la proporción rozaba el 23 por ciento.

“Las exportaciones industriales y la inversión directa china en sectores industriales de mercados emergentes, dice el informe, profundizan la dependencia de esos países y presentan desafíos, pues los funcionarios chinos son cada vez más reacios a permitir transferencia de tecnología, limitando el beneficio al país anfitrión y profundizando la dependencia de la provisión de partes chinas, además de ser utilizados como base para triangulaciones con propósitos de evasión tarifaria”, dice un pasaje.

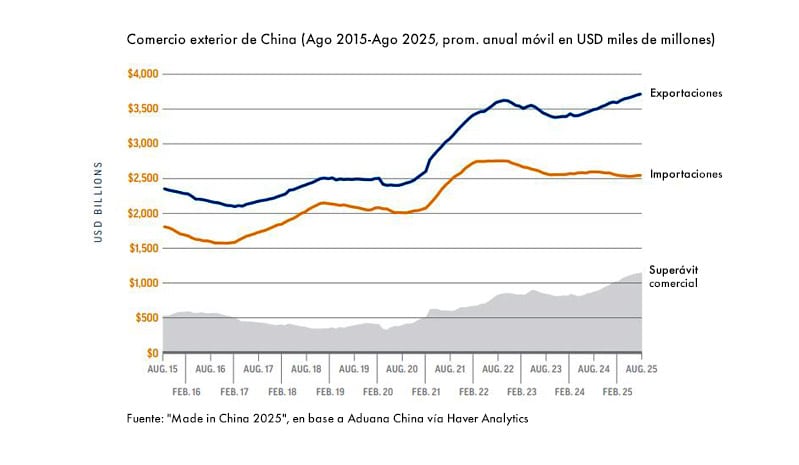

El resultado de esas prácticas es el sistemático aumento del superávit comercial chino, tanto a bilateral como global. Otro gráfico del informe muestra que el promedio móvil de exportaciones anuales de China al resto del mundo aumentó de unos 2,3 billones (millones de millones) de dólares a principios de 2016 a cerca de USD 3,7 billones en agosto de este año, contra importaciones chinas cercanas a los USD 2 billones, que dejan un superávit de unos USD 1,2 billones en doce meses.

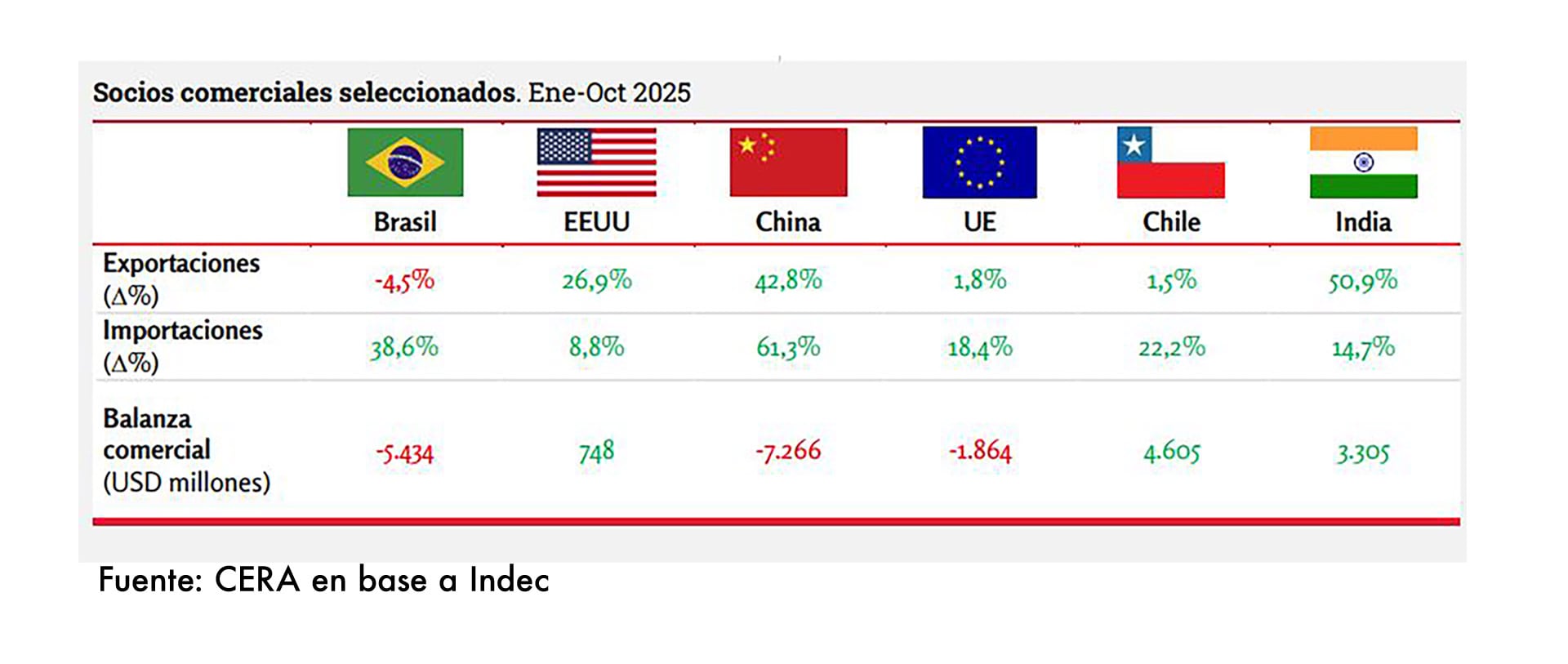

Un fenómeno similar se observa en el ntercambio de la Argentina con la potencia asiática. Si bien en octubre el déficit bilateral fue menor al de meses previos, en lo que va del año el rojo fue de USD 7.266 millones, más negativo que el saldo bilateral con Brasil (USD 5.434 millones) y que con la Unión Europea (USD 1.864 millones). En igual período Argentina obtuvo superávits con Chile (USD 4.605 millones), India (3.305 millones) y EEUU (748 millones).

Si se excluye a China del cálculo de los primeros diez meses, el superávit comercial argentino es 106% superior, aunque octubre atenuó el desbalance, por el fortísimo aumento (1.512% anual) de las ventas de soja al gigante asiático, que se llevó la parte de león de los cargamentos de poroto durante las 72 horas que duró la eliminación de retenciones, en gran medida vía el propio trader chino, Cofco. Beijng profundizó así la la política de comprar la materia prima (el poroto) y limitar las de harina y aceite de soja, pues prioriza el procesamiento en su territorio.

El perfil del comercio bilateral argentino con China coincide con el informe del Congreso de EEUU, en particular con el pasaje que describe el Impacto Chino, en el que -dice- “la sobreproducción en industrias clave del sector manufacturero altamente subsidiado se expande hacia el exterior, causando un daño importante a las industrias de otros países (…) enormes subsidios estatales y otras distorsiones para impulsar la producción, dependencia de los mercados extranjeros para absorber el exceso de oferta y una atención mínima a la persistente y estructuralmente débil demanda interna”.

En los mercados emergentes, resalta el informe norteamericano, “el aumento de las exportaciones chinas ya ha provocado pérdidas de empleo y cierres de fábricas”.

El impacto de los subsidios, visible en el aumento del porcentaje de “entidades chinas que operan a pérdida” aparece también en la pesca, en que ONGs, a menudo financiadas desde EEUU, denuncian un accionar depredador de la enorme flota de pesca china que, aunque en apariencia privada, se debe a que es subsidiada (combustible, recursos logísticos) por el estado y usa mano de obra semiesclava. En septiembre pasado entró en vigor el Acuerdo de la OMC contra los subsidios a la pesca, una de las cartas para limitar la flota china “de pesca de aguas distantes”.

La cuestión de los “trabajos forzados” también aparece, y vinculada a otro tema sensible, la violación de marcas y propiedad intelectual, en otro informe de la Comisión Bicameral que estudia el accionar de China.

Se trata de un estudio sobre las plataformas chinas Shein y Temu, que Juan Martín de la Serna, presidente de Mercado Libre en la Argentina, pidió semanas atrás regular tras afirmar que el mercado local “se abrió indiscriminadamente”. Según el ejecutivo, esas plataformas generan una “competencia desigual” que afecta en especial a las pymes, que a su vez “representan cerca del 90% del volumen de ventas de Mercado Libre.

La cuestión de los “trabajos forzados” también aparece vinculada a otro tema muy sensible como la violación de marcas y propiedad intelectual

Azuzado por el senador Miguel Pichetto, a posteriori, Marcos Galperin, cofundador de Mercado Libre, relativizó los dichos de De la Serna, tal vez porque las objeciones de EEUU a los “subsidios” también pueden apuntar a las exenciones fiscales que el Estado argentino brinda por la “Ley de Economía del Conocimiento” y que, según un informe que en agosto brindó el entonces jefe de Gabinete, Guillermo Francos, en lo que va del gobierno de Javier Milei, sumaron más de $370.000 millones.

Concretamente, el informe del Congreso cita un informe del Tesoro de EEUU que estimó que a través del régimen de “De minimis” que minimiza controles y exime de aranceles a envíos desde el exterior inferiores a los USD 800, Shein y Temu ya habían hacia 2023 evitado pagar unos USD 10.000 millones anuales. Sucede, explica el informe, que mientras el régimen “De minimis” de EEUU fija un umbral de USD 800, el equivalente de Beijing (para envíos del exterior hacia China) es de apenas 7 dólares.

Los paquetes “De minimis” ingresados a EEUU y exentos de control y aranceles aumentaron de 410 millones en 2018 a más de 685 millones por año en 2022, la gran mayoría desde China. Según datos de la Aduana norteamericana, más de 10% de las ventas de China a EEUU llegaron ese año vía paquetes “De minimis”, contra apenas 1% en 2018. Los provenientes de China, agrega, eran ya 7 veces más numerosos que los que llegaban de Canadá, un país vecino con el que EEUU tiene históricos lazos familiares y culturales.

El informe del Congreso agrega que las plataformas chinas de bajo costo violan las leyes de Propiedad Intelectual y de Marcas. La violación de copyrights, dice el informe, “es una particular preocupación de artistas independientes cuyos diseños son usados por proveedores de Shein y de otras plataformas, y no disponen de recursos financieros y legales para defenderse”.

El aspecto más grave es la denuncia de que “Shein y otras firmas de moda rápida parecen estar abasteciéndose en violación de una ley de EEUU (la Uyghur Forced Labor Prevention) contra el uso de mano de obra forzada.

El informe cita una investigación de Bloomberg sobre el uso del algodón de la región de Xinjiang, donde se encuentra la etnia Uigur. Esa cuestión dice, es difícil de verificar a falta de tecnologías de monitoreo de origen y otras violaciones fuera del chequeo visual o por otros medios de la Aduana de EEUU.

El aspecto más espinoso es la denuncia de que Shein y otras firmas de moda rápida parecen abastecerse violando una ley de EEUU

Como reportó Infobae, la región de Xinjiang, al noroeste de China, es el principal centro de la minoría uigur, el mayor grupo musulmán de la zona, objeto desde hace más de una década de la represión de Beijing, que la responsabiliza de una serie de atentados y desde 2017 intensificó su control y persecución.

Informes occidentales basados en interpretaciones de documentos oficiales chinos, testigos de presuntas víctimas y extrapolaciones estadísticas dan cuenta de la existencia de“campos de reeducación política” con miradores, cámaras de seguridad y altos muros y líneas de alambrados, por donde pasaron al menos un millón de personas. EEUU calificó esas prácticas de “genocidio” y la ONU las consideró “posibles crímenes de lesa humanidad”.

Asia / Pacific,Corporate Events,Diplomacy / Foreign Policy

ECONOMIA

El crédito no bancario cubre a más de 11 millones de personas y su morosidad se disparó al 16 por ciento

El sistema de crédito no bancario le otorga financiamiento a 11,2 millones de personas, una masa de público que creció un 34% entre julio de 2024 y el mismo mes de 2025. El monto prestado por los proveedores no financieros, descontada la inflación, llegó a $11 billones y creció 84% en ese plazo.

Mientras ese financiamiento ganó terreno, la morosidad subió significativamente, duplicándose hasta el 16% de la cartera, muy por encima del crédito bancario.

Los datos, publicados por el BCRA, describen el universo de los Proveedores no Financieros de Crédito (PNFC), que ofrecen alternativas de financiamiento de manera paralela a la banca tradicional. Su participación se divide entre Fintech (35%), Venta de electrodomésticos (7%), Leasing y Factoring (4%), Otras cadenas de comercios (2,5%), Cooperativas y mutuales (2,5%) y Otros prestadores (49%). El grupo de las fintech marcó un crecimiento del 31% en el saldo de cartera del primer semestre.

El 52% del saldo total del financiamiento responde a tarjetas de crédito de emisores no bancarios y otro 36% corresponde a préstamos personales. En estos dos rubros se centra la competencia de este segmento con los bancos.

El informe del BCRA muestra que en el período que va desde enero de 2024 a julio de 2025 se evidencia más crecimiento en los préstamos personales de los bancos (277%) respecto de los no bancarios (176%), mientras que la relación se invierte para tarjetas de crédito, dado que los proveedores no financieros crecieron más (90%) que las del bancos tradicionales (65 por ciento).

Del universo de 11,1 millones de personas físicas que son deudoras de las los proveedores no bancarios, hay 5 millones que lo son en forma exclusiva, es decir, que los otros 6,1 tienen alguna deuda con un banco. Esos 5 millones de argentinos representan el 35% del total de los deudores en bancos. Y son además la señal de que no encuentran margen en la banca tradicional a la hora de buscar apoyo financiero.

Estos datos, según el BCRA, “pueden tomarse como una medida de la inclusión financiera que realizan los PNFC, en tanto permite ver en qué magnitud incorporan personas que no están siendo asistidas por los bancos y compañías financieras”. Al mismo tiempo, señala que los no bancarios muestran “un aporte significativo en cantidad de deudores, su importancia como fuente de financiamiento para las personas humanas resulta más limitada, al tratarse de préstamos de bajo monto”.

La deuda promedio en esta clase de préstamos resultó de $985.000, con un crecimiento en el primer semestre de solamente el 6%, por debajo de la inflación.

La irregularidad total de la cartera de los proveedores no financieros alcanzó 16,2% en julio de 2025. El dato señala que la morosidad se duplicó en el plazo de un año, al tiempo que el mercado comenzaba a generar una fuerte volatilidad en el nivel de las tasas.

El grupo de Venta de electrodomésticos lideró el aumento, con una tasa de irregularidad de 27% en julio de 2025, tras subir 12 puntos porcentuales en el año y posicionarse como el segmento con tasas más altas. Las fintech registraron el segundo ratio más alto, con 18% y un alza de 8 puntos porcentuales, mientras que Otros prestadores llegaron a 15,8% (+8 p.p.). Cooperativas y mutuales reportaron 10,4% (+3 p.p.), y Otras cadenas de comercios marcaron 9,8% (+3 p.p.). El sector de Leasing & factoring, enfocado en préstamos de mayor monto y dirigidos a personas jurídicas, mostró una irregularidad de 4,7% (+1 p.p.).

En la banca tradicional, la irregularidad de los préstamos a familias subió de 2,7% a 5,6% entre enero y julio de 2025. Y en septiembre saltó a 7,3%, triplicando el nivel que tenía un año atrás. Por tipo de asistencia, la tasa irregular de los saldos por tarjetas de crédito pasó de 5,6% a 10,8%, y la de préstamos personales aumentó de 12,1% a 20% en el mismo periodo.

Una dato llamativo es que la irregularidad del universo de deudores “compartidos” entre uno y otro sistema llegó al 8,6% en los bancos y al 15% en los proveedores no financieros. La diferencia en el comportamiento de pago, según el BCRA podría obedecer a mejores mecanismos de cobro de los bancos, tal como el débito directo de las cuotas. Esa potestad fue eliminada para las fintech en el Gobierno anterior y el Banco Central analiza su reposición en el corto plazo.

El mayor cumplimiento con los bancos también puede explicarse por “los incentivos del propio deudor”, tal como el aprovechamiento de una tasa más baja que con las fintech que “podrían inducir un mejor comportamiento con los bancos a los efectos de no quedar inhabilitado para continuar utilizando esta fuente de financiamiento a futuro”.

ECONOMIA

Clima de Negocios: Volvieron las dudas por las reservas mientras el FMI se resigna y ya prepara un nuevo “perdón” para el país

No hay reservas en el Banco Central y de ahí parecen desprenderse todas las discusiones económicas de los últimos días. ¿Otra vez? Otra vez.

El debate sobre las tenencias internacionales volvió a ocupar el centro del escenario mientras el Gobierno de Javier Milei anota opciones para pagar deudas (que no son estrictamente por medio de la acumulación de dólares en las flacas arcas de la autoridad monetaria) y en Washington, atento a los tiempos bilaterales que corren, el FMI se apresta a masticar bronca y firmar un nuevo perdón, waiver, para su principal deudor, su “cliente” más díscolo.

Así, las versiones están a la orden del día. The Wall Street Journal encendió alarmas el jueves cuando dijo que nunca llegará un desembolso de USD 20.000 millones que se esperaba que sea una suerte de mega-sostén de entidades privadas para complementar los otros USD 20.000 millones de swap del secretario del Tesoro de EEUU, Scott Bessent.

El propio Bessent había hablado de ese esquema, pero parece que los bancos dijeron que estaba todo bien si el Tesoro firmaba como garante, algo que no ocurrirá. Ayer el ministro de Economía, Luis Caputo, dijo que nada que ver, que nunca se estudió ese instrumento. Raro.

Sí llegarían, estimó el medio estadounidense (si las negociaciones con los bancos llegan a un buen puerto), unos USD 5.000 millones para pagar el vencimiento a bonistas privados de enero, primer paredón grande de cuentas a pagar en divisas. ¿Por qué no se paga esa “cuota” con los dólares del swap? Hay dudas, pero también teorías. Veamos.

Semanas atrás, en medio de las críticas del consenso económico al gobierno Milei por no aprovechar el contexto cambiario de fines de 2024 y comienzos de este año para comprar dólares para el BCRA, se vivieron momentos de verdadera zozobra, con el riesgo país que saltó –porque los bonistas calcularon que no habría fondos para pagar los próximos vencimientos de enero y mediados de 2026– y muchas dudas sobre el plan económico, e incluso sobre el equipo que maneja la economía local. Pero llegó el paraguas de Donald Trump, la Libertad Avanza arrasó en las elecciones de medio término y todo se calmó otra vez.

El Gobierno pudo acumular reservas, y no quiso. Ese proceso de fortalecimiento podría haber alterado el tipo de cambio y eso, a su vez, presionar la inflación, cuya reducción es la gran bandera de Milei. No es algo directamente proporcional: incluso en el último salto del tipo de cambio el pass through (pasaje a precios) fue reducido, quizás porque bajaron las ventas, por otros motivos o alguna combinación de ellos.

Hoy, según la consultora 1816, las tenencias netas, según la metodología de medición del FMI, son negativas en unos USD 16.000 millones.

Hubo euforia post electoral, incrementada por los constantes apoyos de EEUU, que materializó Bessent con el anuncio de swap y que reforzó la noticia del acuerdo comercial que comunicó la Casa Blanca. Ahora que comenzó a bajar la espuma, muchos economistas dijeron “es momento, se deberían acumular reservas”, con la vista en enero y un cronograma de vencimientos para 2026 que viene “cargado” y suma unos USD 20.000 millones, entre privados y FMI.

Como sea, otros vientos soplan en este fin de año y las necesidades apremian. ¿Va a recalibrar el Gobierno el programa económico? “Las bandas no se tocan”, dicen a coro los funcionarios, pero… el esquema actual que buscó mantener a raya tanto al dólar como a la inflación, también elevó las tasas de interés y se hizo sentir fuerte en la actividad.

Milei promete más reformas de las que estaban en carpeta (como impositiva y laboral) y augura turbulencias inminentes: “Abróchense los cinturones, van a haber muchas más reformas”, dijo el jueves en Corporación América.

“Hemos enfatizado la necesidad de acelerar los esfuerzos de acumulación de reservas para ayudar a gestionar mejor la volatilidad y fortalecer aún más la confianza del mercado”, dijo la semana pasada la vocera del FMI, Julie Kozack.

Kozack habló de una “ventana de oportunidad” para hacerlo y dijo que sería prematuro de su parte comentar si Argentina incumplirá la meta de reservas. Esta ya fue revisada a la baja en julio, rige hasta el último día del año,se revisará en febrero y es prácticamente imposible de cumplir.

Según pudo saber Infobae, en los últimos días hubo insistentes consultas del FMI al Tesoro de EEUU por el swap a la Argentina. Los técnicos de Kristalina Georgieva quieren saber detalles sobre cómo computar ese pasivo en dólares del BCRA. La duda es si el tramo que se activó es de corto plazo o no: la metodología del FMI resta a las reservas brutas los pasivos en dólares que vencen en menos de un año.

En el Tesoro no respondieron, ni responderán. “Es un acuerdo entre países, el swap lo activa Argentina cuando quiere”, argumentan. Y habría dejado una recomendación muy clara: “Preparen un waiver”. Es el perdón que ya dio este año el Fondo y que daría en febrero otra vez por incumplimiento de la meta de acumulación de reservas.

Podría haber otro punto que inquieta en parte a Bessent & Cía: si la deuda se extiende por más de un año podrían necesitar la autorización por el Capitolio. Ya hubo tensiones por la ayuda política a Argentina y las elecciones en EEUU están a la vuelta de la esquina. Por otro lado, la histórica injerencia de ese país en el FMI es más concreta que nunca. Desde octubre, en la silla de segundo del organismo está sentado Dan Katz, quien fue hasta ese momento jefe de gabinete de Bessent. Lo que quiere -o no- el Tesoro ahora fluye mucho mejor en el Fondo que cuando el cargo lo ocupaba Gita Gopinath. Como sea, la preocupación entre los burócratas crece: ¿habrá una nueva reunión informal del directorio del FMI para tratar, otra vez, el caso argentino?

En ese póker entre el nuevo prestamista de última instancia y el beneficiario estaría también la respuesta de por qué no se paga los vencimientos próximos con el swap: EEUU no quiere problemas a mediano plazo. Y los bancos, sin garantías de Bessent, estarían dispuestos a dar una mano, pero con costos (que aún no están definidos) y por una cifra muy menor que la que se habló al principio.

Cálculos privados habían estimado que el BCRA debería comprar más de USD 9.000 millones antes que termine el año para cumplir el objetivo con el FMI planteado en la revisión de julio, cuando además ese target se había aflojado en USD 5.000 millones. Nadie en el gobierno tiene eso en mente, está claro. Quedó más que claro con recientes declaraciones del Presidente, de Caputo y del titular del BCRA, Santiago Bausili.

El jefe del Palacio de Hacienda desplegó el menú de opciones para pagar en enero: usar más del swap vigente con China o ampliar el tramo del nuevo con EEUU (del que ya se activaron unos USD 2.500 millones, según la consultora 1816), cerrar el acuerdo con bancos internacionales para conformar un préstamo y operaciones con bonos a corto plazo y hacer un nuevo repo con entidades. “Toto prefiere emitir deuda, se muere por que se den las condiciones para hacer, pero no se llega. Al menos a enero no llegamos”, confían en la Casa Rosada.

“Si hago rollover ese mecanismo de acumulación de reservas no tiene sentido de ser. No voy a estar saliendo a comprar dólares como un delirante y yo mismo generar un aumento del dólar, que es lo que pretenden muchos economistas que están comprados y perdiendo mucha plata”, dijo Milei en Neura días atrás.

O sea: si se sale a los mercados, no hace falta acumular. ¿Cuáles son las condiciones de emisión de nueva deuda internacional? Que baje el riesgo país. Esta semana rondó los 600 puntos, pero subió a 650 con el dato del Wall Street Journal. Debería bajar entre 150 y 200 puntos más. ¿Es posible? Luego de las elecciones cayó desde los 1.200 puntos de comienzos de octubre a estos niveles actuales. “El objetivo del programa actual no puede ser en sí la acumulación de reservas internacionales a cualquier costo, de manera que pueda poner en riesgo la estabilidad económica”, confirmó Bausili en un evento que organizaron los Amigos de la Universidad de Tel Aviv en el Hotel Alvear.

Esta semana, Analytica destacó que se espera que el Tesoro profundice la compra de dólares para afrontar los próximos vencimientos, mientras el BCRA busca recomponer reservas en línea con los compromisos asumidos ante el FMI. “El Gobierno se enfrenta a una disyuntiva: a) mantener la regla de bandas al 1%, priorizando la estabilidad nominal pero atándose a un techo del tipo de cambio que ya fue puesto a prueba; o b) optar por una flexibilización recalibrando las bandas y asumiendo un mayor riesgo de volatilidad de tipo de cambio y de precios”, dijeron en la consultora de Ricardo Delgado.

“Está el apoyo de EEUU y se esperan líneas de financiamiento para el año que viene, pero también están las vacaciones y el Mundial que van a demandar dólares. Meten la pata si otra vez deciden no comprar, como se estima hasta ahora. Dos veces el mismo error”, comentó un conocido economista que esta vez pidió off the record.

Diego Giacomini, economista y ex amigo de Milei, cree que el Gobierno ignoró las presiones y las metas del FMI porque Milei cree que la acumulación de reservas genera desequilibrios en el mercado cambiario y también en el monetario que terminan siendo inflacionarios. “Igual, va a tener que comprar algo, porque otra no le va a quedar. Pero Milei va a comprar lo menos que pueda para expandir los agregados lo menos posible, y va a comprar menos de lo que todo el sistema quiere que compre. Se metió en un callejón sin salida y con la manta muy corta”, agregó.

Los bancos internacionales también miran el proceso. Morgan Stanley cree que parece haber un enfoque en la acumulación de reservas de divisas, pero pasará “después de una eventual operación de gestión de pasivos que se está analizando”; y JP Morgan dijo que espera un esquema similar y resaltó que el Gobierno busca priorizar “el crecimiento económico y la remonetización”.

En Equilibra en tanto, coinciden en que no se va a llegar a la próxima meta del FMI. En cuanto a esta necesidad de acumular reservas, estiman que el Gobierno, de a poco, va diciendo que sí, pero se muestra bastante reacio a acumular vía compras del BCRA, con emisión. “El Gobierno teme hacer grandes compras desde el Central por presiones cambiarias e inflacionarias. Argentina necesita acumular reservas: aprovechando un ingreso de capitales fuerte por sector privado, provincias y, eventualmente, el sector público nacional también, si el riesgo de país sigue bajando, hay que recomponer, vía Tesoro o BCRA. No creo que sea inflacionario que lo haga el Central, porque hay un exceso de oferta de dólares. Además, es más rápido, más genuino y en épocas de vacas flacas ayuda a intervenir y hacer creíble el techo de la banda”, dijo Lorenzo Sigaut Gravina, uno de los fundadores de Equilibra.

Finalmente, desde el Ieral de la Fundación Mediterránea, ven que la acumulación de reservas tiene que ser consistente con los otros objetivos, por lo que el proceso está destinado a ser dosificado. “Tendría que ser con un régimen de flotación sucia con intervenciones puntuales. El problema es la sincronización con la política monetaria. Como tenemos un esquema de agregados y no de metas, la tasa es más volátil y eso complica la dinámica de acumular reservas y de hacer un rollover previsible de la deuda. La acumulación de reservas hace a la sustentabilidad de la política macro en el mediano y largo plazo”, afirmó Jorge Vasconcellos, economista jefe del Ieral.

Mientras tanto, Caputo y su equipo, afinan el lápiz para terminar de diagramar la estrategia que permita afrontar los próximos vencimientos de deuda externa.

Brotan rumores para todos los gustos. Confianza es una palabra clave que vuelve y vuelve a sobrevolar la golpeada coyuntura local. Como vuelven también la discusión sobre si hay que acumular reservas en el BCRA o no.

ECONOMIA

El mercado espera más claridad sobre cómo se acumularán reservas y el riesgo país no logra aún perforar los 600 puntos

REUTERS/Agustín Marcarian

Luis Caputo tuvo que salir a aclarar a finales de esta semana que “nunca hablamos con los bancos de un rescate, ni de USD 20.000 millones”.

El ministro habló incluso de una “operación con la sola intención de generar confusión”. Sin embargo, en las semanas previas a las elecciones ningún funcionario de su equipo había desmentido la versión. Todo era de ayuda en ese momento de incertidumbre política para dar la idea de un gran respaldo norteamericano, tanto del Tesoro como de las principales entidades.

Las versiones sobre una nueva ayuda financiera están relacionadas con el vencimiento de USD 4.300 millones de capital e intereses de bonos en dólares que debe enfrentar el Gobierno el próximo 9 de enero. No hay dudas sobre el cumplimiento de este compromiso, pero no está claro cómo se afrontará. Ahora la posibilidad más clara es un nuevo “repo” con bancos internacionales. Esto es, financiamiento garantizado con bonos en dólares. El Gobierno ya recibió USD 3.000 millones por esta vía en lo que va de 2025. Sería el modo de afrontar el vencimiento de enero.

Mientras tanto, el Tesoro empezó a comprar dólares en la última semana, llevando la cotización del oficial de 1.420 a 1.450 pesos. Por ahora son compras menores, pero no cabe descartar una aceleración en la medida que no generen un salto significativo en el tipo de cambio.

La posibilidad de volver a los mercados voluntarios de deuda luce cada vez más cerca, sobre todo luego de la última colocación del Bono Tango por parte de la ciudad de Buenos Aires. Se pagó una tasa de 8,1% anual por una duración promedio de siete años. Pero el diferencial es favorable para el distrito porteño, que no defaulteó su deuda en 2002 ni en 2020, cuando el gobierno nacional optó por reestructurar con fuertes quitas.

La turbulencia que afectó a Wall Street en las últimas dos semanas complicó, o al menos demoró, el objetivo del Gobierno de recuperar el acceso al mercado de financiamiento voluntario.

EFE/EPA/JUSTIN LANE

En los próximos días quedará claro si se trata de una simple toma de ganancias tras la fuerte suba de acciones de empresas vinculadas a la Inteligencia Artificial o de una tendencia bajista más profunda. En todo caso, los inversores decidieron ser más cautelosos y alejarse de activos de riesgo. Así bajó fuerte el Bitcoin, pero también sufrieron acciones y bonos argentinos, con el consiguiente repunte del riesgo país.

El equipo económico sigue sin dar mayores precisiones sobre cómo piensa acumular reservas. La compra de dólares por parte del BCRA, con la consiguiente emisión de pesos, no parece ser una opción a corto plazo. Incluso Milei le puso paños fríos hace una semana: “Si recuperamos el acceso a los mercados no precisaríamos recurrir a la compra de dólares”, explicó.

Es indudable que el “Talón de Aquiles” del Gobierno sigue pasando por la falta de reservas netas en el Central. Esto expone más la economía a los vaivenes del mercado internacional (como sucedió en los últimos días) y a cualquier ruido interno.

Argentina quedó muy cerca de volver a los mercados a principios de este año, cuando el riesgo país cayó hasta 560 puntos, pero no lo logró. Ahora se presenta una segunda oportunidad, que parece incluso más cercana que hace casi un año. Ahora la situación política es más holgada para el oficialismo, con mayor cantidad de legisladores propios para avanzar con reformas estructurales. A eso se suma un apoyo inédito del gobierno de EEUU. Incluso el tipo de cambio luce mucho más adecuado.

En lo que no se logró avanzar es en fortalecer al Central con reservas propias. El Gobierno todavía está USD 7.500 millones debajo de la meta de reservas netas que debe cumplir con el FMI para fin de año. Es muy difícil llegar a ese objetivo entre nuevo financiamiento de bancos (vía repo) y compras paulatinas del Tesoro en las próximas semanas.

La reactivación de la economía es otro tema que habrá que monitorear de ahora en más y es una de las prioridades de Economía. El BCRA viene induciendo una fuerte baja de tasas y el jueves definió una importante reducción en los encajes diarios que exige a los bancos, pasando del 95% obligatorio a solo el 75%. De este modo libera pesos y se avanza de a poco en la remonetización de la economía.

REUTERS/Agustin Marcarian/

Pero el camino viene con algunos obstáculos, porque la inflación viene subiendo por cinco meses consecutivos y en noviembre mantendría la tendencia alcista. Las principales consultoras ya estiman que el mes podría finalizar en niveles de 2,5 por ciento. Hubo fuertes subas en la carne y también aumentos en combustibles, boletos de colectivo y tarifas de luz y gas. A eso se le suma la búsqueda de las empresas de recomponer márgenes de rentabilidad perdidos a lo largo del año. Un indicio: en octubre por primera vez en casi seis meses la inflación minorista superó a la mayorista.

El aumento de los insumos importados por la suba del dólar a lo largo del año no se había podido trasladar ante la imposibilidad de trasladar esos aumentos al consumidor, en medio de la caída de ventas. Por eso, el proceso de expansión monetaria para acompañar la recuperación de la actividad deberá ser cuidadoso para evitar un rebrote inflacionario mayor.

Tanto la recuperación del nivel de reservas como de la actividad económica despuntan como los grandes temas que definirán la agenda económica del 2026. Y muy probablemente los que marquen la fortaleza del Gobierno para evitar la “crisis del tercer año” que en su momento aquejaron a Cristina Kirchner en su segundo gobierno, pero también a Mauricio Macri con la fatídica crisis cambiaria de 2018 y luego a Alberto Fernández en un 2022 que incluyó varios recambios en el equipo económico.

Corporate Events,South America / Central America,Government / Politics

El crédito no bancario cubre a más de 11 millones de personas y su morosidad se disparó al 16 por ciento

Círculo rojo: derivaciones del caso ANDIS y el detrás de escena de las negociaciones en áreas sensibles del poder

Clima de Negocios: Volvieron las dudas por las reservas mientras el FMI se resigna y ya prepara un nuevo “perdón” para el país

Las redes, en modo “reformas” ante los cambios que promueve Milei

La revolución silenciosa en la alimentación: más sano, más simple y al alcance de todos

Martín Fierro Latino 2025: todo lo que hay que saber sobre los premios que se entregan esta noche en Miami

La Justicia limitó las visitas a Cristina Kirchner en su prisión domiciliaria

Milei prometió acelerar las reformas, pero advirtió sobre la reactivación económica: «La mejora en el bolsillo va a ser paulatina»

Tras la orden de decomiso de los bienes de CFK, la Justicia evalúa avanzar sobre el departamento de San José 1111

Por qué para Claudio Zuchovicki el escenario económico que enfrenta la Argentina “es un penal sin arquero”

POLITICA1 día ago

POLITICA1 día agoTras la orden de decomiso de los bienes de CFK, la Justicia evalúa avanzar sobre el departamento de San José 1111

- POLITICA2 días ago

Javier Milei sobre las coimas en la ANDIS: “Hay mucha mala intención política”

- ECONOMIA3 días ago

El Gobierno invierte USD 300 millones en la compra de 43 trenes nuevos para el AMBA