ECONOMIA

Cuál es el sueldo de una cajera de supermercado Coto y Carrefour en diciembre 2025

En diciembre, las cajeras y los cajeros de los supermercados Coto y Carrefour recibirán un nuevo aumento de sueldo en el marco del último acuerdo paritario firmado entre la Federación Argentina de Empleados de Comercio y Servicios (FAECYS) y las cámaras empresarias.

Se trata de un incremento que reciben los cajeros y las cajeras, ya que estos trabajadores forman parte del sindicato de Empleados de Comercio, liderado por Armando Cavalieri.

El convenio rige desde julio hasta diciembre y contempla un incremento total del 6%, abonado como una asignación remunerativa y no acumulativa. El aumento se distribuye en cuotas mensuales del 1% desde julio hasta diciembre. Además, el acuerdo incluye el pago de una suma fija no remunerativa de $40.000 por mes durante ese mismo período. La asignación correspondiente a diciembre se incorporará al salario básico a partir de enero de 2026.

- Julio: 1% sobre el salario básico de junio + suma fija $40.000.

- Agosto: 1% sobre el básico de julio + suma fija $40.000.

- Septiembre: 1% sobre el básico de agosto + suma fija $40.000.

- Octubre: 1% sobre el básico de septiembre + suma fija $40.000.

- Noviembre: 1% sobre el básico de octubre + suma fija $40.000.

- Diciembre: 1% sobre el básico de noviembre + suma fija $40.000.

Este acuerdo complementa lo pactado en abril pasado, donde se estableció un incremento total del 5,4% no remunerativo, aplicable sobre las escalas básicas de marzo de 2025 y a liquidarse en tres tramos: 1,9% en abril, 1,8% en mayo y 1,7% en junio de 2025.

Qué sueldo cobra una cajera de supermercado Coto y Carrefour en diciembre 2025

Con el aumento acordado por el gremio que encabeza Armando Cavalieri, las cajeras y los cajeros de los supermercados Coto y Carrefour percibirán en diciembre los siguientes sueldos básicos, de acuerdo con su subcategoría:

- Cajero A: $1.071.091 + $40.000 = $1.111.091

- Cajero B: $1.076.448 + $40.000 = $1.116.448

- Cajero C: $1.083.333 + $40.000 = $1.123.333

Los cajeros de categoría A son quienes realizan operaciones de contado y/o crédito, mientras que los de categoría B cumplen tareas administrativas vinculadas a la caja.

Este sector cuenta, además, con un adicional por manejo de caja, un complemento remunerativo que se fija de manera porcentual según las funciones desempeñadas. Dicho adicional se calcula sobre el sueldo inicial y está previsto en el Convenio Colectivo de Trabajo Nº 130/75. En las escalas salariales figura como un monto anual no remunerativo que se paga de forma trimestral vencida (dividido en cuatro cuotas).

A su vez, todos los empleados de comercio —incluidos los cajeros— pueden percibir adicionales por horas extra, presentismo, antigüedad y otros beneficios. En el caso de la antigüedad, se suma un 1% del salario básico por cada año trabajado, tomando en cuenta tanto los conceptos remunerativos como los no remunerativos.

Aguinaldo: cuándo y cuánto cobran las cajeras y los cajeros de supermercado

En cuanto al aguinaldo, el pago está regulado por ley y debe efectuarse dentro de un plazo específico. En el caso de la segunda cuota, la normativa establece que debe abonarse hasta el 18 de diciembre —este año cae jueves—, aunque existe una extensión de cuatro días hábiles adicionales para realizar la liquidación. Por lo tanto, la fecha tope pasa al 24 de diciembre.

Esta segunda parte del Sueldo Anual Complementario (SAC) correspondiente a 2025 alcanza a los trabajadores en relación de dependencia, además de jubilados y pensionados. Quedan fuera quienes trabajan de manera no registrada, los monotributistas y quienes desempeñan tareas informales sin aportes.

Si el empleado trabajó el semestre completo, para calcular el aguinaldo se toma el mayor salario del mes y se lo divide por dos. El monto de esta cuenta es el medio aguinaldo que le corresponde en diciembre. Pero si no trabajó el semestre completo, el aguinaldo se paga de manera proporcional al período efectivamente trabajado. Como cada cuota del SAC toma como referencia el primer o segundo semestre, es fundamental conocer la fecha de ingreso para obtener un cálculo preciso.

La cuenta es sencilla: se divide el salario por los 12 meses del año y luego se multiplica por la cantidad de meses trabajados. Por ejemplo: (100.000 / 12) × 6 = $50.000.

Empleado de Comercio: cómo quedó la escala salarial cada categoría para diciembre 2025

A continuación, incluimos el sueldo básico que cada categoría cobrará con el incremento otorgado en diciembre:

Administrativos

- Administrativo A: $1.067.268 + $40.000 = $1.107.268

- Administrativo B: $1.071.860 + $40.000 = $1.111.860

- Administrativo C: $1.076.448 + $40.000 = $1.116.448

- Administrativo D: $1.090.218 + $40.000 = $1.130.218

- Administrativo E: $1.101.690 + $40.000 = $1.141.690

- Administrativo F: $1.118.519 + $40.000 = $1.158.519

Cajero

- Cajero A: $1.071.091 + $40.000 = $1.111.091

- Cajero B: $1.076.448 + $40.000 = $1.116.448

- Cajero C: $1.083.333 + $40.000 = $1.123.333

Maestranza

- Maestranza A: $1.055.795 + $40.000 = $1.095.795

- Maestranza B: $1.058.852 + $40.000 = $1.098.852

- Maestranza C: $1.069.560 + $40.000 = $1.109.560

Vendedores

- Vendedor A: $1.071.091 + $40.000 = $1.111.091

- Vendedor B: $1.094.044 + $40.000 = $1.134.044

- Vendedor C: $1.101.690 + $40.000 = $1.141.690

- Vendedor D: $1.118.519 + $40.000 = $1.158.519

Auxiliares Generales

- Auxiliar A: $1.071.091 + $40.000 = $1.111.091

- Auxiliar B: $1.078.740 + $40.000 = $1.118.740

- Auxiliar C: $1.103.985 + $40.000 = $1.143.985

Auxiliares Especiales

- Auxiliar especializado A: $1.080.274 + $40.000 = $1.120.274

- Auxiliar especializado B: $1.094.041 + $40.000 = $1.134.041

Lo pactado tiene vigencia desde el 1° de julio de 2025 y hasta el 30 de abril de 2026, sin perjuicio de lo cual las partes se comprometieron a reunirse en el mes de noviembre de 2025 para analizar las variaciones económicas que pudieran haber ocurrido.

Se aclara que los incrementos del acuerdo en cuestión no son vinculantes para los acuerdos salariales que pudieran suscribirse en el ámbito de la ciudad de Río Grande, provincia de Tierra del Fuego, sin perjuicio de que las sumas resultantes de los incrementos pactados constituyan el mínimo convencional vigente a partir de la homologación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,coto,carrefour,sueldo

ECONOMIA

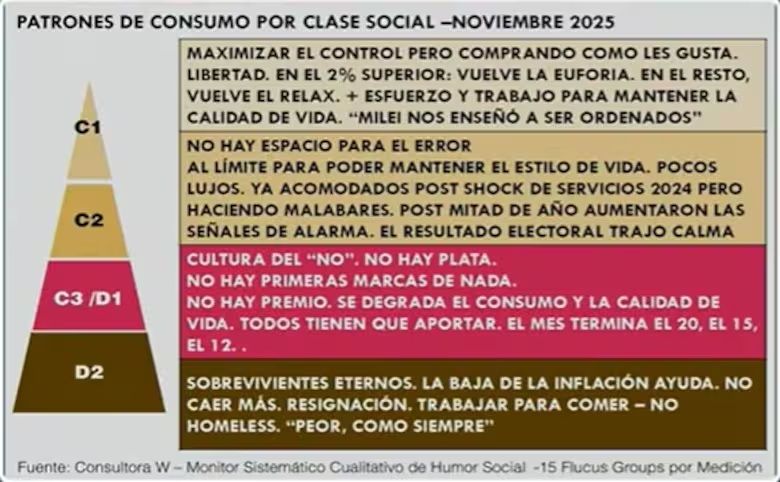

Nueva pirámide social: qué sueldo se necesita para ser clase media y cómo consume cada sector

En medio de un año marcado por bruscos ajustes económicos y cambios en los patrones de consumo, la consultora W -dirigida por Guillermo Oliveto- difundió su nueva radiografía social correspondiente al tercer trimestre, que muestra una leve recomposición en la base de la pirámide y una caída en la proporción de hogares bajo la línea de pobreza. Ese es, según el informe, el principal contraste respecto del segundo trimestre.

El estudio vuelve a segmentar a la sociedad a partir del ingreso mensual de los hogares.

- En el extremo superior se mantiene la «Clase alta», que representa al 5% y requiere un ingreso mínimo de $7 millones, aunque su promedio actual trepa a $12 millones.

- Inmediatamente después aparece la «Clase media alta», donde se ubica el 17% de la población, con pisos de $3,7 millones mensuales.

- Más abajo se sitúa la «Clase media baja«, cuyo umbral de ingreso arranca en $2,05 millones y registra un promedio de $2,4 millones. Este grupo abarca al 26% de los hogares.

Hasta este punto, la estructura porcentual no difiere de la observada en el trimestre previo; lo que sí varió fueron los montos actualizados por inflación.

Así quedó conformada la pirámide social en el tercer trimestre

Movimientos en la base de la pirámide

Las novedades surgieron entre los segmentos de menores ingresos. El estrato más vulnerable, definido como «Clase baja, en pobreza», retrocedió del 26% al 24% de la población. Aquí se incluyen los hogares que no superan los $1,18 millones mensuales.

La contracara fue el crecimiento del grupo inmediato superior: la «Clase baja superior, no pobre» avanzó del 24% al 28%, con un ingreso promedio de $1,85 millones.

La consultora W trabaja estos datos a partir de la Encuesta Permanente de Hogares del Indec. El único componente que se elabora utilizando una familia tipo es la línea de pobreza; el resto surge de un modelo propio del equipo de Oliveto.

¿Cómo consumen estos segmentos?

Cómo consume cada segmento de la sociedad

A la hora de interpretar qué ocurre con el consumo en cada nivel, Oliveto planteó una síntesis provocadora: «¿Cómo va el consumo? La respuesta es ¿cuál consumo?». Fue durante su presentación en el encuentro «Las nuevas generaciones y tendencias del mercado», organizado por el Banco Ciudad.

Según describió, la «Clase alta» continúa destinando recursos a viajes, mientras que la «Clase media alta» logró estabilizarse luego del cimbronazo de 2024. Allí, mencionó a Caballito como un «barrio icónico» de este grupo. Pese a esa mejora, advirtió que en este segmento «no hay espacio para el error» y que muchos hogares realizan «malabares» para no ceder calidad de vida.

En cambio, tanto la «Clase media baja» como la «Clase baja superior, no pobre» transitan lo que la consultora define como «la cultura del ‘no’». En esos niveles, la expresión «no hay plata» aparece como un patrón dominante.

Ganadores y perdedores del nuevo ciclo de consumo

El estudio identifica sectores que lograron despegar en este contexto y otros que quedaron rezagados. En su «semáforo de consumo», autos y viajes al exterior figuran como ganadores, con saltos superiores al 50% entre enero y octubre de 2025 respecto del mismo período de 2024.

Del otro lado, el turismo receptivo, la indumentaria y los supermercados muestran números en rojo, con caídas que van desde el 5,1% hasta el 18%.

En este último rubro, Oliveto destacó un comportamiento dispar dentro del consumo masivo. Los lácteos se mantuvieron prácticamente estables frente al año previo, pero el resto del menú se vio afectado: limpieza cayó 1%; alimentos, 3%; cosmética, 4,5%; golosinas, 5,5%; bebidas sin alcohol, 14%; y bebidas alcohólicas, 16,5%.

Con todos estos componentes, los datos de Scentia marcan que las ventas en supermercados acumulan una disminución del 5,1% en el período enero-octubre 2025 frente al mismo tramo de 2024.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,sueldo,pobreza

ECONOMIA

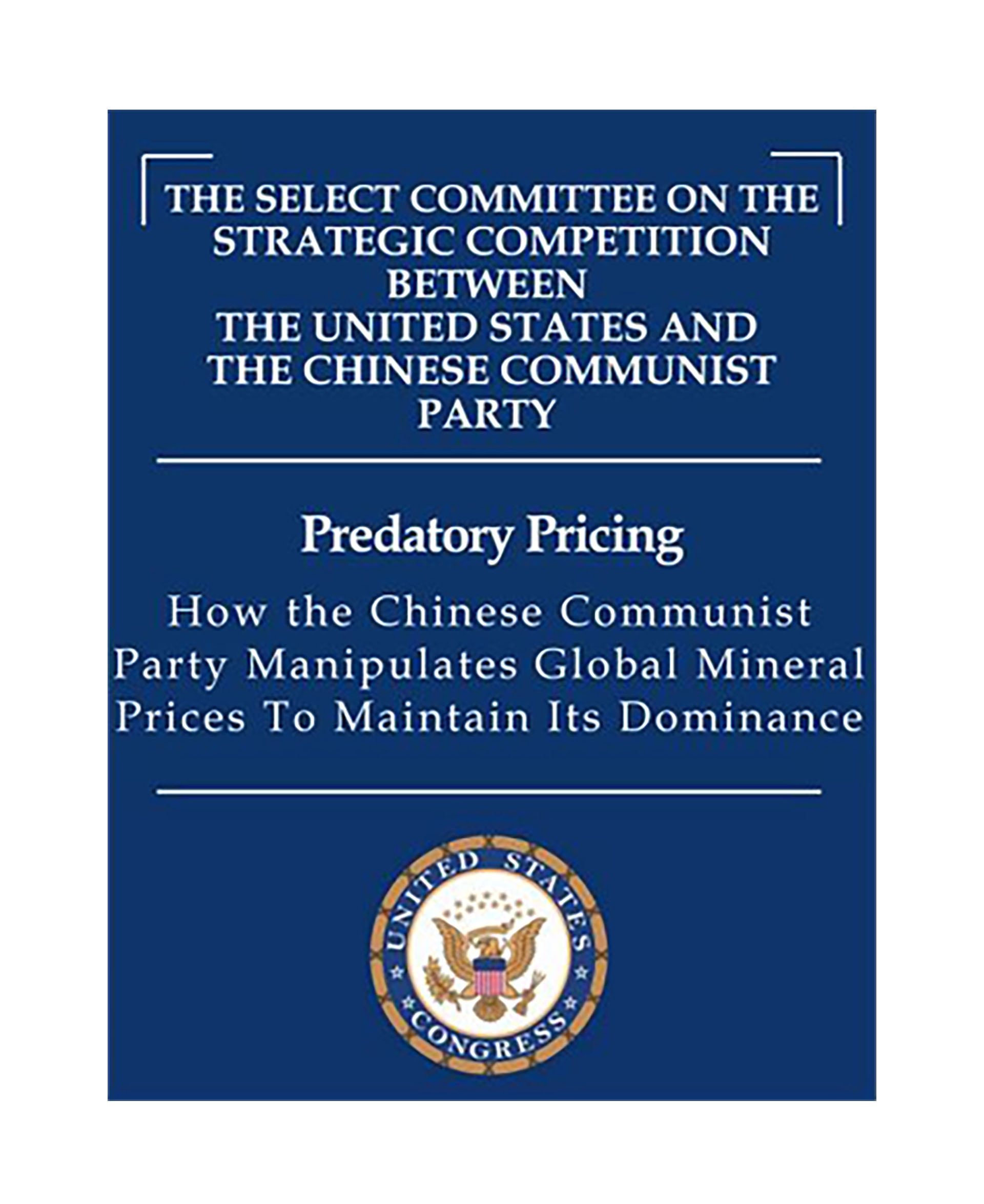

El Congreso de Estados Unidos acusó a China de manipular el precio mundial del litio: el posible impacto en Argentina

China manipula los precios de los minerales para mantener su dominio del mercado mundial y extorsionar al resto del mundo, dice un informe de una Comisión Bicameral del Congreso de EEUU sobre la “competencia estratégica entre los Estados Unidos y el Partido Comunista de China” (PCCh).

El viernes 19 de noviembre la Comisión, integrada por 6 legisladores republicanos y 6 demócratas, en lo que es uno de los pocos temas de consenso bipartidario en EEUU, presentó una investigación sobre cómo el gobierno y el PCCh instrumenta y ejecuta esa política.

Al respecto, describió tres “casos”: el carbón; los “elementos de tierras raras”; y el litio, del que la Argentina, proyecta la investigación, será en 2030 el tercer país del mundo en materia de refinación, medida en “carbonato de litio equivalente”, métrica básica del sector.

China representa hoy el más grande consumidor de minerales, volviendo el ‘descubrimiento de precios’ por parte de EEUU y sus aliados casi imposible (Congreso de EEUU)

El caso del carbón, mineral previo a la era del petróleo y motor de la primera revolución industrial, es señalado como ejemplo de la dinámica china entre productores y gobiernos locales versus el PCCh y el gobierno central; el de las tierras raras, como clave en sectores de alta tecnología en general y en las industrias militar y de defensa en particular, y el del litio como ejemplo de cómo China, aunque relativamente débil en recursos propios, aplicó una agresiva política de adquisición de fuentes externas (incluida la Argentina) y manipula precios, recurriendo incluso a falsear cotizaciones en algunas Bolsas de metales para mantenerlos artificialmente bajos e impedir el surgimiento de competidores que socaven su dominio.

En los últimos años, dice el informe, China proveyó a sus “campeones mineros” decenas de miles de millones de dólares, incluyendo créditos a tasa cero, para la compra masiva de activos en el extranjero. Un cálculo citado es que subsidios y otras ayudas sumaron USD 57.000 millones.

“Combinado con estas masivas inversiones en fuentes de provisión, China representa hoy el más grande consumidor de minerales, volviendo el ‘descubrimiento de precios’ por parte de EEUU y sus aliados casi imposible”, dice el informe de la Comisión que encabezan el republicano de ascendencia holandesa John Molenaar y el demócrata de ascendencia india Raja Krishnamoorthi.

La estrategia de dominio y manipulación en tierras raras se remonta a los 90s del siglo pasado, cuando China declaró “estratégicos” esos 17 elementos (itrio, escandio y 15 “lantánidos”) e inició la adquisición de activos externos y la manipulación de precios, que el informe muestra con brutal claridad en varios ejemplos. Uno de ellos es el siguiente:

“En 1995 la firma china Beijing San Huan New Materials y China Non Ferrous Metal Import & Export Co, junto a Sextant Group, compraron Magnequench, una subsidiaria de General Motors en Indiana (EEUU) que producía imanes de tierras raras. El acuerdo requería que el comprador operara la planta durante al menos cinco años. Cinco años y un día después, la planta cerró, los trabajadores fueron despedidos y todo fue movido a China”.

Con operaciones de ese tipo y precios mata-competencia, dice el reporte, hacia 2010 China detentaba 90% del procesamiento mundial de tierras raras “cementando su posición monopólica”, poder que usó ese mismo año cuando, a raíz de la detención de un pesquero chino en aguas japonesas, prohibió la venta de tierras raras a Japón y provocó una crisis en la industria automotriz de su vecino oriental.

El caso del litio es similar, con la diferencia de que se trata de un mineral en el que el dominio chino es mucho mayor en los eslabones finales que en el inicial, pues sus fuentes internas del recurso son limitadas, como ya reportó Infobae, algo que disimula con activos externos y manipulación de precios.

En mayo de 2017, dice el informe, el PCCh incluyó al litio en la lista de “minerales estratégicos” del decimotercer Plan Quinquenal, a lo que siguió esta secuencia:

- En mayo de 2018, Tianqi Lithium, una minera china, anunció su de compra de más del 20% de Sociedad Química Minera (SQM) de Chile, por USD 4.000 millones.

- En agosto, Ganfeng Lithium, otra minera china, anunció el desarrollo litífero de Cauchari-Olaroz, en Jujuy, Argentina

- En noviembre de 2020, el Consejo General del Estado presentó un nuevo plan de desarrollo de vehículos eléctricos e incluyó un pedido de compra de más activos litíferos.

- En mayo de 2021 Ganfeng anunció la compra de Bacanora Lithium, en México, en junio firmó un acuerdo con Firefinch para desarrollar Goulamina, operación de litio en Mali, y en julio hizo una oferta de USD 353 millones por Millennial Lithium Co, litífera canadiense.

- En octubre, Zijin Mining, a la que el informe describe como empresa del Estado chino y que en Argentina detenta el proyecto Tres Quebradas, compró Neo Lithium (Canadá) y ganó acceso a otros activos sudamericanos.

- En noviembre, Chengxin Lithium compró el 51% de Max Mind, un fondo de inversión de Hong Kong, una de cuyas subsidiarias incluyen derechos en Sabi Star Lithium Tantalum, en Zimbabwe, que en 2024 temporalmente superó a la Argentina como productor litífero.

- En diciembre Zhejiang Huayou Cobalt Co, desarrollador de litio y cobalto, adquirió un 87% de Arcadia Lithium, también en Zimbabwe, en USD 370 millones.

En marzo de 2022, al difundir el decimocuarto Plan Quinquenal, el PCCh reiteró su directiva de 2017 y ordenó concentrarse en la extracción de litio de salmueras, lo que generó una segunda oleada de compras, a saber:

- Al mes siguiente, Zijin compró el 70% de Lakkor Tso Lithium Project en el Tibet.

- Sinomine, otra minera estatal china, compró el proyecto Bikita lithium, en Zimbabwe.

- En 2023, BYD, el mayor fabricante chino de autos eléctricos (“con reportados vínculos al gobierno y al poder militar chino”, dice el informe) compró los derechos mineros del “Valle del Litio”, en Brasil.

- En octubre del mismo año, Zijin Mining acordó un joint venture with Cominiere, empresa minera estatal de El Congo, para desarrollar el proyecto Manono Northeast Lithium

- En septiembre de 20024, China Minmetals, también estatal, anunció un joint venture de USD 1.400 millones de desarrollo litífero.

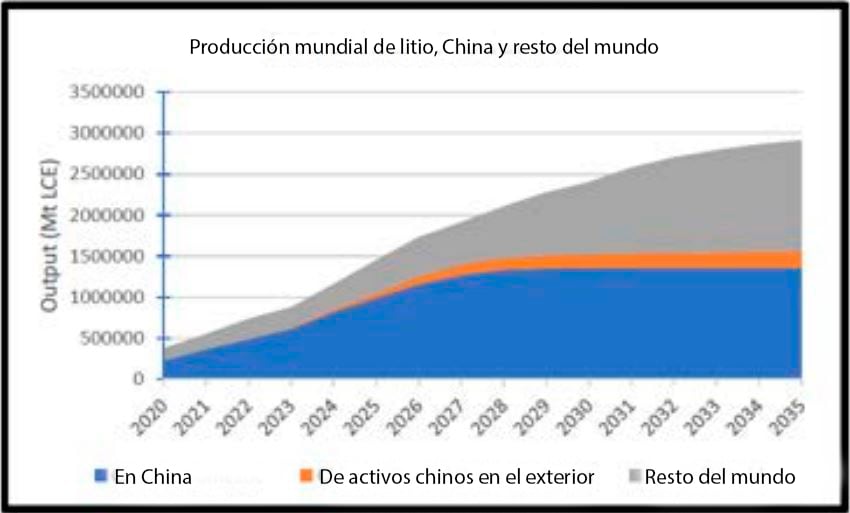

Esta ola de adquisiciones derivó en la actual situación, donde China domina el mercado de extracción y refinación”, destaca el informe, y cita un estudio de la Agencia Internacional de Energía según cual ese dominio se estirará hasta 2030.

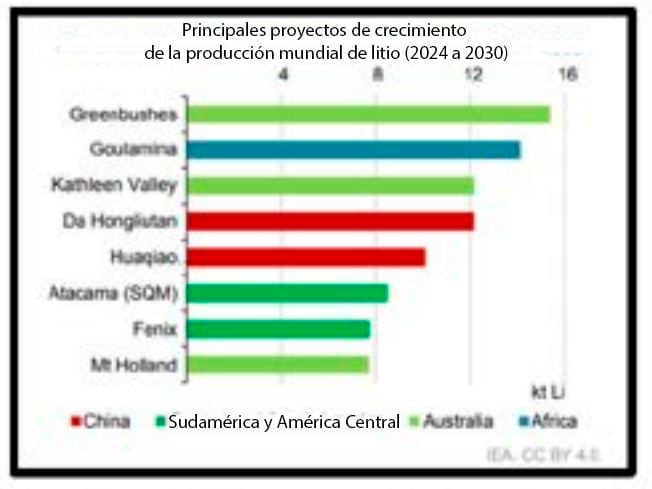

No es para menos pues, precisa el informe, “Tianqui tiene indirectamente el 26% de la mina australiana Greenbushes, y Ganfeng un 65% de la mina de litio Goulamina, en Mali, las dos mayores operaciones litíferas del mundo, lo que otorgó a China propiedad o control de cuatro de las cinco mayores operaciones de litio del mundo.

Cuando la muestra se extiende a las ocho mayores operaciones, como se ve arriba, una (Atacama) está en Chile y otra (Fénix), propiedad de la anglo-sudafricana Río Tinto, que la adquirió en 2024, en la Argentina.

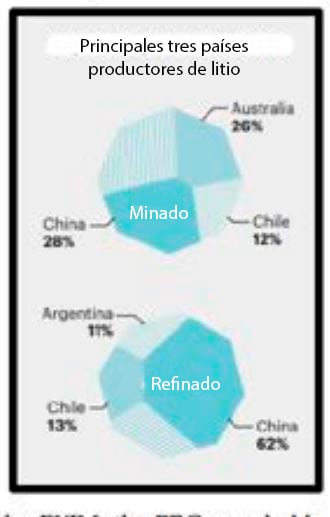

De este modo, pese a su relativa debilidad de fuentes propias, China logró también dominar el upstream y entre el 60 y el 80% de la refinación y procesamiento de litio a nivel mundial, lo que le permitió aplicar “una conducta monopolista”, que el informe describe y ejemplifica con el pico y posterior colapso del precio del mineral a fines de 2022.

Con los precios en ascenso, ya en 2021 agencias del gobierno habían intentado “un esfuerzo coordinado para deprimir artificialmente el precio del litio” e impedir el surgimiento de fuentes occidentales. En marzo de 2022 varios “elementos clave” del gobierno chino, incluido el departamento de Precios de la Comisión Nacional de Desarrollo y Reforma (NDRC, por su sigla en inglés) requirieron a toda la cadena del litio “coordinar oferta y demanda” y detener la escalada.

El precio mundial tendió inicialmente a caer, pero en agosto de 2022 el gobierno de Sichuan, región china que explica el 29% de la producción interna de litio de salmueras, ordenó a los productores de la región suspender actividad debido a una severa crisis eléctrica a raíz de una sequía. Eso llevó los precios del carbonato de litio a niveles cercanos a USD 80.000 la tonelada (fue cuando en la Argentina floreció la moda de referirse mineral como “oro blanco”, hubo proyectos kirchneristas de nacionalización, firmemente resistidos por las provincias litíferas, y hasta se deliró con que la Argentina, Chile y Bolivia podían formar una “OPEP del litio”).

En septiembre 2022 hubo una segunda reunión de la NDRC que emitió una “fuerte orden” de bajar los precios a un nivel “que no se desvíe de los costos fijos”. Sorteada la etapa inicial, el éxito de la estrategia fue absoluto: hacia fines de 2023 los precios del litio en el mercado mundial habían caído 75 por ciento.

El propio PCCh, dice el informe, hizo que más de la mitad de las minas de litio operaran a pérdida. El objetivo era “inundar los mercados” y lograr un desplome (plummeting) de precios. El informe observa que durante ese período la demanda china de litio siguió aumentando, lo que demuestra que se trató de un caso de “brutal manipulación de precios”.

Entre los efectos de esa acción china, la Comisión del Congreso cita que Albemarle, el principal productor de litio de EEUU, Silbanye Stillwater y Rhyolite Ridge cancelaron proyectos de producción de carbonato y Piedmont Lithium hizo lo propio con un proyecto para producir hidróxido de litio en Tennessee.

“El Partido Comunista Chino es responsable de estas prácticas desleales contra los productores de litio de EEUU y de los riesgos que estas prácticas implican”, dice un pasaje del informe, que consigna también que el 9 de octubre pasado China implementó además un nuevo régimen de licencias para “baterías de litio y ciertos equipos relacionados”, para seguir controlando la cadena de valor del mineral.

En vista del alineamiento del gobierno de Javier Milei con el de Donald Trump y del acuerdo comercial anunciado pero aún no conocido entre Argentina y EEUU, la investigación y las acusaciones de la Comisión del Congreso norteamericano podrían impactar las relaciones argentinas con China.

Ambos países escoltan a Brasil en el podio de mayores socios comerciales de la Argentina, aunque con signo diferente. En los primeros diez meses de 2025 el déficit bilateral con China fue de USD 7.266 millones y el intercambio con EEUU arrojó un superávit de USD 748 millones.

En 2024 la Argentina firmó un acuerdo de Cooperación en “Minerales Críticos” con EEUU, ocasión en que un alto funcionario del Departamento de Estado acusó a China de “destruir la competencia”. El país producirá unas 130.000 a 140.000 toneladas de carbonato de litio este año y según el informe del Congreso de EEUU será hacia 2030 el tercer país del mundo en el eslabón de “refinación”, detrás de China y Chile.

China es un actor de peso en el litio argentino. Dos de las empresas citadas en el informe tienen proyectos en operación y en construcción en el país. Zijin Mining, marcada en el informe como “empresa estatal” de China, encabeza el proyecto Tres Quebradas, en Catamarca, y Ganfeng, única gran litífera mundial que también fabrica baterías (en China), además de producir carbonato en Cauchari-Olaroz, Jujuy, y en Marianas, Salta, recibió este mes el visto bueno del gobierno salteño a la “Declaración de Impacto Ambiental” del mega proyecto Pozuelos-Pastos Grandes-Sal de la Puna, que por cerca de USD 2.000 millones pediría ser incluida en el Régimen de Incentivos para las Grandes Inversiones (RIGI).

El gobierno rechazó conceder los beneficios fiscales del RIGI al proyecto Marianas, por no ser nuevo, sino preexistente. En Pozuelos-Pastos Grandes-Sal de la Puna, Gangeng (67%) está asociada a Lithium Argentina (33%). Esperan adherir al RIGI, convencidos de que el rechazo a Marianas fue por razones estrictamente técnicas, no políticas.

El socio de Ganfeng surgió de una separación (divestiture) corporativa que en octubre de 2023 dejó de un lado a Lithium Argentina, con activos en Argentina y sede en Suiza, y del otro a Lithium Americas, centrada en Thacker Pass, en el desierto de Nevada, el más grande proyecto de litio en desarrollo en EEUU.

En la presentación del informe del Congreso el primer testimonio privado fue el de Jonathan Evans, CEO de Lithium Americas, asociada en Thacker Pass a General Motors. Ya recibieron USD 453 millones de un crédito de USD 2.230 millones del Departamento de Energía, para “reforzar la provisión de litio de EEUU”.

Evans fue aún más crítico de China que la investigación de los legisladores. La manipulación de Beijing, dijo, limitó el desarrollo de provisión transparente e independiente. “El Partido Comunista Chino –aseguró- activamente apoya a sus empresas en la compra de activos en el exterior (…) patrón evidente en África, Australia y América Latina”.

Peor aún, prosiguió, “las empresas chinas a menudo diseñan sus operaciones externas para producir bienes intermedios intencionalmente inadecuados para aplicación directa, material que envían a China para procesamiento posterior.

En los próximos meses se verá cómo, en acciones como la aceptación o rechazo al megaproyecto litífero de Ganfeng en la Argentina, el gobierno de Milei balancea la alianza política con EEUU y la presencia china en la producción local de litio.

ECONOMIA

La Bolsa porteña vivió su semana de euforia con una suba de 10% y muy cerca de su récord histórico

Aunque en el mercado de cambios se advirtió cierta presión al alza para el dólar -que subió en cuatro de los cinco días operativos-, la divisa se mantuvo a 4% del techo de las bandas, mientras que los activos bursátiles consolidaron sus precios en dólares más altos desde mayo.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires alcanzó el último viernes los 3.026.469 puntos, para anotar una suba de 9,6% en pesos y de 5% en dólares, según la cotización del “contado con liquidación” y en sintonía con la suba promedio de los ADR argentinos en Wall Street.

En noviembre el panel de acciones líderes terminó casi “plano”, con un alza de 0,8% en pesos, aunque cerca del récord histórico nominal de 3.181.450 puntos del 3 de noviembre.

Los bonos en dólares -Bonares y Globales- promediaron una mejora de 1,3%, mientras que el riesgo país de JP Morgan descontó tres unidades para la Argentina, en los 648 puntos básicos.

“Ni el revés electoral del oficialismo en Provincia de Buenos Aires ni la volatilidad de tasas lograron frenar el nivel de actividad. La economía volvió a expandirse en septiembre con el EMAE (Estimador Mensual de Actividad Económica del INDEC) avanzando 0,5% respecto de agosto. El indicador mostró nuevamente señales claras de mejora y creció 5% frente al mismo mes del periodo pasado. De esta forma, encadena su tercer incremento consecutivo y acumula 5,2% en lo que va del año”, indicó GMA Capital.

“Los precios de los activos se mueven con expectativas, no con hechos: las ganancias se logran con probabilidades, no con materializaciones. En este marco, todavía sin conocer el ‘paquete de reformas’ que presentará el gobierno en el Congreso, entendemos que buena parte de su aprobación se descuenta en el precio de los activos argentinos. En sentido contrario, si éste no pasara, sería probable que las variables financieras sufran algún tipo de ajuste. Así, hará falta ‘algo más’ para que el riesgo país caiga en zona de financiamiento”, evaluaron los analistas d ela gerencia de Estudios Económicos del Banco Provincia.

Los analistas de IEB explicaron que un riesgo país que no cede de la zona de los 650 puntos obedece a “la dilatación de los anuncios respecto a la forma en que se implementarán los pagos de deuda a afrontar en enero 2026 o incluso sobre planes de recompra de los mismos”.

A ello “se agregó la desmentida del ministro Luis Caputo respecto a que se hubiese considerado un potencial rescate con bancos internacionales de magnitud de USD 20.000 millones”, acotaron desde IEB.

Para los expertos de MegaQM, se trató de “una semana desafiante para el manejo de la liquidez. El BCRA bajó la tasa de referencia la semana pasada, ya que pasó de pagar 22% de Tasa Nominal Anual en la rueda de simultáneas a 20%. Lo hizo para ayudar al Tesoro con el ‘rolleo’ (renovación) de los vencimientos de deuda en pesos”.

“La licitación del miércoles 26 era desafiante, porque vencían títulos dollar linked que habían perdido atractivo. Además vencían bonos que eran utilizados para integrar encajes, cuya existía también acababa. Por eso el BCRA flexibilizó algunas normativas de encaje (el porcentaje de integración diario), pero extendió el vencimiento del canje especial que vencía a fin de mes. Con esas política conjuntas con el BCRA, el Tesoro logró ‘rollear’ más del 95% de los vencimientos que tenía esta semana y que alcanzaban a $14,5 billones. Con eso la liquidez se mantendrá estable la semana próxima», consideró MegaQM.

El dólar mayorista quedó a $1.451,50, para redondear una semana en la cual avanzó 26,5 pesos o 1,9 por ciento. Asimismo en noviembre ganó 6,50 pesos entre puntas, apenas 0,5 por ciento. El BCRA fijó un techo del régimen de bandas cambiarias en los $1.509,98, ahora 58,48 pesos o 4% por encima del tipo de cambio oficial.

El dólar al público ganó 25 pesos (+1,7%) a $1.475 para la venta en el Banco Nación, el mismo valor con el que terminó el mes de octubre. El Banco Central informó que en el promedio de entidades financieras quedó negociado a 1.487,59 para la venta (alza semanal de $37,53 o 2,6%) y a $1.436,14 para la compra.

El dólar blue, a $1.435 para la venta ganó en la última semana diez pesos o 0,7%, mientras que a lo largo de noviembre anotó una pérdida de diez pesos, para quedar como el más barato entre todas las franjas del mercado.

Las reservas internacionales brutas del Banco Central finalizaron noviembre en USD 40.314 millones, con un descenso de USD 607 millones (-1,4%), principalmente por movimientos técnicos de los bancos propios de fin de mes. Estas divisas se reintegrarán a reservas con el inicio de diciembre.

“Es cierto que en estas semanas el Gobierno, si bien no compró muchos dólares (menos de USD 300 mm entre la elección y el jueves), sí aprovechó para bajar las tasas y reducir la exposición de privados al dólar oficial (cayó USD 6.000 millones desde la elección, contando futuros y Dólar linked). Pero no es menos cierto que casi no se compraron reservas en un mes en el que entre provincias y corporativos emitieron USD 4.200 millones offshore, algo que no se va a repetir siempre», evaluó la Consultora 1816.

Business,Corporate Events,North America

El horóscopo de hoy: sábado 29 de noviembre

Karina Milei desembarca de nuevo en Buenos Aires con el congreso libertario para mostrar músculo político

“Te velamos el 21 de junio”: el conmovedor prólogo de la hija de Juan Forn a un libro de su padre

La insólita decisión de Ramón Díaz con Braian Aguirre y derrota por goleada del Inter

A look back at the biggest presidential Thanksgiving scandals, surprises

Nueva pirámide social: qué sueldo se necesita para ser clase media y cómo consume cada sector

La financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

Santander y BBVA informaron en Madrid que frenaron el crédito en la Argentina ante la suba del riesgo

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”

Axel Kicillof consiguió dictamen para el endeudamiento y se allana el paquete de leyes económicas

POLITICA2 días ago

POLITICA2 días agoLa financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

- ECONOMIA3 días ago

Santander y BBVA informaron en Madrid que frenaron el crédito en la Argentina ante la suba del riesgo

- DEPORTE2 días ago

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”