ECONOMIA

En qué recomienda invertir Costantini y cuáles son sus próximos proyectos en Nordelta

Pasaron solo 25 años desde que se instaló la primera familia en Nordelta, la urbanización de Consultatio que inauguró la denominación de «ciudad pueblo» en la Argentina. La casa se construyó en La Alameda, el barrio más antiguo de los 30 que se desarrollaron hasta hoy en esa zona del partido de Tigre, provincia de Buenos Aires.

El aniversario fue motivo de celebración y balances. Eduardo Costantini, su fundador, ofreció un cocktail y compartió unas palabras con clientes, inversores, empresarios, brokers y referentes de diversas organizaciones que estuvieron presentes en el encuentro.

Desde su origen, en Nordelta se edificaron más de 3 millones de metros cuadrados, con inversiones superiores a los u$s6.000 millones por parte de la desarrolladora, otras empresas del sector y propietarios particulares.

A la hora de reflexionar sobre la evolución del proyecto, Costantini admite que se avanzó más lento de lo esperado: «Con mi socio, Giuliano Astolfoni (ya fallecido), pensábamos que se iba a construir bastante más rápido. Si bien en eso nos equivocamos, la concepción que teníamos de la ciudad se modificó muy poco. Desde el principio estaba en nuestra cabeza la idea de hacer un lago central, barrios balconeando sobre este, una troncal, otros barrios con características diferentes y zonas para desarrollar el centro urbano, el área comercial y de edificios. Lo que siempre nos propusimos fue evitar hacer torres y levantamos hasta siete pisos como máximo. También planteamos que no hubiese ningún cartel de publicidad en todo Nordelta».

Cifras de cómo es Nordelta hoy:

- +45.000 habitantes.

- +11.800 viviendas.

- +6.500 departamentos, oficinas y townhouses.

- +11.400 personas que ingresan a trabajar a diario.

- +60.700 autos que transitan los accesos por día.

- 30 barrios.

- 5 colegios.

- 2 universidades: San Andrés y Austral.

- 2 sedes de Club Nordelta.

- 1 cancha de golf de 18 hoyos.

- 1 hotel 5 estrellas.

- 5 salas de cine.

- 1 centro médico y 1 sanatorio.

- Polo gastronómico con área locativa de 24.000 m2.

- 1 shopping a cielo abierto con más de 150 locales.

Próximas inversiones en Nordelta

De sus más de 1.600 hectáreas totales, aún quedan alrededor de 700.000 m2 por construir en los próximos 15 años, plazo en el que aspiran se complete el desarrollo. Para ello, Nordelta, otros players del real estate y particulares invertirán más de u$s2.000 millones en obras.

De la superficie total a edificar, 500.000 m2 corresponden a obras en el centro urbano, actualmente en ejecución. Habrá departamentos, oficinas, propuestas de retail, se instalarán galerías de arte, casas de diseño y restaurantes. Además, en marzo de 2026, inaugurarán Áreabeta, el nuevo distrito educativo y tecnológico que promete convertirse en un hub de innovación y tecnología: «Será un centro de creación de nuevas empresas que articulará a emprendedores, startups, universidades y empresas grandes», describe el creador del Malba.

También allí se levantarán universidades. San Andrés abrirá su nueva sede al inicio del próximo ciclo lectivo mientras que la UCA y Di Tella estudian su desembarco.

Los 200.000 m2 restantes refieren a terrenos que aún están disponibles en la zona del río y a macrolotes en los que se construirán edificios de media densidad, aunque todavía no los lanzaron a la venta.

A su vez, entre los proyectos por venir, Costantini cuenta que su esposa, Elina, impulsa la apertura de un hospital para mascotas y de un centro de recuperación de fauna, que incluirá un servicio de ambulancia ante emergencias veterinarias de especies como los carpinchos.

En la actualidad, la población de Nordelta ronda los 50.000 habitantes. Según estima el empresario, cuando se hayan finalizado todas las etapas, habrá unas 80.000 personas dentro de esta comunidad.

Las últimas «compras» de Eduardo Costantini en los barrios más codiciados de Buenos Aires

A pesar de los vaivenes del país, este año Costantini continuó apostando fuerte al real estate. En octubre, Consultatio, su desarrolladora inmobiliaria, se quedó con la subasta del predio donde funciona Portal Palermo, un terreno de 4,4 hectáreas en la esquina de la avenida Bullrich y Cerviño, por el que ofertó u$s127 millones. Proyecta hacer un distrito urbano de usos mixtos y de diseño de alto nivel.

Antes de eso, en mayo, había ganado otro lote en Las Cañitas, media manzana en Soldado de la Independencia 615, por el que desembolsó u$s21,2 millones. También pagó u$s12,75 millones para adquirir el 51% del paquete accionario de uno de sus competidores, la desarrolladora Argencons (creadora de la marca Quartier), para ampliar su alcance en el mercado residencial.

Entrevista con Eduardo Costantini: «La situación está mejor que hace tres meses»

Entrevistado en exclusiva por iProfesional, Eduardo Costantini analizó la coyuntura política y económica, el impacto en el sector, así como sus proyecciones para los próximos dos años de gobierno de Javier Milei.

-Los últimos meses fueron agitados, ¿cómo ve que está la macro y microeconomía del país?

-La situación está mejor que hace tres meses. La veo claramente mejor que antes de las elecciones por tres factores: por el resultado electoral, por el apoyo de Trump y el Tesoro de los Estados Unidos, y por el cambio en la estrategia política del Gobierno en términos de diálogo.

Ahora hay un Gobierno dialoguista que busca alianzas y –con los votos obtenidos– sumar para encarar las reformas estructurales. Lo primero es la aprobación del Presupuesto que, aunque no es una reforma estructural, es una condición necesaria.

-¿Cómo impacta la coyuntura en el sector del real estate?

-Es muy reciente, pero hay mejores expectativas. Ahora se ha dado una reducción de las tasas de interés que está descomprimiendo al sector privado. Las moras habían aumentado como consecuencia de las elevadísimas tasas preelectorales, pero hay que esperar, la macro siempre demora un poco.

Dada la situación que el país atravesó estos meses y la necesidad de acudir al respaldo de los Estados Unidos, ¿cree que el plan económico del Gobierno es sustentable en el tiempo?

El plan me parece sustentable estructuralmente, sobre todo que está basado en el equilibrio fiscal. Creo que la estrategia del Gobierno –contando con el apoyo de Estados Unidos– consiste en poder obtener acceso a los mercados de capitales para mejorar las condiciones del sector externo y que aumente la demanda de pesos para después poder empezar a comprar reservas.

-¿La idea de la dolarización cree que ya quedó desactivada?

-Sí, totalmente. Me parece que no es viable técnicamente.

-¿Cómo proyecta entonces que serán los próximos dos años de Gobierno de Javier Milei, tanto a nivel general como para el real estate en particular?

-Es difícil de predecir. Como dije al comienzo, soy más optimista. La esperanza es que lleguen los acuerdos y consensos necesarios para hacer el país más gobernable, tanto para estos dos años como para el futuro. Dependiendo de esto, sería claramente muy positivo para el sector inmobiliario.

El ingreso al mercado de capitales permitiría tener un nivel de tasas de interés relativamente bajo. Esto, sin dudas, mejoraría la expansión del crédito hipotecario, la monetización de la economía en general y aumentaría la demanda de inmuebles, entre otros activos.

-Se viene discutiendo la necesidad de una reforma laboral e impositiva, ¿cree que estas podrían dinamizar los mercados y los negocios?

-Depende del resultado de las reformas, pero sería muy positivo. Habrá que ver a qué tipo de acuerdos se llega… Son reformas muy necesarias.

-¿Ve factible a largo plazo que se recupere la financiación a tasas más accesibles y que haya también crédito para desarrolladores inmobiliarios?

-Claro, teníamos un nivel de tasas de interés que era inviable y ahora hay una baja sustancial, enorme. El actual nivel de tasas es razonable para darle fluidez a la actividad económica.

-Hace unos meses el ministro de Economía, Luis Caputo, le aconsejó a las desarrolladoras inmobiliarias tener las carpetas listas y estar preparadas para avanzar en el mercado de capitales y acceder al financiamiento institucional internacional. ¿Cree que el sector del real estate está listo para dar ese paso o las desarrolladoras seguirán manejándose principalmente con el modelo actual de financiamiento vía demanda, con herramientas como las del fideicomiso?

-Si se modifica la macro, es un camino muy viable. Con la emisión de bonos a mediano plazo -a cinco o 10 años- se cubre el período de vida de cualquier proyecto; aunque la emisión de acciones, sin duda. Son procesos que -si todo sale bien- se darían en el tiempo.

-Dada la coyuntura, si hoy tuviese que hablar con inversores, ¿en qué tipo de instrumentos recomienda invertir?

-En términos de valores relativos internacionales, las nuevas propiedades (inmobiliarias) están retrasadas. Sin duda nos hemos quedado atrás en relación a otras ciudades como Madrid, Miami o New York. Yo recomendaría invertir en proyectos nuevos, teniendo en cuenta la calidad y las características de los desarrollos.

-¿Cree que habrá una revalorización de las propiedades? ¿Subirán los precios de venta de los inmuebles nuevos a corto plazo?

-Eso dependerá de todo lo anterior.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,eduardo costantini,nordelta,mercado inmobiliario

ECONOMIA

El diagnóstico de Martín Redrado sobre el nuevo sistema de bandas que regirá al dólar en 2026

El economista Martín Redrado, expresidente del Banco Central (BCRA), anticipó su visión sobre el panorama económico argentino para 2026 en un contexto marcado por la implementación del nuevo sistema cambiario de bandas. Sus proyecciones abarcan desde el esquema de flotación del dólar hasta la evolución de la inflación y el impacto en los salarios.

El exfuncionario dejó en claro que el sistema de bandas cambiarias que comenzó a regir este 1° de enero es transitorio. Según declaró, este esquema no representa una solución definitiva para el mercado de divisas argentino.

«El sistema de bandas es, por definición, un sistema transitorio. Se tiene que plantear un sistema más definitivo», afirmó categóricamente. Para Redrado, el nuevo esquema implica una mayor amplitud con tendencia creciente a acercarse al techo de la banda.

El BCRA intervino para contener la presión cambiaria

Redrado reveló que el Banco Central ya vendió dólares para contener la presión sobre el tipo de cambio. Aunque las publicaciones diarias del organismo financiero no registraron operaciones netas de venta de divisas, el economista sostuvo que las intervenciones fueron neutras si se analiza día a día.

«Se notó una presión sobre el tipo de cambio», explicó al referirse a las operaciones que habría realizado la autoridad monetaria en los últimos días del año pasado.

El expresidente de la Comisión Nacional de Valores (CNV) también señaló que el equipo económico debe trazar un camino claro. «Todavía no tenemos un programa financiero por delante», advirtió con preocupación.

La cosecha de trigo traerá dólares frescos al mercado

En el frente agropecuario, Redrado destacó el desempeño positivo de la cosecha de trigo. Según datos de Fundación Capital, su consultora, la liquidación de la cosecha fina dejará un excedente de casi u$s800 millones adicionales respecto al año pasado.

«Hay una muy buena liquidación de la cosecha fina, de trigo. Ese excedente va a haber de ofertas entre enero y febrero en el mercado cambiario», proyectó el economista.

Esta entrada de divisas podría aliviar transitoriamente la presión sobre las reservas del Banco Central durante los primeros meses del año.

Tasas al 140% para evitar la fuga hacia el dólar

Consultado sobre el disparo de las tasas de caución, que alcanzaron el 140% en los últimos días, Redrado explicó que se trató de una estrategia para retener ahorristas en pesos.

«Se hizo para que se queden en pesos y no presionen sobre el tipo de cambio», analizó. Para el exfuncionario, estas medidas reflejan la necesidad urgente de «dar certidumbre cambiaria y financiera hacia adelante».

Sin embargo, insistió en que el país necesita avanzar hacia la normalización. «Hay que empezar a levantar las restricciones del mercado cambiario», advirtió, y agregó que el objetivo debe ser «la eliminación de las restricciones para tener, como cualquier país normal, un solo tipo de cambio».

Inflación y salarios: un proceso lento sin recuperación a la vista

Respecto al Índice de Precios al Consumidor (IPC), Redrado fue cauto en sus proyecciones. Declaró que bajar la tasa de inflación «es un proceso» que «no es rápido». Lo importante, según remarcó, es mostrar una tendencia consistente a la baja.

En su diagnóstico, indicó que actualmente los salarios corren por detrás de la inflación y que el consumo «se ha estancado, en los últimos meses, en terreno negativo».

Este panorama plantea un desafío para la recuperación del poder adquisitivo de los trabajadores argentinos durante 2026.

Reforma tributaria antes que laboral

Sobre las reformas que el Gobierno envió al Congreso Nacional, el economista ratificó su postura: hubiera sido preferible mandar primero la reforma tributaria antes que la laboral.

«Espero que la reforma tributaria tenga, como eje, la recuperación de salarios«, concluyó Redrado, dejando planteada su visión sobre las prioridades que debería tener la política económica para este año.

El expresidente del BCRA dejó un mensaje claro: el sistema cambiario actual es provisorio, la inflación no cederá rápidamente y los salarios seguirán bajo presión en un contexto donde todavía falta certidumbre sobre el programa económico definitivo para 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar

ECONOMIA

Plazo fijo versus inflación: cuánto se puede ganar en los principales bancos por depósitos de $1 millón

El plazo fijo atraviesa semanas de tasas decrecientes. Con rendimientos cercanos al 25% anual y una inflación mensual del 2,5%, en algunos casos permite empatar la suba de precios, dependiendo del banco. Aun así, se trata de una herramienta mayormente cortoplacista, especialmente en un país como la Argentina.

En este sentido, hay que considerar que el 2025 terminó con una inflación anual próxima al 31%, lo que dejaría a los rendimientos en pesos por estas colocaciones en terreno negativo.

Para calcular qué rendimiento tuvo un ahorrista que apostó en el último año al plazo fijo, Infobae tuvo en cuenta la tasa que estaba vigente al primer día hábil de cada mes. Así, se obtuvo el rendimiento final a lo largo del año, renovando el plazo fijo todos los meses. Con $1 millón en mano, en todo el 2025 un ahorrista pudo obtener un retorno de 49%. Es decir que hoy tendría $1.490.989, un resultado que le sacó 18 puntos de ventaja a la inflación, y nueve por encima de la tasa de devaluacón respecto del dólar.

Con este antecedente, para 2026 hay que tener en cuenta las proyecciones de inflación futuras y, en este caso, esta alternativa de ahorro se mantiene vigente. El Presupuesto 2026 prevé inflación anual de 10,1 por ciento.

La proyección de inflación anual para 2026 de LatinFocus se sitúa en 23,9%, lo que implica una reducción de 0,4 puntos respecto a la proyección anterior.

Por otra parte, el REM (Relevamiento de Expectativas de Mercado) elaborado por el Banco Central estima en su última edición una inflación del 19,6% para 2026, mostrando una tendencia al alza en la segunda mitad del año.

Además, el presupuesto 2026 proyectó un dólar oficial a $1.423 para fin de año, un precio inferior al del dólar mayorista el martes, a 1.455 pesos. Esto significa que más allá de la evolución de la inflación en 2026, el plazo fijo podría arrojar ganancias medido en dólares.

Los datos oficiales del BCRA muestran que los principales bancos del país ajustaron sus tasas para depósitos a plazo fijo tradicionales a 30 días, mayormente a la baja. Esta actualización de rendimientos impacta en miles de ahorristas que buscan opciones para colocar sus fondos en el sistema financiero formal.

Según la información disponible, varios bancos ofrecen condiciones dispares, lo que lleva a analizar en detalle cuánto se puede obtener por depositar $1 millón en cada uno de ellos. En el segmento de plazos fijos, el interés generado varía según la TNA (Tasa Nominal Anual) que establece cada entidad. A partir de la aplicación de la fórmula vigente, los resultados permiten comparar rápidamente el atractivo de cada alternativa.

A la fecha de corte, los bancos informan tasas que parten desde el 20,5% y alcanzan el 28% anual para depósitos a 30 días en pesos. El abanico incluye a bancos públicos, privados y compañías financieras, tanto para clientes como para quienes operan de manera online sin vínculo previo.

Según el relevamiento de tasas del BCRA, el Banco de la Nación Argentina paga actualmente una TNA de 23,5%, un punto más que la semana pasada. Por un depósito de $1 millón a 30 días, el interés generado asciende a $19.315,07. El Banco Santander Argentina ofrece una TNA de 21%, que arroja un interés de $17.260,27 en el mismo período y monto. En el caso del Banco Galicia y Buenos Aires, la TNA también se ubica en 21%, lo que produce exactamente el mismo resultado en intereses. El Banco de la Provincia de Buenos Aires establece una TNA de 22%, con un interés de $18.082,19 para el plazo y monto analizados.

Entre los bancos privados de mayor volumen, el Banco BBVA Argentina mantiene una TNA idéntica a la de Santander y Galicia, mientras que el Banco Macro sobresale con una TNA de 27%, que permite obtener $22.191,78 de interés por $1 millón en 30 días. Los datos oficiales también incluyen a otras entidades que no informaron tasa vigente, como Banco GGAL S.A.

Al revisar las cooperativas y entidades de perfil mutual, el Banco Credicoop Cooperativo Limitado presenta una TNA de 23%, equivalente a $18.904,11 de interés mensual por $1 millón. El ICBC (Industrial and Commercial Bank of China) repite la TNA de 23,5% y el monto de $19.315,07 de interés, igual que Nación y otras firmas del sector.

En el segmento de bancos públicos regionales, el Banco de la Ciudad de Buenos Aires establece una TNA de 20,5%, con un interés de $16.849,32. En tanto, el Banco de la Provincia de Córdoba se posiciona entre los más competitivos, con una TNA de 27% y un rendimiento de $22.191,78 para colocaciones de $1 millón. El Banco de Corrientes ofrece 24% de TNA y un interés de $19.726,02, mientras que el Banco de Formosa se ubica en 23% y 18.904,11 pesos.

La comparación con la semana anterior, evidencia una modificación en la mayoría de las tasas ofrecidas por bancos y financieras. El seguimiento de la evolución semanal permite detectar ajustes en la TNA, que responden a cambios en la política monetaria y condiciones de mercado. En esa línea, los bancos modificaron sus propuestas en función de la dinámica inflacionaria y las expectativas de los inversores.

En el grupo de bancos que informan tasas para depósitos online, el Banco Bica, el Banco CMF, el Banco Meridian, el Banco Voii, Crédito Regional Compañía Financiera S.A.U. y Reba Compañía Financiera coinciden en establecer una TNA máxima de 28%. Esta tasa genera el mayor interés del relevamiento: $23.013,70 por cada millón depositado a 30 días. El Banco del Sol S.A. establece una TNA de 27,5%, lo que resulta en $22.630,14. Por su parte, el Banco Mariva y el Banco Macro ofrecen 27%, equivalentes a $22.191,78 de interés en el mes.

Entre las entidades que se ubican por encima del promedio, el Banco Provincia de Tierra del Fuego y el Banco de Comercio pagan una TNA de 25%, con intereses de $20.547,95. El Bibank alcanza una TNA de 26%, que rinde $21.369,86. En el segmento de tasas intermedias, figuran bancos como el Banco Hipotecario y el Banco del Chubut con 23,5% de TNA y $19.315,07 de interés mensual.

El análisis de la dispersión en las tasas muestra que la diferencia entre la propuesta más baja y la más alta se ubica en $6.164,38 por cada millón depositado. Aquellos que acceden a los mejores rendimientos pueden obtener casi un 40% más de interés frente a quienes eligen las tasas mínimas del sistema. Esta brecha se evidencia tanto en los bancos tradicionales como en las compañías financieras con operatoria digital.

En la lista de entidades que otorgan tasas por debajo del promedio, el Banco Ciudad y el Banco Galicia se encuentran entre los que menos pagan por el plazo fijo de 30 días. Otros bancos, como el Banco Dino y el Banco Masventas, ofrecen una TNA de 22% e intereses de $18.082,19. El Banco Julio llega a 24,5%, lo que representa $20.164,38 de interés, mientras que el Banco de Corrientes se mantiene en 24% y 19.726,02 pesos.

La fórmula utilizada para calcular los intereses se basa en la TNA informada por cada banco y en la cantidad de días de la colocación. Este método permite comparar con precisión las propuestas, sin importar el tamaño de la entidad o si opera de forma presencial u online. El uso de datos oficiales del BCRA garantiza la homogeneidad en la comparación y facilita la decisión para quienes buscan proteger el valor de sus ahorros.

La presencia de compañías financieras como Reba Compañía Financieray Crédito Regional Compañía Financiera S.A.U. en los primeros puestos del ranking refleja la competencia que existe fuera de los bancos tradicionales. Ambas entidades igualan la TNA máxima actual y ofrecen el mayor interés posible para el plazo de 30 días. Las entidades regionales también modificaron sus tasas en línea con la tendencia general del sistema.

Corporate Events

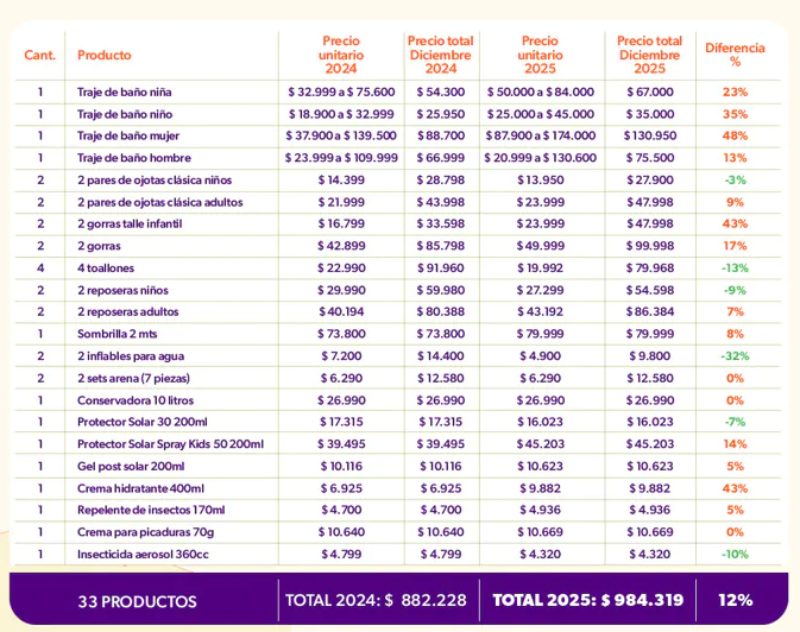

Esta canasta alcanzó los $984.319 en diciembre de 2025, con un aumento del 12% interanual según un relevamiento de la consultora Focus Market

01/01/2026 – 12:32hs

La canasta de verano 2026 revela que el gasto para equiparse para las vacaciones creció muy por debajo de la inflación, aunque hubo productos puntuales que se movieron bastante por encima del IPC. Un informe de la consultora Focus Market reveló que los 33 productos esenciales para la temporada suman ahora $984.319, un salto del 12% respecto al mismo período del año anterior, cuando costaban $882.228.

El relevamiento comparó precios entre diciembre 2024 y diciembre 2025. Los resultados muestran un panorama dividido: mientras algunos artículos se dispararon muy por encima de la inflación promedio, otros registraron caídas sorprendentes.

«En el relevamiento de precios de productos estacionales de verano se observa que los mayores aumentos se concentraron en las prendas de baño y las cremas hidratantes, con subas que superaron el promedio general», señaló Damián Di Pace, director de la consultora Focus Market.

Los productos de verano que bajaron de precio

El mayor ajuste se concentra en indumentaria, especialmente trajes de baño, con subas que van del 23% al 48% según segmento, y en accesorios como gorras infantiles (+43%) y productos de cuidado personal, como cremas hidratantes (+43%).

«Canasta Verano», elaborada por Focus Market

En contraste, varios bienes típicamente estacionales muestran bajas de precios o estabilidad, como ojotas para niños (-3%), toallones (-13%), reposeras (-9% en el segmento infantil) e incluso artículos de playa e inflables, con descensos de hasta 32%. En tanto, el insecticida en aerosol de 360 cc también registró una baja del 10%. Estos descensos contrastan marcadamente con la tendencia inflacionaria general del país.

Este comportamiento mixto sugiere que, aun en un contexto de aumento moderado del costo total, la canasta evidencia una recomposición de precios más selectiva

«Otros artículos típicamente asociados a la temporada, como accesorios para la playa, registraron incrementos muy por debajo de la inflación anual promedio en Argentina, lo que sugiere una dinámica de precios más moderada en esos segmentos«, agregó Di Pace.

Por qué algunos productos bajaron mientras otros subieron

El director de Focus Market identificó dos factores clave detrás de esta dinámica contradictoria. La fuerte competencia en el mercado presiona a los comercios en un contexto donde las ventas se mantienen moderadas.

«La fuerte competencia en el mercado, en un contexto de ventas moderadas, está reconfigurando la formación de precios», explicó Di Pace.

El segundo elemento determinante es el mayor ingreso de bienes importados. Esta apertura amplió la oferta disponible y estableció un nuevo precio de equilibrio en el mercado local.

Los comerciantes enfrentan ahora una capacidad limitada para trasladar aumentos a los consumidores. La competencia externa actúa como techo para los intentos de remarcación de precios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vacaciones,precios,verano

China’s global aggression check: Taiwan tensions, military posturing and US response in 2025

Nuevo año, nueva temperatura: este es el pronóstico del clima en el AMBA para el primer fin de semana de 2026

El mensaje de Lionel Messi en Año Nuevo y las fotos familiares que compartió

El diagnóstico de Martín Redrado sobre el nuevo sistema de bandas que regirá al dólar en 2026

Jimena Barón mostró por primera vez el rostro de su hijo Arturo: las tiernas fotos y el fuerte parecido a su papá

Qué se sabe del incendio en un bar de esquí suizo que dejó decenas de muertos en Año Nuevo

Calor extremo en el AMBA: cuándo la temperatura rozará los 40 grados

Calendario de pagos de ANSES de enero 2026: cuándo cobran jubilados, pensionados y beneficiarios de planes sociales

Quién era Charlie Menditéguy, el millonario argentino que conquistó a Brigitte Bardot y renunció a la Fórmula 1 por ella

Patricia Bullrich destacó la aprobación del Presupuesto 2026 y la ruptura del peronismo en el Senado

POLITICA3 días ago

POLITICA3 días agoAxel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

- CHIMENTOS2 días ago

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

- POLITICA2 días ago

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior