ECONOMIA

Fintechs vs. bancos: las billeteras dicen que las entidades tradicionales solo quieren mantener privilegios por el cobro de sueldos y jubilaciones

La Cámara Argentina Fintech rechazó el pedido de los bancos de mantener la exclusividad para los pagos de salarios y jubilaciones, una práctica vigente desde hace más de tres décadas que podría llegar a modificarse con la reforma laboral.

Según el comunicado titulado “Salarios y jubilaciones: lo que defienden los bancos tradicionales no es la seguridad, es el negocio cautivo emitido por la organización”, los cuestionamientos del sector bancario buscan sostener “privilegios que la banca tradicional quiere mantener y la libertad de elección de millones de personas en la Argentina”.

Frente a las afirmaciones de los bancos sobre la seguridad de las billeteras virtuales, la entidad destacó que “las cuentas digitales están reguladas, supervisadas y auditadas por el Banco Central” y aseguró: “El 100% del dinero de los usuarios está depositado en cuentas bancarias, a la vista y separadas del patrimonio de las empresas”. La entidad subrayó que las billeteras cumplen exigencias de seguridad, prevención del fraude y reportes obligatorios, agregando: “Nunca hubo un caso en el que un PSP regulado no devolviera fondos a sus usuarios”.

Al mismo tiempo, consideraron que “en términos de seguridad, recibir el sueldo en una billetera o en un banco es exactamente igual, porque en ambos casos el dinero está en un banco”. En esta línea argumental, plantearon una diferencia entre ambos mecanismos al señalar que la billetera “no puede prestar la plata de sus usuarios” mientras que los bancos si lo hacen y “corren riesgos con el dinero de los depositantes.

La Cámara Argentina Fintech estimó que hay más de 40 millones de cuentas de billeteras virtuales con saldo, la mayoría con generación de rendimientos diarios frente a cuentas sueldo sin interés. “Si millones de argentinos ya eligen usar una billetera apenas cobran, ¿por qué impedirles elegir desde el inicio?”, se preguntaron.

Respecto del acceso al crédito, la entidad contestó a los argumentos bancarios sobre un supuesto riesgo a la baja en la disponibilidad de préstamos si los sueldos se depositan en billeteras. En el documento se explicó que “los fondos en billeteras permanecen depositados en cuentas bancarias; simplemente llegan al banco a través de un mecanismo distinto al tradicional”, y que el crédito digital “existe, funciona y crece, pero se da con capital propio, no con fondos de los usuarios”. De acuerdo a sus cálculos más de 6 millones de personas acceden hoy a crédito fintech.

Por otra parte, el comunicado destacó el proceso de digitalización del sistema de pagos de la Argentina: “Hoy se realizan 28 pagos electrónicos por adulto por mes”, una relación de “casi 15 a 1 frente a las extracciones de efectivo”. Atribuyó ese cambio a la masificación de las cuentas digitales y las billeteras.

En cuanto a la acusación de los bancos por la existencia de una supuesta “banca paralela”, la entidad replicó que llamarlo de esa manera “es simplemente falso”, al plantear que las billeteras “no prestan dinero de sus usuarios, no captan plazos fijos, no toman riesgos”, y que “todo el dinero está dentro del sistema bancario”.

- Las billeteras son seguras y están reguladas: “Las cuentas digitales están reguladas, supervisadas y auditadas por el Banco Central. El 100% del dinero de los usuarios está depositado en cuentas bancarias, a la vista y separadas del patrimonio de las empresas.”

- Los argentinos ya eligieron cómo manejar su dinero: “Más de 40 millones de cuentas de billeteras virtuales con saldo, la mayoría generando rendimientos diarios vs. dejar el dinero en una cuenta sueldo a 0%. Si millones de argentinos ya eligen usar una billetera apenas cobran, ¿por qué impedirles elegir desde el inicio?”

- Las fintech permitieron que un sector históricamente olvidado accediera a créditos: “Más de 6 millones de personas acceden hoy a crédito fintech. Millones accedieron a un préstamo formal por primera vez. Es decir: las billeteras no restan crédito; impulsan inclusión financiera real.”

- No existe “banca en las sombras; todo está en el sistema financiero formal: ”Llamarlo ‘banca paralela’ es simplemente falso. Las billeteras no prestan dinero de sus usuarios, no captan plazos fijos, no toman riesgos.”

- Más competencia es mejores servicios para las personas: “La competencia hace mejores servicios. La libertad los hace todavía mejores. Los trabajadores y jubilados deberían poder elegir dónde cobrar su dinero: donde les rinda más, donde les resulte más fácil, donde se sientan mejor tratados.”

La Cámara Argentina Fintech sostuvo que la llegada de las fintech favoreció la mejora de los servicios bancarios. “La verdadera libertad es elegir. Restringir esa elección no protege a nadie: solo preserva un privilegio para unos pocos que existe desde hace más de 30 años. Defender la libertad no debilita el sistema financiero: lo fortalece, lo moderniza y lo hace más justo”, concluye el texto.

El texto del organismo que nuclea las billeteras virtuales surgió como una respuesta al comunicado de la Asociación de Banco Argentinos (Adeba) en la que se cuestionaba la intermediación de estas en el cobro de salarios y jubilaciones al plantear que pretenden hacerlo “sin estar regulados ni supervisados por el BCRA, ni ofrecer garantía sobre los fondos que reciban o se depositen en cuentas virtuales”.

“Si bien esto beneficiaría el negocio de las billeteras virtuales sería a costa de un mayor riesgo para los empleados y jubilados, contingencias para el Estado, afectación a la generación de crédito para empresas y personas y mayor riesgo sistémico. Cabe mencionar que en el esquema actual los trabajadores y jubilados tienen la libertad transferir (a su propio riesgo), sin cargo y en forma simple sus fondos a la billetera o institución que desee, inmediatamente después de cobrar sus haberes”, advirtieron desde Adeba.

Asimismo, destacaron que las cuentas de pago de sueldos y jubilaciones son totalmente gratuitas para sus titulares y que, al existir una “fuerte competencia”, la totalidad de los bancos “pujan por lograr la preferencia de los trabajadores y jubilados, lo que se traduce en importantes beneficios y promociones”.

De esta manera, la entidad bancaria enumeró cinco razones por las cuales considera que los salarios y las jubilaciones deben seguir depositándose dentro del sistema financiero formal y regulado:

1. Seguridad para los asalariados y jubilados

- “Solo las entidades financieras pueden ofrecer seguridad y garantía absoluta a los fondos recibidos por los asalariados”.

- “Los directivos y entidades financieras son autorizados a ejercer sus roles por el BCRA a partir de una evaluación del cumplimiento de estándares de idoneidad técnica, económica y moral”.

- “Casos recientes como Wenance o Sur Finanzas ponen de manifiesto la importancia de la autorización previa y supervisión posterior y continua por parte del BCRA”.

- “En las últimas tres décadas ni un solo asalariado o jubilado tuvo pérdida o demora alguna sobre sus haberes, a pesar de las crisis por las que paso la economía argentina”.

2. Reducción del crédito a personas y empresas

- “Cuando los fondos o depósitos de las personas se pasan del sistema financiero a las billeteras virtuales, se reduce la capacidad de generar préstamos para la economía en su conjunto”.

- “Las billeteras concentran casi la totalidad de los fondos que reciben de sus clientes en Fondos Comunes de Inversión (FCI) -así lo publicitan- y cuando esos fondos vuelven a los bancos, lo hacen como fondos institucionales, no aptos para préstamos a mediano y largo plazo”.

- “Las normas de liquidez del BCRA (LCR) exigen a los bancos que tengan un coeficiente de liquidez del 100% sobre los fondos provenientes de las billeteras a través de los FCI porque son considerados inestables”.

3. Estabilidad sistémica

- “El pago de salarios y jubilaciones por fuera del sistema bancario aumenta el volumen de captación de ahorro periférico o ajeno al sistema formal y regulado, generando lo que se conoce como “banca en las sombras” o banca paralela”.

4. Libertad y gratuidad para los asalariados y jubilados

- “Una vez recibidos los fondos en una cuenta segura, los asalariados tienen la libertad de enviar -a su riesgo – la totalidad o parte de su dinero a una billetera virtual, Alyc u otra institución, si así lo decide; no tienen ninguna restricción”.

5. Competencia

- “Los bancos diariamente compiten para lograr ser elegidos por los asalariados y jubilados”.

- “No hay un argumento de falta de competencia que avale el pago de salarios o prestaciones en entidades de menor calidad crediticia o con menor nivel de institucionalidad”.

fintech,finanzas,economia

ECONOMIA

Cuánto subirán las jubilaciones y pensiones en abril después del dato de inflación que sorprendió

Jubilaciones y pensiones tendrán un nuevo ajuste en abril de 2026. El Indec publicó este jueves el Índice de Precios al Consumidor (IPC) de febrero, que marcó un incremento del 2,9%. Esa cifra define automáticamente cuánto subirán los haberes el mes próximo.

La Administración Nacional de la Seguridad Social (ANSES) aplicará ese porcentaje en la actualización de todas las prestaciones. El sistema vigente establece que los montos se modifican mensualmente según la inflación informada dos meses antes.

En la práctica, los haberes de abril aumentarán 2,89% respecto de los valores que cobran los beneficiarios en marzo. Así, la jubilación mínima pasará a ser de $380.286,25, mientras que con el bono extraordinario el monto total alcanzará los $450.286,25.

Este mecanismo de actualización mensual reemplazó al esquema trimestral que estuvo vigente hasta principios de 2024. El objetivo fue acortar la brecha entre los ingresos previsionales y el alza de precios.

Cuánto cobrarán los jubilados y pensionados en abril 2026

El organismo previsional ajustará no solo jubilaciones y pensiones, sino también las asignaciones familiares y universales. Los montos confirmados para abril son los siguientes:

- Jubilación mínima: $380.286,25

- Jubilación mínima con bono: $450.286,25

- PUAM (Pensión Universal para el Adulto Mayor): $304.243,19

- PUAM con bono: $378.314,27

- Pensiones no contributivas: $266.170,81

- Pensiones no contributivas con bono: $340.289,48

- Pensión Madre de 7 Hijos: $380.312,63

- Pensión Madre de 7 Hijos con bono: $454.359,00

En cuanto a las asignaciones, los valores quedarán así:

- AUH (Asignación Universal por Hijo): $136.653,44

- AUH con Discapacidad: $444.946,22

- Asignación Familiar por Hijo (primer rango): $68.327,03

- Asignación por Embarazo (AUE): $129.974,24

Estos montos representan un incremento directo sobre los haberes de marzo, que ya habían incorporado el ajuste correspondiente al IPC de enero.

Cómo funciona el sistema de movilidad jubilatoria mensual

El esquema actual fue implementado por el Decreto 274/2024 y marcó un cambio profundo en la forma de actualizar las prestaciones. Las actualizaciones se efectúan automáticamente cada mes utilizando el IPC de dos meses previos, lo que permite acompañar de manera más ágil la evolución de los precios.

Antes de este cambio, los ajustes se realizaban cada tres meses. Eso generaba desfasajes más pronunciados entre el momento en que subían los precios y el momento en que los jubilados recibían la compensación.

La normativa busca minimizar esos rezagos. Cada vez que el Indec publica el dato de inflación mensual, Anses ya tiene definido el porcentaje que aplicará dos meses después.

En el caso de abril, el índice utilizado es el de febrero. Para mayo, se tomará el dato de marzo, y así sucesivamente. El mecanismo se repite mes a mes sin necesidad de decretos adicionales.

Cuándo cobran jubilados y pensionados en abril

El cronograma de pagos de ANSES para abril se confirmará en los próximos días. Habitualmente, los pagos se organizan según la terminación del documento nacional de identidad (DNI) de cada beneficiario.

Las acreditaciones de jubilaciones y pensiones mínimas suelen realizarse en la segunda semana del mes, mientras que los haberes superiores al mínimo se pagan en la tercera semana.

El organismo continúa abonando en estos días los haberes correspondientes a marzo, que ya incorporaron el último ajuste derivado del índice de precios de enero.

Con este nuevo incremento, los beneficiarios de Anses recibirán en abril una actualización que refleja la inflación de febrero. El sistema de movilidad jubilatoria mensual sigue operando de manera automática, sin cambios en su estructura desde su implementación a principios de 2024.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,jubilaciones,anses,inflación

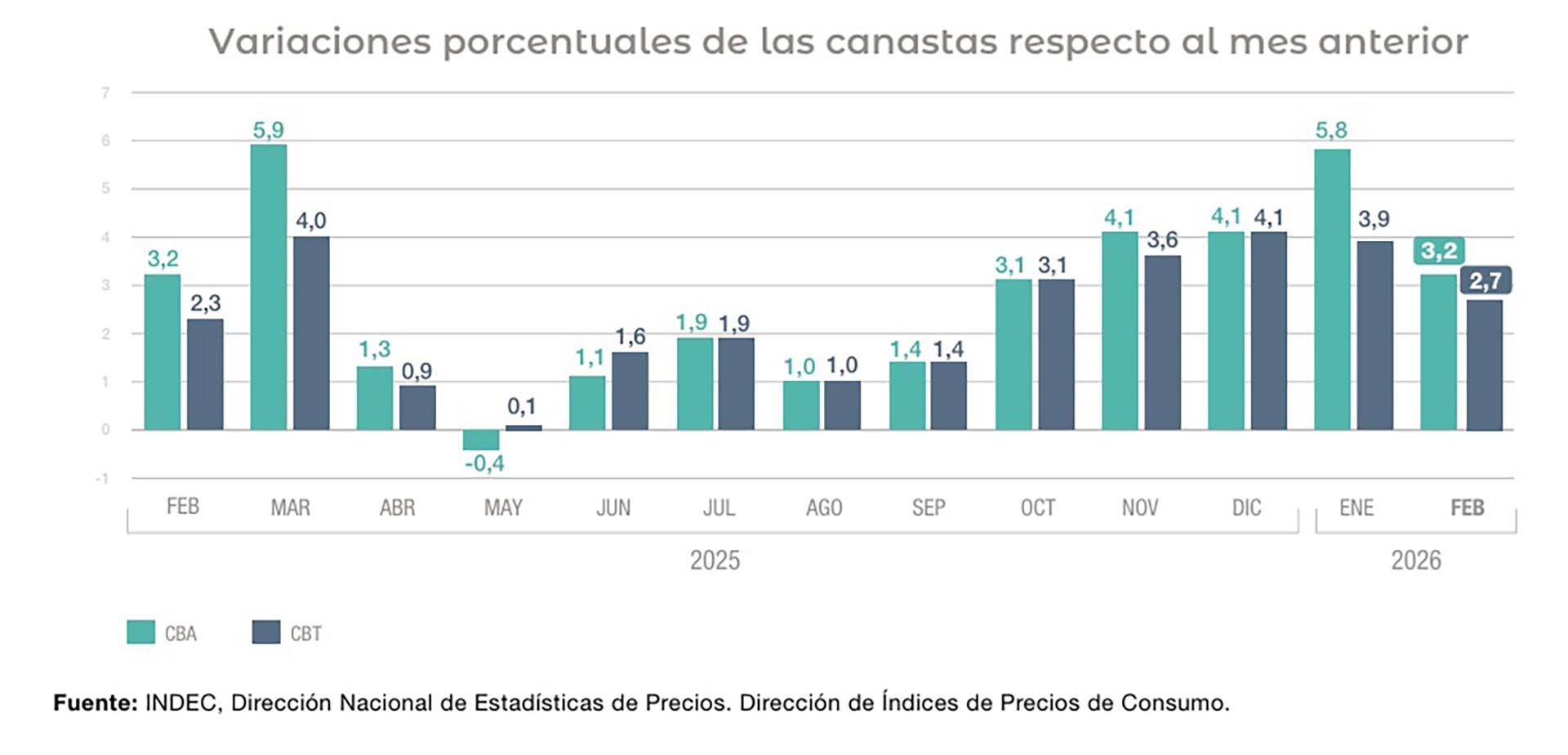

La inflación no cede y los precios de los insumos básicos tampoco. Según un informe publicado por el Indec, la Canasta Básica Total (CBT) registró un incremento del 2,7% en febrero pasado, con lo que alcanzó un valor de $1.397.672. Por su parte, la Canasta Básica Alimentaria (CBA) aumentó 3,2% y llegó a los $644.088 para una familia tipo.

Cabe recordar, que la CBT mide el total de gastos que debe hacer una familia para cubrir el 100% de sus necesidades básicas durante un mes. Eso quiere decir que los hogares con ingresos inferiores a ese valor, son técnicamente consideradas “pobres”. La CBA, en cambio, mide únicamente el costo de los alimentos y los hogares que no llevan a cubrirla entran en la categoría de “indigentes”.

Al momento de analizar los números en mayor detalle, se encuentran algunos aspectos positivos y otros negativos. Comenzando por la CBT, los datos informados por el Indec muestran que el aumento registrado en el segundo mes del año fue inferior a la inflación general, que llegó al 2,9% en febrero. Otro dato alentador, es que ya van dos meses consecutivos con desaceleración del ritmo de aumento de la Canasta Básica Total. En detalle, la suba de la CBT había sido de 4,1% en diciembre y de 3,9% en enero.

Ahora bien, lo negativo, es que pese a mostrarse en un camino descendente, los precios que componen la CBT siguen por encima de la inflación general en el acumulado del año. De acuerdo con el Indec, la Canasta Básica Total subió 6,8% en el primer bimestre, mientras que el IPC marcó una variación del 5,9% en ese mismo período. Aunque la diferencia parece poca, no deja de ser un dato importante, porque confirma que los productos de primera necesidad, aquellos que más consumen los argentinos, están aumentando por encima del promedio.

Algo similar ocurre con la Canasta Básica Alimentaria. Las estadísticas oficiales muestran que entre enero y febrero hubo una fuerte desaceleración del ritmo de incremento de los alimentos (pasó del 5,8% al 3,2%). No obstante, tanto en enero como en febrero la CBA superó al IPC en el ritmo de ajuste, lo que condujo a una diferencia bastante amplia en el acumulado del primer bimestre. Los informes muestran que la Canasta Básica Alimentaria se encareció 9,3% entre enero y febrero, contra el mencionado 5,9% del IPC. Una vez más, son los insumos esenciales los que están subiendo a mayor ritmo.

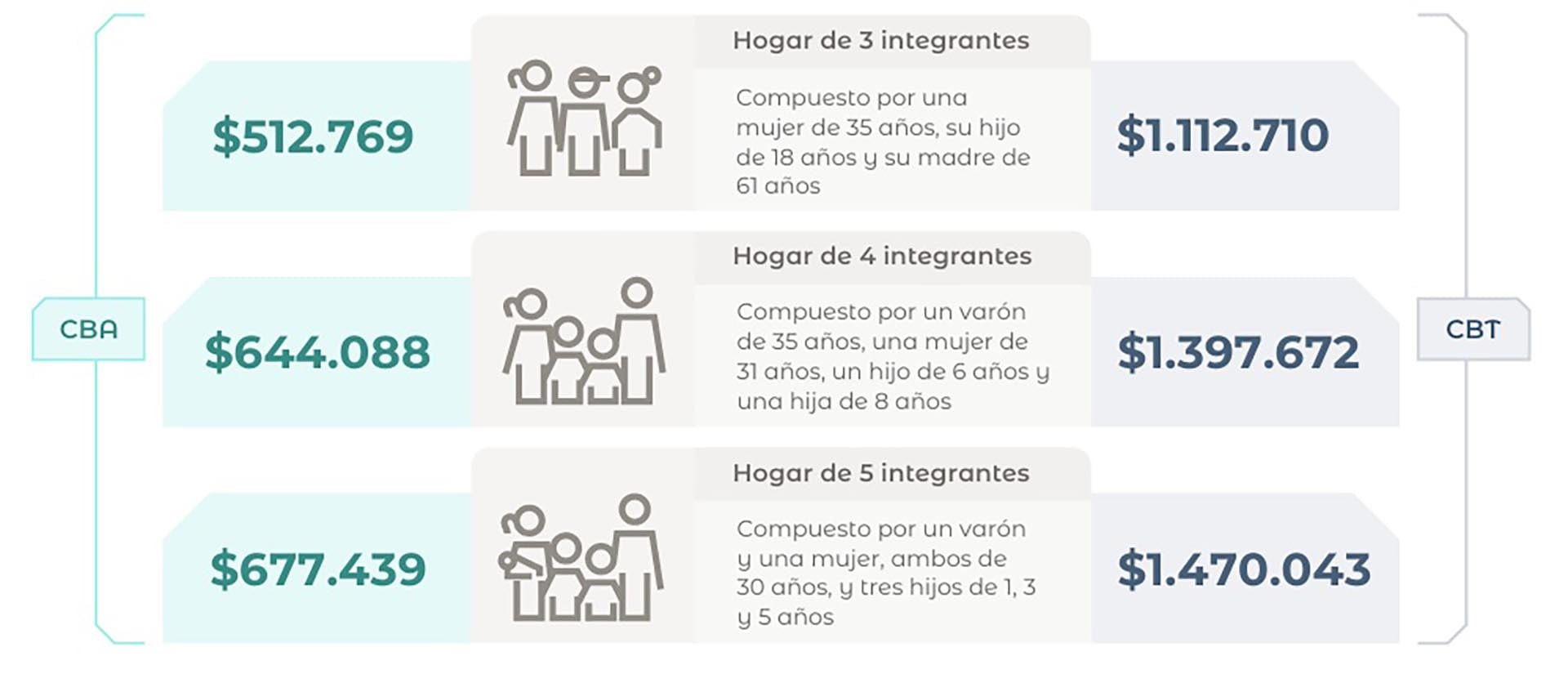

Como se mencionó, la CBA alcanzó los $644.088 en febrero y la CBT llegó a $1.397.672. Esos valores son los que el Indec toma como referencia para luego medir el avance de la pobreza y la indigencia. Sin embargo, el organismo de estadísticas aclara en su informe que el costo de vida real varía bastante de un hogar a otro dependiendo de la composición del grupo familiar.

Los dos valores mencionados corresponden a un hogar compuesto por cuatro integrantes: un varón de 35 años, una mujer de 31, un hijo de 6 años y un hijo de 8 años. Pero la historia cambia para una vivienda en la que habitan solo tres personas. Para ejemplificarlo, el Indec presenta mensualmente el detalle del costo de vida para una familia compuesta por una mujer de 35 años, su hijo de 18 y su madre de 61 años. En ese caso, la Canasta Básica Alimentaria alcanza los $512.769 y la Canasta Básica Total llega a 1.112.710 de pesos.

¿Qué pasa con los hogares más numerosos? Lógicamente, el costo de vida es mayor. Un hogar compuesto por un varón y una mujer, ambos de 30 años y tres hijos de 1, 3 y 5 años, tiene que enfrentar un gasto mensual de $677.439 para cubrir sus necesidades alimenticias y debe ganar $1.470.043 para hacer frente al costo de una CBT.

Asimismo, se podrían citar muchos otros ejemplos. Lo importante, es tener en cuenta que la CBA y la CBT varían de acuerdo a la cantidad de personas que viene en el hogar, sus sexos y sus edades. De todas formas, para todos ellos los porcentaje de aumentos han sido los mismos.

La inflación de febrero se mantuvo en niveles elevados: según informó el INDEC, el IPC subió 2,9%, misma cifra que había registrado en enero. Así, acumuló un alza del 5,9% en los primeros dos meses del año, mientras que la variación interanual fue del 33,1%.

En ese sentido, según detalló INDEC, la división de mayor aumento en el mes fue Vivienda, agua, electricidad, gas y otroscombustibles (6,8%), principalmente por la suba de tarifas de gas, agua y electricidad en la mayoría de las provincias y la modificación de los esquemas de beneficiarios de tarifa con y sin subsidio.

La segunda división con mayor aumento fue Alimentos y bebidas no alcohólicas (3,3%). La división con mayor incidencia en la variación mensual regional fue Alimentos y bebidas no alcohólicas, principalmente por la suba de Carnes y derivados, a excepción de Patagonia, dondela mayor incidencia se observó en Vivienda, agua, electricidad, gas y otros combustibles.

El motivo detrás de la suba de la carne en febrero

El factor central detrás del aumento de la carne durante febrero fue la menor disponibilidad de animales para faena. En términos constantes, los precios de la hacienda se ubican en los niveles más altos de los últimos 90 años. Los analistas coinciden en que la firmeza responde a una escasez estructural de ganado para consumo, profundizada por una marcada retención de animales.

Productores y feedloteros están apostando a agregar más kilos a campo o en corrales, aprovechando una ecuación favorable entre el valor del kilo vivo y el costo del alimento. Incluso en las subastas aparece con mayor presencia el sector feedlot, que compra lotes livianos para engorde.

En términos de microeconomía, cuando la oferta se contrae y la demanda se mantiene estable, el precio tiende a subir. Este ajuste comienza en el eslabón primario (la hacienda) y se traslada progresivamente hacia frigoríficos, distribuidores y puntos de venta.

El interrogante no es si habrá traslado, sino qué porcentaje del aumento absorberá cada tramo de la cadena y cuánto terminará pagando el consumidor.

El frente externo también juega un papel clave. En enero, los embarques de carne alcanzaron las 62 mil toneladas res con hueso, un 11% más que en enero de 2025, según datos del INDEC.

A esto se suma un aumento del 33% en el precio internacional promedio en los últimos 12 meses, con valores que superan los US$ 5.000 por tonelada. El incentivo exportador fortalece la competencia por la hacienda y contribuye a sostener precios elevados.

Qué cambiará para las tarifas eléctricas desde marzo

El esquema de facturación eléctrica en el Área Metropolitana de Buenos Aires (AMBA) presentará una dinámica particular a partir de marzo. Según datos difundidos por la Secretaría de Energía y las empresas distribuidoras, dos de cada tres usuarios residenciales percibirá una reducción en sus facturas de marzo, con bajas que oscilan entre los $1.000 y $25.000, dependiendo del nivel de consumo y la tarifa previa.

Esta tendencia se explica principalmente por factores estacionales. Al tratarse de un mes templado, la demanda de energía en los hogares tiende a disminuir tras los picos del verano. En este contexto, el nuevo esquema de Subsidios Energéticos Focalizados (SEF) estableció que el tope de consumo subsidiable para marzo sea de 150 kWh mensuales, la mitad del límite permitido durante los meses de calor.

Para el 37% restante de la población del AMBA, se prevén incrementos que el Gobierno califica como «acotados». Estos ajustes se ubicarán en un rango que va de los $400 a los $5.500. Por otro lado, en el sector del gas natural, el aumento promedio a nivel nacional será apenas del 0,96%, traccionado por el bajo consumo estacional y la aplicación del cargo fijo anual (PAU).

La formalización de estos cambios llegó a través de una serie de una veintena de resoluciones del Ente Nacional Regulador de la Electricidad (ENRE), publicada en el Boletín Oficial, que alcanza a las distribuidoras Edenor y Edesur y a las transportistas eléctricas de todo el país, a quienes se les asignan los lineamientos técnicos y de precios mayoristas.

La normativa ratifica la vigencia del régimen SEF, creado mediante el Decreto 943, que unifica los subsidios nacionales para garantizar que los sectores más vulnerables mantengan el acceso al servicio indispensable. Para el año 2026, los beneficiarios de este esquema contarán con una bonificación adicional extraordinaria de hasta el 25% sobre el consumo base, con el fin de asegurar la gradualidad en la reestructuración de los precios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,precios,alimentos

La explicación de Caputo sobre la inflación de febrero: un “proceso de corrección” y dos décadas de “distorsiones”

Los seis puntos clave de la defensa de «Chiqui» Tapia en la causa por evasión de $19.000 millones

Salchichas, mojitos y perros: la carrera de trineos más animada de Alaska

Cuánto subirán las jubilaciones y pensiones en abril después del dato de inflación que sorprendió

Antes de Talleres-Instituto, Defensa y Justicia se mide ante Central Córdoba por la fecha 10 del Torneo Apertura

La Corte confirmó la condena contra un abogado del caso Bento que amenazó con matar al fiscal

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

CHIMENTOS2 días ago

CHIMENTOS2 días agoMuni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

- POLITICA3 días ago

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

- POLITICA2 días ago

Manuel Adorni explicó por qué viajó con su esposa en el avión presidencial a la gira del Gobierno en Nueva York