ECONOMIA

Efecto Whirlpool: ya hay despidos y cierres entre sus pymes proveedoras del Parque Industrial de Pilar

REUTERS/Anindito Mukherjee/File Photo

El cierre de la fábrica de lavarropas Whirlpool desencadenó un efecto dominó en Parque Industrial de Pilar, donde empresas proveedoras vinculadas a su cadena de valor comenzaron a cesar sus actividades y a despedir personal.

La firma logística Translog anunció el cierre de sus operaciones y desvinculó a casi todo su personal. La noticia se suma a los despidos en Novax, proveedor de piezas plásticas para los lavarropas que fabricaba Whirlpool. En este caso, la empresa reconoció que por lo menos 38 puestos de trabajo están en riesgo, según informó Pilar a diario.

La logística Translog despidió a 17 de sus 20 empleados y reubicó a los 3 restantes en otra filial de la empresa. Había iniciado sus actividades en Pilar en octubre de 2022, coincidiendo con la apertura de la planta de Whirlpool en la localidad de Fátima. Su centro de distribución, de 15.000 metros cuadrados, se instaló específicamente para gestionar los productos de la multinacional, incluyendo lavarropas y otros electrodomésticos de línea blanca.

Según fuentes consultadas por Pilar a Diario, en los momentos de mayor actividad se movilizaban hasta 80.000 piezas diarias y se trabajaba durante toda la semana. El flujo de productos seguía un circuito definido: desde la fábrica de Fátima, los lavarropas se trasladaban al depósito de Translog en la calle Frondizi y, desde allí, a cadenas de electrodomésticos e hipermercados.

La situación comenzó a deteriorarse a mediados de este año, cuando se comunicó a los trabajadores de Translog que las operaciones con Whirlpool tenían fecha de finalización. A fines de agosto, se despacharon los últimos lavarropas, mientras la multinacional avanzaba con la construcción de un centro de distribución propio de 45.000 metros cuadrados en Fátima, frente a la planta que cerraría. Translog intentó sostener su actividad mediante contratos transitorios con otras empresas, pero estos acuerdos concluyeron recientemente. El viernes pasado, 17 empleados recibieron la notificación formal de su despido y se prevé que las indemnizaciones se depositen en los próximos días.

En el último tramo de la crisis de Whirlpool, el presidente de Novax, Máximo Donzino, expresó al medio local su intención de limitar los despidos, aunque reconoció: “Es claro que nos sobra mucha gente”. Novax, dedicada a la fabricación de piezas plásticas para los lavarropas de Whirlpool, enfrenta la posible pérdida de 38 empleos tras el cierre de una de sus líneas de producción. A estos casos se suman los 220 despidos ya concretados en Whirlpool y la expectativa de que otras compañías de transporte y comercios locales sufran consecuencias indirectas por la caída del consumo de los trabajadores afectados.

Los casos de Translog y Novax se suman a una cadena de proveedores y prestadores logísticos que, al perder a su principal cliente, ven amenazada su continuidad. El fenómeno podría ampliarse a empresas de transporte y, de manera más difusa, a comercios y servicios locales, afectados por el contexto.

La decisión de la multinacional Whirlpool de cerrar su planta de lavarropas ubicada en el Parque Industrial Pilar fue sorpresiva pero no tanto. Hacía tiempo ya que la compañía no andaba bien, que los números no le cerraban y que no había podido alcanzar el objetivo del proyecto original, que era producir 300.000 unidades por año y exportar el 70 por ciento.

¿Cómo fue que la compañía pasó de inaugurar una planta último modelo para producir lavarropas de carga frontal de última generación y exportar a decidir cerrarla en apenas tres años (se inauguró en octubre de 2022)? En el sector recuerdan que no es la primera vez que la compañía de origen norteamericano toma esta decisión en la Argentina. Ya lo había hecho en 2003, cuando decidió cerrar su planta de heladeras que tenía en San Luis y dedicarse a importar. Ahora pasó lo mismo: el negocio no anduvo y la decisión, liderada desde la filial de Brasil de la cual depende, fue abandonar la producción local, despedir a sus 220 trabajadores, y dedicarse a la importación.

Tras la noticia, fuentes de la empresa dialogaron con Infobae y explicaron que fueron dos los motivos por los cuales se optó por este camino: por un lado, los altos costos argentinos que hacían inviable exportar a un precio competitivo -de hecho, estaban mandando muchos menos lavarropas al exterior que el plan original- y, por otro, la apertura total de la economía, que hizo que se desplomaran los precios de los electrodomésticos por la mayor competencia de productos importados. En el caso de los lavarropas, en octubre se vendieron 20% más baratos que el mismo mes del año pasado, según datos de la consultora NielsenIQ.

ECONOMIA

Ranking de inflación: cuáles son las provincias donde más se aceleraron los precios en enero

La inflación de enero a nivel nacional se ubicó en 2,9%, anotando así el octavo mes consecutivo de aceleración. Sin embargo, entre las distintas provincias se observan importantes disparidades, según sus mediciones propias.

La consultora Politikon Chaco hizo un ranking con las jurisdicciones cuyos índices de precios más aumentaron el mes pasado. En ese sentido, cuatro distritos subnacionales registraron en enero subas superiores al promedio nacional: Jujuy, Ciudad de Buenos Aires y Chaco, con un aumento de 3,1% en cada caso, y Mendoza, con 3 por ciento.

En contraste, otras seis provincias mostraron incrementos por debajo del total país, destacándose Río Negro con la variación más baja del mes, 2,3 por ciento.

La dinámica mensual del Índice de Precios al Consumidor (IPC) presentó marcadas diferencias entre provincias: cuatro aceleraron, cuatro desaceleraron y dos mantuvieron niveles similares al mes anterior.

La Ciudad de Buenos Aires lideró la aceleración, con un aumento de 0,4 puntos porcentuales, seguida por Jujuy y Mendoza (+0,2 p.p. cada una) y Chaco (+0,1 p.p.).

Por el contrario, Santa Fe y Neuquén mantuvieron la misma variación que en diciembre de 2025, mientras que Tucumán (-0,1 p.p.), Río Negro (-0,1 p.p.), San Luis (-0,5 p.p.) y Córdoba (-0,6 p.p.) desaceleraron, con mayor intensidad en los dos últimos casos.

En cuanto a los motivos de estos desempeños, Politikon Chaco resaltó que en CABA la aceleración del IPC estuvo impulsada principalmente por los servicios, destacando Recreación y Cultura, aunque también contribuyó la mayor suba en Alimentos. En Jujuy, el incremento se explicó sobre todo por Vivienda y Servicios Públicos y Alimentos.

En Mendoza, los sectores que más incidieron fueron Educación, Vivienda y Servicios Públicos y Alimentos.

Por su parte, en Chaco, la suba adicional del mes se apoyó en Transporte y Comunicaciones, Atención de la Salud y Alimentos, este último por encima del promedio provincial.

En tanto, en enero el Indec mostró que el IPC tuvo una suba interanual del 32,4%, levemente por encima del registro del mes anterior. Solo tres provincias presentaron una variación interanual superior a ese nivel: Neuquén (37,2%), San Luis (33,6%) y Córdoba (33,2%); por el contrario, el resto de los distritos se ubicó por debajo del nivel general nacional, con Río Negro al fondo del ranking (22,8%).

En Santa Fe, el IPC mantuvo el mismo nivel que en diciembre, pese a que divisiones como Salud y Alimentos mostraron aceleraciones. Sin embargo, estas fueron compensadas por la desaceleración en Vivienda y Servicios Públicos y Transporte y Comunicaciones.

En Neuquén, aunque la mayoría de las divisiones aceleró en enero, el efecto fue neutralizado por una fuerte desaceleración en Transporte y la estabilidad de Vivienda y Servicios.

En Tucumán, aunque Comunicación registró una fuerte aceleración, Transporte desaceleró con mayor intensidad tras el salto de diciembre y Alimentos redujo levemente su ritmo de aumento, lo que llevó a que el nivel general mostrara una leve desaceleración.

En Río Negro, la desaceleración en Transporte y Esparcimiento compensó la aceleración en Alimentos y otros rubros. Es importante señalar que esta provincia no publica un IPC ponderado. Esto significa que considera que cada producto o servicio tiene el mismo peso dentro del gasto, lo cual limita la comparabilidad metodológica con el resto.

En San Luis, pese a que algunos rubros como Vivienda y Servicios mostraron aceleraciones, las desaceleraciones en Alimentos, Transporte y Comunicaciones y otros sectores hicieron que el nivel general quedara por debajo del mes previo.

Finalmente, en Córdoba, la mayoría de las divisiones de su índice provincial, incluyendo Alimentos, Vivienda y Servicios y Transporte, desaceleraron, lo que permitió que enero cerrara con un nivel considerablemente menor al de diciembre.

La comparación entre provincias pone en evidencia que detrás del promedio nacional conviven realidades muy distintas, determinadas por variaciones sectoriales y decisiones locales. El análisis de enero muestra que la inflación no solo sigue en alza, sino que su impacto y sus causas presentan matices marcados según el territorio.

Cabe destacar que, a nivel nacional, con la nueva metodología basada en la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017-18, que no se aplicó por decisión del gobierno, se habría registrado una inflación algo menor, alrededor del 2,8%, según estimaciones de Equilibra.

La diferencia se debe a cambios en la ponderación de los bienes y servicios, destacando que alimentos y bebidas, con una alta suba del 4,7%, tienen mayor peso en la canasta vigente que en la actualizada.

Restaurantes y hoteles también tuvieron aumentos significativos. Los precios estacionales lideraron las subas, mientras que educación y prendas de vestir mostraron variaciones bajas o negativas.

IPC,inflación,provincias,Argentina,enero 2026,economía,precios,variación,datos,estadística

La inflación al consumidor en Estados Unidos se redujo ligeramente más de lo previsto en enero, según datos oficiales publicados este viernes, debido a la caída de los precios de la energía.

El índice de precios al consumidor (IPC) aumentó un 2,4% interanual, por debajo del 2,7% de diciembre y ligeramente por debajo de las previsiones de los analistas. Los economistas consultados por The Wall Street Journal anticipaban una inflación del 2,5%.

Los precios subyacentes, que excluyen alimentos y energía por su volatilidad, marcaron un incremento del 2,5%, en línea con lo esperado por los analistas. La variación anual se vio influida porque la lectura elevada de inflación de enero de 2025 ya no forma parte de los últimos doce meses de datos. En comparación con diciembre, el aumento mensual fue del 0,2% para los precios al consumidor y del 0,3% para los subyacentes.

La publicación de estos datos llega después de que se informara un crecimiento del empleo superior a lo previsto y una reducción de la tasa de desempleo al 4,3%.

Pese a la mejora en los indicadores, la Reserva Federal enfrenta un reto: mantener la inflación cerca del objetivo anual del 2%, una meta que no se alcanza desde hace unos cinco años. El presidente del banco central, Jerome Powell, está en los últimos meses de su mandato de ocho años. Los funcionarios buscan equilibrar el combate a la inflación sin dañar el mercado laboral.

El ciclo de subas agresivas en las tasas de interés consiguió moderar los fuertes aumentos de precios registrados en 2022. Con la moderación de la inflación y el enfriamiento del empleo, la Fed recortó casi 2 puntos porcentuales las tasas desde el verano de 2024, antes de pausar los recortes en enero.

El informe de inflación se retrasó levemente debido al reciente cierre parcial del gobierno, que afectó las operaciones del Departamento de Trabajo. El cierre prolongado del otoño pasado dificultó la recopilación de datos de precios, un hecho sin precedentes que podría impactar en las cifras de inflación de los próximos meses. Algunos economistas consideran que la falta de información sobre el alza del costo de la vivienda en octubre redujo artificialmente las estimaciones del año pasado, aunque este problema no afecta a los datos intermensuales más recientes.

La inflación ha descendido desde que la tasa anual llegó a superar el 9% a mediados de 2022. Sin embargo, los incrementos de precios persisten y afectan a los consumidores, generando preocupación entre los responsables de política económica.

Según encuestas recientes, los consumidores siguen señalando los precios altos como una de sus principales inquietudes. Las críticas a la inflación durante la gestión de Biden facilitaron el regreso del presidente Trump a la Casa Blanca.

Muchos economistas prevén una inflación más baja en 2026, ya que la presión sobre los precios parece ceder. Empresas como PepsiCo y General Mills han anunciado reducciones en algunos precios para atraer a consumidores con presupuestos ajustados, lo que sugiere una demanda insuficiente para trasladar mayores costos a los compradores.

Las señales provenientes de encuestas y mercados financieros indican que ni consumidores ni inversores temen un repunte de la inflación. Esto resulta relevante, ya que la expectativa de precios más altos podría impulsar compras anticipadas o generar presión por aumentos salariales, situaciones que pueden concretar las previsiones inflacionarias.

Corporate Events,North America

ECONOMIA

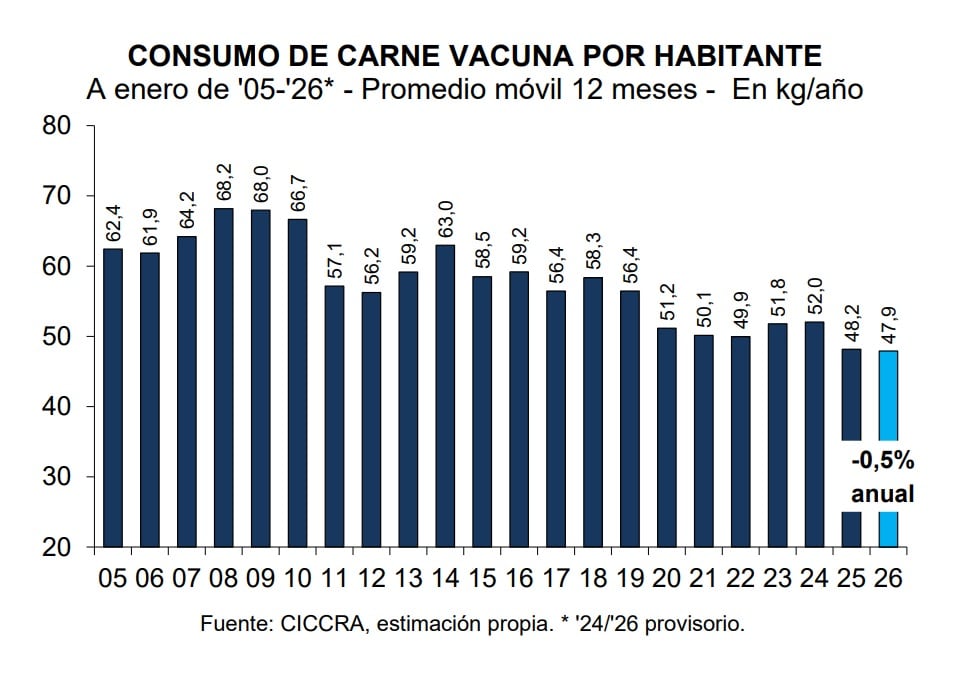

En enero la venta de carne vacuna cayó 13% y el consumo per cápita fue el más bajo de los últimos 20 años

En el inicio de 2026, el sector cárnico argentino registró indicadores que reflejan una profunda contracción tanto en la actividad industrial como en los niveles de consumo doméstico. Según el último Informe Económico Mensual de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), el consumo aparente de carne vacuna experimentó un retroceso del 13% entre enero de 2025 y enero de 2026. Esta caída sitúa al consumo per cápita en niveles históricamente bajos para el país.

De acuerdo con el documento, el promedio móvil de los últimos doce meses del consumo por habitante se ubicó en 47,9 kilos/año al cierre del primer mes del año. Esta cifra representa una baja del 0,5% respecto al promedio registrado en enero de 2025 y consolida una tendencia decreciente que ha llevado este indicador a su punto más bajo en las últimas dos décadas.

La dinámica del mercado interno está estrechamente ligada a un escenario de baja actividad productiva. En enero de 2026, la faena total de hacienda vacuna se situó en 1,014 millones de cabezas. Este volumen de actividad resultó un 16,1% inferior al de diciembre de 2025 (ajustado por días laborables) y un 11,8% menor en la comparación interanual con respecto a enero del año anterior, lo que equivale a una disminución de 136,24 mil cabezas en términos absolutos.

La entidad sectorial señala que la faena de enero de 2026 ocupó el lugar 36º entre los últimos cuarenta y siete eneros analizados. Esta reducción en la actividad obedece, en gran medida, a factores climáticos y estructurales que han afectado al stock ganadero. Según Ciccra, “la gran seca observada entre 21/22 y 23/24 y las importantes inundaciones registradas en 2024 y 2025, provocaron venta anticipada de hacienda y reducción de existencias, así como un deterioro del índice de preñez”. Estas condiciones derivaron en menores zafras de terneros y en una “tendencia contractiva de la faena total de hacienda en los últimos dos años”.

Como consecuencia directa del bajo nivel de faena, la producción de carne vacuna durante el primer mes de 2026 totalizó 239 mil toneladas res con hueso (tn r/c/h). Este volumen representa una contracción anual del 10%, lo que implica que se produjeron 26,6 mil toneladas menos que en el mismo mes del año previo.

El informe de Ciccra detalla que, en el cierre de 2025, el sector exportador experimentó variaciones significativas según los mercados de destino. Específicamente, en diciembre de 2025 se registraron ventas al exterior por 45,5 mil toneladas peso producto (tn pp), sin contabilizar huesos con carne. Este volumen representó una contracción del 13,8% respecto a noviembre y una disminución interanual del 3,7%.

De acuerdo con el documento, esta tendencia se atribuyó principalmente a los ajustes en las compras de China, mercado que recibió el 55,9% de los envíos en diciembre pero que redujo sus adquisiciones un 25,6% mensual y un 15,4% interanual. El informe señala textualmente: “En la comparación mensual, también descendieron los envíos a los Países Bajos (-29,7%), Alemania (-31,2%), Chile (-26,2%), Canadá (-69,1%), Italia (-52,5%) y España (-18,8%)”.

Sin embargo, esta caída generalizada fue parcialmente mitigada por otros mercados. Las mayores ventas a Israel (+136,9%) y Estados Unidos (+22,8%) “permitieron compensar poco más de 40% de las menores ventas a estos siete destinos”. En la comparación interanual, el crecimiento hacia estos dos países fue aún más marcado, con alzas del 64,9% y 115,1% respectivamente.

En cuanto a los ingresos, la facturación por exportaciones en el último mes de 2025 alcanzó los 321 millones de dólares. China generó el 38,6% de estas divisas, seguida por Israel (17,8%) y Estados Unidos (15,1%). El precio promedio por tonelada peso producto se ubicó en 7.053 dólares, lo que representó una mejora del 6,7% respecto a noviembre y un notable incremento del 36,5% en relación a diciembre de 2024.

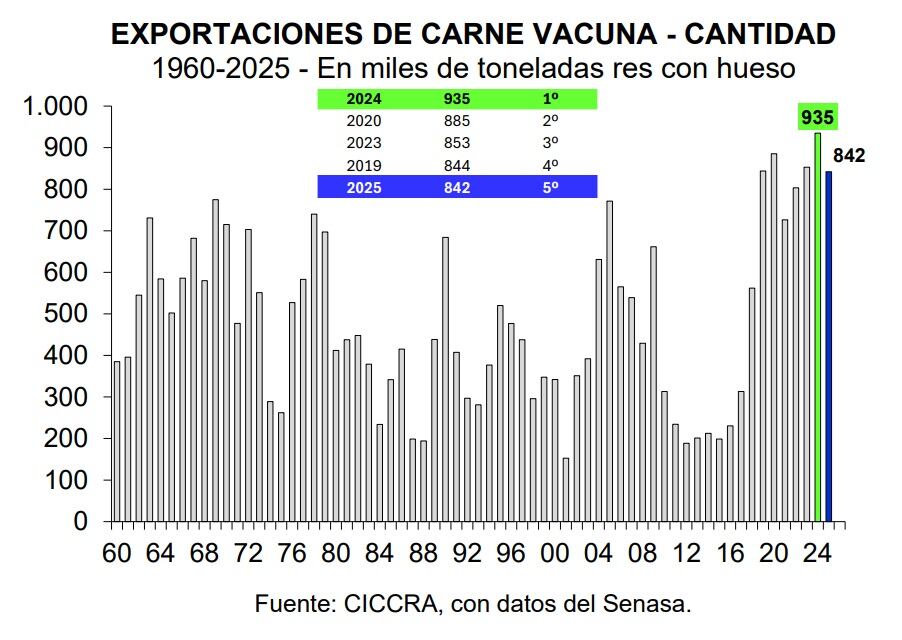

Al analizar el balance anual de 2025, la industria frigorífica exportó un total de 842 mil toneladas res con hueso (tn r/c/h), consolidándose como el quinto mejor año de la historia para el sector. No obstante, las 575,5 mil tn pp exportadas en todo el año pasado marcaron una baja del 8,6% anual respecto al récord de 2024, explicada por menores compras chinas en periodos específicos.

Para el inicio de 2026, las estimaciones de la cámara indican una estabilización en los volúmenes. Se proyecta que las exportaciones de enero de 2026 habrían sido equivalentes a 57 mil tn r/c/h, una cifra “similar a la registrada en enero de 2025 (+1,0%)”. Este sostenimiento del frente exportador, en un mes de bajísima producción total, es el factor que explica por qué la disponibilidad de carne para el mercado interno se redujo drásticamente hasta alcanzar mínimos históricos

El comportamiento del consumo también se vio influenciado por la dinámica de los precios en las carnicerías y supermercados. En el primer mes del año, el rubro de carnes y derivados dentro del IPC-GBA registró un alza del 4,4% mensual. Al analizar el comportamiento interanual, el incremento en este rubro alcanzó el 54,7%, superando significativamente al nivel general de inflación, que fue del 32,7% en el mismo periodo.

Específicamente para la carne vacuna, Ciccra indica que “en los últimos doce meses el alza llegó a 70,8%, guarismo que se mantuvo levemente por debajo del aumento del precio promedio de la hacienda en pie negociada en Cañuelas (73,0%)”. Entre los cortes más consumidos, el asado lideró las subas con un incremento interanual del 74,2%, seguido por el cuadril (73,7%), la paleta (72,7%) y la nalga (72,7%).

En enero de 2026, los valores promedio relevados en el Gran Buenos Aires mostraron que el kilo de asado se ubicó en $15.942, el de cuadril en $18.324,2 y el de nalga en $18.998,9. En paralelo, otros sustitutos como el pollo entero también registraron aumentos considerables, con una suba del 8,9% mensual, alcanzando un precio promedio de $4.074,6 por kilo.

Uno de los jefes de la CGT sostuvo que “están dadas las condiciones” para un paro general

Rafael Grossi tomó distancia del respaldo de Milei y defendió su postulación a la ONU: “Soy un funcionario independiente”

El Caballero de los Siete Reinos es una serie de fantasía, pero hace algo de manera más realista que la mayoría de ficciones históricas

El exclusivo restaurante con dos estrellas Michelin elegido por Bad Bunny: su noche gourmet en Buenos Aires

Llamado de atención de diplomáticos y académicos por la caída de la Argentina en el ranking mundial de transparencia

Ranking de inflación: cuáles son las provincias donde más se aceleraron los precios en enero

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

El Barça y media Europa esperan: la joya de 19 años Diomandé atrapada en un lío legal

POLITICA2 días ago

POLITICA2 días agoEl Gobierno busca aprobar la reforma laboral y el Régimen Penal Juvenil antes del 1 de marzo

- SOCIEDAD2 días ago

Avistaron una ballena azul en Chubut por primera vez en la historia

- INTERNACIONAL2 días ago

Chaotic video shows passengers trading midair blows; plane forced to divert: reports