ECONOMIA

Pago mínimo: así se acumulan las deudas de quienes no pagan el 100% del resumen de la tarjeta de crédito

El pago mínimo en tarjetas de crédito representa una decisión financiera que puede multiplicar el saldo pendiente de una cuenta. Técnicos de un banco que prefirieron no ser identificados realizaron para Infobae una simulación para mostrar el efecto del uso sistemático de esta modalidad. Los resultados indican que quienes optan por abonar solo el pago mínimo experimentan un crecimiento constante en su deuda, sobre todo si mantienen consumos constantes en cada período. En tiempos en que crece la mora bancaria, el esquema de la simulación muestra distintas etapas de aumento en intereses, reducción del límite disponible y mayores costos asociados, con el fin de mostrar cómo es que muchos usuarios caen gradualmente en costos financieros considerables.

El caso propuesto contempla a un cliente que cada mes realiza dos tipos de consumos: por un lado, adjudica $500.000 bajo la modalidad de un pago y, por el otro, suma $600.000 en concepto de compras a seis cuotas mensuales. Es decir, cada mes se acumulan nuevos consumos en cuotas por $600.000. Frente a estos movimientos, el usuario utiliza el pago mínimo todos los meses, nunca abona la totalidad del saldo y mantiene este comportamiento en cada cierre de resumen.

La simulación parte de un límite inicial de $2.000.000 -el monto máximo que concede la tarjeta- y asume una tasa de interés invariable a lo largo de los meses, con períodos de 30 días entre resúmenes. Este patrón, aunque puede parecer manejable en los primeros meses, rápidamente revela el resultado acumulativo de los intereses y el impacto en la disponibilidad crediticia.

Durante el primer mes, tras realizar los consumos previstos, el cliente mantiene el límite máximo de la tarjeta prácticamente intacto, pero ya comienza a haber saldos en cuotas. El pago mínimo apenas representa el 25% del saldo pendiente.

En el segundo mes, la deuda crece de forma clara. El resumen a pagar contabiliza los nuevos consumos y el saldo financiado del mes anterior, junto a los primeros intereses y el IVA que estos generan. El pago mínimo asciende a $337.653 y la relación entre ese pago y la deuda total llega al 28%. El disponible disminuye de manera constante.

El patrón se intensifica en los meses siguientes, ya que los intereses suman nuevas cargas al saldo. En el mes 3, el pago mínimo se eleva a $771.540, representando el 44% del saldo adeudado. El monto de intereses e IVA casi duplica al del mes anterior, lo que anticipa el aumento de la cuota dedicada solo a financiar el saldo vigente.

Al cuarto mes, el pago mínimo alcanza los $1.102.369 y la participación de los intereses continúa en ascenso. Los saldos impagos superan los $1.100.000. La relación entre el pago mínimo y la deuda llega al 56%.

En el mes 5, la deuda total crece otra vez y el pago mínimo ocupa el 60% del saldo. Los intereses y cargos impositivos participan cada vez en mayor proporción.

Hacia el sexto y séptimo mes, la simulación muestra que el cliente ya roza el máximo permitido del pago mínimo. El saldo financiado se multiplica con cada resumen, los intereses se agregan y, fuera de los abonos al mínimo, no se realizan pagos adicionales. La relación entre el pago mínimo y la deuda total toca el 65 por ciento.

Esta dinámica deja en evidencia que el pago mínimo habilita el uso continuo del crédito, pero encarece de forma progresiva el financiamiento. Los intereses acumulados se consolidan como parte significativa de la deuda, reduciendo el margen disponible y complicando cualquier intento de reducir el saldo si solo se abonan los mínimos exigidos.

En la simulación aportada por los técnicos, el cliente nunca dejó de consumir y siempre retomó los mismos montos; en cada período, la estructura del resumen incluyó tanto consumos al contado como en cuotas, y el saldo pendiente utilizó cada vez más parte del límite. La acumulación de intereses generó que el pago mínimo crezca hasta superar más de la mitad de la deuda total en solo unos meses.

La tendencia general muestra que el abuso del pago mínimo lleva a un escenario en el que los intereses y costos asociados consumen una proporción creciente de la capacidad de pago de los usuarios. Para quienes mantienen consumos recurrentes sin cancelar la totalidad de los saldos en cada mes, este esquema puede transformar el crédito rotativo en una fuente de endeudamiento creciente.

- Todos los meses ingresan $500.000 en un pago y $600.000 en 6 cuotas.

- El cliente paga solo el mínimo, lo que impulsa el saldo a financiar.

- La tasa de interés se mantiene estable y el ciclo de cálculo se fija en 30 días.

- El pago mínimo como porcentaje del saldo de la tarjeta pasa de 25% en el primer mes a 65% en el séptimo.

- Los intereses y el IVA se suman a la deuda y pasan a ocupar un lugar central en el resumen mensual.

Los datos de la simulación se presentan en un contexto en el que la mora bancaria atraviesa niveles inusuales. El acceso al crédito de los hogares expone fuerte presión sobre la capacidad de afrontar los compromisos asumidos. Familias de distintos segmentos enfrentan obstáculos crecientes para mantener al día el pago de sus deudas, una situación que afecta tanto a clientes tradicionales como a aquellos que cuentan con mayores ingresos.

La comparación entre el inicio del ciclo de uso de la tarjeta y su evolución en menos de un año pone sobre la mesa la dificultad real para frenar el crecimiento de la deuda si se prioriza siempre el pago mínimo, a la vez que se mantiene el hábito de consumo regular. El caso analizado describe que, frente a la constancia de intereses aplicados y consumos fijos, la ecuación se inclina hacia una mayor proporción de deuda financiada.

(Imagen Ilustrativa Infobae)

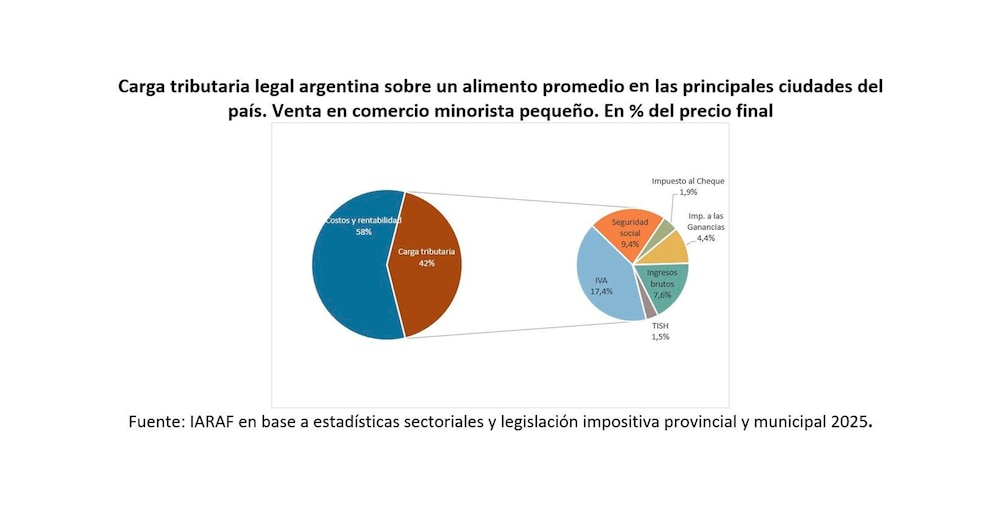

Comprar alimentos en la Argentina significó, durante 2025, afrontar una carga impositiva elevada incluida directamente en el precio final. Según un informe del Instituto Argentino de Análisis Fiscal (IARAF), la carga tributaria legal argentina sobre un alimento se ubicó entre el 42% y el 43% del valor que paga el consumidor en las principales ciudades del país. El dato surgió del análisis de la legislación vigente en los tres niveles de gobierno y permitió identificar qué impuestos y aportes explicaron esa porción del precio.

El estudio midió el costo impositivo total promedio que recayó sobre un alimento que tributó la alícuota plena del IVA del 21%, a lo largo de toda la cadena productiva y comercial. Para realizar el cálculo, el IARAF partió del nivel industrial y consideró un proveedor de insumos, un establecimiento industrial, un distribuidor mayorista y un comercio minorista. A partir de esa estructura, el informe reconstruyó cuánto aportó cada tributo al precio final que enfrentó el consumidor.

La estimación se basó en la legislación impositiva vigente en 2025, tanto a nivel nacional como provincial y municipal. En el caso de los municipios, el análisis solo incluyó la Tasa de Inspección, Seguridad e Higiene (TISH), debido a que se trató del tributo local más generalizado y aplicado sobre las ventas netas. El informe no incorporó tasas inmobiliarias ni al automotor, ya que la variabilidad entre jurisdicciones y empresas impidió una estimación homogénea.

En el plano provincial, el estudio se concentró en el Impuesto sobre los Ingresos Brutos, que representó el tributo de mayor peso recaudatorio para las provincias. El informe no consideró el impuesto de sellos ni los tributos inmobiliarios o automotores, por las mismas razones metodológicas vinculadas a la diversidad de regímenes y alícuotas.

A nivel nacional, el análisis incluyó el Impuesto al Valor Agregado, el Impuesto a las Ganancias y el Impuesto a los Débitos y Créditos en cuentas bancarias, conocido como impuesto al cheque. Para Ganancias, el cálculo tomó como referencia el porcentaje del impuesto abonado sobre las utilidades totales, según promedios sectoriales, y luego expresó su incidencia en función de las ventas. En el caso del impuesto al cheque, el informe partió del supuesto de bancarización del ciento por ciento de las operaciones, compatible con el cumplimiento de las obligaciones fiscales vigentes.

Otro componente central del estudio correspondió al Régimen Previsional y de Seguridad Social. El IARAF consideró tanto las contribuciones patronales como los aportes personales de los trabajadores, que los empleadores retuvieron de manera obligatoria. El informe trató a la totalidad de estas obligaciones como costo previsional, ya que se organizaron bajo un régimen de solidaridad y no guardaron una relación directa entre aporte y beneficio individual.

Sobre esta base metodológica, el informe presentó dos escenarios. En el primero, supuso que los tres primeros eslabones de la cadena productiva correspondieron a establecimientos de gran tamaño, mientras que el último eslabón, el comercio minorista, operó como un negocio pequeño. En el segundo escenario, asumió que todos los eslabones funcionaron como establecimientos grandes, como ocurrió en el caso de los hipermercados.

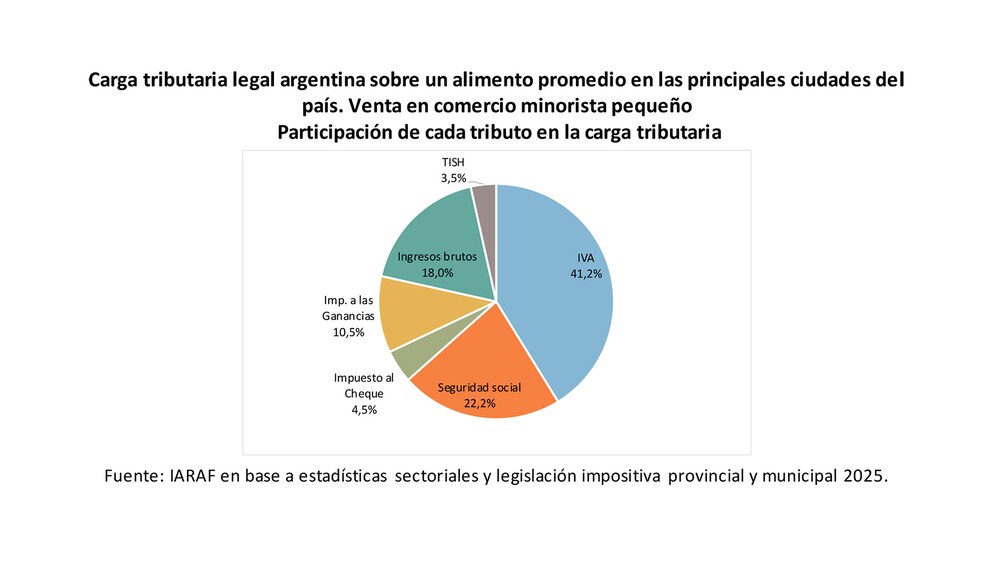

En el escenario de venta en comercios minoristas pequeños, la carga tributaria promedio sobre el precio final de un alimento alcanzó el 42%. Dentro de ese total, el IVA explicó la mayor parte de la carga, con una incidencia del 17,4% del precio final. Los aportes a la Seguridad Social representaron el 9,4%, mientras que Ingresos Brutos aportó el 7,6%. El Impuesto a las Ganancias explicó el 4,4%, el Impuesto a los Débitos y Créditos Bancarios el 1,9% y la TISH el 1,5%.

Cuando el informe analizó la estructura de la carga tributaria en este escenario, mostró que el IVA concentró el 41,2% del total de impuestos incluidos en el precio final. La Seguridad Social explicó el 22,2% de la carga, Ingresos Brutos el 18%, el Impuesto a las Ganancias el 10,5%, el Impuesto al Cheque el 4,5% y la TISH el 3,5% restante. De este modo, el estudio evidenció que la mayor parte del peso impositivo provino de tributos indirectos y aportes obligatorios distribuidos a lo largo de toda la cadena.

El segundo escenario analizó la venta en comercios minoristas grandes, como los hipermercados. En este caso, la carga tributaria promedio sobre el precio final subió un punto porcentual y llegó al 43%. El IVA mantuvo la misma incidencia sobre el valor final, con un 17,4%, y los aportes a la Seguridad Social también se ubicaron en 9,4%. Sin embargo, Ingresos Brutos aumentó su peso hasta el 7,8%, mientras que la TISH alcanzó el 2,2%. El Impuesto a las Ganancias volvió a representar el 4,4%, y el Impuesto a los Débitos y Créditos Bancarios se mantuvo en el 1,9%.

La estructura de la carga tributaria en este segundo escenario mostró un incremento en la participación relativa de Ingresos Brutos y de la TISH respecto del caso de los comercios minoristas pequeños. En contrapartida, el resto de los tributos redujo su participación porcentual dentro del total, aunque sin cambios relevantes en su incidencia directa sobre el precio final que pagó el consumidor.

El informe destacó que la estimación del costo impositivo total se realizó a partir de estructuras de ingresos y costos promedio construidas con información sectorial. De esta manera, el estudio buscó reflejar el impacto legal de los tributos vigentes, sin incorporar efectos derivados de incumplimientos o regímenes especiales.

Así, el análisis del IARAF permitió observar cómo se conformó el precio final de un alimento a partir de la acumulación de impuestos nacionales, provinciales y municipales, junto con aportes previsionales obligatorios. El resultado mostró que una porción significativa del monto que pagó el consumidor correspondió a obligaciones fiscales que se sumaron en cada etapa de la cadena productiva y comercial, desde el proveedor de insumos hasta el comercio minorista.

ECONOMIA

Efecto blanqueo: cómo impactará en el mercado inmobiliario la «luz verde» para los $s20.000 millones

La liberación de más de u$s20.000 millones de los fondos depositados en las Cuentas Especiales de Regularización de Activos (CERA) desde el 1° de enero reconfigura el escenario para el mercado inmobiliario. Compradores y pequeños inversores analizan cómo aprovechar estos fondos para adquirir departamentos y casas a través del blanqueo, especialmente unidades usadas, a estrenar o destinadas a renta, donde la trazabilidad fiscal y la seguridad patrimonial resultan clave.

Efecto sobre la demanda inmobiliaria

Sebastián Domínguez, CEO de SDC Asesores Tributarios, advierte que la liberación de los fondos no implica una obligación de gastar de inmediato. «El flujo disponible permitirá evaluar opciones, pero la decisión debe considerar impuestos, horizonte temporal y liquidez», afirmó.

Para Domínguez, los dólares del blanqueo pueden mantener posiciones financieras o trasladarse al mercado de propiedades según cada estrategia patrimonial.

Los compradores que decidan ingresar al mercado inmobiliario encontrarán oportunidades en:

- Viviendas usadas y departamentos a estrenar, con procesos de compra más ágiles.

- Unidades pequeñas y medianas, típicas del inversor minorista que busca complementar ingresos.

- Proyectos ya avanzados, que antes no calificaban para inversión con fondos blanqueados.

Domínguez remarca que, aunque existe interés, el volumen de operaciones dependerá de la aceptación de los incentivos fiscales y de la estabilidad de precios en distintas zonas. «No se trata de un boom inmediato, sino de movimientos selectivos que reflejan planificación patrimonial», indicó.

Además, explicó que los fondos hoy invertidos en activos financieros podrían rotar entre distintos instrumentos habilitados, aunque consideró poco probable que salgan completamente del circuito inversor.

En relación con el mercado inmobiliario, Domínguez señaló que podría convertirse en un destino relevante si se aprueba la reforma tributaria incluida en la reforma laboral. «Si se exime del impuesto cedular al resultado de la venta, cuando hay ganancia, y si se eximen los alquileres destinados a vivienda, parte de esos fondos puede ir a inmuebles para obtener una buena renta», sostuvo.

También mencionó al mercado de campos como una alternativa posible, especialmente para quienes apuestan a una revalorización de la tierra ante una eventual baja de retenciones. A su vez, no descartó que parte del dinero se canalice hacia inversiones en empresas, mediante el Régimen de Incentivo para Medianas Inversiones (RIMI).

Mercado inmobiliario: oportunidades y cobertura

Román Paikin, vicepresidente del Colegio Inmobiliario porteño, señaló que la disponibilidad de dólares líquidos permitirá a muchos compradores ofertar sin necesidad de convertir pesos o buscar financiamiento, lo que aumenta la capacidad de pago directa y puede dinamizar operaciones de mayor ticket.

Paikin agregó que, en contextos de incertidumbre, el inmueble funciona como activo de cobertura frente a la inflación y la volatilidad financiera. Los compradores podrían destinar parte de los fondos a:

- Departamentos para renta, aprovechando la futura exención de Ganancias en alquileres.

- Viviendas propias, asegurando trazabilidad fiscal y estabilidad patrimonial.

- Unidades en pozo o preventa, contribuyendo al financiamiento de obras y acelerando proyectos.

«Cada inversión debe alinearse con el objetivo del comprador, ya sea resguardo de valor, renta o vivienda propia», explicó.

Consideraciones tributarias

Yanina Beade, titular del estudio contable homónimo, indicó que la decisión de invertir debe evaluarse también desde la perspectiva fiscal. Para quienes compran la primera vivienda, la operación suele ser más sencilla, ya que el inmueble afectado a casa habitación no genera impuesto a las Ganancias. Además, los fondos blanqueados aseguran trazabilidad y reducen riesgos legales futuros.

En el caso de la compra para renta, Beade señaló que la exención de Ganancias proyectada para alquileres incrementa la rentabilidad neta y vuelve atractiva la inversión para pequeños ahorristas. «Quien busca complementar ingresos puede aprovechar esta oportunidad, siempre que planifique correctamente el contrato de alquiler y el destino del inmueble», destacó.

Por otro lado, esperar a 2026 puede tener sentido para perfiles más financieros, pero implica asumir riesgos normativos y de precios. «No siempre postergar una inversión para esperar un beneficio fiscal es mejor que capturar una oportunidad concreta hoy», advirtió Beade.

Recomendaciones prácticas

Para evitar errores frecuentes, los especialistas sugieren:

- Evaluar el impacto integral en Bienes Personales y Ganancias antes de comprar.

- Priorizar propiedades con destino vivienda claro, evitando inmuebles híbridos o usos mixtos dudosos.

- Comprar a título personal, dado que las exenciones históricamente favorecen a personas humanas.

- Documentar de manera prolija el origen y aplicación de los fondos blanqueados.

- No confundir la liberación de fondos con obligación de invertir de inmediato; planificar el momento de la compra.

Paikin añadió que el interés por propiedades usadas y departamentos chicos responde a la rapidez en la operatoria y al volumen disponible de oferta. La disponibilidad de fondos también puede contribuir a que desarrolladores aceleren obras, al contar con mayor certidumbre de pago por etapas de construcción.

Tipos de propiedades con mayor potencial

El mercado inmobiliario podría concentrar el flujo de dólares en:

- Departamentos de uno y dos ambientes en zonas de fácil acceso.

- Viviendas usadas con buena ubicación, listas para ocupación o alquiler.

- Proyectos a estrenar con entrega inmediata, evitando la incertidumbre del pozo.

«El atractivo se concentra en operaciones rápidas y con menor riesgo de variación de precios«, aclaró Domínguez.

Para entender cómo podría repercutir una creciente demanda por un mayor flujo de dólares en el mercado, hay que analizar qué esetá buscando el mercado actualmente: en líneas generales, durante el último tramo del año el 63% de las búsquedas se concentró en propiedades de 2 y 3 ambientes, mientras que la demanda de monoambientes se mantuvo estable, con una participación del 9% del total.

Los desarrolladores acompañaron esta tendencia incorporando cada vez menos monoambientes y más unidades de mayor tamaño. Esa nueva composición de la oferta explica por qué hoy los departamentos de 2 y 3 ambientes muestran un crecimiento más acelerado en consultas y operaciones.

Riesgos y puntos de atención

Domínguez y Beade coinciden en que existen zonas grises durante el período de transición normativa. Para montos superiores a u$s100.000, el régimen estableció permanencia obligatoria en Cuentas Especiales de Regularización de Activos (CERA) hasta el 31 de diciembre de 2025. Retirar fondos antes de esa fecha puede activar penalidades o pérdida parcial de beneficios fiscales.

Asimismo, es fundamental cerrar correctamente el circuito financiero, transfiriendo los fondos a la cuenta CERA bancaria y de allí a una caja de ahorro antes de concretar la compra. Usar cuentas corrientes genera impuestos sobre el débito y crédito.

Precios de propiedades, sin saltos (por ahora)

Según Zonaprop, los precios de los departamentos usados en CABA y AMBA se apreciaron cerca de 10% en los últimos 12 meses.

La liberación de más de u$s20.000 millones desde enero no garantiza un aumento automático de precios, pero sí abre oportunidades selectivas para el mercado inmobiliario.

Departamentos usados, viviendas a estrenar y unidades para renta concentran la atención, mientras que la previsibilidad fiscal y la trazabilidad de los fondos brindan confianza a los inversores.

Paikin concluyó que, con exenciones de Ganancias en alquileres y venta de viviendas, el ladrillo podría volver a ocupar un lugar destacado como activo eficiente y seguro.

Beade subrayó que la planificación y la mirada integral del patrimonio resultan clave para aprovechar los beneficios de los dólares liberados, y Domínguez cerró recordando que la estrategia debe equilibrar liquidez, riesgo y horizonte temporal para maximizar oportunidades sin comprometer la seguridad fiscal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,blanqueo,vivienda,mercado inmobiliario,departamentos

ECONOMIA

Alquileres, transporte, prepaga y servicios públicos: uno por uno, los aumentos que llegan en enero de 2026

El Presupuesto 2026 prevé una inflación de 10,1% para todo el año que viene, pero lo cierto es que desde hoy, primer día del año, los argentinos tendrán que enfrentar una serie de aumentos de alto impacto en el presupuesto de los hogares.

Uno de los incrementos más sensibles es el que tiene que ver con el boleto de colectivo, que volverá a ajustarse según el avance del Índice de Precios al Consumidor (IPC), más un adicional de 2%. Así, en el caso de los colectivos de la provincia de Buenos Aires, el boleto vale en promedio $658, pero en enero pasará a costar $688 (4,5% de ajuste), en febrero $719 y en marzo $748, según el Observatorio de Tarifas y Subsidios del IIEP (UBA-Conicet).

El subte se mantendrá en $1.206 hasta febrero para luego subir a $1.336 en marzo. En diciembre de 2026 el boleto llegará, de no mediar cambios, a los $1.664.

Los combustibles tuvieron un 2025 bastante particular, ya que a fines de julio las petroleras dejaron de informar los incrementos y el mercado quedó completamente liberado. Desde entonces, las empresas aplican ajustes al alza y a la baja de manera periódica para adaptarse a los niveles de demanda. Esa dinámica hace que sea difícil seguir de cerca los ajustes, pero una mirada de largo plazo permite conocer que a lo largo de los últimos doce meses la nafta y el gasoil subieron en promedio un 40%.

¿Qué pasará en enero? La respuesta no es sencilla. Es que, por un lado, es esperable que las empresas sigan realizando cambios en sus pizarras de forma periódica, pero por otra parte, es inevitable que los precios suban si la Secretaría de Energía aplica los aumentos postergados sobre el Impuesto al Combustible Líquido (ICL) y el Impuesto al Dióxido de Carbono (IDC). En concreto, el Gobierno debería aplicar una suba pendiente de 2024 y otra correspondiente al primer y segundo trimestre de 2025.

Claro está, que la Secretaría de Energía podría tomar la decisión de postergar las subas, como ya lo hizo en repetidas ocasiones. Por eso, habrá que esperar algunos días para conocer cuál fue la decisión del Gobierno y qué pasará con los precios en las bocas de expendio.

La salud privada también sufrió transformaciones a lo largo del 2025, ya que su precio dejó de estar regulado desde el mes de marzo. Desde entonces las empresas han informados incrementos que, en líneas generales, siguen de cerca el avance de la inflación.

En vistas a enero de 2026, las principales compañías han comunicado a sus clientes que aplicarán subas promedio del 2,5%, tanto en las cuotas como en los copagos. Es importante recordar que los usuarios pueden comparar planes y tener información anticipada de los incrementos en la página web de la Superintendencia de Servicios de la Salud (SSS).

El Enargas confirmó este martes los nuevos cuadros tarifarios para el servicio de gas natural en todo el país. Los incrementos incorporan un ajuste del 0,53% aplicado sobre el valor del gas en el Punto de Ingreso al Sistema de Transporte (PIST). Además se realizarán ajustes sobre los montos informados en las facturas como “cargo fijo”. De esta manera, el incremento sobre las tarifas de gas irá del 2% al 3%.

En lo que respecta a la luz, la Secretaría de Energía aplicó un aumento del 3,88% en el Precio Estacional de la Energía Eléctrica (PEST), lo que también tendrá impacto en las boletas pagadas por los usuarios.

Por su parte, el Ente Regulador de Agua y Saneamiento (ERAS) informó nuevos aumentos para los servicios de agua y cloaca. Los usuarios pagarán un 4% más a partir de enero de 2026.

La Verificación Técnica Vehicular (VTV) tendrá un aumento del 21,8% a partir del 16 de enero, lo que llevará la tarifa mínima de $79.640,87 a $97.057,65 para un vehículo familiar.

La tarifa ascenderá a $38.801,03 para las motos, y a $174.604,64 para vehículos de más de 2.500 kilos, como camionetas. En tanto, los remolques, semiremolques y acoplados pagarán $58.201,54 si pesan hasta $2.500 kilos y $87.302,33 si tienen un peso superior.

Aún coexisten en todo el país contratos de alquiler firmados bajo diferentes sistemas. Aquellos que aún persisten de la vieja Ley de Alquileres, tendrán en enero una suba del 36,39%, según el valor que determina el Índice de Contratos de Locación (ICL).

Otros usuarios, que se rigen por contratos firmados en el nuevo mercado, tendrán que abonar ajustes que dependen estrictamente de los acuerdos individuales firmados en cada caso.

El día que Robert Plant pagó para “vetar” su clásico “Stairway to Heaven” en la radio

Wanda Nara celebró la llegada del 2026 con Martín Migueles en medio de rumores de crisis: “Amor verdadero”

MTV dejó de transmitir música después de 44 años: ¿Y ahora qué?

Con presencia argentina, los cuatro partidos que ofrece la Premier League para el 1 de enero

Allanamientos en la AFA: hallaron un contrato de exclusividad con una empresa vinculada a Javier Faroni

Más del 40% del precio de los alimentos son impuestos: así se forma el valor final

Calor extremo en el AMBA: cuándo la temperatura rozará los 40 grados

Calendario de pagos de ANSES de enero 2026: cuándo cobran jubilados, pensionados y beneficiarios de planes sociales

Quién era Charlie Menditéguy, el millonario argentino que conquistó a Brigitte Bardot y renunció a la Fórmula 1 por ella

Patricia Bullrich destacó la aprobación del Presupuesto 2026 y la ruptura del peronismo en el Senado

POLITICA2 días ago

POLITICA2 días agoAxel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

- CHIMENTOS2 días ago

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

- POLITICA2 días ago

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior