ECONOMIA

El Gobierno se apresta a comenzar el 2026 con la acumulación de reservas como asignatura pendiente

Luego de las elecciones de medio término, la estrategia oficial en materia financiera y cambiaria para los próximos meses comenzó a definirse, en un escenario política más favorable para el Ejecutivo en 2026, pero con persistentes retos económicos.

Con el tipo de cambio estabilizado en una zona considerada por el equipo económico de equilibrio y que ayuda a la competitividad sin alterar el objetivo de desinflación, la mirada de los analistas dirige su antención en el nivel de reservas en el Banco Central.

El 9 de enero, el Tesoro deberá afrontar el pago de capital e intereses de Bonares (con Ley Argentina) y Globales (con Ley Extranjera) por unos USD 4.200 millones.

En sus arcas el Gobierno cuenta con unos USD 1.500 millones, al sumar las divisas captadas con la colocación del Bonar 2029N más el stock de depósitos del Tesoro en cuentas del BCRA por las compras de divisas efectuadas recientemente por Economía.

Dado que el Banco Central no está comprando dólares en el mercado desde que se estableció el régimen de bandas cambiarias en abril -sin intervención-, es el Tesoro el que se presenta más activo con compras en el mercado de contado. A menos de un mes de los vencimientos, hay un margen de unos USD 3.000 millones a cubrir.

Como vías de financiamiento, el Gobierno tiene en curso negociaciones para una operación de REPO (préstamo garantizado con bonos) con bancos internacionales que podría aportar entre 5.000 y 7.000 millones de dólares.

Economía avanza en tratativas con bancos internacionales por un REPO por hasta USD 7.000 millones de dólares para cancelar compromisos de deuda a inicio de enero

Además, sigue vigente el swap de monedas firmado con el Tesoro de EEUU, del cual ya se activaron USD 2.510 millones en octubre y al que se podría apelar con otro tramo para completar los fondos para los desembolsos.

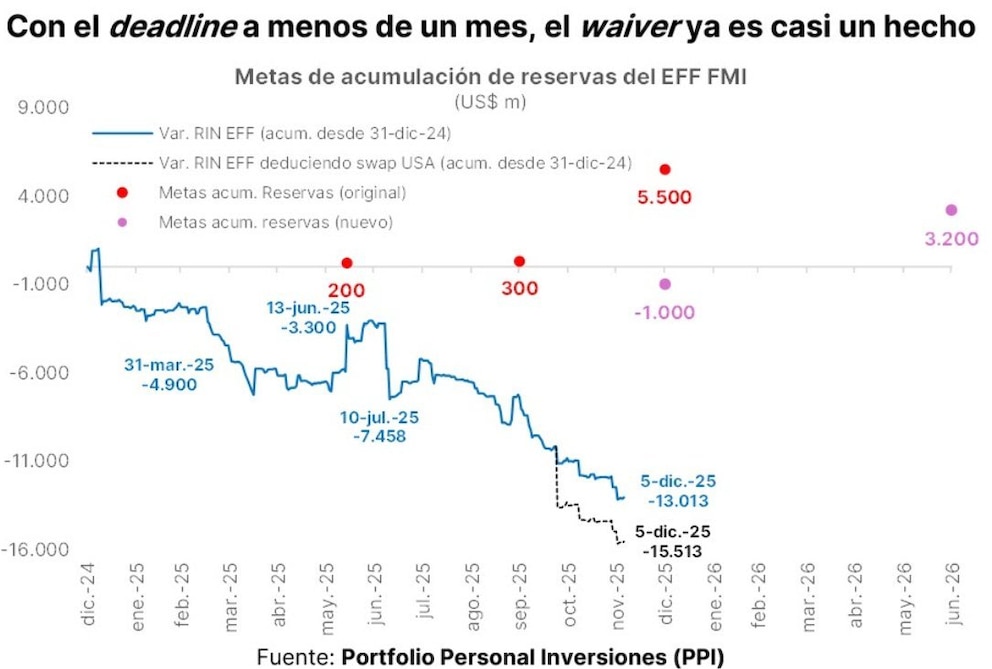

En los despachos oficiales confían en que el incumplimiento del objetivo de acumulación de reservas incluidas en el acuerdo de facilidades extendidas con el FMI no sería un obstáculo para una aprobación de las metas -o bien podría haber una solicitud de waiver– para destrabar un desembolso de USD 1.000 millones del organismo, el cual sería utilizado para el pago de vencimientos con el propio organismo.

El analista financiero Christian Buteler estimó que las reservas netas según la metodología del FMI contabilizan uno saldo negativo de USD 15.513 millones, cuando la meta prevista por el acuerdo estipulaba un saldo negativo de USD USD 1.000 millones para fin de mes.

“La meta se estableció en abril y se flexibilizó tres meses después. Argentina decidió que no era prioritario acumular reservas y hoy estamos a USD 14.500 millones de la meta”, explicó Buteler.

Las reservas internacionales brutas del Banco Central rondan los USD 42.000 millones, pero en los cálculos metodológicos del FMI, se tornan negativas al descontar los depósitos en divisas del sector privado que se contabilizan como activos en concepto de encajes, las operaciones de swap con China y los EEUU, los vencimientos de Bopreal para los próximos 12 meses, entre otros ítems.

La acumulación de reservas es la llave para que el riesgo país baje un escalón adicional compatible con la vuelta a los mercados (Franco)

Maximiliano Gutiérrez, responsable de la sección Monetaria-Cambiaria del Ieral de Fundación Mediterránea, destacó que “esta medición implica deducirles a las reservas brutas los vencimientos de deuda de corto plazo. Específicamente, se deben deducir el swap con China, los encajes de los depósitos en dólares, las obligaciones con organismos internacionales y los pases en moneda extranjera con vencimiento en hasta un año. Además, se debe descontar el nuevo pasivo en dólares derivado de la reciente activación del swap con EEUU por USD 2.500 millones”.

Cabe mencionar que el swap de monedas con el Tesoro de EEUU es por un monto total de USD 20.000 millones, aunque el impacto en las reservas solo contempla el tramo activado.

“Dado el considerable diferencial que existe, está casi descontado que la meta se va a incumplir y habrá un waiver del FMI. No obstante, la distancia respecto al objetivo puesto hace tan poco tiempo es lo suficientemente grande como para seguir poniendo blanco sobre negro en materia de acumulación de reservas y reforzar la idea que el Central debe acumular reservas”, dijo Gutiérrez.

El 4 de diciembre, la portavoz del FMI, Julie Kozack, fue enfática al afirmar que “la política monetaria y cambiaria tendrán que tener aportes más ambiciosos para acumular reservas, lo que ayudará a Argentina a afrontar eventuales shocks y facilitará el acceso a los mercados”.

La política monetaria y cambiaria tendrán que tener aportes más ambiciosos para acumular reservas (Kozack)

Juan Manuel Franco, economista Jefe del Grupo SBS, observó que “el foco estará ahora sobre la dinámica del nuevo AN29 en dólares tras la licitación del miércoles, a la vez que parte del mercado se concentrará también en si el Tesoro logra comprar de divisas en el mercado -o al BCRA- para evaluar que tan factible es el inicio de un sendero de acumulación de reservas. Reiteramos que esta acumulación es, a nuestro entender, la llave para que el riesgo país baje un escalón adicional compatible con la vuelta a los mercados internacionales”.

“Luego de varios años, el Tesoro volvió a emitir deuda en dólares en el mercado local. Lo hizo con un bono de 3,4 años de duration. Ese rango le permite ubicarse en el tramo de la curva Hard Dollar donde no había oferta,. Fue bajo legislación local. La emisión cerró con USD 1.000 millones de suscripciones y una tasa efectiva del 9,26% anual. La tasa estuvo algo por arriba de lo que esperaba el equipo económico, pero sigue siendo un punto por debajo de la curva de bonos Ley Local. El volumen parece bajo a partir del esfuerzo realizado para que la licitación tenga éxito. Por ahora le vemos escaso margen de compresión», valoraron los expertos de MegaQM.

“El mercado igualmente poco a poco va comprando el escenario de sostenimiento de las bandas cambiarias. Los contratos de futuros, ayudados por la baja de tasas, y el tipo de cambio implícito en las Lecap empieza a dar cada vez más bajo”, agregaron los analistas de MegaQM.

“Aunque el ministro Luis Caputo había anticipado que esperaba cerrar la tasa apenas por debajo o en torno al 9%, el resultado fue bien recibido por el mercado. Los fondos obtenidos se usarán para afrontar los pagos de los Bonares 2029 y 2030 en enero de 2026, compromisos que suman casi USD 1.200 millones, aunque aún quedan por resolver otros USD 3.300 millones”, explicó Ignacio Morales, Chief Investments Officer, de Wise Capital.

El verdadero examen para Finanzas será evaluar si el país puede retomar el acceso al crédito internacional sin haber consolidado una mayor acumulación de reservas (Morales)

“Más allá del éxito puntual de esta operación, el verdadero examen para Finanzas será evaluar si el país puede retomar el acceso al crédito internacional sin haber consolidado una mayor acumulación de reservas. En esa evaluación, varios operadores advierten que, para los estándares de Wall Street, la tasa del nuevo Bonar todavía luce alta”, concluyó Morales.

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Workforce,South America / Central America,Civil Unrest

China aplicará aranceles extra a la carne importada que supere cupos. La medida busca frenar el ingreso de producto extranjero y proteger a su sector

31/12/2025 – 15:54hs

China volverá a mover una de las piezas clave del comercio mundial de alimentos. A partir del 1° de enero, el gigante asiático aplicará aranceles adicionales de hasta el 55% a las importaciones de carne vacuna provenientes de países como Argentina, Brasil, Uruguay y Estados Unidos cuando los envíos superen determinados cupos. La decisión, anunciada por el Ministerio de Comercio chino, busca frenar el ingreso de producto extranjero y proteger a su sector ganadero en un contexto de precios deprimidos y exceso de oferta interna.

El anuncio no sorprendió del todo al mercado, pero sí encendió luces de alerta en los principales países exportadores. China es hoy el mayor importador de carne vacuna del mundo, con una fuerte dependencia de proveedores del Mercosur, por lo que cualquier cambio en su esquema arancelario tiene impacto directo en los flujos comerciales globales.

Según explicó el gobierno chino, la medida apunta a estabilizar el mercado interno, que en los últimos años se vio afectado por una combinación de desaceleración económica, consumo más moderado y un crecimiento sostenido de la producción local. Analistas del sector coinciden en que ese combo presionó a la baja los precios de la carne de res en el mercado doméstico, generando márgenes cada vez más ajustados para los productores chinos.

China priorizará la protección de su mercado interno

Durante los últimos años, China incrementó de manera significativa su capacidad productiva en el sector ganadero, al tiempo que el ritmo de crecimiento económico perdió dinamismo. Ese escenario redujo la demanda relativa y dejó al mercado con signos de sobreoferta, una situación que Pekín intenta corregir mediante herramientas comerciales.

Las importaciones, sin embargo, siguieron creciendo y consolidaron al país asiático como el principal destino global de la carne vacuna. Brasil, Argentina y Uruguay se beneficiaron de esa demanda sostenida, pero también quedaron más expuestos a cambios regulatorios. El nuevo esquema de aranceles busca justamente desalentar el ingreso de volúmenes excedentes, encareciendo las compras externas por encima de los cupos establecidos.

Aunque el Ministerio de Comercio no difundió aún el detalle fino de esos límites, el mensaje político fue claro: China priorizará la protección de su mercado interno en sectores sensibles de la cadena alimentaria.

Suba de aranceles en la carne: el impacto para Argentina y la región

Para Argentina, Brasil y Uruguay, la decisión introduce incertidumbre en un mercado estratégico, tanto por volumen como por valor agregado. La carne vacuna ocupa un lugar central en la canasta exportadora de los tres países hacia China, y un arancel del 55% representa un golpe significativo a la competitividad.

El impacto final dependerá de varios factores: cómo se definan los cupos, qué productos queden alcanzados por las tarifas más altas y la capacidad de las empresas exportadoras para reorientar envíos hacia otros destinos. También jugarán un rol clave las negociaciones bilaterales que puedan abrirse para atenuar el efecto de la medida.

Un arancel de esta magnitud no solo encarecería el producto, sino que alteraría la planificación comercial, los precios de referencia y los márgenes esperados para el próximo año.

La decisión china se inscribe, además, en un escenario global marcado por mayores rasgos de proteccionismo y ajustes en las políticas comerciales. En paralelo al anuncio sobre la carne vacuna, Pekín también avanzó con medidas arancelarias en otros sectores sensibles, como los lácteos europeos, lo que refuerza la idea de una estrategia más defensiva en materia alimentaria.

Por el momento, las autoridades chinas no brindaron precisiones sobre eventuales revisiones futuras del esquema ni sobre posibles excepciones para determinados países o cortes. Tampoco está claro si habrá mecanismos de compensación o acuerdos específicos que permitan flexibilizar la aplicación de los aranceles.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,china,exportacion

El sueño de la casa propia suele empezar con una idea sencilla: un terreno y una vivienda funcional, cómoda y pensada a medida. En ese camino, una de las primeras decisiones pasa por definir el tamaño y, sobre todo, el presupuesto necesario para hacerlo realidad. Construir una casa implica evaluar una combinación de factores que influyen directamente en el costo final, desde el tipo de construcción y las terminaciones elegidas hasta los servicios incluidos y los gastos asociados al proceso. Tener un panorama claro de esos números permite dimensionar el proyecto, ajustar expectativas y planificar cada etapa antes de avanzar con la obra.

Claro que las variables al momento de construir son infinitas, pero se puede tener una estimación del costo final unificando algunos criterios. En este caso, para determinar cuánto cuesta construir una casa de 80 m2, se tomará en cuenta el costo de una construcción tradicional (ladrillo) medido por la Asociación de Pymes de la Construcción de Bueno Aires (Apymeco). De acuerdo al organismo, el m2 alcanzó en noviembre un valor de $1.983.640. Ese número no incluye el IVA (se aplica 10,5% sobre la mano de obra y 21% en los materiales) ni la incidencia del terreno. Tampoco contempla el costo de la figura jurídica del emprendimiento ni el beneficio del desarrollo.

Ahora bien, tomando como referencia el valor informado por Apymeco, se puede concluir fácilmente que el costo de edificar una vivienda de 80 m2 es de $158.691.200. A eso habría que sumarle los puntos no contemplados, en caso de que corresponda. ¿Es un valor alto o bajo? Eso depende del bolsillo de cada inversor, una forma de calcularlo es tener en cuenta el salario promedio de los trabajadores registrados de la Argentina. De acuerdo con las últimas estadísticas publicadas por el Ministerio de Capital Humano, en septiembre los asalariados del sector privado ganaron en promedio $1.355.988 brutos, lo que equivale a $1.125.470 de bolsillo. Así, si un empleado gastara el 100% de su sueldo en la construcción de una vivienda de 80 m2, tardaría 141 meses en pagarla.

Un año atrás, en noviembre de 2024, el m2 tenía un valor de $1.567.825, mientras que el sueldo medio de un asalariado formal era de $893.937 netos. En ese momento, entonces, el costo de una casa de 80 m2 era equivalente a 140 salarios. Es decir que el peso relativo de la construcción sobre el bolsillo de los inversores prácticamente se mantuvo estable a lo largo del último año.

Según el informe de Apymeco, el valor del m2 se encareció 3,20% en el mes de noviembre, con relación a octubre. Es decir que los costos asociados a la construcción subieron por encima de la inflación en el penúltimo mes del año (el IPC fue de 2,5%). Sin embargo, cuando se mira la película completa, se encuentra la situación inversa. En el último año el valor del m2 avanzó 26,5%, en un período en el que la inflación fue de 31,4%.

Volviendo a noviembre, el estudio detalla que el aumento del 3,20% fue consecuencia de una suba del 4,96% en el precio de los materiales. La mano de obra, por su parte, se incrementó sólo 1,07%.

Lo llamativo, en este caso, fue que los ladrillos comunes se encarecieron 15,5%. También aumentaron con fuerza el hierro redondo (6,39%) y los ladrillos huecos cerámicos (3,89%). En contraparte, hubo tres ítems que no presentaron variaciones. Se trata del cemento, las pinturas y los artefactos sanitarios, que se mantuvieron sin cambios a lo largo de noviembre.

En definitiva, los números muestran que construir una casa de 80 metros cuadrados en Buenos Aires sigue siendo una decisión de largo aliento, con costos elevados pero relativamente estables en términos de ingresos. Aunque en el corto plazo los valores pueden moverse por encima o por debajo de la inflación, la comparación interanual sugiere que el esfuerzo económico requerido no se modificó de manera sustancial. Así, más allá de las variaciones mensuales en materiales o mano de obra, el costo de edificar mantiene un peso similar sobre el bolsillo de quienes evalúan avanzar con un proyecto propio.

No hay información oficial sobre el monto de la intervención, pero lo que parece claro es que ya en la previa al fin de año, el mercado cambiario se alteró y el Gobierno se vio obligado a vender dólares para evitar un salto de la cotización al techo de la banda.

«Fue un movimiento grande: el volumen de operaciones, de u$s903 millones, no se veían desde la época de las elecciones en la provincia de Buenos Aires. Encendió luces amarillas en el mercado», dijo a iProfesional el analista financiero Christian Buteler.

«900 millones de dólares de volumen en el spot mayorista (Divisa+MEP) con presión alcista sobre el FX. La deben haber tenido movida el Tesoro+BCRA para sostener el Fx hoy», escribió en su cuenta de X el economista Gabriel Caamaño, jefe de la consultora Outlier.

Hubo una novedad que también alteró a los financistas: el salto de último momento en la tasa de la caución, que cerró en el 140% anual.

Mercados alterados y presión sobre el tipo de cambio

En la City no hubo una sola mención a lo que pudo disparar la presión sobre el tipo de cambio.

Al contrario, los inversores aguardaban una jornada positiva, luego de que -antes del fin de semana- el Gobierno se aseguró dos leyes esperadas por el mercado; y también por el FMI: la sanción con holgura del Presupuesto 2026 y de la ley de Inocencia Fiscal.

Sin embargo, la repercusión en el mercado no fue la esperada.

La cotización del dólar mayorista quedó en $1.457, pero en la City entienden que ahí jugó la intervención plena del Tesoro para aquietar las aguas.

En bancos consultados por iProfesional detectaron una mayor demanda de billetes verdes, pero nadie pudo identificar razones muy claras sobre ese comportamiento inversor.

Los bonos, a su vez, registraron una tendencia tranquila, con mínimas subas, pero con un mercado externo muy complicado.

¿Podrá Luis Caputo cumplir con el objetivo sin que haya más presiones sobre el dólar?

En bancos y Alycs están pendientes de que el Gobierno junte los aproximadamente u$s2.000 millones para el pago del vencimiento del próximo 9 de enero.

Sin embargo, nadie cree que haya inconvenientes con saldar ese compromiso.

En todo caso, las dudas aparecen para lo que sigue tras ese pago: de qué forma el Gobierno se las va a arreglar para juntar las reservas que, ya dijo, se comprometió a acumular.

«Según la información del balance diario del BCRA del pasado martes 23/12, la variación de los depósitos del Tesoro en dólares y en pesos, es indicativa de compras netas del Tesoro en el MLC por poco más de USD 50/60 millones y, puede que algo más de desembolsos netos de OOII, que llevaron nuevamente a los depósitos en moneda extranjera del Tesoro a los USD 1.900 millones. En tanto el informe diario confirmó que el lunes previo (22/12) el Tesoro había vendido neto en el MLC por USD 35 millones», escribió Caamaño.

¿Podrá Caputo cumplir con el objetivo sin que eso implique más presiones sobre el tipo de cambio? Lo que se vio hasta ahora es que, justamente, al Tesoro le cuesta comprar dólares. Y lo que viene pronto es una caída en la demanda de dinero.

El árbitro que define: la demanda de dólares del ahorrista

El economista Pablo Goldín, jefe de la consultora MacroView, dice que hay un «árbitro» que definirá el partido del dólar.

«La gente, los minoristas, tienen la palabra final», dice.

Se refiere a la demanda de dólares por parte de los ahorristas, que en noviembre compró u$s1.100 millones y en este diciembre, no más de u$s1.500 millones.

«Hasta ahí se banca», juzga Goldín en diálogo con iProfesional. Si la demanda creciera por encima de ese monto, entonces al Gobierno se le haría muy difícil -si no imposible- juntar dólares en las reservas y darles certezas a los financistas de que habrá fondos para pagar los próximos vencimientos de la deuda.

La mira en enero

«Durante diciembre aumenta la demanda de pesos para el pago de los salarios y los aguinaldos, pero desde el 15 de enero el proceso se revierte: la gente sale al exterior», afirmó Martín Redrado.

La clave, entonces, pasará sobre la conducta de los minoristas, que se pondrán en el medio de las liquidaciones de divisas -que seguirán menguadas antes de la cosecha de la soja- y las necesidades del Gobierno de juntar dólares para cumplir con los inversores.

Lo sucedido ayer en el mercado cambiario es toda una señal de atención sobre el escenario cambiario por venir. Siempre tirante en la Argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dolar

Trump says ‘Triumphal Arch’ monument construction to begin within 2 months in DC: report

Putin vows victory in Ukraine in New Year’s address amid Trump-backed peace talks

Las bolsas europeas cerraron cerca de un récord: fue su mejor año desde 2021

Le ganó a Messi: Giorgian De Arrascaeta superó a La Pulga y es el nuevo «Rey de América»

La Justicia frenó la salida del país del empresario Javier Faroni investigado por el posible desvío de fondos millonarios

China se endurece: sube hasta 55% los aranceles a la carne de Argentina, Brasil y Uruguay

Calor extremo en el AMBA: cuándo la temperatura rozará los 40 grados

Calendario de pagos de ANSES de enero 2026: cuándo cobran jubilados, pensionados y beneficiarios de planes sociales

Patricia Bullrich destacó la aprobación del Presupuesto 2026 y la ruptura del peronismo en el Senado

Jana Maradona, hija de Diego: «Toda la vida estuve en juicio con mi papá»

SOCIEDAD2 días ago

SOCIEDAD2 días agoCalor extremo en el AMBA: cuándo la temperatura rozará los 40 grados

- ECONOMIA3 días ago

Calendario de pagos de ANSES de enero 2026: cuándo cobran jubilados, pensionados y beneficiarios de planes sociales

- CHIMENTOS3 días ago

Quién era Charlie Menditéguy, el millonario argentino que conquistó a Brigitte Bardot y renunció a la Fórmula 1 por ella