ECONOMIA

La Navidad bajo control: un estudio revela cómo consumen los argentinos en las Fiestas versus otros países de la región

(Imagen Ilustrativa Infobae)

La temporada navideña 2025 se está desarrollando en la Argentina en un marco de ánimo económico más estable, aunque todavía condicionado por tensiones estructurales.

Según el Estudio de Compras Navideñas 2025 de la consultora Deloitte, basado en 260 encuestas realizadas en el país a mediados de noviembre, se registró una mejora moderada en la percepción económica del hogar respecto de 2024. Este movimiento también apareció en otros países de la región, aunque con intensidades distintas: mientras México y Costa Rica mostraron percepciones más favorables, Argentina continuó como uno de los mercados con mayor fragilidad relativa.

El relevamiento indicó que creció el porcentaje de hogares argentinos que se percibió igual o un poco mejor que el año anterior, al tiempo que se redujo la proporción que declaró estar peor. Aun así, la comparación regional ubicó a la Argentina por debajo de México, donde las percepciones positivas alcanzaron niveles más altos, y por debajo de Costa Rica, que mantuvo un clima de confianza moderada. En contraste, Argentina mostró una evolución similar a Perú, país que también transitó desde un escenario negativo hacia una recuperación gradual.

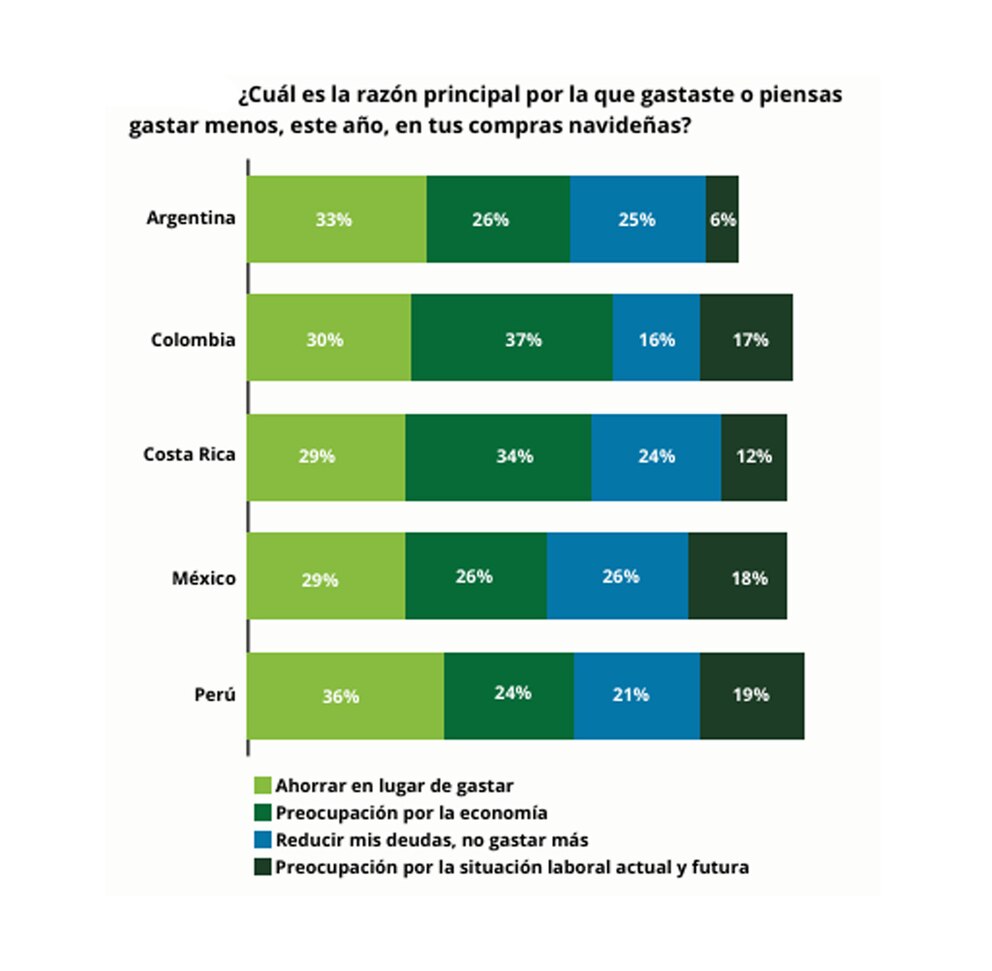

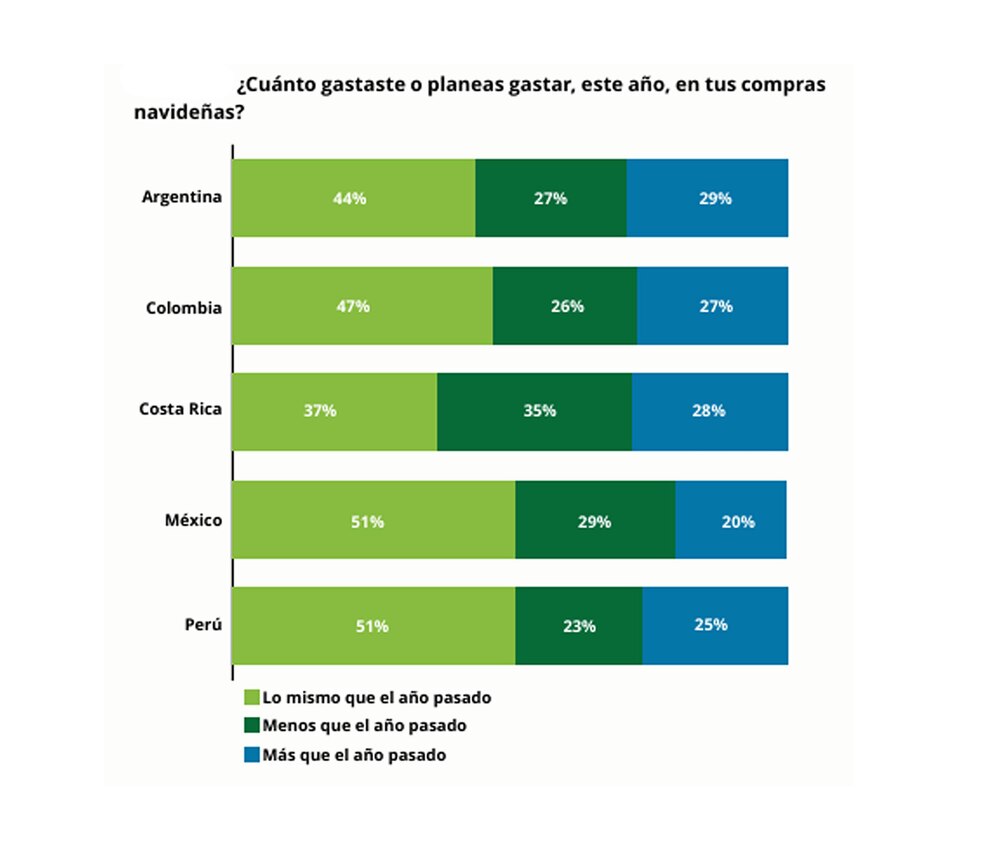

Esta percepción condicionó la intención de gasto navideño. En la Argentina, el 40% de los consumidores señaló que gastó lo mismo que el año anterior, mientras que el 34% afirmó que redujo su presupuesto, el registro más elevado entre los países analizados. En Colombia también se observó un alto porcentaje de consumidores que ajustaron el gasto, aunque en niveles menores, mientras que México y Perú concentraron una mayor proporción de hogares dispuestos a mantener o incrementar sus desembolsos. Al mismo tiempo, el 26% de los argentinos declaró que gastó más, un dato que reflejó una clara polarización del consumo.

Las razones para gastar menos también mostraron diferencias regionales. En Argentina, la preocupación económica lideró con claridad, muy por encima de la inquietud laboral, que perdió peso dentro del relevamiento. Este patrón contrastó con Colombia, donde la preocupación por la situación laboral mantuvo una incidencia elevada, y con Perú, donde el motivo principal se desplazó hacia el ahorro preventivo.

crédito Freepik

El calendario de compras evidenció uno de los rasgos más distintivos del consumidor argentino. La mayoría concentró sus adquisiciones en la primera semana de diciembre, un comportamiento similar al de Perú, pero diferente al de Colombia y México, donde los eventos de noviembre, como Black Friday o Buen Fin, tuvieron mayor peso. En la Argentina, las compras de último momento perdieron relevancia y los eventos promocionales de noviembre mantuvieron una incidencia limitada, lo que reforzó el perfil de un consumidor que planificó con anticipación y buscó previsibilidad.

En cuanto al volumen de regalos, Argentina presentó una estructura más polarizada que otros mercados. El rango de 4 a 5 regalos se consolidó como el más frecuente, en línea con el promedio regional, pero también se duplicó el segmento que compró entre 8 y 10 obsequios, una proporción superior a la observada en México y Costa Rica. En estos países, la mayoría de los hogares se concentró en rangos medios más estables, mientras que Argentina mostró una brecha más marcada entre hogares ajustados y otros con mayor capacidad relativa de consumo.

El valor promedio por regalo también diferenció a la Argentina del resto de la región. Aunque el rango de USD 31 a 50 concentró la mayor parte de las respuestas, se observó una presencia significativa de tickets superiores a USD 51, impulsada por el nivel de precios. En México, Perú y Colombia, en cambio, el núcleo del gasto se ubicó con mayor claridad entre USD 16 y 50, con una menor incidencia de valores nominales altos. El estudio señaló que, en el caso argentino, esta diferencia respondió principalmente a la inflación y a la estructura de precios, más que a una mejora real del poder adquisitivo.

La omnicanalidad avanzó en la Argentina, aunque a un ritmo distinto al de otros países. El 41% de los consumidores realizó más del 20% de sus compras navideñas en canales online, un porcentaje inferior al de México y Perú, donde la digitalización mostró mayor madurez. A diferencia de Costa Rica, que registró uno de los mayores saltos en adopción digital, Argentina exhibió un comportamiento polarizado, con un crecimiento tanto de los compradores muy digitales como de los muy físicos.

(Imagen Ilustrativa Infobae)

Las barreras al comercio electrónico también presentaron particularidades locales. En Argentina, el principal freno fue el temor a recibir un producto incorrecto, seguido por los costos de envío, mientras que en Colombia y Perú ganaron mayor peso las preocupaciones por daños en el transporte. En contraste, los motivos para comprar online coincidieron en toda la región: envío gratuito, comodidad y descuentos aparecieron como los factores más valorados, aunque en Argentina el envío gratis ocupó un lugar especialmente relevante.

La investigación previa a la compra se consolidó como un estándar. El 86% de los argentinos buscó información antes de comprar, un nivel apenas inferior al de México, que lideró la región, pero en línea con Colombia, Costa Rica y Perú. El cambio más relevante se observó en las plataformas de consulta: en Argentina, los marketplaces lideraron con el 47%, desplazando a los sitios oficiales de marca.

En términos de lealtad, Argentina se ubicó entre los mercados menos fieles. La lealtad moderada creció, pero el grupo de hiperleales se redujo a niveles mínimos, un comportamiento más cercano al de Costa Rica que al de Perú, donde la fidelidad mostró niveles más altos. El consumidor argentino distribuyó sus compras entre distintos retailers y mostró disposición a probar nuevas tiendas ante mejores precios o promociones, reforzando un vínculo pragmático y transaccional.

La logística también mostró contrastes regionales. En la Argentina predominó el envío estándar, mientras que la entrega rápida a domicilio ganó participación, aunque sin alcanzar los niveles observados en México. En cuanto a la evolución del gasto online, el 48% de los argentinos mantuvo su nivel, un comportamiento similar al promedio regional.

Finalmente, los medios de pago reflejaron un perfil propio. En la Argentina predominó la tarjeta de crédito bancaria, con un uso más intensivo que en otros países, impulsado por la necesidad de financiamiento y protección de liquidez.

Navidad,regalo,familia,celebración,árbol de Navidad,lazo rojo,intercambio,festividad,unión familiar,tradición

ECONOMIA

Matías Carnero (UGT) optará en 2027 a su último mandato al frente del comité de Seat Por EFE

Barcelona, 5 abr (.).- El presidente del comité de empresa de Seat, Matías Carnero, liderará de nuevo la candidatura de UGT en las próximas elecciones sindicales en Seat, previstas para 2027, pero avanza que serán «las últimas» a las que se presentará.

En declaraciones a EFE, Carnero (Barcelona, 1968), que también es presidente de la UGT catalana, ha explicado que ya trabaja «en la renovación de los órganos de dirección de la UGT» en Seat, aunque no avanza nombres sobre las personas que pueden comandar esta sección sindical en un futuro.

Carnero, que entró en la compañía en 1987, es presidente del comité de empresa de Seat desde el año 2001, por lo que a partir de 2027, si revalida de nuevo la mayoría absoluta que tiene la UGT en Seat, afrontará su «séptimo mandato» al frente del comité.

«Serán mis últimas elecciones», comenta Carnero, que añade que «por edad» ya aspira luego a jubilarse.

Carnero asegura que se propone blindar tanto ahora como de cara al futuro el sistema de «cogestión» que existe en Seat, en el cual los sindicatos «son parte» de la toma de «decisiones importantes» en la empresa.

La importancia del nuevo convenio

Más allá de las elecciones, Carnero subraya que lo más importante ahora es la negociación del próximo convenio colectivo, ya que el actual vence a finales de este año.

Seat está pendiente de que le asigne una segunda plataforma eléctrica para la planta de Martorell (Barcelona).

El calendario previsto en un principio para esta decisión se ha retrasado, y Carnero estima que puede demorarse hasta finales de 2027 o 2028.

En esta línea, subraya que el nuevo convenio debería «amarrar» de alguna forma esa segunda plataforma eléctrica -la llamada SSP- para la planta de Martorell, pero que la demora en la toma de decisiones sobre esa plataforma supone «un hándicap».

«Si no sabes si vas a tener una mesa industrial, un convenio largo, a cinco años, a lo mejor no tiene mucho sentido, sino uno corto, a uno o dos años, hasta saber a qué nos estamos enfrentando», añade.

«Pido al resto de organizaciones (sindicales) que de cara al próximo convenio seamos sensatos, que no vayamos con falsas esperanzas pero tampoco con miedos y temores», asegura Carnero.

Y es que Seat afronta actualmente un contexto de clara contención de costes, aunque la compañía ha garantizado que no habrá despidos en los próximos años en España a pesar de que Volkswagen recortará unos 50.000 empleos hasta 2030 en Alemania.

Asimismo, otro reto del próximo convenio es mantener el plan de salidas voluntarias que se pactó en el actual convenio, el que está en vigor hasta finales de 2026, que beneficia a trabajadores que tengan a partir de 61 años, una medida que ha permitido reducir la plantilla en los últimos años.

Reclama que entren en plantilla unas 650 personas de ETT

Con todo, Carnero explica que desde hace tiempo el comité de empresa denuncia una falta de personal estructural de unas 650 personas en tareas de producción que se están cubriendo gracias a personal de Empresas de Trabajo Temporal (ETT).

Por ello, los sindicatos reclaman que estos trabajadores entren en plantilla.

Carnero asegura que la empresa también asume que existe falta de personal estructural, pero rebaja esa cifra de puestos.

«Tenemos que aumentar plantilla este año sí o sí», asegura Carnero, que urge a regularizar la situación de personas que trabajan para Seat desde hace años pero que no están aún en plantilla.

Primer español en el consejo de supervisión de VW

Carnero se convirtió en abril de 2021 en el primer español en formar parte del consejo de supervisión del Grupo Volkswagen, el órgano encargado de supervisar la orientación estratégica y las inversiones de la compañía.

El sindicalista, propuesto para este cargo por el sindicato alemán IG Metall, tiene mandato hasta el año 2027, y hace un balance satisfactorio de estos años en ese organismo.

«Estar en el consejo de supervisión te da una visión global a nivel mundial del resto de marcas. Tienes una visión estratégica desde el punto de vista de producto, de finanzas, de desarrollo técnico o de compras», entre otros aspectos, resalta Carnero.

También subraya que este organismo vela tanto por los intereses de los accionistas de Volkswagen como de los trabajadores.

(vídeo)

ECONOMIA

Ariel Coremberg advierte sobre la necesidad de una reforma monetaria en Argentina para proteger ahorro y salarios ante crisis

La economía argentina muestra dos velocidades y direcciones diferentes: crecen el agro, la nueva minería, el sector energético y el sistema financiero, junto con la construcción en menor medida; se mantienen los servicios privados de salud y enseñanza en términos agregados; mientras que retroceden la industria, el comercio en grandes centros de ventas y la administración pública central. Esto genera un aumento del desempleo porque la oferta laboral crece más que la demanda, al tiempo que se observa una disminución generalizada de la pobreza e indigencia.

Muchos analistas proponen cambios en las políticas monetaria y cambiaria, buscando que el Banco Central acelere la compra de reservas y evite la apreciación del peso, para permitir un crecimiento más inclusivo.

En este contexto, Infobae entrevistó a Ariel Coremberg, director del Centro de Estudios de la Productividad (CEP) Proyecto Arklems+Land y profesor en la UBA y Ucema, para conocer su visión sobre la coyuntura y las perspectivas para lo que resta del año.

— ¿La huida del dinero antes de las elecciones de octubre afectó tanto al ritmo de desinflación como al de actividad? ¿Qué lectura hace y por qué?

— El año pasado, argentinos kirchneristas, mileístas e independientes realizaron una dolarización electoral explosiva de sus pesos por nada menos que USD 42.000 millones, superando las exportaciones del complejo agroindustrial, ante el riesgo político de un posible triunfo opositor kirchnerista. Según el Informe de Política Monetaria (IPOM), documento oficial del Banco Central, fueron USD 17.000 millones por cobertura cambiaria, USD 10.000 millones para consumo pagado con tarjetas y viajes, y otros USD 10.000 millones por migración de depósitos en pesos hacia dólares.

“Fuera del sistema financiero (en efectivo) quedaron desintermediados nada menos que USD 22.000 millones durante un gobierno libertario, lo que equivale a lo que había ingresado por el blanqueo un año antes”

Como resultado, fuera del sistema financiero (en efectivo) quedaron desintermediados nada menos que USD 22.000 millones durante un gobierno libertario, lo que equivale a lo que había ingresado por el blanqueo un año antes. Es importante recordar la sustitución explosiva de monedas tras el triunfo de Alberto Fernández en las PASO de 2019, que alcanzó casi USD 70.000 millones, monto prácticamente igual al total de exportaciones de ese año.

Este derrumbe en la demanda de dinero no resulta gratuito para la economía; en 2019, sin ancla fiscal, dejó al país en el umbral de la hiperinflación en 2023. Argentina fue el único país, salvo Rusia y Hungría, en repetir episodios de hiperinflación sin guerra ni revoluciones. Parafraseando al ministro de Economía y al IPOM: “Dólar is the King”. El activo seguro (“refugio de valor” en español) en Argentina ante crisis es el dólar, sobre todo fuera del sistema financiero.

En 2025, tras la gestión de las autoridades económicas, el Tesoro de Estados Unidos actuó como prestamista de última instancia -a diferencia de Argentina, donde ese rol lo cubre el FMI y no el Banco Central, aunque ese recurso está agotado tras consumir todo el crédito disponible y el resto del capital reputacional argentino-. Ni el “put” de Scott Bessent a través del swap detuvo la corrida; solo el triunfo electoral oficialista en las elecciones intermedias posteriores logró aminorar la dolarización electoral, que en los primeros meses de este año continuó, aunque a menor ritmo.

Esta dolarización desintermediada tiene efectos duraderos este año: genera desaceleración económica, aunque de menor magnitud que en 2019, gracias al ancla fiscal. La remonetización esperada de lo perdido el año anterior es aún lenta. Los efectos de la Ley de Inocencia Fiscal están por verse. Argentina mantiene una escasez de divisas autogenerada por la inestabilidad electoral en la demanda de pesos, lo que genera dudas sobre la sostenibilidad del nuevo régimen macroeconómico para atraer inversiones más allá del RIGI.

“Se necesita una reforma monetaria irreversible para evitar que un giro político financie gasto vía inflación o confisque activos o ingresos”

No surge en el horizonte una figura como la de Chacho Álvarez (quien se arrepintió de no votar la Ley de Convertibilidad) ni un Lula (que firmó un pacto de estabilidad fiscal y monetaria con João Henrique Cardozo); por eso se necesita una reforma monetaria irreversible, que resguarde el ahorro y los salarios, para evitar que un giro político financie gasto vía inflación o confisque activos o ingresos.

— El índice de actividad económica de enero marcó récord por segundo mes consecutivo en más de 35 años, con un ritmo anualizado de 4,9%, aunque el crecimiento interanual fue de solo 1,9%. ¿La economía se está reactivando o ralentizando?

— Los récords no deben inferirse solo a partir de tasas de variación. El año pasado vivimos una recuperación económica (llamada “efecto recuperación” en español) positiva. De no haber ocurrido la corrida cambiaria, la recuperación pudo haber sido más veloz -quizá a tasas muy altas-. Sin embargo, la teoría del crecimiento económico, como enseñamos en la Facultad de Ciencias Económicas de la UBA, indica que un ciclo de crecimiento se da únicamente cuando el PBI per cápita supera el máximo anterior al ciclo recesivo.

En Argentina todavía falta recuperar lo perdido en la nueva “década perdida”: solo podremos hablar de crecimiento cuando el PBI por habitante supere el nivel de 2011, año de máxima producción antes del estancamiento actual. Se requieren muchos años de recuperación, con tasas del 4 al 5% anual acumulativo, para restituir la producción perdida por habitante.

— ¿Por qué muchos analistas y sectores urbanos consideran que están peor que hace dos años, advierten más dificultades para llegar a fin de mes y observan aumento de la morosidad crediticia, mientras que otros sectores muestran mejor desempeño? ¿Debe analizarse la economía solo desde la industria manufacturera?

— El salario real aún no recuperó el máximo alcanzado en 2011, al cerrarse el mayor super ciclo de precios de materias primas desde la Generación del 80. La estabilización tras el umbral hiperinflacionario de 2023 abrió un proceso de reconversión productiva que Argentina busca, sin éxito, desde los años 50. Este proceso genera asimetrías.

“La estabilización tras el umbral hiperinflacionario de 2023 abrió un proceso de reconversión productiva que Argentina busca, sin éxito, desde los años 50. Este proceso genera asimetrías”

Cohabitan: un sector de recursos naturales no renovables de alta rentabilidad, esencial para el equilibrio de pagos, fortalecido por el RIGI y beneficiado por exenciones e incentivos forzados por el desorden heredado; inversiones en el Noroeste (litio), Neuquén (Vaca Muerta: gas no convencional y secundariamente petróleo) y la Patagonia, que generaron superávit energético. La agroindustria, con ventajas competitivas para paliar la escasez de divisas, se ve limitada no solo por retenciones sino ahora también por el alza de insumos provocada por la guerra en Irán.

Por otra parte, las pyme soportan una altísima carga tributaria de todas las jurisdicciones y empujan el empleo urbano, sobre todo en el conurbano bonaerense, donde predomina la economía informal de baja productividad. El sector que genera empleo neto en el sector privado productivo es el que lo ha hecho en las dos décadas recientes.

En contraste, el sector manufacturero asociado a la industrialización por sustitución de importaciones (ISI), con su red de pyme proveedoras -relanzado por el kirchnerismo tras la Convertibilidad-depende de un “tipo de cambio real muy alto”, que en 2023 fue posible en el umbral hiperinflacionario. Este sector ha aprovechado la brecha cambiaria para financiarse y presiona al Estado -mediante el empleo que genera- para obtener subsidios y mayor proteccionismo. Actualmente, la industria enfrenta una doble presión: por la eliminación de la brecha cambiaria y la apertura comercial.

El régimen de promoción seudindustrial de Tierra del Fuego, con bajo valor agregado, es el ejemplo más notorio. Extrae recursos estatales -es decir, de los contribuyentes-por más de USD 1.200 millones anuales, estimación del economista Juan Carlos Hallak, y afecta también al consumidor, cobrando precios hasta tres veces superiores por productos ensamblados, sin transformación productiva ni pago de impuestos a las ganancias ni IVA.

La reconversión productiva exige tiempo. En Australia, insumió tres décadas reconvertir la industria automotriz y reenfocarse en sectores de ventajas competitivas, con consenso político permanente, acceso pleno al crédito externo y un mercado de capitales profundos que financió déficit de cuenta corriente durante años. Argentina, en cambio, carece de capital reputacional. Intentar una reconversión productiva sin consenso opositor ni acceso al crédito externo voluntario es sumamente difícil.

“La reconversión productiva exige tiempo. En Australia, insumió tres décadas reconvertir la industria automotriz y reenfocarse en sectores de ventajas competitivas, con consenso político permanente”

Además, opera lo que denomino como la coalición antiexportadora, donde confluyen la ISI de baja productividad y sindicatos que derivan históricamente en lobby devaluacionista, respaldados por una cultura populista y suficiente poder para obstaculizar la gestión de los gobiernos no peronistas. El problema de competitividad de la industria no agropecuaria no debería resolverse mediante devaluaciones que reducen salarios. Si no se produce una baja más profunda de impuestos en todas las jurisdicciones, estos lobbies encontrarán mayor sustento.

Otro problema crucial es el costo argentino, que exige desregulación real de los proveedores estatales (verdaderos generadores de gasto público y foco de ineficiencia y corrupción), eliminación de subsidios como los de Tierra del Fuego y fin de prebendas sindicales sobre puertos, peajes y aportes obligatorios sobre los salarios.

— Los datos laborales muestran que, como en los inicios del Plan de Convertibilidad en los 90, el desempleo creció porque la oferta laboral creció más que la demanda. ¿Era esperable otro escenario tras dos años de mayor apertura económica y desregulación?

— La reforma laboral acaba de ser aprobada y aún no tuvo efecto. El escenario actual es distinto al de los años 90: crece el empleo informal y no registrado. El desempleo abierto del 7% es un problema, pero está lejos de los dos dígitos de la crisis postequila o del 25% del 2001. Es relevante aclarar que no es posible comparar la tasa de desempleo actual con la de los años kirchneristas, ya que la Encuesta Permanente de Hogares (EPH) fue manipulada entre 2008 y 2015, y no pudo reconstruirse plenamente con el nuevo Indec desde diciembre de 2015. De hecho, la Encuesta Nacional de Protección Social de la época kirchnerista, que nunca se publicó, arrojaba una tasa de desempleo doble que la EPH.

Hacer una reconversión productiva sin crédito complica la creación de empresas y de productos nuevos, lo que llevaría a un aumento del desempleo abierto. No obstante, es posible que el comercio, los servicios, los sectores comprendidos por el RIGI, la agroindustria y los recientes acuerdos comerciales, tanto con el Mercosur-Unión Europea como el principio firmado con Estados Unidos, aporten cifras positivas de empleo próximamente, una vez institucionalizados.

“Hacer una reconversión productiva sin crédito complica la creación de empresas y de productos nuevos, lo que llevaría a un aumento del desempleo abierto”

Mi escepticismo surge porque la crisis de confianza del año pasado implicó la salida de cerca de USD 22.000 millones del sistema financiero y del crédito para este año (lo que antes había sido recuperado con el blanqueo). Si el “refugio de valor” de los argentinos sigue siendo el dólar guardado, no se profundizará el mercado de capitales ni habrá crédito genuino que compense pérdidas laborales y fomente nuevas empresas y empleo. La necesaria reconversión productiva, pendiente desde el fin de la Segunda Guerra Mundial, tampoco se concretará.

— ¿El cambio en la legislación laboral bastará para revertir la caída del empleo registrado y reducir el empleo informal? ¿Hace falta, además, un pacto fiscal para bajar impuestos provinciales y tasas municipales?

— La modernización laboral facilita algo la creación de empleo, pero persisten costos laborales asociados al poder sindical no abordados. Es una reforma posible, pero no definitiva. Mientras el riesgo de cambio de régimen macroeconómico siga activo en período electoral, las reactivaciones tienden a ser efímeras.

Invertir en empleo formal implica comprometerse a largo plazo con la formación de capital humano y asumir riesgos estructurales propios de incoherencias macroeconómicas recurrentes, que pueden transformarse en pasivos laborales contundentes y poner en jaque a las empresas. Gracias a la reforma aprobada, ese pasivo contingente se acotó, pero persiste la incertidumbre ante una eventual reversión populista. Existe anomia laboral e institucional. Las desregulaciones y la modernización laboral, aunque parcial, mejoran la flexibilidad empleo-producto sólo si el empresariado percibe que estos cambios son permanentes.

— ¿Qué opinión le merece la política de compras de dólares del Banco Central, aún cuando las reservas no aumentan porque la Tesorería las usa para pagar deudas?

— Argentina terminó 2023 habiendo agotado todo su capital reputacional para solicitar crédito externo voluntario. Sin una reforma monetaria, no se puede refinanciar deuda externa (ni interna, incluso ofreciendo tasas altas en dólares).

“Sin una reforma monetaria, no se puede refinanciar deuda externa (ni interna, incluso ofreciendo tasas altas en dólares)”

Una reforma monetaria implica no solo debatir la moneda de reserva de valor (y soy escéptico al respecto), también implica establecer la prohibición irreversible de que el sistema bancario financie al Estado. Como bien señala el economista Luciano Laspina, seguimos regidos por la Carta Orgánica del Banco Central aprobada durante la gestión de Mercedes Marcó del Pont, muy distante de los estándares de independencia. El único presidente del Banco que concluyó mandato en tiempo y forma fue quien lo inauguró en 1935.

Sin una reforma monetaria profunda, la reforma laboral, previsional o las privatizaciones tendrán escaso impacto económico y social.

— ¿Por qué el Banco Central baja los encajes bancarios y anticipa reducir la tasa de interés? ¿Apunta a dinamizar la actividad, responder a mayor demanda de dinero, o contiene expectativas de inflación?

— El Banco Central responde en función de la coyuntura: la demanda de dólares por atesoramiento se moderó en marzo (no es ciclo electoral), por lo que se pudo reducir encajes y permitir caídas en la tasa de interés, que habían alcanzado niveles máximos debido a la implosión de demanda de dinero del año anterior. Según el Informe de Política Monetaria, se mantiene una política de control de agregados monetarios; teóricamente, la tasa de interés es un resultado y no una herramienta del BCRA.

— ¿De qué modo puede incidir la prolongación de la guerra entre Estados Unidos, Israel e Irán en la inflación y la actividad local?

— El efecto negativo es indirecto: como ocurrió con la guerra en Ucrania, parte de la sociedad cree que es favorable, dado que, a diferencia de 1974, este nuevo shock en el petróleo nos encuentra con un saldo exportador de energía. Esto es un error. Cada aumento en el precio de productos exportables se traslada a precios internos. Volver a controlar precios no es viable, salvo que se genere una escasez de combustible similar a la de 2023, la mayor desde el Rodrigazo (1975), que facilitó el triunfo electoral de la gestión actual.

YPF se debate entre proteger al consumidor y preservar rentabilidad para sostener inversiones, lo que llevó ya a un aumento (atenuado) del precio en surtidor. Tener una empresa pública petrolera implica, paradójicamente, que no se beneficia plenamente ni al consumidor ni a la inversión. Además, los proyectos de explotación fósil deben ejecutarse y madurar según criterios técnicos; no se puede acelerar su maduración por un shock coyuntural externo, pese al deseo habitual de que “lo externo” ayude frente a la falta de esfuerzo nacional.

La creencia de que episodios externos nos salvan es una característica profundamente arraigada en la cultura nacional desde la década del 40: las condiciones internacionales que beneficiaron ocasionalmente al país no son permanentes ni garantizan mejora estructural.

— Por último, ¿puede compartir sus expectativas macro y microeconómicas para lo que resta del año?

— No hago pronósticos en un país tan afectado por la anomia social e institucional. El FMI exige que este año el Banco Central acumule reservas por USD 17.000 millones; si se hubieran retenido los USD 22.000 millones perdidos en desintermediación, hoy habría reservas netas positivas y quizás acceso al mercado externo con riesgo país semejante al regional. De ahí la relevancia de una verdadera reforma monetaria para consolidar la estabilidad, como se observa en la literatura sobre hiperinflaciones europeas y latinoamericanas.

“La emisión de bonos con vencimiento posterior a las elecciones de 2027 triplica el rendimiento de los anteriores; esto evidencia que el mercado ya descuenta el riesgo electoral en el costo de endeudamiento”

La emisión de bonos con vencimiento posterior a las elecciones de 2027 triplica el rendimiento de los anteriores; esto evidencia que el mercado ya descuenta el riesgo electoral en el costo de endeudamiento. El Ministerio de Economía y el Banco Central lo reconocen institucionalmente, según el Informe de Política Monetaria; es tiempo de incorporarlo de forma realista a la probabilidad de escenarios y no tratarlo como una sorpresa.

El desarrollo requiere inversión; la inversión necesita ahorro interno, y ninguna inversión extranjera ni crédito llegará si los ahorros nacionales no retornan masivamente y con confianza al sistema financiero.

La institucionalización del acuerdo comercial con Estados Unidos resultaría esencial, como se realizó con el acuerdo Unión Europea–Mercosur, para dar estabilidad y permanencia más allá de gobiernos. Es necesario garantizar el resguardo del ahorro y el salario frente al ciclo electoral y los eventuales cambios de régimen. Una verdadera reforma monetaria, tras una hiperinflación, es condición indispensable para que el resto de las reformas impacte positivamente en la economía y el bienestar de los argentinos.

Fotos: Maximiliano Luna

ECONOMIA

El nuevo mapa del mercado automotor: solo una tercera parte de los 0 km que se venden son Industria Argentina

El proceso de transformación del parque automotor argentino sigue dando pasos en la misma dirección que se tomó desde enero de 2024, cuando se liberaron todas las trabas para la importación de vehículos como primera medida, antes de aplicar otras medidas complementarias como reducir los plazos de pago al exterior, eliminar el impuesto PAIS y el impuesto interno o impuesto al lujo.

El mapa de la combinación de autos nacionales e importados, pasó entonces de tener casi un 70% de autos producidos localmente en algunos meses de 2023, a una proporción actual del 35%, es decir exactamente la mitad.

Sin embargo, el estudio debe ir mucho más allá de los porcentajes de nacionales e importados únicamente. Hay dos distinciones que hacer para que la muestra sea un reflejo de la realidad con un nivel de detalle que permita entender desde donde se partió, el recorrido actual (que fue cambiando en solo cuatro años), y el camino que queda por delante, especialmente si la industria automotriz argentina pretende recuperar la caída de producción actual que es del 30% interanual.

La primera distinción es entre importados brasileños e importados de otros países de origen, porque Argentina y Brasil no solo son los principales compradores el uno para el otro, sino porque las terminales automotrices locales dividen estratégicamente el mayor volumen de unidades entre las plantas de ambos países, complementándose productos en ambas direcciones.

Tomando como referencia el mismo mes de marzo para evaluar el cambio de escenarios, en 2023, con las restricciones que había para poder importar, de un total de 36% del mercado que pertenecía a autos importados, el 28% venían de Brasil y sólo el 8% quedaba para el resto del mundo.

Un año más tarde, en 2024, y con las medidas económicas que paralizaron la economía en el primer trimestre del año, y con los Bonos Bopreal recientemente lanzados al mercado, la situación cambió poco porque las terminales todavía estaban resolviendo la coyuntura. Entonces, el mix cambio levemente y mostraba a la industria argentina todavía con el 62%, la brasileña que crecía apenas al 29% y los importados subían al 9%.

Pero en 2025, con todas las medidas complementarias y un crecimiento de las ventas que al final del primer trimestre estaba en el 70% interanual, el panorama fue completamente opuesto al de un año atrás. La industria argentina se hundió hasta el 47% mientras los autos brasileños alcanzaban el 45%, dejando un 8% otra vez para el resto del mundo.

Pero desde mediados del año pasado las cosas volvieron a cambiar. Entró en juego China como nuevo proveedor de autos para el mercado local, y tanto Argentina como Brasil perdieron, aunque más la industria local, que se desplomó 12 puntos para tener solo el 35% del mercado, mientras la importación desde Brasil cayó del 45 al 41%, y los autos provenientes de otros mercados, especialmente desde China, pasaron de un 8% a un 24%.

Hoy, con los números del primer trimestre completos, en Argentina se vendieron 148.653 autos, de los cuales 61.373 son brasileños, 52.777 son nacionales y los chinos alcanzan los 18.753, lo que representa un 12,6%, es decir que la mitad de los autos importados que llegan desde otros países que no sea Brasil, son chinos.

Se venden más pick-up que autos y SUV

Pero hay otra diferenciación que hacer en el mix de autos nacionales o importados, y esa es la de los vehículos de uso particular como los sedanes, hatchback y SUV por un lado, y los utilitarios por el otro, que aunque mayormente son las pick-ups, también incluyen vans y furgones.

Y aquí es donde está la respuesta al cambio industrial de Argentina, porque de un total de 106.456 unidades patentadas entre autos y SUV, solo el 23% son de fabricación nacional, el 47% son brasileños, y el 16% son chinos.

Pero si la misma cuenta se hace en los vehículos utilitarios livianos el resultado es completamente opuesto. La muestra del mercado es de 42.197 unidades entre enero y marzo, y además de las pick-up nacionales se deben contar los furgones chicos como Renault Kangoo, Peugeot Partner y Citroën Berlingo y las vans más grandes como es la producción de Mercedes-Benz Sprinter.

En esta categoría de automóviles, la industria argentina tiene el 65,7% del mercado; los autos brasileños llegan al 25%, y el tercer país no es China, sino la suma de Tailandia, Corea, Estados Unidos y Europa, con un 3%, luego México con un 2,8% y recién entones China con un 2,2%.

Argentina,Brasil,mercado automotor,vehículos,importaciones,patentamientos,DNRPA,industria,datos,economía

Ni candidato único ni acuerdos cerrados: la idea que empieza a ganar fuerza dentro del peronismo

Con gol de Gabriel Ávalos, Independiente venció 1-0 a Racing en el Libertadores de América

Matías Carnero (UGT) optará en 2027 a su último mandato al frente del comité de Seat Por EFE

Ni gris ni ámbar: solo el 2% de la población tiene este color de ojos y el motivo sorprende

Gobierno en loop: con el caso Adorni sin resolver, las esquirlas de la interna expanden la crisis a la Corte

José Antonio Kast lanzó en Chile su “Plan Escudo Fronterizo”: zanjas, vallas, muros e inspecciones laborales

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA3 días ago

POLITICA3 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS3 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse