ECONOMIA

Solamente el 13,9% de las empresas industriales espera un aumento de la demanda para el comienzo de 2026

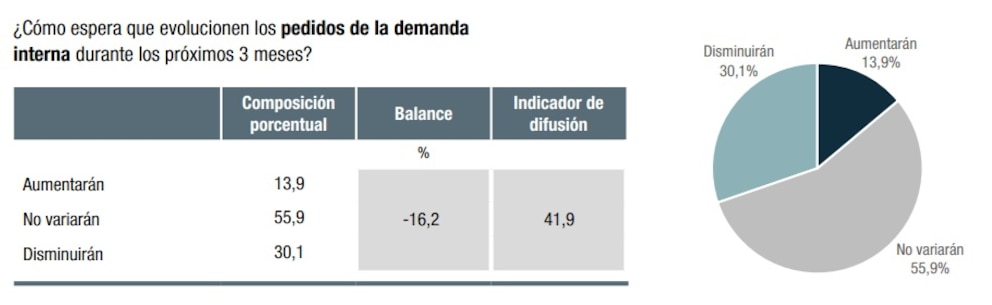

Solo una porción reducida de la industria manufacturera espera una mejora en la demanda interna en el arranque de 2026. Según la última Encuesta de Tendencia de Negocios del Indec, correspondiente a las expectativas para el período diciembre de 2025–febrero de 2026, apenas el 13,9% de las empresas consultadas anticipa que los pedidos de la demanda interna aumentarán en los próximos tres meses. En contraste, el 30,1% prevé una caída y el 55,9% considera que no habrá cambios respecto de la situación actual.

El dato resume el clima de expectativas con el que las fábricas cierran 2025 y encaran el inicio del próximo año. En términos metodológicos, el organismo estadístico releva mensualmente la percepción de directivos y gerentes sobre la situación actual y futura de sus empresas, y construye indicadores a partir de balances entre respuestas positivas y negativas. En el caso de la evolución esperada de la demanda interna, el balance para el período diciembre-febrero se ubicó en -16,2 puntos, reflejando que predominan las respuestas que anticipan una contracción por sobre aquellas que esperan un repunte.

La baja expectativa de recuperación de la demanda se da en un contexto en el que la mayoría de las empresas no proyecta modificaciones significativas en su nivel de actividad. Al ser consultadas sobre el volumen de producción para los próximos tres meses, el 65,1% de las firmas respondió que no espera variaciones, mientras que el 22,9% anticipó una disminución y solo el 12,0% previó un aumento. De este modo, el balance de expectativas de producción se ubicó en -10,9 puntos.

El informe oficial señala que estas respuestas corresponden a las expectativas empresariales futuras para el trimestre diciembre de 2025–febrero de 2026, y forman parte de un conjunto de indicadores cualitativos que permiten anticipar la evolución de la actividad manufacturera en el corto plazo. La combinación de estas percepciones también se refleja en el Indicador de Confianza Empresarial (ICE) de la industria manufacturera, que en noviembre de 2025 se ubicó en -22,3%.

La debilidad de las expectativas futuras se apoya, además, en una evaluación negativa de la situación actual de los pedidos. En noviembre de 2025, el 53,3% de las empresas consideró que el nivel de su cartera total de pedidos se encontraba “por debajo de lo normal”, mientras que el 42,9% lo calificó como “normal” y apenas el 3,7% indicó que estaba “por encima de lo normal”. El balance de este indicador fue de -49,6 puntos.

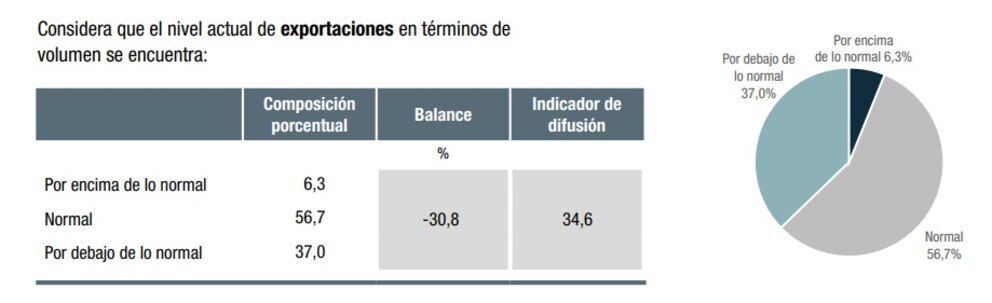

En relación con las exportaciones, la evaluación también mostró un predominio de respuestas negativas, aunque menos marcado que en el mercado interno. El 37,0% de las firmas indicó que el nivel actual de exportaciones en términos de volumen estaba por debajo de lo normal, el 56,7% lo consideró normal y el 6,3% señaló que se ubicaba por encima de ese nivel. El balance correspondiente fue de -30,8 puntos.

En cuanto a los stocks de productos terminados, la mayoría de las empresas declaró niveles acordes a lo esperado. El 61,1% consideró que sus existencias eran “adecuadas” en noviembre, mientras que el 22,7% las ubicó “por encima de lo adecuado” y el 16,2% “por debajo de lo adecuado”. En este caso, el balance fue positivo, con 6,5 puntos.

La encuesta del Indec también indagó sobre los factores que limitan la capacidad de las empresas para aumentar la producción. Allí, la “demanda interna insuficiente” volvió a aparecer como el principal condicionante, mencionada por el 54,2% de los consultados, por encima del registro de tres meses atrás. Otros factores señalados fueron la “competencia de productos importados” (10,8%), la “incertidumbre económica” (7,5%) y los “problemas financieros” (4,2%). Un 4,9% indicó que no enfrentaba ningún factor limitante.

Las expectativas vinculadas al empleo y al uso de la capacidad instalada también muestran un escenario de estabilidad con sesgo negativo. Respecto de la cantidad de horas trabajadas del personal afectado al proceso productivo, el 73,7% de las empresas no espera cambios en los próximos tres meses, mientras que el 19,3% prevé una reducción y solo el 7,1% anticipa un aumento. El balance de este indicador fue de -12,2 puntos.

En la misma línea, al ser consultadas sobre la evolución del número de empleados, el 78,1% de las firmas respondió que no espera variaciones, el 16,9% indicó que prevé una disminución y el 5,0% anticipó un aumento. El balance se ubicó en -11,9 puntos.

La percepción sobre la situación empresarial futura también refleja cautela. Para los próximos tres meses, el 76,4% de las empresas consideró que la situación de su negocio será “igual”, el 11,9% estimó que será “peor” y el 11,6% respondió que será “mejor”. El balance fue prácticamente neutro, con -0,3 puntos.

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Se liberan los dólares del blanqueo que estaban inmovilizados: qué opciones tienen ahora los ahorristas

A partir de hoy, 1° de enero, quedan liberados los dólares inmovilizados de las cuentas CERA (Cuenta Especial de Regularización de Activos), donde miles de argentinos mantienen los fondos exteriorizados durante el último blanqueo. La pregunta que se abre es ¿qué harán los contribuyentes con ese capital liberado ¿invertir, mover, proteger o reestructurar su patrimonio en un contexto económico incierto?

Las cuentas bancarias CERA fueron creadas para formalizar y “blanquear” dinero o activos no declarados, una iniciativa que les permitió a personas y empresas ingresar fondos en el sistema legal, depositarlos en pesos o dólares, y usarlos o invertirlos bajo condiciones específicas, así como también mantenerse inmovilizados por un tiempo para acceder a beneficios fiscales y evitar impuestos especiales.

Se estima que unos USD 20.000 millones provenientes del blanqueo de capitales realizado en 2024 quedaron liberados a partir de hoy en el sistema financiero argentino. Estos fondos, que debían permanecer inmovilizados hasta diciembre de 2025 en cuentas bancarias o de inversión para evitar el pago de alícuotas, ahora pueden ser retirados, transferidos al exterior, destinados a transacciones informales o resguardados fuera del circuito formal.

Los expertos anticipan que la mayor parte de estos fondos continuará dentro del sistema financiero local. La mitad de esas divisas estarían hoy invertidos en acciones, bonos soberanos en moneda extranjera, Obligaciones Negociables y fondos de inversión. Dados rendimientos promedio de estos activos por encima del 20% anual, es de prever que los tenedores los conservarán con la expectativa de obtener ganancias similares en 2026.

“Es poco probable que esos dólares vuelvan al ‘colchón’, sobre todo porque en el último año la tasa de interés en pesos resultó positiva frente a la inflación, mientras que el tipo de cambio se mantuvo relativamente estable, lo que le restó atractivo a quedarse en dólares. Cabe recordar que el grueso del blanqueo de 2024 correspondió a pequeños ahorristas con montos inferiores a USD 100.000, que no debieron pagar el impuesto especial”, evaluó Ignacio Morales, Chief Investments Officer de Wise Capital.

Los argentinos atesoran más de USD 250.000 millones en billetes: solo USD 36.000 están depositados en cuentas de bancos locales

“La apuesta del equipo económico es avanzar hacia una suerte de blanqueo permanente, bajo un esquema en el que la ARCA (Agencia de Recaudación y Control Aduanero) adopte el principio de inocencia fiscal: el contribuyente no deberá justificar el origen de sus fondos, salvo que el organismo pruebe que provienen de evasión”, consideró Morales.

Félix Marenco, asesor de Cocos Gold, indicó que la dinámica financiera actual es diferente a la etapa preelectoral, debido a que “el riesgo país está en mínimos desde 2018 y el índice S&P Merval ronda los USD 2.000”, en niveles máximos desde febrero de 2025. Por ello, el interés en acciones y bonos argentinos en dólares persiste y el especialista no anticipa ventas masivas de activos en el arranque de 2026, en un contexto de avances legislativos y reducción del riesgo país, que aproxima al Gobierno a la posibilidad de emitir nueva deuda en el exterior.

Emilio Botto, jefe de Estrategia de Mills Capital Group, explicó que “el mercado va a estar mirando principalmente cuatro variables: el nivel de tasas, la inflación -porque el dato de diciembre va a ser clave para definir la banda de febrero-, la estrategia del Tesoro para honrar los servicios de deuda de los Globales y Bonares, ya sea vía repo o emisión de deuda local, y qué harán tenedores de las cuentas CERA (cuenta especial de regularización de activos) que quedan liberadas a fin de año. Los depósitos en estas cuentas superiores a USD 100.000 podrán retirarse sin penalidad, lo que implica la entrada al mercado de más de USD 24.000 millones. Esto puede generar un fuerte impacto en liquidez, reservas y actividad económica».

La regularización del flujo de divisas en la plaza local es un fundamento muy importante, en un momento en el cual los depósitos en dólares están en máximos históricos y la tenencia de dólares en efectivo fuera del registro bancario aún supera los USD 200.000 millones.

Los depósitos en dólares en efectivo del sector privado alcanzaron los USD 36.625 millones al 23 de diciembre, con un alza de USD 5.285 millones en el último año.

En este marco, cobra relevancia la aprobación de la Ley de Inocencia Fiscal el 26 de diciembre, pues la introducción de nuevos fondos bajo este amparo legal contribuiría a neutralizar la eventual salida de dólares liberados por el fin de las cuentas CERA.

Con la vigencia de la Ley de Inocencia Fiscal, para 2026 quedó explícito el objetivo de incorporar al sistema parte de los USD 217.358 millones en efectivo que los argentinos aún atesoran, según el último informe de Balanza de pagos, posición de inversión internacional y deuda externa del INDEC correspondiente al tercer trimestre de 2025.

Sumado a los USD 36.000 millones de depósitos en bancos, se trata de más de USD 250.000 millones potenciales disponibles para aportarle liquidez al sistema financiero.

La nueva ley tributaria facilitará el uso de divisas no declaradas sin temor a ser acusado de evasión fiscal, aunque solo para montos inferiores a $100 millones, que hoy representan unos 65.000 dólares.

En la práctica, la nueva ley busca facilitar el uso de dólares no declarados mediante:

1) el aumento de los umbrales para el delito de evasión fiscal simple a $100 millones -la figura de la evasión agravada se eleva a $1.000 millones-, la evasión de aportes a la seguridad social a $7 millones, y el uso indebido de deducciones impositivas a $200 millones. En consecuencia, también se eleva el umbral a partir del cual los bancos deben informar movimientos, por encima del nivel actual de 50 millones de pesos.

2) La reducción del plazo de prescripción de la evasión fiscal a tres años.

3) La creación de un nuevo mecanismo “simplificado” de pago del impuesto a las Ganancias, que en principio estaría disponible solo para personas con ingresos locales, que elimina la necesidad de declarar variaciones patrimoniales y calculando el impuesto exclusivamente en función del ingreso declarado.

Un informe de Max Capital precisó que “una vez efectuado el pago, las obligaciones tributarias quedan automáticamente cumplidas, salvo que se detecten ingresos no declarados. El nuevo marco no constituye un blanqueo, pero establece un terreno en el cual las transacciones anuales por debajo de $100 millones pueden realizarse con mayor libertad. En principio, el Gobierno estaría focalizándose en el uso de dólares no declarados, que podrían así incorporarse a la economía formal hasta ciertos montos (¿USD 65.000?) sin necesidad de justificar su origen».

El ministro Luis Caputo expresó a través de un mensaje en su cuenta de la red social “X” que el Banco Nación no solicitará documentación para justificar el origen de los fondos, incluso si los bancos privados sí lo hacen.

“El Gobierno espera que la medida permita una ‘remonetización’ de la economía a través del uso de dólares, similar a lo observado durante el blanqueo. Creemos que flujos en torno a USD 2.000 millones por año son factibles, impulsando el ahorro dentro del sistema financiero y, por ende, el crédito. En cuanto a la remonetización, consideramos que el consumo podría haber estado parcialmente limitado por la necesidad de justificar el origen de los fondos, pero los argentinos en general han encontrado mecanismos para eludir esas restricciones, por lo que el impacto directo debería ser marginal. La principal implicancia será sobre la intermediación financiera, al igual que ocurrió con el blanqueo, y la medida podría contrarrestar las salidas asociadas al fin del período de inmovilización de las cuentas CERA el 31 de diciembre, creadas en el blanqueo de 2024″, evaluó Max Capital.

Corporate Events,LEGACY: Financials (TRBC),Financials (TRBC level 1),Middle East

ECONOMIA

Transporte, prepagas, alquileres y los aumentos de servicios que llegan en el arranque del año

El primer mes del año concentra subas en varios frentes. El contexto pone en duda los pronósticos oficiales de una fuerte desaceleración inflacionaria

01/01/2026 – 10:11hs

El arranque de 2026 llega con una ola de aumentos simultáneos que afectará el presupuesto de millones de hogares argentinos. Transporte público, prepagas, combustibles y servicios básicos pegarán un salto en enero, alimentando la espiral inflacionaria que condiciona las metas oficiales del Gobierno.

El primer mes del año concentra subas en al menos seis frentes simultáneos. El contexto de aceleración de precios pone en duda los pronósticos oficiales de una fuerte desaceleración inflacionaria.

El transporte público vuelve a ajustar sus tarifas

En el Área Metropolitana de Buenos Aires (AMBA), el boleto de colectivos y trenes subirá un 4,5 por ciento desde el inicio de enero. El pasaje mínimo en la Ciudad de Buenos Aires alcanzará los $619,37, mientras que en la Provincia de Buenos Aires trepará hasta los $685,11.

Los usuarios del subte porteño tampoco escaparán a los incrementos. La tarifa del metro pasará de $1.206 a $1.259 por viaje, consolidando una nueva suba que erosiona el poder adquisitivo de quienes dependen del transporte público para sus traslados diarios.

El combo se completa con la Verificación Técnica Vehicular (VTV) en territorio bonaerense. A partir del 16 de enero, el costo básico para autos particulares será de $97.057,65, un desembolso que golpeará a los propietarios de vehículos en plena cuesta de enero.

Alquileres, con nuevas subas para contratos viejos

Los alquileres bajo la ley derogada sufrirán una actualización anual del 36,39 por ciento. Este incremento revierte la tendencia de desaceleración que se había observado en los últimos meses del año anterior.

Así, miles de inquilinos que firmaron contratos bajo el régimen anterior enfrentarán un salto significativo en sus cuotas mensuales.

Prepagas y servicios básicos sin tregua

Las prepagas aplicarán aumentos de entre el 2,2 y el 2,9 por ciento en enero. Aunque los porcentajes parecen moderados, se suman a la cadena de incrementos acumulados durante 2025, elevando el costo anual de la cobertura médica privada.

Las facturas de gas, luz y agua continuarán su senda alcista bajo el nuevo esquema de quita de subsidios.

Finalmente, los combustibles y las telecomunicaciones también registrarán ajustes durante el primer mes del año. El combo de aumentos consolida un enero de alta presión para el presupuesto familiar, con incrementos que abarcan desde los traslados diarios hasta la conectividad y el acceso a servicios básicos.

La acumulación de subas en rubros clave vuelve a poner el foco en el impacto directo sobre el Índice de Precios al Consumidor y las metas de inflación que el Gobierno busca cumplir en 2026.

Melconian no cree que haya inflación 0% durante 2026

El economista Carlos Melconian expresó escepticismo sobre la posibilidad de que la inflación llegue a valores cercanos a cero durante 2026, como anticipó el presidente Javier Milei.

Según su análisis, insistir con metas difíciles de cumplir puede generar un desgaste político y económico para la gestión libertaria.

El economista sostuvo que no existen señales concretas que respalden ese escenario optimista.

«No hay ningún anuncio del Gobierno que diga que la inflación va a dar cero coma y pico y que sea creíble«, afirmó.

Con esa frase, rechazó la idea planteada por Milei, quien había asegurado que entre junio y agosto del próximo año el índice de precios comenzará con «0». Para Melconian, repetir ese tipo de pronósticos sin fundamentos sólidos termina afectando la confianza en el rumbo económico.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación

En 2025, el oro se consolidó como uno de los activos más destacados a nivel global. El oro registró una suba del 65% durante el año, alcanzando de esa forma su mayor avance anual desde 1979. El metal finalizó el año con una cotización cercana a los máximos históricos anotados el 26 de diciembre, ubicándose en torno a los 4.549,92 dólares por onza troy.

La escalada de los metales preciosos no se limitó únicamente al oro. Tanto la plata como el platino y el paladio experimentaron avances notables, en un contexto de tensiones geopolíticas, volatilidad financiera y movimientos estratégicos por parte de los bancos centrales. Reuters informó que, a las 15:15 GMT del 31 de diciembre, el oro al contado cotizaba a 4.331,73 dólares por onza, con un retroceso del 0,3% respecto a la sesión anterior, luego de haber tocado un pico histórico días antes. Los futuros del oro en Estados Unidos para entrega en febrero operaban en 4.346,40 dólares por onza, lo que representaba una baja diaria del 0,9%.

La demanda de oro se vio impulsada por múltiples factores. Entre ellos, la adopción de una política monetaria más flexible por parte de la Reserva Federal estadounidense, con recortes de tasas de interés y expectativas de nuevas medidas de estímulo. Además, la depreciación del dólar frente a otras monedas globales contribuyó a que los inversores buscaran alternativas para resguardar valor. Según el análisis de Nicolás López, director de Análisis de Renta Variable de Singular Bank, “los bancos centrales están diversificando sus reservas desde el dólar hacia otro tipo de activos y han estado comprando metales preciosos”. López subrayó que “el dólar se ha estado depreciando, sobre todo por las políticas de Trump”, lo que favoreció la preferencia por activos reales que no se deprecian.

EFE detalló que el oro acumuló tres años consecutivos de subas significativas. En 2023, el metal avanzó 13,10%; en 2024, 27,22%, y en 2025, el salto alcanzó el 65%. El año cerró con un flujo récord de inversiones hacia los ETFs (fondos cotizados) de oro, con casi 400 toneladas añadidas solo en el primer semestre, según datos del Consejo Mundial del Oro.

Reuters también señaló que la fuerte demanda se vio reflejada por el aumento de las tenencias en fondos cotizados y la continua compra de lingotes por parte de bancos centrales de distintas regiones, especialmente de economías emergentes. Este movimiento, sumado a los conflictos geopolíticos y comerciales, consolidó al oro y a otros metales preciosos como refugios predilectos de los inversores.

El desempeño de la plata se destacó incluso por encima del oro. EFE y Reuters coincidieron en que la plata lideró las ganancias dentro del segmento de metales preciosos. El precio de este metal subió más del 150% en el año, alcanzando su mejor desempeño desde 1979. Según cifras reportadas por Bloomberg y recogidas por los medios, la plata tocó un máximo histórico de 84,007 dólares por onza el 29 de diciembre, mientras que el 31 de diciembre su precio era de 73,3 dólares, tras una caída intradía del 3,91%.

El impulso de la plata se explicó por la combinación de una oferta física limitada, el incremento de su demanda en sectores como las energías renovables y la orfebrería, y la preferencia de los inversores por activos tangibles. Además, la expectativa de recortes de tasas por parte de los bancos centrales y el contexto de incertidumbre económica internacional acentuaron la tendencia alcista. Pedro del Pozo, director de inversiones financieras en Mutualidad, anticipó que el oro mantendría su trayectoria al alza dentro de un escenario geopolítico “muy, muy incierto”, con bancos centrales que continúan acumulando metales preciosos y economías emergentes que buscan alternativas al dólar.

El platino y el paladio también tuvieron avances importantes. Según la información publicada por Reuters, el platino al contado cerró el año con una mejora anual superior al 114%, estableciendo así la mayor suba de su historia. El precio del platino alcanzó un máximo histórico de 2.478,5 dólares por onza el lunes previo al cierre del año, aunque el 31 de diciembre cotizaba a 2.064,21 dólares tras una baja intradía del 6,1%. Por su parte, el paladio incrementó su valor en más del 66% durante 2025, finalizando el ejercicio en 1.612,25 dólares por onza, lo que representó su mejor resultado en 15 años.

El protagonismo de los metales preciosos se reflejó también en la percepción de los expertos del mercado. Ilya Spivak, de Tastylive, indicó que “tal vez hacia finales del primer trimestre de 2026 podríamos ver al oro probar los 5.000 dólares. Ciertamente, parece que el tipo de catalizadores que animan al oro, especialmente en el transcurso del año pasado, se han vuelto autosostenibles”, según declaraciones recogidas por Reuters.

La volatilidad no estuvo ausente en el cierre del año. Reuters informó que los precios retrocedieron desde sus máximos recientes debido a que los operadores optaron por tomar ganancias, luego de que la CME incrementara los márgenes de los futuros del metal. A pesar de estos movimientos, el balance anual de los metales preciosos resultó ampliamente positivo, con una apreciación sin precedentes para la plata y consolidación del oro como activo de referencia.

El flujo de capitales hacia los metales preciosos, en particular hacia el oro y la plata, tuvo como uno de sus principales motores la desconfianza respecto a la estabilidad del dólar. El análisis de Nicolás López en EFE remarcó que “quizás un exceso de especulación produjo este movimiento tan fuerte que creemos que tendrá que estabilizarse y quizás corregir en los próximos meses”. Para López, “no cabe duda de que el oro y la plata han sido una parte del mercado donde los inversores han buscado refugio ante el riesgo de pérdida de valor del dólar, sobre todo por las políticas de Trump”.

La comparación histórica muestra la magnitud de las subas de 2025. En 1979 el oro experimentó un incremento del 126,55%, mientras que la plata ganó un 433,79% ese mismo año. El récord de 2025, aunque menor en términos relativos, se dio en un contexto muy diferente, marcado por la globalización financiera, la actuación coordinada de bancos centrales y la influencia de los mercados de derivados.

La información publicada por EFE y Reuters permitió corroborar que los máximos históricos de la plata variaron según el mercado de referencia. En 1980, el precio fijado en subasta diaria llegó a 49,45 dólares, aunque en el Comex de Nueva York y en el Chicago Board of Trade se registraron cotizaciones de hasta 52,5 dólares en ese mismo año. En 2025, la plata superó ampliamente esas marcas, estableciendo nuevos hitos tanto en el mercado físico como en los contratos de futuros.

El año concluyó con pronósticos de continuidad en la tendencia alcista para el oro. Los expertos consultados por EFE y Reuters anticiparon que el precio del metal podría seguir subiendo en 2026, impulsado por la persistencia de factores como la incertidumbre geopolítica, las compras de bancos centrales y la búsqueda de activos alternativos al dólar.

Los porcentajes de variación acumulada publicados en informes internacionales dan cuenta de la magnitud del fenómeno. Según los datos de LSEG y el periodista Ishaan Arora, el oro subió 64,84% en el año, la plata 147,8%, el platino 114,2% y el paladio 66,55%, con datos al 31 de diciembre a las 07:15 GMT.

Los analistas internacionales consultados por Reuters y EFE coincidieron en que la combinación de factores económicos, comerciales y políticos internacionales generó un escenario propicio para la valorización de los metales preciosos, que actuaron como resguardo ante la incertidumbre y la volatilidad de los mercados tradicionales.

Here are the top US cities Trump could target with National Guard deployments in 2026

Pullaro tensó la relación con el Gobierno y advirtió que Santa Fe no traerá por ahora los US$800 millones que colocó en el exterior

Apareció otra sociedad “pantalla” de la AFA en EE.UU.: el responsable pasó de cobrar una asignación social en Lanús a recibir US$2,3 millones en Miami

¿Quién es el principal candidato para reemplazar a Enzo Maresca en Chelsea?

Con ironía, Juana Repetto contó por qué no fue al casamiento de su hermano: “Entendí todo”

Se liberan los dólares del blanqueo que estaban inmovilizados: qué opciones tienen ahora los ahorristas

Calor extremo en el AMBA: cuándo la temperatura rozará los 40 grados

Quién era Charlie Menditéguy, el millonario argentino que conquistó a Brigitte Bardot y renunció a la Fórmula 1 por ella

Axel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

POLITICA3 días ago

POLITICA3 días agoAxel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

- CHIMENTOS3 días ago

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

- POLITICA2 días ago

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior