ECONOMIA

Plazo fijo: cuánto pagan los principales bancos por depósitos a 30 días en la primera rueda del año

En el inicio del año, los ahorristas evalúan cuál es la mejor opción para colocar su dinero. Los bancos informan las tasas de interés para depósitos a plazo fijo en pesos, y las diferencias entre entidades resultan notorias. La tasa de interés que paga cada banco por un depósito a plazo fijo marca el rendimiento final de la inversión y define la preferencia de los clientes.

En el sistema bancario argentino, las tasas para depósitos tradicionales en instituciones de primera línea como el Banco de la Nación Argentina, Banco Santander Argentina Sociedad Anónima, Banco de Galicia y Buenos Aires S.A., Banco de la Provincia de Buenos Aires, Banco BBVA Argentina S.A., Banco Macro S.A., Banco Credicoop Cooperativo Limitado y Banco de la Ciudad de Buenos Aires presentan variaciones que influyen en la elección de los usuarios.

El Banco de la Nación Argentina ofrece una tasa nominal anual del 23,5% para plazos fijos en pesos. Esta cifra se sitúa entre las más altas del segmento de entidades grandes. Por su parte, el Banco Santander Argentina Sociedad Anónima y el Banco de Galicia y Buenos Aires S.A. fijan sus tasas en el 21%. El Banco de la Provincia de Buenos Aires paga un 22%, mientras que el Banco BBVA Argentina S.A. también sostiene una tasa del 21%.

El Banco Macro S.A. iguala la tasa del Banco Nación, con un 23,5%. El Banco Credicoop Cooperativo Limitado indica una tasa del 23%, y el Banco de la Ciudad de Buenos Aires establece su remuneración en el 20,5%. Estas diferencias, aunque parecen menores porcentualmente, pueden transformar el resultado final para quienes buscan maximizar sus rendimientos.

En el caso del Industrial and Commercial Bank of China (Argentina) S.A.U., la tasa informada se ubica en el 23,5%. Distintos actores del sistema financiero ajustan sus tasas según el contexto macroeconómico e inflacionario, lo que explica la dispersión de valores entre entidades.

Los bancos que ofrecen plazos fijos a no clientes presentan un panorama diferente. El Banco Bica Sociedad Anónima y el Banco CMF S.A. exhiben tasas del 28%, por encima del promedio del sistema. El Banco Comafi Sociedad Anónima fija su tasa en 23%, mientras que el Banco de Comercio S.A. y el Banco de Corrientes S.A. pagan 25% y 25,5%, respectivamente.

La oferta se amplía con el Banco de Formosa S.A. (23%), el Banco de la Provincia de Córdoba S.A. (27%), el Banco del Chubut S.A. (23,5%), el Banco del Sol S.A. (27,5%), el Banco Dino S.A. (24%), el Banco Hipotecario S.A. (23,5% y 26% según el tipo de depósito), el Banco Julio Sociedad Anónima (24,5%), el Banco Mariva S.A. (27%), el Banco Masventas S.A. (22%), el Banco Meridian S.A. (28%), el Banco Provincia de Tierra del Fuego (25% y 21%), el Banco VOII S.A. (28%), BIBANK S.A. (26%), Crédito Regional Compañía Financiera S.A.U. (28% y 28,5%) y Reba Compañía Financiera S.A. (28%).

La variabilidad de tasas responde a la política de cada entidad y las estrategias para captar depósitos. Los bancos de menor tamaño o especializados en servicios digitales suelen ofrecer tasas superiores con el objetivo de atraer nuevos clientes o incrementar su volumen de depósitos. Este fenómeno es visible en entidades como Banco Bica Sociedad Anónima, Banco Meridian S.A., Banco VOII S.A. y Reba Compañía Financiera S.A., que alcanzan o superan el 28% anual.

El Banco Credicoop Cooperativo Limitado se diferencia por mantener la misma tasa para clientes y no clientes, lo que facilita la comparación y el acceso a sus productos. El Banco Provincia de Tierra del Fuego ajusta su tasa según el tipo de plazo fijo, con diferencias de varios puntos porcentuales entre opciones. En tanto, el Banco Hipotecario S.A. propone una tasa más alta para una de sus variantes de plazo fijo, buscando captar perfiles específicos de ahorristas.

El contexto macroeconómico y el nivel de inflación inciden de manera directa en la definición de tasas. Las entidades ajustan sus propuestas para no perder competitividad frente al avance de los precios. La decisión de los ahorristas depende muchas veces de la comparación entre la tasa de interés real y la inflación proyectada.

El Banco de la Nación Argentina, como actor principal del sistema, fija una referencia para el resto del sector. Las entidades privadas adaptan sus propuestas considerando la tasa líder y el comportamiento de los clientes. La competencia por los depósitos impulsa a los bancos a mejorar sus condiciones o sumar beneficios adicionales, como la posibilidad de operar plazos fijos de manera digital o sin costos extra.

Dentro de la oferta digital, bancos como el Banco del Sol S.A., Reba Compañía Financiera S.A. y Banco VOII S.A. apuestan a tasas más altas para diferenciarse y captar fondos a través de canales online. Este segmento apunta especialmente a usuarios que priorizan la rapidez y la comodidad en las operaciones, sin necesidad de acercarse a una sucursal física.

La brecha entre las tasas más bajas y las más altas del sistema puede alcanzar varios puntos porcentuales. Por ejemplo, mientras el Banco de la Ciudad de Buenos Aires ofrece una tasa del 20,5%, otros bancos como Banco Meridian S.A., Banco Bica Sociedad Anónima y Banco VOII S.A. informan tasas del 28%. Esta diferencia se traduce en una rentabilidad neta superior para el ahorrista que compara y elige la mejor alternativa.

La tendencia a ofrecer tasas diferenciadas a no clientes busca ampliar la base de captación de depósitos. Entidades como Banco Bica Sociedad Anónima, Banco CMF S.A. y Banco VOII S.A. permitieron que personas sin cuenta previa puedan acceder a tasas competitivas, en algunos casos superiores a las ofrecidas a clientes habituales.

El acceso a la información sobre tasas se volvió más transparente debido a la publicación diaria que realiza el Banco Central de la República Argentina (BCRA). Esta herramienta facilita la comparación y fomenta la competencia entre entidades, ya que los datos están disponibles de manera pública y actualizada.

Las estrategias comerciales de los bancos incluyen la posibilidad de constituir plazos fijos de manera online, acceder a simuladores de rendimiento y recibir información personalizada. El usuario puede evaluar opciones, comparar plazos, tasas y condiciones, y tomar decisiones informadas para optimizar el valor de sus ahorros.

La evolución de las tasas de interés para plazos fijos en el primer día hábil del año refleja el escenario financiero y la política monetaria vigente. Las expectativas sobre la inflación y los movimientos del mercado continúan influenciando la fijación de tasas, que pueden ajustarse en las próximas semanas según el comportamiento de las variables económicas.

El Banco Central de la República Argentina (BCRA) juega un papel clave al difundir las tasas informadas por las entidades. De este modo, promueve la transparencia y facilita la toma de decisiones para los ahorristas. La dispersión de tasas responde a la competencia entre bancos y a la necesidad de captar liquidez en un entorno inflacionario.

El análisis de las tasas disponibles indica que los bancos digitales y algunas entidades regionales ofrecen los rendimientos más elevados. La diferencia porcentual respecto de los bancos tradicionales puede ser significativa, lo que incentiva a los usuarios a considerar alternativas fuera del circuito bancario habitual.

El proceso para constituir un plazo fijo suele ser sencillo y accesible. La mayoría de los bancos ofrecen la operatoria desde plataformas digitales, lo que agiliza los trámites y permite realizar comparaciones en tiempo real. Los usuarios pueden consultar simuladores y calcular el rendimiento esperado antes de efectuar el depósito.

Las tasas informadas corresponden a depósitos en pesos a 30 días, plazo habitual para los ahorristas que buscan preservar el valor de sus fondos a corto plazo. Algunas entidades ofrecen variantes para plazos superiores o productos especiales, pero el plazo tradicional sigue concentrando la mayor parte de las colocaciones.

La elección del banco y la tasa depende de la preferencia del ahorrista, el perfil de riesgo y la expectativa de inflación. El seguimiento de la evolución de tasas resulta fundamental para quienes buscan maximizar el retorno y proteger el capital frente al avance de los precios.

Las posibilidades de constitución de plazos fijos online, la transparencia en la publicación de tasas y la competencia entre entidades configuran un escenario dinámico. El usuario cuenta con herramientas para comparar y seleccionar la alternativa que mejor se ajusta a sus necesidades, en un contexto de alta demanda de opciones que permitan resguardar el valor de los ahorros.

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Workforce,South America / Central America,Civil Unrest

ECONOMIA

Economista advierte por la debilidad del mercado y descarta una devaluación en el corto plazo

El economista Jorge Vasconcelos advirtió que la economía argentina atraviesa un escenario de desigualdad entre sectores productivos, con un consumo interno debilitado y sin señales de recuperación en el corto plazo.

En este contexto, descartó una devaluación inminente y sostuvo que la mejora social dependerá, en gran medida, de la estabilidad de las tasas de interés y del impulso al crédito.

El especialista, investigador jefe del Ieral de la Fundación Mediterránea, trazó un diagnóstico donde conviven dos tipos de sectores.

Por una lado los dinámicos, como energía, minería y agroindustria; y por el otro los rezagados, especialmente aquellos ligados al mercado interno.

Las economías que crecen y caen

Según explicó Vasconcelos, durante el primer trimestre de 2026 se consolidó una brecha cada vez más marcada entre distintos sectores de la economía.

Mientras las actividades vinculadas a la exportación muestran buenos resultados, el consumo interno continúa golpeado por la pérdida de poder adquisitivo y la falta de financiamiento.

«No hay señales de que esa divergencia se revierta en el corto plazo», afirmó, y anticipó que, en el mejor de los casos, podría alcanzarse un «piso» en la caída de los sectores más afectados.

Entre los factores que explican esta situación, el economista mencionó salarios reales con escasa recuperación, crédito limitado, importaciones por debajo de los niveles de 2025, baja dinámica del consumo, entre otros.

Estos indicadores reflejan una economía que aún no logra reactivar plenamente la demanda interna, clave para el crecimiento sostenido.

El consumo, en el centro de la preocupación

Uno de los puntos más críticos del análisis es la debilidad del consumo, especialmente en los sectores medios y bajos.

Vasconcelos señaló que esta situación tiene no solo impacto económico, sino también político, particularmente en zonas de alta densidad poblacional como el conurbano bonaerense.

De cara al segundo trimestre, el economista planteó que una de las herramientas clave para reactivar la economía será la expansión del crédito.

En ese sentido, sostuvo que el Gobierno debería apuntar a mantener tasas de interés en torno al 20% anual y, al mismo tiempo, liberar liquidez mediante la reducción de encajes bancarios.

«El objetivo es incentivar a los bancos a prestar más», explicó, y remarcó que esto podría generar un efecto positivo sobre los sectores más rezagados.

Además, consideró que una mayor disponibilidad de financiamiento permitiría fortalecer los vínculos entre sectores dinámicos y aquellos que dependen del mercado interno, especialmente en la industria.

Dólar, inflación y superávit

En relación con el tipo de cambio, Vasconcelos descartó la posibilidad de una devaluación en el corto plazo, al considerar que el contexto macroeconómico actual no lo justifica.

El economista destacó que el Gobierno utiliza el dólar como ancla inflacionaria desde 2024, lo que contribuye a moderar los precios, aunque también genera tensiones en la competitividad de algunos sectores.

Sin embargo, subrayó que el superávit comercial proyectado —estimado en unos USD 20.000 millones— actúa como un respaldo clave para sostener la estabilidad cambiaria.

A esto se suma un contexto internacional favorable, con mejores precios para productos energéticos, lo que fortalece la balanza externa.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,precios

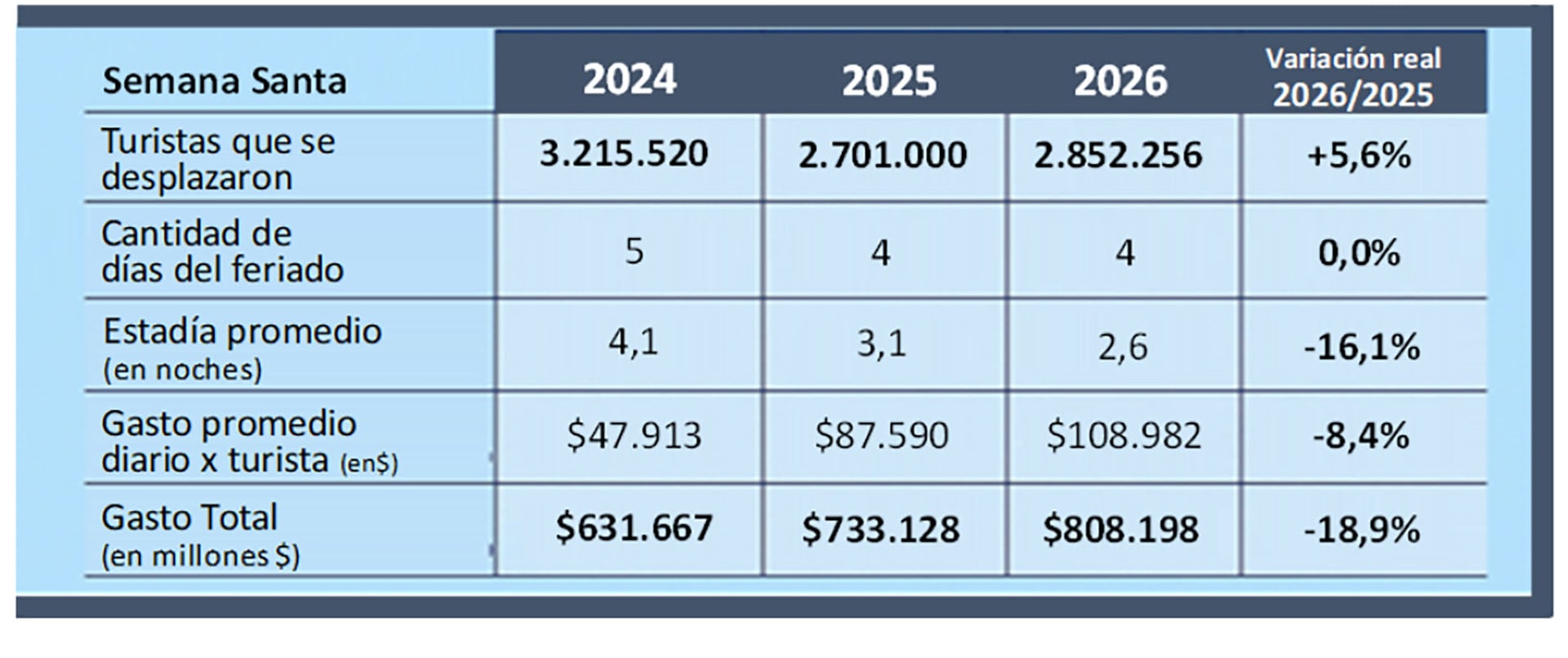

Según el primer relevamiento sobre los movimientos del fin de semana XXL por la Semana Santa 2026, en esta ocasión se movilizaron 2.852.256 turistas en todo el país y hubo un impacto económico directo de $ 808.198 millones en alimentos, bebidas, alojamiento, transporte, recreación y compras.

El informe de la Confederación Argentina de la Mediana Empresa (CAME) precisa que en comparación con 2025, el número de viajeros creció un 5,6%, pero aunque más gente viajó, el gasto total descendió un 18,9% anual en términos reales; es decir, descontando el efecto inflación. De hecho, el gasto promedio diario por turista, de $108.982, significó una baja real del 8,4 por ciento. 2Este comportamiento refleja un turista más prudente, que ajustó su consumo y priorizó experiencias gratuitas o de menor costo”, señaló CAME en su informe.

Otros datos del balance del finde XXL son los siguientes:

- La estadía promedio fue de 2,6 noches, un 16,1% menor que en 2025, confirmando la tendencia hacia viajes más cortos y con menor permanencia en los destinos.

- El movimiento turístico mostró una fuerte dispersión territorial, con buena actividad en destinos tradicionales y emergentes, combinando propuestas religiosas, culturales, gastronómicas y de naturaleza.

- En términos cualitativos se observó un perfil de turista más prudente, que priorizó escapadas breves, controló gastos y buscó alternativas accesibles. Sin embargo, la actividad se vio sostenida por el volumen de viajeros y la diversidad de propuestas en todo el país.

Foto: Diego Izquierdo/Télam/CF

Destinos tradicionales y emergentes

En cuanto a destinos, el informe señala que se destacaron los grandes polos turísticos tradicionales como Bariloche, Puerto Iguazú, Salta, Mendoza, Mar del Plata, la Ciudad de Buenos Aires y Villa Elisa (Entre Ríos). También hubo un fuerte movimiento en el norte argentino, en especial en Jujuy, Tucumán y Salta, “donde la agenda religiosa y cultural fue uno de los principales atractivos”.

En un segundo lugar aparecen “destinos de naturaleza como, además de Misiones y las Cataratas del Iguazú; la cordillera neuquina, con Junín de los Andes y San Martín de los Andes; Río Negro, con su combinación de, valle y montaña; y Tandil en la provincia de Buenos Aires. A esto, añade CAME, se sumaron opciones emergentes como Catamarca o La Rioja, y localidades del interior que captaron turismo interno con experiencias más tranquilas y accesibles.

“A nivel general, la Semana Santa 2026 mostró una diversificación de la oferta turística en todo el país, con más actividades distribuidas territorialmente y una fuerte articulación entre lo público y lo privado. Las provincias apostaron a combinar tradición, cultura, gastronomía y naturaleza, ampliando las opciones más allá de los destinos clásicos”, dice el informe.

El de Semana Santa fue el tercer fin de semanas largo de 2026, que sumaron casi 6,9 millones de turistas y viajeros, cuyo gasto conjunto superó los 2 billones (millones de millones) de pesos, equivalente a poco menos de USD 1.500 millones.

El informe destaca varios aspectos que dejó la nueva ocasión turística:

- Las redes sociales fueron la principal fuente de inspiración para viajar. Según un estudio de Booking, el 54% de los argentinos eligió su destino de Semana Santa a partir de lo que vio en plataformas digitales. Las recomendaciones cercanas siguen muy fuertes, mostrando cómo lo digital y lo personal se combinan al momento de decidir.

- El 52% de los viajeros definió su destino en base a sugerencias de familiares y amigos. A pesar del crecimiento de lo digital, la confianza en experiencias cercanas continúa siendo uno de los factores más influyentes al planificar un viaje.

- Un 36% de los argentinos utiliza buscadores online para investigar destinos, mientras que el 19% ya incorpora herramientas de inteligencia artificial para planificar sus viajes. La tecnología se integra cada vez más en el proceso de decisión.

- La provincia de Tucumán recibió el Premio Patrimonio y Turismo Urbano AANBA Oro 2025-26 en el rubro Ciudad de la Ruta Argentina del Art Nouveau, compitiendo con Buenos Aires, Salta, Córdoba y Mendoza. El reconocimiento destaca su Casa de Gobierno y más de 20 edificios y esculturas Art Nouveau, consolidando su valor como destino de turismo cultural.

- Una familia tipo necesitó en promedio más de $ 1,1 millones para viajar dentro del país durante Semana Santa, equivalente al 69% de un salario medio. Según un informe del Instituto de Economía de la UADE (Ineco), el costo de viajar dentro de la Argentina puede variar hasta más del triple según el destino. Mientras lugares como Bariloche superan ampliamente un salario promedio, otros destinos más accesibles igualmente representan casi la mitad de los ingresos mensuales.

- Este año, el 2 de abril coincidió con el Día del Veterano y de los Caídos en la Guerra de Malvinas, también feriado inamovible, lo que extendió el descanso y potenció el movimiento turístico, ya que el Jueves Santo no está contemplado como feriado nacional, sino como día no laborable.

Cataratas del Iguazú,Misiones,Argentina,Semana Santa,naturaleza,agua,paisaje,turismo,cascadas,río

ECONOMIA

Para Melconian el gobierno de Milei es de transición y no ve un régimen cambiario definitivo

El economista y expresidente del Banco Nación evaluó el plan de la gestión actual, contestó a Caputo y criticó la falta de un proyecto integral

04/04/2026 – 11:55hs

Carlos Melconian, uno de los economistas más consultados del país, habló sobre las declaraciones del ministro de Economía, Luis Caputo, respecto de la insistencia de algunos analistas en la necesidad de devaluar.

Fue en una exposición en la Bolsa de Rosario, cuando Caputo dijo tener ganas de «cagar a patadas en el culo» a quienes proponen devaluar la moneda.

Al respecto, Melconian respondió con ironía: «A mí me gustaría cagar a patadas en el culo a tantos… que miren un poco alrededor, que tienen un montón».

En este contexto, aclaró que no le agradó el tono ni el lenguaje de la expresión y agregó: «Un ministro tiene que tener un overol político y un overol profesional».

Enfrentamiento con Caputo

Melconian dijo que «ningún especialista serio está evaluando la devaluación como una propuesta» única de gestión, por lo que no comprendía a quién le estaba hablando Caputo.

También afirmó que sí se debería adoptar un proyecto integral donde haya un ordenamiento de los precios relativos, algo que ve como una posible salida a las problemáticas económicas actuales.

Respecto al rumbo general, aseguró que «todavía no hay un régimen cambiario definitivo» en la Argentina y calificó a la administración de Milei como un «gobierno de transición», según declaraciones en radio Mitre.

De esta manera, dejó sentada su opinión por tratarse de un proyecto que carece de un proyecto integral para resolver las fallas de fondo, aunque su paso por la Rosada deje sentada la piedra basal de un nuevo modelo que se aplique en el futuro.

La baja de la inflación y del dólar

También reconoció el mérito de «reducir la inflación desde un 300% hasta un 25%«, aunque aclaró que la cifra actual todavía representa un problema. Observó con preocupación que el índice de precios se fijó entre los dos o tres puntos durante los últimos meses y expresó que a Milei le costará salir de ese estancamiento.

Al ser consultado sobre la baja de dólar, sostuvo que resulta perjudicial en el escenario actual porque no acompaña la evolución de los precios relativos y que el Gobierno se tiene que dedicar a ganar confianza «para que no sigan comprando 2500 millones de dólares por mes«.

Una de las frases más duras fue cuando dijo que el proyecto económico tiene carencias profundas, que no se perciben solamente por la existencia de factores estructurales. «Si hoy no estamos en crisis, es por el campo y Vaca Muerta», lanzó.

También dijo que «el Banco Central compra dólares pero no acumula reservas» y pidió terminar con los mensajes confusos hacia los inversores para evitar la incertidumbre.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,melconian,milei

Trump admin urges restoring ballroom construction in emergency motion: ‘Time is of the essence’

En la mejor semana de su carrera en el tenis, Marco Trungelliti cayó en la final de Marrakech ante Rafael Jodar

El truco clave para que tu WiFi funcione mejor en casa (y otros 9 que casi nadie usa)

Atribis desbanca al Valle de los Reyes con el archivo de cerámica más grande de la historia egipcia

Economista advierte por la debilidad del mercado y descarta una devaluación en el corto plazo

El pueblo de 40 habitantes que busca vecinos: ofrece casa gratis, trabajo y una nueva vida en la montaña

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA3 días ago

POLITICA3 días agoLa Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL22 horas ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA3 días ago

AFAgate: el juez Armella le derivó la causa a su colega González Charvay, como pretendían Tapia