ECONOMIA

Gremio clave acordó aumento salarial con asignación no remunerativa y un adicional de $105.000

La conducción de la Asociación Obrera Textil (AOT) consiguió un aumento salarial que comenzó a regir desde el 1 de diciembre al 31 de marzo, que beneficia a los trabajadores y trabajadoras bajo el convenio colectivo de trabajo 500/07. El secretario general del gremio, Hugo Benítez, destacó que «las paritarias se está desarrollando en un contexto complejo, donde las empresas están siendo afectadas por las medidas de este modelo económico, donde los salarios de los trabajadores parece ser la variable de ajuste».

Las negociaciones fueron llevadas adelante por los paritarios de la AOT, encabezados por Benítez, acompañado por el secretario Adjunto José Listo, el secretario Gremial, Jorge Russi y el Tesorero Alejandro Mellea con sus pares de la Federación de Industrias Textiles Argentinas (FITA).

Cómo se debe liquidar la mejora salarial y hasta cuándo

Según se informó, las partes acordaron el pago de una asignación no remunerativa a liquidarse en cuotas mensuales entre diciembre y marzo, de 210.000 pesos por mes, bajo la denominación «Asignación No Remunerativa«. Asimismo, la cámara patronal se comprometió abonar dentro de los primeros cinco días hábiles de enero 105.000 pesos adicionales, no remunerativos y bajo la misma denominación o la suma proporcional que corresponda en función del tiempo efectivamente trabajado en el semestre, devengando día por día.

En el acta se dejó constancia que «las cuotas de la asignación mencionada en el punto anterior se liquidarán juntamente con la segunda quincena de cada mes», aclarando que «las ausencias debidamente justificadas motivadas en causas legales o convencionales no afectarán su pago».

Indica además que «en los casos de ausencias injustificadas, se pagarán en proporción al tiempo trabajado. Para el cálculo de cada día en que corresponda liquidar la asignación no remunerativa convenida, se tomará la jornada de trabajo normal y habitual en cada empresa o establecimiento, la que en ningún caso podrá ser inferior a 186 horas mensuales».

Incremento de la asignación por antigüedad

El gremio y las patronales señalaron que «las cuotas de la Asignación No Remunerativa establecida en el presente Acuerdo serán computables exclusivamente para el cálculo de vacaciones», añadiendo que «las ausencias durante el período vacacional son siempre justificadas por tratarse de licencia legal. En los casos de suspensiones por causas económicas, falta o disminución de trabajo o fuerza mayor, la Asignación No Remunerativa se abonará en forma íntegra».

En cuanto a la bonificación por antigüedad, se mantiene para diciembre lo pactado en el acuerdo del 2 de julio de 2025 en lo referido a la escala para la bonificación por antigüedad establecida en el Art. 29 del convenio colectivo 500/07, modificándose las escalas a partir de enero conforme los valores que figuran a continuación:

Años Antigüedad Vigencia

1 año 30

3 años 44

5 años 60

7 años 81

9 años 97

12 años 129

15 años 156

18 años 182

22 años 210

26 años 238

30 años 260

35 años 286

40 años 312

Por último, los dirigentes sindicales y la representación empresarial fijaron fecha de reunión para marzo, después de la publicación del Índice de Precios al Consumidor (IPC) de dicho mes, con el propósito de analizar la situación salarial que regirá a partir del 1º de abril de 2026. Además, las partes ya solicitaron la homologación del presente convenio a la secretaría de Trabajo que depende del ministerio de Capital Humano.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,aumento,obreros textiles,adicional,paritaria

ECONOMIA

¿Se cortan viajes ultra baratos al exterior?: monedas de la región se aprecian y cambia la ecuación

La temporada de verano 25/26 encuentra a los argentinos ante un escenario algo distinto al de las últimas vacaciones. Las condiciones macroeconómicas han cambiado, no solo en el país, y eso redefine los precios relativos a la hora de viajar al exterior.

El verano pasado, lugares como Brasil se tornaron altamente competitivos para el turismo argentino. En ese momento, la apreciación del peso argentino, combinada con el aumento en los precios de la Costa local, hicieron que el gasto necesario para vacacionar afuera se equipare al de hacerlo dentro del país.

Sin embargo, la dinámica actual es distinta. Durante 2025, el peso argentino se depreció en torno al 37% frente al dólar, mientras que las monedas de los principales destinos turísticos de la región, se fortalecieron: el peso mexicano se apreció en un 11,8%, el chileno en un 8% y el real de Brasil, en un 9,6 por ciento.

Durante 2025, el peso argentino se depreció en torno al 37% frente al dólar, mientras que el resto de las monedas se fortalecieron

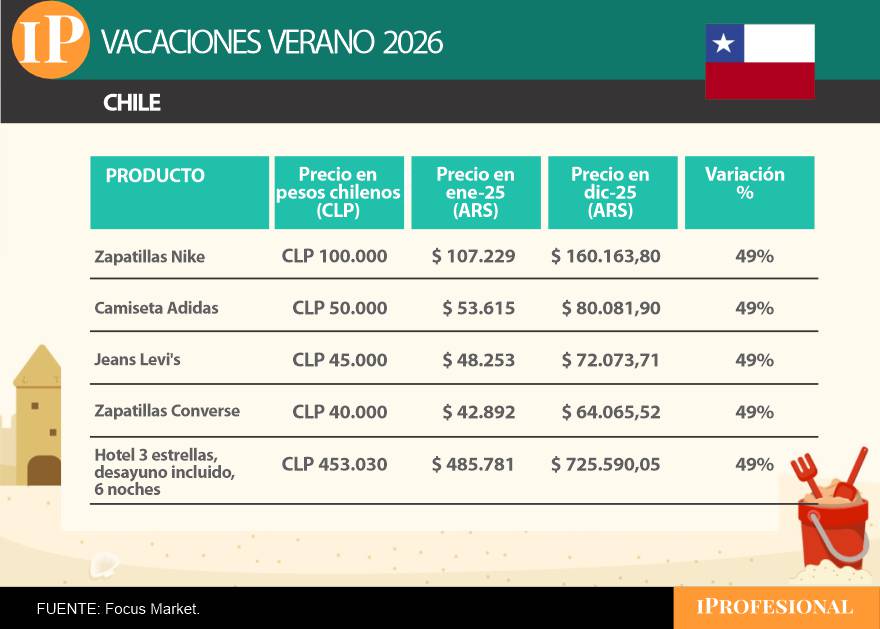

Precios en Brasil, Chile y México

El resultado es el aumento de entre un 49% y 56% en pesos argentinos de los viajes al exterior, desde los gastos más cotidianos hasta los servicios centrales del mismo.

En el caso de Brasil, el impacto se percibe tanto en los consumos de playa como en los servicios turísticos. La caipirinha, el queso tostado o el choclo, que forman parte de la experiencia básica del turista, muestran incrementos del 52% entre enero y diciembre de este año, medidos en pesos.

En cuanto a servicios, el comportamiento es el mismo. Un hotel de tres estrellas con desayuno incluido, para una estadía de seis noches, en enero costaba alrededor de $489.593 y hoy, en diciembre, sube a $743.678. El alquiler diario de una sombrilla y reposeras, o una excursión clásica al Cristo Redentor, se encarecen en un poco más de la mitad del precio de las vacaciones anteriores.

En Brasil, las subas de precios en pesos se perciben tanto en los consumos de playa como en los servicios turísticos

En Chile, un destino más dedicado a las compras por los argentinos, los productos de marcas internacionales registran subas del 49% al comparar el mismo período.

A ello se le suma el costo de alojamiento, confirmando que el encarecimiento no responde a aumentos en los precios de los productos, sino al debilitamiento de la moneda local argentina.

En Chile, los productos de marcas internacionales registran subas del 49% al comparar el mismo período

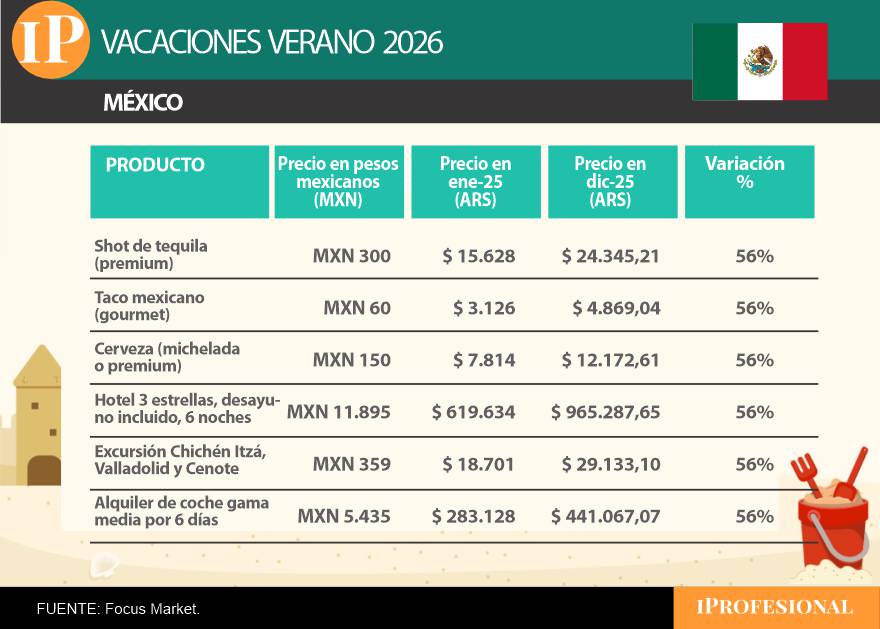

México, por su parte, con el mayor fortalecimiento de moneda de los casos seleccionados (11,8%), muestra que los consumos gastronómicos típicos, los servicios y el transporte acompañan la dinámica, con precios un 56% más elevados que en enero de 2025.

En México, los precios están un 56% más elevados que en enero del 2025.

Los que anticiparon compras, ganaron

El alza del presupuesto para viajes al extranjero no impacta de manera homogénea en todos los turistas. Un factor clave del comportamiento de la demanda estuvo marcado por el timing de compra. Durante 2024 y el inicio de 2025, la economía argentina transitó un tipo de cambio real bajo, que funcionó como ancla para el proceso de desaceleración de la inflación. A partir del acuerdo con el FMI y el abandono del crawling peg, el dólar tuvo mayor espacio para moverse.

Con ese tipo de cambio más libre, la depreciación mensual solo en julio de este año fue del 12%. Ante tal corrección cambiaria, quienes se anticiparon y compraron pasajes y paquetes turísticos, lograron asegurar precios más bajos, amortiguando el impacto del nuevo escenario. Mientras que aquellos que aún ni se preguntaban a dónde veranear, se encontraron con precios elevados y con grandes posibilidades de disfrutar la Costa Atlántica o algún destino del interior del país.

Muchos argentinos adelantando reservas para viajes al exterior, apalancados en un tipo de cambio que resultaba conveniente. Sin embargo, tras la corrección cambiaria, ese comportamiento se revirtió rápidamente: el encarecimiento de los destinos internacionales llevó a que una parte importante de la demanda se volcara al turismo local. De acuerdo a informe del Blog de Educación Finaciera de Naranja X, los destinos más elegidos del exterior hasta ese momento eran Brasil, Chile, Uruguay, México y República Dominicana en ese orden.

En cuanto a destino, Brasil es el que más consultas mostró por parte de los argentinos

No obstante, la decisión no es lineal considerando que los precios de la Costa argentina ponen en la balanza la opción de turistear en el exterior. Alojarse en Río de Janeiro sigue siendo competitivo y los gastos de Chile pueden ser equiparables. Los precios del turismo en el país se abaratan si no se compran pasajes aéreos.

En este verano, el turismo vuelve a quedar atravesado por el nuevo equilibrio macroeconómico. Viajar al extranjero ya no ofrece las mismas ventajas cambiarias que un año atrás, pero tampoco desaparece del radar. El encarecimiento en pesos es evidente y responde, principalmente, a los cambios en el esquema del tipo de cambio y al fortalecimiento de las monedas regionales, más que a aumentos puntuales de precios en los destinos. La elección entre vacacionar fuera o dentro del país ya no tiene una respuesta evidente, sino que depende de los gustos y del presupuesto específico de cada viajero.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,turismo,verano,vacaciones,viajes,precios

La Ley de Inocencia Fiscal entró en vigencia este viernes tras su publicación en el Boletín Oficial. Desde hoy, los contribuyentes cuentan con nuevas reglas para la declaración y regularización de ahorros no bancarizados y para la determinación de responsabilidades ante presuntas infracciones tributarias. El texto promulgado establece un marco orientado a facilitar la relación entre los ciudadanos y el Estado en materia fiscal, incluyendo cambios en los montos mínimos para sancionar penalmente el delito de evasión, nuevas modalidades para la presentación de declaraciones juradas y la creación de un sistema de presunciones favorables para quienes cumplen con las obligaciones impositivas.

La ley, sancionada en el Congreso el 26 de diciembre y promulgada hoy, rige de manera inmediata pese a que bancos y especialistas esperan todavía precisiones y reglamentaciones extra. La publicación en el Boletín Oficial otorga vigencia plena a sus disposiciones, en línea con el principio de publicidad de los actos de gobierno. La normativa apunta a brindar seguridad jurídica a los contribuyentes, a la vez que introduce herramientas para la Agencia de Recaudación y Control Aduanero (ARCA) en la fiscalización y control del cumplimiento tributario.

“Falta la reglamentación del Poder Ejecutivo, es decir, el decreto reglamentario de la ley. Por ejemplo, la ley habilita al Ejecutivo, en el tema de la declaración jurada simplificada, a establecer más condiciones. Hoy, lo que dice la norma es que el sujeto tiene que tener ingresos hasta $1.000 millones, patrimonio hasta $10.000 millones y no ser gran contribuyente en los últimos dos períodos fiscales y en el corriente. También dice que el Poder Ejecutivo puede incorporar otras restricciones, otras condiciones. Entonces, hay que ver si lo hace”, señala Sebastián Domínguez, tributarista.

El especialista explica que la reglamentación pendiente también involucra a la Agencia de Recaudación y Control Aduanero (ARCA): “ARCA tiene que reglamentar cómo va a ser la declaración jurada simplificada. La ley no dice si ARCA va a poner a disposición ingresos, gastos y deducciones. No dice si uno tiene que aceptar o rechazar eso, o si puede editar la información y modificarla, que es lo lógico, pero la ley no lo dice. Eso va a tener que surgir de la reglamentación por decreto y de la resolución que establezca cómo va a ser el sistema, porque ARCA no tiene toda la información, y la que tiene a veces hay que cambiarla”.

Por otra parte, Domínguez advierte sobre la situación de la Unidad de Información Financiera (UIF). “Ahí hay que ver si la UIF aumenta o no el umbral del efectivo. Hoy por hoy, la UIF dice que hay que hacer controles reforzados cuando se deposita en efectivo por 40 salarios mínimos vitales, o más. Y eso, más o menos, hoy te da un poquito menos de 9.000 dólares. Entonces, hay que ver qué es lo que hace la UIF, si eso se flexibiliza. La Argentina tiene que cumplir con las directrices del GAFI en materia de lavado”, recordó.

El tributarista remarca las restricciones internacionales: “Cuando uno va a salir del país, por ejemplo, Argentina, no puede hacerlo con USD 10.000 o más. Si entrás con más de ese monto, tenés que declararlo. Hay normativa similar a nivel internacional. Si la Argentina modifica ese parámetro y lo aumenta a USD 100.000, como algunos dicen, es complicado porque puede ser objetado por el GAFI y quizás, en el futuro, pasar a Argentina en la lista gris, cosa que le impediría acceder a mercado de capitales”.

Domínguez también refiere a la comunicación del Banco Central: “El BCRA ya dictó la comunicación que decía que no se podían pedir las declaraciones juradas impositivas, por ejemplo, para analizar las operaciones de los clientes, pero no dice hasta qué monto se puede solicitar efectivo sin controles o algo de ese estilo. Eso lo hace la UIF”.

Sobre el impacto en la operatoria bancaria, el tributarista subrayó: “Las normas de lavado no cambiaron en nada. Y hay funcionarios que dicen que con la sola opción por el régimen simplificado de Ganancias alcanza para que alguien vaya y deposite el efectivo y no se hagan controles. Eso es una adhesión a una cuestión tributaria, no da certeza del origen de fondos, por lo cual el análisis de riesgo que tienen que hacer los bancos sigue siendo igual”.

Por último, Domínguez concluye: “Es cierto que aumentó el monto objetivo de la evasión a $100 millones, por lo cual, antes de esto, el delito de evasión tributaria era presente al lavado, y si se presumía que había. Ahora se aumentó a $100 millones, pero eso no quiere decir que no tenga que hacer el análisis para ver si el delito presente es narcotráfico, trata de personas o lo que fuera”.

Uno de los ejes centrales de la Ley de Inocencia Fiscal radica en la actualización de los montos y parámetros para definir la evasión simple y agravada. El límite para considerar un hecho como delito penal tributario subió a $100 millones, según el nuevo artículo 1º del Régimen Penal Tributario. Para la evasión agravada, la base pasó a $1.000 millones. En otros apartados, la normativa también elevó montos mínimos para la aplicación de multas y sanciones administrativas, con valores que van desde los 6 millones hasta los $67,5 millones, dependiendo del tipo de infracción y del contribuyente.

El régimen introduce una declaración jurada simplificada para personas humanas y sucesiones indivisas con ingresos anuales de hasta $1.000 millones y patrimonio de hasta $10.000 millones , siempre que no califiquen como grandes contribuyentes nacionales. Quienes adhieran a esta modalidad podrán acceder a un efecto liberatorio del pago, siempre que acepten la declaración propuesta por la agencia y abonen el importe correspondiente en término. De este modo, se considerarán satisfechas las obligaciones formales y materiales del impuesto a las ganancias para el período fiscal declarado.

La normativa define que la presunción de exactitud de las declaraciones juradas será favorable al contribuyente, salvo que existan discrepancias significativas detectadas por la ARCA. Una diferencia relevante se configura cuando la impugnación genera un incremento de al menos 15% en los saldos de impuestos a favor del organismo, o si la diferencia supera los $100 millones en el caso de impuestos, o los $7 millones en aportes y contribuciones. También se consideran discrepancias si se detecta el uso de facturación apócrifa.

En este último caso, la agencia podrá extender la fiscalización a períodos no prescriptos y aplicar sanciones conforme la ley vigente. Sin embargo, esta extensión no corresponderá para los contribuyentes que hayan cumplido en término con la declaración jurada y el pago bajo la modalidad simplificada, ni para quienes hayan adherido al régimen de regularización de activos según la ley 27.743.

Otra modificación relevante es la reducción de los plazos de prescripción para la acción del fisco. Para los contribuyentes inscriptos que hayan presentado las declaraciones juradas en término y regularizado saldos, el plazo baja de cinco a tres años, salvo que la agencia detecte discrepancias significativas. Para los no inscriptos, el plazo se mantiene en diez años. Las acciones para exigir recupero o devolución de impuestos y para la repetición de tributos prescriben a los cinco años.

La ley prevé la actualización anual automática de todos los montos mínimos y máximos establecidos, a partir del 1º de enero de 2027, siguiendo la variación de la Unidad de Valor Adquisitivo (UVA). La Agencia de Recaudación y Control Aduanero deberá publicar cada año los importes vigentes para el período siguiente.

El texto promulgado excluye expresamente la posibilidad de aplicar la presunción de exactitud en casos donde se detecte documentación apócrifa, omisión de ingresos o deducciones indebidas. En estos supuestos, la agencia podrá impugnar la declaración simplificada y exigir el pago de la diferencia detectada, más los intereses correspondientes.

Respecto del Régimen Penal Tributario, la nueva ley impide al organismo recaudador formular denuncia penal cuando el contribuyente cancele en forma total e incondicional el importe evadido y sus intereses antes de la denuncia. Si la acción penal ya se inició, se extinguirá si el imputado acepta y cancela el monto evadido, los intereses y un adicional del 50% en un plazo de hasta 30 días hábiles desde la notificación de la imputación.

La ley también introduce reglas específicas para la prescripción en materia previsional y en el Código Civil y Comercial. Las acciones para el cobro de aportes y contribuciones de la seguridad social prescribirán a los diez años, plazo que baja a cinco si el contribuyente cumplió con la presentación de la declaración jurada en término y sin discrepancias significativas. Para acciones civiles, el plazo general es de cinco años, salvo que la legislación local disponga lo contrario.

En cuanto a la aplicación territorial, la ley invita a las provincias y a la Ciudad Autónoma de Buenos Aires a adoptar regímenes simplificados de fiscalización, en línea con la normativa nacional. El objetivo consiste en ampliar la cobertura y la homogeneidad de criterios en todo el país.

El principio de efecto liberatorio y presunción de exactitud para las declaraciones juradas apunta a reducir la litigiosidad y a dotar de mayor previsibilidad al vínculo fiscal. Los contribuyentes que opten por la declaración simplificada y cumplan con los requisitos quedan liberados de acciones civiles, penales o administrativas vinculadas a los períodos no prescriptos, salvo que la agencia detecte alguna de las causales de exclusión previstas.

El régimen excluye a quienes califiquen como grandes contribuyentes nacionales, según lo determine la Agencia de Recaudación y Control Aduanero. El Poder Ejecutivo podrá sumar otros requisitos o condiciones, y la agencia podrá excluir del régimen a quienes no cumplan con los parámetros establecidos, habilitando en esos casos la verificación y fiscalización de los períodos no prescriptos.

La ley contempla situaciones especiales para las diferencias de criterio interpretativo o técnico-contable. Si el contribuyente documenta debidamente su posición y presenta las declaraciones antes de ser notificado de una fiscalización, el organismo recaudador podrá decidir no formular denuncia penal, siempre que la diferencia no tenga como finalidad tergiversar la base imponible ni derive de documentación falsa.

En el articulado final, se dispuso la vigencia instantánea de la totalidad de las disposiciones a partir de su publicación en el Boletín Oficial. El texto lleva la firma de Victoria Villarruel, presidenta del Senado, Martin Alexis Menem, presidente de la Cámara de Diputados, y de los secretarios parlamentarios que certificaron la sanción.

El nuevo marco legal se inscribe en la estrategia de dotar de mayor transparencia, seguridad jurídica y previsibilidad al sistema tributario argentino. La implementación de la Ley de Inocencia Fiscal desde hoy impacta en la operatoria cotidiana de millones de contribuyentes y en la relación entre el fisco y los obligados en todo el país.

ECONOMIA

La City tiene su estrategia de inversión para el 2026: apostará por estos bonos, acciones y CEDEAR

El inicio de 2026 encuentra al mercado financiero en una fase distinta a la de los últimos años. El shock inicial del ajuste macroeconómico quedó algo atrás y los activos dejaron de moverse exclusivamente por expectativas políticas. En su lugar, empieza a pesar una combinación más tradicional de variables: equilibrio fiscal, dinámica monetaria, acumulación de reservas, evolución del tipo de cambio y valuaciones relativas. En ese nuevo escenario, los informes recientes de IEB, Allaria y Balanz permiten construir una hoja de ruta bastante clara sobre cómo posicionarse en bonos, acciones y CEDEARs para el arranque del año.

La coincidencia entre las mesas es que oportunidades hay, pero el 2026 exige más estrategia y menos inercia. Ya no alcanza con «estar invertido». El premio estará en la selección de instrumentos, la diversificación real y la lectura fina del riesgo argentino.

La deuda soberana en dólares sigue siendo uno de los pilares de las carteras recomendadas. Sin embargo, el mensaje que dejan los informes es más sofisticado que meses atrás. El rally fuerte ya ocurrió y ahora el mercado empieza a devengar.

Desde IEB Research, el escenario base contempla una continuidad en la compresión del riesgo país, luego de haber perforado la zona de 600 puntos básicos. La firma considera factible una convergencia hacia niveles de 400–500 puntos, siempre que se consolide la disciplina fiscal y la acumulación genuina de reservas. En ese marco, el mayor upside sigue concentrado en los bonos de mayor duration -vencimiento más largo-.

Por ese motivo, IEB mantiene preferencia por títulos como GD35 y GD41, que combinan sensibilidad a spreads con buena liquidez. Son los bonos que mejor capturan una eventual mejora adicional del crédito argentino.

La visión de Balanz coincide en lo esencial, pero agrega un matiz importante. La sociedad de bolsa ratifica su recomendación de compra en GD41, al considerarlo el bono con mayor upside relativo dentro de la curva. No obstante, advierte que la aprobación del Presupuesto y otros hitos políticos ya están incorporados en los precios.

Hacia adelante, el verdadero catalizador será la capacidad del Banco Central de pasar de la estabilidad cambiaria a la acumulación sostenida de reservas.

En bonos bajo ley local, Balanz propone una estrategia adicional como lo es vender GD29 y GD30 para comprar Bonares como AL29 y AL30. El argumento es que los diferenciales de tasa entre ley extranjera y ley local —todavía superiores a los 200 puntos básicos— castigan en exceso a los bonos regidos por legislación argentina.

Bopreales y provinciales

Más allá de los soberanos tradicionales, los informes destacan alternativas interesantes para diversificar riesgo dentro del universo dólar. En ese sentido, Balanz coincide en sostener una visión positiva sobre BPOC7, uno de los Bopreales más líquidos y con mejor relación riesgo–retorno.

Estos instrumentos permiten mantener exposición en dólares con menor volatilidad que los globales, lo que los vuelve atractivos para carteras que buscan estabilidad sin resignar rendimiento.

En el segmento de bonos provinciales, Balanz identifica oportunidades puntuales en Buenos Aires y Córdoba, cuyos bonos rinden varios puntos porcentuales por encima del soberano nacional. La tesis es que, si el crédito argentino continúa mejorando, los provinciales con fundamentos sólidos podrían acompañar la compresión de spreads.

Bonos en pesos

La renta fija en pesos sigue siendo relevante -el carry trade en 2025 dio una ganancia cercana al 10%-, aunque el consenso advierte que el contexto es más volátil que en la segunda mitad de 2025. El nuevo esquema cambiario y la política monetaria del BCRA reintrodujeron ruido en la curva de tasas.

Según IEB, el tramo corto y medio de la curva de tasa fija ya corrigió con fuerza, pero ese ajuste dejó oportunidades en el tramo largo, donde las TIR superan el 30% nominal anual. Para perfiles con tolerancia a la volatilidad, ese segmento vuelve a ser atractivo.

En esa línea, Balanz mantiene su recomendación sobre TY30P, aún luego de la reciente baja del contado con liquidación. A los niveles actuales, la firma estima retornos en dólares cercanos al 7% en un horizonte de corto plazo.

Para quienes buscan cobertura inflacionaria, IEB sigue privilegiando la curva CER corta, destacando TZXM6, bajo la premisa de que la inflación proyectada para los próximos meses se mantiene alineada con las expectativas implícitas del mercado.

Todo esto descansa en los breakeven de inflación, los cuales, rondan el 2% mensual, mientras que los datos de alta frecuencia muestran registros algo superiores. Esa brecha explica por qué muchas carteras combinan tasa fija larga con CER, buscando equilibrio entre rendimiento y cobertura.

Acciones argentinas

Energía, reguladas y bancos concentran el consenso

En renta variable, el mercado dejó atrás el rebote generalizado y entra en una etapa donde la selección sectorial es determinante.

Según Allaria, el sector energético concentra los mayores retornos totales estimados hacia fines de 2026:

- Vista Energy (VIST): 77,2% de retorno total.

- YPF (YPFD): 72,7%.

- Pampa Energía (PAMP): 60,6%.

IEB refuerza esta visión asignando 40% de su cartera modelo a YPF y Vista, reflejando la convicción en Vaca Muerta como motor estructural del equity argentino.

Reguladas

Las utilities combinan alto retorno esperado con un perfil defensivo:

- Edenor (EDN): 82,6%.

- Ecogas (ECOG): 82,1%, con fuerte aporte de dividendos.

- Transportadora de Gas del Norte (TGNO4): 69,9%.

- Metrogas (METR): 55,4%.

IEB mantiene una posición del 30% diversificando, 12,5% TGNO4, 10% ECOG y 7,5% TRAN.

Bancos

El sector financiero mantiene upside, aunque con mayor sensibilidad macro:

- Grupo Financiero Galicia (GGAL): 80,1%.

- Banco Macro (BMA): 76,1%.

- Grupo Supervielle (SUPV): 73,7%.

- Banco BBVA Argentina (BBAR): 58,7%.

La cartera modelo de IEB mantiene un 20% en este sector distribuido en 10% para BBAR y 10% para BMA.

CEDEAR

Y es que en un contexto donde el riesgo argentino sigue siendo el principal factor de volatilidad, los CEDEARs siguen cumpliendo su rol estratégico, diversificar en dólares sin salir del mercado local. Así lo plantea Allaria, que recomienda una cartera concreta de CEDEARs basada en el liderazgo internacional, balances sólidos y exposición a tendencias estructurales.

La selección no apunta a trades tácticos, sino a construir una exposición internacional estable dentro del portafolio total.

Tecnología y servicios digitales

- Adobe aporta ingresos recurrentes y márgenes elevados.

- Globant captura el crecimiento del gasto en transformación digital.

- MercadoLibre combina e-commerce, pagos y logística con fuerte presencia regional.

Consumo, viajes y energía

- Trip.com permite capturar la normalización del turismo global.

- Target aporta un perfil defensivo dentro del consumo.

- Petrobras y Chevron brindan exposición a energía global.

- Vale suma exposición a commodities industriales.

- Medtronic agrega estabilidad y baja correlación con el ciclo.

Riesgos y escenarios

Qué puede salir mal y cómo impacta en la cartera

Si bien el consenso de mercado para 2026 es constructivo, los informes de IEB, Allaria y Balanz coinciden en que el escenario base no está exento de riesgos. Entender qué variables pueden desviarse es clave para calibrar posiciones y evitar sorpresas.

El principal riesgo macro sigue siendo el frente externo. Gran parte del optimismo en bonos soberanos descansa en la expectativa de que el BCRA logre acumular reservas netas durante 2026. Si esa dinámica se demora —ya sea por menor ingreso de dólares comerciales, mayor demanda de importaciones o un shock externo—, el mercado podría frenar la compresión del riesgo país.

En ese escenario, los bonos largos como GD41 serían los más sensibles. No necesariamente implicaría una reversión abrupta, pero sí un período de precios laterales o mayor volatilidad. En cambio, instrumentos como AL29, AL30 o BPOC7 tenderían a mostrar un comportamiento más defensivo dentro del universo dólar.

Otro foco de atención es la dinámica del mercado de pesos. Un rebrote de inflación, una mayor dolarización o un evento político inesperado podrían volver a presionar las tasas. En ese contexto, los bonos a tasa fija larga —como TY30P— sufrirían más, mientras que la curva CER corta volvería a funcionar como refugio táctico.

Este riesgo explica por qué las mesas recomiendan no concentrar toda la exposición en un solo tipo de instrumento en pesos y combinar duration con cobertura inflacionaria.

En el plano internacional, los CEDEARs no están exentos de riesgos. Una corrección en Wall Street —por suba de tasas, desaceleración económica o eventos geopolíticos— impactaría directamente en compañías como Adobe, Tesla, MercadoLibre o Chevron. La diferencia es que, frente a ese escenario, los CEDEARs siguen ofreciendo diversificación de riesgo país, aunque no inmunidad frente a la volatilidad intenacional.

Por eso, Allaria no plantea la cartera de CEDEARs como una apuesta direccional de corto plazo, sino como una posición estructural, capaz de atravesar distintos ciclos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,bonos,inversiones

Cuándo es el sorteo de la fase de grupos de la Copa Sudamericana 2026

¿Se cortan viajes ultra baratos al exterior?: monedas de la región se aprecian y cambia la ecuación

Con un decreto y sin especificar el monto, el Gobierno les aumentó el sueldo a los funcionarios

El verano de Kicillof: con la mira en 2027, mezclará relax, gestión y política para alimentar su perfil opositor a Milei

Desesperado descargo de Juana Repetto porque su hermano no la invitó al casamiento: «El siempre fue primero para mi»

Trump claims White House doctors report him in ‘perfect health,’ says he ‘aced’ third straight cognitive exam

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

Axel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

POLITICA3 días ago

POLITICA3 días agoDocumento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

- POLITICA2 días ago

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

- ECONOMIA3 días ago

El Gobierno avanza en un REPO por u$s2.000 millones para enfrentar los vencimientos de deuda