ECONOMIA

Rige la Ley de Inocencia Fiscal: qué cambia desde hoy para los contribuyentes

La Ley de Inocencia Fiscal entró en vigencia este viernes tras su publicación en el Boletín Oficial. Desde hoy, los contribuyentes cuentan con nuevas reglas para la declaración y regularización de ahorros no bancarizados y para la determinación de responsabilidades ante presuntas infracciones tributarias. El texto promulgado establece un marco orientado a facilitar la relación entre los ciudadanos y el Estado en materia fiscal, incluyendo cambios en los montos mínimos para sancionar penalmente el delito de evasión, nuevas modalidades para la presentación de declaraciones juradas y la creación de un sistema de presunciones favorables para quienes cumplen con las obligaciones impositivas.

La ley, sancionada en el Congreso el 26 de diciembre y promulgada hoy, rige de manera inmediata pese a que bancos y especialistas esperan todavía precisiones y reglamentaciones extra. La publicación en el Boletín Oficial otorga vigencia plena a sus disposiciones, en línea con el principio de publicidad de los actos de gobierno. La normativa apunta a brindar seguridad jurídica a los contribuyentes, a la vez que introduce herramientas para la Agencia de Recaudación y Control Aduanero (ARCA) en la fiscalización y control del cumplimiento tributario.

“Falta la reglamentación del Poder Ejecutivo, es decir, el decreto reglamentario de la ley. Por ejemplo, la ley habilita al Ejecutivo, en el tema de la declaración jurada simplificada, a establecer más condiciones. Hoy, lo que dice la norma es que el sujeto tiene que tener ingresos hasta $1.000 millones, patrimonio hasta $10.000 millones y no ser gran contribuyente en los últimos dos períodos fiscales y en el corriente. También dice que el Poder Ejecutivo puede incorporar otras restricciones, otras condiciones. Entonces, hay que ver si lo hace”, señala Sebastián Domínguez, tributarista.

El especialista explica que la reglamentación pendiente también involucra a la Agencia de Recaudación y Control Aduanero (ARCA): “ARCA tiene que reglamentar cómo va a ser la declaración jurada simplificada. La ley no dice si ARCA va a poner a disposición ingresos, gastos y deducciones. No dice si uno tiene que aceptar o rechazar eso, o si puede editar la información y modificarla, que es lo lógico, pero la ley no lo dice. Eso va a tener que surgir de la reglamentación por decreto y de la resolución que establezca cómo va a ser el sistema, porque ARCA no tiene toda la información, y la que tiene a veces hay que cambiarla”.

Por otra parte, Domínguez advierte sobre la situación de la Unidad de Información Financiera (UIF). “Ahí hay que ver si la UIF aumenta o no el umbral del efectivo. Hoy por hoy, la UIF dice que hay que hacer controles reforzados cuando se deposita en efectivo por 40 salarios mínimos vitales, o más. Y eso, más o menos, hoy te da un poquito menos de 9.000 dólares. Entonces, hay que ver qué es lo que hace la UIF, si eso se flexibiliza. La Argentina tiene que cumplir con las directrices del GAFI en materia de lavado”, recordó.

El tributarista remarca las restricciones internacionales: “Cuando uno va a salir del país, por ejemplo, Argentina, no puede hacerlo con USD 10.000 o más. Si entrás con más de ese monto, tenés que declararlo. Hay normativa similar a nivel internacional. Si la Argentina modifica ese parámetro y lo aumenta a USD 100.000, como algunos dicen, es complicado porque puede ser objetado por el GAFI y quizás, en el futuro, pasar a Argentina en la lista gris, cosa que le impediría acceder a mercado de capitales”.

Domínguez también refiere a la comunicación del Banco Central: “El BCRA ya dictó la comunicación que decía que no se podían pedir las declaraciones juradas impositivas, por ejemplo, para analizar las operaciones de los clientes, pero no dice hasta qué monto se puede solicitar efectivo sin controles o algo de ese estilo. Eso lo hace la UIF”.

Sobre el impacto en la operatoria bancaria, el tributarista subrayó: “Las normas de lavado no cambiaron en nada. Y hay funcionarios que dicen que con la sola opción por el régimen simplificado de Ganancias alcanza para que alguien vaya y deposite el efectivo y no se hagan controles. Eso es una adhesión a una cuestión tributaria, no da certeza del origen de fondos, por lo cual el análisis de riesgo que tienen que hacer los bancos sigue siendo igual”.

Por último, Domínguez concluye: “Es cierto que aumentó el monto objetivo de la evasión a $100 millones, por lo cual, antes de esto, el delito de evasión tributaria era presente al lavado, y si se presumía que había. Ahora se aumentó a $100 millones, pero eso no quiere decir que no tenga que hacer el análisis para ver si el delito presente es narcotráfico, trata de personas o lo que fuera”.

Uno de los ejes centrales de la Ley de Inocencia Fiscal radica en la actualización de los montos y parámetros para definir la evasión simple y agravada. El límite para considerar un hecho como delito penal tributario subió a $100 millones, según el nuevo artículo 1º del Régimen Penal Tributario. Para la evasión agravada, la base pasó a $1.000 millones. En otros apartados, la normativa también elevó montos mínimos para la aplicación de multas y sanciones administrativas, con valores que van desde los 6 millones hasta los $67,5 millones, dependiendo del tipo de infracción y del contribuyente.

El régimen introduce una declaración jurada simplificada para personas humanas y sucesiones indivisas con ingresos anuales de hasta $1.000 millones y patrimonio de hasta $10.000 millones , siempre que no califiquen como grandes contribuyentes nacionales. Quienes adhieran a esta modalidad podrán acceder a un efecto liberatorio del pago, siempre que acepten la declaración propuesta por la agencia y abonen el importe correspondiente en término. De este modo, se considerarán satisfechas las obligaciones formales y materiales del impuesto a las ganancias para el período fiscal declarado.

La normativa define que la presunción de exactitud de las declaraciones juradas será favorable al contribuyente, salvo que existan discrepancias significativas detectadas por la ARCA. Una diferencia relevante se configura cuando la impugnación genera un incremento de al menos 15% en los saldos de impuestos a favor del organismo, o si la diferencia supera los $100 millones en el caso de impuestos, o los $7 millones en aportes y contribuciones. También se consideran discrepancias si se detecta el uso de facturación apócrifa.

En este último caso, la agencia podrá extender la fiscalización a períodos no prescriptos y aplicar sanciones conforme la ley vigente. Sin embargo, esta extensión no corresponderá para los contribuyentes que hayan cumplido en término con la declaración jurada y el pago bajo la modalidad simplificada, ni para quienes hayan adherido al régimen de regularización de activos según la ley 27.743.

Otra modificación relevante es la reducción de los plazos de prescripción para la acción del fisco. Para los contribuyentes inscriptos que hayan presentado las declaraciones juradas en término y regularizado saldos, el plazo baja de cinco a tres años, salvo que la agencia detecte discrepancias significativas. Para los no inscriptos, el plazo se mantiene en diez años. Las acciones para exigir recupero o devolución de impuestos y para la repetición de tributos prescriben a los cinco años.

La ley prevé la actualización anual automática de todos los montos mínimos y máximos establecidos, a partir del 1º de enero de 2027, siguiendo la variación de la Unidad de Valor Adquisitivo (UVA). La Agencia de Recaudación y Control Aduanero deberá publicar cada año los importes vigentes para el período siguiente.

El texto promulgado excluye expresamente la posibilidad de aplicar la presunción de exactitud en casos donde se detecte documentación apócrifa, omisión de ingresos o deducciones indebidas. En estos supuestos, la agencia podrá impugnar la declaración simplificada y exigir el pago de la diferencia detectada, más los intereses correspondientes.

Respecto del Régimen Penal Tributario, la nueva ley impide al organismo recaudador formular denuncia penal cuando el contribuyente cancele en forma total e incondicional el importe evadido y sus intereses antes de la denuncia. Si la acción penal ya se inició, se extinguirá si el imputado acepta y cancela el monto evadido, los intereses y un adicional del 50% en un plazo de hasta 30 días hábiles desde la notificación de la imputación.

La ley también introduce reglas específicas para la prescripción en materia previsional y en el Código Civil y Comercial. Las acciones para el cobro de aportes y contribuciones de la seguridad social prescribirán a los diez años, plazo que baja a cinco si el contribuyente cumplió con la presentación de la declaración jurada en término y sin discrepancias significativas. Para acciones civiles, el plazo general es de cinco años, salvo que la legislación local disponga lo contrario.

En cuanto a la aplicación territorial, la ley invita a las provincias y a la Ciudad Autónoma de Buenos Aires a adoptar regímenes simplificados de fiscalización, en línea con la normativa nacional. El objetivo consiste en ampliar la cobertura y la homogeneidad de criterios en todo el país.

El principio de efecto liberatorio y presunción de exactitud para las declaraciones juradas apunta a reducir la litigiosidad y a dotar de mayor previsibilidad al vínculo fiscal. Los contribuyentes que opten por la declaración simplificada y cumplan con los requisitos quedan liberados de acciones civiles, penales o administrativas vinculadas a los períodos no prescriptos, salvo que la agencia detecte alguna de las causales de exclusión previstas.

El régimen excluye a quienes califiquen como grandes contribuyentes nacionales, según lo determine la Agencia de Recaudación y Control Aduanero. El Poder Ejecutivo podrá sumar otros requisitos o condiciones, y la agencia podrá excluir del régimen a quienes no cumplan con los parámetros establecidos, habilitando en esos casos la verificación y fiscalización de los períodos no prescriptos.

La ley contempla situaciones especiales para las diferencias de criterio interpretativo o técnico-contable. Si el contribuyente documenta debidamente su posición y presenta las declaraciones antes de ser notificado de una fiscalización, el organismo recaudador podrá decidir no formular denuncia penal, siempre que la diferencia no tenga como finalidad tergiversar la base imponible ni derive de documentación falsa.

En el articulado final, se dispuso la vigencia instantánea de la totalidad de las disposiciones a partir de su publicación en el Boletín Oficial. El texto lleva la firma de Victoria Villarruel, presidenta del Senado, Martin Alexis Menem, presidente de la Cámara de Diputados, y de los secretarios parlamentarios que certificaron la sanción.

El nuevo marco legal se inscribe en la estrategia de dotar de mayor transparencia, seguridad jurídica y previsibilidad al sistema tributario argentino. La implementación de la Ley de Inocencia Fiscal desde hoy impacta en la operatoria cotidiana de millones de contribuyentes y en la relación entre el fisco y los obligados en todo el país.

ECONOMIA

Dato que alarma: el cálculo que revela cuánta plata necesita un joven para vivir solo en Argentina

En Argentina, independizarse dejó de ser un paso natural en la transición hacia la adultez para convertirse en un desafío económico. La informalidad laboral, el aumento de los alquileres y de los servicios, junto con ingresos que no acompañan ese ritmo, funcionan como barreras estructurales que condicionan esta decisión.

Según la Fundación Tejido Urbano, cuatro de cada diez jóvenes de entre 25 y 35 años no logra sostener un proyecto habitacional propio y continúa viviendo en el hogar de origen, aun en plena edad productiva. En términos absolutos, esto equivale a casi 1,8 millones de personas.

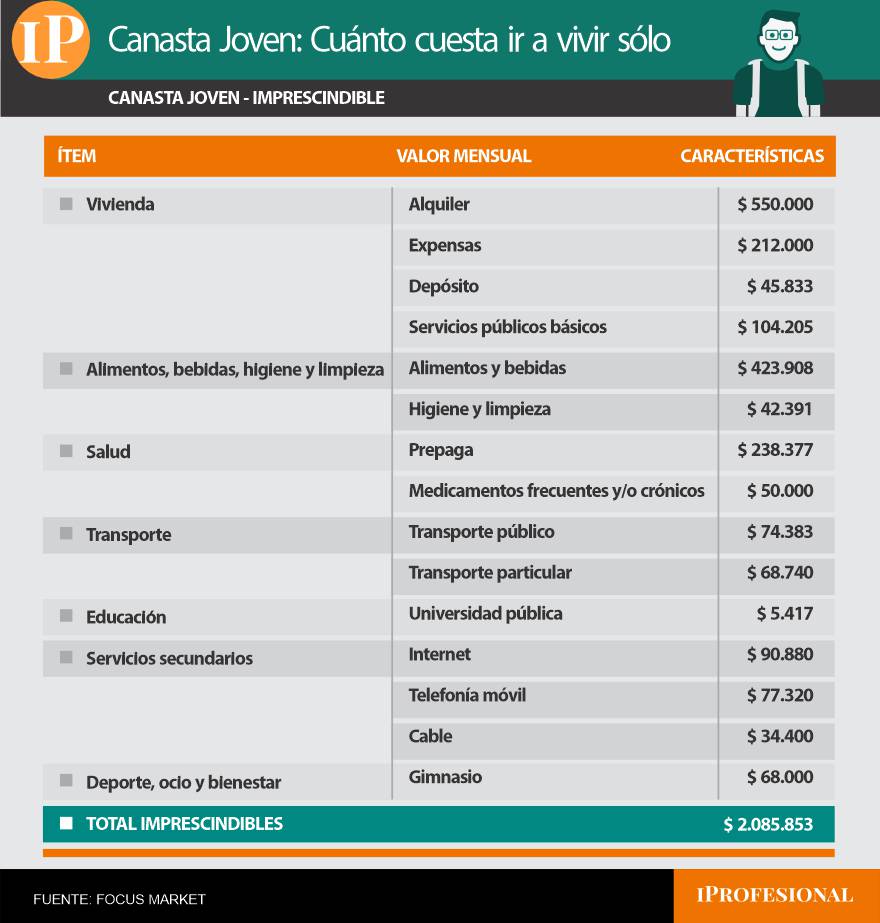

En este contexto, desde Focus Market elaboramos una «Canasta Joven», un ejercicio que busca estimar cuánto debería destinar por mes una persona de entre 20 y 30 años para independizarse. Para ello se dividieron los gastos en categorías y, al mismo tiempo, en dos grandes subgrupos: consumos imprescindibles y consumos variables u opcionales, asociados al desarrollo personal, el ocio y algunos servicios propios de la vida urbana actual.

La primera parte de la canasta reúne los gastos mínimos necesarios para sostener una vida independiente: vivienda, alimentos, salud básica, transporte, educación pública, conectividad y actividad física.

La informalidad laboral complica el acceso al alquiler

Una de las principales barreras estructurales es la informalidad laboral, que limita el acceso al mercado de alquileres. Para firmar un contrato es habitual que se exijan recibos de sueldo y una garantía propietaria. Sin embargo, con niveles de informalidad que alcanzan al 36% de los jóvenes, muchos no pueden cumplir con esos requisitos o acreditarlos formalmente.

En términos de costos, alquilar un departamento de dos ambientes de aproximadamente 35 m² en un barrio como Belgrano requiere alrededor de $550.000 mensuales solo en concepto de alquiler. A este monto se suman $212.000 de expensas (que incluyen servicios como SUM, ascensor y portería o vigilancia) y el equivalente a un mes de alquiler en concepto de depósito.

Como este último es un pago inicial «único», para este ejercicio se prorrateó en 12 meses, lo que representa $45.833 mensuales. A su vez, los servicios públicos básicos como agua, luz y gas registran un promedio conjunto de $104.205 mensuales, considerando las boletas promedio de febrero. De esta manera, el costo mensual de la categoría vivienda asciende a 912.038 pesos.

El costo mensual de la categoría vivienda asciende a 912.038 pesos.

La segunda categoría contempla alimentos, bebidas, higiene y limpieza, es decir, el gasto habitual de supermercado. Si bien el Instituto Nacional de Estadística y Censos (INDEC) publica la Canasta Básica Alimentaria (CBA), en este caso se realizaron ajustes para reflejar de manera más realista los hábitos de consumo de un joven urbano.

El cálculo incorpora distintos coeficientes: uno asociado a la diversificación y calidad alimentaria, otro vinculado al consumo de alimentos listos o procesados, un tercero relacionado con bebidas (alcohólicas y no alcohólicas), snacks y golosinas, y un cuarto que contempla el consumo fuera del hogar. Bajo estos supuestos, el gasto mensual en alimentos y bebidas alcanza los $423.908. Como referencia, la CBA para un adulto equivalente se ubicó en enero de 2026 en $201.939.

En cuanto a los productos de higiene personal y limpieza del hogar, se tomaron como referencia las encuestas de gastos de los hogares, que ubican este rubro entre el 5% y el 10% del gasto mensual en supermercado. Aplicando ese criterio, el gasto estimado asciende a $42.391 mensuales. En conjunto, la categoría alimentos, bebidas, higiene y limpieza alcanza los $466.299 mensuales.

En conjunto, la categoría alimentos, bebidas, higiene y limpieza alcanza los $466.299 mensuales

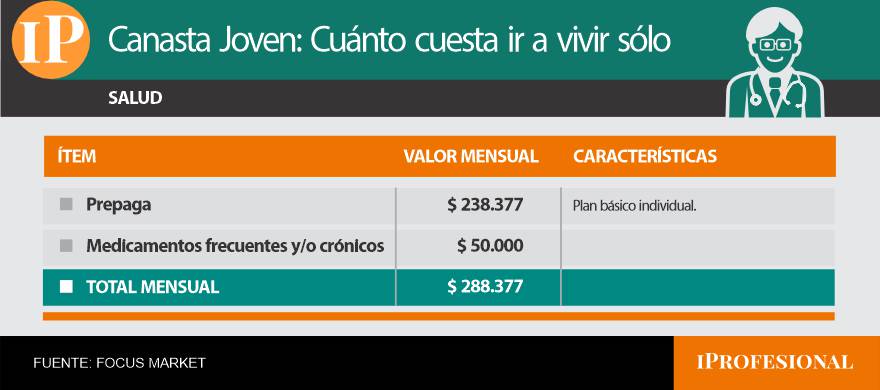

Cuánto cuesta la salud privada para un joven

El acceso a la salud en Argentina se organiza a través de tres subsistemas: el público, de acceso gratuito; el de la seguridad social, mediante obras sociales vinculadas al empleo formal; y el privado, a través de empresas de medicina prepaga.

Para los jóvenes que buscan independizarse, la informalidad laboral vuelve a ser un factor determinante. Quienes no cuentan con empleo formal no acceden automáticamente a una obra social, por lo que deben optar entre atenderse exclusivamente en el sistema público o contratar un plan privado. En este cálculo se eligió un plan individual básico de medicina prepaga para una persona de entre 25 y 35 años, con un valor promedio de $238.377 mensuales, sin incluir copagos por prácticas específicas.

A esto se suma el gasto en medicamentos. Un estudio realizado por la Universidad Argentina de la Empresa (UADE) junto a Voices! señala que la automedicación es una práctica extendida en el país, determinando así que seis de cada diez argentinos consumen con frecuencia analgésicos o antiinflamatorios. En función de esos hábitos, se estimó un gasto mensual promedio de $50.000 en medicamentos frecuentes o tratamientos crónicos.

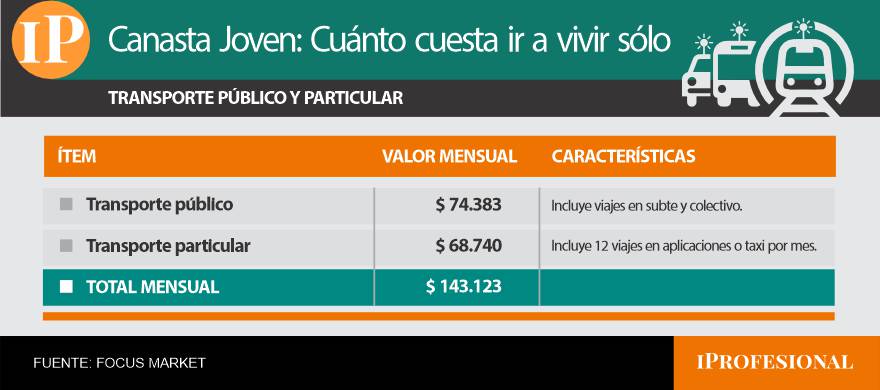

La tercera categoría es la del transporte para los desplazamientos diarios. Dado que una parte significativa de los jóvenes no logra independizarse, se asume que en la mayoría de los casos tampoco cuenta con la capacidad económica para adquirir y mantener un vehículo propio. En consecuencia, la movilidad se resuelve mediante transporte público y, en menor medida, a través de servicios particulares.

Para esta estimación se tomaron 96 viajes mensuales en colectivo y/o subte y 12 viajes en servicios como Uber o taxi. Con las tarifas vigentes desde marzo, el boleto de colectivo en la Ciudad de Buenos Aires para tramos de entre 3 y 6 kilómetros cuesta $757,64 con tarjeta SUBE registrada, mientras que el viaje en subte, una vez superados los 40 viajes mensuales, tiene un valor de $792 por tramo.

Bajo estos supuestos, el gasto mensual en transporte público se ubica en aproximadamente $74.383. En cuanto al transporte particular, se estimó un gasto mensual de $68.740 contemplando viajes promedio de 15 kilómetros en horario pico. De esta manera, el costo total de movilidad asciende a $143.123 mensuales.

El costo de utilizar transporte público puede superar los 140.000 pesos

Respecto a la categoría educación, se consideró el escenario de cursar en la Universidad de Buenos Aires (UBA), que no cuenta con arancel mensual pero sí implica gastos asociados a útiles y materiales básicos que, prorrateados anualmente, representan $5.417 por mes.

En servicios secundarios, incorporamos aquellos de conectividad indispensables: internet ($90.880), telefonía móvil ($77.320) y cable ($34.400). En deportes, ocio y recreación, para ser generales se incluyó únicamente la cuota de un gimnasio como actividad básica ($68.000).

Así, el costo mensual de los gastos mínimos y necesarios para independizarse asciende a 2.085.853 pesos

El costo mensual de los gastos mínimos y necesarios para independizarse super los 2 millones de pesos

Qué gastos opcionales se suman a la canasta

A partir de ese piso, la canasta incorpora un segundo grupo de consumos que, si bien no son estrictamente indispensables para la supervivencia, forman parte de la vida social, educativa y cultural de muchos jóvenes.

En Salud, aparece el acompañamiento terapéutico, una práctica cada vez más presente en la vida cotidiana. Para este ejercicio se incluyeron dos sesiones mensuales de terapia psicológica, con un valor promedio de $40.000 cada una, lo que representa $80.000 mensuales.

En Educación, también se consideró un escenario alternativo al de la universidad pública: estudiar en una universidad privada. Dado que los aranceles varían según institución, carrera y prestigio académico, se calculó un promedio entre siete universidades privadas, lo que arroja un costo mensual de $1.101.206. A esto puede sumarse la realización de cursos extracurriculares con certificación, estimados en $27.200 mensuales.

Como gran parte del consumo cultural y de entretenimiento se canaliza a través de plataformas digitales, se adicionan los gastos en streaming, que incluyen servicios de películas, música y packs deportivos, con un costo estimado en $56.505 mensuales.

También se contemplaron suscripciones a herramientas de inteligencia artificial y ampliación de almacenamiento en la nube, utilizadas cada vez con mayor frecuencia en ámbitos laborales o educativos, con un gasto estimado de $39.945.

Respecto al apartado de Deporte, ocio y bienestar pueden incorporarse la cuota de un club deportivo ($70.000), salidas recreativas económicas como el cine ($12.500), y la asistencia a recitales o conciertos, cuyo valor anual se prorrateó en $30.000 mensuales. También se contempló el gasto anual de vacaciones de una semana en la Costa Atlántica, incluyendo alojamiento, comidas y traslados, prorrateado en $40.417 por mes.

En conjunto, este grupo de consumos variables y opcionales suma $1.457.773 mensuales y en conjunto con los imprescindibles, elevan la Canasta Joven a 3.543.626 pesos.

La Canasta Joven también incluye consumos variales y opcionales

Cuántos salarios mínimos se necesitan para vivir solo

A partir de marzo, el Salario Mínimo Vital y Móvil es de $352.400. Este ingreso representa apenas el 10% del valor estimado de la Canasta Joven Completa. Dicho en otras palabras, serían necesarios cerca de diez salarios mínimos para cubrir el costo total de esta canasta.

La magnitud de esta brecha permite dimensionar por qué la independencia económica se vuelve cada vez más difícil para una parte importante de los jóvenes. La combinación de ingresos inestables, altos costos de vivienda y requisitos formales de acceso al alquiler configura un escenario en el que incluso quienes trabajan encuentran dificultades para sostener un proyecto de vida autónomo.

Mejorar esta situación requiere abordar de manera simultánea varios problemas estructurales. Por un lado, consolidar la formalización del empleo joven y avanzar en políticas que faciliten el acceso a la vivienda, ya sea mediante garantías alternativas, créditos accesibles o esquemas de alquiler más flexibles. Por otro, promover condiciones económicas que permitan que los ingresos crezcan en línea con el costo de vida. Sin cambios estructurales en estos aspectos, la independencia seguirá postergándose y el hogar familiar continuará siendo para muchos jóvenes la única alternativa posible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario mínimo vital y móvil,alquileres,empleo joven,costo

ECONOMIA

La suba de la nafta presiona a la inflación de marzo y deja sin margen al Gobierno para inyectar pesos en la economía

El mercado sigue con expectativa lo que pueda suceder en la licitación de bonos que realizará hoy el Tesoro, en coincidencia con la divulgación del dato de inflación de febrero por parte del Instituto Nacional de Estadística y Censos (Indec). Sin embargo, la preocupación pasa por el índice de marzo, que viene muy presionado por la suba de la nafta, que ya acumula 8% en el mes.

El Tesoro sale hoy a renovar casi $10 billones, a través de la colocación de bonos a tasa fija de corto plazo, como también a tasa variable y ajustados por inflación. Todo indica que posiblemente opte por renovar la totalidad o una proporción considerable. El objetivo sería evitar la expansión monetaria cuando la inflación se mantiene en valores mucho más elevados que los deseados por el Gobierno.

De hecho fue el propio Javier Milei quien le envió un mensaje al titular del Central, Santiago Bausili: “Preparate porque te van a salir los dólares por las orejas”. Pero, acto seguido, reclamó: “Que no se vaya a la inflación, por favor. O sea, cuidado cómo los comprás. Ya saben que, si fuera por mí… Pero bueno, no me voy a meter, es una cuestión de independencia”.

De esta forma, el Presidente, en medio del Argentina Week, expresó su preocupación por la emisión monetaria que conlleva la compra de dólares. Sucede que en la práctica el plan de remonetización todavía no arrancó. Los pesos que emitió el BCRA para comprar más de USD 3.000 millones en lo que va del año fueron inmediatamente reabsorbidos y el principal mecanismo fue la refinanciación de los vencimientos de deuda en pesos por encima del 100 por ciento.

Un informe del IERAL de la Fundación Mediterránea puntualizó que la base monetaria se contrajo en $2 billones en lo que va del año. Se trata de un esfuerzo de parte del Gobierno para que la inflación perfore el 2% mensual, algo que no sucederá en el corto plazo.

Esa disminución se da a pesar que las compras de dólares del Central significaron una expansión de $3,9 billones desde el arranque de 2026. Sin embargo, las colocación de deuda del Tesoro absorbieron $3 billones y el resto corrió por cuenta del Central, vía emisión de bonos y otros instrumentos de esterilización, por ejemplo futuros de dólar.

La contracara es que las tasas arrancaron muy elevadas el año, pero gradualmente fueron acomodándose. El tramo corto de la curva de bonos en moneda local registró un retroceso de 500 puntos básicos, para estabilizarse en torno al 33 por ciento.

¿Existe margen para que nuevas bajas de tasas? Según el IERAL el espacio para una reducción adicional luce acotado. “En el corto plazo el espacio para nuevas bajas luce acotado. La paridad de tasas, que combina la tasa internacional, las expectativas de depreciación y el riesgo país, junto con una inflación todavía elevada requieren mantener rendimientos reales positivos para sostener la demanda de activos en pesos”, agregaron.

Milei insistió en que el objetivo es que la inflación baje a partir de agosto a niveles inferiores al 1 por ciento. Se trata, sin embargo, de un objetivo complicado por las presiones que subsisten en distintos sectores. Por lo pronto, ya sería un logro para el Gobierno que el índice de marzo se ubique por debajo del 3 por ciento.

El aumento de la nafta ya acumula 8% en lo que va de marzo y refleja parcialmente el aumento del barril de petróleo, que en las últimas horas volvió a ubicarse por encima de los 90 dólares. Los expertos estiman que se mantendrá en estos niveles al menos por los próximos dos meses. Hasta el momento, los esfuerzos de Donald Trump para controlar los precios dieron resultados discretos.

Pero, además de la nafta, marzo es un mes de estacionalidad alta por el inicio del ciclo lectivo y Semana Santa, junto a la suba en alimentos y en servicios públicos. Lo único que juega a favor es la baja del dólar, que ayer volvió a perforar los $ 1.400 para la cotización mayorista y actúa como el único ancla antiinflacionaria.

Las billeteras digitales, también conocidas como e wallets, irrumpieron en el escenario financiero abriendo un abanico de nuevas posibilidades para realizar pagos de forma 100% digital. Mercado Pago lidera el ranking, consolidándose como la billetera virtual más utilizada en Argentina. Su popularidad se expande hacia el territorio latinoamericano, en donde cada vez más usuarios la eligen para sus transacciones.

Pero su masiva adopción no fue repentina, Mercado Pago fue lanzada en 2003 con el objetivo de facilitar las transacciones en Mercado Libre, la plataforma de comercio electrónico más grande de América Latina. En 2009 comenzó a abrirse a terceros, pero no fue hasta el 2020 que la billetera digital logró una adopción masiva.

Su auge se dio en un contexto de crisis sanitaria, cuando los pagos digitales cobraron mayor relevancia. En paralelo, se dio el crecimiento de nuevas industrias online que comenzaron a incluir la opción de Mercado Pago en sus menús. Tal es el caso de la industria de los casinos online; los usuarios pueden retirar las ganancias de los juegos en Mercado Pago, pero las transacciones son solo una de las múltiples funciones que ofrece la empresa.

Compras online

El boom del comercio electrónico consolidó las bases para que emergieran las billeteras virtuales, que ofrecen formas de pago alineadas con las nuevas tendencias de consumo: rápidas y accesibles. Mercado Pago, vinculada a la gigante Mercado Libre, es una de las opciones más utilizadas en Argentina para realizar todo tipo de compras online.

Su popularidad ha incrementado la confianza de los usuarios, y también de los comercios, que han optado por incluirla. Además, otras apps y tiendas digitales fuera del ecosistema de Mercado Libre han decidido incorporar Mercado Pago, reconociendo la preferencia creciente de los argentinos por pagar con esta billetera.

Pagos cotidianos con QR

La opción de pagos con QR revolucionó al sector fintech en Argentina. Mediante un simple escaneo con el celular, los usuarios pueden realizar pagos en tiendas físicas eliminando la necesidad del uso del dinero en efectivo. Mercado Pago ofrece una gran flexibilidad, permitiendo pagar con saldo en la cuenta, tarjeta o dinero transferido. La transacción se completa en unos pocos segundos, facilitando la gestión de compra tanto para los consumidores como para los comercios.

El uso del QR fue tan masivo que desató polémica en el ecosistema fintech, plantando una discusión sobre el posible monopolio en este tipo de sistema de pago, con MODO como protagonista principal de la discusión. Ante esta situación el BCRA avanzó en la interoperabilidad de pagos con QR, que establece que todos los sistemas de pagos digital deben ser compatibles entre sí. Desde entonces, los pagos con QR aumentaron significativamente.

Pago de servicios

La app de Mercado Pago no solo está diseñada para que los clientes realicen compras de manera rápida y sencilla, sino también para puedan resolver trámites de manera eficiente. Uno de los usos más comunes es el pago de servicios, como el gas, la electricidad e internet, entre otros. Al ser gastos fijos mensuales, los pagos pueden programarse con facilidad, evitando que los usuarios deban estar pendientes de las fechas de vencimiento.

Con la opción de pago de servicios programados, Mercado Pago busca insertarse como un facilitador clave en las transacciones, facilitando las gestiones de la vida cotidiana de los argentinos. En algunos casos, y solo para ciertos servicios, la plataforma ofrece descuentos o promociones especiales.

Transferencias a terceros

Entre las funciones más utilizadas, destacan las transferencias a terceros. Las billeteras virtuales han agilizado muchísimo el envío de dinero entre personas; ya sean amigos, familiares o conocidos ya que, para realizarlas, solo se requiere de un alias, CBU o número de teléfono. Además, las transferencias son instantáneas, supliendo el dinero en efectivo que comúnmente se utilizaba para pagos informales de sumas pequeñas como, por ejemplo, dividir una cuenta entre amigos.

Mercado Pago no gozaría de semejante popularidad si no contara con un robusto sistema de ciberseguridad que inspire confianza en sus clientes. La empresa utiliza herramientas de cifrado de datos, sistemas de monitoreo constante y verificación de dispositivos que permiten corregir vulnerabilidades y prevenir fraudes, evitando casos como el del programador que engaño a Aerolíneas Argentinas, y asegurando un entorno seguro para los usuarios.

Ahorro y administración de dinero

Las nuevas tecnologías fintech, como Mercado Pago, buscan ofrecer a los usuarios herramientas prácticas para la gestión del dinero, algo esencial en los tiempos que corren, marcados por la digitalización y las nuevas tendencias de inversión, como las criptomonedas. En Argentina, se suma el contexto socioeconómico frágil que impulsa a los argentinos a buscar formas de proteger y rentabilizar sus ahorros.

Mercado Pago no permite la compra directa de criptomonedas, pero sí ofrece herramientas para la administración financiera, con oportunidad de generar rendimientos diarios. De esto trata la función «haz crecer tu dinero», que permite a los usuarios invertir el saldo de su cuenta en un fondo común de inversión. La inclusión de estas herramientas refleja cómo Mercado Pago apunta a la oferta de un servicio integral, que contempla no solo la gestión de pagos sino también la administración financiera.

El contenido de la presente comunicación o mensaje tiene fines exclusivamente informativos y no constituye promoción, recomendación ni incentivo para participar en actividades de juego o apuestas en los términos de la normativa vigente en la República Argentina por parte de iProfesional. Tampoco representa un compromiso por parte de iProfesional de participar, intermediar o comercializar este tipo de actividades.

El lector asume plena responsabilidad por las decisiones que adopte y libera a iProfesional de toda responsabilidad vinculada a su participación en plataformas de juego o apuestas mencionadas en el contenido. Se recomienda al lector realizar su propia investigación y verificar que cualquier operador se encuentre debidamente autorizado por la autoridad regulatoria competente antes de participar.

iProfesional se exime expresamente de cualquier responsabilidad legal derivada del uso de esta información. iProfesional no opera, administra ni representa plataformas de juego y no brinda asesoramiento legal, financiero ni en materia de juego o apuestas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mercado pago,billetera virtual,inversiones

Milei subordinó su agenda internacional a necesidades domésticas: consolida a los industriales como enemigos

El tierno posteo de Indiana Cubero a su novio Thiago Silvero para celebrar sus tres meses de amor: “Mi vida”

Newsom knocked for ‘insane’ California gas prices after blaming Trump for rising costs

El Gobierno oficializó la designación de Alejandro Ramírez al frente de la Inspección General de Justicia

Dato que alarma: el cálculo que revela cuánta plata necesita un joven para vivir solo en Argentina

Los estatales anunciaron un paro de una semana que afectará a 27 aeropuertos del país

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas

¿Fraude? Robertito Funes Ugarte contó todo sobre el “porro” y el celular dentro de Gran Hermano: “Se dice que les pasan información a los chicos”

CHIMENTOS3 días ago

CHIMENTOS3 días agoJenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

- POLITICA2 días ago

Juan Carlos Schmid deja la conducción de Dragado y Balizamiento después de 33 años

- CHIMENTOS1 día ago

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”