ECONOMIA

ARCA vigila tus transferencias: desde qué monto controla los movimientos en enero 2026

Arrancó el nuevo año y muchos usuarios están atentos con lo que sucede si reciben una suma importante de dinero en su cuenta bancaria o billetera virtual

02/01/2026 – 15:00hs

La Agencia Nacional de Recaudación y Control Aduanero (ARCA) dejó establecido cuáles son los montos a partir de los cuales investiga las transferencias tanto en cuentas bancarias como en billeteras virtuales en enero de este 2026.

Arrancó el nuevo año y muchos usuarios están atentos con lo que sucede si reciben una suma importante de dinero en su cuenta bancaria o billetera virtual. En este caso, hay que considerar que si los fondos provienen de una fuente comprobable -como sucede con la venta de un vehículo o una propiedad, o el pago de un trabajo debidamente facturado-, no deberían presentarse mayores inconvenientes.

A pesar de esto, los bancos pueden aplicar retenciones preventivas hasta verificar la operación, pero solo hace falta presentar la documentación que acredite el origen del dinero para destrabar la acreditación.

Si se trata de transferencias de alto monto en donde no hay una justificación clara, el organismo recaudador puede observar la operación y requerir pruebas sobre el origen de los fondos para descartar movimientos irregulares, especialmente si se trata de cantidades significativas.

ARCA te controla: a partir de qué monto vigila tus transferencias en enero 2026

ARCA establece los topes a partir de los cuales se monitorean automáticamente las operaciones bancarias y virtuales. Cada seis meses se actualizan estos montos, en función de las variaciones del Índice de Precios al Consumidor (IPC).

Se trata de una «actualización semestral automática basada en el IPC elaborado por el INDEC, conforme a lo dispuesto en la Resolución General 5512/2024». La que rige actualmente está desde julio y comenzó a regir en agosto, y se espera que en estas semanas se den a conocer los nuevos topes. En la página de ARCA asegura: «El nuevo valor resultará de aplicación para las obligaciones cuyos vencimientos ocurran a partir del 1 de agosto y del 1 de febrero de cada año, según corresponda«.

Superar esos montos puede activar alertas y dar lugar a controles más exhaustivos. Por eso, conocer los límites vigentes es fundamental para operar con seguridad, dentro del marco legal y sin demoras ni inconvenientes innecesarios.

A continuación, te damos a conocer los importes:

- Transferencias o acreditaciones: el umbral en el que se solicitará información será de $50.000.000 para personas físicas y de $30.000.000 para personas jurídicas. Anteriormente, el límite para personas físicas era de $2.000.000.

- Extracciones en efectivo: el umbral se eleva a $10.000.000 para personas físicas y jurídicas. Antes se informaba desde cualquier monto.

- Saldos bancarios a último día del mes: se elevan a $50.000.000 para personas físicas y a $30.000.000 para personas jurídicas. Previamente, el límite era de $1.000.000

- Plazos fijos: se elevan a $100.000.000 para personas físicas y a $30.000.000 para personas jurídicas. Antes, el límite era de $1.000.000.

- Transferencias y acreditaciones en billeteras virtuales: Se elevan a $50 millones para personas físicas y a $30 millones para personas jurídicas.

- Tenencias en sociedades de bolsa: el límite sube a $100.000.000 para personas físicas y a $30.000.000 para personas jurídicas.

- Compras de consumidor final: se elevan a $10.000.000 para ambos rubros. Anteriormente, se informaban a partir de $250.000 en efectivo y $400.000 en otros medios. Se podrán hacer compras de hasta $10.000.000 sin que nadie requiera información adicional.

- Pagos: el límite aumenta a $50.000.000 para personas físicas y a $30.000.000 millones para personas jurídicas.

Qué información puede solicitar ARCA ante una transferencia dudosa

Cuando el organismo detecta una transferencia significativa cuyo origen no está del todo claro, puede iniciar un pedido de información adicional. Entre los documentos más comunes se encuentran facturas emitidas, recibos de honorarios, boletos de compraventa de inmuebles o vehículos, comprobantes de préstamos declarados o certificaciones contables.

Los sujetos obligados por el presente régimen deberán suministrar la siguiente información:

-La nómina de cuentas con las que se identifica a cada uno de los clientes, indicando, entre otros datos:

- Tipo y número de cuenta

- CVU

- Cantidad de integrantes e identificación de involucrados en las cuentas mencionadas.

-Los montos totales de los ingresos y egresos en las mencionadas cuentas, expresados en pesos argentinos.

El saldo final mensual de las cuentas, al último día hábil del período mensual informado.

El objetivo de ARCA es asegurarse de que los fondos tengan un origen lícito y que el contribuyente se encuentre al día con sus obligaciones fiscales. En caso de no poder justificar el dinero recibido, la operación podría quedar retenida o derivar en sanciones. Por eso, la recomendación de los especialistas es mantener en orden toda la documentación vinculada a movimientos de dinero de cierto volumen.

Qué se debe hacer si una transferencia queda bloqueada

Cuando una entidad financiera retiene una operación, es clave:

- Presentar la documentación solicitada por el banco.

- Avisar previamente si se espera recibir un monto elevado.

- Evitar fraccionar una operación grande en varias transferencias pequeñas, ya que puede activar más controles.

En cuanto a los impuestos que pueden aplicarse, suelen alcanzar al receptor del dinero:

- Ingresos Brutos, con retenciones cercanas al 2,5%.

- Impuesto al Cheque, del 0,6%.

El concepto de la transferencia funciona como referencia, pero también como respaldo ante posibles verificaciones de organismos de control.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,arca,transferencia,billetera virtual

Uno de los mayores logros de este gobierno es dejar atrás un modelo económico cerrado y expulsivo que incentivó durante años la emigración de capital humano: cerca del 5% de la población, es decir, unos dos millones de argentinos, reside hoy en el exterior, en muchos casos atraída por economías con mayores niveles de ingreso y oportunidades, como Irlanda.

El caso irlandés ofrece un punto de comparación útil para pensar los desafíos argentinos.

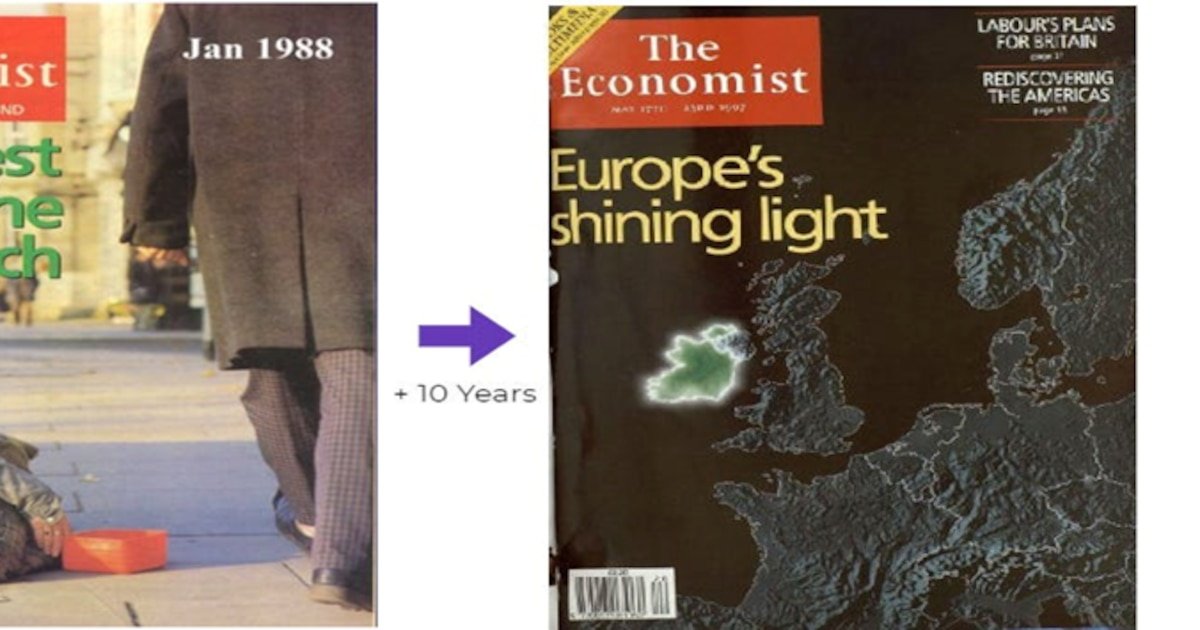

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

Irlanda venía de una crisis de deuda masiva en los años 80 debida a políticas fiscales expansivas mal implementadas, con la deuda pública alcanzando un máximo de 115% del PBI en 1987. El desempleo llegó al 17% y la emigración era masiva: la principal exportación de Irlanda era su gente.

Entonces ocurrió el “milagro del tigre celta”. Entre 1995 y 2007, Irlanda pasó de ser uno de los países más pobres y estancados de Europa Occidental a convertirse en uno de los más prósperos del mundo, registrando tasas de crecimiento del PBI que en algunos años superaron el 9 por ciento.

La disciplina fiscal permitió reducir rápidamente el peso de la deuda, que cayó al 75% del PBI en 1995 y descendió por debajo del 40% antes de la crisis financiera global de 2008. A la vez, una combinación de baja carga impositiva, estabilidad macroeconómica y acceso pleno al mercado de la Unión Europea convirtió al país en un polo de atracción para la inversión extranjera directa.

Muchas empresas multinacionales eligieron Irlanda como plataforma para producir y exportar al resto del continente, lo que impulsó el empleo, la productividad y los ingresos. Hoy, el país se ubica entre los de mayor ingreso per cápita del bloque europeo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva de un país pequeño y abierto. Para Argentina, integrarse a la Unión Europea significaría no solo acceder a un mercado de 700 millones de consumidores, sino también una oportunidad para atraer inversiones, financiamiento y tecnología que refuercen el crecimiento de largo plazo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva

El acuerdo Mercosur-Unión Europea abre oportunidades para el agro, la energía y los servicios argentinos

El tratado comercial tendrá un impacto amplio sobre la estructura exportadora argentina, con beneficios que alcanzan desde la producción de alimentos hasta la minería, la industria y los servicios basados en el conocimiento. La reducción de aranceles, el reconocimiento de estándares y una mayor previsibilidad normativa aparecen como los principales mecanismos de impulso.

En la agroindustria –uno de los sectores con efectos más inmediatos– la baja de barreras de acceso mejora la competitividad de los productos argentinos en el mercado europeo:

- La carne vacuna, que hoy enfrenta aranceles de entre 20% y 60%, pasará a tributar entre 0% para cuotas específicas y 7,5% para nuevos cupos.

- En pesca, exportaciones como langostinos, calamar y merluza dejarán de pagar gravámenes que actualmente llegan hasta el 15%. Para La Pampa, es una oportunidad visible para la ganadería, los lácteos y la miel.

- El vino también se verá favorecido por la eliminación de aranceles y el reconocimiento europeo de 96 indicaciones geográficas argentinas, un reclamo histórico del sector para diferenciar calidad y origen.

- A esto se suman las economías regionales –cítricos, peras, arándanos, miel, frutos secos, legumbres, tabaco, yerba mate y té– que ganarán acceso preferencial a un mercado de alto poder adquisitivo.

- En biocombustibles, el biodiesel reducirá progresivamente su arancel de 6,5% hasta alcanzar el 0% en un plazo de diez años.

Más allá del agro, el acuerdo apunta a consolidar a la energía y la minería como motores exportadores de largo plazo. Se prevé un mayor dinamismo en litio y cobre, junto con un impulso a los hidrocarburos, favorecido por la demanda europea y por reglas de juego más estables para la inversión.

La industria manufacturera también podría experimentar un salto relevante. Se estima que las exportaciones industriales crecerían cerca de 30%, especialmente en autopartes, insumos químicos y petroquímicos.

Además, el acceso más barato a maquinaria y bienes de capital europeos permitirá mejorar la productividad local. El sector automotor tendrá una apertura gradual, con plazos de desgravación de hasta 15 años para vehículos convencionales y de hasta 30 años para nuevas tecnologías, como autos eléctricos o a hidrógeno.

El acuerdo también incorpora a los servicios basados en el conocimiento –software, tecnología y servicios profesionales– como un área de alto potencial, al facilitar la inserción de empresas argentinas en el mercado europeo bajo marcos regulatorios más previsibles.

Actualmente, la Unión Europea no es un actor nuevo en la economía local: es la principal fuente de Inversión Extranjera Directa (IED) en Argentina. Con un stock que ronda los USD 75.000 millones, los capitales europeos representan cerca del 40% del total de las inversiones en el país.

El tratado está diseñado para complementarse con el Régimen de Incentivo para Grandes Inversiones (RIGI), intensificando los beneficios para las empresas que decidan apostar por proyectos de gran escala en suelo argentino. Se espera que el flujo de capitales se concentre en sectores estratégicos para la transición energética global: minería (especialmente litio y cobre), energía y economía del conocimiento.

Un beneficio adicional: la importación de instituciones. El nuevo marco regulatorio busca otorgar la certidumbre y seguridad jurídica que los operadores económicos demandan para proyectos de largo plazo. El acuerdo funciona como un “anclaje institucional” que alinea a la Argentina con las mejores prácticas internacionales.

El economista Jorge Ávila, profesor de Ucema, afirma que acuerdos como este y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten “importar instituciones”.

Acuerdos como el Mercosur-UE y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten importar instituciones (Ávila)

Según Ávila, la experiencia histórica muestra que países que decidieron incorporarse a un gran club de naciones con reglas estables no solo ampliaron su comercio, sino que también lograron reducir el riesgo país y converger, en términos de ingreso per cápita, hacia los niveles de las economías avanzadas. La pertenencia a ese club implica adoptar marcos institucionales previsibles: protección de la propiedad, apertura económica y reglas claras para la inversión, que funcionan como ancla de credibilidad.

En el caso de Argentina, este fenómeno ya se observó a fines del siglo XIX, cuando el país vivió un crecimiento fenomenal fruto de integrarse al comercio internacional bajo un esquema de libre intercambio, incorporando normas y prácticas que favorecieron la expansión económica de largo plazo.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Europe,LEGACY: Financials (TRBC),Financials (TRBC level 1),Human Interest / Brights / Odd News,Poverty,Wealth Management (TRBC level 5),Wealth

El patrón de las exportaciones argentinas es de base primaria, lo que las ubica en el espacio de las llamadas “estrellas menguantes”, en la aproximación que hace Cepal (productos con mercados estancados o en descenso, donde el país mejora su competitividad, pero enfrenta un escenario mundial poco favorable).

Por el contrario, las exportaciones de bienes de base tecnológica, con mayor valor agregado, son más dinámicas. Turismo y servicios basados en el conocimiento (que incluyen servicios informáticos, software y productos audiovisuales, entre otros) constituyen el núcleo de la cuenta corriente en el ítem servicios reales.

La geografía y la complementariedad sectorial condicionan los flujos de comercio exterior, siendo Brasil nuestro principal comprador:

- América Latina supone el 40% de lo exportado por el país y el resto de las ventas al exterior está diversificado en muchos mercados.

- China dentro de poco será el principal cliente del país. La marca país actualmente no es relevante y son importantes los esfuerzos para disponer de productos más diferenciados. Argentina debería triplicar de aquí a 20 años la participación a nivel mundial con el objetivo de llegar al 1% del total mundial exportado.

- Irlanda, por ejemplo, multiplicó por 6 su cociente de exportaciones sobre PBI.

Un punto relevante en la actualidad sobre es tas cuestiones es la próxima realización de una alianza del Mercosur con la Unión Europea bajo la forma de una zona de libre comercio. Es un área total de 730 millones de personas, con 31 países que suman un PBI de USD 24 billones, es decir, 20% del total mundial.

La negociación ha sido muy larga, con ciclos de parálisis y relanzamientos. Algunas voces críticas del medio local plantean que no hubo consultas al sector empresarial y que estaríamos resignando soberanía en las negociaciones.

Son perdedores aparentemente sectores industriales que enfrentarán competencia directa como el metalúrgico, el textil y la industria automotriz con la eliminación gradual del 35% del arancel a los autos europeos. Es importante ver la incidencia en cuanto a pobreza y distribución del ingreso de este proceso de integración.

Los supuestos ganadores del lado argentino con la integración con la UE son el sector agroindustrial y la industria de base más tecnológica

No se pudo concretar el ALCA en su momento, a pesar de la convicción estadounidense que pretendía ser un área de libre comercio para todo el continente. Pero sí nos integraremos a Europa. Supone una conquista diplomática.

En el acumulado de 20 años, el saldo de la balanza comercial con la Unión Europea es cercano a cero. Por otra parte, se espera que crezca el monto total de exportaciones argentinas, que fueron muy dinámicas en la década de 1990 con una expansión promedio anual del 9%. En lo que va del siglo XXI, por el contrario, crecieron a una tasa promedio muy baja, inferior al 1 por ciento.

En la estimación de sectores con mayor relevancia de aquí al 2030 se espera que la agroindustria y el agro alcancen los USD 65.000 millones de exportación; petróleo y gas, USD 30.000 millones; industria automotriz, USD 20.000 millones. El sector químico y de plásticos contribuiría con USD 6.000 millones, metales con USD 3.500 millones y metalmecánico con USD 2.500 millones.

El Mercosur se verá fortalecido con el acuerdo con la UE, que lo reposicionará después de muchos años de desempeño mediocre

En servicios, se especula con USD 10.000 millones para turismo receptivo y USD 13.000 millones para los llamados servicios basados en el conocimiento.

En cuanto a las firmas, las de mayor protagonismo serán las grandes: las pymes son solo 8.000 firmas del panel exportador. En nuestro país el denominado costo argentino supone un sesgo antiinversión y antiexportación.

Para las exportaciones no se dispone de un sistema eficiente de financiación. Por todo ello, habrá que seguir la letra chica del acuerdo para posicionar a cada empresa en lo que la alianza pueda afectarle.

El autor es profesor de Economía en IAE Business School. Esta nota se publicó en el IEM de enero del IAE, Escuela de Negocios de Universidad Austral

Corporate Events,South America / Central America,ROSARIO

Tras la aprobación de la ley de Inocencia Fiscal, la competencia por captar los depósitos en moneda extranjera dentro del sistema financiero local ha ingresado en una nueva etapa. En un contexto de mayor flexibilidad regulatoria y ante la necesidad de las entidades de incrementar su liquidez en divisas, los bancos y las plataformas digitales han consolidado una oferta de productos que permiten a los ahorristas generar rendimientos sin perder la disponibilidad de sus fondos.

A diferencia del plazo fijo tradicional, donde el capital debe permanecer inmovilizado por un período mínimo de 30 días, las cuentas remuneradas en dólares funcionan bajo un esquema de liquidez inmediata. El usuario deposita sus ahorros en una caja de ahorro habilitada y, por el solo hecho de mantener el saldo, comienza a percibir intereses que se calculan y, en la mayoría de los casos, se acreditan de forma diaria o mensual.

La oferta actual muestra una convergencia en las tasas de interés, que promedian el 2% de Tasa Nominal Anual (TNA), aunque las condiciones de aplicación varían significativamente según la institución, especialmente en lo que respecta a los montos máximos sobre los cuales se aplica el beneficio.

El Banco Nación mantiene una propuesta con una TNA del 1,80%. No obstante, esta remuneración no se aplica sobre la totalidad de los fondos si estos son elevados: la entidad estableció un tope de saldo de USD 10.000. De esta manera, si un cliente posee un excedente sobre ese monto, los intereses se calculan exclusivamente sobre los primeros diez mil dólares.

En el sector de la banca privada, el Banco Galicia ofrece una TNA del 2%. Al igual que la entidad oficial, el Galicia aplica un límite máximo de USD 10.000 para el cálculo de los rendimientos. Por su parte, el Banco Supervielle también se posiciona con una tasa del 2% anual, presentándose como una alternativa para quienes buscan rentabilizar sus saldos a la vista en moneda extranjera.

Una de las opciones con mayor margen en cuanto a volumen de ahorros es el Banco del Sol. Esta entidad digital permite remunerar saldos sustancialmente más altos, con un tope que alcanza los USD 30.000.

El ecosistema de las fintech y las Sociedades de Bolsa (Alycs) también ha ganado terreno en este segmento, ofreciendo procesos de apertura de cuenta simplificados y, en algunos casos, tasas levemente superiores.

Mercado Pago, a través de su infraestructura tecnológica, informa un rendimiento del 2,3% anual según los datos de su aplicación. Esta opción resulta atractiva para los usuarios que ya operan en la plataforma, ya que permite canalizar los dólares hacia fondos de inversión de bajo riesgo que liquidan intereses de forma periódica.

Por otro lado, Invertir Online (IOL) ofrece una TNA del 2 por ciento. Una particularidad de esta plataforma es su esquema de liquidación: los intereses generados por los dólares en cuenta se acreditan el primer día hábil de cada mes, lo que facilita el seguimiento de la rentabilidad mensual para el inversor.

En el ámbito de las billeteras que operan con tarjetas prepagas multimoneda, Prex compite con una tasa del 2% anual. El beneficio principal de esta alternativa es la frecuencia de acreditación, que se realiza de manera diaria, permitiendo que el interés compuesto actúe de forma más dinámica sobre el saldo disponible.

La expansión de estos instrumentos responde a un cambio en la estrategia de los bancos para atraer los denominados “dólares del colchón”. Tras la eliminación de diversas restricciones cambiarias y la implementación de normativas que favorecen la transparencia de los fondos, las instituciones financieras buscan que los ahorristas reingresen sus divisas al circuito formal.

Para el ahorrista, la cuenta remunerada actúa como un híbrido entre una caja de ahorro convencional y una inversión de bajo riesgo. Entre sus principales características técnicas se destacan:

- Disponibilidad de fondos: A diferencia de las Letras o los bonos, no hay una fecha de vencimiento. El dinero puede ser transferido, utilizado para compras con tarjeta de débito o extraído por ventanilla en cualquier momento sin penalizaciones.

- Automatización: En la mayoría de las entidades, el proceso es automático. Una vez que los dólares ingresan a la cuenta, comienzan a devengar intereses sin que el usuario deba realizar una suscripción manual cada día.

- Seguridad: Al tratarse de depósitos en entidades autorizadas por el Banco Central, cuentan con los marcos regulatorios de protección de depósitos vigentes, lo que reduce el riesgo en comparación con otras inversiones no garantizadas.

Es fundamental distinguir las cuentas remuneradas de otras opciones de inversión en moneda extranjera. Mientras que el plazo fijo en dólares suele ofrecer tasas levemente superiores, exige un compromiso de permanencia. En un escenario de volatilidad o necesidad de uso inmediato de los fondos, la cuenta remunerada ofrece una flexibilidad que el plazo fijo no posee.

Respecto a los Fondos Comunes de Inversión (FCI) en dólares, las cuentas remuneradas ofrecen una tasa fija o predeterminada (TNA), mientras que los fondos dependen de la fluctuación de los activos que los componen (como bonos soberanos o corporativos). Esto implica que, aunque un FCI podría eventualmente rendir más, también está sujeto a variaciones de mercado que podrían resultar en rendimientos negativos, algo que no ocurre con la tasa garantizada de una cuenta remunerada.

En conclusión, el abanico de opciones para obtener renta en dólares se ha diversificado. La elección entre un banco tradicional o una plataforma digital dependerá, fundamentalmente, del monto que el ahorrista desee remunerar y de la frecuencia con la que necesite disponer de sus divisas. Con tasas que rondan el 2% anual, estas cuentas se consolidan como una herramienta básica de gestión financiera para evitar la pérdida de valor adquisitivo de la moneda extranjera ociosa.

20240121_zaa_la2_001.jpg,lnc20240120000000003.jpg,press

Tomahawks spearheaded US strike on Iran — why presidents reach for this missile first

Diego Santilli: “Milei ya es el presidente más reformista de la historia” y “el club del helicóptero terminó estrellado”

Nuevos detalles de las funciones de pago y del sistema de estadísticas de Pokémon Champions – Nintenderos

Iranian ‘top target’ hit in $10M precision strike; US kamikaze drones used to ‘overwhelm’

Argentina, Mercosur y el “Milagro del Tigre Celta”

Martín Savi, el tenor argentino que se encamina a hacer historia en España y se despide con dos shows Buenos Aires

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

CHIMENTOS2 días ago

CHIMENTOS2 días agoAlarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS2 días ago

Ginette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

- CHIMENTOS2 días ago

¡Titi revolucionó Gran Hermano! Cuáles son las 5 cosas que ya extraña: «Accesorios, pilates, bondiola, auriculares y bailar»