ECONOMIA

Semana financiera: subieron el dólar y los bonos antes del pago de los vencimientos de enero

Con solo tres ruedas operativas en la plaza local por las festividades de Año Nuevo, la semana financiera dejó algunos indicadores para ser tenidos en cuenta.

En el debut del nuevo esquema de bandas cambiarias en base a inflación el viernes pasado, el dólar operó en sus precios más altos en dos meses. En cuanto a la Bolsa, los bonos estuvieron demandados y llevaron al riesgo país a un piso desde 2018, mientras que las acciones se mostraron más sometidas a la volatilidad internacional, con leve tendencia bajista.

El dólar mayorista avanzó desde el viernes anterior 22,50 pesos o 1,5%, a $1.475 para la venta, un máximo desde el 3 de noviembre. El BCRA precisó que el techo de las bandas cambiarias se situó en los $1.529,03, lo que dejó al tipo de cambio oficial a 54,03 pesos o 3,7% de ese límite.

El dólar al público ganó 20 pesos o 1,4%, a $1.495 para la venta en el Banco Nación, el precio más alto desde el 24 de octubre, en la previa de las elecciones legislativas. El blue, a $1.530 para la venta, se posicionó el mismo nivel de la semana pasada.

Las reservas internacionales brutas del Banco Central disminuyeron en USD 511 millones, a USD 43.099 millones, principalmente por un descenso de la cotización del oro, que marcó un precio récord la semana anterior.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires ganó un marginal 0,4% en pesos, a 3.126.292 puntos, mientras que medido en dólares restó 0,3%, según la paridad del “contado con liquidación” implícito en los ADR argentinos negociados en Wall Street.

Los bonos soberanos en dólares -Bonares y Globales- promediaron una mejora de 0,7%, que permitió un descenso de 27 unidades para el riesgo país de JP Morgan, en los 553 puntos básicos, el nivel más bajo desde el 27 de julio de 2018.

“Los activos domésticos inician el 2026 con un tono expectante, mientras los operadores se encuentran atentos a la nueva etapa en las bandas cambiarias y a las compras del BCRA/Tesoro en busca avanzar en la estrategia de acumulación de reservas”, estimó el economista Gustavo Ber.

“Adicionalmente, ante la expectativa de que los fondos del 9-E se complementarían con un repo con bancos internacionales, las miradas se dirigen ahora al potencial efecto reinversión que podría activarse. Ello se debe a que una reducción adicional del riesgo país podría abrir espacio para avanzar con decisión en una estrategia de refinanciación, estimando que la ‘última milla’ sería de unos 100 puntos básicos antes de empezar a tener un acceso más fluido a los mercados de deuda”, consideró el titular del Estudio Ber.

“Hacia adelante, el mercado pone el foco en el segundo trimestre. Abril y mayo aparecen como meses clave por el ingreso de dólares de la cosecha gruesa, a los que se sumará el aporte del complejo energético, con Vaca Muerta como protagonista. Si la demanda de dinero acompaña, el escenario base es el de un tipo de cambio relativamente estable”, indicó Ignacio Morales, Chief Investments Officer de Wise Capital.

“No obstante, la calma no está garantizada. Factores políticos locales, un shock externo (como un revés para Donald Trump en las elecciones de medio término en Estados Unidos) o un freno a las reformas del oficialismo podrían reintroducir episodios de volatilidad en un esquema que recién comienza a ponerse a prueba», acotó Morales.

El pago de intereses y capital de títulos Bonares y Globales el viernes 9 por unos USD 4.200 millones o, mejor dicho, la modalidad a la que apelará el Ministerio de Economía para honrar dicho vencimiento, es observada con atención por los inversores, pues podría consistir en un indicador que brinde nuevo impulso a los aletargados negocios con activos, con el aporte de liquidez, y habilite un mayor descenso del riesgo país.

“El Tesoro canjeó con el BCRA BONCERES por Soberanos en USD, y volvió a alimentar los rumores constructivos sobre un posible repo con bancos privados. El objetivo del canje sería recomponer el stock de bonos hard dollar, para utilizarlos como garantía en la operación de repo, y afrontar los vencimientos de la semana que viene”, indicaron desde PPI.

“Al 26 de diciembre, el Tesoro mantenía USD 2.200 millones en depósitos en el BCRA, y se espera que ingreses USD 700 millones adicionales por la concesión de las represas del Comahue. Esto implica una necesidad de financiamiento residual de aproximadamente USD 1.300 millones para cubrir el pago de enero de USD 4.200 millones”, consignó Max Capital.

North America

ECONOMIA

Milei ganó la batalla judicial por YPF pero el kirchnerismo reivindica la «gesta» de la expropiación

A la victoria judicial que obtuvo Javier Milei por el caso YPF en Estados Unidos, le falta ahora la parte más difícil: que también se convierta en una victoria política. Esa fue la motivación tras la conferencia de prensa dada por el presidente el viernes, pero todavía no está claro quién saldrá ganador en este nuevo capítulo de la «guerra de relatos».

La expropiación de YPF fue una de las medidas más criticadas por el ámbito empresarial y el mercado financiero y, simultáneamente, uno de los mayores logros políticos de Cristina Kirchner. Las encuestas de 2012 eran bien elocuentes al respecto: más del 80% aprobaba la «recuperación» de la petrolera, que estaba ligada a valores de orgullo nacionalista.

Lo más importante para Cristina, además, era que con la expropiación logró que una crisis energética se transformara en una gesta épica. Bajo la gestión operativa de Repsol, se había producido un bajón en el nivel productivo de la empresa, debido a la falta de inversión. Y eso implicaba que Repsol YPF tuviera que demandar divisas por casi u$s10.000 millones al año para importar petróleo.

Pero el hecho que más se le criticaba a Cristina era que esa crisis en la producción de petróleo había sido inducida por una medida de Néstor Kirchner. En 2008, por iniciativa del ex presidente, el grupo Petersen -propiedad de la familia Eskenazi- ingresó como «socio nacional» a YPF, y en compras escalonadas se quedó con el 25% del capital-.

El método de compra fue inédito: los compradores, que no tenían experiencia alguna en el negocio petrolero y cuyo mérito consistía en ser «expertos en mercados regulados» ingresaron sin poner dinero. Para la compra obtuvieron un crédito de un grupo de bancos, que se pagaría con los propios dividendos de YPF. Básicamente, es como si Repsol hubiese financiado la venta de su 25%, pero el costo terminó siendo una brusca disminución en las inversiones de la compañía.

Los críticos del kirchnerismo apuntan a que esa fue una compra espuria, en la que los Eskenazi actuaron como testaferros del poder político, y que el verdadero costo de esa operación lo pagó la sociedad argentina. Es decir, comparten la idea de que no merecían una compensación como la que recibió Repsol.

El embrollo retórico ante la expropiación

Sin embargo, Milei no hizo mención alguna a que el derrotado en los tribunales neoyorquinos, el «fondo buitre» Burford, le había comprado los derechos del juicio al grupo Eskenazi. De esa manera, dejó pasar una inmejorable oportunidad política para vincular al kirchnerismo con la corrupción.

En cambio, se centró en celebrar la pericia del personal jurídico del gobierno. A primera vista, no parece que haya sido la mejor estrategia política. Para empezar, porque el propio Milei le «bajó el precio» a la victoria jurídica al insinuar que, en realidad, el fallo favorable a Argentina se debía principalmente a su alineamiento político incondicional con Estados Unidos y a su afinidad personal con Donald Trump.

Es, como suelen afirmar los analistas en comunicación política, el riesgo de carecer de «filtro» en las redes sociales. Milei no resistió la tentación de escribir desde su cuenta que sus viajes a Estados Unidos, su decisión de asistir a reuniones diplomáticas vestido con el mameluco de YPF y otras actitudes criticadas fueron, en definitiva, lo que inclinaron la balanza.

Es una argumentación rara para un político que en los foros internacionales aboga por la independencia de la justicia y que, además, ha hecho un credo del respeto a la propiedad privada. Sin ir más lejos, en el discurso brindado en enero en el célebre Foro de Davos -donde le tocó hablar a continuación de Trump-, Milei había hecho una vehemente proclama en defensa del derecho de propiedad. Y enfatizó en que esa postura no obedecía a una cuestión de oportunismo coyuntural sino a una convicción filosófica de su gobierno.

Después de esa declaración, y justo cuando está tratando de convencer a los inversores para que hundan capital en el país -como ocurrió en la reciente gira Argentina Week-, Milei no podía aparecer como si estuviera festejando la expropiación de YPF.

Y esa situación lo dejó en un lugar incómodo: el de celebrar el resultado del juicio pero, al mismo tiempo, cuestionar «el desastre» generado por Cristina y por el entonces ministro Axel Kicillof y calificar la expropiación como «aventura suicida».

Eso fue lo que llevó al presidente a anunciar un proyecto de ley que otorga un mayor blindaje judicial contra expropiaciones a los inversores extranjeros.

El kirchnerismo contraataca

El kirchnerismo entendió rápidamente el problema argumentativo de Milei, y por eso no dudó en pasar a la ofensiva. Kicillof, el blanco preferido de los insultos del presidente, se jactó de haber tenido razón desde el inicio respecto de que la expropiación no dejaría al país expuesto a condenas judiciales.

Mientras sus militantes llenaron las redes sociales con mensajes que afirmaban «Kicillof tenía razón», el ahora gobernador de Buenos Aires aprovechó para reivindicar su rol de expropiador. Recordó que, mientras él había diseñado la recuperación de la petrolera, Milei se había opuesto a esa medida y que argumentaba «en favor de los fondos buitres».

Y Cristina, con astucia, felicitó por la victoria judicial no a los funcionarios argentinos, sino a los abogados del bufete estadounidense Sullivan & Cromwell.

«De esta manera, queda más que claro que la expropiación con fines de utilidad pública de YPF se hizo conforme a derecho», afirmó la ex presidente, quien además argumentó que la decisión de la expropiación fue estratégica para el país, porque permitió el desarrollo del yacimiento Vaca Muerta.

«Hoy podemos decir con orgullo que Argentina tiene superávit de miles de millones de dólares en la balanza energética», agregó Cristina. Debe haber disfrutado al escribir esa frase, porque implica arrebatarle al ministro Toto Caputo un logro del que suele jactarse. De hecho, desde que estalló el conflicto en Medio Oriente, el ministro de Economía no deja de repetir en foros y entrevistas que, si no fuera por el recuperado autoabastecimiento, Argentina estaría en shock, como ocurrió tras la invasión rusa a Ucrania en 2022.

Kicillof también se tomó revancha política. Recordó que, al inicio de su gestión, Milei había propuesto que se creara un impuesto a los combustibles, llamado «tasa Kicillof», con el cual pagar el juicio por u$s 18.000 millones que, en primera instancia, había ganado el fondo Burford.

«Ese impuesto nunca fue más que una operación: un coro de voces que repitió durante años los argumentos de los buitres», sostuvo el gobernador y pre-candidato presidencial del peronismo.

«No se trataba de atacarme a mí, sino de cuestionar una decisión soberana y de defender intereses extranjeros. La derecha nunca la habría nacionalizado. Trabajaron siempre para los buitres, pero paradójicamente hoy su modelo no colapsa por falta de dólares gracias a YPF», argumentó Kicillof, también adjudicándose el mérito del superávit de la balanza comercial energética.

Oportunidad perdida para Milei

De momento, la argumentación de Milei ha sido más débil que la del kirchnerismo. Dejó pasar argumentos que sí había planteado la gestión de Mauricio Macri. Por ejemplo, que el desarrollo de Vaca Muerta no estaba frenado por el hecho de que YPF estuviera bajo el control de Repsol, sino por falta de inversiones.

Además, Milei olvidó mencionar que Kicillof había argumentado que la expropiación no le costaría ni un dólar al país -y hasta insinuó que se podría cobrar una reparación-, pero finalmente Repsol terminó cobrando u$s5.000 millones en bonos emitidos por el propio Kicillof. Y que, por el diseño del acuerdo, que implicaba un mayor pago si esos bonos perdían valor en el mercado secundario, la indemnización terminó siendo de u$s6.300 millones.

Pero, sobre todo, lo que Milei dejó pasar fue el hecho de que el juicio Burford versus Argentina no estaba vinculado a la expropiación en sí, sino a la cuestionada «venta» del 25% de la empresa al grupo Eskenazi.

Así lo explica el economista Nicolás Gadano, experto en mercado energético: «La carátula del fallo histórico de hoy, como las de todos los fallos previos, pone de manifiesto algo que CFK, Axel y Cia siempre intentan soslayar. ¿Quiénes son los demandantes contra la República Argentina? Las empresas Petersen del grupo Eskenazi. ¿Cómo y cuándo llegaron a YPF? Por obra y gracia del kirchnerismo, en 2008, en la primera presidencia de CFK».

La batalla por el relato de YPF todavía no terminó, y en los próximos días las encuestas revelarán si la opinión pública atribuye el mérito a Milei o a Cristina y Kicillof. Pero, de momento, lo que los analistas vieron fue un primer round mejor aprovechado por el kirchnerismo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ypf,energía,petróleo,expropiación,fallo,justicia,juicio,javiermilei,axel kicillof,cristina kirchner

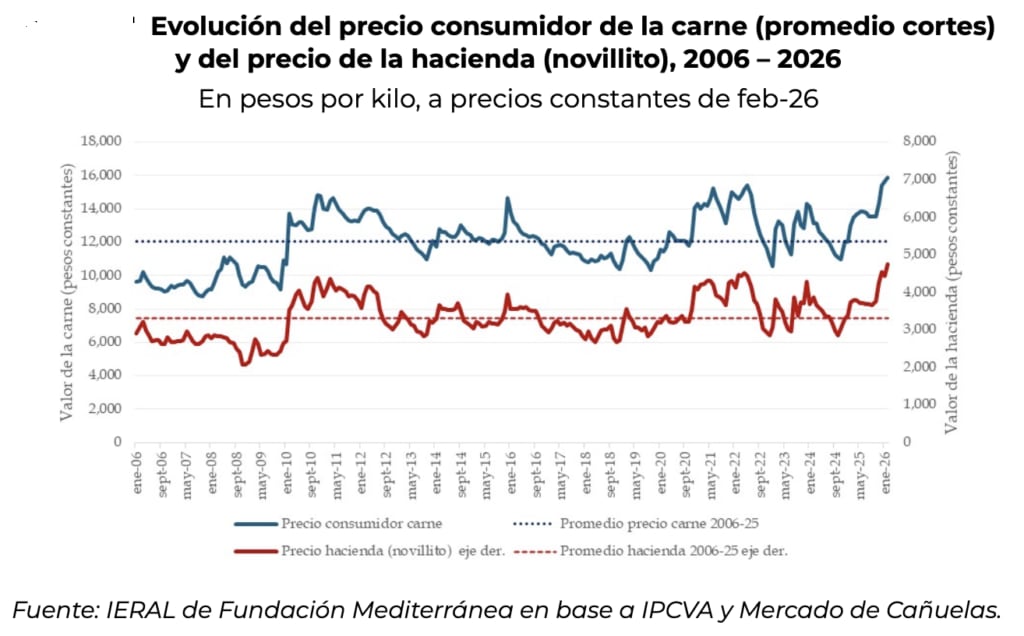

El precio de la carne que hace ya varios meses es uno de los principales impulsores del índice de inflación mensual y un castigo para la dieta y el bolsillo de los consumidores, es a su vez una bendición para los ganaderos argentinos, en todos los procesos del ciclo productivo vacuno.

Según cálculos de Equilibra, el aumento de precios del rubro cárnico —incluyendo también carne de pollo, cerdo, fiambres y embutidos— duplicó la velocidad del resto de la economía: mientras el IPC Nacional aumentó desde entonces a un ritmo mensual promedio del 2,7%, el segmento cárnico lo hizo al 6,3% mensual. De hecho, Lorenzo Sigaut Gravina, economista de la consultora calculó que si se excluye el rubro “Carnes” la inflación promedio de últimos 4 meses hubiese sido 2,4%, versus 2,7% “con carnes”.

La brecha entre los índices carnal y descarnado es, sin embargo, una buena noticia para quienes se dedican a la cría, recria, invernada y engorde vacunos. Según el último informe trimestral sobre Resultados Económicos Ganaderos elaborado por la Secretaría de Agricultura, Ganadería y Pesca, con datos hasta febrero, los precios de la hacienda mantuvieron una tendencia alcista con aumentos del orden del 11% en ternero de invernada y del 10% en las categorías destinadas a faena.

“En términos reales, tanto el precio del novillito como el del ternero de invernada se ubican en los valores máximos de la serie histórica para cada categoría. En la comparación interanual —a febrero— el precio promedio de la categoría novillito en el MAG evidencia una suba del 35%, posicionándose un 60% por encima del promedio de los últimos 15 año”, dice un análisis de la Bolsa de Comercio de Rosario (BCR) en base a datos del Rosgan, el único mercado ganadero televisado de la Argentina creado en 2008 por iniciativa de la propia BCR y 12 casas consignatarias, que implementa remates de alto volumen, transmitido por TV y por streaming.

Invernada

En el segmento de invernada el precio del ternero en Rosgan alcanzó en febrero $6.269 por kilo, un aumento real (esto es, por sobre la inflación) del 51% respecto de febrero de 2025 y del 75% sobre el promedio entre 2011 y 2025.Más aún, dice el informe, “en marzo esta tendencia siguió acelerándose, marcando una referencia de $6.809 el kilo”.

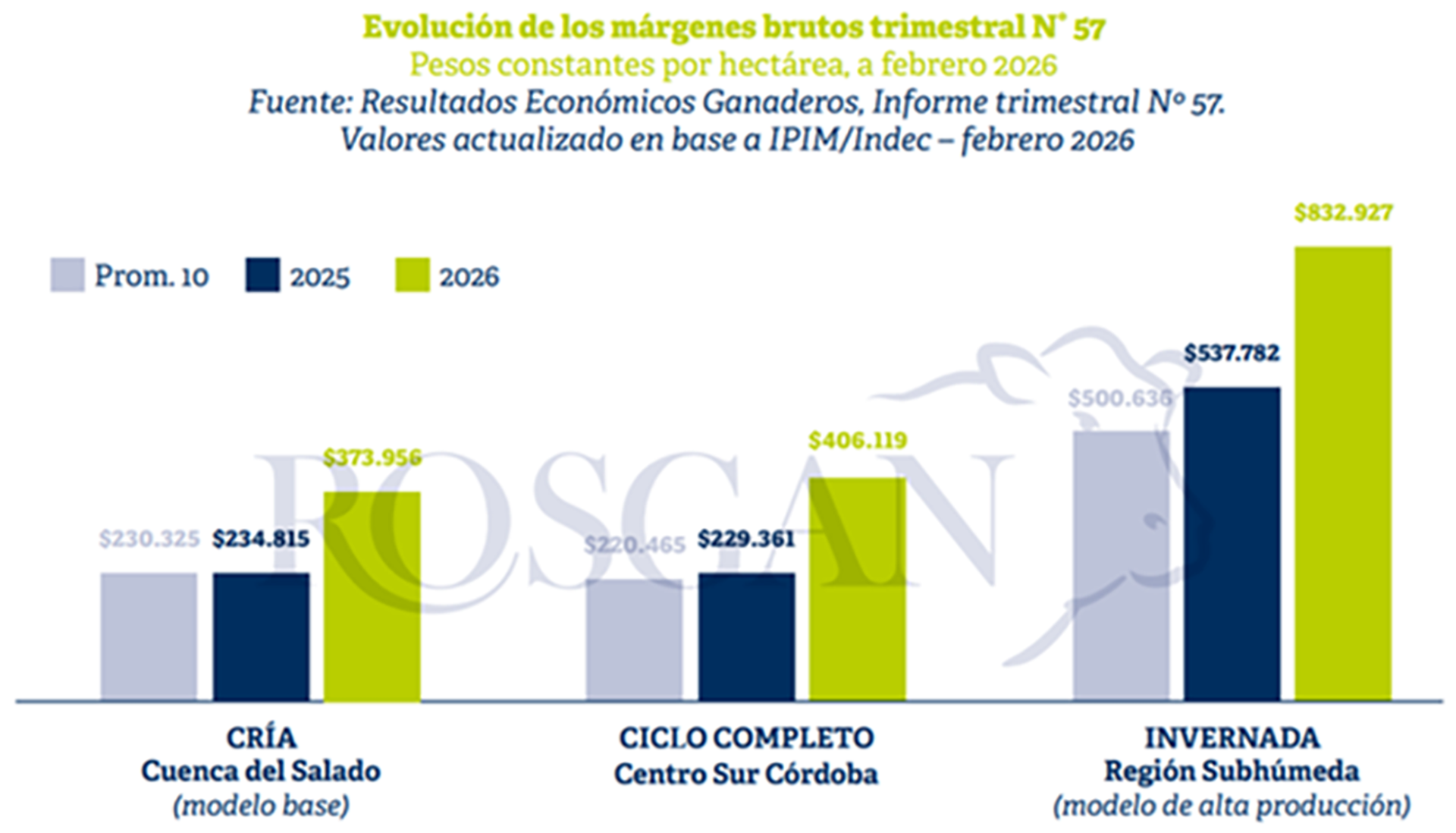

Los elevados valores que presenta actualmente la hacienda, los márgenes de las actividades de cría e invernada —y, en consecuencia, de los sistemas de ciclo completo— “se ubican en máximos histórico”, subraya el informe. Cálculos para un modelo de cría, sobre una superficie de 450 hectáreas en la Cuenca del Salado (carga de 260 vacas, destete del 72%) arrojan un margen bruto cercano a los $374.000 por hectárea, el valor más alto desde 2011. “En comparación con los resultados obtenidos para este mismo modelo un año atrás, la mejora en términos reales alcanza el 59%, mientras que respecto del promedio de los últimos 10 años el incremento es del 62%, medido a igual fecha”, dice otro pasaje.

Ciclo completo

Para los productores que hacen el “ciclo completo” el informe tomó como referencia un campo de 330 hectáreas en el centro-sur de Córdoba (rodeo de 220 vacas, destete del 65%, engorde de unos 12 meses para machos y hembra) la producción llega a 157,3 kilos de carne y un margen bruto de $406.000 por hectárea, un 77% más que hace un año (siempre en términos reales) y 79% más que en el promedio de los últimos 10 ciclos productivos.

En sistemas de invernada, aun considerando el costo de reposición, los márgenes siguen siendo altos. “En un modelo de alta producción —2,8 cabezas por hectárea, producción de 216 kilos por cabeza en menos de 12 meses— el margen bruto se acerca a $833.000 por hectárea “con el animal terminado”, una mejora de más del 45% por sobre la inflación del último año y del 66% sobre el rendimiento anual promedio desde 2011.

Engorde

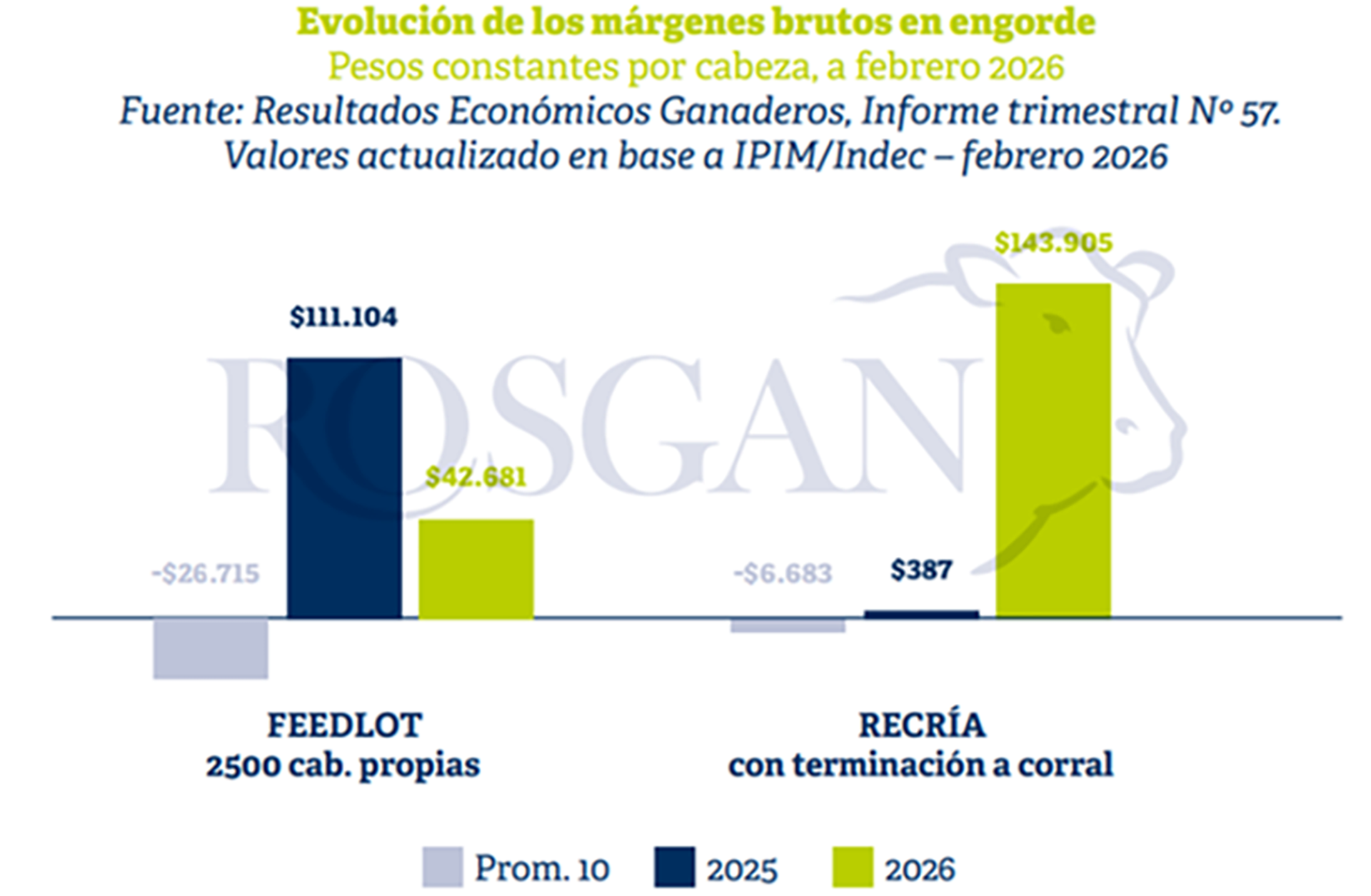

Incluso en esquemas de engorde, donde el suministro de grano pasa a ser central del sistema, los resultados económicos siguen siendo buenos, dice la BCR, gracias a la conveniente relación entre el precio del maíz y el animal terminado. “La relación de compra respecto del maíz se posiciona en una zona claramente favorable. En la actualidad, por cada kilo de novillito gordo vendido, el engordador puede adquirir aproximadamente 20 kilos de maíz, casi el doble de la capacidad de compra observada en términos históricos”, destaca el informe, aunque advierte que “el alto costo de reposición del ternero obliga a mantener una atención permanente sobre la evolución del mercado de granos”, que podría ser afectado por una reducción o eliminación de retenciones a la exportación o por cambios en los precios internacionales de los commodities en el actual contexto geopolítico (guerra en Medio Oriente) que “podría revertir rápidamente los resultados favorables observados hasta el momento”.

El propio informe cita al final la contracara del buen momento ganadero, que genera tensiones “tanto en la cadena industrial (léase, frigoríficos) como en el mercado consumidor” con crecientes dificultades para “convalidar” los precios. Por eso, concluye el informe, “la combinación de una reposición elevada, una demanda interna que comienza a evidenciar signos de saturación y un frente externo caracterizado por alta volatilidad e incertidumbre —costos energéticos, precios de los granos— podría derivar en ajustes inesperados, particularmente en sistemas intensivos de menor eficiencia productiva”. En las etapas de cría y ciclo completo lucen más firmes o estables, aunque han sido históricamente menos atractivas pero hoy “sostienen condiciones de rentabilidad favorables, tanto para productores tradicionales como para nuevos participantes que evalúan su ingreso al negocio ganadero”.

ECONOMIA

Caputo advierte cuál sería el precio del dólar «si el BCRA no comprara u$s100 millones por día»

Caputo asegura que la economía alcanza récords en actividad, exportaciones y consumo, y resalta la intervención del BCRA para sostener el dólar

28/03/2026 – 15:35hs

El ministro de Economía, Luis Caputo, aseveró que la economía argentina registra niveles históricos de actividad, exportaciones y consumo. En paralelo, destacó que la intervención diaria del Banco Central (BCRA) es clave para sostener el valor del dólar.

«Si el Banco Central no comprara u$s100 millones por día, el dólar estaría a $1.100″, sostuvo durante su participación en Las tres anclas, programa del canal oficial de streaming Carajo.

Los datos como verdad frente a la narrativa mediática

Caputo criticó que algunos sectores difundan percepciones distorsionadas sobre la economía. «Los datos dicen exactamente lo opuesto de lo que se dice en los medios. Estamos en récord histórico de nivel de actividad, de exportaciones, de consumo. Esto ya roza lo absurdo, porque están instalando que estamos en una de las peores semanas del Gobierno, cuando estamos en récords», enfatizó.

El ministro recordó casos del año pasado: «Esto me hace acordar a julio y septiembre del año pasado, cuando decían que la gente no llegaba al 15 del mes y llegaron a decir que el 80% de la población argentina no llegaba a fin de mes. Y después ganó el Presidente en las elecciones 41% a 24%. Miremos los datos de julio a septiembre de ese año: decían que la economía había crecido 1,3% en ese trimestre».

El impacto el cambio de modelo en la población y los empresarios

Consultado sobre cómo se percibe el crecimiento del 0,4% del EMAE entre la población, Caputo explicó: «La economía no es para todos igual, entonces a alguna gente le va a llevar un poco más de tiempo percibirlo, mientras que otra ya lo percibe hoy. Porque la realidad económica es así. Esto ocurre porque estamos cambiando de modelo».

El ministro detalló que el cambio de modelo busca terminar con un esquema que, según él, beneficiaba solo a ciertos empresarios mientras los consumidores pagaban precios excesivos: «Se terminó la época en que los consumidores teníamos que subsidiar a los empresarios».

En ese contexto, mencionó distintos comportamientos empresariales: «Vos podés tener el caso de FATE, que cierra porque ya no puede cazar más en el zoológico, o el caso de Lumilagro que busca la oportunidad«.

Estabilidad, crédito y acceso a productos

Caputo resaltó la mejora en la estabilidad macroeconómica y el aumento de opciones de productos, desde autos hasta textiles. Sobre la transición para la población, señaló: «La respuesta a eso es la reforma laboral. Eso apunta a que los empleadores tengan mayor incentivo para contratar trabajadores en blanco. Terminamos con la industria del juicio, se puede constituir un fondo para hacer frente a la indemnización por despido, se bajó la carga de 18% a 2% para el caso de tomar un nuevo empleado. Terminamos con la lógica en la que a las dos partes les convenía estar en negro».

Y agregó: «Lo que sí es seguro es que el anterior era un modelo contra la gente, con escasez de producto, carísimo y sin crédito, hoy se va a un modelo donde todos tienen acceso a más productos, a mejor precio y con crédito».

Impulso a reformas provinciales y confianza inversora

El ministro de Economía también instó a las provincias a reducir Ingresos Brutos, un tributo que encarece el precio final para los consumidores: «Los gobernadores tienen que entender que deben bajar el gasto para poder recortar impuestos. Creo que hay mucha más conciencia de eso ahora«.

En ese sentido, el funcionario destacó que varios mandatarios provinciales felicitaron al Gobierno por el rumbo económico, un mensaje que, según él, es fundamental para los inversores porque transmite estabilidad y reduce el riesgo de volatilidad política.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dólar,economía

Ley Alfonso y el derecho a morir: qué dice el proyecto que volvió a presentarse en Diputados tras la eutanasia en España

Milei ganó la batalla judicial por YPF pero el kirchnerismo reivindica la «gesta» de la expropiación

Body found in search for missing American Airlines flight attendant in Colombia: mayor

El Gobierno enviará en los próximos días la documentación solicitada por la Justicia por el viaje de Adorni a Punta del Este

Las cuentas de Gustavo Alfaro pensando en el Mundial: «Todos los rivales serían superiores a Paraguay»

Por pedido de los fiscales, el Ejército dio de baja a 34 militares con condena firme por delitos de lesa humanidad

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El Presidente y Karina Milei volvieron a respaldar a Manuel Adorni tras la polémica por sus vuelos

Manuel Adorni: “Mi patrimonio lo construí antes de entrar al Gobierno, no tengo nada que esconder”

Javier Milei admitió “contratiempos” para bajar la inflación

POLITICA3 días ago

POLITICA3 días ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA1 día ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

- ECONOMIA2 días ago

Se apaga una cadena de farmacias: revoleo de cheques sin fondos, deuda multimillonaria y cierres