ECONOMIA

Solo 3 inversiones le ganaron a la inflación en los últimos 12 meses: el ranking que mira la City

Con el comienzo del nuevo año, el balance de los ahorristas marca que la inversión más ganadora de todo el 2025 fue el oro, una de las alternativas más conservadoras e históricas del planeta, debido a que subió más de 100% en pesos y superó, por lejos, al resto de las opciones. De hecho, este metal más los plazos fijos, tanto tradicional como UVA, fueron los únicos instrumentos que brindaron una renta positiva frente a la inflación en dicho período.

Para analizar cómo les fue a los rendimientos de los distintos instrumentos de ahorro más elegidos por los argentinos, se consideró cuánto se ganó en todo el año pasado al realizar una inversión inicial por un monto de $1 millón, hace 12 meses.

En detalle, se consideraron a cuál fue la renta del dólar en sus distintas versiones (oficial, MEP y blue), plazos fijos (tanto tradicional como UVA), acciones de empresas líderes (Merval), oro y Bitcoin.

Respecto a lo que dejó diciembre pasado, la inversión más ganadora fue el dólar blue, debido a que se reacomodó y se puso a la par del resto de las alternativas cambiarias, al avanzar 6,6% en ese mes.

Le siguieron bastante más atrás el oro (2,6%), el plazo fijo tradicional y los depósitos UVA, que ajustan por inflación, y que rindieron, en ambos casos, 2,5%.

Es decir, estos instrumentos igualaron o superaron por poco a la inflación estimada de diciembre pasado, según proyecciones de distintos analistas privados, ya que podría rondar el 2,6%, según un último informe de la consultora C&T.

«En diciembre pasado, si bien no brilló, la alternativa ganadora de 2025, el oro, se mantuvo en una buena posición. Pero el líder indiscutido del mes fue el dólar blue, alentado por cierto retraso de su cotización inicial del mes, respecto a las otras referencias cambiarias«, detalla Andrés Méndez, director de AMF Economía, a iProfesional.

Y la inversión más «perdedora» de diciembre fue el Bitcoin, que cayó 3,3% en pesos en el mes, a lo que se le sumó la baja de 16% en pesos que ya tuvo en noviembre.

El dólar blue es la inversión que más subió en diciembre pasado, le siguió el oro.

Inversiones ganadoras con $1 millón en 2025

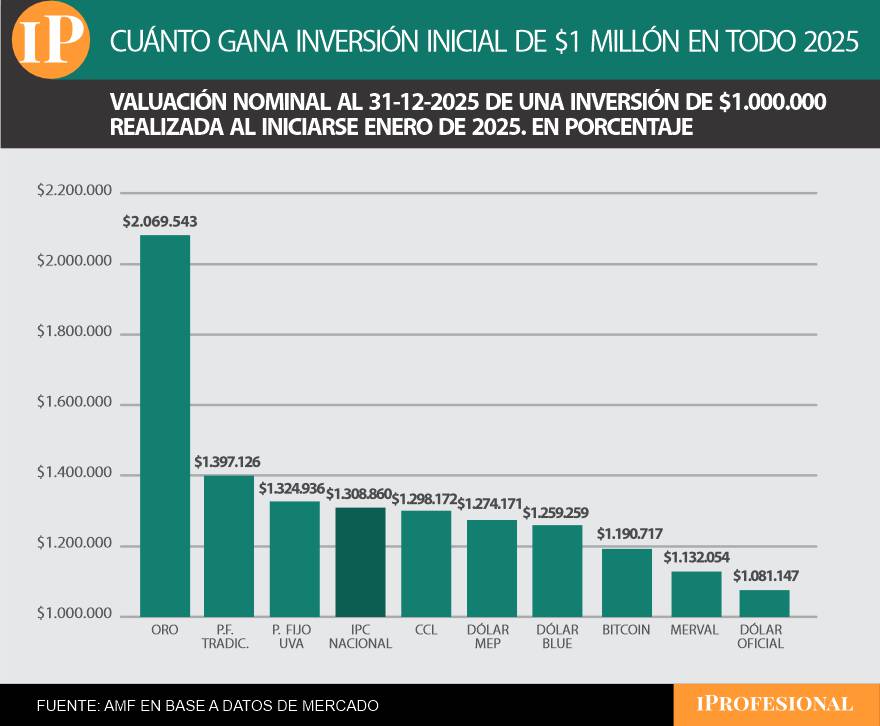

Con la finalización del 2025, la inversión más ganadora de todo el año pasado, por gran diferencia, fue el oro, que en el mundo avanzó 65% en dólares anual, para tocar niveles máximos históricos. Y, al convertirlo a pesos, ese porcentaje fue mucho mayor.

En concreto, el ahorrista que invirtió $1 millón este dorado metal a principios de año pasado, al concluir diciembre acumuló un capital total cercano a los $2.070.000. Es decir, más de 100% de su monto inicial, que representa un adicional de otro millón de pesos.

El segundo lugar de este ranking fue para el plazo fijo tradicional, ya que el inversor que destinó $1 millón en enero pasado en este instrumento, en el acumulado de todo el año sumó un total de casi $1.400.000. En concreto, unos 397.000 pesos extras.

Y, en tercera posición, la opción más ganadora del 2025 fue el plazo fijo UVA, debido a que ahora ese millón de enero ascendió en todo ese periodo a un capital total de $1.325.000.

Las tres opciones de inversión mencionadas representan una renta positiva, debido a que si se considera el dinero inicial de $1 millón y se le aplica la inflación acumulada de todo 2025, esa cantidad de pesos hoy significa una cifra cercana a $1.309.000.

En resumen, el resto de las opciones de inversión quedó «negativo» frente al avance de los precios al consumidor.

«Precisamente, tanto el oro como los plazos fijos, tanto tradicionales como nominados en UVA, superaron al crecimiento de los precios internos. En tanto, las restantes alternativas no alcanzaron a preservar el poder adquisitivo durante el año», destaca Méndez.

Para agregar que, para aquellos inversores amantes de carteras con mayor riesgo, como los que se volcaron al Bitcoin o al Merval, «el 2025 no fue un buen año, dado que estuvieron prácticamente en el fondo de la tabla con esas opciones».

El oro fue la inversión más ganadora de todo el 2025.

Qué puede ocurrir con las inversiones ahora

En el corriente enero, comenzó a funcionar el nuevo esquema de bandas cambiarias de flotación del precio del dólar mayorista, donde ya dejó de actualizarse a 1% mensual para pasar a ajustar en relación a la inflación de dos meses atrás (t-2). Por ende, se considera que el billete estadounidense ajustará a un paso más rápido, debido a que dejó de ser el «ancla» de la economía.

Al mismo tiempo, tras la fuerte victoria política del oficialismo en las elecciones de medio término de fin de octubre del año pasado, se estima que habrá mayor calma para la inflación y otras variables de inversión.

«Si bien la resolución de la contienda electoral en términos satisfactorios para el oficialismo ´oxigena´ el entorno político, la economía exhibe alta dependencia de que la Cuenta Capital financie los desequilibrios de la Cuenta Corriente, por lo que, cíclicamente, aparecen señales de una hipotética necesidad de reconfigurar el esquema cambiario», concluye Méndez.

Y justifica: «Es que la alta dependencia del ingreso de capitales financieros seguirá gobernando los pasos de la política cambiaria, que podrá encontrar tranquilidad cuando en el segundo trimestre del año comiencen a ingresar gran parte de las divisas de la cosecha gruesa».

De todos modos, Méndez sostiene que el 2025 demostró que «no existen márgenes» para nuevos retrasos de la paridad peso-dólar, en un contexto en el que la demanda de pesos se sostiene, «aunque sin cambiar sustancialmente la preferencia de los argentinos, que es mantener sus ahorros en divisas fuera del país y del sistema financiero local».

Por lo pronto, la tasa en pesos podría fortalecerse para desalentar que los ahorristas se vuelquen al dólar.

Mientras que la volatilidad global marcarán el ritmo de los activos mundiales, como son el oro y el Bitcoin.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,bitcoin,blue,acciones,plazo fijo,pesos,dólar hoy,inversión,inversiones,ganar plata,oro

ECONOMIA

El Gobierno prorrogó por seis meses los beneficios fiscales a la importación de una serie de productos: cuáles son

En un nuevo intento por contener la inflación, el Gobierno extendió hasta el 30 de junio un beneficio fiscal clave para las pymes. Se trata de la exención del impuesto a las Ganancias y del IVA para la importación de alimentos de la canasta básica, bienes de primera necesidad, medicamentos e insumos.

La medida, que se implementará a través de la Agencia de Recaudación y Control Aduanero (ARCA) exime a las pequeñas y medianas empresas de los dos gravámenes básicos que rigen para cualquier importación y que encarecen las compras en el exterior.

Todos aquellos importadores que quieran acceder al beneficio deberán presentar el Certificado MiPyme vigente al momento de la operación, según se estableció en la resolución publicada este martes en el Boletín Oficial.

El objetivo oficial es reducir costos y evitar que esos impuestos se trasladen a los precios finales, en un contexto en el que los alimentos y los productos de primera necesidad continúan siendo uno de los principales focos de presión inflacionaria.

Si bien el Presupuesto 2026 proyecta un Índice de Precios al Consumidor (IPC) del 10,1% para el próximo año, las expectativas privadas son más elevadas. De acuerdo con el último relevamiento de LatinFocus, la inflación anual esperada se ubica en 23,9%, mientras que distintas consultoras advierten que el escenario podría ser más desafiante de lo previsto por el Gobierno.

Aunque la decisión recibió críticas por el impacto negativo que podría tener sobre la industria local, el Ejecutivo defendió la medida con un argumento que ya viene utilizando en otros sectores. Se focaliza en fomentar una mayor competencia de la mano de los productos importados para bajar los precios internos.

En ese sentido, la prórroga de la exención impositiva no aparece como un hecho aislado, sino como parte de una de las estrategias más utilizadas por el Gobierno para avanzar en una mayor apertura comercial y en el control de la inflación.

En los últimos meses, la administración libertaria flexibilizó las importaciones en distintos rubros con el mismo objetivo. Uno de los casos más visibles fue el del sector automotor, en el que se habilitó un mayor ingreso de vehículos importados —en su mayoría, de origen chino— con la intención de reducir los precios locales, históricamente por encima de los valores internacionales.

A ese esquema se sumaron cambios en el mercado de celulares, electrodomésticos y productos tecnológicos, tres rubros en los que el Ministerio de Economía apuntó a achicar la brecha entre los precios en la Argentina y los de países vecinos.

Sin embargo, al igual que ocurrió con la apertura para autos y tecnología, la medida genera resistencia en parte del entramado productivo local. La eliminación de impuestos a las importaciones, advierten desde distintos sectores, profundizaría las asimetrías frente a los productores nacionales, que enfrentan una carga tributaria más elevada y mayores costos laborales y logísticos.

El principal cuestionamiento apunta a que, si bien la exención busca aliviar el bolsillo del consumidor, podría afectar a empresas locales que compiten con productos importados más baratos, especialmente en un contexto de consumo todavía débil, con posibles impactos sobre el empleo.

Desde el lado oficial, en cambio, se remarca que el beneficio está dirigido a pymes importadoras y no a grandes jugadores. Así, el objetivo es ampliar la oferta y evitar posiciones dominantes.

El avance de la apertura comercial se reflejó también en los números oficiales. Hasta noviembre de 2025, las importaciones de bienes en la Argentina se ubicaron cerca del máximo histórico registrado en 2022 y mostraron un nivel que podría llegar a triplicar el promedio de la década de los noventa.

Entre enero y noviembre del año pasado, el volumen importado alcanzó los USD 70.235 millones, lo que representa un crecimiento interanual del 27%.

ECONOMIA

Alerta por tasas altas en pesos, que llegaron hasta el 60% anual: ¿impactarán en el plazo fijo?

Las cauciones bursátiles, que son los préstamos a muy corto plazo, siguen en la mira del mercado, debido a que este martes llegaron a ofrecer en el período más breve, que es a un día, una tasa nominal anual (TNA) que alcanzó un máximo de 58% (luego cayó), una renta en pesos que no ofrece ningún otro instrumento. De hecho, un plazo fijo tradicional se ubica en los bancos líderes a un máximo de 23,5% anual a un periodo de 30 días. Por ende, desde el mercado indicaron a iProfesional si puede llegar a haber, o no, un efecto contagio hacia dicho instrumento.

Cabe recordar que a inicios de la semana pasada, las tasas de las cauciones tocaron un pico de hasta 140% anual, y ya para el viernes pasado se llegaron a mover hasta el 70%.

Las cauciones son los préstamos a muy corto plazo, que pueden ir desde 1 día hasta las 120 jornadas, que se utilizan en el sistema financiero para obtener dinero rápido, por parte de bancos y empresas.

Las causas de la volatilidad de estas tasas de interés se deben a la escasez de pesos que suele haber estacionalmente todos los fines de año, por la necesidad que existe de cash de firmas y personas para los pagos de los compromisos de diciembre, como impuestos y cierres de balances, vacaciones y fiestas. Por ende, por cuestiones de oferta y demanda, sube el costo de financiamiento.

Por ejemplo, este martes, luego de tocar un máximo de 58%, sobre el cierre se acomodaron en torno al 26,70% anual al plazo de un día y a 7 días quedó en 22% de TNA.

«Hay un problema de liquidez en el sistema y en la gente, por eso la tasa de interés también está tensa en el mercado. Además, cuando hay riesgo de morosidad, sube el costo de las garantías», dice Jorge Colina, economista de IDESA, a iProfesional.

Al respecto, Francisco Díaz Mayer, analista de ABC Mercado De Cambios, suma: «Está teniendo una volatilidad tremenda la caución, tremenda. El lunes estuvieron en 30% y terminaron ese día con un alza hasta llegar a 60%, por la necesidad de caja de bancos y empresas. Por eso, un poco la falta de pesos también puede generar algo de oferta en el mercado».

A ello suma un ejecutivo de un banco líder a iProfesional: «Van y vienen estas tasas. Estuvieron altísimas (arriba de 100%) antes de fin de año. La regulación sobre el encaje no está del todo resuelta, debido a que cada banco debe tener el 75% de la posición de encaje como mínimo todos los días. Eso va a generar cuellos de botella de liquidez. No hay salida. Irán pasando de vez en cuando estas oscilaciones abruptas».

Son tan inciertas las tasas de las cauciones que, incluso, se puede mencionar que a fines de noviembre pasado, el Gobierno salió a limitar la cantidad de dinero a un máximo del 20% del patrimonio neto de los fondos comunes de inversión (FCI) que pueden ser destinadas a ser invertidas en cauciones, con la finalidad de frenar la volatilidad registrada en las tasas de interés. Y, al mismo tiempo, para fomentar que los pesos sean invertidos en los bonos de deuda.

Impacto de cauciones en el precio de dólar

Lo positivo de que las tasas estén más altas es que seduce a los inversores desalienta una mayor demanda de dólares. Por ende, el precio del billete estadounidense se encuentra mucho más contenido.

«Al bajar la liquidez, se puede liberar más el dólar sin mayor riesgo«, detalla Colina.

A ello suma Darío Rossignolo, economista y profesor Macroeconomía en la Facultad de Ciencias Económicas de la UBA: «Las tasas suben en un contexto estacional. Sin embargo, a partir de debut del nuevo esquema cambiario, y de la depreciación del tipo de cambio, es probable que si ésta fuera creciente, las tasas también tengan un comportamiento ascendente para limitar el alza del tipo de cambio».

¿Puede haber contagio en las tasas de plazo fijo?

Otro de los puntos que está analizando la City es si este incremento en las tasas de interés de corto plazo de las cauciones puede impactar, o no, en un aumento de la renta de los plazos fijos tradicionales.

Lo concreto es que en los últimos días la tendencia es que estuvieron descendiendo las tasas de las cauciones bursátiles. Y en el mercado consideran que se normalizarán con el correr de los días, tras pasar las necesidades de pesos de fin de año pasado.

De hecho, sobre el final de la jornada del martes volvieron a acomodarse por debajo del 30%, y a un día se ubicaron en 26,7%, muy cerca del resto de las referencias en pesos, como los plazos fijos tradicionales.

«Creo que lo de las tasas de cauciones es algo muy puntual del momento. No creo que vaya a impactar fuertemente en plazos fijos de momento, en especial teniendo en cuenta que ahora los bancos también tienen otras alternativas de fondeo», resume Nahuel Bernues, CFA, asesor financiero y fundador de la Consultora Quaestus, a iProfesional.

Colina coincide en este sentido: «No veo que se trasladen las tasas más altas a los plazos fijos, ya que las subas fueron más por necesidades específicas que una suba generalizada. Las colocaciones van en línea con la tasa de referencia TAMAR».

Al respecto, José Bano, economista y analista de mercado, agrega: «Las tasas van a seguir volátiles, pero creo que la caución a un mes se debería ubicar en los próximos días en torno a lo mismo que ofrece un plazo fijo a ese período, en 25% a 30% anual».

Finalmente, Fernando Baer, economista de Quantum concluye: «Creo que los bancos no van a trasladar esos incrementos de las cauciones a las tasas pasivas. O será de manera marginal, sobre todo porque las tasas van a ir acomodándose nuevamente».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tasa,tasas,pesos,plazo fijo,inversión,ganar plata,ahorro

El Banco Central se alzó este martes con USD 83 millones por su intervención en el mercado de cambios, que significaron una emisión de pesos de unos $121.800 millones que no deberán ser esterilizados con el vigente esquema cambiario de 2026. De esta manera, la autoridad monetaria sumó USD 104 millones en las últimas dos ruedas.

Con una recuperación del monto negociado de USD 190 millones (+49,4% respecto del lunes), con USD 573,4 millones operados en el segmento de contado, el dólar mayorista cedió 2,50 pesos o 0,2%, a 1.467,50 pesos.

El BCRA definió un techo para las bandas de $1.533,91, por cuanto el tipo de cambio oficial quedó a 66,41 pesos o 4,5% de esa marca. El BCRA se quedó con el 14,5% de la oferta, una tasa por encima del 5% proyectado con el régimen presente.

Las reservas internacionales brutas del BCRA aumentaron en USD 787 millones, a USD 44.187 millones, un máximo desde enero de 2023.

El dólar al público retrocedió cinco pesos o 0,3%, a $1.490 para la venta, según la referencia del Banco Nación. El Banco Central informó que en las entidades financieras el billete minorista promedió $1.437,29 para la compra y a $1.488,32 para la venta.

Ignacio Morales, Chief Investments Officer de Wise Capital, mencionó que “el inicio de la semana mostró finalmente un saldo comprador para la autoridad monetaria. No obstante, en paralelo, se detectaron ventas del Tesoro en el Mercado Libre de Cambio, orientadas a evitar que el tipo de cambio oficial mayorista se acerque al techo de la banda cambiaria”.

“Hubo movimientos en los futuros con valores apenas por debajo de la banda superior. Las compras diarias del BCRA estuvieron alineadas con el objetivo del 5% del volumen operado, donde para poder cumplir la meta objetivo de USD 10.000 millones deberían comprar alrededor de USD 40 millones por día”, precisó Morales.

Juan Manuel Franco, economista jefe del Grupo SBS, explicó que las compras del BCRA “en el marco del nuevo esquema de bandas que implica remonetización en pesos contra acumulación de reservas”, estuvieron “en línea con el 5% del volumen operado, tal como había anticipado el BCRA en diciembre”.

“Ahora, el foco está sobre el pago de bonos del viernes, que si bien no está en duda, sí está la incógnita sobre las fuentes. En ese sentido, creemos que un mix de depósitos del Tesoro y un repo del BCRA podrían ser finalmente la combinación para enfrentar el pago. De cara al próximo, en julio de este año, la clave será continuar con la acumulación, bajar el riesgo país, para tener mayores probabilidades de poder renovar los pagos de capital en el mercado”, añadió Juan Manuel Franco.

“El BCRA comienza a llevar adelante las graduales compras anticipadas, las cuales -de venir siendo acompañadas por una mayor demanda de dinero- deberían ir remonetizando la economía y por ende mejorando el nivel de actividad. Que el dólar no se acerque al techo de la banda -así como que tampoco se caliente la inflación- podrían convertirse en los ‘termómetros’ de los operadores”, consideró Gustavo Ber, economista del Estudio Ber.

“Creemos que se trata de una señal positiva y que este es el camino que debería seguir el BCRA, realizando pequeñas compras diarias en el mercado”, afirmó en un reporte Max Capital.

“El BCRA parecería haber estado ofreciendo contratos futuros, dado el aumento del interés abierto y también habría estado vendiendo instrumentos dollar-linked en el mercado secundario. El BCRA parecería estar ofreciendo cobertura a través de estos dos instrumentos para evitar una presión adicional sobre el tipo de cambio. La oferta de canjear el instrumento dollar-linked que vence la semana que viene por otro dollar-linked con vencimiento a fin de enero parecería apuntar a extender la disponibilidad de cobertura y evitar presiones la semana próxima, en el marco de la licitación», observó Max Capital.

En cuanto al dólar blue, tras un arranque bajista, cuando tocó los $1.510, el billete informal rebotó por la tarde y finalizó con ganancia de cinco pesos o 0,3%, a $1.520 para a venta. En el inicio de enero el dólar marginal cae diez pesos.

Corporate Events,LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

La carta de la Conferencia Episcopal Argentina a los obispos de Venezuela: “Estamos a su lado en estos tiempos complejos”

La fuerte denuncia de un piloto argentino contra su escudería en el Dakar: “Los franceses de este equipo son soberbios”

El Gobierno se prepara para dar la pelea judicial por el DNU de la SIDE

El Gobierno prorrogó por seis meses los beneficios fiscales a la importación de una serie de productos: cuáles son

Así es GoHam, la “hamburguesa” cósmica que revela vórtices y es clave para entender la creación de nuevos planetas

Tras la captura de Maduro, el Gobierno adelantó que apoyará las medidas de Trump para el futuro de Venezuela

🔴URGENTE – Trump aseguró que «Nicolás Maduro y su esposa han sido capturados y sacados de Venezuela»

Cuál es el límite para extraer efectivo en los cajeros automáticos a partir de enero 2026

Luis Ventura reveló los motivos detrás de la pelea de Juana Repetto y su hermano Bautista Lena: “Esto viene de crianzas y culturas diferentes”, analizó

La tajante actitud de Reina Reech en medio del escándalo con Juana Repetto y Bautista Lena, sus hijos: “La bailarina solo se dedicó a promocionar su academia de danza”

CHIMENTOS2 días ago

CHIMENTOS2 días agoLuis Ventura reveló los motivos detrás de la pelea de Juana Repetto y su hermano Bautista Lena: “Esto viene de crianzas y culturas diferentes”, analizó

- CHIMENTOS3 días ago

El inesperado acercamiento de Wanda Nara a un ex de la China Suárez que desató un escándalo: “El like a Rusherking que nadie esperaba”

- POLITICA15 horas ago

Milei cruzó a Grabois por insultar a un grupo de periodistas y el diputado le respondió: “Se escandaliza por mis modales”