ECONOMIA

Acuerdo UE–Mercosur: cómo impactará en las exportaciones, la industria y las inversiones en la Argentina

Tras 25 años de negociaciones, el acuerdo entre la Unión Europea y el Mercosur avanzó este viernes luego de la aprobación política del bloque europeo. Ahora resta que el bloque sudamericano otorgue el visto bueno final, una firma que se espera para el 17 de enero, para luego iniciar la etapa de aprobaciones parlamentarias, tras la cual el entendimiento podría comenzar a regir. Ello podría suceder, según la UE, hacia fin de año.

El proceso abrió interrogantes sobre su impacto en la región y, en particular, sobre las implicancias concretas para la Argentina, la industria local y el perfil exportador. El texto se estructuró sobre tres pilares —comercial, político y cooperación— y fijó compromisos amplios que alcanzan al comercio exterior, al marco regulatorio y a las relaciones económicas entre ambas regiones.

El ministro de Economía, Luis Caputo, y el canciller Pablo Quirno festejaron los avances y auguraron crecimiento en las exportaciones y las inversiones a partir del acuerdo. El ministro de Relaciones Exteriores señaló este viernes que se trató del “entendimiento más ambicioso alcanzado entre ambos bloques tras más de tres décadas de negociaciones” y que “la Argentina y los países del Mercosur accederán de manera preferencial al mercado europeo, definido como la tercera economía global, con 450 millones de consumidores y una participación cercana al 15% del producto bruto mundial”.

Según un documento difundido entre periodistas por la delegación argentina de la UE, “se espera que el acuerdo impulse el comercio bilateral. Se prevé que las exportaciones de la UE al Mercosur aumenten en un 39%, mientras que las exportaciones del Mercosur a la UE aumentarían en un 17% (48.700 millones de euros y 8.900 millones de euros, respectivamente)”.

A partir del acuerdo, la Unión Europea elimina aranceles para el 92% de las exportaciones del Mercosur y otorga acceso preferencial para otro 7,5%, de modo que el 99% de las exportaciones agrícolas del bloque quedarán alcanzadas por los beneficios del entendimiento. Según señaló Quirno, el esquema fijó reglas claras para el comercio, la inversión y el empleo entre ambas regiones. A su vez, se eliminan el 91% de los aranceles que hoy el bloque sudamericano le impone a los productos europeos.

“Lo más importante con Europa es que tenemos previsibilidad de reglas, particularmente reglas sanitarias, ambientales y sociales” (Idígoras)

Un informe elaborado por la Fundación INAI describió a la Unión Europea como un mercado de alto poder adquisitivo, con un ingreso per cápita promedio cercano a los USD 43.000 anuales y un producto bruto estimado en USD 19,5 billones. En 2024, el bloque importó productos agroindustriales por unos USD 220.000 millones, mientras que la Argentina explicó alrededor del 3% de ese total. Frente a ello, el acuerdo otorga condiciones preferenciales que colocan a la oferta argentina en igualdad de condiciones frente a competidores que ya cuentan con acuerdos comerciales con la UE.

Según indicó el consultor y experto en comercio internacional Marcelo Elizondo, la Unión Europea representa un mercado de enorme relevancia comercial, ya que importa bienes por unos USD 2,8 billones —más del 10% del total mundial— y servicios desde fuera del bloque por más de USD 950.000 millones, cerca del 15% del total global. En este sentido, “el acuerdo con el Mercosur facilitará el comercio y atraerá inversiones, al mejorar el marco regulatorio (bajas de aranceles), y en un contexto en el que las empresas europeas concentran los mayores flujos de inversión externa y mantienen un rol central en América Latina”.

EXTENDA

“El acuerdo tiene importancia no tanto en la creación de comercio en el corto plazo, porque la mayoría de los productos de interés que tenemos recién en el año siete o diez van a entrar a arancel cero a Europa, y los otros productos, como por ejemplo las carnes, siempre van a estar con cuotas. Pero lo más importante con Europa es que tenemos previsibilidad de reglas, particularmente reglas sanitarias, ambientales y sociales, donde Europa siempre es el bloque que más interviene con medidas para arancelarias”, opinó el titular de Ciara-CEC, Gustavo Idígoras, ante la consulta de Infobae.

Idígoras, quien ha sido funcionario argentino de Cancillería y representó al país ante la UE y en otras negociaciones comerciales, planteó además que “firmar un acuerdo le genera al país una relación de preferencia, donde se puede negociar de una manera distinta todo ese tipo de reglas, y finalmente promover inversiones europeas”. Por otro lado, “la agricultura europea está en un proceso de reducción o extinción en los próximos años. Por lo tanto, la industria alimenticia de Europa tiene que mirar el Mercosur como un lugar de inversión y desarrollo de sus producciones, remarcó.

A su turno, el economista Dante Sica, titular de Abeceb, señaló a este medio que el acuerdo entre el Mercosur y la Unión Europea envía una señal clave para los inversores, al alinear normas y reglas locales con estándares regulatorios de primer nivel a escala global. Indicó que este “benchmark” regulatorio resulta especialmente relevante para la Argentina, ya que refuerza la seguridad jurídica y consolida la confianza en un país con antecedentes de incumplimientos contractuales, en un contexto en el que Europa observa con atención el rumbo económico local.

Sica sostuvo además que el acuerdo abrirá un mercado de altos ingresos para numerosos sectores industriales argentinos, dado que los aranceles para ingresar a la Unión Europea bajarán a cero de manera inmediata, mientras que la apertura del Mercosur se aplicará de forma escalonada en plazos de cinco, diez y quince años. En ese marco, afirmó que el entendimiento no implicará un impacto negativo para la industria local, sino que reforzará la necesidad de mejorar la competitividad y avanzar en reformas estructurales, al tiempo que permitirá competir con una industria europea que enfrenta costos laborales y energéticos más elevados.

El acuerdo estableció un conjunto de compromisos que alcanzan de manera directa a la estructura productiva, exportadora y regulatoria de la Argentina. Según los informes del INAI, de la consultora Abeceb y de la propia UE, los principales impactos se ordenaron en los siguientes ejes:

- Acceso preferencial al mercado europeo: el entendimiento otorga a la Argentina y al Mercosur condiciones preferenciales para ingresar a la Unión Europea. El acuerdo elimina aranceles para el 92% de las exportaciones del bloque y concede preferencias adicionales para otro 7,5%, lo que dejó alcanzado al 99% de las exportaciones agrícolas. Este esquema coloca a la oferta argentina en paridad con otros países que ya cuentan con acuerdos comerciales con la UE.

REUTERS/Stephanie Lecocq/File Photo

- Eliminación y reducción de aranceles sobre productos clave: la Unión Europea eliminará de manera inmediata los derechos de importación para un amplio conjunto de productos relevantes para la canasta exportadora argentina. Entre ellos se incluyeron harina y porotos de soja, maní, frutas frescas, frutos secos, legumbres, aceites vegetales para uso industrial, despojos comestibles y productos de la pesca como merluza, vieiras y calamares. Otros bienes accedieron a esquemas de desgravación gradual de entre cuatro y diez años, como aceites vegetales, preparaciones alimenticias, cítricos, biodiesel, vinos fraccionados, golosinas y alimentos procesados.

- Cuotas arancelarias para productos sensibles: el acuerdo establece cupos específicos para productos considerados sensibles, como carne bovina, carne aviar, carne porcina, arroz, maíz, sorgo, miel, quesos, leche en polvo, etanol y ovoproductos. Estas cuotas se asignarán al Mercosur en su conjunto y luego requerirán definiciones internas para su distribución. El texto dispuso que el primer país en ratificar el acuerdo accediera al uso pleno de la cuota hasta que los demás completaran sus procesos de aprobación.

- Cambios en los derechos de exportación (DEX): el entendimiento fija compromisos en materia de retenciones a las exportaciones con destino a la Unión Europea. A partir del tercer año desde la entrada en vigor del instrumento comercial interino, la Argentina dejará de aplicar derechos de exportación a la mayoría de los productos exportados a ese mercado. El acuerdo incluye excepciones para sectores como soja, hidrocarburos, papel, corcho y chatarra. En el caso del complejo sojero, el esquema estableció topes máximos que comenzarán en 18% y descenderán de forma progresiva hasta 14% en el décimo año.

- Previsibilidad sanitaria y fitosanitariaEl capítulo sanitario fijó reglas claras para el acceso de productos argentinos al mercado europeo. El texto estableció plazos obligatorios para auditorías, evaluaciones y habilitaciones, priorizó el uso de criterios científicos y creó un mecanismo bilateral de consultas. También incorporó diálogos técnicos en áreas como biotecnología, sanidad animal e inocuidad alimentaria.

- Limitación de instrumentos discrecionales de comercio exterior: en materia de comercio de bienes, el acuerdo ratifica la prohibición de restricciones cuantitativas y fija límites al uso de licencias de importación y exportación. En ese marco, la Argentina asumió compromisos que reducen la posibilidad de aplicar herramientas discrecionales en el comercio exterior.

- Alineamiento regulatorio e institucional: el acuerdo incorpora disciplinas en áreas que el Mercosur no reguló previamente con ese nivel de detalle, como facilitación del comercio, procedimientos aduaneros, servicios, compras públicas y propiedad intelectual. Según el INAI y la UE, este marco normativo otorgó previsibilidad a las reglas de funcionamiento económico.

- Condiciones para comercio e inversiones: desde la mirada empresaria, el acuerdo funcionará como una señal institucional relevante. El informe de Abeceb señala que la liberalización comercial alcanzará a cerca del 90% del comercio bilateral y que los plazos escalonados protegerán sectores sensibles.

Los avances en el acuerdo UE-Mercosur fueron ampliamente apoyados por los diversos sectores empresarios. Desde el sector comercial, la Cámara Argentina de Comercio y Servicios (CAC) expresó su satisfacción por el avance del entendimiento. La entidad sostuvo que el acuerdo favorecerá a empresas y consumidores de ambos bloques y reiteró su respaldo a una mayor integración internacional. Su presidente, Mario Grinman, señaló que la aprobación representa un paso adelante tras un proceso extenso y complejo y destacó la necesidad de modernizar el Mercosur para facilitar la inserción global de la Argentina.

A su vez, los miembros del Grupo de los 6 (G6) también expresaron su satisfacción, ya que “constituye un paso más hacia la creación de un área de libre comercio entre ambos bloques de naciones”. “El intercambio de bienes y servicios entre los países del Mercosur y de Europa, en un marco justo y competitivo, será beneficioso para el desarrollo de las naciones involucradas y sus habitantes. Argentina necesita aumentar sus exportaciones, lo que a su vez generará más empleo de calidad”, precisaron las seis cámaras que componen el grupo (UIA, SRA, CAC, Bolsa, Adeba y Camarco).

La Asociación Empresaria Argentina (AEA) también manifestó su apoyo. “La celebración de acuerdos comerciales y de inversiones que permitan el acceso a nuevos mercados con criterios de reciprocidad y asegurando resultados equilibrados, resultará muy positivo para el desarrollo económico y social de nuestro país”, destacó la entidad que dirige Jaime Campos.

argentina,beautiful,blue,buenos aires,building,business,cargo,chimney,city,cityscape,colorful,commerce,commercial,container,crane,cruise ship,destination,dock,economy,export,factory,freight,global,goods,green,harbor,import,industrial,industry,landscape,latin america,logistics,outdoor,port,puerto madero,shipping,shipyard,sky,skyline,skyscraper,south america,summer,terminal de cruceros quinquela martin,tourism,trade,transport,transportation,travel,tree,urban

La compañía suma una plataforma digital que permite invertir en múltiples instrumentos, acceder a informes de mercado y operar dólar MEP de forma segura

05/03/2026 – 20:55hs

Wise Capital, agente del mercado de capitales que brinda soluciones financieras a empresas y personas humanas orientadas a la inversión y el financiamiento, anunció el lanzamiento de su aplicación móvil, una herramienta diseñada para que los inversores puedan gestionar su dinero de manera ágil, informada y 100% online.

«La app permite a los usuarios consultar su portafolio en tiempo real, estén donde estén, y operar de forma sencilla en una amplia variedad de instrumentos del mercado local e internacional. A través de la plataforma, es posible invertir en Fondos Comunes de Inversión, bonos, acciones, CEDEARs, Letras y Obligaciones Negociables, todo desde un mismo lugar», señaló Ignacio Morales, Chief Investment Officer de Wise Capital.

Además, la aplicación incorpora la opción de comprar y vender dólar MEP, brindando una alternativa legal y transparente para la dolarización de ahorros dentro del mercado de capitales.

Otro de los diferenciales de la app es el acceso a los informes y análisis elaborados por el equipo de research de Wise Capital, pensados para acompañar la toma de decisiones de inversión en un contexto financiero dinámico y cambiante. Además va a contar con análisis especializados con foco en las decisiones corporativas estratégicas y de gestión, que es lo que distinguió a Wise en sus inicios, cuando era consultora económica y estratégica. Asimismo, los usuarios contarán con un canal de soporte sobre el uso de la app.

Con el objetivo de acercar la tecnología a los Agentes Productores, Agentes Asesores de Inversiones, Agentes de Negociación y entidades que quieran sumar productos del mercado de capitales a su oferta de productos y servicios, la app ofrece el concepto de «Marca Blanca». De esta manera, cada uno de estos agentes podrá contar con una app de inversiones lista para operar, con toda la tecnología y respaldo de Wise Capital pero con su propia marca.

«La que estamos lanzando es la Versión 1.0 de la app de Wise Capital. Para los próximos meses tenemos proyectadas nuevas funcionalidades que, sin dudas, va a convertir a la aplicación en una de las preferidas por el público inversor. Wise Capital viene pisando fuerte en el mercado de capitales y con esta innovadora app reafirmamos nuestro compromiso de evolucionar para dar cada vez un mejor servicio a nuestros clientes», expresó Morales.

La app de Wise Capital forma parte de la estrategia de la firma para seguir fortaleciendo su ecosistema digital y acompañar a los inversores en cada etapa de su desarrollo financiero. Ya se encuentra disponible para su descarga en Google Play y, en breve, en Apple Store.

«Con este lanzamiento buscamos acercar el mercado de capitales a más personas, combinando tecnología, información de calidad y una experiencia de uso simple e intuitiva», concluyó Ignacio Morales.

Acerca de Wise Capital

Wise Capital es una compañía que brinda soluciones financieras a Empresas y Personas Humanas orientadas a la Inversión y el Financiamiento. Su estructura está conformada por:

Wise Capital Securities. Agente de Liquidación y Compensación Integral (ALYC-I), que opera bajo la licencia 2368 CNV.

Wise Capital Asset Management. Gestora de Fondos Comunes de Inversión (N°67, CNV – AAPIC). Tiene listados 8 FCIs propios en la Argentina y 1 en Europa. Administra Patrimonios de Empresas y Personas Humanas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversión,dólar

ECONOMIA

Miguel Galuccio, presidente de Vista Energy: “La realidad macroeconómica es mucho mejor que la que teníamos hace tiempo atrás”

Miguel Galuccio, CEO y fundador de la petrolera Vista Energy, sostuvo que la coyuntura macroeconómica mejoró en los últimos dos años y afirmó que Vaca Muerta permitió a la Argentina revertir su déficit energético y posicionarse como proveedor global.

“Vaca Muerta convirtió a la Argentina en exportador neto de energía. El mundo la mira como una oportunidad, como nunca antes tuvimos”, destacó el petrolero.

Según el ingeniero, el desarrollo de la formación neuquina representó un cambio de paradigma que trajo seguridad energética y transformó la balanza comercial del país, pasando de un saldo negativo de USD 7.000 millones de dólares en 2012 a un superávit de USD 7.000 millones en 2025.

En cuanto al crecimiento de Vista, Galuccio atribuyó el liderazgo de la compañía a una cultura de compromiso, inversión y talento local. “Hemos invertido USD 6.000 millones en los últimos ocho años para construir Vista. Lo hemos hecho también con otro recurso fundamental: el talento”, remarcó en una entrevista con Luis Majul, en El Observador.

El empresario sostuvo que la Argentina necesita más compañías como Vista Energy: “Es una compañía que está comprometida con el país, que cotiza en la Bolsa de Nueva York, cuyos mayores inversores no son argentinos, pero que tiene un compromiso increíble con quienes vivimos acá y es exitosa en el mundo. Creo que es un modelo para replicar en muchas industrias. Los argentinos tenemos el talento y los recursos naturales como para replicar el modelo de Vista”.

Destacó también que los inversores buscan legislación confiable y condiciones macroeconómicas estables. En ese sentido, destacó las últimas medidas del gobierno de Javier Milei para el sector. “Fueron muy positivas. Se liberó la exportación. Tenemos que competir y dejar que se pueda exportar libremente. Segundo, tener una macroeconomía más estable y hay una realidad que es mucho mejor que la que teníamos hace un tiempo atrás. Y se están generando incentivos a la inversión, algo que es muy importante”, señaló y mencionó como ejemplo el Régimen de Incentivo para Grandes Inversiones (RIGI) a la perforación y producción petrolera.

De acuerdo con declaraciones de Galuccio, Vaca Muerta representa actualmente más del 70% de la producción nacional de petróleo y genera un excedente de 300.000 barriles diarios destinados a la exportación. “Hoy Vaca Muerta es una realidad produce cerca de 700.000 barriles, es setenta por ciento de la producción del país, y nos da un plus para exportar 300.000 barriles. El mundo nos mira como una oportunidad”, dijo.

Para el CEO de Vista Energy, la clave del éxito fue haber cambiado la mentalidad de escasez que dominaba la industria hace quince años, cuando el país dependía de cortes de suministro y carecía de inversiones, equipamiento y marco legal. “Lo primero que teníamos que lograr era cambiar nuestro mindset. Pensar que realmente podíamos pasar de la escasez y dejar de cortar el gas a Chile a creérnosla, que ahí abajo, a tres mil metros de profundidad, había un reservorio gigante que podía cambiar ese paradigma energético”, sostuvo.

“Se están generando incentivos a la inversión, algo que es muy importante”

A nivel internacional, Galuccio destacó que la cuenca neuquina es vista como la única formación shale fuera de Estados Unidos que ya está “desrisqueada”, es decir, que permite producir de manera rentable y con costos en descenso. Según el directivo, la combinación de talento local, equipamiento, tecnología y escala convierten al yacimiento en un atractivo para inversores globales, aunque remarcó la necesidad de contar con reglas claras y estabilidad macroeconómica.

El ejecutivo participará la semana próxima como expositor en la Argentina Week en Nueva York, el evento que organiza el Gobierno para promocionar al país ante inversores globales. Consideró además relevante para mostrar las oportunidades del sector energético nacional ante inversores internacionales. “Nueva York es la vidriera del mundo para los inversores. Vista cotiza en la bolsa de Nueva York y sabemos mejor que nadie lo que significa”, afirmó.

Al finalizar la entrevista, Miguel Galuccio aconsejó a los jóvenes que buscan incursionar en el sector buscar la pasión y la excelencia profesional. “Que sean apasionados, que busquen lo que realmente los mueve. Que se constituyan en buenos profesionales, que no salten escalones y que hagan toda la escalera para llegar a ser sólidos”, recomendó el directivo.

“Tenemos un país de oportunidades, muy lindo y que da muchas cosas”, cerró.

Con el escenario de fondo de una mayor inercia inflacionaria y el conflicto en Medio Oriente que condiciona a la economía mundial, el Banco Central publicó el nuevo Relevamiento de Expectativas de Mercado (REM), la encuesta que confecciona todos los meses entre 46 analistas nacionales, donde consulta las proyecciones de los expertos para el precio del dólar, la inflación y la actividad en el corto plazo.

Por lo pronto, el índice de precios al consumidor (IPC), que en los primeros meses del año se ubica más cerca del 3% mensual que del 2% estipulado por el BCRA, marca un interrogante en el mercado respecto de cuánto de esta mayor suba puede trasladarse a la cotización del tipo de cambio.

El dato que tranquiliza a la City es que no se registran movimientos abruptos en los activos internacionales en pleno conflicto bélico en Medio Oriente y que, en el acumulado doméstico, el precio del dólar cae 3,4% en todo 2026.

En base a este panorama, la inflación prevista por los economistas relevados por el Banco Central se ubica en torno al 2,7% para febrero pasado y en 2,5% para el actual marzo.

Por el lado del precio del dólar mayorista, los economistas encuestados por el REM consideran que cerrará diciembre próximo en $1.707, unos $43 menos que lo estipulado en el informe anterior.

Dependiendo de la duración que tenga el conflicto bélico en Medio Oriente, la economía mundial podría verse afectada e impulsar al alza a las tasas de interés, la inflación y la salida de capitales de países emergentes hacia activos más conservadores. En consecuencia, podría encarecerse el acceso a divisas para el financiamiento del Gobierno.

En la actualidad, el precio del billete mayorista se ubica en $1.407, y los analistas relevados por el BCRA consideran que la devaluación de todo el año será de 17,9%.

Cómo funcionan las bandas de flotación del dólar según el BCRA

Según los parámetros establecidos por el Banco Central, la reconfiguración realizada a inicios de 2026 de las bandas de flotación —donde la autoridad monetaria no interviene con la compra o venta de divisas— indica que la actualización de este rango se ajusta cada mes por la inflación registrada dos meses atrás (t-2).

Así, la banda máxima de flotación en la actualidad se ubica en $1.616, una cifra que le resta presión al mercado porque es unos $209 más alta (15% más) que el valor actual convalidado por el mercado.

Como referencia, en el mercado de opciones y futuros del Matba-Rofex (A3) se negoció el jueves un precio de dólar mayorista para fines de marzo de $1.433,5; para el cierre de abril, de $1.466; y para la conclusión de mayo, de $1.498.

En tanto, para fin de diciembre el mercado de dólar futuro se ubicó en $1.743.

Por lo pronto, el Banco Central sigue comprando dólares para las reservas: el jueves sumó u$s124 millones y, desde el pasado 5 de enero hasta la actualidad, acumula compras por cerca de u$s3.000 millones. Así, las reservas brutas totales ya alcanzan los u$s45.825 millones.

«Estamos preocupados. El Gobierno está manejando de forma espectacular la macroeconomía, pero se está disociando mucho de la microeconomía, donde la actividad está frenada», resume la situación Walter Morales, CEO de Wise Capital.

Precio de dólar mayorista proyectado por el nuevo REM del BCRA.

Qué proyectan los economistas para el dólar en los próximos meses

El nuevo Relevamiento de Expectativas de Mercado, realizado por el Banco Central, indica que la mediana de las proyecciones de tipo de cambio nominal es de $1.429 en promedio para el corriente marzo, lo que representa una baja de $73 respecto de lo estimado en el REM anterior.

Y para fin de abril las estimaciones ubican al billete estadounidense mayorista en $1.452.

Para diciembre próximo, el conjunto de participantes del informe pronostica un tipo de cambio nominal de $1.707, lo que arroja una variación interanual esperada de 17,9%.

Desde el Top 10 de analistas más precisos, el tipo de cambio nominal promedio esperado para fin de año es de $1.716.

«Si el conflicto de Medio Oriente se extiende en el tiempo, hay que ver qué pasa con las reservas del Banco Central por la salida de capitales hacia mercados seguros. Además, el tipo de cambio se percibe como barato y todo eso invita a que los inversores se dolaricen. También, por la falta de apetito por el riesgo, a la Argentina le costará financiarse en el mercado de capitales del exterior», indica Morales.

Los datos publicados del REM fueron recopilados entre el 25 y el 27 de febrero pasados, justo unas horas antes de que comenzara la guerra en Medio Oriente, en una encuesta realizada a 46 participantes, entre 34 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina.

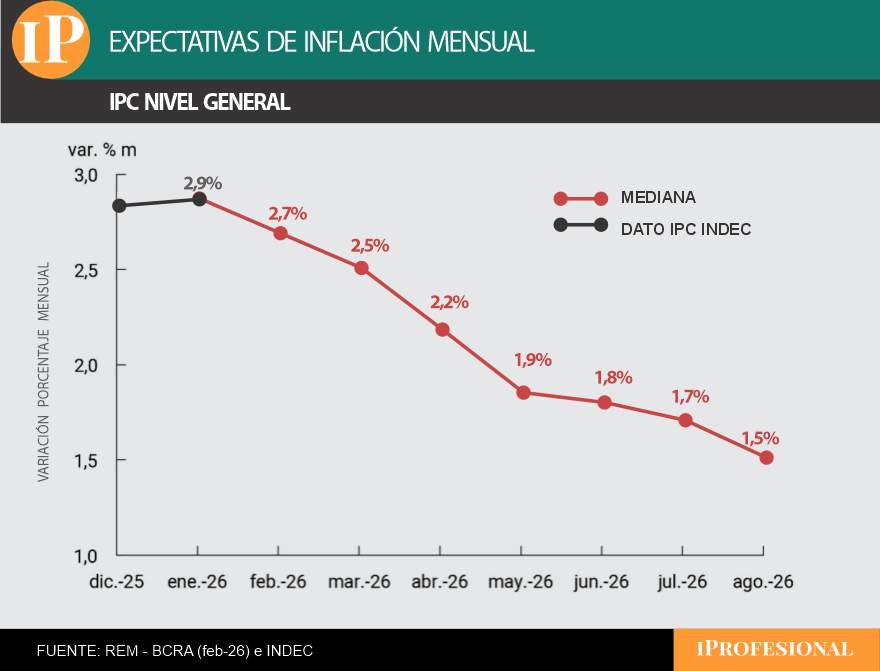

Las proyecciones de inflación siguen altas en el corto plazo, según el BCRA.

Las proyecciones de inflación que anticipan los analistas

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, las cifras difundidas por el Banco Central indican un nivel mayor al previsto en el informe previo, donde se espera que recién en mayo se ubique por debajo del 2% mensual.

En el segundo relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2,7% para febrero, lo que representa un incremento de 0,6 punto porcentual respecto del REM previo.

«Quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron también una inflación de 2,7% mensual para febrero, 0,5 punto porcentual más con relación al REM anterior«, indica el informe publicado por el Banco Central.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus estimaciones para febrero en 2,5%, 0,4 punto porcentual más respecto del REM previo.

Por el lado de las proyecciones para el actual marzo, los economistas entrevistados consideran que el índice de precios al consumidor (IPC) será de 2,5%, y para abril se estima que bajará al 2,2%.

En tanto, para mayo se prevé en 1,9% y para junio en 1,8%.

Claro que aún falta conocer cuánto más puede durar el conflicto en Medio Oriente y cómo impactará el incremento constante en el precio mundial del petróleo en el resto de las variables de la economía, sobre todo en la inflación y en el valor del dólar en Argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,inflación,dólar hoy,banco central,pesos,tasas,tasa

Wise Capital lanza su app de inversiones, para operar en cualquier momento y lugar

Una imagen para la historia: así fue el esperado encuentro entre Messi y Trump en la Casa Blanca

La Casación confirmó la condena de cuatro años y ocho meses de prisión contra Ricardo Echegaray por fraude con Oil Combustibles

Javier Milei: “No me van a llevar puesto como a Macri”

Estados Unidos anunció que restablecerá relaciones diplomáticas con Venezuela

Yanina Latorre sacó a la luz el tremendo chimento de Pampita: “Con la plata del Estado”

Puertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

Pampita se mudó a un castillo francés de detalles alucinantes: «1000 metros, 14 ambientes, vale 11 millones de dólares»

El drama que vive Oriana Sabatini a horas del nacimiento de su hija con Paulo Dybala: se complicó la salud de su abuela de 90 años

Petri y Villarruel se cruzaron por un gesto en el Congreso: de “golpista” a “te conozco por el trencito de la alegría”

POLITICA3 días ago

POLITICA3 días agoPetri y Villarruel se cruzaron por un gesto en el Congreso: de “golpista” a “te conozco por el trencito de la alegría”

- CHIMENTOS1 día ago

¡Interna total! Pablo Layus explotó y blanqueó quiénes son los que arruinan Intrusos: «Te matan»

- INTERNACIONAL2 días ago

Mapa de la guerra en Medio Oriente: dos bandos y 13 países involucrados en un conflicto que jaquea al mundo