ECONOMIA

La industria y los bienes transables pierden participación en el PBI: ¿es un proceso irreversible?

EFE/ Juan Ignacio Roncoroni

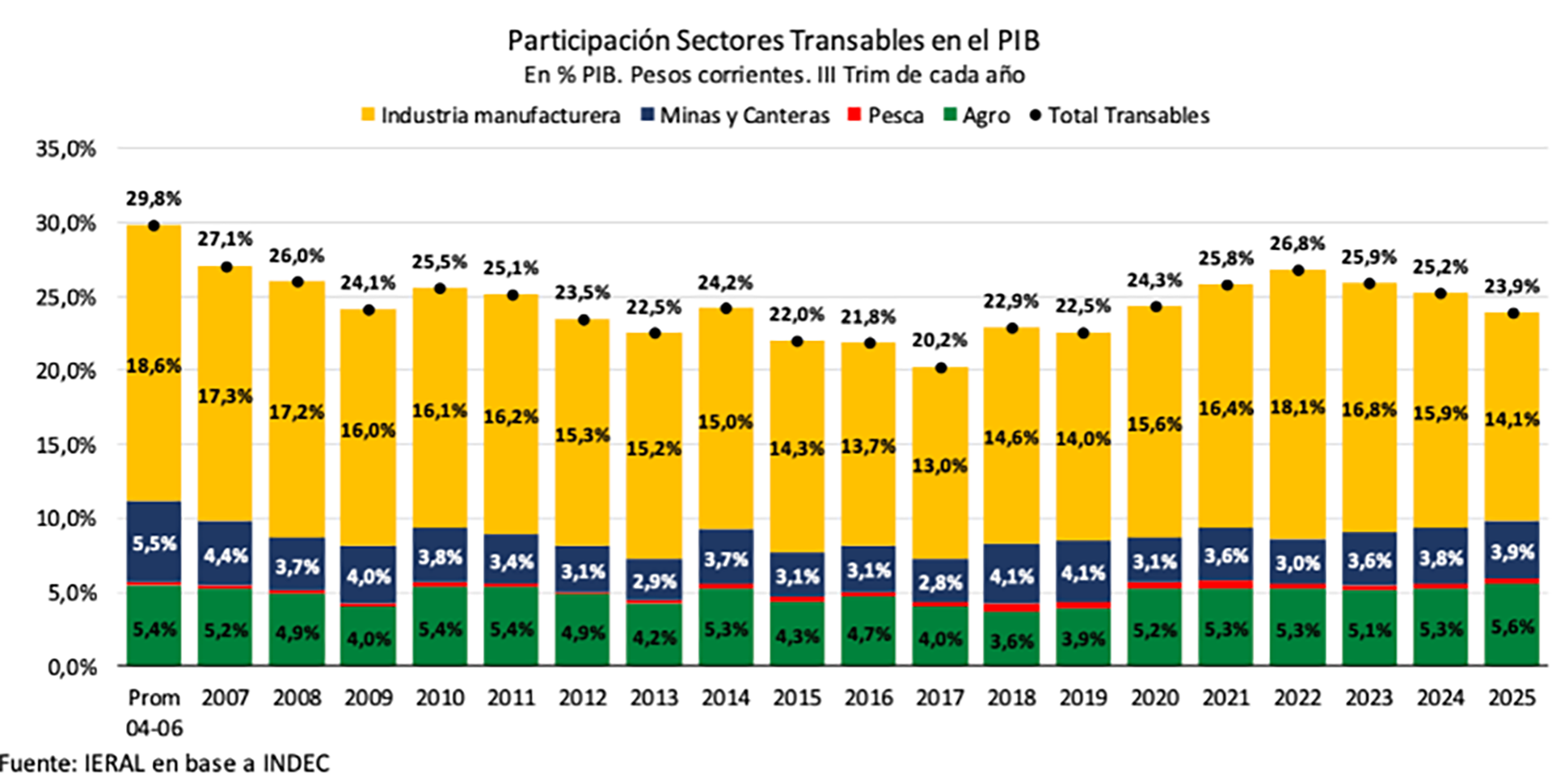

En los últimos veinte años, la participación del sector fabril en el PBI, más precisamente de lo que las cuentas nacionales llaman la “industria manufacturera”, cayó 4,5 puntos porcentuales: de un promedio del 18,6% entre 2004 y 2006 al 14,1% en 2025, según precisa un trabajo de Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea.

En ese mismo arco de tiempo la porción de los sectores “transables” (esto es, aquellos más expuestos al comercio internacional de bienes), que además de la industria incluyen al agro (agricultura, ganadería, caza y silvicultura), la minería y la pesca, se redujo en casi 6 puntos porcentuales, de 29,8% en 2004-06 a 23,9% el año pasado. El único sector que ganó algo de peso relativo fue el agro (de 5,4 a 5,6% del PBI), la minería perdió casi un punto y medio, que según todo apunta recuperará con creces en los próximos años, y la pesca mantuvo su mínima cuota del 0,3 por ciento.

El único sector “transable” que ganó algo de peso relativo fue el agro: de 5,4 a 5,6% del PBI

Esa enumeración deja fuera a la construcción, el transporte y la energía, que -al igual que otros servicios- trabajan básicamente con lo que le proveen los sectores transables o más materiales de la economía. La pérdida de peso de la industria parece así asociada no solo a la expansión de los servicios, sino también a cierta “desmaterialización” de la actividad económica.

El estudio del Ieral muestra que en 2025 los términos de intercambio (esto es, la relación de precios entre lo que exporta e importa un país) jugaron a favor de la Argentina, pero a fin del año la dinámica empezó a revertirse y los primeros datos de 2026 acentúan esa tenencia. “Los precios de los metales le sacan gran diferencia al petróleo y los granos, pero los primeros ponderan todavía poco en la canasta exportadora del país, en el orden del 7%”, afirma un pasaje.

Otro desafío para que el PBI crezca este año es que ya no habrá “efecto de arrastre”. De hecho, cita Vasconcelos, el Índice General de Actividad (IGA) del estudio de Orlando Ferreres indica que si bien en el acumulado de 2025, hasta noviembre, el PBI creció 5,4% contra igual período de 2024, noviembre 2025 fue apenas 1,6% superior a igual mes del año previo. Los despachos de cemento crecieron 5,5% en el acumulado, pero en diciembre cayeron 1,2% contra diciembre 2024, y la producción automotriz dio negativo en ambas comparaciones: 3,1% en el acumulado, pero casi diez veces más, 30%, en el último mes del año.

Todo lo cual se refleja los datos fiscales. La recaudación del IVA tuvo en términos reales una variación levemente positiva en el acumulado, pero cayó 6% en diciembre. Y la de fondos para la Anses aumentó dos dígitos en el promedio anual, pero en diciembre cayó 1% interanual.

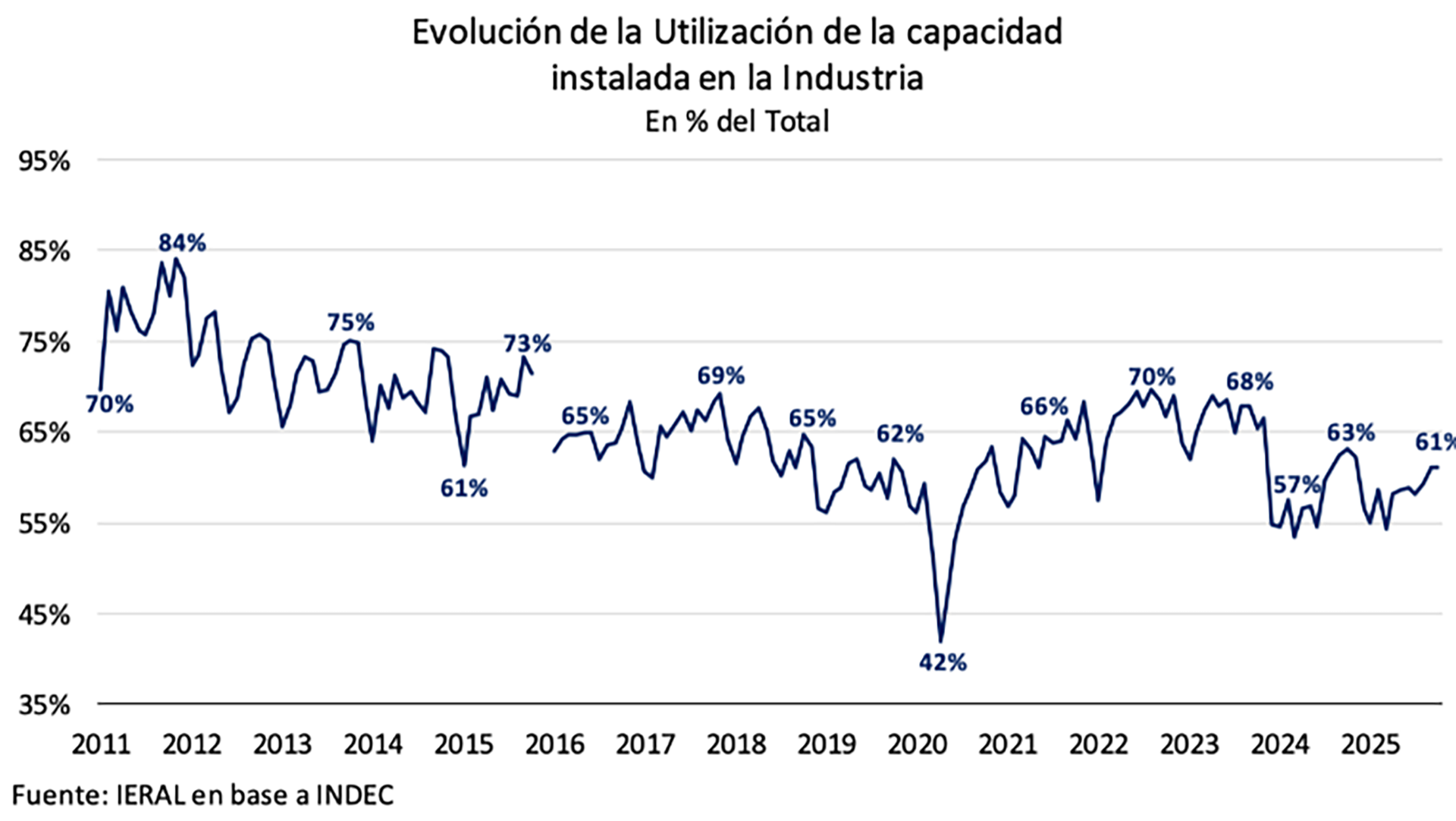

La industria a duras penas puede superar el 60 % de uso de capacidad instalada, diez puntos menos de lo que se observaba en recuperaciones anteriores

La evolución de los salarios reales y el nivel de empleo son claves en esa dinámica y para recuperarlos es clave la rentabilidad en sectores como el manufacturero, la agroindustria, la construcción y el comercio, que a su vez está condicionada por la política macroeconómica, explica Vasconcelos, para referirse a la relación entre tasa de interés y tipo de cambio y al cambio estructural del aparato productivo en un contexto aperturista en el que la geopolítica tomó el volante.

Un indicador de la dificultad para superar el desafío, dice el autor, es que la industria a duras penas supera el 60 % de uso de capacidad instalada, diez puntos menos de lo que se observaba en recuperaciones anteriores. Y hasta podría ser un indicador que perdió valor, pues en el actual contexto de súper-apertura buena parte de la supuesta “capacidad instalada” es ya obsoleta.

El trabajo cita otro indicador de pérdida de peso de la industria y el mundo material: el consumo de gasoil (clave en industria, energía, transporte, campo, agroindustria) es todavía inferior a lo que era en diciembre de 2023, cuando asumió el gobierno de Javier Milei. Y la recuperación del PBI por vía del crédito, aunque puede rehacerse, ya sufrió algunos topetazos, como el aumento de la morosidad.

“Dado el estancamiento de casi 15 años de la economía argentina, no es posible imaginar una recuperación sostenida y sustentable que pueda prescindir de las locomotoras de las exportaciones y de la inversión (con proyectos orientados a infraestructura y al mercado externo). Es inevitable que éstos sean los tractores del empleo y del consumo, pero el punto de partida muestra un poder multiplicador acotado, lejos del ideal”, dice un pasaje del estudio, que subraya que la incidencia de los sectores “transables” en el PBI define la “exportabilidad” de la estructura productiva argentina.

No es posible imaginar una recuperación sostenida y sustentable que pueda prescindir de las locomotoras de las exportaciones y de la inversión

No es casual que quienes siguen los avatares macroeconómicos le prendan velas a Vaca Muerta y a la minería, en la que ya juegan de locales multinacionales de la talla de BHP, Rio Tinto y Glencore. La primera es la minera más grande del mundo y tiene en el distrito Vicuña, en San Juan, un gran proyecto de cobre, del que empezó a licitar la construcción de rutas e infraestructura. La segunda y la tercera tienen aquí, respectivamente, importantes activos de litio y cobre y sus casas matrices negocian una megafusión de la que emergería un gigante que le arrebataría el primer lugar a BHP.

En suma, recuperar nivel de actividad depende no solamente de cuestiones como resultado fiscal, riesgo-país, tasas de interés y tipo de cambio, sino también de que esa mezcla sea compatible con una recuperación de los segmentos transables y más materiales de la economía.

Pese al alineamiento político e ideológico, la importancia que asignan a la materialidad de la economía parece ser una diferencia entre Milei, quien varias veces se autodefinió “tecno-optimista”, y el jefe de la Casa Blanca, Donald Trump.

Trump, notó Gillian Tett, columnista del Financial Times, piensa que la economía y la seguridad de EEUU reposan sobre cuestiones eminentemente materiales, como territorio y recursos naturales. De ahí su acción en Venezuela y su objetivo de anexar Groenlandia. Comparte así la tesis del inversor australiano Craig Tindale, quien en un reciente libro afirma que las democracias occidentales sufren una “degradación material” por haber priorizado los servicios, las finanzas y la propiedad intelectual y relegado la industria y, en general, el mundo material. Mientras, China priorizó la provisión y elaboración de recursos y hoy explica 35% de la producción industrial global, lo que le permitió acumular enormes superávits en el intercambio de bienes con el resto del mundo.

La necesidad de una mayor “materialidad ya había sido planteada por Peter Thiel, quien en 2016 aportó USD 1,25 millones a la primera campaña electoral de Trump. Cofundador y exsocio de Elon Musk en PayPal, Thiel es el fundador y principal accionista de Palantir, compañía que fundó en 2020 pero es ya la número 23 del mundo con poco más de USD 423.000 millones de valor de mercado, posición que ganó proveyendo servicios a grandes empresas y contratistas oficiales como la CIA y el Pentágono.

Según este empresario, que tuvo de empleado a J.D.Vance, actual vice de Trump, el progreso tecnológico de los últimos años puso demasiado énfasis en los bits (suerte de unidad de cuenta de la digitalización) y muy poco en los átomos, por lo que es clave encarar los grandes desafíos físicos del mundo, de modo de equiparar el avance de las industrias materiales con el de las digitales.

De origen alemán, Thiel es un ideólogo entre los tecno-magnates (o “depredadores”, como Giuliano da Empoli los llamó en su último libro) y provocó controversia cuando en un ensayo de 2009 (The Education of a Libertarian) afirmó que la libertad y la democracia ya no son compatibles. Lo suyo es más bien hacer compatibles bits y átomos.

automóvil,cadena de montaje,caminando,casco obrero,fábrica de coches/automóviles toyota,gesto,hombre,interior,operarios,vista general

ECONOMIA

Marcelo Elizondo: “El Gobierno tendrá que elegir entre dogma y supervivencia si sube el petróleo”

En una entrevista para Infobae en vivo, el especialista en mercados internacionales Marcelo Elizondo alertó sobre la magnitud que pueden tener las expectativas en la economía global y su traducción directa en variables clave para la Argentina. “Las expectativas generan cada vez más impacto económico, incluso fuera de los momentos de conflicto militar. Los mercados se anticipan a todo: realmente las expectativas generan muchísimo impacto, a veces mucho más que la propia realidad”, sostuvo Elizondo, al analizar la reacción de los mercados ante declaraciones de líderes internacionales.

Durante su paso por el estudio de Infobae al Regreso, donde dialogó con Gonzalo Aziz y Matías Barbería, Elizondo profundizó sobre el escenario que podría abrirse si el conflicto bélico en Medio Oriente se extiende más allá de lo previsto. El economista remarcó: “En términos económicos, claramente lo que tendríamos es una suba del precio del petróleo todavía mayor. Probablemente suba el precio de otros commodities. Pensemos que para producir commodities agrícolas necesitás gasoil. Para trasladarlo necesitás buques que tienen combustible, necesitás fertilizantes que llevan gas. Todo eso generalmente impacta”.

Elizondo enfatizó que una prolongación de la crisis multiplicaría los efectos negativos para países como Argentina: “Tendríamos suba de precio de commodities hacia arriba y suba de activos que son refugio de valor, como el oro. Seguramente eso sería consecuencia de que se vaya extendiendo y vaya poniendo nerviosos los mercados este conflicto más de lo esperable”.

Consultado sobre la capacidad del Gobierno argentino para contener el precio de la nafta y su impacto en la inflación, Elizondo se refirió al sesgo ideológico del oficialismo: “Si yo me atengo a lo que ha dicho el presidente o a lo que ha dicho el presidente de YPF, lo más probable es que si sube el petróleo va a subir el precio de la nafta. Si me atengo a lo que dicen ellos. Ahora, la verdad es que el Gobierno también ha mostrado pragmatismo en muchos otros planos, en los cuales ocasionalmente, temporariamente, ha implementado algunas regulaciones o restricciones”.

El especialista recordó que, a pesar del discurso de desregulación, persisten mecanismos de contención estatales: “La suba de las tarifas de los servicios públicos no se produjo toda como para que estemos pagando el precio completo. Y todavía hay subsidios después de dos años de gobierno, mucho menores, pero todavía hay subsidios. Todavía no se ha levantado el cepo contra las empresas, solamente se levantó contra las personas. O sea que no me extrañaría que un pragmatismo sea una excepción, mientras la regla es la ideología”.

La hipótesis de una inflación desacelerada, como sostuvo recientemente el ministro Caputo, fue puesta en duda por Elizondo ante el panorama internacional: “Esa manifestación de que la inflación va a empezar con cero es una manifestación de otro contexto. Porque vos pensá que no solamente puede ocurrir todo lo que te dije, sino que hasta podría haber, si el conflicto se extendiera mucho en el tiempo, presión cambiaria, porque podría empezar a haber salida de capitales de los países emergentes, como suele ocurrir, flight to quality, cuando hay escenarios complejos a nivel internacional”.

El economista evitó dar pronósticos cerrados y subrayó la volatilidad del escenario: “Yo no me animo a predecir ni si va a durar mucho, si va a durar poco, si el Gobierno va a utilizar herramientas de excepción o no, pero claramente el contexto hoy es distinto si pensamos en una baja de la inflación”.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet

• De 12 a 15: Infobae al Mediodía: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Gasolina,Combustible,Coche,Precios,Energía,Transporte,Repostaje,Estación de servicio,Automóvil,Economía

Una vez pasado el verano suele surgir la necesidad de pintar un departamento, ya sea en el que se vive habitualmente, antes de alquilarlo o venderlo. Por eso resulta interesante conocer cuánto cobra hoy un pintor por pintar un 2 o 3 ambientes, como también saber cuánto puede costar ese arreglo que siempre aparece cuando se encara una refacción.

Los valores varían según superficie, estado de las paredes, calidad de la pintura y si el presupuesto incluye o no los materiales. También influye la zona: en CABA y el Gran Buenos Aires los precios suelen ubicarse por encima del promedio del interior.

Cuánto cuesta pintar un departamento de 2 ambientes

Un departamento de 2 ambientes suele tener entre 40 y 55 m² de superficie cubierta. Si se contabilizan paredes y cielorrasos, el trabajo puede implicar entre 120 y 180 m² pintables. Hoy, el costo de mercado para un trabajo estándar (lijado suave, una mano de fijador y dos manos de pintura látex interior) se ubica entre los $300.000 y $520.000 por el trabajo completo.

El rango más bajo corresponde a paredes en buen estado y sin necesidad de enduido general. Si hay grietas, manchas de humedad tratadas o superficies muy deterioradas, el presupuesto tiende a subir.

Cuánto sale pintar un departamento de 3 ambientes

En el caso de un 3 ambientes, con una superficie aproximada de 60 a 75 m², la superficie pintable puede superar los 200 m², por lo que en estos casos, el valor actual de mercado se mueve entre los $450.000 y $780.000 por el trabajo completo.

Si se requieren arreglos importantes (enduido total, reparación de molduras, tratamiento antihumedad o pintura premium), el presupuesto puede superar los $800.000 o incluso acercarse al millón de pesos. En todo caso lo que conviene saber es como cotizan los pintores el trabajo. Al respecto, existen dos modalidades habituales:

1. Por metro cuadrado: se fija un valor por m² pintado, que puede variar según el tipo de trabajo.

2. Por proyecto cerrado: el profesional visita el inmueble y pasa un monto total.

En muchos casos, el pintor cotiza únicamente la mano de obra y el cliente compra la pintura. En otros, el presupuesto incluye materiales. Que es lo que debería incluir el presupuesto, con el correspondiente desglose de costos:

- Protección de pisos y muebles.

- Lijado general de paredes.

- Aplicación de fijador sellador.

- Reparación puntual de grietas menores.

- Dos manos de látex interior blanco.

- Limpieza final de obra.

A lo anterior debe agregarse cual sería el plazo de ejecución y la forma de pago, que por lo general es 50% anticipo y 50% contra entrega. Debe tenerse en cuenta además que existen algunos factores que pueden elevar significativamente el costo, como por ejemplo:

- Enduido completo de paredes.

- Reparación de humedad.

- Cambio de color oscuro a claro (requiere más manos).

- Pintura antihongos o lavable premium.

- Altura superior a la estándar (techos altos).

- Si el departamento está vacío o habitado

- Aberturas y cielorrasos, que no siempre están incluidos

Para los especialistas consultados es muy recomendable solicitar al menos tres presupuestos detallados y verificar:

- Qué tareas están incluidas.

- Si los materiales están contemplados.

- Plazos de ejecución.

- Forma de pago.

¿Conviene comprar los materiales por separado?

En líneas generales, la tendencia actual marca que la mayoría de los clientes prefiere comprar la pintura y todo lo necesario, como pinceles, rodillos, cintas, plásticos protectores, etc., por separado para aprovechar cuotas o promociones bancarias. Incluso, quienes conocen del tema coinciden en que la clave es la anticipación.

En tal sentido, contratar en meses de baja demanda (fuera del pico de primavera-verano) permite negociar mejores valores. Además, elegir colores claros no solo aporta luminosidad, sino que requiere menos manos de pintura, optimizando tanto el material como el tiempo del profesional.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,departamento,gastos

La Justicia de Santa Fe decretó el estado de quiebra de Bioceres S.A., la firma de biotecnología agropecuaria fundada en 2001 por un grupo de productores de Rosario y considerada el germen del actual holding que cotiza en Wall Street.

La empresa está tironeada por dos pesos pesados, como detalló Infobae el fin de semana pasado. Se trata de Federico Trucco, el histórico CEO de la empresa, y el magnate uruguayo Juan Sartori, quien ya estaba vinculado a la empresa, pero que a mediados del año pasado se convirtió en uno de sus principales accionistas en medio de un complejo escenario financiero para la empresa.

La decisión fue tomada por el juzgado civil y comercial de Rosario a cargo del juez Fernando Mecoli, quien dispuso la pérdida la empresa pierda de inmediato el control sobre sus bienes, que pasarán a ser administrados dentro del proceso de quiebra, y que se investiguen en detalle sus movimientos financieros.

De acuerdo con el expediente, la compañía ya no tiene capacidad para hacer frente a sus deudas. El pasivo supera ampliamente a los activos y el patrimonio neto es negativo en alrededor de USD 110 millones, lo que confirma una situación financiera crítica.

El 8 de enero de 2026 la compañía se había presentado en convocatoria de acreedores por una deuda superior a los USD 39 millones. La novedad fue informada a la Securities and Exchange Commission, el regulador del mercado de capitales de Estados Unidos.

El default, sin embargo, se había producido meses antes. En julio de 2025 la firma incumplió el pago de pagarés bursátiles por más de USD 5 millones, en medio de un fuerte deterioro de sus flujos de fondos.

La crisis financiera tuvo como telón de fondo el desplome bursátil de Bioceres Crop Solutions, la compañía del grupo que cotiza en el Nasdaq bajo la sigla BIOX y que ahora aparece escindida del grupo. A comienzos de febrero de 2025 sus acciones habían alcanzado los USD 6,55. Un año más tarde rondan los USD 0,84, una caída cercana al 90%.

Ese derrumbe la convirtió en una penny stock, es decir, una empresa con acciones por debajo de USD 1, y la expuso al riesgo de desliste del mercado tecnológico estadounidense.

Hasta mediados de 2025, Bioceres S.A. era la controlante de Bioceres Crop Solutions. Pero en ese momento el grupo avanzó con una reestructuración societaria que modificó por completo el esquema original.

Bioceres S.A. pasó a quedar bajo la órbita de Moolec y se transformó en una sociedad residual, separada del negocio operativo principal, con su propia deuda y sin participación significativa en la compañía que cotiza en Estados Unidos.

Desde entonces, ambas estructuras dejaron de tener operaciones conjuntas, aunque el origen común y el entrelazamiento financiero previo siguieron condicionando el escenario.

Noticia en desarrollo

Bioceres

Kicillof cruzó al gobierno nacional: “Ninguna provincia se salva si el país se hunde”

Piden que Nahuel Gallo declare en la causa contra Nicolás Maduro que tramita en la Argentina

La Libertad Avanza lanzó un frente estudiantil para impulsar la agenda oficialista en las universidades

El comentario de Quirno sobre la reforma laboral al contar que se quebró la mano jugando al fútbol

El Gobierno no planea denunciar en la Justicia el supuesto “golpe” que Milei dijo que le hicieron

Nahuel Gallo cenó por primera vez con su familia, tras 448 días secuestrado: “Pidió para comer algo que extrañaba”

Destrozaron a Andrea del Boca por el terrible pecado que tuvo en Gran Hermano: “La quiero presa”, apuntaron contra la actriz por un detalle en la cocina

¡Tensión en vivo! Aníbal Pachano y Nancy Pazos protagonizaron un cruce explosivo en la mesa de Mirtha Legrand

Las predicciones más importantes en la vida de cada signo del horóscopo en marzo, según Jimena La Torre: «Será un cambio rotundo»

¡Otro abandono! El participante de Gran Hermano que anunció su salida de la casa: La confesión de Gabriel Lucero que se suma a la lista de renuncias

CHIMENTOS3 días ago

CHIMENTOS3 días agoDestrozaron a Andrea del Boca por el terrible pecado que tuvo en Gran Hermano: “La quiero presa”, apuntaron contra la actriz por un detalle en la cocina

- CHIMENTOS3 días ago

¡Otro abandono! El participante de Gran Hermano que anunció su salida de la casa: La confesión de Gabriel Lucero que se suma a la lista de renuncias

- CHIMENTOS3 días ago

La histórica figura de Intrusos que se va del programa y armó un escándalo con Adrián Pallares y Rodrigo Lussich: “Me voy”, reveló Pablo Layus