ECONOMIA

El Banco Central compró dólares por sexto día consecutivo y suma más de USD 270 millones en enero

El Banco Central de la República Argentina (BCRA) hilvanó la sexta compra de divisas consecutiva y acumula USD 273 millones desde el 5 de enero, cuando puso en marcha el plan para acumular reservas internacionales.

Según el reporte diario, la autoridad monetaria se hizo de USD 55 millones en el Mercado Libre de Cambios (MLC). Al mismo tiempo, la posición bruta en moneda extranjera del BCRA aumentó USD 372 millones y cerró la jornada en USD 44.768 millones. Esto se explica, en buena parte, por la suba del valor de ciertos activos, con el oro como principal protagonista tras avanzar 2,7% en la jornada y alcanzar un máximo histórico de USD 4.622 por onza.

En tanto, el tipo de cambio mayorista avanzó a $1.467,5 con un volumen negociado por USD 434 millones. De esta manera, la entidad conducida por Santiago Bausili superó el techo de 5% diario que había fijado a comienzos de año para la compra de dólares en el mercado cambiario.

“Comienzo de año con el BCRA actuando como se le reclamaba desde hace meses siendo comprador neto de divisas. Lleva comprados USD 273 millones a un promedio de casi USD 40 millones por día. Buen ritmo para un período del año en el que generalmente la oferta de divisas no es estacionalmente muy fuerte y la demanda por turismo crece”, ponderaron desde Aurum Valores.

Un informe de Portfolio Personal Inversiones (PPI) destacó como positiva las intervenciones del Central en el MLC. No obstante, los analistas destacaron que está dinámica se da “en buena medida, porque a la par ofrece cobertura al sector privado”.

“La contracara del sector privado incrementando su long en futuros y dólar link es un BCRA que incrementa su short, vendiendo futuros y títulos dólar link que tiene en cartera. En este último caso, volvió a destacarse el incremento de los volúmenes operados a fines de diciembre y comienzos de enero, particularmente en las LELINKs de enero, lo que sugiere nuevamente presencia oficial”, subrayaron.

A partir de este año, las bandas cambiarias se ajustan conforme al dato de inflación más reciente reportado por el Instituto Nacional de Estadística y Censos (Indec). En este contexto, el Banco Central implementó un mecanismo de adquisición de divisas para fortalecer sus reservas en moneda extranjera. La estrategia comenzó el lunes 5 de enero con la compra de USD 21 millones, seguida por operaciones de USD 83 millones el martes 6, USD 9 millones el miércoles 7, USD 62 millones el jueves 8, USD 43 millones el viernes 9 y USD 55 millones este lunes, sumando un total de USD 273 millones en las últimas seis ruedas hábiles.

La proyección oficial estima que las compras de divisas podrían ubicarse entre USD 10.000 millones y USD 17.000 millones a lo largo de 2026, en función del nivel de remonetización que experimente la economía. Según lo detallado por Bausili, la velocidad con la que se incrementen las reservas dependerá de la demanda de dinero y de la liquidez disponible en el mercado de cambios durante el año.

La institución señaló que, bajo un escenario de remonetización moderada, la base monetaria podría incrementarse del 4,2% al 4,8% del PBI hacia diciembre de 2026, meta alcanzable mediante compras por USD 10.000 millones, siempre que la balanza de pagos lo permita. Si la preferencia de los agentes económicos por el peso se incrementa en un punto porcentual del PBI, la acumulación de reservas podría extenderse hasta USD 17.000 millones.

El BCRA también mantiene bajo observación el volumen de dólares adquiridos en el mercado. Las compras diarias no deben superar el 5% del monto total operado en el mercado cambiario, con la finalidad de evitar alteraciones en la dinámica habitual. En algunos días recientes, las adquisiciones puntuales superaron ese límite establecido.

Cabe destacar que la semana pasada el Central anunció la cancelación de la parte del swap activado con el Departamento del Tesoro de los Estados Unidos por USD 20.000 millones que habían pactado en octubre de 2025. En concreto, el gobierno de Javier Milei le devolvió unos USD 2.500 millones a la cartera económica estadounidense. Para ello, tomó un nuevo préstamo con un organismo internacional por la misma cifra. Por el momento, no trascendió cuál es la entidad que otorgó la línea de financiamiento.

Al mismo tiempo, el secretario del Tesoro de EE.UU., Scott Bessent, aseveró que su país ganó dinero con el swap con la Argentina: “Para reiterar, el Fondo de Estabilización Cambiaria (ESF, por sus iniciales en inglés) nunca ha perdido dinero. Nuestra nación ha recibido el reembolso completo, generando decenas de millones de dólares en ganancias para el contribuyente estadounidense».

“Con la estabilización de Argentina, los mercados ahora están cubriendo las necesidades financieras de la Argentina bajo el liderazgo visionario del presidente Milei. El presidente Milei y el ministro de Finanzas Caputo están generando un impulso positivo, y anticipamos su continuo progreso. Esperamos seguir apoyando entusiastamente al Presidente Milei y a Argentina”, agregó Bessent.

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Workforce,South America / Central America,Civil Unrest

ECONOMIA

El Gobierno enfrenta un test clave de deuda en pesos: vencen $9,6 billones y hay expectativa por las tasas de interés

El Ministerio de Economía afrontará este miércoles una prueba clave en el mercado de deuda en pesos, con vencimientos por $9,6 billones. Se trata de la primera licitación en moneda local del año y llega inmediatamente después del pago del primer compromiso en moneda extranjera más significativo de 2026.

La operación estará a cargo de la Secretaría de Finanzas y tiene como objetivo principal renovar los compromisos que vencen, en su mayoría correspondientes a dos Letras del Tesoro capitalizables (LECAP). El resultado de la licitación permitirá medir el apetito de los inversores por los instrumentos en pesos y la capacidad del Tesoro para refinanciar su deuda sin convalidar un fuerte aumento del costo financiero.

La oferta diseñada para esta subasta contempla letras capitalizables, bonos ajustados por inflación, instrumentos vinculados al dólar y opciones a tasa fija. La estrategia oficial apunta a extender los plazos de vencimiento y, al mismo tiempo, reducir la tasa de interés implícita de la deuda.

La licitación se desarrollará en un escenario de “falta de pesos” en la plaza financiera, situación que se reflejó en un fuerte aumento de las tasas de interés en los últimos días. Para los especialistas, esta dinámica introduce un factor de incertidumbre adicional, ya que puede condicionar tanto el nivel de participación de los inversores como las tasas que el Tesoro deba convalidar para lograr un alto grado de renovación.

Los analistas siguen de cerca las decisiones que tomará el ministro de Economía, Luis Caputo, en esta licitación. Uno de los puntos centrales será el nivel de ofertas que reciba la Secretaría de Finanzas por parte de los bancos y otros inversores institucionales, así como el costo al que estarán dispuestos a prestarle pesos al Estado en un contexto de elevada volatilidad.

Emilio Botto, jefe de Estrategia de Mills Capital Group, explicó que “el Tesoro necesita lograr un alto nivel de renovación (rollover) y una buena demanda de los instrumentos ofrecidos, de modo que el mercado perciba que hay liquidez y voluntad de continuar financiando al Estado sin presiones adicionales de tasas o de dólar”. En ese sentido, advirtió que este resultado es clave “para sostener la confianza financiera y evitar que se disparen las primas de riesgo o el dólar financiero”. No obstante, señaló que “las tasas de corto plazo están muy volátil, lo que demostraría que la liquidez es escasa”.

Otro elemento que estará bajo análisis es el equilibrio que deberá buscar el equipo económico entre dos objetivos que, en el corto plazo, pueden resultar contradictorios. Por un lado, el Tesoro necesita absorber pesos para recomponer parte de los fondos utilizados recientemente en la compra de dólares para afrontar el fuerte vencimiento en moneda extranjera. Por otro, también requiere volcar pesos al mercado para contribuir a estabilizar las tasas de interés y monetizar la economía, en un contexto de restricción de liquidez.

Desde Aurum Valores destacaron que “el Tesoro Nacional licitará mañana instrumentos en pesos y dólares para renovar vencimientos por casi $10 billones”. Detallaron que el menú incluirá “3 LECAP (42, 91 y 185 días), 1 BONCAP (junio 2027), 1 Letra TAMAR (agosto 2026), 4 CER cupón cero (mayo 2026, noviembre 2026, junio 2027 y junio 2028) y 2 LELINK (febrero 2026 y marzo 2026)”. Para la consultora, esta será “la primera salida al mercado del Tesoro en el año en un contexto desafiante, marcado por la falta de liquidez del sistema”.

Una visión similar expresaron desde Max Capital, desde donde remarcaron que la licitación se da en un escenario complejo por la escasez de pesos en el sistema financiero. Según la firma, la composición del menú refleja el intento oficial de ofrecer alternativas para distintos perfiles de inversores, combinando instrumentos de corto y mediano plazo, con y sin ajuste por inflación o tipo de cambio.

En términos operativos, la Secretaría de Finanzas pondrá a disposición del mercado letras capitalizables en pesos con vencimientos en febrero, mayo y noviembre de 2026, así como un bono capitalizable con vencimiento en junio de 2027. También se ofrecerá una letra a tasa TAMAR con vencimiento en agosto de 2026. En el segmento ajustado por inflación, se licitarán letras y bonos CER con vencimientos que van desde mayo de 2026 hasta junio de 2028. Además, el menú se completa con letras vinculadas al dólar, con vencimientos en febrero y marzo de 2026.

Ignacio Morales, de Wise Capital, señaló que “la Secretaría de Finanzas intentará reabsorber mañana la totalidad de unos $9,6 billones en vencimientos de bonos y letras en manos de inversores privados, en un escenario marcado por la volatilidad de las tasas de interés y una fuerte concentración de compromisos en el corto plazo”. Para el analista, el resultado permitirá evaluar la capacidad del Tesoro para administrar el perfil de vencimientos en un contexto financiero exigente.

El foco del mercado estará puesto en el porcentaje de renovación que logre el Gobierno y en la señal que deje la tasa de interés convalidada en la licitación. Un alto nivel de rollover aliviaría las necesidades de financiamiento inmediato y podría contribuir a reducir tensiones en el mercado de pesos. En cambio, una demanda más débil o tasas significativamente más elevadas podrían reflejar las dificultades que enfrenta el Tesoro para refinanciar su deuda en un contexto de liquidez limitada.

La licitación de este martes se perfila así como un test clave para la estrategia financiera del Gobierno en el arranque del año. Más allá del resultado puntual, los inversores buscarán señales sobre la hoja de ruta oficial en materia de deuda en pesos, la administración de la liquidez y el manejo de las tasas de interés en los próximos meses.

Con información de NA

Corporate Events,South America / Central America,Government / Politics,BUENOS AIRES

El Gobierno celebró este miércoles el dato de inflación más bajo de los últimos ocho años, en un contexto en el que la economía argentina viene de arrastrar dos ejercicios consecutivos con registros anuales de tres dígitos. De acuerdo con la medición oficial, el Índice de Precios al Consumidor (IPC) cerró 2025 con un alza del 31,5%, lo que marca una desaceleración significativa en comparación con años previos.

Sin embargo, pese a esa mejora, la Argentina volvió a ubicarse entre los países con mayor inflación de la región y del mundo.

La inflación anual más baja desde 2017: cómo quedó Argentina en el ranking

El INDEC informó este martes que la inflación de diciembre fue del 2,8% mensual, el valor más elevado desde abril, cuando se dispuso la flexibilización del cepo cambiario para ahorristas minoristas. Con ese registro, el incremento de precios acumulado a lo largo de 2025 alcanzó el 31,5% punta a punta.

Para encontrar un dato anual similar hay que retroceder hasta 2017, cuando la inflación fue del 24,7%. A partir de allí, la trayectoria fue claramente ascendente: 47,6% en 2018, 53,8% en 2019 y luego un descenso transitorio al 36,1% en 2020, un año atípico atravesado por la pandemia de Covid-19. El proceso inflacionario retomó fuerza en los años siguientes, con un 50,9% en 2021 y un salto al 94,8% en 2022. En 2023, la inflación cerró en 211,4%, superando por primera vez las tres cifras desde la última hiperinflación de comienzos de los años ’90. Ya en 2024, el primer año completo del gobierno de Javier Milei, el IPC retrocedió al 117,8%, para luego desacelerar con fuerza en 2025.

Aun con esa baja interanual, la inflación argentina continúa en niveles que solo un puñado de países comparte. Un caso comparable es Turquía, que terminó 2025 con un IPC acumulado del 30,89%. Por encima se ubica Irán, que en medio de un fuerte conflicto sociopolítico cerró el año pasado con una inflación del 52% anual, según datos de su centro estadístico.

Existen además países que liderarían el ranking global, aunque la falta de estadísticas oficiales confiables impide contar con cifras transparentes. De acuerdo con las proyecciones del Fondo Monetario Internacional (FMI) incluidas en el informe de Perspectivas Económicas de octubre, Sudán habría cerrado 2025 con una inflación del 87,2%, Sudán del Sur con 97,5% y Venezuela con 269,9%, en un contexto de «apagón estadístico» que se arrastra desde mayo. El FMI también había estimado una inflación del 89% para Zimbabue, aunque el gobierno de ese país informó oficialmente un 15%, tras la introducción de una nueva moneda.

Si se toman como válidas las proyecciones del organismo internacional y se excluye a Zimbabue del ranking, la Argentina habría finalizado 2025 en el quinto lugar a nivel mundial:

- Venezuela: 129,9%

- Sudán del Sur: 97,5%

- Sudán: 87,2%

- Irán: 52%

- Argentina: 31,5%

No obstante, las perspectivas para 2026 muestran un escenario más alentador: el FMI prevé que la inflación local descienda hasta el 16,4% en los próximos 12 meses, lo que implicaría un retroceso de varios escalones en la comparación internacional.

Para el año próximo, por delante de la Argentina se ubicarían Zimbabue (18,2%), Yemen (18,5%), Nigeria (22%), Turquía (24,7%), Haití (26,2%), Burundi (26,3%), Myanmar (28%), Irán (41,6%), Sudán (54,6%) y Venezuela (682,1%), siempre según estimaciones del FMI.

A nivel global, el FMI proyectó que la inflación mundial fue del 4,2% en 2025 y que se moderará al 3,7% en 2026. «La inesperada resiliencia de la actividad y el escaso aumento de la inflación no solo reflejan que el shock arancelario resultó ser menos profundo de lo que se anunció originalmente, sino también una serie de factores que proporcionan alivio momentáneo, pero que no fortalecen los fundamentos económicos subyacentes», explicó el organismo.

El ranking de América Latina

Dentro de América Latina, la mayoría de los países cerró el año con inflaciones de un solo dígito. Las excepciones fueron Venezuela, la Argentina y Bolivia, que en este último caso acumuló un 20,4% en 2025, el nivel más alto en casi cuatro décadas. Más atrás se ubicaron Colombia (5,1%), Honduras (4,98%), Brasil (4,26%), México (3,69%), Uruguay (3,65%), Chile (3,5%), Paraguay (3,1%) y Ecuador (1,9%).

En Guatemala, los precios subieron 1,65% interanual, mientras que en Perú el avance fue del 1,51%. El Salvador, con una economía dolarizada, cerró el año con un IPC del 0,91%, y Costa Rica fue el único país de la región que registró deflación, con una caída interanual del 0,99%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,precios

La inflación anual de 2025 llegó a 31,5%, luego de cerrar diciembre en 2,8%, según informó este martes el Instituto Nacional de Estadística y Censos (Indec). Se trata del nivel más bajo desde 2017 y los analistas prevén que la suba de precios continúe su proceso de desaceleración en 2026, aunque a un ritmo más lento.

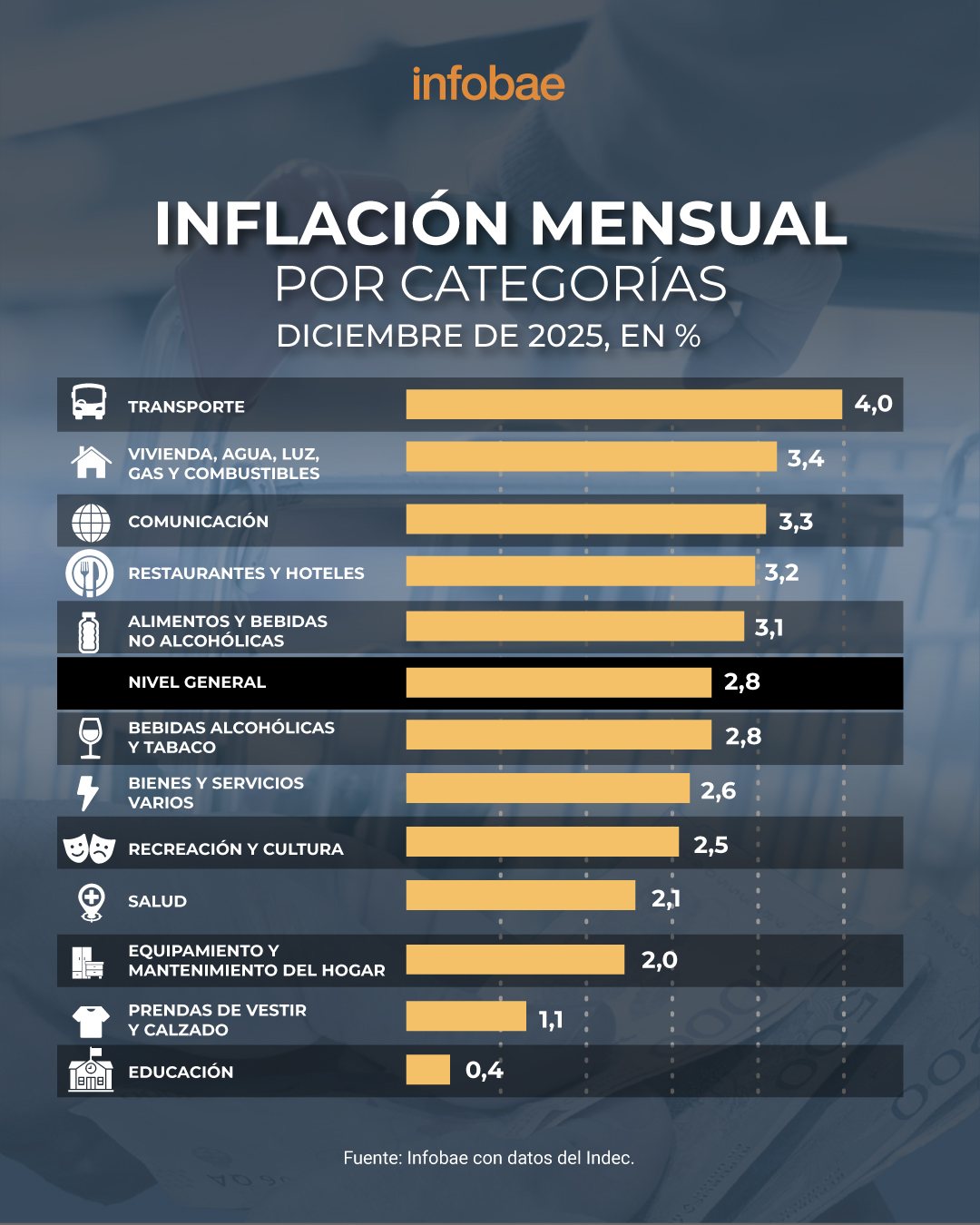

El Índice de Precios al Consumidor (IPC), con factores estacionales presionando, marcó una leve aceleración en el último mes del año pasado respecto al 2,5% que había arrojado en noviembre. En concreto, aún no se logra perforar el 2%, en un contexto en que sigue la recomposición de precios relativos en rubros como Energía, Transporte, Servicios y Regulados.

“La división de mayor aumento en el mes fue Transporte (4,0%), seguida de Vivienda, agua, electricidad, gas y otros combustibles (3,4%). La división con mayor incidencia en la variación mensual regional fue Alimentos y bebidas no alcohólicas”, reza el informe oficial del Indec.

Por el contrario, las dos categorías que registraron las menores variaciones en diciembre de 2025 fueron Prendas de vestir y calzado (1,1%) y Educación (0,4%). A nivel de las categorías, los precios Regulados (3,3%) lideraron el incremento, seguidos de IPC núcleo (3,0%) y Estacionales (0,6%).

Al posar la lupa sobre el comportamiento anual, la inflación experimentó una reducción de 86,3 puntos porcentuales respecto a los 117,8% que se había registrado en 2024. El Presupuesto 2026 contempla un IPC de 10,1% para el año corriente, aunque las mediciones privadas estiman el doble.

Un informe de GMA Capital resumió: “Durante 2024 y 2025, el desplome de la nominalidad fue el objetivo central del programa económico. La desaceleración inflacionaria respondió a un proceso más amplio de ordenamiento macroeconómico: la reversión de una dinámica fiscal históricamente deficitaria, el fin de la asistencia monetaria del BCRA al Tesoro (tras un período en el que, entre 2020 y 2023, la emisión superó el 25% del PBI) y un esquema cambiario que operó como ancla nominal, con una apreciación real de 41% desde diciembre de 2023. Esto permitió llevar la inflación a la zona del 2% mensual”.

Vale recordar que el IPC de 2024 ya había marcado una fuerte desaceleración frente al 211,4% de 2023, último año del gobierno de Alberto Fernández, a pesar de la herencia e inercia recibida.

La inflación prevista en el último Relevamiento de Expectativas de Mercado (REM) para todo 2026 es de 20,5%. En principio, en enero volvería a superar el 2%. Para que el IPC llegue a un dígito anual recién habría que esperar hasta 2028, estiman las consultoras privadas.

La evolución del tipo de cambio tras las modificaciones en el esquema de bandas incidirá en el proceso de baja durante los próximos meses dado que el techo y el piso se actualizarán por inflación con dos meses de rezago. “La eliminación de un ancla nominal exógena de 1% por un ritmo más alto provocará menos anclaje en los bienes transables”, señala PPI.

Según GMA, hacia 2026, el foco se desplazaría en favor de la acumulación de reservas, “demandando ahora otro tipo de sintonía fina para sostener la desaceleración de la inflación”. Una posibilidad es la fijación de tasas de interés reales positivas.

Por su parte, el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (Ipcba) mostró en diciembre de 2025 un aumento mensual de 2,7%, de acuerdo con datos del Instituto de Estadística y Censos porteño.

En la comparación interanual, el indicador acumuló una suba de 31,8%, lo que implicó una desaceleración de 0,8 puntos porcentuales frente a noviembre.

Entre los rubros, transporte encabezó los incrementos con una suba de 5,5%, impulsada por los ajustes en combustibles, lubricantes y tarifas de colectivos urbanos, además de aumentos en automóviles y pasajes aéreos. Restaurantes y hoteles avanzaron 4,3%, principalmente por el encarecimiento de los alimentos consumidos fuera del hogar.

Alimentos y bebidas no alcohólicas registraron un alza de 2,4%, con fuertes subas en carnes y derivados (7,4%) y en pan y cereales (2,0%), parcialmente compensadas por una baja de 5,9% en verduras, tubérculos y legumbres.

En tanto, vivienda, agua, electricidad, gas y otros combustibles aumentaron 2,1%, con incidencia de los ajustes en alquileres y expensas. Estas cuatro divisiones explicaron la mayor parte del incremento general de precios del mes,

La explosiva rebelión del vestuario del Real Madrid

En medio de la discusión por la reforma laboral, Rogelio Frigerio volvió a fracturar al PJ de Entre Ríos

Descubren que el centro de la hipófisis, la glándula bajo el cerebro, sería la vía más segura para cirugías

El Gobierno enfrenta un test clave de deuda en pesos: vencen $9,6 billones y hay expectativa por las tasas de interés

El titular de la IGJ negó haber autorizado a la AFA a trasladar su sede a la provincia de Buenos Aires

La Ley Wenger empieza a tener detractores: la UEFA y la FA se oponen

El drama matrimonial que vive Maru Botana luego de 28 años en pareja con Bernardo Solá: «Tiene varios problemas»

Polémica en redes: Milei y Feinmman se cruzaron con Marcela Feudale por los incendios en Chubut

La próxima jugada del Gobierno contra Tapia, la resistencia de la AFA y el silencioso respaldo de Kicillof

La triste despedida de Jorge “Corcho” Rodríguez a Pía, su asistente por 30 años: “Gracias por tu amor”

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa triste despedida de Jorge “Corcho” Rodríguez a Pía, su asistente por 30 años: “Gracias por tu amor”

- INTERNACIONAL3 días ago

Murió el cantante colombiano Yeison Jiménez en un accidente de avión: el video del día que predijo la tragedia

- POLITICA19 horas ago

La AFA giró US$8 millones a cinco empresas en Miami que ya no existen: un argentino disolvió hace seis días una firma clave